Taille et Part du Marché de l'Emballage en Feuille d'Aluminium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.63 Milliards de dollars |

| Taille du Marché (2031) | 38.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Emballage en Feuille d'Aluminium par Mordor Intelligence

La taille du marché de l'emballage en feuille d'aluminium en 2026 est estimée à 30,63 milliards USD, en hausse par rapport à la valeur 2025 de 29,25 milliards USD, avec des projections pour 2031 affichant 38,56 milliards USD, progressant à un TCAC de 4,72 % sur la période 2026-2031. La dynamique de la demande découle des propriétés barrières du matériau qui limitent l'entrée d'oxygène, d'humidité et de lumière, préservant la durée de conservation des aliments et l'efficacité pharmaceutique. Les pochettes de batteries pour véhicules électriques, les films réfléchissants pour l'agriculture verticale et les doublures thermoscellables pour le commerce électronique élargissent la base d'application, maintenant les plans d'augmentation de capacité actifs parmi les producteurs de premier rang. Les fluctuations du prix de l'aluminium brut et des mandats européens de recyclage plus stricts introduisent une pression sur les coûts à court terme, mais des stratégies intégrées de la fonderie à la feuille protègent les marges des principaux convertisseurs. La hausse des revenus disponibles en Asie-Pacifique et la croissance de la production pharmaceutique en Inde et en Chine soutiennent la résilience des volumes, même si les films barrières biosourcés grignotent des niches moins exigeantes.

Principaux Enseignements du Rapport

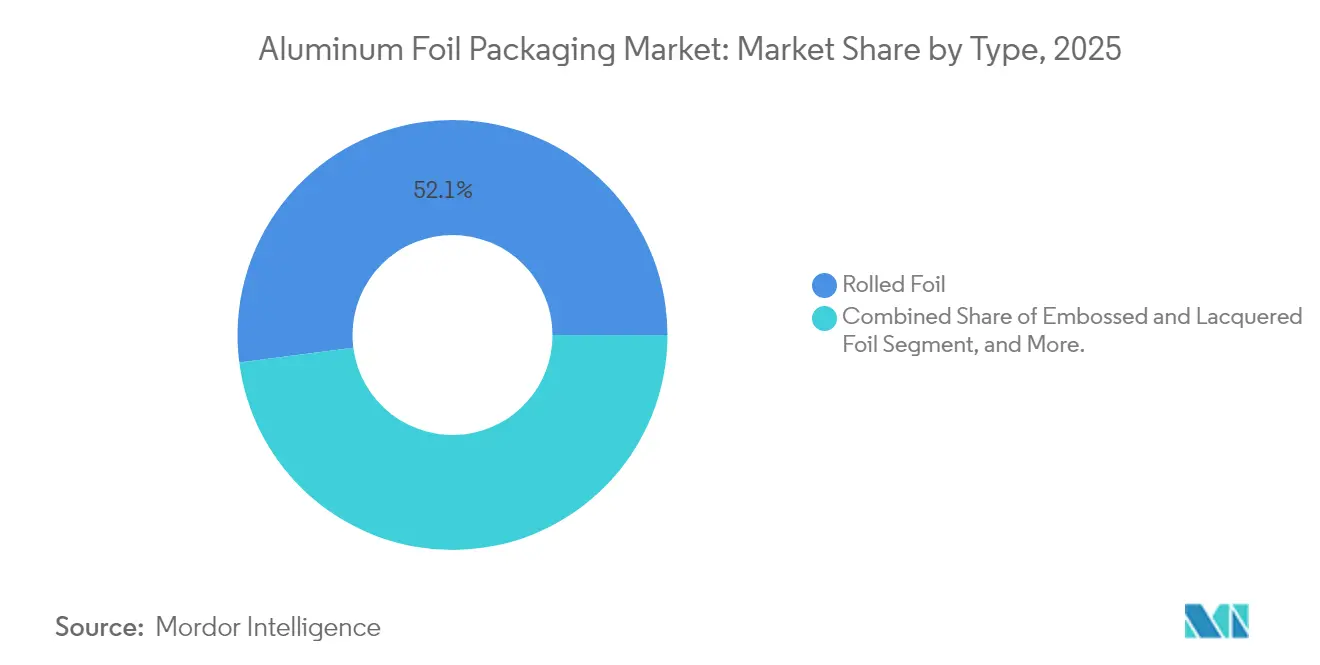

- Par type, la feuille laminée a représenté 52,05 % de la part de marché de l'emballage en feuille d'aluminium en 2025, tandis que la feuille doublée devrait se développer à un TCAC de 4,98 % jusqu'en 2031.

- Par application, les feuilles pour convertisseurs ont dominé avec 41,01 % du chiffre d'affaires en 2025, et les feuilles pour contenants devraient afficher un TCAC de 5,71 % jusqu'en 2031.

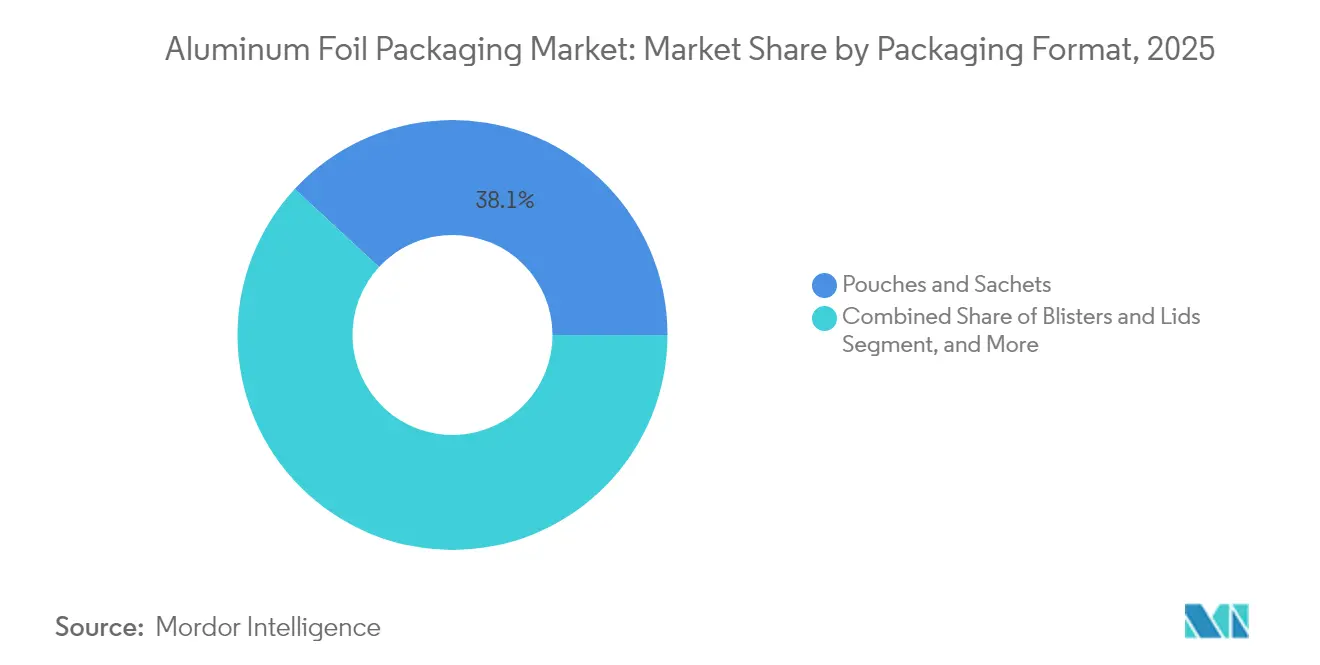

- Par format d'emballage, les pochettes et sachets ont représenté 38,12 % du chiffre d'affaires 2025, et les blisters et couvercles devraient croître à un TCAC de 5,86 % jusqu'en 2031.

- Par utilisateur final, les applications alimentaires ont représenté 32,15 % des ventes 2025, tandis que l'emballage pharmaceutique est appelé à afficher un TCAC de 6,41 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec 39,88 % du chiffre d'affaires en 2025 ; le Moyen-Orient et l'Afrique devraient enregistrer un TCAC de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Emballage en Feuille d'Aluminium

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande croissante de plats prêts-à-manger et d'aliments de commodité | +1.2% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la demande de blisters pharmaceutiques | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Propriétés barrières supérieures et prolongation de la durée de conservation | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Doublures thermoscellables par induction pour les liquides du commerce électronique | +0.4% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de la feuille pour pochettes de batteries de véhicules électriques | +0.3% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Demande de feuilles réfléchissantes pour l'agriculture verticale | +0.2% | Amérique du Nord et Europe, émergente au Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Plats Prêts-à-Manger et d'Aliments de Commodité

Les modes de vie axés sur la commodité stimulent la consommation de plats à réchauffer, de produits de boulangerie et de charcuterie. La conductivité thermique de la feuille d'aluminium permet un réchauffage uniforme jusqu'à 200 °C, apportant une valeur ajoutée aux barquettes de restauration collective, aux films d'operculation et aux sachets rétortés. En Arabie Saoudite, les ventes de détail d'aliments emballés devraient atteindre 34,2 milliards USD d'ici 2028, soit 38 % au-dessus des niveaux de 2024.[1]Food Export–Midwest et Food Export–Northeast, « Évaluation du marché du Moyen-Orient UES 2025 », foodexport.org Les hausses de volumes se traduisent directement par une augmentation du tonnage de feuilles pour barquettes et operculation. Les grands transformateurs d'Amérique du Nord et d'Asie-Pacifique intègrent des barquettes en feuille d'aluminium dans leurs lignes de plats réfrigérés et surgelés, renforçant les contrats d'approvisionnement en volume qui stabilisent les carnets de commandes des convertisseurs.

Croissance de la Demande de Blisters Pharmaceutiques

La feuille d'aluminium formée à froid d'une épaisseur de 20-25 microns offre des barrières à l'humidité et à l'oxygène incomparables, préservant l'efficacité des médicaments dans des conditions climatiques difficiles. L'accent mis par la FDA américaine sur les données de stabilité favorise l'adoption de formats de blisters à emboutissage plus profond qui nécessitent des qualités de feuilles ductiles et sans rayures.[2]Speira, « Feuille d'Aluminium pour l'Emballage Médical et Pharmaceutique », speira.com Les pôles émergents de médicaments génériques en Inde et en Indonésie mettent en service de nouvelles lignes de blistérisation, augmentant les volumes commandés de bobines de feuilles enduites et stratifiées. La tarification premium dans ce segment protège les convertisseurs contre la volatilité des prix des métaux.

Propriétés Barrières Supérieures et Prolongation de la Durée de Conservation

La feuille d'aluminium forme une couche imperméable qui bloque les gaz, les rayonnements UV et la migration aromatique, ce qui est essentiel pour les chaînes d'approvisionnement étendues. Les transformateurs alimentaires exploitent la barrière pour éliminer les conservateurs, s'alignant ainsi sur les tendances du label propre. Les gains en termes de durée de conservation sont particulièrement précieux dans les régions humides où les films polymères présentent des pics de perméabilité. Les convertisseurs commercialisent donc des rouleaux de stratifié à base de feuille d'aluminium comme outil de réduction des déchets qui complète les engagements de durabilité des entreprises.

Doublures Thermoscellables par Induction pour les Liquides du Commerce Électronique

La pénétration rapide du commerce électronique élève les normes de prévention des fuites pour les huiles alimentaires, les liquides nutraceutiques et les sirops en vente libre. Les doublures d'induction en aluminium créent des joints hermétiques et des preuves d'inviolabilité, améliorant la réputation des marques dans la livraison du dernier kilomètre. Les conditionneurs nutraceutiques nord-américains ont signalé une croissance à deux chiffres de la demande de joints en feuille d'aluminium pour 2024, une tendance désormais reflétée par les exportateurs de cosmétiques d'Asie du Sud-Est.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Matériaux flexibles biosourcés alternatifs | -0.6% | Europe et Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Volatilité du prix de l'aluminium brut | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Objectifs de recyclage plus stricts de l'UE sur les déchets de feuilles | -0.4% | Europe, influençant les normes mondiales | Long terme (≥ 4 ans) |

| Risques ESG liés à la fusion à forte intensité énergétique | -0.5% | Mondial, plus important dans les régions dépendantes du charbon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Matériaux Flexibles Biosourcés Alternatifs

Les marques ciblant les consommateurs soucieux de l'environnement explorent les hybrides papier-feuille d'aluminium et les films barrières compostables. Dans les snacks et la confiserie, une protection modérée contre l'oxygène suffit, permettant une substitution partielle. Bien que les biofilms ne puissent pas encore égaler le profil barrière complet de la feuille d'aluminium, les discours marketing autour de la renouvelabilité accélèrent les essais en Europe et en Amérique du Nord. La menace s'intensifie dès lors que la législation sur le recyclage récompense les intrants renouvelables par des incitations fiscales ou des avantages en matière d'étiquetage.

Volatilité du Prix de l'Aluminium Brut

Les coûts énergétiques, les sanctions commerciales et les évolutions de la politique d'exportation chinoise entraînent des fluctuations de l'aluminium sur le LME qui compriment les marges des convertisseurs. La suppression par la Chine en 2024 des remises sur les taxes à l'exportation de feuilles a réorienté les flux d'approvisionnement et relevé les primes au comptant en Europe. Les convertisseurs couvrent leur exposition aux métaux via des accords d'approvisionnement à long terme avec des fondeurs intégrés, mais les acteurs plus petits font face à des cycles de fonds de roulement plus serrés, entraînant parfois un allègement des matériaux ou des réductions temporaires de la production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Feuille Laminée Conserve Son Avantage d'Échelle

La Feuille Laminée a capté 52,05 % du chiffre d'affaires 2025, ancrant le marché de l'emballage en feuille d'aluminium grâce à son rôle de matière première pour les lignes d'impression, de stratification et de formage. Le spectre de production va des feuilles ménagères de 6 microns aux grades industriels de 200 microns, permettant aux fournisseurs d'adapter l'épaisseur à l'usage final. La forte demande des convertisseurs maintient les usines en Chine, en Inde et en Allemagne à près de 90 % de taux d'utilisation des capacités. La taille du marché de l'emballage en feuille d'aluminium attribuée à la Feuille Doublée devrait s'élargir à un TCAC de 4,98 % alors que la demande de formage à froid pharmaceutique et de capsules de café premium valorise les conceptions stratifiées.

Les variantes Gaufrées et Laquées répondent aux enveloppements décoratifs pour la confiserie et aux operculations inviolables, générant des primes de prix de niche. Les tendances saisonnières, telles que la feuille à motif festif lancée par Reynolds Consumer Products en novembre 2024, illustrent comment la texture de surface et la couleur améliorent l'attrait en rayon. Les Autres Types, notamment les feuilles de ventilation perforées et les feuilles pour condensateurs, restent limités mais techniquement exigeants, renforçant la spécialisation des fournisseurs.

Par Application : Les Feuilles pour Convertisseurs Forment le Cœur du Marché

Les Feuilles pour Convertisseurs ont généré 41,01 % des ventes 2025, confirmant leur place au centre du marché de l'emballage en feuille d'aluminium. Les lamineurs et imprimeurs transforment des bobines maîtresses en rouleaux de matière pour pochettes, sachets et cartons, assurant un flux de tonnage régulier. L'adoption croissante d'adhésifs sans solvant et du durcissement par faisceau d'électrons améliore la fonctionnalité des couches sans sacrifier le débit. Les Feuilles pour Contenants, principalement pour barquettes et plats semi-rigides, sont prévues à un TCAC de 5,71 % à mesure que les plats prêts-à-manger pénètrent les zones urbaines émergentes à revenus moyens.

La Feuille Ménagère reste un produit de base traditionnel, présent dans 95 % des foyers américains selon les données internes de Reynolds Consumer Products. Le volume est stable sur les marchés matures mais se développe en Afrique et en Asie du Sud, où les rouleaux de feuilles grand public conquièrent encore de nouveaux acheteurs. Les Feuilles Industrielles et d'Isolation lient la demande aux codes de construction énergétique qui spécifient des barrières réfléchissantes dans les systèmes CVC et de toiture, un débouché de niche mais résilient durant les cycles de construction.

Par Format d'Emballage : Les Pochettes Dominent la Demande Flexible

Les Pochettes et Sachets ont représenté 38,12 % du chiffre d'affaires 2025 grâce aux cafés à dose unique, aux compléments en gel et aux condiments instantanés. Les formats légers et faciles à déchirer réduisent les émissions logistiques, aidant les propriétaires de marques à atteindre leurs objectifs de réduction du périmètre 3. Les Blisters et Couvercles enregistreront le TCAC le plus rapide, à 5,86 %, portés par les mandats de sérialisation pharmaceutique qui favorisent la visibilité des doses individuelles. La taille du marché de l'emballage en feuille d'aluminium pour les formats de barquettes augmente également à mesure que les cuisines fantômes et les traiteurs aériens normalisent les contenants en feuille d'aluminium pour la sécurité du réchauffage.

Les Enveloppements restent pertinents dans les segments de la restauration et de la boulangerie artisanale, mais les films en polymère adhésif empiètent sur les besoins à barrière réduite. Les flans de barquettes à coulée continue entrent dans l'approvisionnement pour la restauration aérienne, alliant réduction du poids et rigidité. La diversification des formats permet aux convertisseurs d'équilibrer les carnets de commandes, réduisant la dépendance à tout secteur aval unique.

Par Utilisateur Final : L'Alimentation Conserve le Leadership en Volume

Les applications alimentaires ont représenté 32,15 % du chiffre d'affaires 2025, bénéficiant du statut de contact alimentaire approuvé par la FDA de l'aluminium et de sa résistance thermique lors de la rétortion. La part de marché de l'emballage en feuille d'aluminium détenue par le secteur Pharmaceutique a régulièrement augmenté à mesure que l'infrastructure de blistérisation au Vietnam, en Égypte et au Brésil montait en puissance. Les fabricants de génériques spécifient une feuille enduite de 25 microns avec résistance à la perforation, créant des bobines à haute marge pour les convertisseurs.

Les fermetures pour boissons exploitent la malléabilité de la feuille pour les capsules à vis en aluminium, mais le tonnage total de feuilles reste mineur par rapport aux canettes. Les cosmétiques adoptent des sachets stratifiés en feuille d'aluminium pour les sérums à haute sensibilité, prolongeant la durée de conservation une fois ouverts. Les doublures intérieures en feuille d'aluminium pour le tabac déclinent dans l'Union Européenne sous les réglementations sur l'emballage neutre, compensées par une demande stable en Indonésie et au Nigeria.

Analyse Géographique

L'Asie-Pacifique a contribué à hauteur de 39,88 % de la valeur 2025, portée par les clusters intégrés fonderie-convertisseur de la Chine et l'expansion de capacité de 10 milliards USD d'Hindalco Industries Limited en Inde, visant des lignes de feuilles pour batteries. Des coûts de fret réduits et la proximité des mines de bauxite renforcent la compétitivité à l'exportation malgré des pics occasionnels du prix de l'énergie. La taille du marché de l'emballage en feuille d'aluminium attribuée à la région est appelée à afficher une croissance à un chiffre moyen, soutenue par l'essor des aliments transformés et la localisation de la production de vaccins.

L'Amérique du Nord reste à la pointe de la technologie, accueillant des usines avancées de tri des déchets qui portent les taux de récupération des feuilles post-consommation au-dessus de 35 %. La consommation américaine bénéficie des abonnements aux repas réfrigérés et des liquides nutraceutiques expédiés dans des bocaux scellés par induction. Le secteur canadien des produits à base d'érable migre également du verre vers les pochettes en stratifié de feuille d'aluminium pour réduire les poids de fret.

L'Europe fait face au contrôle réglementaire le plus strict dans le cadre du Règlement sur les Emballages et les Déchets d'Emballages. Les objectifs de teneur minimale obligatoire en matières recyclées stimulent les investissements dans les unités de pyrolyse continue et de délaquage qui récupèrent de l'aluminium propre pour la refusion. Bien que les coûts de mise en conformité pèsent sur les petits convertisseurs, les groupes multinationaux utilisent des programmes en boucle fermée tels que le programme pilote autrichien de recyclage de capsules de café qui a collecté 5 millions d'unités en trois mois. Le Moyen-Orient et l'Afrique, en expansion à un TCAC de 6,78 %, tirent parti des investissements directs étrangers dans la transformation alimentaire et des pôles pharmaceutiques en plein essor en Arabie Saoudite et en Égypte qui nécessitent des emballages à haute barrière adaptés à la logistique en climat chaud.

Paysage réglementaire

La conformité en matière de contact alimentaire et d'emballage pour les feuilles d'aluminium continue d'être façonnée par les réglementations en matière de sécurité chimique ainsi que par les exigences relatives aux déchets d'emballage. Dans l'Union européenne, le règlement sur les emballages et les déchets d'emballages (PPWR, règlement (UE) 2025/40) commence à s'appliquer à partir d'août 2026, renforçant les exigences relatives aux stratifiés en feuille et aux opercules à travers des mesures telles qu'un plafond de 100 mg/kg pour la somme des métaux lourds (cadmium, plomb, mercure, chrome hexavalent) dans les emballages et de nouvelles limites sur les PFAS dans les emballages en contact avec les aliments. Pour les transformateurs desservant des clients de l'UE dans les secteurs alimentaire et pharmaceutique, ces changements accroissent les exigences en matière de tests et de documentation, en particulier pour les structures multicouches où les encres, les revêtements et les adhésifs sont adjacents à la couche de feuille.

Hors Europe, les normes et l'application des réglementations deviennent également davantage axées sur les tests pour le commerce transfrontalier. Au Japon, la norme JIS S 2029:2026 (METI) introduit des exigences de déclaration du taux de transmission d'oxygène (OTR) au niveau des lots pour les films composites en feuille d'aluminium pour emballages alimentaires exportés vers le pays, ce qui accroît la nécessité de rapports de laboratoire certifiés JIS de la part des fournisseurs. Aux États-Unis, les réglementations de la FDA relatives aux additifs alimentaires indirects utilisés dans la fabrication de feuilles métalliques (y compris 21 CFR 178.3910 pour les lubrifiants de surface utilisés lors du laminage ou du formage) restent une référence clé pour les feuilles en contact alimentaire, renforçant le contrôle des procédés concernant les huiles de laminage et les résidus lors de l'approvisionnement des filières d'emballage alimentaire, nutraceutique et pharmaceutique.

Analyse de la chaîne de valeur

La chaîne de valeur de l'emballage en feuille d'aluminium s'étend de la bauxite et de l'alumine en amont, à travers la fusion primaire de l'aluminium, jusqu'au coulage et au laminage intermédiaires en feuille de faible épaisseur, puis à la transformation en aval où l'impression, le revêtement, le laminage et le formage transforment les bobines mères en formats d'emballage tels que des pochettes et sachets, des plaquettes thermoformées et des opercules, ainsi que des plateaux et récipients. Les intrants critiques du processus comprennent les huiles de laminage et lubrifiants, ainsi que les revêtements, apprêts et adhésifs qui permettent la thermoscellabilité et le maintien des propriétés barrières dans les structures stratifiées. Les contraintes de conformité sur ces chimies relient directement les choix de fabrication aux exigences relatives au contact alimentaire et à l'emballage pharmaceutique.

En aval, les transformateurs vendent aux propriétaires de marques et aux conditionneurs des secteurs de l'alimentation, des boissons, de la pharmacie, des cosmétiques et d'autres usages émergents où la feuille fait office de couche barrière, notamment les revêtements de scellage thermique par induction et les structures de poches pour batteries. Des organismes sectoriels tels que l'European Aluminium Foil Association (EAFA), The Aluminum Association (Foil Committee) et la Global Aluminium Foil Roller Initiative (GLAFRI) soutiennent le développement du marché et l'alignement en matière de durabilité. Parallèlement, la tendance visible vers l'intégration (de la fonderie à la feuille et de la feuille à la transformation) aide à gérer la volatilité des prix des métaux et les exigences en matière de contenu recyclé. Le lancement en 2026 d'une alliance de recyclage des emballages en aluminium de petit format par l'EAFA avec Flexible Packaging Europe met également en évidence les contraintes de collecte et de tri comme un goulot d'étranglement pratique pour la chaîne de valeur, et pas seulement comme un enjeu de gestion des déchets en aval.

Paysage Concurrentiel

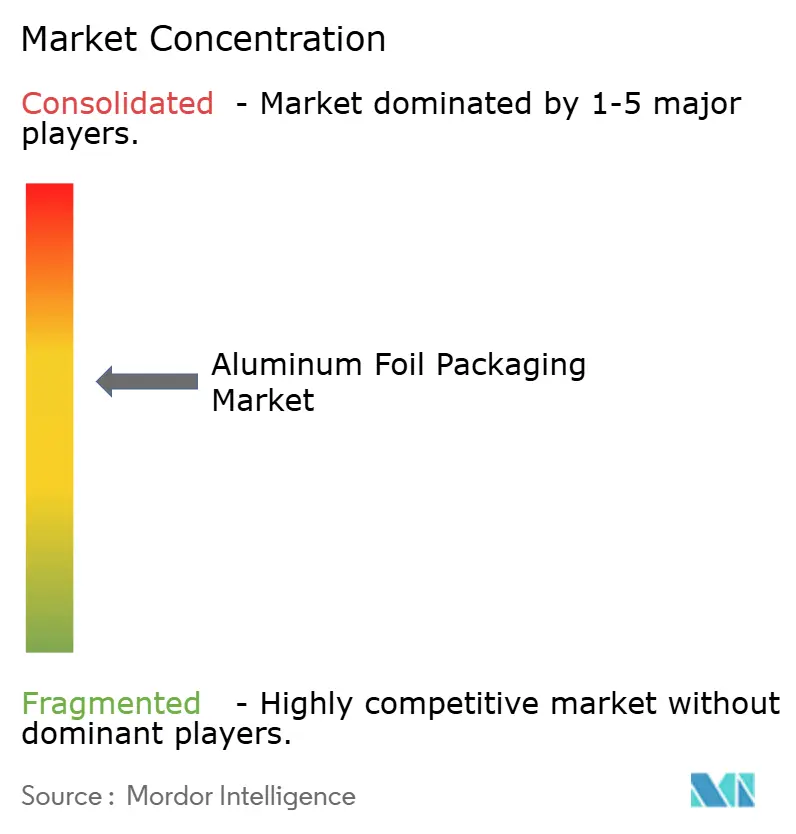

L'offre mondiale est modérément fragmentée : les cinq premiers acteurs contrôlent près de 55 % du chiffre d'affaires, suffisamment pour influencer les prix mais sans atteindre l'oligopole. Novelis, Hindalco et Reynolds Consumer Products tirent parti de l'intégration verticale du laminoir chaud au rouleau de feuille, sécurisant les intrants métalliques et les flux de recyclage. Le partenariat de Novelis avec TSR, basé en Allemagne, pour 75 000 tonnes d'aluminium recyclé par an illustre un pivot vers l'approvisionnement circulaire.

L'activité d'acquisition remodèle les empreintes régionales. One Rock Capital Partners a repris Constantia Flexibles en janvier 2024, renforçant l'exposition aux feuilles d'operculation pharmaceutiques. En avril 2025, Sonoco Products Company a finalisé la cession de son unité d'Emballages Thermoformés et Flexibles à TOPPAN Holdings pour 1,8 milliard USD, affinant la concentration de Sonoco sur l'emballage métallique et en fibres tout en offrant à TOPPAN 700 brevets dans dix pays.[3]Sonoco Products Company, « Actualités Investisseurs », sonoco.com

Les priorités technologiques se concentrent autour de la coulée indirecte refroidie pour réduire l'énergie par tonne, des apprêts à base d'eau qui éliminent les COV, et des revêtements à l'échelle nanométrique qui améliorent les performances barrières sans épaisseur supplémentaire. Les investissements dans les usines indiennes de feuilles pour batteries illustrent la recherche de niches à plus forte valeur ajoutée. Les concurrents commercialisent également des tableaux de bord d'analyse du cycle de vie pour aider les propriétaires de marques à quantifier les économies de carbone lors du passage de stratifiés multi-matériaux à des structures mono-feuille.

Leaders du Secteur de l'Emballage en Feuille d'Aluminium

China Hongqiao Group Limited

Novelis Inc.

Amcor plc

Constantia Flexibles Group GmbH

Hindalco Industries Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La refonte induite par la conformité et les infrastructures de recyclage créent un espace de croissance à court terme dans les structures de feuilles à haute performance barrière capables de satisfaire à la fois les besoins de performance et les restrictions émergentes sur les substances. Le PPWR de l'UE (règlement (UE) 2025/40), applicable à partir d'août 2026, ajoute des contraintes spécifiques concernant les métaux lourds et les PFAS pour les emballages en contact alimentaire. Cela pousse les propriétaires de marques et les transformateurs à revoir les revêtements, les encres et les constructions stratifiées tout en renforçant la préparation en matière de documentation et de tests. Parallèlement à ce travail réglementaire, les initiatives de collecte et de tri soutenues par l'industrie se développent : en janvier 2026, l'EAFA et Flexible Packaging Europe ont lancé une alliance de recyclage axée sur les emballages en aluminium de petit format, ciblant un point de fuite connu dans les filières de recyclage actuelles et soutenant des conceptions plus faciles à trier et à recycler.

La localisation des capacités et la résilience de la chaîne d'approvisionnement élargissent également les couloirs d'approvisionnement en emballages en feuille, en particulier dans les pôles alimentaires et pharmaceutiques à forte croissance. En janvier 2026, Tahweel Metal Industry Corporation a attribué à Achenbach Buschhutten un contrat pour une usine de production de feuille d'aluminium de 106 000 tonnes par an à Dammam, en Arabie saoudite, reliant la croissance de la demande régionale à l'investissement local dans le laminage de feuilles et la modernisation des équipements. En juin 2026, Ghana Integrated Aluminium Development Corporation et Danieli ont signé un protocole d'accord pour une usine de feuille d'aluminium de 300 millions d'euros à Tema, prévue pour 45 000 tonnes par an, signalant l'émergence de nouveaux pôles de fabrication africains susceptibles de raccourcir les délais pour les transformateurs et de réduire la dépendance aux feuilles importées pour les applications d'emballage. Aux États-Unis, l'examen proposé des exportations d'aluminium de récupération (HB 9161 introduit en juin 2026) accroît encore la valeur stratégique des matières premières recyclées d'origine nationale et de l'approvisionnement en circuit fermé pour les chaînes d'approvisionnement en feuilles et en emballages à base de feuille.

Développements récents du secteur

- Avril 2026 : China Hongqiao Group Limited a publié les principales données financières non auditées du T1 2026 pour Shandong Hongqiao Aluminum Industry, faisant état d'un chiffre d'affaires de 40,93 milliards de RMB pour les trois mois clos le 31 mars 2026. Bien que non spécifique à une ligne de produits, cette mise à jour souligne l'ampleur des opérations amont d'aluminium qui sous-tendent la disponibilité des matières premières pour les lamineurs de feuille et la dynamique des prix pour les feuilles de qualité emballage.

- Novembre 2025 : Hindalco Industries Limited a autorisé une injection de capitaux propres de 750 millions USD dans Novelis pour soutenir les flux de trésorerie à mesure que le site de laminage et de recyclage de Bay Minette, en Alabama, progresse et que l'entreprise gère des coûts de projet plus élevés. Ce financement renforce un important projet nord-américain de tôles d'aluminium et de recyclage qui influence les stratégies d'approvisionnement en feuilles et en matériaux d'emballage au sens large, via l'accès au métal recyclé et les ajouts de capacité régionale.

- Juin 2024 : Amcor Capsules a lancé ESSENTIELLE, une feuille aluminium-papier sans plastique destinée au marché du vin et des spiritueux, la production devant débuter sur le site de Mareuil-sur-Ay en octobre 2024. Ce lancement élargit les options de fermeture et de surencapsulage à base de feuille axées sur la réduction des matériaux, renforçant la demande des transformateurs pour des structures composites papier-feuille dans l'emballage premium de boissons.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans cette étude, le marché couvre les solutions d'emballage où la feuille d'aluminium constitue la principale couche barrière utilisée pour protéger et préserver les produits, et il est dimensionné en valeur en fonction de la demande d'emballage par usage final.

Exclusions du périmètre : sont exclues les feuilles d'aluminium vendues en vrac pour des usages industriels non liés à l'emballage, où il n'y a ni transformation ni fonction d'emballage.

Aperçu de la segmentation

- Par Type

- Feuille Laminée

- Feuille Doublée

- Feuille Gaufrée et Laquée

- Autres Types

- Par Application

- Feuilles pour Convertisseurs

- Feuilles pour Contenants

- Feuilles Ménagères

- Feuilles Industrielles/d'Isolation

- Par Format d'Emballage

- Enveloppements

- Pochettes et Sachets

- Blisters et Couvercles

- Barquettes et Contenants

- Autres Formats d'Emballage

- Par Utilisateur Final

- Alimentation

- Boissons

- Pharmaceutique

- Cosmétiques et Soins Personnels

- Tabac

- Autres Utilisateurs Finaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Vietnam

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction du contexte de la demande pour les aliments emballés, les boissons et les produits pharmaceutiques, car il s'agit de domaines d'attraction courants pour les emballages à base de feuille. Nous avons utilisé des sources publiques telles que les données manufacturières du US Census Bureau, les statistiques commerciales de l'USITC, UN Comtrade, Eurostat et les indicateurs d'approvisionnement alimentaire de la FAO pour cartographier la production, les flux commerciaux et l'orientation de la consommation.

Par la suite, nous avons vérifié l'angle emballage à l'aide de publications d'associations sectorielles, de notes réglementaires sur les règles de contact alimentaire et de recyclage, de rapports annuels d'entreprises et de présentations aux investisseurs, ainsi que de la presse économique reconnue. Le cas échéant, nous avons consulté des abonnements payants pour les données financières et de veille d'entreprises, des bases de données de brevets, ainsi que des données d'importation et d'exportation au niveau des expéditions pour vérifier la cohérence des ajouts de capacité et des principales routes commerciales. Ces exemples ne sont pas exhaustifs, et d'autres documents et ensembles de données publics ont également été utilisés lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester ce que suggéraient les indicateurs secondaires, en particulier concernant les évolutions du mix entre feuille ménagère, feuille de transformation et feuille pour conteneurs, et concernant l'évolution des prix en réponse aux coûts de l'aluminium et de l'énergie. Nous avons échangé avec un ensemble équilibré de parties prenantes parmi les transformateurs, les acheteurs d'emballages et les canaux de distribution, puis avons revérifié les hypothèses avec des experts régionaux à travers l'APAC, l'EMEA et les Amériques afin de réduire les angles morts dans les poches de demande à évolution rapide.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Dirigeants (CXO) : 12 % | APAC : 42 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 33 % |

| Acteurs plus petits : 17 % | Managers : 54 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le modèle est construit en reconstituant le bassin de demande d'emballage adressable à travers l'activité de transformation des emballages et les signaux de consommation par usage final, puis en le rapportant à l'intensité d'utilisation de la feuille par format. Une approche descendante a été appliquée en reliant la production d'aliments et de boissons emballés, les volumes d'emballages pharmaceutiques et la pénétration de l'emballage flexible aux formats contenant de la feuille, qui sont ensuite convertis en valeur à l'aide de fourchettes de prix observées.

Pour maintenir des totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives telles que des vérifications d'échantillons de chiffre d'affaires de transformateurs, la tarification par canal pour les principaux calibres de feuille, et des vérifications ponctuelles de la direction des capacités annoncées et de l'utilisation. Les facteurs déterminants sur ce marché comprenaient les tendances des prix de l'aluminium et le calendrier de répercussion des coûts, les évolutions entre pochettes et emballages souples par rapport aux plateaux et récipients rigides, la demande de plaquettes thermoformées en pharmacie, la réduction du calibre et la substitution des barrières, les coûts de conformité en matière de recyclage et de contact alimentaire, ainsi que les changements de mix régional entre les volumes tirés par les exportations de l'APAC et la demande de remplacement des marchés matures.

Pour les prévisions, une analyse de scénarios a été utilisée, car les cycles de coûts et le risque de substitution peuvent évoluer plus rapidement que les volumes d'usage final. Les trajectoires de croissance ont été établies à partir d'un consensus d'avis d'experts sur la croissance des aliments emballés, la production pharmaceutique et la normalisation attendue des prix, les lacunes étant comblées par des ratios de substitution issus de formats d'emballage à base de feuille similaires lorsqu'un sous-segment manquait de séries chronologiques publiques fiables.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation entre des signaux indépendants, de sorte que le total du marché est vérifié par rapport aux balances commerciales, aux indicateurs d'activité de transformation et à l'orientation de la consommation d'emballages par usage final avant validation finale. Lorsqu'une région présente une hausse ou une baisse inattendue, nous en recherchons l'origine parmi un petit ensemble de facteurs tels que la tarification, le mix de calibres ou un choc lié à l'usage final, et nous recontactons les sources lorsque l'écart ne peut être expliqué clairement.

Un second examen par un analyste est effectué pour détecter les problèmes d'unités, les problèmes de calendrier lié aux devises, et les doubles comptages entre les bassins de valeur de la feuille de transformation et de la feuille pour conteneurs. Les rapports sont actualisés selon un cycle annuel, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, tels que des mouvements majeurs de capacité, des changements réglementaires ou de fortes variations des matières premières. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus récente disponible à ce moment.

Taille du marché de l'emballage en feuille d'aluminium selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est normal d'observer des chiffres de marché différents pour l'emballage en feuille d'aluminium, car les études ne comptabilisent pas toujours les mêmes formats, usages finaux et couches de valeur, et peuvent également retenir des années de référence différentes. Des différences apparaissent également lorsqu'un modèle repose davantage sur des signaux de production tandis qu'un autre s'appuie davantage sur des hypothèses de tarification.

En suivant les signaux de demande au niveau des formats d'emballage et en actualisant le calendrier de répercussion des prix, Mordor Intelligence maintient la construction de la valeur liée à l'utilisation réelle de la feuille dans l'emballage et évite de comptabiliser des catégories d'emballages en aluminium adjacentes qui n'utilisent pas la feuille comme couche barrière.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 30,63 milliards USD (2026) | |

| Cabinet de conseil mondial A | 51,62 milliards USD (2025) | Utilise un périmètre plus large qui peut mélanger les emballages à base de feuille avec des dépenses d'emballage en aluminium plus larges, et l'année de référence antérieure peut amplifier l'impact de l'inflation des coûts sur le total. |

| Groupe de recherche sectoriel B | 28,32 milliards USD (2025) | Semble adopter une approche plus restreinte axée sur la transformation, avec une clarté limitée sur les formats d'emballage inclus, et peut sous-estimer la valeur si la feuille ménagère et certaines applications d'opercules et de plaquettes thermoformées ne sont pas entièrement prises en compte. |

L'écart des valeurs provient principalement de ce qui est comptabilisé comme emballage en feuille, de la part de la chaîne de valeur incluse, et de la manière dont la tarification est reportée sur l'année de référence. Un modèle transparent qui relie les volumes par format à des signaux d'usage final observables, puis applique des fourchettes de prix défendables, fournit aux décideurs un chiffre reproductible et pouvant être testé en fonction de l'évolution des données d'entrée.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'emballage en feuille d'aluminium ?

Le marché s'établit à 30,63 milliards USD en 2026.

À quelle vitesse le secteur devrait-il croître d'ici 2031 ?

Il est prévu d'atteindre 38,56 milliards USD, enregistrant un TCAC de 4,72 %.

Quelle région domine la consommation ?

L'Asie-Pacifique représente 39,88 % du chiffre d'affaires 2025, portée par la transformation alimentaire et la production pharmaceutique.

Quel segment d'utilisation finale croît le plus rapidement ?

L'emballage pharmaceutique devrait progresser à un TCAC de 6,41 % jusqu'en 2031 en raison du développement des blisters.

Quels sont les principaux acteurs dans ce domaine ?

Novelis, Hindalco, Constantia Flexibles, Reynolds Consumer Products et Sonoco ancrent le champ concurrentiel.

Comment les pressions en matière de durabilité influencent-elles les fournisseurs ?

Les producteurs investissent dans les technologies de recyclage et les stratifiés allégés pour répondre aux directives européennes sur les déchets et aux objectifs carbone des marques.

Dernière mise à jour de la page le: