Taille et part du marché de l'emballage en pochette aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

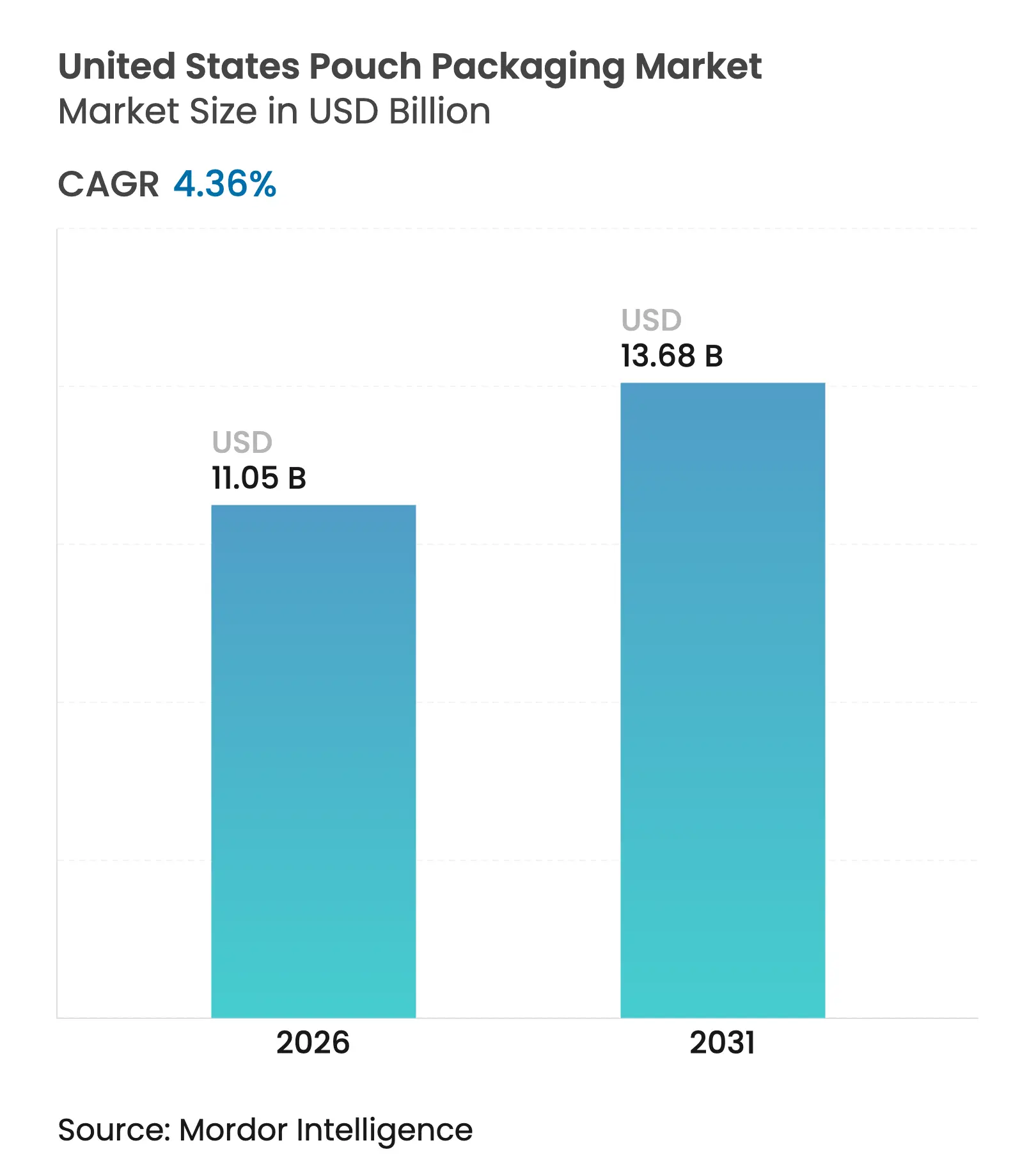

| Taille du Marché (2026) | 11.05 Milliards de dollars |

| Taille du Marché (2031) | 13.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en pochette aux États-Unis par Mordor Intelligence

La taille du marché de l'emballage en pochette aux États-Unis devrait croître de 10,59 milliards USD en 2025 à 11,05 milliards USD en 2026 et devrait atteindre 13,68 milliards USD d'ici 2031, à un CAGR de 4,36 % sur la période 2026-2031. La hausse des coûts de conformité liés à la loi californienne sur la responsabilité élargie des producteurs (REP), la croissance rapide du commerce électronique et le passage continu des formats rigides aux formats flexibles remodèlent les choix de matériaux, les processus de production et les stratégies de tarification. La capacité d'impression numérique, le développement de films mono-matériaux et l'intégration de contenu recyclé sont devenus des thèmes d'investissement essentiels, alors que les transformateurs équilibrent les mandats de durabilité avec les exigences d'impact en rayon des propriétaires de marques. Parallèlement, la volatilité de la chaîne d'approvisionnement en polyéthylène et en polypropylène accélère l'intégration verticale et la consolidation, permettant aux acteurs de grande envergure de se couvrir contre le risque résine et de sécuriser les matières premières. Ces facteurs, conjugués à la croissance des formats de recharge et des pochettes rétorte haute barrière, indiquent un marché qui arrive à maturité au-delà des applications traditionnelles de snacking et s'étend aux soins personnels, à la nutrition animale et aux rations de défense.

Principaux enseignements du rapport

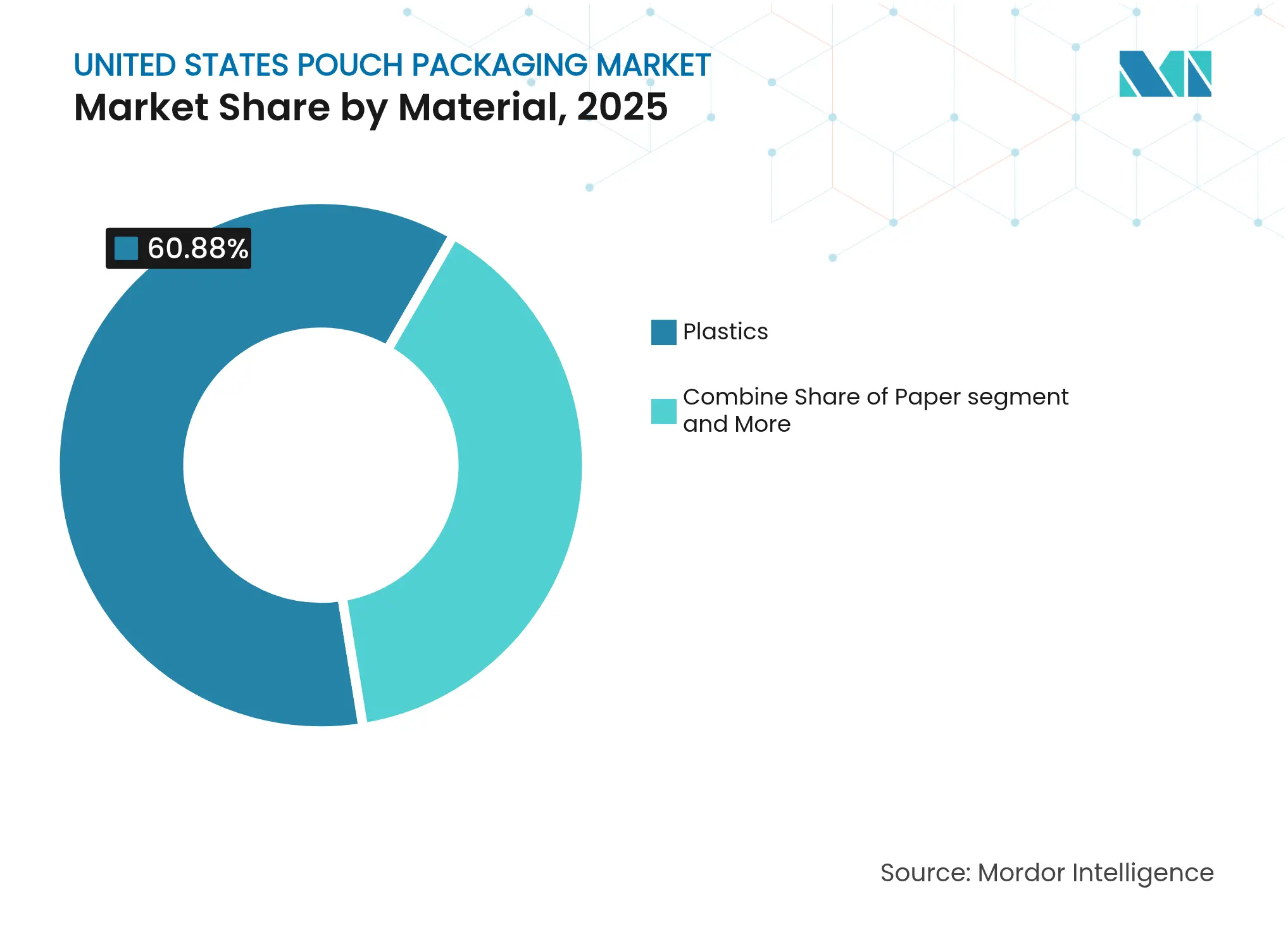

- Par matériau, les plastiques ont dominé avec une part de revenus de 60,88 % en 2025, tandis que les alternatives en papier devraient se développer à un CAGR de 7,21 % jusqu'en 2031.

- Par type de produit, les pochettes plates ont capturé 35,68 % de la part du marché de l'emballage en pochette aux États-Unis en 2025 ; les formats debout affichent la croissance la plus rapide à un CAGR de 6,18 % jusqu'en 2031.

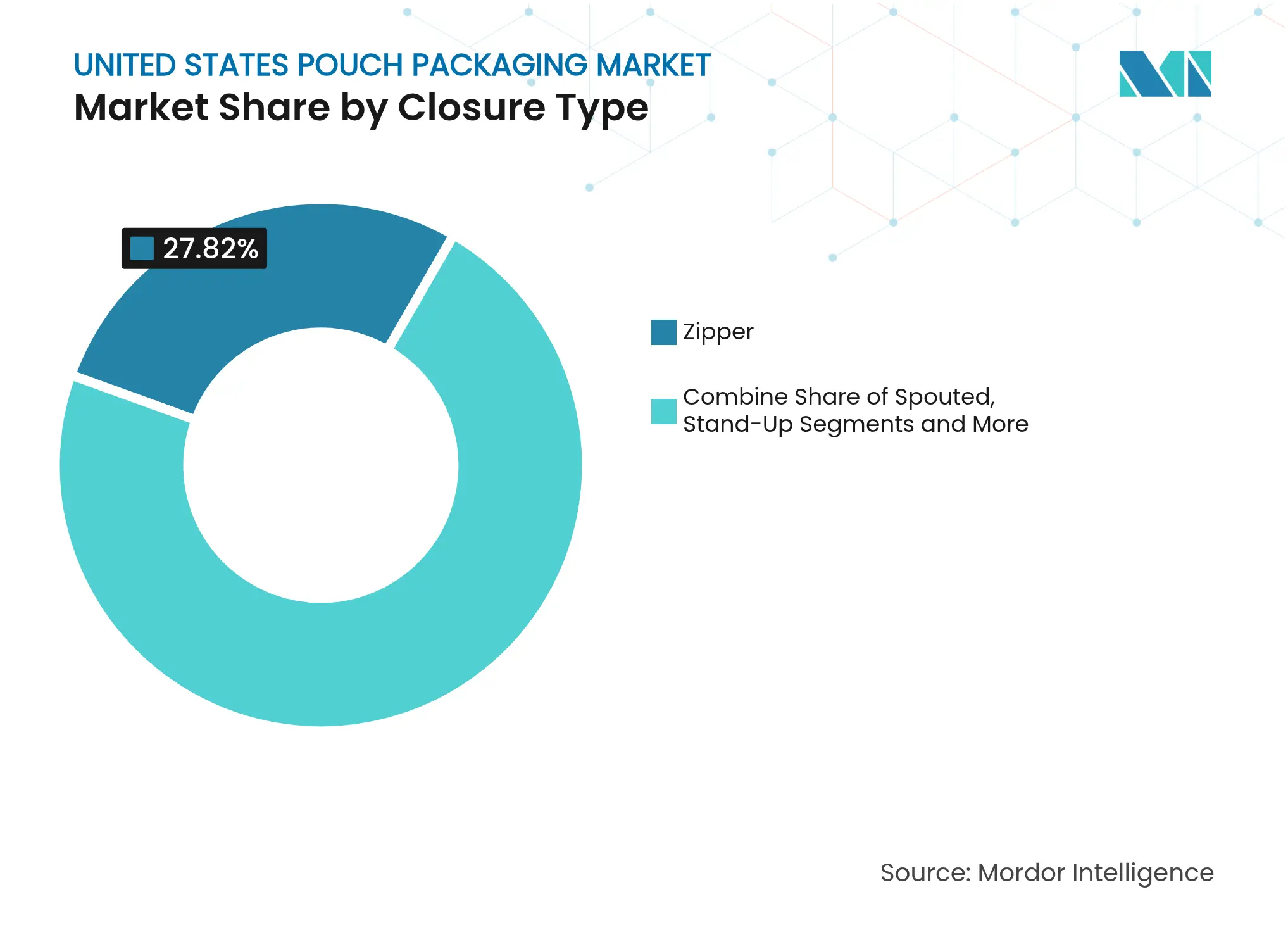

- Par type de fermeture, les mécanismes à glissière ont conservé une part de 27,82 % de la taille du marché de l'emballage en pochette aux États-Unis en 2025, les systèmes à bec verseur et bouchon progressant à un CAGR de 7,94 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation a continué de représenter 40,53 % du marché en 2025, tandis que les soins personnels et cosmétiques croissent à un CAGR de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage en pochette aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La culture du snacking des consommateurs stimulant les pochettes individuelles via l'exécution du commerce électronique | +0.8% | Marchés nationaux, urbains | Moyen terme (2 à 4 ans) |

| La REP californienne et les taxes sur les plastiques accélérant les conversions vers des pochettes mono-matériaux | +0.6% | Californie, Oregon, Colorado avec répercussions nationales | Court terme (≤ 2 ans) |

| Les aliments humides et les friandises haut de gamme pour animaux de compagnie migrant vers des pochettes rétorte et à bec verseur | +0.5% | National, Nord-Est et Côte Ouest premium | Moyen terme (2 à 4 ans) |

| Initiatives de format de recharge par les marques américaines de soins ménagers et personnels (Target Zero, Walmart Circular Connector) | +0.4% | Chaînes de distribution nationales | Long terme (≥ 4 ans) |

| Passage des rations militaires et de plein air des boîtes de conserve aux pochettes rétorte haute barrière | +0.3% | Canaux de défense et de loisirs | Long terme (≥ 4 ans) |

| La conversion de pochettes en impression numérique à courtes séries permettant la prolifération de références pour les marques en vente directe aux consommateurs | +0.7% | National, pôles d'emballage | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La culture du snacking des consommateurs stimulant les pochettes individuelles via l'exécution du commerce électronique

Les formats individuels gagnent du terrain car ils transitent efficacement dans les systèmes de tri automatisés et réduisent la casse par rapport aux contenants rigides. Les marques associent des substrats haute barrière à des soudures renforcées pour garantir la fraîcheur malgré des cycles de livraison prolongés. Les entreprises de snacking exploitent également l'impression numérique à données variables pour personnaliser les visuels des boîtes d'abonnement ; la plateforme HP Indigo 200K d'American Packaging Corporation a été installée spécifiquement pour ces commandes à courtes séries et à forte diversité. L'économie est convaincante car les pochettes individuelles réduisent le gaspillage alimentaire, permettent des prix premium et compriment les besoins en emballages secondaires.

La REP californienne et les taxes sur les plastiques accélérant les conversions vers des pochettes mono-matériaux

La loi californienne impose de lourdes taxes d'éco-modulation sur les structures multicouches à partir de 2027, incitant les transformateurs à l'échelle nationale à adopter des stratifiés en polyéthylène uniquement. La Circular Action Alliance a publié des protocoles de test de recyclabilité qui influencent désormais les cahiers des charges de conception d'un bout à l'autre du pays. [1]Circular Action Alliance, "Californie — Circular Action Alliance," circularactionalliance.org Les délais de livraison pour les films mono-matériaux spéciaux ont doublé, poussant les grands acheteurs à bloquer les volumes de résine par des accords d'approvisionnement pluriannuels. Des investissements tels que l'usine de recyclage mécanique de NOVA Chemicals en Indiana visent à traiter les déchets de films, mais ne compenseront que partiellement la tension émergente sur les matériaux.

Les aliments humides et les friandises haut de gamme pour animaux de compagnie migrant vers des pochettes rétorte et à bec verseur

Les marques d'alimentation animale haut de gamme migrent des boîtes de conserve vers des pochettes rétorte haute barrière qui offrent une durée de conservation équivalente avec une réduction de poids allant jusqu'à 70 %. Le stratifié haute barrière personnalisé de Sonoco pour la nutrition animale exploite la résistance à la rétorte et la commodité pour les propriétaires d'animaux. Les embouts à bec verseur permettent un dosage précis pour les friandises en sauce et renforcent le positionnement premium. La structure rétorte prête au recyclage d'Amcor offre désormais une parité de barrière avec les stratifiés en feuille d'aluminium traditionnels tout en restant compatible avec les flux de recyclage mécanique.

Initiatives de format de recharge par les marques américaines de soins ménagers et personnels

Les acteurs des soins ménagers et personnels continuent de tester des recharges concentrées en pochettes que les consommateurs transfèrent dans des distributeurs durables, réduisant le poids des emballages jusqu'à 80 %. Le programme Refillution de SC Johnson illustre la volonté de payer pour la durabilité lorsque les seuils de commodité sont atteints. Des plateformes de distribution telles que Target Zero accordent aux pochettes de recharge un espace en rayon premium, catalysant une adoption plus large parmi les marques de milieu de gamme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Infrastructure insuffisante de recyclage des films multicouches aux États-Unis | -0.9% | National, limitations rurales | Long terme (≥ 4 ans) |

| Volatilité des prix des résines PE et PP comprimant les marges des transformateurs | -1.2% | National, variance régionale des matières premières | Court terme (≤ 2 ans) |

| Obstacles aux tests de migration de la FDA pour le contenu en matières recyclées post-consommation dans les pochettes au contact alimentaire | -0.7% | National, lignes de contact alimentaire | Moyen terme (2 à 4 ans) |

| Les alternatives en papier et en fibres moulées cannibalisant les pochettes de snacking | -0.5% | National, snacks biologiques premium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure insuffisante de recyclage des films multicouches aux États-Unis

Les taux de recyclage des emballages flexibles restent inférieurs à 5 %, principalement parce que la plupart des installations de valorisation des matériaux manquent des capacités de délaminage et de lavage requises pour les films. Alors que NOVA Chemicals et Winpak pilotent une récupération dédiée pour les flux de polyéthylène recyclé, l'écart de capacité est considérable. Les propriétaires de marques hésitent donc à spécifier des films prêts au recyclage à grande échelle, ralentissant l'adoption des mono-matériaux en dehors des zones réglementaires sensibles.

Volatilité des prix des résines PE et PP comprimant les marges des transformateurs

Les droits de douane sur les matières premières et les perturbations mondiales de l'approvisionnement ont élevé les fluctuations des prix des résines au-delà des normes historiques. Sterling Plastics estime que les droits de douane de 2025 sur les importations de plastiques chinois ont à eux seuls ajouté 10 % aux coûts moyens de résine des transformateurs. Les transformateurs répondent par des fenêtres de validité des prix plus courtes et des suppléments sur les matières premières, mais les contrats à long terme avec les grands groupes de produits de grande consommation limitent souvent la répercussion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les alternatives en papier défient la domination des plastiques

Les plastiques ont maintenu une part de 60,88 % du marché de l'emballage en pochette aux États-Unis en 2025, reflétant des chaînes d'approvisionnement bien établies et des voies réglementaires FDA éprouvées. Le polyéthylène continue d'ancrer les snacks, les aliments surgelés et les aliments ambiants grâce à ses avantages en matière de soudabilité et de coût, tandis que le polypropylène est privilégié pour les applications à températures plus élevées. Pourtant, la courbe de croissance raconte une histoire différente : les substrats en papier s'accélèrent à un CAGR de 7,21 % jusqu'en 2031, portés par les mandats REP et les tableaux de bord des distributeurs qui récompensent la recyclabilité en collecte sélective. Cette divergence signale un réalignement structurel vers les formats en fibres et mono-matériaux, même si les films multicouches traditionnels persistent dans les applications sensibles à l'oxygène.

Des innovations telles que l'AmFiber Performance Paper d'Amcor ont validé la capacité du papier à rivaliser en termes de performance barrière sans couches d'aluminium. De nouveaux revêtements aqueux offrent des taux de transmission de vapeur d'eau adaptés aux snacks secs, érodant davantage la domination des plastiques. Du côté des plastiques, les fournisseurs de résines adaptent des grades de PE métallocène qui améliorent la résistance et le brillant dans les stratifiés à polymère unique. Ces développements signifient que les transformateurs peuvent désormais proposer des conceptions prêtes au recyclage sans sacrifier la usinabilité, renforçant l'argument économique en faveur de la transition des marques. Dans l'ensemble, la substitution des matériaux reste le signe le plus visible de l'évolution de l'économie de la durabilité au sein du marché de l'emballage en pochette aux États-Unis.

Par type de produit : les formats debout gagnent en visibilité en rayon

Les pochettes plates ont sécurisé 35,68 % de la part du marché de l'emballage en pochette aux États-Unis en 2025, car elles fonctionnent efficacement sur des lignes de formage-remplissage-scellage à grande vitesse et minimisent l'utilisation des matériaux. Cependant, les variantes debout mènent le peloton avec un CAGR de 6,18 % jusqu'en 2031, portées par la visibilité en tête de gondole et la préférence des consommateurs pour la commodité refermable. Les pochettes rétorte, autrefois limitées aux rations militaires, pénètrent les rayons des aliments pour animaux de compagnie premium et des plats préparés, tandis que les conceptions à bec verseur débloquent une fonctionnalité de distribution pour les bouillons et les smoothies.

Les sticks et sachets restent des incontournables dans la nutrition sportive en poudre, mais la croissance des volumes se tasse à mesure que les marques consolident leurs gammes de saveurs pour maîtriser la complexité des emballages. Pendant ce temps, les pochettes aseptiques se taillent une place dans les produits laitiers à longue conservation, combinant l'efficacité de la stérilisation avec la réduction des coûts logistiques. L'essor de l'impression numérique favorise davantage les pochettes debout prêtes à l'emploi, car les transformateurs peuvent capitaliser sur des séries plus courtes, limitant les déchets et permettant la rotation des références. Ces courants croisés soulignent comment le choix de la configuration du produit est désormais indissociable de la stratégie marketing de la marque sur le marché de l'emballage en pochette aux États-Unis.

Par type de fermeture : l'innovation stimule la fonctionnalité

Les fermetures à glissière ont conservé leur leadership avec 27,82 % des ventes de 2025, reflétant une fonctionnalité éprouvée dans le snacking, les produits surgelés et les produits ménagers. Les systèmes à bec verseur et bouchon, bien que représentant une base plus petite, enregistrent un CAGR de 7,94 % d'ici 2031, portés par les détergents liquides, les aliments pour bébés et les snacks en purée. Les dispositifs à curseur ont également gagné en dynamisme dans les fromages premium et les plats surgelés où l'ouverture sans effort l'emporte sur le coût supplémentaire.

Les fournisseurs d'embouts introduisent des becs verseurs filetés à jauge plus étroite qui réduisent le poids en plastique sans compromettre le contrôle du débit. Le récent lancement d'embout de Winpak cible les stratifiés en polyéthylène recyclable, supprimant les ressorts métalliques et rendant compatible avec les flux de recyclage existants. Les nouvelles fonctionnalités de résistance à l'ouverture par les enfants et d'inviolabilité élargissent l'entrée flexible dans les médicaments sans ordonnance. Alors que les fermetures représentent désormais une part croissante des coûts de nomenclature, les propriétaires de marques examinent la refermabilité comme un déterminant essentiel de la valeur globale de l'emballage dans les calculs de la taille du marché de l'emballage en pochette aux États-Unis.

Par secteur d'utilisation finale : les soins personnels stimulent la croissance premium

Les applications alimentaires ont continué de représenter 40,53 % des revenus de 2025, cimentées par une infrastructure de co-emballage étendue et la familiarité des consommateurs avec les formats de snacking flexibles. Pourtant, les soins personnels et cosmétiques se développent à un CAGR de 7,55 % jusqu'en 2031, portés par les pochettes de recharge pour les lotions, les shampoings et les comprimés de nettoyage concentrés. Les fabricants de boissons alcoolisées expérimentent des pochettes de cocktails individuels pour les lieux événementiels, tandis que la demande pharmaceutique croît pour les gels en dose unitaire et les patchs transdermiques.

La nutrition animale émerge rapidement comme une catégorie phare pour l'innovation rétorte haute barrière qui migre ensuite vers l'alimentation humaine. Les marques de soins ménagers lancent des pochettes de recharge debout qui s'enclenchent dans des distributeurs rigides réutilisables, s'alignant sur les tableaux de bord de durabilité des distributeurs. Pendant ce temps, les achats de défense continuent d'influencer les marchés civils de plein air par un effet de ruissellement des spécifications. Ces évolutions illustrent comment la diversification des usages élève le plafond des formats à valeur ajoutée sur l'ensemble du marché de l'emballage en pochette aux États-Unis.

Analyse géographique

Le Midwest et le Sud-Est abritent une grande partie de la capacité nationale de formage-remplissage-scellage, bénéficiant de la proximité des vapocraqueurs de résine de la Côte du Golfe et des plateformes logistiques interétatiques. Cette concentration offre des avantages en termes de coûts pour les applications à forte intensité de résine ; cependant, elle expose également les installations aux perturbations d'approvisionnement liées aux ouragans qui resserrent périodiquement la disponibilité des matières premières. La Côte Ouest raconte une histoire différente : la loi REP de Californie oblige les transformateurs à tester des structures mono-matériaux bien avant les déploiements nationaux, faisant effectivement de l'État un bac à sable réglementaire. L'Oregon et le Colorado sont prêts à reproduire des cadres similaires, ce qui suggère que le gradient politique s'élargira plutôt que se réduira.

Dans le couloir du Nord-Est, la densité des marques de soins personnels premium et d'aliments spécialisés stimule la demande de capacités d'impression numérique et de courtes séries. Les usines d'American Packaging Corporation à Rochester et au Wisconsin, équipées de presses HP Indigo, courtisent activement ces lancements en vente directe aux consommateurs, illustrant comment les transformateurs régionaux utilisent la rapidité de mise sur le marché comme arme concurrentielle. À l'inverse, les États ruraux des Montagnes Rocheuses manquent d'une collecte de recyclage robuste pour les films, ce qui entrave les revendications de durabilité en circuit fermé pour les marques nationales.

Les dynamiques tarifaires ont des empreintes géographiques distinctes. Les importateurs de la Côte Ouest subissent la hausse de coûts la plus forte due aux droits de douane de 2025 sur les films spéciaux chinois, incitant les acheteurs à se tourner vers des alternatives nationales ou à déplacer les routes d'entrée via les ports du Golfe. Pendant ce temps, le Midwest bénéficie des premiers investissements dans le recyclage mécanique ; l'usine de Connersville de NOVA Chemicals cible la récupération de films en polyéthylène pour l'emballage flexible. Dans l'ensemble, les variations géographiques en matière de réglementation, d'accès aux matières premières et d'actifs de recyclage amplifient la spécialisation régionale au sein du marché de l'emballage en pochette aux États-Unis.

Paysage concurrentiel

La fusion entièrement en actions d'Amcor avec Berry Global a créé un acteur de premier plan couvrant l'extrusion, la stratification et la conversion, avec des synergies de coûts annuelles anticipées de 650 millions USD. L'acquisition d'Eviosys par Sonoco pour 3,9 milliards USD a renforcé son envergure dans les métaux et les aérosols et a signalé une volonté d'investir agressivement dans des formats adjacents. Ces mouvements élèvent l'échelle minimale viable, forçant les transformateurs de niveau intermédiaire à se différencier par des certifications de durabilité, une technologie de barrière de niche ou des modèles de service ultra-réactifs.

L'adoption technologique souligne les lignes de fracture concurrentielles. Les grands acteurs déploient la robotique et l'inspection en ligne pour réduire les coûts de main-d'œuvre et garantir la qualité dans des réseaux multi-sites. ProAmpac se positionne comme un leader de l'innovation grâce à son initiative de fibérisation, ciblant la conversion à base de fibres pour les emballages alimentaires à emporter. Les spécialistes de plus petite taille, quant à eux, fidélisent leur clientèle en naviguant dans les soumissions FDA de contact alimentaire pour les résines en matières recyclées post-consommation, un domaine où l'expertise réglementaire l'emporte sur la simple échelle.

L'intégration verticale dans le recyclage signale la prochaine frontière. Le protocole d'accord d'Amcor avec NOVA Chemicals s'engage à un pipeline de polyéthylène mécaniquement recyclé, couvrant le risque REP et renforçant la crédibilité de la marque. La fusion de Novolex avec Pactiv Evergreen crée un portefeuille diversifié de fibres et de flexibles dépassant 39 000 références, lui conférant un levier unique entre matériaux au niveau de la distribution. Collectivement, ces manœuvres indiquent un marché où l'avantage concurrentiel dépend de la capacité à fournir des solutions d'économie circulaire conformes à la réglementation à l'échelle commerciale au sein du marché de l'emballage en pochette aux États-Unis.

Leaders du secteur de l'emballage en pochette aux États-Unis

Amcor Plc

Mondi Plc

Sealed Air Corporation

Smurfit Westrock

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Amcor a finalisé sa fusion avec Berry Global, projetant 650 millions USD de synergies annuelles.

- Avril 2025 : Novolex a finalisé sa combinaison avec Pactiv Evergreen, formant un groupe d'emballages alimentaires et spécialisés de 6,7 milliards USD.

- Février 2025 : Mondi a mis en service une nouvelle ligne d'extrusion à Štĕtí pour augmenter la capacité flexible recyclable.

- Janvier 2025 : American Packaging Corporation a dévoilé une unité numérique HP Indigo 200K pour l'impression de pochettes à la demande.

Périmètre du rapport sur le marché de l'emballage en pochette aux États-Unis

L'emballage en pochette est un produit flexible fabriqué à partir de films barrière, de papier ou de feuille d'aluminium, selon les exigences de l'utilisateur final. Le rapport analyse les facteurs qui influencent les développements géopolitiques sur le marché étudié sur la base des scénarios de base prévalents, des thèmes clés et des cycles de demande liés aux secteurs d'utilisation finale. L'analyse est basée sur les informations de marché recueillies par la recherche secondaire et les entretiens primaires. Le marché couvre également les principaux facteurs impactant la croissance du marché des pochettes en termes de moteurs et de freins. Les estimations excluent le poids et le coût du contenu qui est ou doit être conditionné dans la solution d'emballage en pochette. Le périmètre de l'étude est limité à la demande B2B.

Le marché de l'emballage en pochette aux États-Unis est segmenté par type de matériau (papier, plastique et aluminium), par type de résine - plastique (polyéthylène, polypropylène, PET, PVC, EVOH, autres résines), par produit (plat (oreiller et scellage latéral), debout), par secteur d'utilisation finale (alimentation (bonbons et confiseries, aliments surgelés, produits frais, produits laitiers, aliments secs, viande, volaille et fruits de mer, aliments pour animaux de compagnie, autres produits alimentaires (assaisonnements et épices, produits à tartiner, sauces, condiments, etc.)), boissons, médical et pharmaceutique, soins personnels et soins ménagers, et autres secteurs d'utilisation finale). Le rapport propose des prévisions de marché et des tailles en volume (unités) et en valeur (USD) pour tous les segments ci-dessus.

| Plastiques | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Téréphtalate de polyéthylène (PET) | |

| Résine de polychlorure de vinyle (PVC) | |

| Autres plastiques | |

| Papier | |

| Feuille d'aluminium | |

| Autres matériaux |

| Plat (oreiller et scellage latéral) |

| Debout |

| À bec verseur |

| Rétorte |

| Aseptique |

| Stick / sachet |

| Bobine / pochette prête à l'emploi |

| Fermeture à glissière |

| Bec verseur et bouchon |

| Encoche de déchirure |

| Curseur |

| Autre type de fermeture |

| Alimentation | Bonbons et confiseries |

| Aliments surgelés | |

| Produits frais | |

| Produits laitiers | |

| Aliments secs et céréales | |

| Viande, volaille et fruits de mer | |

| Aliments pour animaux de compagnie | |

| Autres aliments (sauces, condiments, produits à tartiner) | |

| Boissons | Alcoolisées |

| Non alcoolisées | |

| Médical et pharmaceutique | |

| Soins personnels et cosmétiques | |

| Entretien ménager et maison | |

| Autres secteurs d'utilisation finale |

| Par matériau | Plastiques | Polyéthylène (PE) |

| Polypropylène (PP) | ||

| Téréphtalate de polyéthylène (PET) | ||

| Résine de polychlorure de vinyle (PVC) | ||

| Autres plastiques | ||

| Papier | ||

| Feuille d'aluminium | ||

| Autres matériaux | ||

| Par type de produit | Plat (oreiller et scellage latéral) | |

| Debout | ||

| À bec verseur | ||

| Rétorte | ||

| Aseptique | ||

| Stick / sachet | ||

| Bobine / pochette prête à l'emploi | ||

| Par type de fermeture | Fermeture à glissière | |

| Bec verseur et bouchon | ||

| Encoche de déchirure | ||

| Curseur | ||

| Autre type de fermeture | ||

| Par secteur d'utilisation finale | Alimentation | Bonbons et confiseries |

| Aliments surgelés | ||

| Produits frais | ||

| Produits laitiers | ||

| Aliments secs et céréales | ||

| Viande, volaille et fruits de mer | ||

| Aliments pour animaux de compagnie | ||

| Autres aliments (sauces, condiments, produits à tartiner) | ||

| Boissons | Alcoolisées | |

| Non alcoolisées | ||

| Médical et pharmaceutique | ||

| Soins personnels et cosmétiques | ||

| Entretien ménager et maison | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage en pochette aux États-Unis ?

Le marché est évalué à 11,05 milliards USD en 2026 et devrait atteindre 13,68 milliards USD d'ici 2031.

Quel type de matériau connaît la croissance la plus rapide ?

Les alternatives à base de papier se développent à un CAGR de 7,21 %, le plus élevé parmi tous les substrats, car les lois REP favorisent les options recyclables.

Pourquoi les pochettes debout gagnent-elles en popularité ?

Les formats debout combinent la visibilité en rayon avec la refermabilité et devraient dépasser les pochettes plates à un CAGR de 6,18 % jusqu'en 2031.

Comment la loi REP de Californie affecte-t-elle la conception des pochettes ?

La législation impose des objectifs de réduction des plastiques qui accélèrent les conversions mono-matériaux, influençant les spécifications de conception à l'échelle nationale.

Quel rôle joue l'impression numérique sur le marché ?

Les presses numériques permettent des courtes séries économiques, soutenant la prolifération des références pour les marques en vente directe aux consommateurs et réduisant le risque de stocks.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Les applications de soins personnels et cosmétiques mènent la croissance, se développant à un CAGR de 7,55 % grâce à l'adoption des pochettes de recharge et au positionnement premium.

Dernière mise à jour de la page le: