Taille et part du marché des médicaments contre l'asthme et la BPCO

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

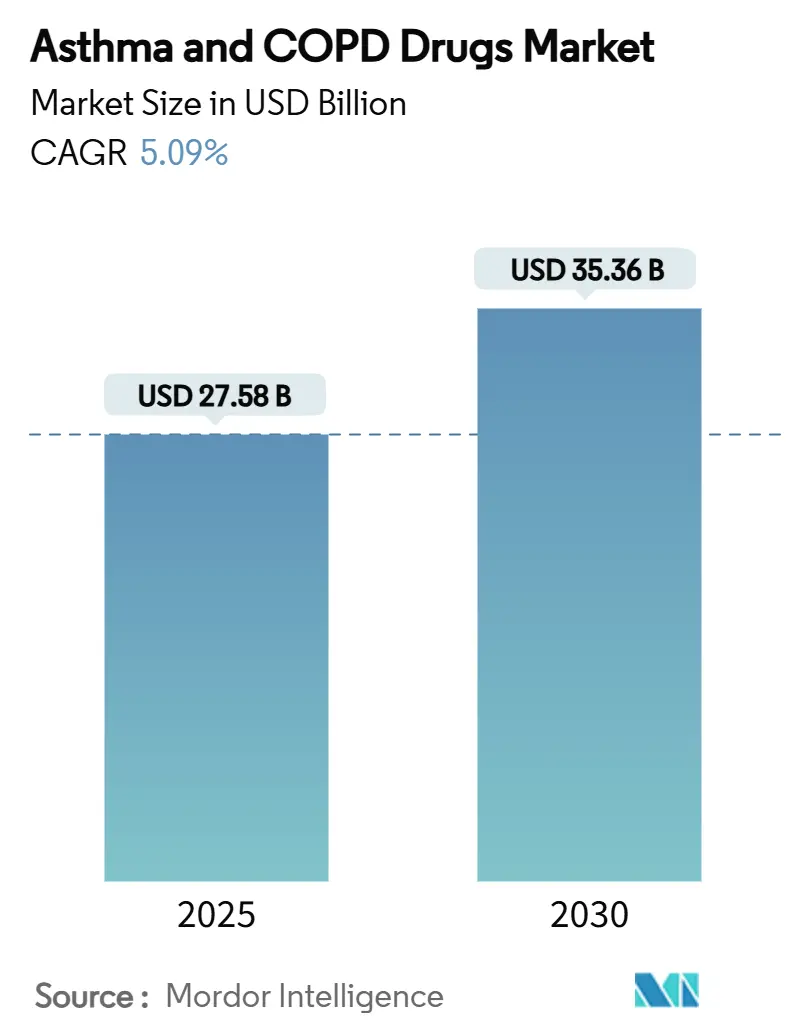

| Taille du Marché (2025) | 27.58 Milliards de dollars |

| Taille du Marché (2030) | 35.36 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des médicaments contre l'asthme et la BPCO par Mordor Intelligence

La taille du marché des médicaments contre l'asthme et la BPCO a atteint 27,58 milliards USD en 2025 et devrait s'étendre à 35,36 milliards USD d'ici 2030, affichant un TCAC de 5,09 % sur la période de prévision. La demande pour la médecine de précision, les approbations révolutionnaires de biologiques, le déploiement d'inhalateurs intelligents et l'expansion constante du remboursement dans les économies émergentes soutiennent l'élan du marché des médicaments contre l'asthme et la BPCO. L'intensité concurrentielle s'accroît alors que les biologiques first-in-class pour la bronchopneumopathie chronique obstructive (BPCO) remodèlent les algorithmes de traitement, tandis que les inhalateurs triple dose fixe et les régimes une fois par jour répondent aux déficits d'adhésion. Les capteurs d'inhalateurs numériques fournissant des données en temps réel aux cliniciens orientent les soins vers une gestion anticipatoire, et les payeurs en Asie-Pacifique et en Amérique latine élargissent l'accès aux thérapies respiratoires à haute valeur. Parallèlement à ces forces, l'exposition croissante à la pollution atmosphérique dans les grands centres urbains continue d'élargir le bassin de patients adressables pour le marché des médicaments contre l'asthme et la BPCO.

Points clés du rapport

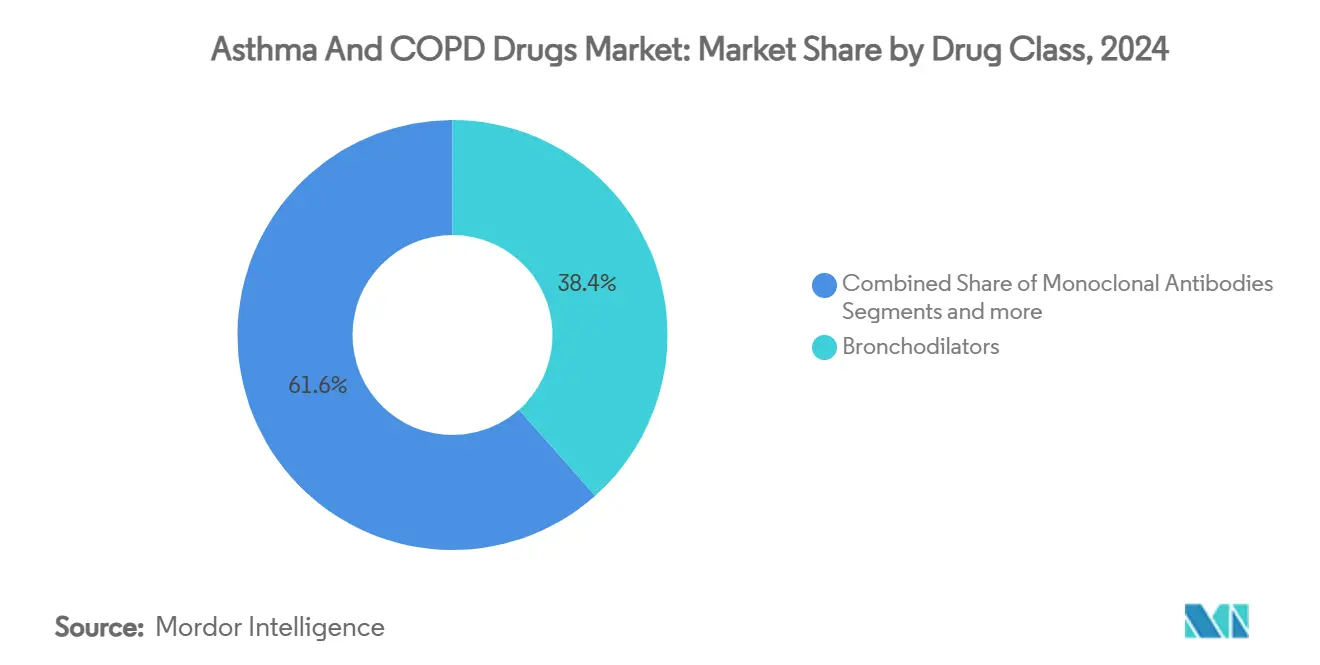

- Par classe de médicament, les bronchodilatateurs ont dominé avec 38,44 % de la part de marché des médicaments contre l'asthme et la BPCO en 2024. Les anticorps monoclonaux ont enregistré la croissance la plus rapide, progressant à un TCAC de 6,81 % jusqu'en 2030.

- Par voie d'administration, les thérapies inhalées ont capturé 68,45 % de la taille du marché des médicaments contre l'asthme et la BPCO en 2024, tandis que les traitements injectables/parentéraux devraient s'étendre à un TCAC de 6,71 % entre 2025-2030.

- Par indication, l'asthme détenait 61,12 % de la part de marché des médicaments contre l'asthme et la BPCO en 2024 et la BPCO devrait accélérer à un TCAC de 6,21 % jusqu'en 2030.

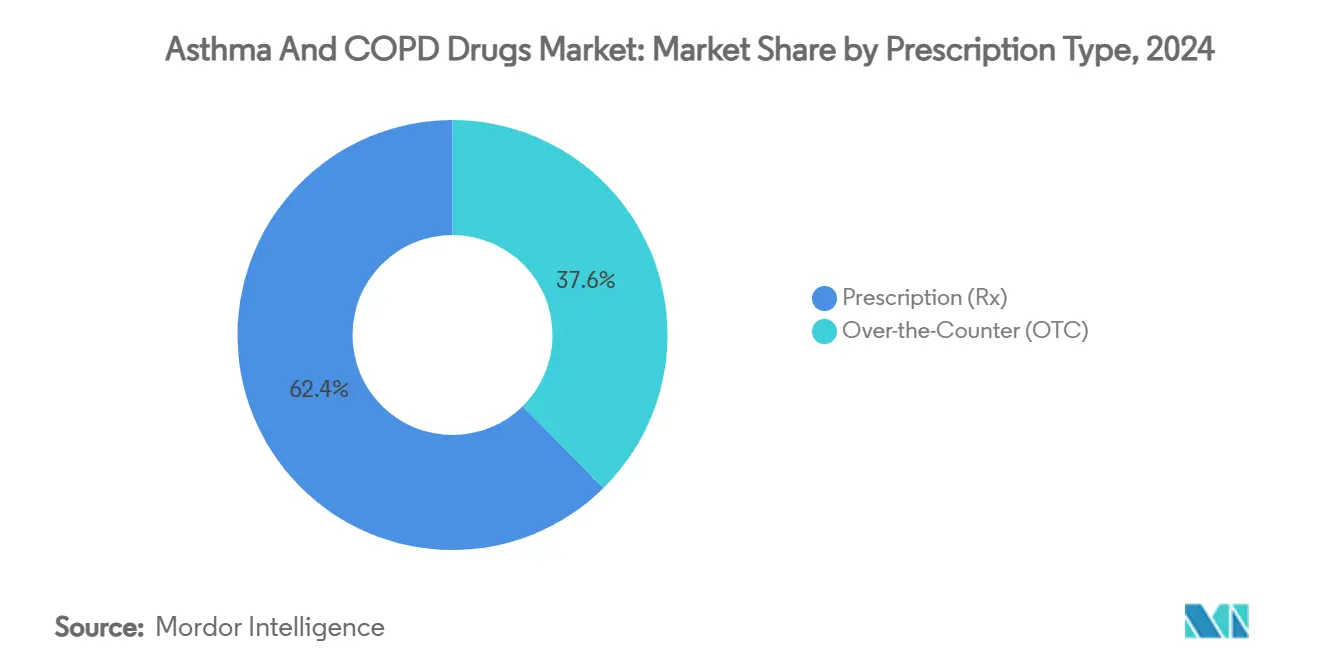

- Par type de prescription, les médicaments sur ordonnance ont dominé avec 62,39 % de part de la taille du marché des médicaments contre l'asthme et la BPCO en 2024 ; les produits en vente libre devraient afficher un TCAC de 5,92 %.

- Par canal de distribution, les pharmacies de détail ont représenté 40,43 % de la taille du marché des médicaments contre l'asthme et la BPCO en 2024, tandis que les pharmacies en ligne sont prêtes à croître à un TCAC de 6,91 % jusqu'en 2030.

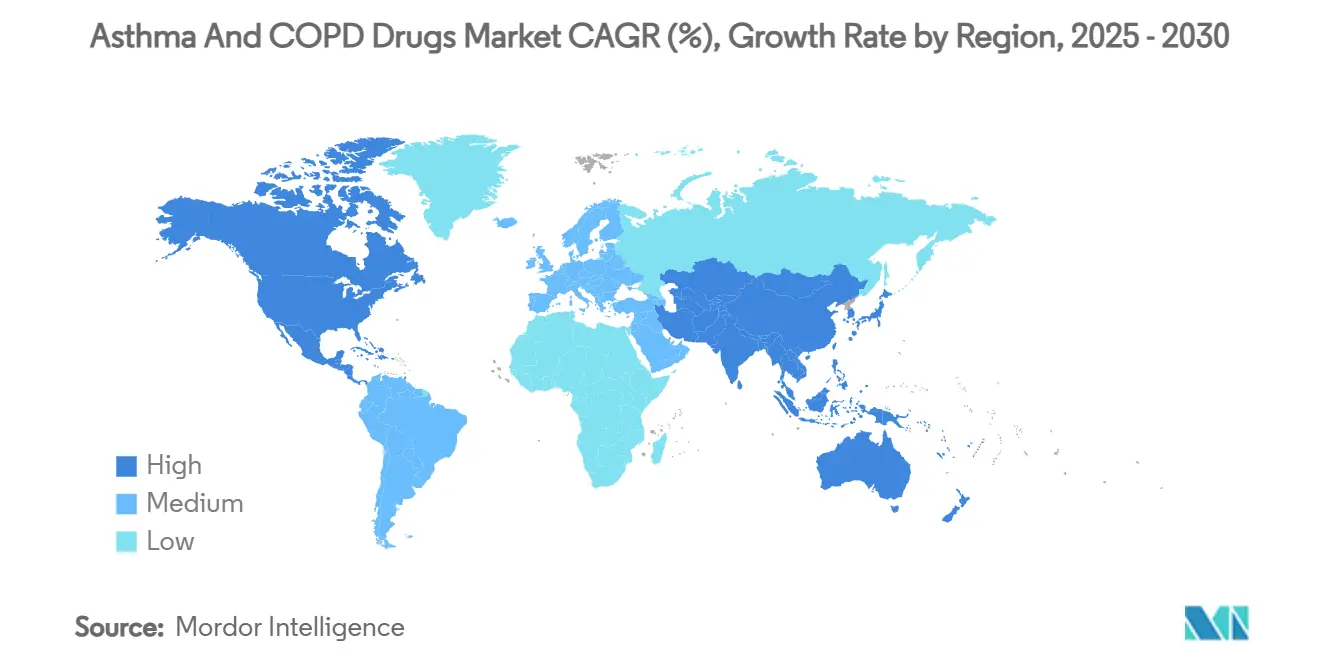

- Par géographie, l'Amérique du Nord a représenté 36,56 % de la taille du marché des médicaments contre l'asthme et la BPCO en 2024, tandis que l'Asie-Pacifique est prête à croître à un TCAC de 6,43 % jusqu'en 2030.

Tendances et perspectives du marché mondial des médicaments contre l'asthme et la BPCO

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des approbations de biologiques et de thérapies ciblées pour l'asthme sévère non contrôlé | +1.8% | Mondial, avec des gains précoces en Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Expansion des dépenses de santé et du remboursement pour les thérapies respiratoires dans les marchés émergents | +1.2% | Cœur Asie-Pacifique, extension vers l'Amérique latine | Long terme (≥ 4 ans) |

| Adoption croissante des inhalateurs à combinaison dose fixe et une fois par jour pour améliorer la conformité des patients | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Avancées dans les technologies d'inhalateurs améliorant la délivrance de médicaments | +0.7% | Amérique du Nord & UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prévalence croissante de l'asthme et de la BPCO dans le monde | +0.6% | Mondial, concentré dans les pays à SDI faible-moyen | Long terme (≥ 4 ans) |

| Augmentation de la pollution atmosphérique dans les pays densément peuplés | +0.5% | Asie-Pacifique, Moyen-Orient, centres urbains mondialement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des approbations de biologiques et de thérapies ciblées pour l'asthme sévère non contrôlé

L'Agence américaine des produits alimentaires et médicamenteux (FDA) a approuvé le dupilumab pour la BPCO en septembre 2024 après que les essais ont montré 30-34 % moins d'exacerbations, déclenchant une cascade de lancements de biologiques[1]Mary Caffrey, "Dupilumab Gains Landmark FDA Approval for COPD," ajmc.com . Le mépolizumab de GSK a obtenu l'approbation BPCO en mai 2025, et le benralizumab d'AstraZeneca est en essais de phase tardive visant l'inflammation éosinophilique. Les développeurs poursuivent maintenant des anticorps à intervalle de dosage long comme le depemokimab de GSK, qui délivre une couverture de six mois, et des agents à large spectre comme le tezepelumab qui réduit les exacerbations d'asthme jusqu'à 71 % indépendamment du phénotype [2]David J. Jackson, Twice-Yearly Depemokimab in Severe Asthma with an Eosinophilic Phenotype,

The New England Journal of Medicine, nejm.org. Collectivement, ces biologiques font pivoter le traitement du contrôle des symptômes vers la modification de la maladie, positionnant le marché des médicaments contre l'asthme et la BPCO pour une croissance de valeur durable.

Expansion des dépenses de santé et du remboursement pour les thérapies respiratoires dans les marchés émergents

Les gouvernements d'Asie-Pacifique instituent des cadres de prix de référence et des examens pharmacoéconomiques qui récompensent les bénéfices cliniques confirmés tout en maîtrisant les dépenses. La Chine projette un fardeau BPCO de 3 296 milliards USD d'ici 2039, incitant à l'expansion du remboursement pour les biologiques et à l'investissement infrastructurel. L'Australie a piloté des programmes d'accès patients basés sur le financement pour les médicaments respiratoires à fort impact budgétaire. De telles initiatives soutiennent une entrée sur le marché fiable pour l'innovation, protégeant les populations sensibles aux prix et stimulant le marché des médicaments contre l'asthme et la BPCO.

Adoption croissante des inhalateurs à combinaison dose fixe et une fois par jour pour améliorer la conformité des patients

Les inhalateurs triple dose fixe comme le Breztri d'AstraZeneca affichent des gains de parts rapides tout en déployant des propulseurs de nouvelle génération avec un potentiel de réchauffement inférieur de 99,9 % [3]AstraZeneca, AstraZeneca announces the completion of the clinical programme to support the transition of Breztri to next-generation propellant with near-zero Global Warming Potential,

astrazeneca.com. Le Trelegy Ellipta de GSK a généré 2,2 milliards USD de ventes en 2023 et pourrait atteindre 3,8 milliards USD d'ici 2027 sur les bénéfices d'adhésion. Les études confirment que la thérapie une fois par jour maintient l'efficacité et simplifie les routines, réduisant le risque d'exacerbation et soutenant les revenus récurrents pour le marché des médicaments contre l'asthme et la BPCO.

Avancées dans les technologies d'inhalateurs améliorant la délivrance de médicaments

Les capteurs ProAir Digihaler de Teva ont révélé des déclins de métriques d'inhalation deux semaines avant les poussées de BPCO sur plus de 9 600 événements surveillés, permettant une intervention préventive. Les autorisations d'inhalateurs intelligents pour les plateformes de dispositifs AstraZeneca permettent un coaching d'adhésion en temps réel. Les dispositifs à maillage vibrant atteignent un dépôt pulmonaire dépassant 80 %, élargissant la faisabilité pour les biologiques inhalés et soulignant comment l'innovation de dispositif est intégrale au marché des médicaments contre l'asthme et la BPCO.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence générique intensifiée suite aux expirations de brevets d'inhalateurs clés | -1.4% | Mondial, aigu en Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Exigences réglementaires et de sécurité strictes prolongeant le calendrier d'approbation | -0.8% | Mondial, particulièrement juridictions FDA et EMA | Moyen terme (2-4 ans) |

| Coûts de traitement élevés des biologiques limitant l'accès dans les régions sensibles aux coûts | -0.9% | Marchés émergents, populations non assurées mondialement | Long terme (≥ 4 ans) |

| Préoccupations de sécurité à long terme des corticostéroïdes et des agonistes bêta-2 à longue durée d'action (LABA) impactant la confiance des prescripteurs | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence générique intensifiée suite aux expirations de brevets d'inhalateurs clés

Les brevets sur les inhalateurs majeurs comme Flovent HFA expirent en juillet 2025, exposant les marques à l'attaque générique. Les brevets de dispositifs complexes et les exigences de bioéquivalence rigoureuses limitent le nombre de génériques approuvés, pourtant les pressions d'érosion sont inévitables, réduisant la valeur à court terme dans des portions du marché des médicaments contre l'asthme et la BPCO.

Coûts de traitement élevés des biologiques limitant l'accès dans les régions sensibles aux coûts

Les modèles médico-économiques montrent que les prix actuels des biologiques doivent chuter de 60-80 % pour satisfaire les seuils de coût-efficacité dans les grandes économies émergentes. Les coûts directs restent des moteurs de décision clés en Chine, et les majorations des gestionnaires de bénéfices pharmaceutiques influencent l'accessibilité américaine. Les pipelines biosimilaires et la contractualisation innovante sont en cours mais les prix élevés de liste restreindront des portions du marché des médicaments contre l'asthme et la BPCO jusqu'à ce que l'accessibilité s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse de segment

Par classe de médicament : Les biologiques de précision remodèlent la dominance traditionnelle des bronchodilatateurs

Les bronchodilatateurs ont conservé une emprise de 38,44 % sur la part de marché des médicaments contre l'asthme et la BPCO en 2024, mais les anticorps monoclonaux tracent l'ascension la plus rapide à un TCAC de 6,81 % jusqu'en 2030. Les agonistes bêta-2 à courte durée d'action génériques restent le pilier de secours ; cependant, la combinaison albutérol-budésonide d'AstraZeneca introduit le secours anti-inflammatoire dans un seul dispositif, défiant les modèles établis depuis longtemps. Les agents à longue durée d'action sont progressivement emballés en combinaisons triples, tandis que les inhibiteurs de phosphodiestérase-4 gagnent en pertinence grâce à l'Ohtuvayre double voie de Verona Pharma. Les développeurs d'anticorps dépassent maintenant les lancements de petites molécules, délivrant un contrôle soutenu des symptômes et des perspectives de modification de maladie qui élèvent le revenu moyen par patient.

Dans la seconde moitié de la décennie, la capacité des biologiques à exploiter les cascades inflammatoires qui se chevauchent devrait maintenir une prime de leadership, orientant le positionnement formulaire vers des agents à large spectre. La taille du marché des médicaments contre l'asthme et la BPCO pour les anticorps monoclonaux devrait donc réduire l'écart historique des bronchodilatateurs malgré une complexité de voie d'injection plus élevée. La différenciation par intervalle de dosage et l'efficacité phénotype-agnostique devrait stimuler la fidélité à la marque, tandis que l'exposition aux biosimilaires à venir reste une considération à moyen terme.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par voie d'administration : Les thérapies injectables défient la dominance inhalée

Les médicaments inhalés ont contrôlé 68,45 % de la taille du marché des médicaments contre l'asthme et la BPCO en 2024 et restent la modalité de première ligne grâce à la délivrance localisée et à la bronchodilatation rapide. Les expirations de brevets sur les marques d'inhalateurs et la pression écologique pour remplacer les propulseurs hydrofluoroalcanes incitent à l'innovation de dispositif avec un potentiel de réchauffement quasi nul. La connectivité d'inhalateur intelligent intègre l'analytique dans les soins de routine, poussant l'adhésion vers le haut.

Les formats injectables et autres parentéraux enregistrent la trajectoire la plus forte à 6,71 % TCAC jusqu'en 2030, propulsés par l'adoption de dupilumab, mépolizumab et tezepelumab. Les calendriers sous-cutanés de quatre semaines à six mois facilitent les visites cliniques, atténuant l'aversion historique aux injections et élevant la part dans le marché des médicaments contre l'asthme et la BPCO. Les agents oraux préservent une niche pour les anti-leucotriènes et les inhibiteurs PDE-4 émergents, tandis que les biologiques inhalés en phase précoce peuvent fragmenter davantage la dynamique des voies de délivrance au-delà de 2030.

Par indication : Les biologiques BPCO délivrent une croissance accélérée

L'asthme a commandé 61,12 % de la demande globale en 2024, soutenu par un écosystème de biologiques mature avec cinq anticorps approuvés par la FDA. Les phénotypes sévères sous-tendent une valeur par patient supérieure, pourtant l'examen de coût-efficacité stimule l'initiation guidée par biomarqueurs. La BPCO, cependant, évolue à un TCAC de 6,21 % grâce aux biologiques éosinophiliques first-in-class dupilumab et mépolizumab. Les acquisitions industrielles comme l'accord de 10 milliards USD de Merck avec Verona Pharma illustrent la confiance dans le pool biologique inexploité de la BPCO.

Les deux indications convergent sur des algorithmes de précision construits sur les biomarqueurs inflammatoires et la notation de risque d'exacerbation. Alors que le marché des médicaments contre l'asthme et la BPCO absorbe de nouvelles approbations de mécanismes, les frontières thérapeutiques s'estompent, invitant des stratégies de portefeuille qui exploitent les anticorps croisés d'indication et les régimes de combinaison.

Par type de prescription : La croissance OTC reflète les tendances d'auto-gestion

Les produits sur ordonnance ont délivré 62,39 % du chiffre d'affaires 2024, ancrés par des biologiques de haute valeur, des inhalateurs triple dose fixe et des agents double voie nouvellement approuvés nécessitant une gérance médicale. La télésanté permet des consultations virtuelles pour la titration et la surveillance d'événements indésirables, préservant la supervision clinicienne et renforçant la dominance sur ordonnance.

Les médicaments OTC, principalement des bronchodilatateurs hérités et des anti-inflammatoires légers, sont sur une trajectoire TCAC de 5,92 % jusqu'en 2030. Les inhalateurs connectés et le coaching basé sur smartphone permettent aux patients d'auto-gérer la maladie stable, tandis que les payeurs promeuvent les commutateurs OTC pour réduire les coûts. Les contrôles de sécurité pour l'usage non supervisé plafonneront néanmoins la part au sein du marché des médicaments contre l'asthme et la BPCO.

Par canal de distribution : Les pharmacies en ligne capitalisent sur la transformation numérique

Les points de vente au détail ont détenu 40,43 % des ventes en 2024 grâce à l'intégration d'assurance établie et la formation des pharmaciens sur la technique d'inhalateur. Les pharmacies hospitalières restent pivotales pour initier les biologiques et les thérapies de secours BPCO sévère.

Les pharmacies en ligne affichent un TCAC de 6,91 % alors que la télésanté se normalise, les e-prescriptions augmentent et la logistique de chaîne du froid mûrit. Les modèles directs au patient améliorent la continuité de renouvellement et la capture de données, permettant aux fabricants de surveiller les tendances d'adhésion à travers le marché des médicaments contre l'asthme et la BPCO. Les obstacles réglementaires pour la délivrance de biologiques s'assouplissent alors que les plateformes spécialisées s'associent avec des réseaux de coursiers qui garantissent l'intégrité de température.

Analyse géographique

L'Amérique du Nord a contribué 36,56 % du chiffre d'affaires du marché des médicaments contre l'asthme et la BPCO en 2024 sur le dos d'une couverture d'assurance avancée et d'une FDA favorable à l'innovation qui a accordé le statut de biologique BPCO first-in-class au dupilumab. Les prix élevés d'inhalateurs, dépassant souvent 600 USD par mois pour les non-assurés, intensifient les débats politiques sur la réforme des brevets et les incitations génériques. Le Canada bénéficie du remboursement provincial mais négocie agressivement sur les prix des biologiques, tandis que le segment de soins de santé privés en expansion du Mexique ouvre de nouveaux corridors de demande.

L'Europe maintient une forte stature de marché, avec les approbations EMA centralisées accélérant les lancements multi-pays. La réglementation environnementale pousse les fabricants vers des propulseurs climatiquement neutres, un changement adopté dans les pipelines de produits. Les organismes d'évaluation des technologies de santé en Allemagne, au Royaume-Uni et en France scrutent la coût-efficacité, contraignant les modèles de prix basés sur les résultats. L'Europe du Sud montre une adoption biologique plus lente due aux plafonds budgétaires, pourtant les économies à long terme de la prévention d'exacerbation sous-tendent des décisions d'inscription graduelles.

L'Asie-Pacifique est le bloc à croissance la plus rapide, progressant à un TCAC de 6,43 % entre 2025-2030. Le fardeau économique BPCO projeté de la Chine de 3 296 milliards USD d'ici 2039 pousse les autorités à étendre les cliniques spécialisées et rembourser les modalités nouvelles. La population super-âgée du Japon stimule l'adoption de produits premium, tandis que l'Inde exploite la fabrication domestique pour des génériques coût-efficaces sans sacrifier les importations de biologiques pour les cas sévères. La pollution urbaine de l'Asie du Sud-Est, liée à 8,1 millions de décès mondiaux en 2021, accroît la sensibilisation et le dépistage, élargissant ainsi le marché des médicaments contre l'asthme et la BPCO.

Paysage concurrentiel

Le marché des médicaments contre l'asthme et la BPCO démontre une concentration modérée. AstraZeneca, GSK, Sanofi-Regeneron et Boehringer Ingelheim ancrent le leadership à travers de larges gammes d'inhalateurs et des franchises de biologiques en expansion. L'achat de 2 milliards USD d'AstraZeneca des actifs respiratoires d'Almirall et l'acquisition de 10 milliards USD de Verona Pharma par Merck montrent le pivot stratégique vers des mécanismes nouveaux et des inhibiteurs double voie.

La plateforme Ellipta de GSK permet la continuité de dispositif à travers 80 % des classes respiratoires et sous-tend un chiffre d'affaires respiratoire trimestriel de près de 1,6 milliard GBP. Les ventes multi-milliardaires de Dupixent restent la référence biologique, mais les rivaux IL-5 et TSLP émergents défient la dominance. Les collaborations de santé numérique-comme les intégrations de capteurs d'inhalateurs d'AstraZeneca-différencient les marques en délivrant des analyses en temps réel qui préviennent les exacerbations.

Les opportunités d'espace blanc incluent les formulations biologiques pédiatriques, les anticorps BPCO d'intervention précoce, et les biologiques de combinaison qui inhibent simultanément plusieurs voies inflammatoires. Les fabricants génériques se positionnent pour les falaises de brevets d'inhalateurs post-2025, pourtant la réplication de dispositif complexe modérera la vitesse d'érosion, permettant aux innovateurs de l'espace pour transitionner les portefeuilles vers des systèmes de délivrance de prochaine génération.

Leaders de l'industrie des médicaments contre l'asthme et la BPCO

-

GlaxoSmithKline PLC

-

AstraZeneca PLC

-

Boehringer Ingelheim GmbH

-

Novartis AG

-

Teva Pharmaceutical Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : Tech Launch Arizona a dévoilé Aspiro Therapeutics, faisant progresser une plateforme de thérapie inhalée licenciée de l'Université d'Arizona.

- Septembre 2024 : Sanofi et Regeneron ont obtenu l'approbation FDA pour Dupixent comme premier biologique pour la BPCO éosinophilique, bénéficiant à environ 300 000 patients américains.

- Juin 2024 : Verona Pharmaceuticals a obtenu l'autorisation FDA pour Ensifentrine (Ohtuvayre), le premier inhibiteur dual PDE3/4 pour la maintenance BPCO.

- Mai 2024 : AstraZeneca a rapporté des données de l'American Thoracic Society montrant que Breztri a réduit les événements cardiopulmonaires sévères dans la BPCO de 20 % versus la thérapie bronchodilatatrice double.

Portée du rapport mondial sur le marché des médicaments contre l'asthme et la BPCO

Selon la portée du rapport, l'asthme est une maladie respiratoire chronique qui bloque les voies respiratoires du poumon à cause de la production de mucus, de l'inflammation et du resserrement des muscles. De même, la bronchopneumopathie chronique obstructive (BPCO) est causée par un blocage des voies respiratoires, résultant en une difficulté à respirer. Les médicaments contre l'asthme et la BPCO sont utilisés pour traiter ces maladies respiratoires susmentionnées.

Le marché des médicaments contre l'asthme et la BPCO est segmenté par classe de médicament, voie d'administration, indication, type de prescription, canal de distribution et géographie. Par classe de médicament, le marché est segmenté en bronchodilatateurs (agonistes bêta-2 à courte durée d'action, agonistes bêta-2 à longue durée d'action et agents anticholinergiques), médicaments anti-inflammatoires (corticostéroïdes oraux et inhalés, anti-leucotriènes, inhibiteurs de phosphodiestérase de type 4 et autres médicaments anti-inflammatoires), anticorps monoclonaux et médicaments de combinaison. Par voie d'administration, le marché est segmenté en inhalé, oral et injectable/parentéral. Par indication, le marché est segmenté en asthme et bronchopneumopathie chronique obstructive. Par type de prescription, le marché est segmenté en prescription (Rx) et vente libre (OTC). Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions globalement. Le rapport offre la valeur (en milliards USD) pour les segments ci-dessus

| Bronchodilatateurs | Agonistes bêta 2 à courte durée d'action |

| Agonistes bêta 2 à longue durée d'action | |

| Agents anticholinergiques | |

| Médicaments anti-inflammatoires | Corticostéroïdes oraux et inhalés |

| Anti-leucotriènes | |

| Inhibiteurs de phosphodiestérase-4 | |

| Autres médicaments anti-inflammatoires | |

| Anticorps monoclonaux | |

| Médicaments de combinaison |

| Inhalé |

| Oral |

| Injectable / Parentéral |

| Asthme |

| Bronchopneumopathie chronique obstructive |

| Prescription (Rx) |

| Vente libre (OTC) |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicament | Bronchodilatateurs | Agonistes bêta 2 à courte durée d'action |

| Agonistes bêta 2 à longue durée d'action | ||

| Agents anticholinergiques | ||

| Médicaments anti-inflammatoires | Corticostéroïdes oraux et inhalés | |

| Anti-leucotriènes | ||

| Inhibiteurs de phosphodiestérase-4 | ||

| Autres médicaments anti-inflammatoires | ||

| Anticorps monoclonaux | ||

| Médicaments de combinaison | ||

| Par voie d'administration | Inhalé | |

| Oral | ||

| Injectable / Parentéral | ||

| Par indication | Asthme | |

| Bronchopneumopathie chronique obstructive | ||

| Par type de prescription | Prescription (Rx) | |

| Vente libre (OTC) | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des médicaments contre l'asthme et la BPCO ?

Il s'élevait à 27,58 milliards USD en 2025 et devrait atteindre 35,36 milliards USD d'ici 2030.

Quelle classe de médicament croît le plus rapidement ?

Les anticorps monoclonaux progressent à un TCAC de 6,81 % jusqu'en 2030.

Pourquoi la croissance de la BPCO dépasse-t-elle celle de l'asthme ?

Les premières approbations de biologiques pour la BPCO éosinophilique élargissent les pools de patients éligibles et augmentent la dépense de traitement moyenne.

Quelle voie de délivrance montre la plus forte croissance prévue ?

Les thérapies injectables/parentérales devraient augmenter à un TCAC de 6,71 % grâce aux biologiques sous-cutanés.

Comment les expirations de brevets affecteront-elles les prix ?

Les expirations d'inhalateurs clés à partir de 2025 introduiront des génériques, tempérant les prix dans certains segments mais stimulant l'innovation dans la technologie de dispositif.

Quel canal de vente s'étend le plus rapidement ?

Les pharmacies en ligne devraient enregistrer un TCAC de 6,91 % alors que la télésanté et la logistique directe au patient mûrissent.

Dernière mise à jour de la page le: