Taille et Part du Marché de la Ration pour Poulets de Chair

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 102.94 Milliards de dollars |

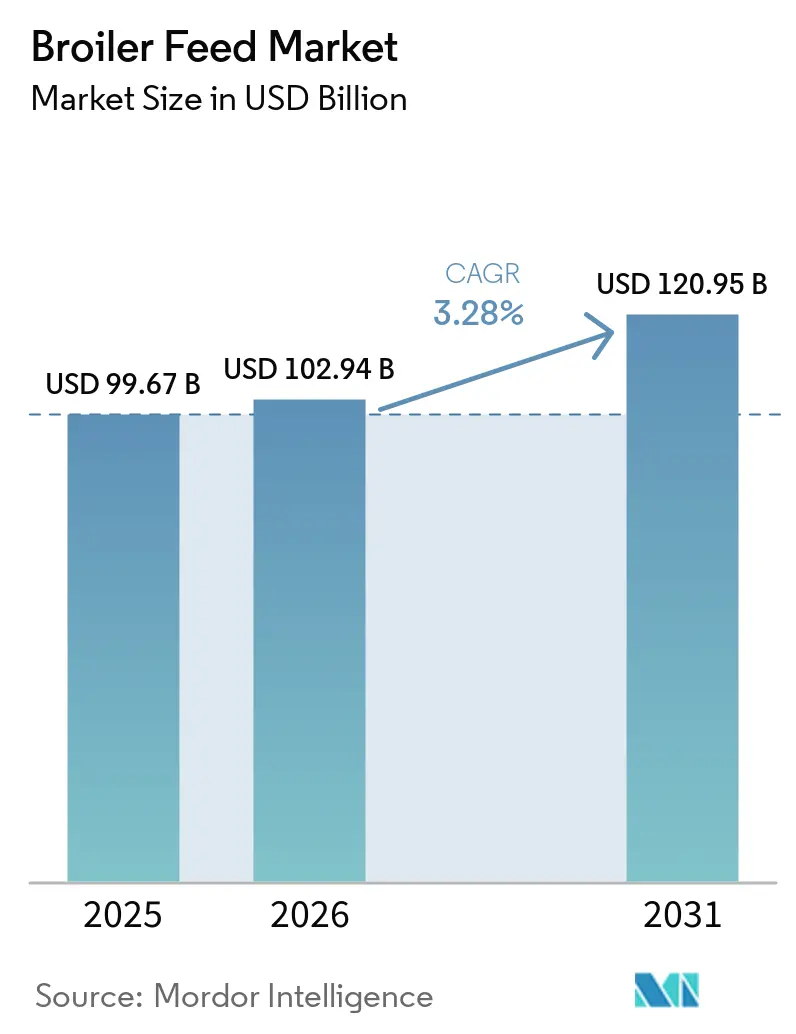

| Taille du Marché (2031) | 120.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Ration pour Poulets de Chair par Mordor Intelligence

La taille du marché de la ration pour poulets de chair devrait croître de 99,67 milliards USD en 2025 à 102,94 milliards USD en 2026 et devrait atteindre 120,95 milliards USD d'ici 2031, à un TCAC de 3,28 % sur la période 2026-2031. Le marché de la ration pour poulets de chair reste étroitement lié à l'économie de la production avicole, car la ration représente 60 à 70 % du coût total de production des poulets de chair, ce qui place les gains d'efficacité au cœur de la sélection des fournisseurs et de la rentabilité des exploitations [1]Source : Frontiers in Animal Science, « Broiler Feed Costs and Production Efficiency », Frontiers Media SA, frontiersin.org. La demande mondiale en volaille continue de soutenir le marché de la ration pour poulets de chair, l'Organisation de Coopération et de Développement Économiques et l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture ayant indiqué dans leurs Perspectives agricoles 2025-2034 que la volaille représentera 62 % de la consommation mondiale supplémentaire de viande d'ici 2034 [2]Source : Organisation de Coopération et de Développement Économiques et Organisation des Nations Unies pour l'Alimentation et l'Agriculture, « Perspectives agricoles OCDE-FAO 2025-2034 – Viande », Éditions OCDE, oecd.org. Le marché de la ration pour poulets de chair se différencie également de plus en plus clairement entre les fournisseurs capables de livrer des performances mesurables et ceux qui se concurrencent encore principalement sur les prix des matières premières, l'adoption des technologies de nutrition de précision permettant des améliorations de l'efficacité alimentaire, des performances de production et de l'optimisation des coûts de ration. Les actions récentes des entreprises en 2025 et 2026 montrent que les producteurs continuent d'investir dans l'échelle, l'intégration et la profondeur de la nutrition, Koninklijke De Heus Voeders B.V., ForFarmers N.V., Coöperatie Koninklijke Agrifirm U.A. et Cargill, Incorporated effectuant chacun des mouvements stratégiques sur les plateformes de ration et de nutrition. Dans le même temps, le marché de la ration pour poulets de chair fait face à une pression réglementaire accrue sur l'approvisionnement en soja et à des risques croissants de qualité liés à l'exposition aux mycotoxines liée au climat, poussant les acheteurs vers des ingrédients traçables, un contrôle qualité renforcé et des programmes d'additifs à plus haute valeur ajoutée.

Principaux Enseignements du Rapport

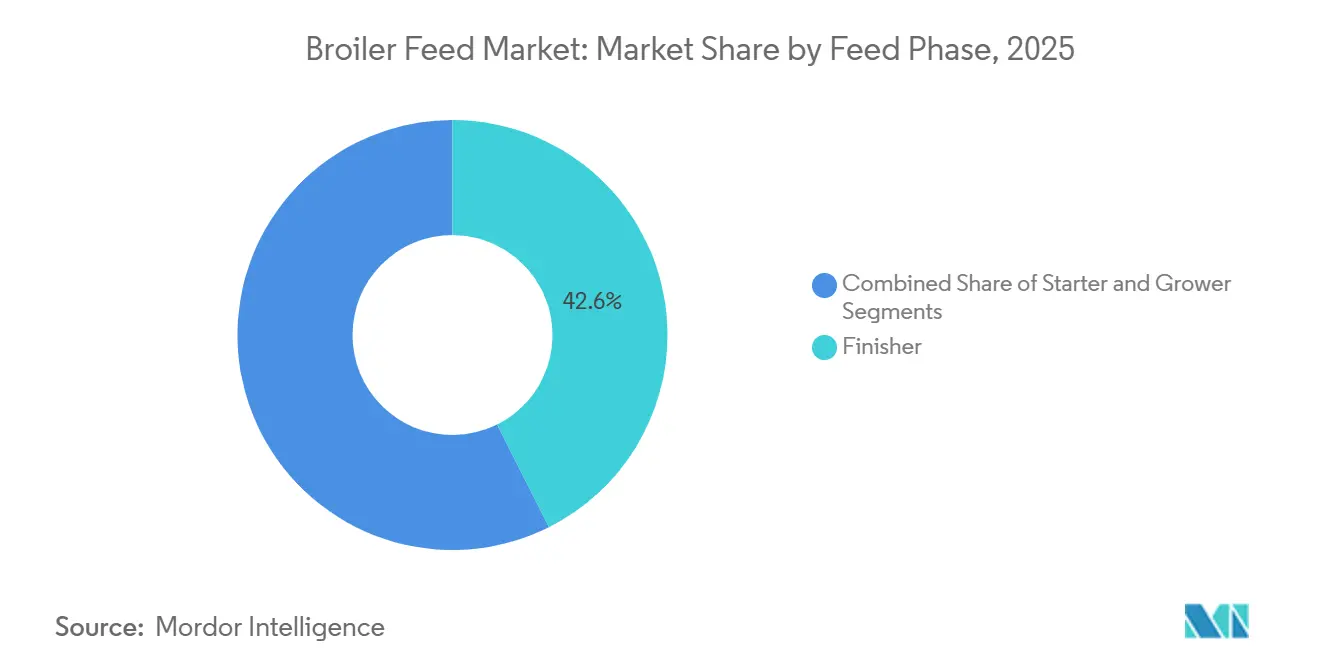

- Par phase d'alimentation, la finition détenait la plus grande part du marché de la ration pour poulets de chair avec 42,6 % en 2025, tandis que le démarrage devrait enregistrer la croissance la plus rapide à un TCAC de 4,1 % durant 2026-2031.

- Par forme, les granulés représentaient 55,7 % de la taille du marché de la ration pour poulets de chair en 2025, tandis que les miettes devraient se développer à un TCAC de 4,6 % jusqu'en 2031.

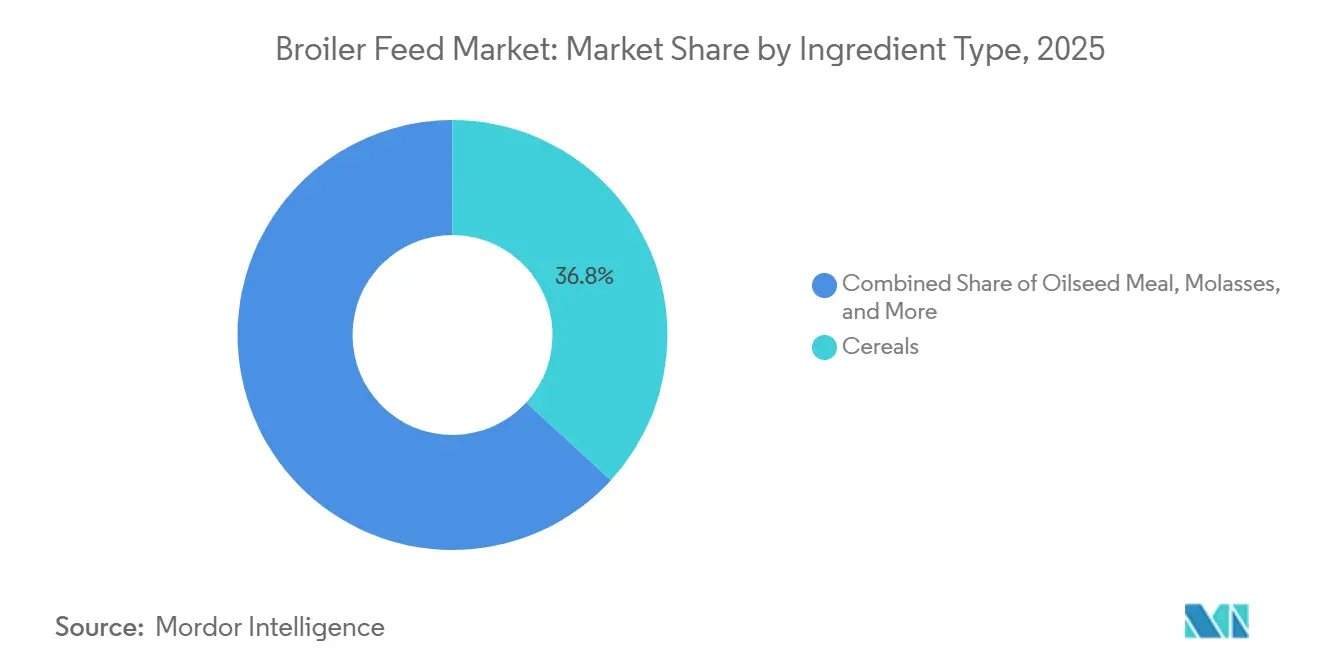

- Par type d'ingrédient, les céréales sont apparues comme le segment dominant avec une part de marché de 36,8 % en 2025, tandis que les additifs devraient connaître la croissance la plus rapide à un TCAC de 5,4 % sur 2026-2031.

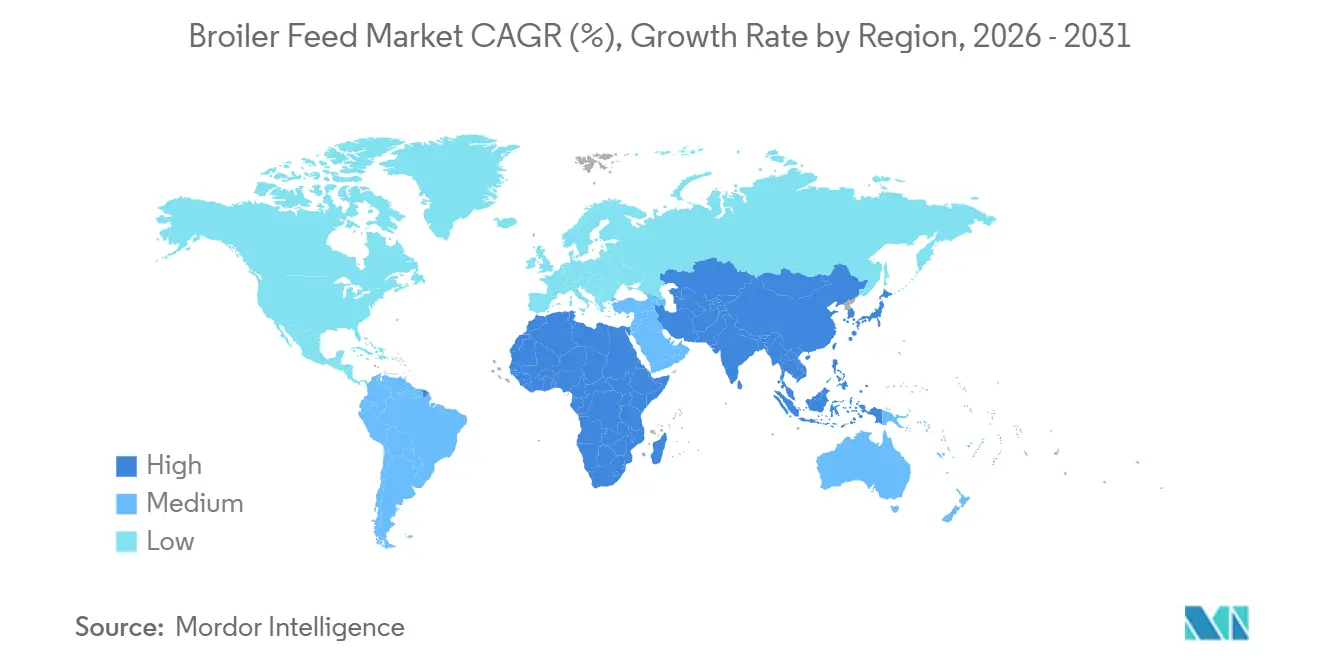

- Par géographie, l'Asie-Pacifique a dominé le marché de la ration pour poulets de chair en 2025 avec une part de 46,5 %, et devrait également rester le marché régional à la croissance la plus rapide à un TCAC de 4,3 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Ration pour Poulets de Chair

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la consommation de viande de volaille et accessibilité des protéines | +1.20% | Pertinence mondiale large, avec une attraction plus forte en Asie-Pacifique, en Afrique et en Amérique du Sud où la volaille reste une option de protéine animale plus abordable | Long terme (≥ 4 ans) |

| Expansion de l'élevage commercial de poulets de chair et externalisation de la ration | +0.90% | Plus forte en Asie-Pacifique, au Moyen-Orient, en Afrique et dans certaines parties de l'Amérique du Sud à mesure que l'élevage avicole organisé se développe | Moyen terme (2-4 ans) |

| Accent accru sur la conversion alimentaire et l'efficacité des coûts | +0.70% | Pertinence mondiale dans les régions productrices de poulets de chair matures et en développement, car la ration reste le principal poste de coût | Court terme (≤ 2 ans) |

| Transition vers des programmes d'alimentation sans antibiotiques et à base d'additifs | +0.60% | Plus visible en Europe et en Amérique du Nord, avec une adoption croissante en Asie-Pacifique à mesure que les cadres de gestion responsable se resserrent | Moyen terme (2-4 ans) |

| Nutrition de précision assistée par l'IA dans la formulation de rations pour poulets de chair | +0.30% | Pertinence plus élevée dans les marchés à adoption technique plus forte, notamment l'Amérique du Nord, la Chine, le Brésil et l'Europe occidentale | Long terme (≥ 4 ans) |

| Demande d'atténuation du stress thermique pour les rations fonctionnelles | +0.20% | Plus pertinent dans les régions d'élevage de poulets de chair à climat chaud en Asie-Pacifique, au Moyen-Orient, en Afrique et dans les parties tropicales de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Consommation de Viande de Volaille et Accessibilité des Protéines

La viande de volaille élargit son rôle dans les régimes alimentaires mondiaux, ce qui soutient directement la demande de ration pour poulets de chair. L'Organisation de Coopération et de Développement Économiques et l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture ont prévu que la volaille représentera 62 % de la consommation mondiale supplémentaire de viande d'ici 2034, avec une grande partie de cette augmentation concentrée dans les régions en développement. La volaille reste également l'une des protéines animales les plus abordables, ce qui contribue à maintenir la consommation lorsque les budgets alimentaires des ménages sont sous pression. L'accessibilité est importante pour le marché de la ration pour poulets de chair car une demande stable en viande protège les volumes de ration, même lorsque d'autres protéines font face à un risque de substitution plus marqué. MHP SE a déclaré un chiffre d'affaires de 2,64 milliards USD sur les neuf premiers mois de 2025, représentant une augmentation de 16 % en glissement annuel. Cette croissance a été soutenue par une forte demande en volaille, une tarification stable du marché et la consolidation du producteur espagnol de volaille Grupo UVESA. Cette tendance soutient une demande soutenue de ration pour poulets de chair, car la croissance de la production avicole et l'expansion des capacités nécessitent des augmentations constantes de la consommation de ration commerciale.

Expansion de l'Élevage Commercial de Poulets de Chair et Externalisation de la Ration

Le marché de la ration pour poulets de chair croît de manière plus régulière lorsque la production avicole passe des systèmes d'élevage en basse-cour aux systèmes commerciaux et contractuels. Les grandes exploitations de poulets de chair dépendent de rations composées standardisées car les objectifs de croissance, l'uniformité du troupeau et les exigences des transformateurs laissent peu de place à un mélange irrégulier à la ferme. Une fois que les éleveurs passent à des modèles intégrés ou contractuels, ils restent généralement liés à l'approvisionnement formel en ration car le financement, le soutien vétérinaire et les accords avec les acheteurs sont liés à ce système. ForFarmers N.V. a créé ForFarmers Polska en 2026 en combinant la production de ration avec l'élevage et la transformation de volaille, démontrant comment la ration est intégrée plus profondément dans les chaînes avicoles organisées. Koninklijke De Heus Voeders B.V. a également élargi sa position en Asie en mars 2026 par l'acquisition de CJ Feed and Care, ajoutant 17 usines de ration et étendant sa portée sur les principaux marchés producteurs de volaille. Ces développements soutiennent l'idée que le marché de la ration pour poulets de chair bénéficie le plus lorsque l'élevage avicole devient plus grand, plus formel et plus dépendant de la ration externalisée.

Accent Accru sur la Conversion Alimentaire et l'Efficacité des Coûts

L'efficacité alimentaire reste l'un des moteurs commerciaux les plus importants du marché de la ration pour poulets de chair car la ration représente toujours la plus grande part du coût de production. Une recherche évaluée par des pairs publiée en 2026 dans Frontiers Animals Science a montré que la ration représentait 60 à 70 % du coût total de production des poulets de chair, indiquant que même de petits changements dans la conversion alimentaire peuvent affecter significativement la rentabilité de l'exploitation. Cette pression sur les coûts maintient les acheteurs concentrés sur des formulations capables de convertir les nutriments en poids vif avec moins de gaspillage et plus de régularité. Une recherche publiée dans Applied Sciences (MDPI) en 2026 a également révélé que la phytase, la xylanase, l'amylase et la protéase, utilisées aux spécifications complètes de la matrice, amélioraient l'utilisation des nutriments et permettaient des formulations à moindre coût dans les rations pour poulets de chair [3]Source : MDPI Applied Sciences, « Effects of Phytase, Xylanase, Amylase and Protease Inclusion at Full Matrix Specifications in Diets for Broiler Chickens », MDPI, mdpi.com. Ces données contribuent à expliquer pourquoi le marché de la ration pour poulets de chair évolue vers des produits appuyés par des données d'essais plutôt que de simples allégations sur les ingrédients. Les fournisseurs capables de démontrer de meilleures performances en termes d'indice de consommation sont mieux positionnés pour défendre leurs prix et fidéliser les grands comptes commerciaux.

Transition vers des Programmes d'Alimentation Sans Antibiotiques et à Base d'Additifs

Le secteur de la ration pour poulets de chair évolue vers des formulations davantage axées sur les additifs à mesure que les contrôles antimicrobiens se renforcent dans les principales régions productrices de volaille. L'Agence Européenne des Médicaments a rapporté que la consommation d'antimicrobiens chez les animaux destinés à la production alimentaire en Europe a atteint son niveau le plus bas jamais enregistré en 2024, confirmant la solidité du changement de pratiques de gestion responsable [4]Source : Agence Européenne des Médicaments, « La consommation d'antimicrobiens chez les animaux atteint son niveau le plus bas jamais enregistré en Europe », Agence Européenne des Médicaments, europa.eu. À mesure que les promoteurs de croissance antibiotiques sont progressivement retirés de l'usage courant, les formulateurs de rations ont besoin d'outils supplémentaires pour maintenir la santé intestinale, la croissance et l'uniformité du troupeau. Ce changement accroît l'importance commerciale des enzymes, des probiotiques, des extraits végétaux, des acides organiques et des ingrédients fonctionnels connexes sur le marché de la ration pour poulets de chair. La croissance du segment des additifs montre que cette transition est déjà visible dans les schémas de dépenses. Il en résulte un mouvement plus large s'éloignant des mélanges de rations de base simples vers des programmes nutritionnels plus spécialisés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du maïs et du tourteau de soja | -0.60% | Pertinence mondiale car ces ingrédients restent au cœur de la plupart des formules de ration pour poulets de chair dans les principales régions productrices | Court terme (≤ 2 ans) |

| Réglementation plus stricte sur l'utilisation des antimicrobiens | -0.20% | Plus forte en Europe et en Amérique du Nord, avec des répercussions croissantes en Asie-Pacifique à mesure que les normes de conformité s'élargissent | Moyen terme (2-4 ans) |

| Primes de traçabilité du soja liées au Règlement de l'Union Européenne sur la Déforestation (RDUE) | -0.10% | Pertinence la plus élevée pour les fabricants de rations orientés vers l'Europe et les corridors d'exportation de soja desservant l'Union Européenne | Moyen terme (2-4 ans) |

| Risque de mycotoxines et de qualité des ingrédients lié au climat | -0.20% | Plus grave dans les zones de culture humides et exposées à la chaleur, notamment les régions tropicales et subtropicales productrices de poulets de chair | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Primes de Traçabilité du Soja Liées au Règlement de l'Union Européenne sur la Déforestation (RDUE)

Le Règlement de l'Union Européenne sur la Déforestation (RDUE) ajoute une nouvelle couche de conformité au marché de la ration pour poulets de chair, en particulier pour les chaînes d'approvisionnement fortement exposées au tourteau de soja. Le règlement impose une traçabilité au niveau de la parcelle pour les matières premières et produits concernés, les opérateurs de grande et moyenne taille étant tenus de se conformer avant le 30 décembre 2026. Le non-respect peut entraîner des pénalités allant jusqu'à 4 % du chiffre d'affaires annuel de l'opérateur dans l'Union Européenne. La Fédération Européenne des Fabricants d'Aliments Composés a signalé un risque de perturbation dans le commerce du soja en raison de systèmes de conformité qui n'étaient pas encore pleinement opérationnels, créant un environnement d'approvisionnement plus tendu et moins flexible. Ces exigences augmentent les coûts de documentation pour les exportateurs et les fabricants d'aliments composés qui servent la demande liée à l'Europe. Elles rendent également l'approvisionnement en soja moins simple pour les usines qui ne disposent pas de systèmes de traçabilité solides. En pratique, cela augmente les primes d'approvisionnement et encourage le marché de la ration pour poulets de chair à examiner des intrants protéiques plus diversifiés.

Risque de Mycotoxines et de Qualité des Ingrédients Lié au Climat

L'exposition aux mycotoxines devient un frein de plus en plus sérieux pour le marché de la ration pour poulets de chair à mesure que la volatilité météorologique affecte la qualité des cultures dans un plus grand nombre de régions productrices. Ce problème ne se limite pas aux détériorations visibles, car plusieurs toxines peuvent être présentes simultanément et réduire quand même les performances du troupeau. Une étude évaluée par des pairs publiée en 2025 dans Poultry Science a révélé que l'exposition à plusieurs mycotoxines chez les poulets de chair peut nuire à la santé intestinale, affaiblir l'immunité, réduire la réponse vaccinale et aggraver les performances de conversion alimentaire. Cette combinaison crée une pression de coût cachée car les animaux peuvent performer en dessous des objectifs même lorsque les prix des ingrédients semblent gérables sur le papier. Cela réduit également la confiance dans les formulations standard lorsque la qualité des ingrédients est irrégulière. En conséquence, le marché de la ration pour poulets de chair accorde davantage de valeur commerciale au dépistage, aux liants, à la documentation et à un contrôle plus strict des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Phase d'Alimentation : Les Formulations en Début de Vie Stimulent une Croissance Supérieure à la Moyenne

Le segment de phase d'alimentation le plus important était la finition, qui détenait 42,6 % de la part du marché de la ration pour poulets de chair en 2025. Cette position de tête reflète la forte consommation de ration durant la dernière fenêtre de croissance, lorsque les producteurs se concentrent sur le rendement de la carcasse et l'efficacité alimentaire. Les systèmes commerciaux d'élevage de poulets de chair accordent une grande importance aux rations de finition car la dernière étape affecte directement la production commercialisable et les rendements à la transformation. Le segment de phase d'alimentation à la croissance la plus rapide est le démarrage, dont la croissance est projetée à un TCAC de 4,1 % durant 2026-2031. Ce rythme plus rapide montre que davantage de producteurs traitent désormais la nutrition en début de vie comme un fondement de performance plutôt que comme une ration d'ouverture basique.

Les rations de démarrage attirent davantage l'attention car le développement intestinal, l'immunité et l'absorption des nutriments sont établis tôt dans le cycle de production. La phase de croissance joue toujours un rôle d'équilibre clé car elle relie le développement précoce à la phase de finition à haut volume. Une recherche publiée dans Poultry Science en 2026 a révélé que la supplémentation en β-mannanase dans des rations pour poulets de chair à énergie réduite améliorait l'utilisation des nutriments et les performances de croissance, soulignant l'intérêt continu de l'industrie pour les stratégies de reformulation des rations assistées par les enzymes afin de maintenir la productivité tout en réduisant les coûts de ration. Cela signifie que la croissance en valeur sur le marché de la ration pour poulets de chair ne se limite pas à des volumes plus élevés, mais reflète également des décisions d'alimentation plus précises à chaque phase. Coöperatie Koninklijke Agrifirm U.A. a accepté d'acquérir Hamlet Protein en mars 2026, soulignant que la nutrition en début de vie et la nutrition spécialisée restent des domaines attractifs pour l'expansion commerciale.

Par Forme : La Dominance des Granulés Persiste Tandis que les Miettes Gagnent de l'Élan en Phase de Démarrage

Les granulés constituaient le segment de forme le plus important, représentant 55,7 % du marché de la ration pour poulets de chair en 2025. Leur position dominante reflète un moindre gaspillage, une meilleure efficacité de manutention de la ration et une utilisation plus large dans les grands systèmes commerciaux d'élevage de poulets de chair. Les granulés s'adaptent également bien à l'accent mis par les producteurs sur l'indice de consommation car ils favorisent une ingestion plus uniforme et une distribution plus régulière des nutriments. Les miettes constituent le segment à la croissance la plus rapide et devraient progresser à un TCAC de 4,6 % durant 2026-2031. Cette croissance plus rapide est étroitement liée à l'accent croissant mis sur la nutrition au démarrage, où une taille de particule plus petite convient mieux aux jeunes animaux.

La farine reste pertinente dans les systèmes commerciaux plus petits et dans les zones disposant d'une infrastructure de granulation moins développée. Elle continue également de servir les exploitations qui s'appuient encore sur des pratiques de manutention de ration plus simples ou des approches d'alimentation mixte. Le marché de la ration pour poulets de chair pour les miettes se développe à mesure que les acheteurs accordent plus de valeur à l'ingestion précoce et à l'accessibilité des poussins. Une recherche publiée dans Frontiers in Veterinary Science en 2026 a montré que la supplémentation combinée en lysophospholipides et en lipase maintenait les performances des poulets de chair dans des conditions d'alimentation à énergie restreinte, soutenant le contrôle des coûts sans forcer un changement par rapport aux formes de ration établies. Au fil du temps, le mix de formes sur le marché de la ration pour poulets de chair devrait continuer à évoluer vers les granulés et les miettes à mesure que l'élevage commercial se standardise davantage.

Par Type d'Ingrédient : La Croissance en Valeur Portée par les Additifs Dépasse Celle des Ingrédients de Base

Les céréales représentaient le segment d'ingrédients le plus important avec une part de 36,8 % du marché de la ration pour poulets de chair en 2025, reflétant le rôle fondamental du maïs et d'autres céréales en tant que principales sources d'énergie dans les formulations de rations pour poulets de chair. Les tourteaux d'oléagineux sont restés un autre groupe d'ingrédients majeur car le tourteau de soja fournit toujours une grande part des protéines dans les rations commerciales. Le segment d'ingrédients à la croissance la plus rapide est celui des additifs, dont la croissance est projetée à un TCAC de 5,4 % durant 2026-2031. Ce rythme est bien supérieur au taux global du marché et montre que la croissance en valeur sur le marché de la ration pour poulets de chair se déplace vers le soutien à la performance plutôt que vers les simples ingrédients en vrac. Cette évolution renforce la demande d'additifs alimentaires fonctionnels tels que les enzymes, les probiotiques, les phytogéniques et les acides organiques, qui sont de plus en plus utilisés pour améliorer les performances digestives et optimiser l'absorption des nutriments.

La mélasse continue de jouer un rôle de niche dans l'amélioration de la palatabilité et des propriétés liantes de la ration, notamment dans certaines formulations en farine. L'huile de poisson et la farine de poisson font toujours partie du mix d'ingrédients, bien que les contraintes de coût et d'approvisionnement continuent de susciter de l'intérêt pour des sources alternatives. Les protéines émergentes et les ingrédients spécialisés gagnent également une adoption sélective à mesure que les producteurs recherchent une plus grande flexibilité de formulation. Par conséquent, la sélection des ingrédients est de plus en plus guidée par les performances fonctionnelles et les résultats de production, renforçant la transition vers des formulations de rations pour poulets de chair plus ciblées et à plus haute valeur ajoutée.

Analyse Géographique

L'Asie-Pacifique était le plus grand segment régional avec 46,5 % de la part du marché de la ration pour poulets de chair en 2025, et c'est également le segment régional à la croissance la plus rapide avec un TCAC projeté de 4,3 % durant 2026-2031. Cette position reflète une forte demande en volaille, une production commerciale en hausse et la large accessibilité du poulet dans de nombreux grands centres de population. Les perspectives de l'Organisation de Coopération et de Développement Économiques et de l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture soutiennent cette direction, car une grande partie de la consommation supplémentaire de volaille jusqu'en 2034 devrait provenir d'Asie et d'autres régions en développement. Koninklijke De Heus Voeders B.V. a élargi sa plateforme asiatique en mars 2026 par l'intermédiaire de CJ Feed and Care, confirmant que le marché de la ration pour poulets de chair dans la région reste attractif pour les investissements à long terme.

L'Amérique du Sud reste une région importante sur le marché de la ration pour poulets de chair car la production avicole et la demande de ration sont étroitement liées à la disponibilité des céréales et des oléagineux. Le Brésil reste particulièrement influent car il combine une base avicole solide avec un rôle majeur dans les matières premières agricoles liées à la formulation des rations. Cargill, Incorporated a annoncé en 2025 une offre ferme d'acquisition de Mig-Plus au Brésil, indiquant que les entreprises de nutrition voient encore des possibilités d'approfondir leur présence sur les principaux marchés producteurs. L'Amérique du Nord est plus mature en termes de volume, de sorte que la concurrence y est davantage axée sur l'efficacité, les améliorations de formulation et les performances des additifs que sur de grandes augmentations de tonnage de ration. Cela signifie que le marché de la ration pour poulets de chair dans les Amériques combine une demande portée par l'échelle en Amérique du Sud avec une différenciation axée sur la performance en Amérique du Nord.

L'Europe reste une partie du marché de la ration pour poulets de chair à faible croissance mais à forte conformité. Le Règlement de l'Union Européenne sur la Déforestation pousse les fabricants de rations à mettre en place des systèmes d'approvisionnement en soja plus traçables avant la date limite du 30 décembre 2026. L'Afrique et le Moyen-Orient présentent un potentiel d'expansion plus fort car la volaille reste une source de protéines pratique dans les marchés à forte croissance démographique et à évolution des habitudes alimentaires. Les conditions climatiques plus chaudes rendent également les solutions de ration fonctionnelles et de soutien à la chaleur plus pertinentes dans ces régions, en particulier là où les performances du troupeau sont exposées à un stress thermique prolongé. En conséquence, le marché de la ration pour poulets de chair présente des priorités régionales distinctes, l'Asie-Pacifique mettant l'accent sur l'échelle de production, l'Europe se concentrant sur la conformité réglementaire, et l'Afrique et le Moyen-Orient privilégiant l'accès au marché, la résilience de la chaîne d'approvisionnement et la formalisation du secteur.

Paysage Concurrentiel

Le marché de la ration pour poulets de chair reste très fragmenté en 2025, avec des fabricants mondiaux, des usines de ration régionales, des entreprises avicoles intégrées et des acteurs spécialisés en nutrition se disputant différents groupes d'acheteurs. Aucune entreprise ne définit le secteur à elle seule, et la concurrence dépend encore fortement de la distribution locale, des performances de la ration, de l'approvisionnement en ingrédients et du soutien technique. Les principaux acteurs du marché de la ration pour poulets de chair comprennent New Hope Liuhe Co., Ltd., Charoen Pokphand Foods Public Company Limited, Cargill, Incorporated, Koninklijke De Heus Voeders B.V. et Land O'Lakes, Inc. La présence à la fois de fournisseurs multinationaux et d'opérateurs nationaux solides maintient la tarification et la fidélité des clients très régionales. C'est pourquoi le marché de la ration pour poulets de chair récompense toujours la portée opérationnelle et la cohérence des produits autant que la simple échelle.

Les mouvements stratégiques récents montrent que les entreprises leaders renforcent leurs positions par des acquisitions et des modèles opérationnels intégrés. Koninklijke De Heus Voeders B.V. a finalisé son acquisition de CJ Feed and Care en mars 2026, ajoutant 17 usines et élargissant l'accès à plusieurs marchés importants de l'élevage asiatique. Coöperatie Koninklijke Agrifirm U.A. a accepté d'acquérir Hamlet Protein en mars 2026, renforçant ainsi ses capacités en nutrition spécialisée pour l'alimentation des jeunes animaux. ForFarmers N.V. a créé ForFarmers Polska en février 2026 par une transaction qui a plus étroitement lié la production de ration composée à l'élevage avicole et à la transformation alimentaire en Pologne. Cargill, Incorporated a également cherché à se développer au Brésil en 2025 par son offre ferme pour Mig-Plus, montrant que la profondeur des produits et la portée géographique restent des thèmes centraux sur le marché de la ration pour poulets de chair.

Le prochain niveau de concurrence se forme autour de résultats nutritionnels mesurables plutôt que d'un simple approvisionnement en ingrédients. Les fournisseurs capables d'associer la ration composée à des données de conversion alimentaire, un soutien en début de vie, la traçabilité et la préparation réglementaire sont mieux placés pour défendre leurs marges. Cela est d'autant plus important que la formulation assistée par l'intelligence artificielle, l'alimentation sans antibiotiques et le contrôle des mycotoxines deviennent des critères d'achat plus importants sur le marché de la ration pour poulets de chair. Les grands acteurs ont un avantage car ils peuvent répartir les coûts de recherche, de conformité et de service technique sur des réseaux plus larges. Les petites entreprises peuvent encore concurrencer efficacement lorsqu'elles sont solides dans les relations locales, la nutrition spécifique à la phase ou les additifs spécialisés. Dans l'ensemble, le marché de la ration pour poulets de chair reste compétitif car les besoins des acheteurs varient fortement selon la région, l'échelle de l'exploitation et le modèle de production.

Leaders du Secteur de la Ration pour Poulets de Chair

New Hope Liuhe Co., Ltd.

Charoen Pokphand Foods Public Company Limited

Cargill, Incorporated

Koninklijke De Heus Voeders B.V.

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Koninklijke De Heus Voeders B.V. a finalisé l'acquisition de CJ Feed and Care, obtenant 17 usines de ration et des opérations d'élevage au Vietnam, en Indonésie et au Cambodge, et marquant de nouvelles entrées sur les marchés coréen et philippin. Il s'agit de l'une des plus grandes acquisitions individuelles dans le secteur de la ration en Asie ces dernières années et qui élargit matériellement la position de De Heus dans le segment de la ration pour poulets de chair des marchés à la croissance la plus rapide de la région.

- Mars 2026 : Coöperatie Koninklijke Agrifirm U.A. a accepté d'acquérir Hamlet Protein, un leader mondial des ingrédients protéiques spécialisés à base de soja pour la nutrition des jeunes animaux, avec des installations de production au Danemark et aux États-Unis et une présence commerciale en Chine. L'opération renforce l'activité Spécialités d'Agrifirm en introduisant des concepts de nutrition en début de vie qui répondent directement aux tendances de premiumisation dans la ration de démarrage sur le marché mondial de la ration pour poulets de chair.

- Février 2026 : ForFarmers N.V. a créé ForFarmers Polska par une coentreprise avec KPS Food Group, fusionnant son affilié Tasomix avec la production avicole, l'abattage et l'activité de transformation alimentaire de KPS. L'entité combinée a une valeur d'entreprise de 558 millions USD (2 192 millions PLN), ForFarmers détenant une participation majoritaire de 50,5 % et une consolidation intégrale. La coentreprise intègre la production de ration composée, l'élevage avicole et la transformation en une seule entité, reflétant une évolution vers l'intégration verticale sur le marché polonais de la ration avicole.

Portée du Rapport sur le Marché Mondial de la Ration pour Poulets de Chair

La ration pour poulets de chair désigne des formulations de ration nutritionnellement équilibrées pour les poulets élevés pour la viande, comprenant des rations de démarrage, de croissance et de finition sous forme de granulés, de miettes, de farine et d'autres formes.

Le rapport sur le marché de la ration pour poulets de chair est segmenté par phase d'alimentation (démarrage, croissance et finition), par forme (granulés, miettes, farine et autres), par type d'ingrédient (céréales, tourteaux d'oléagineux, mélasse, huile de poisson et farine de poisson, additifs et autres types d'ingrédients) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Démarrage |

| Croissance |

| Finition |

| Granulés |

| Miettes |

| Farine |

| Autres |

| Céréales |

| Tourteaux d'Oléagineux |

| Mélasse |

| Huile de Poisson et Farine de Poisson |

| Additifs |

| Autres Types d'Ingrédients |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Phase d'Alimentation | Démarrage | |

| Croissance | ||

| Finition | ||

| Par Forme | Granulés | |

| Miettes | ||

| Farine | ||

| Autres | ||

| Par Type d'Ingrédient | Céréales | |

| Tourteaux d'Oléagineux | ||

| Mélasse | ||

| Huile de Poisson et Farine de Poisson | ||

| Additifs | ||

| Autres Types d'Ingrédients | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la ration pour poulets de chair en 2026 et quelle valeur devrait-il atteindre d'ici 2031 ?

Le marché de la ration pour poulets de chair devrait atteindre 120,95 milliards USD d'ici 2031, en hausse par rapport à 102,94 milliards USD en 2026.

Quelle phase d'alimentation génère le plus de revenus dans la nutrition des poulets de chair ?

La finition est le plus grand segment de phase d'alimentation, avec une part de 42,6 % du marché de la ration pour poulets de chair en 2025, car les animaux consomment les volumes de ration les plus élevés durant la dernière étape de croissance.

Quelle forme se développe le plus rapidement dans les rations pour poulets de chair ?

Les miettes constituent le segment de forme à la croissance la plus rapide, avec un TCAC projeté de 4,6 % durant 2026-2031, principalement en raison d'une utilisation plus forte dans l'alimentation au démarrage.

Pourquoi les additifs croissent-ils plus vite que les autres groupes d'ingrédients ?

Les additifs devraient croître à un TCAC de 5,4 % durant 2026-2031 car les producteurs ont besoin d'un soutien accru en matière de santé intestinale, d'efficacité et de performances sans antibiotiques.

Quelle région mène la demande mondiale de ration pour poulets de chair ?

L'Asie-Pacifique est la plus grande région avec une part de 46,5 % du marché de la ration pour poulets de chair en 2025 et constitue également le segment régional à la croissance la plus rapide, avec un TCAC projeté de 4,3 % durant 2026-2031.

Quels sont les principaux risques affectant les fabricants de rations et les producteurs de poulets de chair ?

Les principaux risques sont la volatilité des prix du maïs et du tourteau de soja, le renforcement des règles antimicrobiennes, les coûts de traçabilité du soja liés au Règlement de l'Union Européenne sur la Déforestation, et l'exposition aux mycotoxines liée au climat.

Dernière mise à jour de la page le: