Taille et part du marché de l'emballage en carton brique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.81 Milliards de dollars |

| Taille du Marché (2031) | 17.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en carton brique par Mordor Intelligence

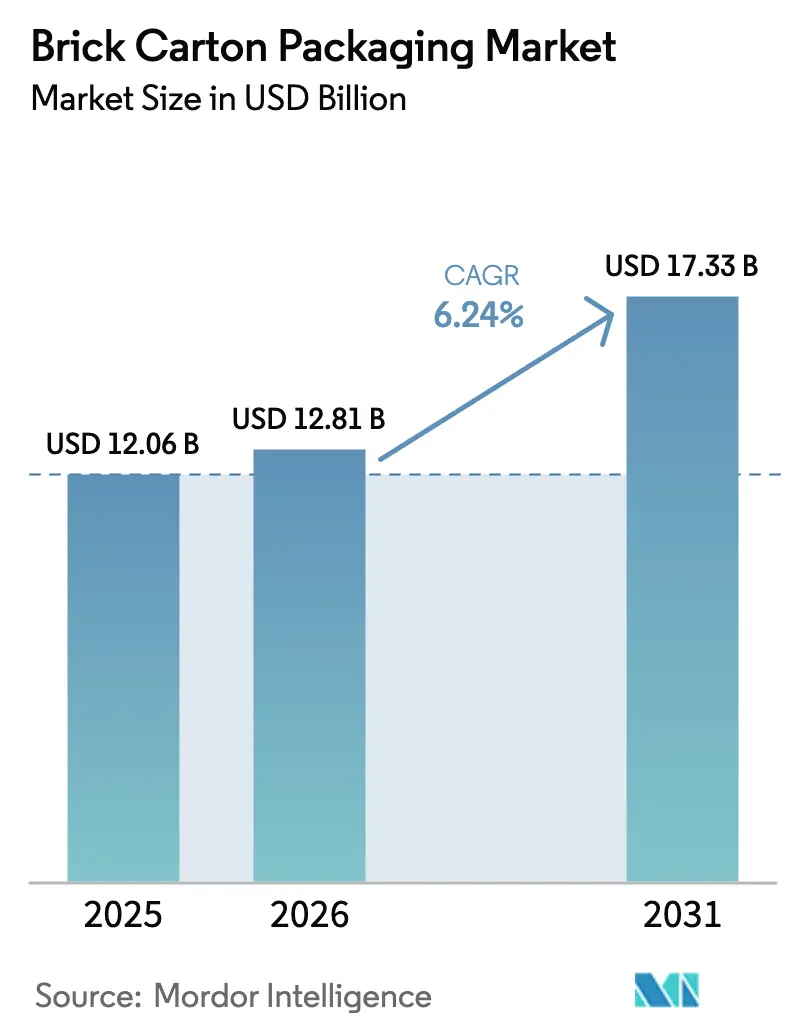

La taille du marché de l'emballage en carton brique était évaluée à 12,06 milliards USD en 2025 et devrait croître de 12,81 milliards USD en 2026 pour atteindre 17,33 milliards USD d'ici 2031, à un TCAC de 6,24 % au cours de la période de prévision (2026-2031). La hausse des frais de responsabilité élargie des producteurs (REP) qui récompensent les formats légers, combinée au mandat de l'Union européenne imposant un emballage 100 % recyclable d'ici 2030, constitue le socle réglementaire qui soutient la croissance. Les producteurs tirent parti d'une vague d'investissements dans le remplissage aseptique, d'une migration régulière des consommateurs vers des alternatives aux plastiques rigides, et d'innovations en matière de barrières multicouches en réponse aux pénuries de feuilles d'aluminium. Le marché de l'emballage en carton brique bénéficie également de l'automatisation des lignes de remplissage assistée par l'IA, qui améliore le temps de fonctionnement et l'efficacité des coûts, permettant aux transformateurs et aux marques de produits de grande consommation d'introduire de nouvelles références avec des délais commerciaux plus courts. L'intensité concurrentielle est prononcée : Tetra Pak, SIG Group et Elopak utilisent des sciences des matériaux et des technologies de remplissage propriétaires pour sécuriser des contrats à long terme avec des marques laitières, de boissons et de soins personnels haut de gamme. L'Asie-Pacifique reste le moteur de croissance, le Vietnam, la Chine et l'Inde modernisant rapidement leurs installations de traitement, tandis que les réglementations strictes de l'Europe offrent une dynamique favorable axée sur la conformité pour les formats à base de fibres.

Principaux enseignements du rapport

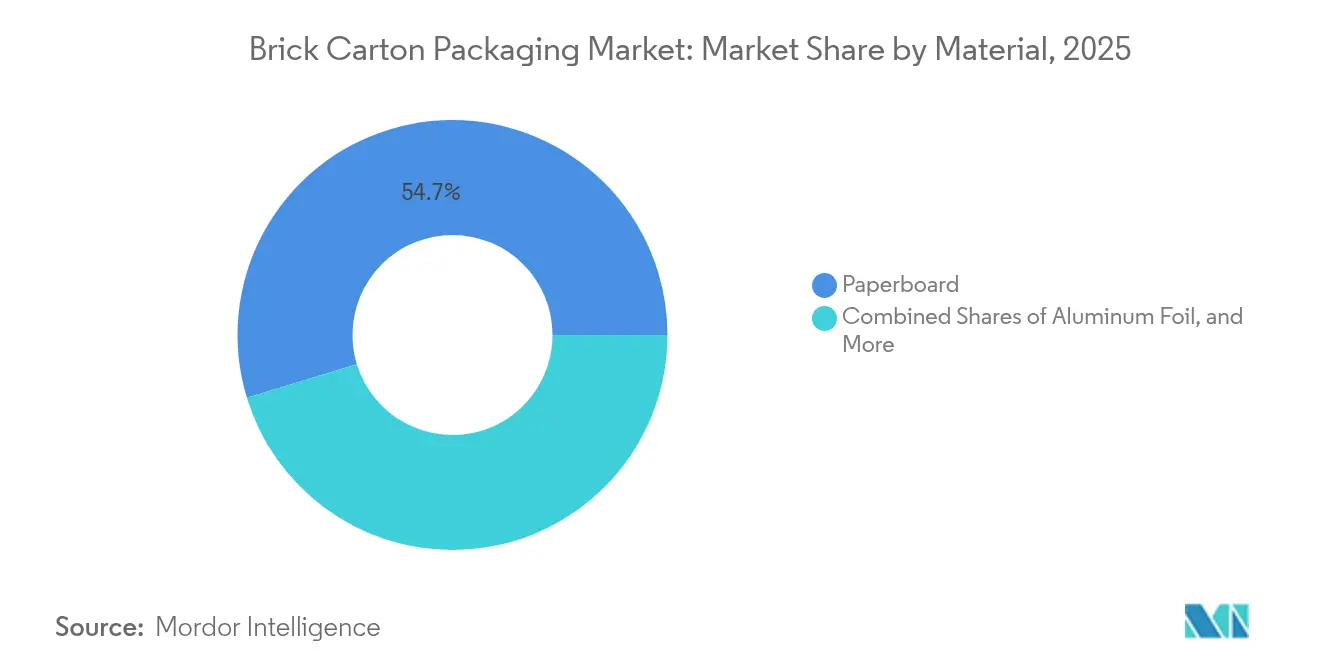

- Par matériau, le carton a dominé avec une part de revenus de 54,72 % en 2025, tandis que les structures à base de feuille d'aluminium devraient progresser à un TCAC de 9,32 % jusqu'en 2031.

- Par type d'ouverture/fermeture, les bouchons à vis ont capté 35,12 % de la part de marché de l'emballage en carton brique en 2025, tandis que les variantes à trou de paille devraient afficher un TCAC de 8,22 % jusqu'en 2031.

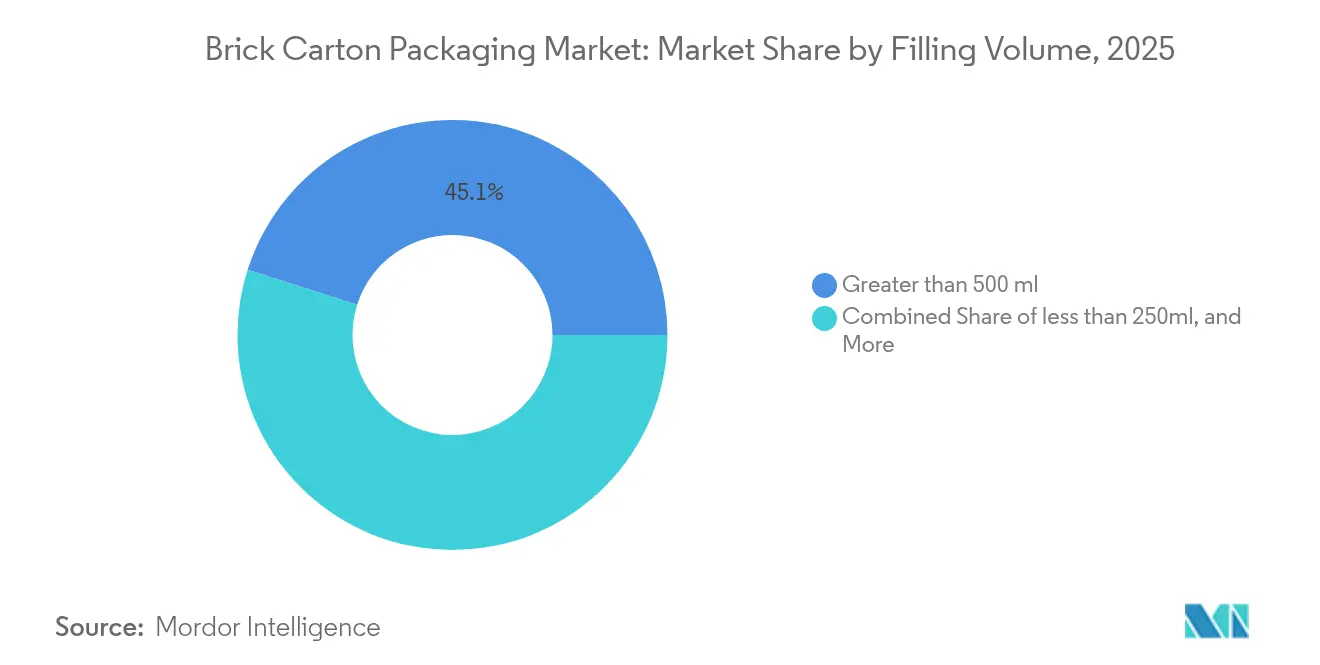

- Par volume de remplissage, les emballages de plus de 500 ml représentaient 45,10 % de la taille du marché de l'emballage en carton brique en 2025 ; les formats inférieurs à 250 ml devraient se développer à un TCAC de 7,86 % entre 2026 et 2031.

- Par secteur d'utilisation final, l'alimentation et les boissons ont contribué à hauteur de 55,73 % des revenus de 2025 ; les cosmétiques et les soins personnels constituent le segment de clientèle à la croissance la plus rapide, avec un TCAC de 9,76 %.

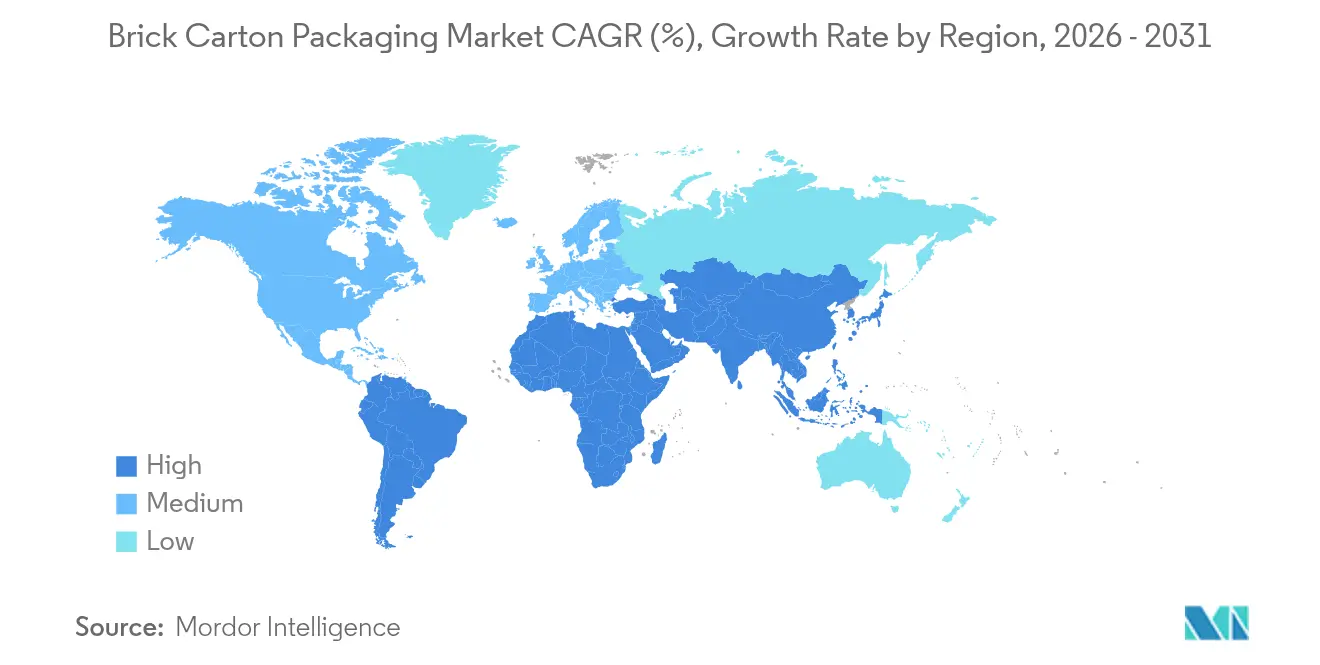

- Par géographie, l'Asie-Pacifique détenait 38,05 % des revenus mondiaux en 2025, étant également la région à la croissance la plus rapide avec un TCAC de 9,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage en carton brique

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande d'emballages aseptiques dans les secteurs laitier et des boissons | +1.8% | Mondial, avec des gains précoces en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante d'emballages économiques dans les économies en développement | +1.2% | Asie-Pacifique en tête, avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Transition vers la durabilité, des plastiques vers les cartons à base de papier | +2.1% | Europe et Amérique du Nord en tête, adoption mondiale | Moyen terme (2-4 ans) |

| Pénurie d'approvisionnement en feuilles d'aluminium stimulant l'innovation en matière de barrières multicouches | +0.9% | Impact sur la chaîne d'approvisionnement mondiale, centres d'innovation en Europe et aux États-Unis | Court terme (≤ 2 ans) |

| L'automatisation des lignes de remplissage assistée par l'IA réduit les temps d'arrêt et améliore le retour sur investissement | +0.7% | Marchés développés dans un premier temps, puis extension aux économies émergentes | Long terme (≥ 4 ans) |

| Structures de frais REP favorisant les cartons briques légers | +1.4% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte demande d'emballages aseptiques dans les secteurs laitier et des boissons

L'essor de l'emballage aseptique stimule chaque segment du marché de l'emballage en carton brique en réduisant les coûts de distribution et en prolongeant la durée de conservation. La ligne SIG SmileBig 24 de Berglandmilch traite 24 000 emballages par heure, illustrant comment les économies d'échelle réduisent les coûts unitaires tout en respectant les normes de stérilité strictes de la Food and Drug Administration. Les marques évitent le stockage réfrigéré, réduisant les dépenses logistiques jusqu'à 40 %, et peuvent pénétrer les marchés ruraux où les chaînes du froid restent peu développées. Les laiteries nord-américaines qui privilégiaient autrefois les bidons en polyéthylène haute densité équipent désormais leurs usines de remplisseuses aseptiques, soulignant un glissement mondial vers les formats stables à température ambiante. Il en résulte un cycle de remplacement régulier des lignes existantes et un carnet de commandes de machines qui favorise les acteurs établis du marché disposant de références technologiques éprouvées. La tendance à la hausse s'étend également aux boissons fonctionnelles et aux boissons à base de plantes, aidant le marché de l'emballage en carton brique à gagner du terrain auprès des jeunes entreprises qui s'appuient sur une longue durée de conservation pour obtenir des référencements à l'échelle nationale.

Demande croissante d'emballages économiques dans les économies en développement

Les transformateurs des marchés émergents considèrent les cartons briques comme un moyen de réduire les coûts des intrants en matériaux tout en respectant les obligations d'économie circulaire. Le secteur de l'emballage papier au Vietnam, projeté à 3,5 milliards USD d'ici 2026, illustre la croissance annuelle de 9,73 % qui sous-tend la demande à long terme pour les remplisseuses aseptiques d'entrée de gamme. Les gouvernements lient les frais de conformité REP aux performances de recyclabilité, rendant les structures riches en fibres financièrement attractives pour les laiteries familiales et les embouteilleurs de jus. PT Amandina Bumi Nusantara en Indonésie démontre comment le PET recyclé d'origine locale soutient des chaînes d'approvisionnement circulaires, libérant des capitaux pour les investissements dans les lignes de cartons. Là où la main-d'œuvre est peu coûteuse, les transformateurs absorbent la complexité supplémentaire de l'assemblage multicouche tout en captant des marges grâce à des tonnages de matières premières plus faibles. Cette boucle vertueuse de coûts soutient le marché de l'emballage en carton brique dans les régions où le revenu par habitant reste inférieur à la moyenne mondiale.

Transition vers la durabilité, des plastiques vers les cartons à base de papier

L'interdiction européenne des PFAS dans les matériaux en contact avec les aliments et son mandat de recyclabilité à l'horizon 2030 remodèlent les critères d'achat des marques multinationales[1]Packaging Law, "Le nouveau règlement européen sur les emballages et les déchets d'emballages – Points saillants et défis à venir," packaginglaw.com. Mondelēz, Saica Group et le VTT finlandais montrent comment les films barrières à base de cellulose peuvent remplacer les polymères traditionnels sans compromettre les performances de transmission d'oxygène. Les frais REP du Royaume-Uni, échelonnés selon le poids de l'emballage, font encore davantage pencher la balance vers des constructions légères et riches en fibres[2]Gouvernement du Royaume-Uni, "Responsabilité élargie des producteurs pour les emballages : frais de base 2025," gov.uk . Alors que les grandes entreprises de biens de consommation s'efforcent de respecter leurs engagements d'élimination des plastiques vierges, les conversions vers les cartons briques s'accélèrent non seulement dans le secteur laitier, mais aussi dans les soupes, les sauces culinaires et même les cosmétiques stables à température ambiante. Le marché de l'emballage en carton brique capte ainsi des réallocations budgétaires axées sur la durabilité qui favorisaient auparavant les sachets souples.

Pénurie d'approvisionnement en feuilles d'aluminium stimulant l'innovation en matière de barrières multicouches

Des pénuries intermittentes de feuilles, aggravées par la volatilité énergétique européenne, poussent les transformateurs à développer des revêtements polymères haute barrière atteignant des niveaux de transmission d'oxygène inférieurs à 0,1 cm³/m²·j·bar. La structure aseptique sans aluminium à 80 % de papier de SIG en 2025 réduit l'empreinte carbone de 61 % et supprime un point d'étranglement critique de la chaîne d'approvisionnement. Les subventions à l'innovation de Kraft Heinz, comprises entre 25 000 et 100 000 USD, accélèrent la collaboration entre le monde académique et l'industrie sur des substituts à pli mort qui réussissent les tests de migration de la Food and Drug Administration. La R&D accélérée raccourcit les cycles de développement de produits, permettant le lancement de nouveaux matériaux en moins de deux ans, soit la moitié de la norme historique, et ajoutant du dynamisme au marché de l'emballage en carton brique.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de substitution par les bouteilles PET et les sachets souples | −1.1% | Mondial, notamment dans les boissons | Moyen terme (2-4 ans) |

| Contraintes de taille limitant l'usage secondaire en ménage | −0.6% | Mondial ; plus élevé dans les économies sensibles aux coûts | Long terme (≥ 4 ans) |

| Volatilité des prix du LDPE et du stratifié d'aluminium | −0.9% | Mondial ; aiguë dans les pôles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Lacunes des infrastructures de recyclage dans les marchés émergents | −0.8% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque de substitution par les bouteilles PET et les sachets souples

Les sachets souples affichent un rapport produit/emballage supérieur, tandis que les bouteilles en PET recyclé revendiquent désormais un taux de récupération des matériaux de 56,4 % au Brésil[3]MDPI, "PET recyclé post-consommation : une revue complète de la sécurité des emballages alimentaires et de boissons au Brésil," mdpi.com. Les marques exploitent ces atouts — ainsi que les économies réalisées grâce à des emballages secondaires plus légers — pour transférer certaines lignes de jus, d'eau et de condiments des cartons vers d'autres formats. L'usine de flocons de PET de qualité bouteille de Coca-Cola Indonésie, d'une capacité de 3 000 tonnes par mois, illustre comment la verticalisation de la chaîne d'approvisionnement rend les flocons de qualité bouteille plus compétitifs en termes de prix. Néanmoins, les producteurs de cartons briques défendent leurs parts dans les niches de références haut de gamme, en invoquant la preuve d'inviolabilité, la rigidité mécanique et la visibilité en rayon.

Lacunes des infrastructures de recyclage dans les économies émergentes

Les règles REP au Vietnam fixent des quotas de recyclage de 20 % mais offrent une couverture de collecte municipale limitée, imposant des obligations coûteuses de reprise aux importateurs. Les subventions de Tetra Pak au Conseil des cartons pour les trieurs optiques de centres de tri des matériaux assistés par l'IA contribuent à combler l'écart, mais les besoins en capitaux restent élevés. Le cadre REP du Kenya de 2024 exige des plans de récupération sur quatre ans, mais la capacité d'application et les actifs de traitement sur le terrain sont en retard par rapport aux objectifs. L'incertitude de conformité qui en résulte tempère l'enthousiasme des investisseurs, créant des poches de sous-pénétration pour le marché de l'emballage en carton brique jusqu'à ce que les infrastructures rattrapent leur retard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le carton ancre la croissance au milieu de l'innovation sur les feuilles d'aluminium

Le carton a capté 54,72 % des revenus de 2025, reflétant son rôle de support structurel pour presque toutes les spécifications commerciales du marché de l'emballage en carton brique. Le segment bénéficie directement des cadres de frais REP qui attribuent des prélèvements plus faibles aux emballages mono-matériau ou à dominante fibreuse, ce qui réduit les dépenses de conformité des producteurs et améliore l'économie unitaire. Sur la période de prévision, la taille du marché de l'emballage en carton brique pour les formats en carton devrait progresser en ligne avec le TCAC global du marché, conservant ainsi sa position majoritaire. Les améliorations apportées par les transformateurs, telles que les têtes d'impression numériques en ligne, permettent des changements rapides de références sans remplacement de plaques, aidant les marques à localiser les promotions sur l'emballage et à maximiser l'engagement des consommateurs dans des rayons très encombrés.

La feuille d'aluminium, bien qu'affectée par la tension de l'offre, enregistre la tranche à la croissance la plus rapide avec un TCAC de 9,32 %, les fournisseurs de composites multicouches s'empressant de préserver les performances haute barrière dans les soupes, bouillons et préparations pour nourrissons stables à température ambiante. L'alternative sans aluminium à 80 % de papier de SIG devient le modèle pour les structures de nouvelle génération qui promettent une intensité carbone plus faible sans sacrifier la sécurité migratoire. Le LDPE reste ancré comme milieu d'étanchéité intérieure mais fait face à des vents contraires réglementaires ; les expériences avec le PE biosourcé et les revêtements acryliques à base d'eau illustrent un glissement à mi-décennie vers des substituts compatibles qui répondent aux exigences de thermoscellage. Les barrières à base de polymères qui s'appuient sur des couches de nanoclay ou d'EVOH permettent une perméabilité à l'oxygène comparable à celle de la feuille tout en permettant des flux de recyclage simplifiés, renforçant le fossé concurrentiel des transformateurs de cartons vis-à-vis des flexibles multicouches.

Par type d'ouverture/fermeture : l'ergonomie de la refermeture donne le rythme

Les bouchons à vis détenaient une part de 35,12 % en 2025, car les familles apprécient la fonctionnalité refermable et résistante aux fuites lors d'une consommation en plusieurs fois. Les applications de lait, de jus et de produits laitiers à base de plantes en grand format s'appuient particulièrement sur les fermetures à vis pour maintenir la fraîcheur, ce qui sous-tend leur rôle prépondérant sur le marché de l'emballage en carton brique. La technologie de filetage moulé en place réduit les temps de changement, permettant aux remplisseuses à grande vitesse de changer de volumes sans recalibrage mécanique. Chaque amélioration de conception incrémentale, comme la géométrie de bouchon allégée, réduit l'utilisation de résine et soutient les discours de durabilité des marques.

Les fermetures à trou de paille progressent à un TCAC de 8,22 % à mesure que les boissons à emporter, les boissons nutritionnelles pour enfants et les catégories de shots fonctionnels multiplient les références. La préférence des consommateurs pour la commodité d'une seule main pousse les producteurs de petits volumes de boissons vers les formats adaptés aux pailles. Parallèlement, les fabricants de cartons adaptent les membranes à languette et les lignes de déchirure prédictives pour atténuer les éclaboussures de produit, dans le but de conquérir des espaces en rayon qui revenaient auparavant aux mini-bouteilles en PET. Les fermetures à clip s'adressent aux jus haut de gamme, aux bouillons et au café prêt à boire, où la preuve d'inviolabilité et la visibilité en rayon comptent plus que la réduction de quelques grammes de matériau. La pénétration croissante du commerce électronique stimule également la demande de fermetures qui empêchent les fuites lors de la livraison du dernier kilomètre, élargissant la proposition de valeur des bouchons refermables sur le marché de l'emballage en carton brique.

Par volume de remplissage : économies ménagères versus premiumisation des formats nomades

Les volumes supérieurs à 500 ml représentaient 45,10 % du chiffre d'affaires mondial en 2025, reflétant les habitudes d'achat en épicerie où les familles recherchent des emballages en vrac pour réduire le coût par portion. La taille du marché de l'emballage en carton brique pour ce niveau de volume devrait rester solide, car le rapport produit/emballage minimise les déchets et répond aux exigences de divulgation de l'empreinte carbone au niveau de la distribution. Les grands volumes s'intègrent également facilement dans les encartonneuses automatisées, réduisant le coût logistique par palette et complétant les circuits de vente en club qui privilégient l'efficacité des palettes.

Les formats inférieurs à 250 ml affichent un TCAC de 7,86 %, en phase avec la densité urbaine croissante, la réduction de la taille des ménages et les segments premium de portions individuelles. Les boissons énergisantes, les shots protéinés et le café infusé à froid exploitent les cartons briques pour signaler un positionnement premium, aidés par l'impression numérique haute fidélité qui soutient les œuvres d'art en édition limitée. Entre les deux extrêmes, le niveau 250-500 ml capture des occasions polyvalentes : il est suffisamment petit pour les achats impulsifs mais suffisamment grand pour justifier un prix unitaire sans primes excessives au litre. Les avancées dans les vannes de remplissage à commande servo permettent aux remplisseuses de gérer les trois zones de volume avec peu de temps d'arrêt, permettant aux co-fabricants d'adapter leur capacité en fonction de la saisonnalité et des cycles promotionnels — un avantage opérationnel qui résonne sur l'ensemble du marché de l'emballage en carton brique.

Par secteur d'utilisation final : les produits alimentaires de base dominent tandis que le secteur de la beauté accélère

Les entreprises d'alimentation et de boissons représentaient 55,73 % du chiffre d'affaires du marché en 2025 et restent le pilier de revenus de référence. Le secteur laitier maintient sa position de leader car le lait stable à température ambiante offre aux détaillants ruraux une alternative viable là où la réfrigération est peu fiable. Les jus, bouillons et boissons à base de plantes élargissent la pénétration des cartons à mesure que les marques recherchent des allégations d'étiquette propre ; les parois à base de papier évitent l'exposition à la lumière, préservant la teneur en vitamines et l'intégrité des arômes. De plus, la logistique aseptique réduit les émissions de la chaîne du froid, aidant les chaînes de distribution à réduire leurs déclarations d'émissions de portée 3 et renforçant l'attractivité globale du marché de l'emballage en carton brique.

Les cosmétiques et les soins personnels enregistrent la progression la plus rapide, avec un TCAC de 9,76 %, à mesure que les marques de prestige migrent les toniques, les eaux micellaires et les concentrés de recharge vers des cartons fins. La solution TailorTemp de DS Smith démontre des capacités de contrôle de la température, révélant comment les produits pharmaceutiques et les références de beauté peuvent exploiter les cartons pour les contenus sensibles au transit. Les options de gaufrage et de dorure à chaud sur carton confèrent une esthétique luxueuse sans sacrifier la recyclabilité, permettant aux marques de communiquer sur la durabilité sans diluer les codes premium. Les boissons nutraceutiques et les suspensions pédiatriques complètent le croisement, en exploitant des bouchons à vis inviolables pour garantir la fidélité du dosage — un autre moteur subtil mais puissant ancré dans le marché de l'emballage en carton brique.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de revenus de 38,05 % en 2025 et affiche le TCAC régional le plus élevé à 9,55 % jusqu'en 2031. La confluence d'une urbanisation rapide, de classes moyennes en expansion et d'une pénétration croissante des aliments emballés sous-tend cette dynamique. L'expansion de l'emballage papier au Vietnam illustre cette tendance, complétée par les conglomérats laitiers chinois et les jeunes entreprises de jus indiennes qui sécurisent des partenariats d'embouteillage locaux pour contourner les droits de douane à l'importation. Parallèlement, le recyclage avancé du PET en Indonésie démontre la capacité régionale à intégrer des flux de matières premières circulaires qui génèrent des retombées économiques en faveur des investissements dans les lignes de cartons.

L'Europe suit en tant que deuxième territoire en importance, portée par une législation stricte qui protège efficacement la demande. Le règlement européen sur les emballages et les déchets d'emballages exige une recyclabilité à 100 %, incitant les détaillants à privilégier les rayons à base de fibres — une aubaine réglementaire qui oriente les volumes vers le marché de l'emballage en carton brique. Les frais du système dual allemand et la taxe britannique sur les emballages plastiques poussent les marques de distributeurs des supermarchés à convertir le lait et les soupes en grand format vers les cartons. Les ventes de Stora Enso au premier trimestre 2025 de 2 362 millions EUR et l'investissement de 200 millions EUR de Mondi dans le carton recyclé soulignent comment les géants locaux de la fibre augmentent leur capacité pour répondre à la demande des transformateurs.

Paysage concurrentiel

Tetra Pak, SIG Group et Elopak dominent en combinant des systèmes de remplissage propriétaires, des technologies de barrière et des initiatives de recyclage globales. Tetra Pak a dévoilé la machine de remplissage A1 1100 et les modules Direct UHT au PACK EXPO 2024, soulignant son ambition d'intégrer des solutions de bout en bout qui réduisent la consommation d'énergie de 30 % par rapport aux lignes existantes. L'avancée pleine barrière sans aluminium de SIG Group répond non seulement aux goulets d'étranglement de l'approvisionnement, mais résonne également auprès des propriétaires de marques qui cherchent à réduire leurs émissions de portée 3, créant un fossé concurrentiel autour des matériaux protégés par la propriété intellectuelle.

Les investissements Pure-Pak d'Elopak sécurisent des contrats de conversion pluriannuels avec Hochwald Foods et Žemaitijos pienas, soulignant un pivot stratégique vers le remplacement des plastiques dans les produits laitiers liquides européens. La hausse des revenus au deuxième trimestre 2024 de 288,4 millions EUR est une étude de cas sur la façon dont les améliorations des cartons peuvent capter des volumes là où les supermarchés imposent des tableaux de bord de réduction des plastiques. Billerud et Stora Enso diversifient leurs revenus en fournissant des papiers kraft couchés et des plateaux en fibres formées, complétant leur portefeuille de cartons et renforçant l'intégration verticale dans le secteur de l'emballage en carton brique.

La numérisation stimule également la rivalité. Les systèmes de vision assistés par l'IA sur les remplisseuses de SIG et Tetra Pak détectent les micro-fuites à des intervalles de 7 millisecondes, réduisant les déchets et améliorant l'efficacité globale des équipements — des données que les marques exigent désormais dans les appels d'offres. Les transformateurs régionaux de taille intermédiaire se différencient par la rapidité de traitement des œuvres d'art, l'épreuvage connecté au cloud et les tableaux de bord d'analyse du cycle de vie pour les détaillants. Il en résulte un champ de bataille multifactoriel où la rapidité de mise sur le marché, les indicateurs de durabilité et les packages d'investissement en capital convergent, façonnant la manière dont le marché de l'emballage en carton brique alloue les parts futures.

________________________________________

Leaders du secteur de l'emballage en carton brique

International Paper

Mondi plc

Amcor plc

Huhtamaki Oyj

Tetra Pak Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Mondi s'est engagé à investir 200 millions EUR dans une usine de carton recyclé à Duino, en Italie, visant à renforcer l'approvisionnement en fibres circulaires pour les transformateurs européens.

- Janvier 2025 : DS Smith a présenté TailorTemp au PharmaPack Europe, un emballage thermique à base de fibres qui réduit les émissions de CO₂ de 40 % tout en maintenant l'intégrité de la chaîne du froid pendant 36 heures.

- Janvier 2025 : Amcor a obtenu un brevet européen pour AmFiber Performance Paper, dépassant 80 % de teneur en fibres tout en atteignant des propriétés barrières élevées adaptées aux poudres nutritionnelles.

- Novembre 2024 : Stora Enso a cédé son site de Sunila à AALTO Development, conservant un bail pour son pilote de matériaux de batterie Lignode, signalant une orientation stratégique vers les revêtements barrières biosourcés.

Périmètre du rapport mondial sur le marché de l'emballage en carton brique

Le marché de l'emballage en carton brique englobe une solution d'emballage polyvalente et personnalisable fabriquée à partir de carton, d'aluminium et de polyéthylène basse densité (LDPE). Cette méthode d'emballage constitue un bouclier, protégeant les produits des contaminants externes et de l'humidité tout en prolongeant leur durée de conservation. La caractéristique clé de l'emballage en carton brique réside dans son adaptabilité, permettant aux fabricants d'adapter l'emballage aux besoins spécifiques de leurs produits.

Le marché de l'emballage en carton brique est segmenté par matériau (carton, polyéthylène basse densité (LDPE), aluminium), par type (découpe, clip, trou de paille, bouchon à vis, bouchon à vis king), par utilisateur final (alimentation et boissons, cosmétiques, pharmaceutique, nutraceutique, chimique, autres) et par géographie (Amérique du Nord [États-Unis, Canada], Europe [Royaume-Uni, Allemagne, France, Italie, reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, reste de l'Asie-Pacifique], Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Carton |

| Polyéthylène basse densité (LDPE) |

| Feuille d'aluminium |

| Autre matériau |

| Découpe |

| Clip |

| Trou de paille |

| Bouchon à vis |

| Autre type de fermeture |

| Moins de 250 ml |

| 250 - 500 ml |

| Plus de 500 ml |

| Alimentation et boissons |

| Produits laitiers |

| Jus et boissons fonctionnelles |

| Produits pharmaceutiques |

| Nutraceutiques |

| Cosmétiques et soins personnels |

| Autre secteur d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par matériau | Carton | ||

| Polyéthylène basse densité (LDPE) | |||

| Feuille d'aluminium | |||

| Autre matériau | |||

| Par type d'ouverture/fermeture | Découpe | ||

| Clip | |||

| Trou de paille | |||

| Bouchon à vis | |||

| Autre type de fermeture | |||

| Par volume de remplissage | Moins de 250 ml | ||

| 250 - 500 ml | |||

| Plus de 500 ml | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Produits laitiers | |||

| Jus et boissons fonctionnelles | |||

| Produits pharmaceutiques | |||

| Nutraceutiques | |||

| Cosmétiques et soins personnels | |||

| Autre secteur d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'emballage en carton brique en 2026 ?

Le marché de l'emballage en carton brique s'élève à 12,81 milliards USD en 2026, soutenu par la hausse des frais REP qui favorisent les structures légères à base de fibres.

Quel est le taux de croissance prévu pour les cartons briques jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 6,24 % au cours de la période de prévision (2026-2031), pour atteindre 17,33 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique combine une part de revenus de 38,05 % avec un TCAC de 9,55 %, portée par l'urbanisation, la hausse des revenus disponibles et l'expansion du commerce de détail moderne.

Quelle innovation en matière de matériaux réduit le plus les empreintes carbone ?

Le carton pleine barrière sans aluminium de SIG, composé de plus de 80 % de papier, réduit les émissions du cycle de vie de 61 % tout en maintenant la protection de la durée de conservation.

Dernière mise à jour de la page le: