Taille et part de marché des emballages rigides en plastique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

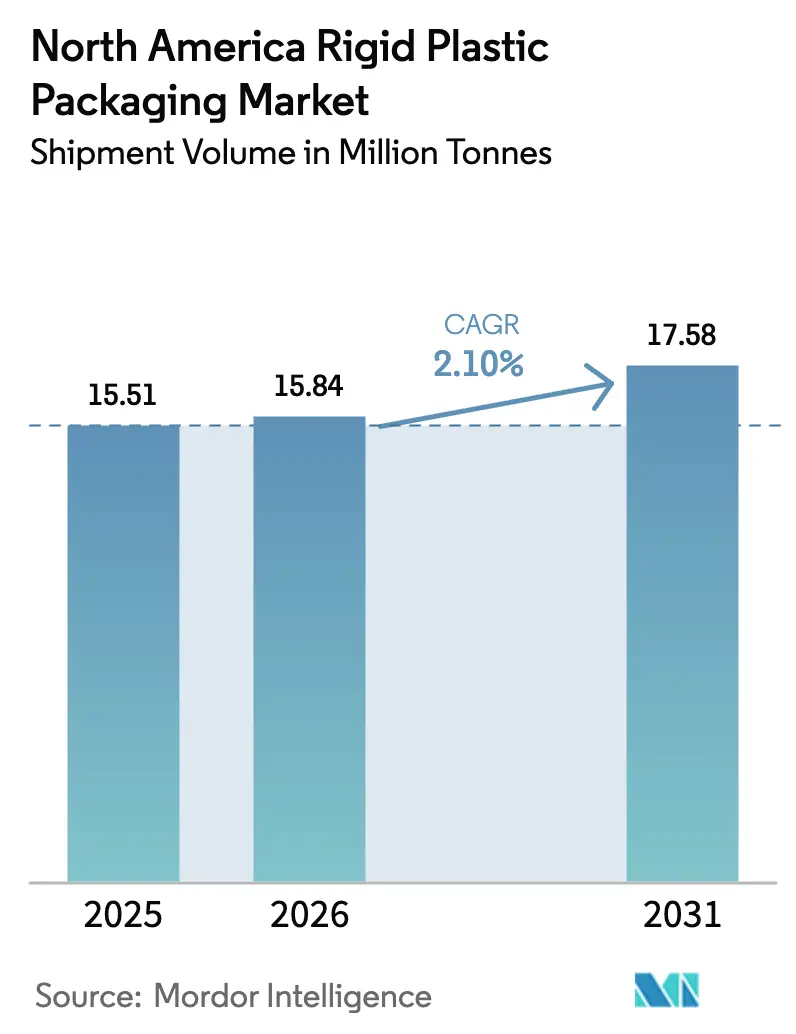

| Taille du marché de l'année de base (2025) | 15.51 Millions de tonnes |

| Volume du Marché (2026) | 15.84 Millions de tonnes |

| Volume du Marché (2031) | 17.58 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché nord-américain des emballages rigides en plastique par Mordor Intelligence

La taille du marché nord-américain des emballages rigides en plastique devrait croître de 15,51 millions de tonnes en 2025 à 15,84 millions de tonnes en 2026, et est prévue pour atteindre 17,58 millions de tonnes d'ici 2031, à un CAGR de 2,10 % sur la période 2026-2031. Les réallocations de capacités pétrochimiques des carburants vers les polymères réduisent les coûts des matières premières en résine, permettant aux producteurs de défendre leurs marges même face à l'intensification des pressions réglementaires et en matière de durabilité. Les engagements des propriétaires de marques en faveur d'une teneur plus élevée en matières recyclées, l'adoption rapide du commerce électronique et les investissements dans l'automatisation des lignes de moulage soutiennent collectivement une croissance modérée du tonnage. La dynamique concurrentielle reste fragmentée, car les convertisseurs de taille moyenne entretiennent des relations solides avec leurs clients, tandis que les multinationales exercent leurs avantages d'échelle en matière d'approvisionnement en matières premières et de déploiement technologique. Dans l'ensemble des secteurs d'utilisation finale, les boissons, les produits alimentaires et les produits pharmaceutiques dominent la demande, mais la croissance s'accélère le plus fortement dans l'emballage de soins de santé, en raison de la prolifération des produits biologiques et des médicaments spécialisés.

Principaux enseignements du rapport

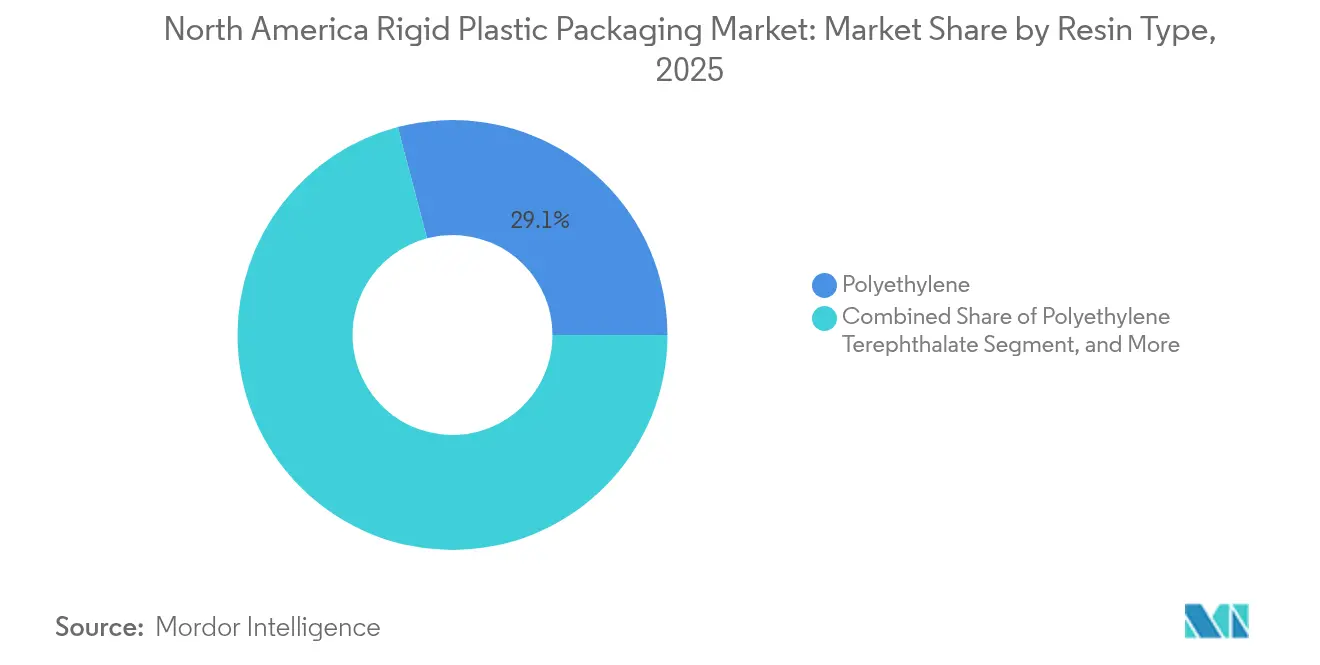

- Par type de résine, le polyéthylène détenait 29,10 % de la part de marché nord-américaine des emballages rigides en plastique en 2025 ; le polyéthylène téréphtalate progresse à un CAGR de 3,72 % jusqu'en 2031.

- Par type de produit, les bouteilles et bocaux ont capturé 45,10 % de la part de chiffre d'affaires en 2025 ; les capsules et fermetures devraient se développer à un CAGR de 3,1 % d'ici 2031.

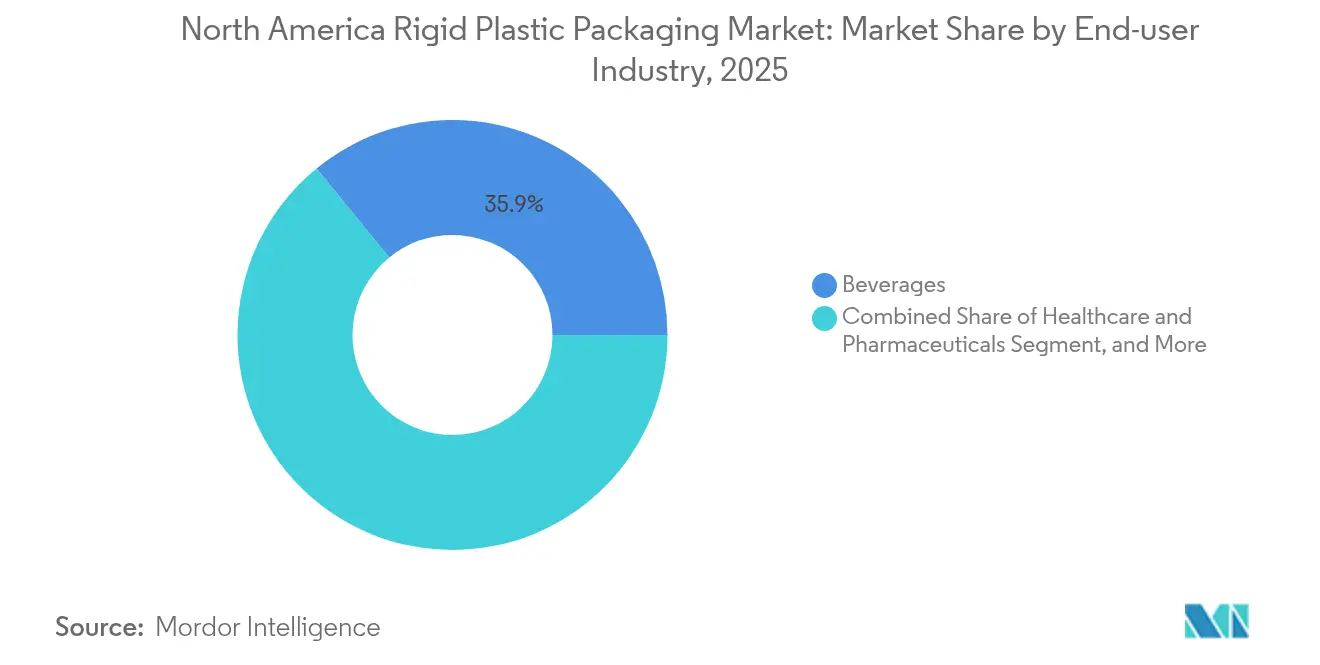

- Par secteur d'utilisation finale, les boissons ont dominé avec 35,90 % de la taille du marché nord-américain des emballages rigides en plastique en 2025 ; les soins de santé et les produits pharmaceutiques connaissent la croissance la plus rapide, à un CAGR de 4,74 % jusqu'en 2031.

- Par procédé de fabrication, le moulage par injection représentait 25,40 % de la part en 2025 ; le thermoformage affiche le CAGR projeté le plus élevé à 3,6 % d'ici 2031.

- Par pays, les États-Unis dominaient avec 71,10 % de part en 2025, tandis que le Mexique enregistre le CAGR le plus élevé à 4,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des emballages rigides en plastique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La pénétration croissante des produits de grande consommation stimule la demande | +0.8% | Amérique du Nord, plus marquée au Mexique et dans le sud des États-Unis | Moyen terme (2 à 4 ans) |

| Les programmes de durabilité des bouteilles en PET accélèrent les achats de rPET | +0.6% | États-Unis et Canada, portés par la réglementation | Long terme (≥ 4 ans) |

| L'essor du commerce électronique et des canaux de vente directe aux consommateurs accroît les besoins en emballages de protection | +0.4% | Amérique du Nord, concentration urbaine | Court terme (≤ 2 ans) |

| Les révisions des limites de migration de la FDA stimulent les investissements dans les revêtements barrières | +0.3% | Marché américain, applications de contact alimentaire | Moyen terme (2 à 4 ans) |

| La détection des défauts assistée par IA réduit les taux de rebut et élargit les marges bénéficiaires | +0.2% | États-Unis et Canada, installations à haute maturité technologique | Long terme (≥ 4 ans) |

| Le transfert de capacités pétrochimiques nord-américaines des carburants vers les polymères maintient les prix des résines compétitifs | +0.1% | Amérique du Nord, concentration sur la côte du Golfe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénétration croissante des produits de grande consommation stimule l'expansion des volumes

La hausse du revenu disponible et l'urbanisation au Mexique et dans le sud des États-Unis élargissent les réseaux de commerce moderne et stimulent la demande de produits alimentaires et de boissons emballés. Les chaînes nationales de magasins de proximité génèrent un fort taux de rotation des produits, nécessitant des conteneurs rigides qui préservent la fraîcheur lors de cycles de mise en rayon prolongés.[1]U.S. Census Bureau, "Economic Census Manufacturing Data," CENSUS.GOV Les propriétaires de marques privilégient les bouteilles en polyéthylène et en polypropylène pour les huiles, les sauces et les produits ménagers, car la stabilité des coûts des matériaux soutient une économie unitaire prévisible. Les grandes enseignes de la distribution favorisent également les gammes à marque propre, stimulant des séries de production plus réduites qui bénéficient de l'équipement flexible de moulage par injection et de moulage par soufflage. L'effet combiné d'un plus grand nombre d'unités de gestion des stocks et d'une consommation par habitant plus élevée soutient la croissance de base du marché nord-américain des emballages rigides en plastique. La pénétration des produits de grande consommation compense ainsi la faiblesse de la demande dans les catégories matures, comme les boissons gazeuses.

Les programmes de durabilité des bouteilles en PET accélèrent les achats de rPET

Les grandes entreprises de boissons se sont engagées à respecter des seuils minimaux de teneur en matières recyclées, souvent 25 % ou plus d'ici 2030, catalysant les investissements dans les capacités de rPET de qualité alimentaire. Les systèmes de collecte se sont améliorés, portant le taux régional de recyclage des bouteilles en PET à 27,9 % en 2024. Des producteurs tels que Plastipak et ALPLA ont répondu en développant des lignes de dépolymérisation et de purification, aidant les propriétaires de marques à atteindre leurs objectifs volontaires et législatifs. La résine recyclée se négocie à un prix supérieur à celui du PET vierge, mais les engagements de volume permettent des contrats d'achat à long terme qui réduisent le risque des dépenses en capital. À mesure que l'adoption du rPET progresse, les convertisseurs se différencient grâce au contrôle de la contamination et aux audits de traçabilité exigés par les clients du secteur des boissons. Ces programmes de durabilité constituent désormais un moteur structurel du marché nord-américain des emballages rigides en plastique.

La croissance du commerce électronique intensifie les exigences en matière d'emballages de protection

Les expéditions directes aux consommateurs exposent les produits à de multiples points de manutention, augmentant les risques de casse pour les liquides, les compléments alimentaires et les cosmétiques. Les bouteilles rigides à parois plus épaisses et à fermetures inviolables atténuent ce risque et s'alignent sur les directives d'emballage sans frustration d'Amazon. Les marques de soins de santé qui expédient des produits sensibles à la température adoptent des conteneurs en polyéthylène moulé intégrant des éléments de refroidissement passif, garantissant l'efficacité sur des durées de transit prolongées. L'exigence de compatibilité avec les codes-barres et la valeur de présentation dans le colis poussent en outre les fournisseurs à intégrer en interne des capacités d'étiquetage et de conception. En conséquence, les unités de gestion des stocks spécialisées destinées aux centres de distribution du commerce électronique augmentent leur part dans le marché nord-américain des emballages rigides en plastique.

Les révisions des limites de migration de la FDA stimulent les investissements dans les technologies barrières

En 2024, la FDA a mis à jour ses directives sur les limites de migration spécifiques des substances en contact avec les aliments, en durcissant les règles pour les produits acides et à forte teneur en matières grasses. Les fournisseurs d'emballages rigides ont répondu en déployant des revêtements par dépôt chimique en phase vapeur assisté par plasma et des structures multicouches qui bloquent les hydrocarbures d'huile minérale et réduisent l'entrée d'oxygène. Ces technologies prolongent la durée de conservation des sauces, des plats prêts à consommer et des aliments pour bébés, offrant aux adoptants un avantage concurrentiel auprès de leurs partenaires dans la grande distribution. Les projets de mise en conformité coïncident souvent avec des modernisations d'usines incluant des outils de spectrométrie en ligne pour vérifier les performances barrières, ce qui augmente les exigences en capital et les obstacles à l'entrée. La nécessité de performances de migration éprouvées cimente la demande à long terme de conteneurs à haute spécification au sein du marché nord-américain des emballages rigides en plastique.[2]U.S. Food and Drug Administration, "Food Contact Substance Regulations," FDA.GOV

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Évolution vers les formats flexibles et à base de papier | -0.4% | Amérique du Nord, axée sur les biens de grande consommation | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières en résine vierge | -0.3% | Amérique du Nord, régions dépendantes de la pétrochimie | Court terme (≤ 2 ans) |

| Le manque de matières premières recyclées de qualité alimentaire limite l'adoption du contenu recyclé | -0.2% | États-Unis et Canada, concentration dans le secteur des boissons | Long terme (≥ 4 ans) |

| Les redevances de responsabilité élargie des producteurs au niveau des États pèsent sur les formats rigides à faibles marges | -0.1% | Au niveau des États américains, avec un accent sur la Californie et le nord-est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La concurrence des formats flexibles et à base de papier s'intensifie

Les consommateurs soucieux de l'environnement perçoivent les plastiques rigides à usage unique comme moins durables que les sachets légers ou les solutions émergentes à base de fibres. Les propriétaires de marques répondant aux critères d'évaluation des distributeurs convertissent certaines unités de gestion des stocks — comme les sachets de collations sèches et les mélanges d'assaisonnement — vers des stratifiés ou du carton couché. Les fournisseurs de machines d'emballage proposent désormais des lignes de remplissage multimodales, réduisant ainsi les coûts de passage entre les formats rigides et flexibles. Néanmoins, l'emballage rigide conserve des avantages fonctionnels là où la résistance aux chocs, la résistance à l'empilage ou l'inviolabilité sont essentielles, limitant l'érosion des parts de marché à des catégories spécifiques. Cette tension concurrentielle supprime la marge de manœuvre pour les augmentations de prix des convertisseurs sur le marché nord-américain des emballages rigides en plastique.

La volatilité des prix des matières premières crée des pressions sur les coûts

Bien que la capacité globale de production de résine soit en augmentation, des arrêts imprévus des crackers et des événements géopolitiques peuvent encore déclencher des variations de prix de 15 % d'un trimestre à l'autre pour le polypropylène et le polyéthylène. Les convertisseurs de plus petite taille opérant avec de faibles marges peinent à répercuter rapidement les surcoûts, ce qui comprime leur trésorerie. Des instruments de couverture existent, mais requièrent une expertise financière et des volumes minimaux, favorisant ainsi les multinationales intégrées. La volatilité persistante incite à des programmes d'allègement et à l'exploration de matériaux alternatifs, mais de telles reconceptions impliquent des dépenses en capital et des délais de qualification. Ces dynamiques tempèrent l'expansion des bénéfices dans l'ensemble du secteur nord-américain des emballages rigides en plastique lors des cycles de prix élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la croissance du PET dépasse celle des polyoléfines traditionnelles

Le polyéthylène détenait la plus grande part, à 29,10 %, en 2025, reflétant une infrastructure de transformation bien établie et des performances polyvalentes. Les producteurs de boissons, de produits chimiques ménagers et industriels s'appuient sur des grades à haute densité pour leur résistance chimique et leur rigidité. La taille du marché nord-américain des emballages rigides en plastique pour le polyéthylène a atteint 4,51 millions de tonnes en 2025, mais son CAGR prévisionnel est inférieur à celui du PET. Le CAGR de 3,72 % du PET bénéficie de ses atouts en matière de recyclabilité et de la clarté prisée par les marques de boissons. Les mandats de teneur en matières recyclées accélèrent l'utilisation du rPET de qualité alimentaire, créant des niches premium pour les fournisseurs dotés de réacteurs de décontamination avancés. Le polypropylène conserve des rôles spécialisés dans les conteneurs pour remplissage à chaud et chauffage au micro-ondes, tandis que le déclin du polystyrène se poursuit en raison des interdictions municipales. Les résines biosourcées émergentes apparaissent en volumes pilotes, séduisant les gammes cosmétiques haut de gamme. Dans l'ensemble, la diversification des résines est en hausse, mais les polyoléfines et le PET resteront les piliers essentiels du marché nord-américain des emballages rigides en plastique.

La R&D en cours se concentre sur les additifs barrières et les chimies d'extension de chaîne qui permettent une teneur plus élevée en matières recyclées sans compromettre les propriétés mécaniques. Les convertisseurs collaborent avec les producteurs de résines pour qualifier de nouveaux grades en vertu de la réglementation FDA 21 CFR relative au contact alimentaire, raccourcissant ainsi les délais de commercialisation. Ces partenariats intègrent plus profondément les fournisseurs de résines dans les chaînes de valeur des clients, soutenant une demande stable même face à la montée des exigences en matière de circularité des matériaux.

Par type de produit : les capsules et fermetures mènent la croissance portée par l'innovation

Les bouteilles et bocaux représentaient 45,10 % des expéditions de 2025, alignés sur les systèmes de remplissage et de distribution de longue date dans les secteurs des boissons, des sauces et des soins personnels. Leurs bases d'outillage bien établies et leur compatibilité avec les lignes d'étiquetage existantes préservent leur part au sein du marché nord-américain des emballages rigides en plastique. Les plateaux et bacs servent les applications de plats préparés et de produits laitiers qui exigent de la rigidité pour éviter la déformation lors du chauffage au micro-ondes. Les conteneurs intermédiaires en vrac soutiennent les produits chimiques et les lubrifiants grâce à leur résistance à l'empilage, tandis que les fûts répondent au transport en vrac.

Les capsules et fermetures affichent le CAGR le plus rapide à 3,1 %, propulsé par des besoins accrus en matière de sécurité et de commodité. Les mécanismes résistants aux enfants, les compte-gouttes de contrôle de dose et les fermetures attachées conformes aux directives sur les plastiques à usage unique augmentent la complexité de conception et élèvent le chiffre d'affaires moyen par unité. Des fermetures intelligentes intégrant des puces NFC entrent en phase pilote dans les spiritueux haut de gamme, offrant une vérification de l'authenticité. Les convertisseurs investissent dans le moulage multi-composants et l'automatisation de l'assemblage post-moulage pour capter ce segment à haute valeur ajoutée. En conséquence, les capsules et fermetures gagnent en importance stratégique au sein du marché nord-américain des emballages rigides en plastique.

Par secteur d'utilisation finale : les soins de santé stimulent la croissance premium

Les boissons dominaient avec une part de 35,90 % en 2025, l'eau en bouteille, les boissons fonctionnelles et les boissons alcoolisées sous-tendant les volumes. Les boissons gazeuses demeurent pertinentes, mais les innovations aromatiques dans les eaux pétillantes et les segments énergétiques soutiennent une demande incrémentale de bouteilles. Dans les applications alimentaires, les sauces, les condiments et les produits laitiers nécessitent des barrières à l'oxygène et à la lumière qui favorisent les conteneurs rigides multicouches.

Les soins de santé et les produits pharmaceutiques affichent le CAGR le plus fort à 4,74 %, car les produits biologiques, les kits de diagnostic et les dispositifs d'auto-administration nécessitent des emballages en plastique de haute précision. Les normes USP <661.2> régissent les extractibles et les substances relargables, orientant le choix des matériaux vers le polypropylène de qualité médicale et les copolymères d'oléfines cycliques. Le vieillissement démographique et les tendances de la télémédecine stimulent la demande de blisters à dose unitaire et de bouteilles pour solides oraux expédiés directement aux consommateurs. Alors que les autorités réglementaires encouragent les conceptions résistantes aux enfants et adaptées aux personnes âgées, les formats rigides conservent des avantages fonctionnels par rapport aux sachets souples, augmentant leur part dans le marché nord-américain des emballages rigides en plastique.

Par procédé de fabrication : le thermoformage profite des améliorations d'efficacité

Le moulage par injection détenait 25,40 % de part en 2025, grâce à sa capacité à produire des géométries complexes et des finitions filetées essentielles pour les fermetures et les composants médicaux. Les moules à haute cavitation associés à des presses entièrement électriques permettent des temps de cycle courts et des tolérances serrées. Cette méthode ancre donc les chaînes d'approvisionnement à haut volume des boissons et des produits chimiques ménagers.

Le thermoformage enregistre le CAGR de tête à 3,6 %, les transformateurs ciblant les applications de plateaux légers et de boîtes à charnière. Les avancées dans le chauffage infrarouge et les systèmes de formage-découpe-empilage à commande servomoteur réduisent la consommation d'énergie, rendant le procédé compétitif en termes de coûts pour les volumes de séries moyennes. Les changements rapides d'outillage permettent la prolifération d'unités de gestion des stocks exigée par le commerce de détail alimentaire. Le moulage par soufflage continue de dominer les bouteilles en PET monocouche, tandis que le moulage par compression trouve une utilisation de niche dans les fermetures spécialisées. La numérisation des processus via des capteurs IoT et l'analyse prédictive améliore le temps de fonctionnement, renforçant la compétitivité manufacturière dans l'ensemble du secteur nord-américain des emballages rigides en plastique.

Analyse géographique

Aux États-Unis, l'abondance des matières premières pétrochimiques issue de la production de gaz de schiste maintient des prix du polyéthylène compétitifs à l'échelle mondiale, ancrant les volumes de transformation domestiques. Les grands convertisseurs tirent parti de l'automatisation et de leur proximité avec les propriétaires de marques multinationales pour obtenir des contrats pluriannuels. Les mises à jour des règles de la FDA sur la migration des substances en contact avec les aliments accélèrent l'adoption de technologies barrières avancées, offrant une différenciation aux fournisseurs axés sur l'innovation.

Les tendances démographiques favorables au Mexique et l'expansion du commerce organisé stimulent l'adoption de conteneurs rigides dans les secteurs des sauces, des produits laitiers et des soins personnels. Les incitations au niveau des États en faveur de la production à contenu recyclé encouragent les coentreprises entre recycleurs locaux et producteurs internationaux de résines. Les corridors logistiques reliant le centre du Mexique au Texas favorisent un commerce bidirectionnel efficace en préformes et fermetures, intégrant les usines mexicaines dans l'écosystème plus large du marché nord-américain des emballages rigides en plastique.

Le revenu par habitant élevé du Canada alimente une demande soutenue pour les boissons haut de gamme et les nutraceutiques. Les objectifs fédéraux visant un taux de recyclage de 90 % pour les contenants de boissons en plastique d'ici 2029 stimulent les investissements dans l'infrastructure de consigne. Les convertisseurs se différencient grâce à la certification de résines post-consommation et à des revendications de fabrication neutre en carbone, qui résonnent auprès des consommateurs soucieux de l'environnement. Le processus d'examen basé sur le risque de Santé Canada influence les choix de matériaux et d'additifs, favorisant les fournisseurs disposant de données toxicologiques solides.

Paysage concurrentiel

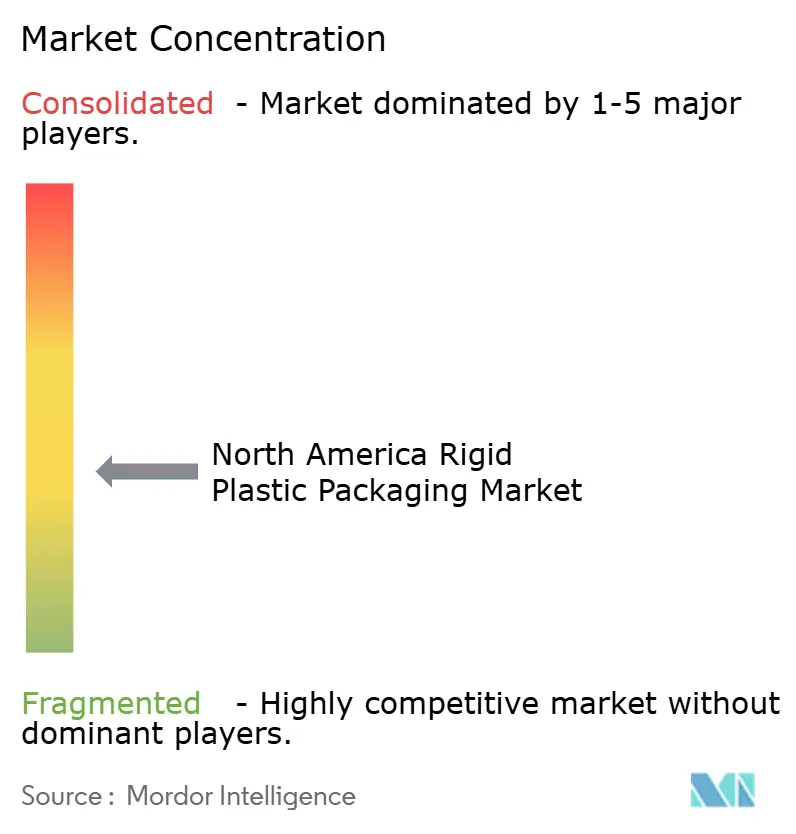

Le marché reste modérément fragmenté ; les cinq premiers fournisseurs détiennent une part combinée estimée à 38 %, laissant une large place aux spécialistes régionaux. Amcor, Berry Global et Plastipak opèrent des chaînes intégrées de la résine à l'emballage, assurant la sécurité des matières premières et l'efficacité des coûts. Ces entreprises co-développent des plateformes de bouteilles allégées avec les géants des boissons pour atteindre les objectifs de performance et de durabilité. Des acteurs régionaux tels que TricorBraun excellent dans les services de conception et l'exécution agile des commandes, gagnant la fidélité des marques de boissons artisanales et de soins personnels.

Les mouvements stratégiques se concentrent sur l'expansion des capacités, l'intégration du contenu recyclé et les technologies d'emballage intelligent. La fusion Amcor–Berry Global de 2024 a créé un leader mondial de l'emballage rigide, avec un large savoir-faire en matière de résines et une clientèle diversifiée. L'investissement de 75 millions d'USD d'ALPLA dans la mise à niveau du rPET a élargi la disponibilité des résines de qualité alimentaire, tandis que l'expansion du moulage par injection-soufflage de Gerresheimer pour 45 millions d'USD répond à la demande croissante en médicaments biologiques. Les brevets déposés à l'Office des brevets et des marques des États-Unis pour des plateformes d'inspection assistées par IA et le recyclage enzymatique indiquent les futurs axes de compétitivité.[3]U.S. Patent and Trademark Office, "Packaging Technology Patent Database," USPTO.GOV Les fournisseurs anticipent un durcissement réglementaire et un contrôle accru des consommateurs, intégrant les principes de l'économie circulaire dans la planification des investissements à long terme au sein du marché nord-américain des emballages rigides en plastique.

Leaders du secteur nord-américain des emballages rigides en plastique

-

Sonoco Products Company

-

ALPLA Group

-

Plastipak Holdings Inc.

-

Polytainers Inc.

-

Amcor plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Amcor a finalisé une fusion de 8,43 milliards d'USD avec Berry Global, unissant des portefeuilles d'emballages rigides complémentaires.

- Novembre 2024 : ALPLA Group a investi 75 millions d'USD pour accroître la capacité de rPET dans ses usines nord-américaines.

- Octobre 2024 : Polyplex Corporation a mis en service une ligne de films en PET d'une valeur de 100 millions d'USD en Virginie, renforçant la sécurité d'approvisionnement régionale.

- Septembre 2024 : Origin Materials s'est associé à des acteurs majeurs des boissons pour développer à grande échelle des capsules en PET biosourcé via un programme de 50 millions d'USD.

Portée du rapport sur le marché nord-américain des emballages rigides en plastique

L'étude suit la demande de matériaux d'emballage rigides en plastique dans divers secteurs d'utilisation finale, tels que l'alimentation, la restauration hors domicile, les boissons, les soins de santé, les soins personnels, les cosmétiques, l'industrie, le bâtiment et la construction, et l'automobile. Les plastiques rigides peuvent être de différentes qualités et de différentes combinaisons de matériaux selon le type de produit emballé, comme le polyéthylène, le polypropylène, le polychlorure de vinyle, le polyéthylène téréphtalate et les bioplastiques.

Le marché nord-américain des emballages rigides en plastique est segmenté par type de résine (polyéthylène (PE) (polyéthylène basse densité (PEBD) & polyéthylène basse densité linéaire (PEBDL) et polyéthylène haute densité (PEHD)), polyéthylène téréphtalate (PET), polypropylène (PP), polystyrène (PS) et polystyrène expansé (PSE), polychlorure de vinyle (PVC), et autres types de résines), type de produit (bouteilles et bocaux, plateaux et conteneurs, capsules et fermetures, conteneurs intermédiaires en vrac (CIV), fûts, palettes, et autres types de produits), secteur d'utilisation finale (alimentation (bonbons & confiserie, aliments surgelés, produits frais, produits laitiers, aliments secs, viande, volaille et fruits de mer, alimentation pour animaux de compagnie, et autres produits alimentaires), restauration hors domicile (restaurants à service rapide (RSR), restaurants à service complet (RSC), points de vente café et collations, établissements de vente au détail, secteur institutionnel, hôtellerie, et autres secteurs de la restauration hors domicile), boissons, soins de santé, cosmétiques et soins personnels, industrie, bâtiment et construction, automobile, et autres secteurs d'utilisation finale), et pays (États-Unis et Canada). Les tailles et prévisions du marché sont fournies en termes de volume (tonnes) pour tous les segments ci-dessus.

| Polyéthylène | Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) | |

| Polyéthylène basse densité linéaire (PEBDL) | |

| Polyéthylène téréphtalate | |

| Polypropylène | |

| Polystyrène et PSE | |

| Autre type de résine |

| Bouteilles et bocaux |

| Plateaux et conteneurs |

| Capsules et fermetures |

| Conteneurs intermédiaires en vrac (CIV) |

| Fûts |

| Autres types de produits |

| Alimentation | Bonbons et confiserie |

| Produits laitiers et surgelés | |

| Viande, volaille et fruits de mer | |

| Autres types de produits alimentaires | |

| Boissons | |

| Soins de santé et produits pharmaceutiques | |

| Cosmétiques et soins personnels | |

| Produits chimiques industriels | |

| Bâtiment et construction | |

| Autres secteurs d'utilisation finale |

| Moulage par injection |

| Moulage par soufflage |

| Thermoformage |

| Moulage par compression |

| Extrusion |

| Autres secteurs d'utilisation finale |

| États-Unis |

| Canada |

| Mexique |

| Par type de résine | Polyéthylène | Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) | ||

| Polyéthylène basse densité linéaire (PEBDL) | ||

| Polyéthylène téréphtalate | ||

| Polypropylène | ||

| Polystyrène et PSE | ||

| Autre type de résine | ||

| Par type de produit | Bouteilles et bocaux | |

| Plateaux et conteneurs | ||

| Capsules et fermetures | ||

| Conteneurs intermédiaires en vrac (CIV) | ||

| Fûts | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Alimentation | Bonbons et confiserie |

| Produits laitiers et surgelés | ||

| Viande, volaille et fruits de mer | ||

| Autres types de produits alimentaires | ||

| Boissons | ||

| Soins de santé et produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Produits chimiques industriels | ||

| Bâtiment et construction | ||

| Autres secteurs d'utilisation finale | ||

| Par procédé de fabrication | Moulage par injection | |

| Moulage par soufflage | ||

| Thermoformage | ||

| Moulage par compression | ||

| Extrusion | ||

| Autres secteurs d'utilisation finale | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché nord-américain des emballages rigides en plastique en 2026 ?

Il s'élève à 15,84 millions de tonnes et devrait atteindre 17,58 millions de tonnes d'ici 2031.

Quelle résine connaît la croissance la plus rapide dans les emballages rigides régionaux ?

Le polyéthylène téréphtalate est en tête avec un CAGR de 3,72 % jusqu'en 2031, porté par les mandats de teneur en matières recyclées.

Pourquoi les capsules et fermetures attirent-elles les investissements ?

Elles affichent le CAGR le plus élevé à 3,1 %, car les propriétaires de marques exigent l'inviolabilité, la résistance aux enfants et des fonctionnalités intelligentes.

Qu'est-ce qui stimule la croissance rapide de la demande au Mexique ?

L'expansion des capacités de transformation alimentaire et la consommation de la classe moyenne font progresser l'utilisation des conteneurs rigides à un CAGR de 4,05 %.

Comment les convertisseurs améliorent-ils leurs marges ?

Les systèmes de vision assistés par IA réduisent les rebuts jusqu'à 20 %, améliorant l'efficacité des équipements et réduisant le gaspillage de matériaux.

Quel segment d'utilisation finale affiche une croissance premium ?

Les soins de santé et les produits pharmaceutiques progressent à un CAGR de 4,74 % en raison de normes qualité strictes et de l'expansion des produits biologiques.

Dernière mise à jour de la page le: