Taille et part du marché de l'emballage du cannabis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.29 Milliards de dollars |

| Taille du Marché (2031) | 4.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage du cannabis par Mordor Intelligence

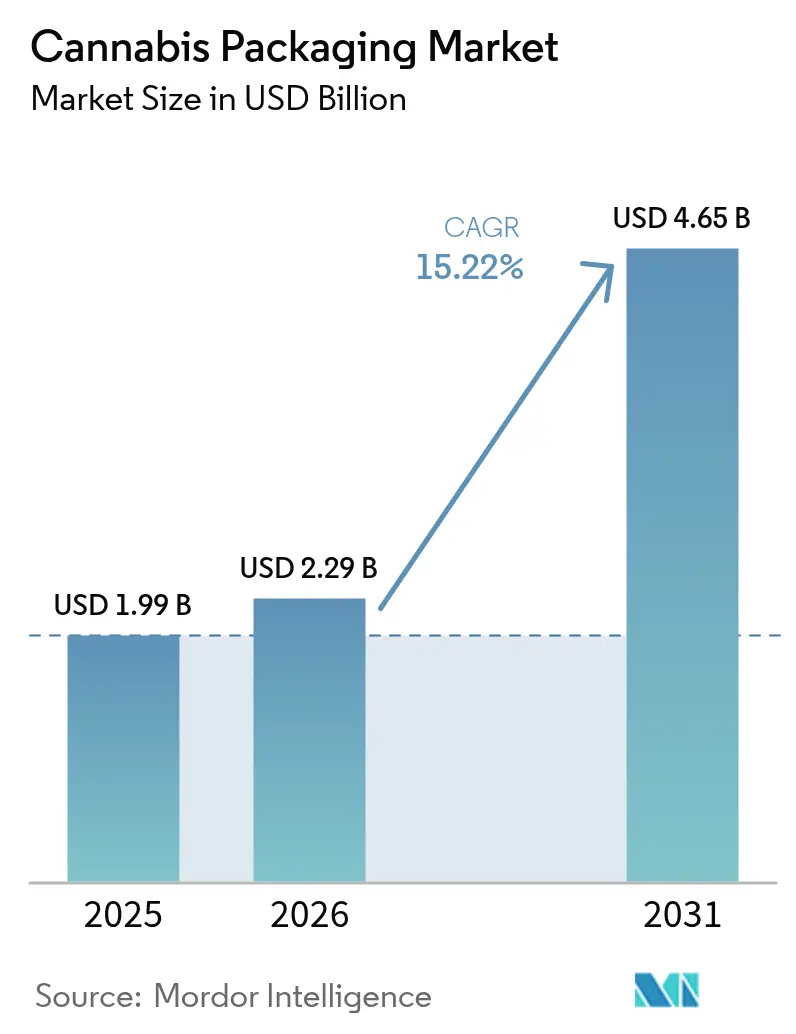

La taille du marché de l'emballage du cannabis devrait passer de 1,99 milliard USD en 2025 à 2,29 milliards USD en 2026 et devrait atteindre 4,65 milliards USD d'ici 2031, à un TCAC de 15,22 % sur la période 2026-2031. Cette trajectoire ascendante est liée à l'expansion de la légalisation du cannabis, à des mandats de conformité mondiaux plus stricts et à une demande croissante des consommateurs pour des emballages haut de gamme et durables. La demande croissante de cannabis médical et récréatif stimule la croissance des revenus sur le marché mondial de l'emballage du cannabis au cours de la période de prévision. La légalisation du cannabis a considérablement accru la demande de divers produits, nécessitant un emballage approprié pour améliorer la durée de conservation. Cette tendance devrait soutenir la croissance des revenus du marché. De plus, le nombre croissant de start-ups a introduit une large gamme de produits à base de cannabis, tels que les huiles et les boissons, ce qui devrait stimuler substantiellement la demande d'emballage du cannabis. Ces start-ups se concentrent sur l'expansion de la culture, la production industrielle et la commercialisation de divers produits à base de cannabis dans plusieurs pays, propulsant ainsi la croissance du marché.

Points clés du rapport

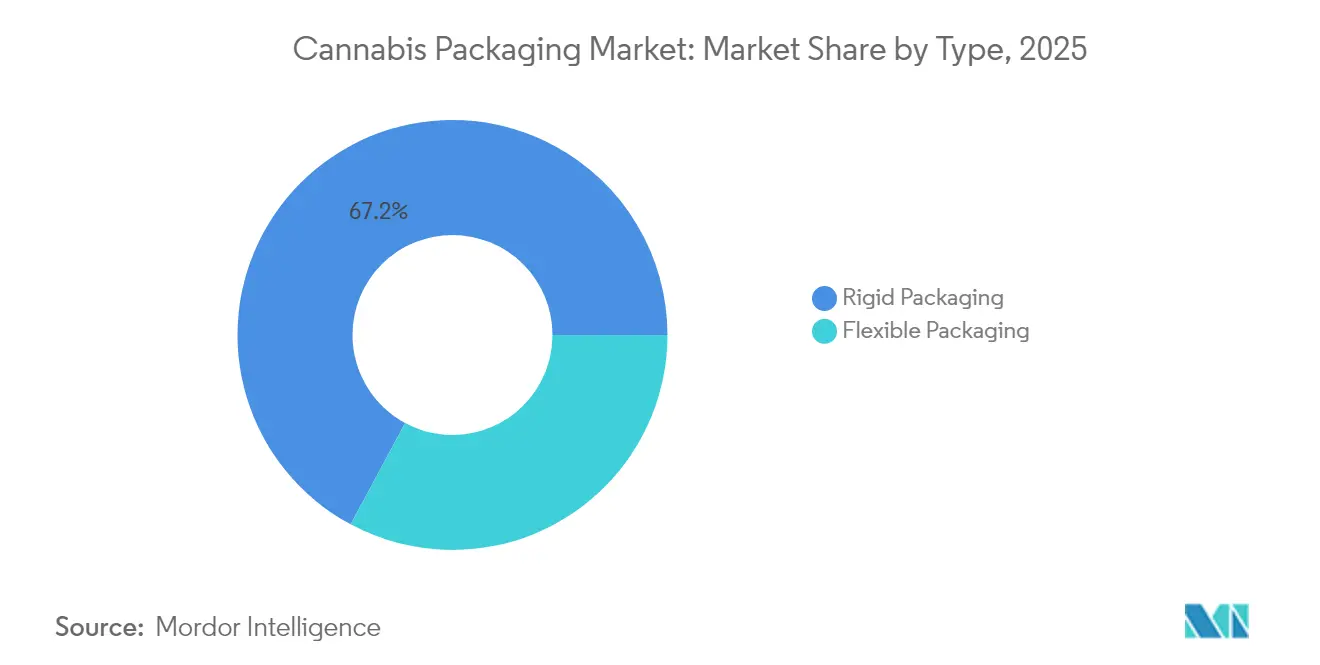

- Par type, l'emballage rigide a dominé avec 67,15 % de la part du marché de l'emballage du cannabis en 2025 ; l'emballage flexible devrait afficher le TCAC le plus élevé de 17,05 % jusqu'en 2031.

- Par matériau d'emballage, les plastiques ont représenté 54,20 % de la taille du marché de l'emballage du cannabis en 2025, tandis que les biopolymères devraient progresser à un TCAC de 16,55 % jusqu'en 2031.

- Par application, le cannabis récréatif a représenté 62,40 % de la taille du marché de l'emballage du cannabis en 2025 ; le cannabis médical se développe à un TCAC de 17,35 % jusqu'en 2031.

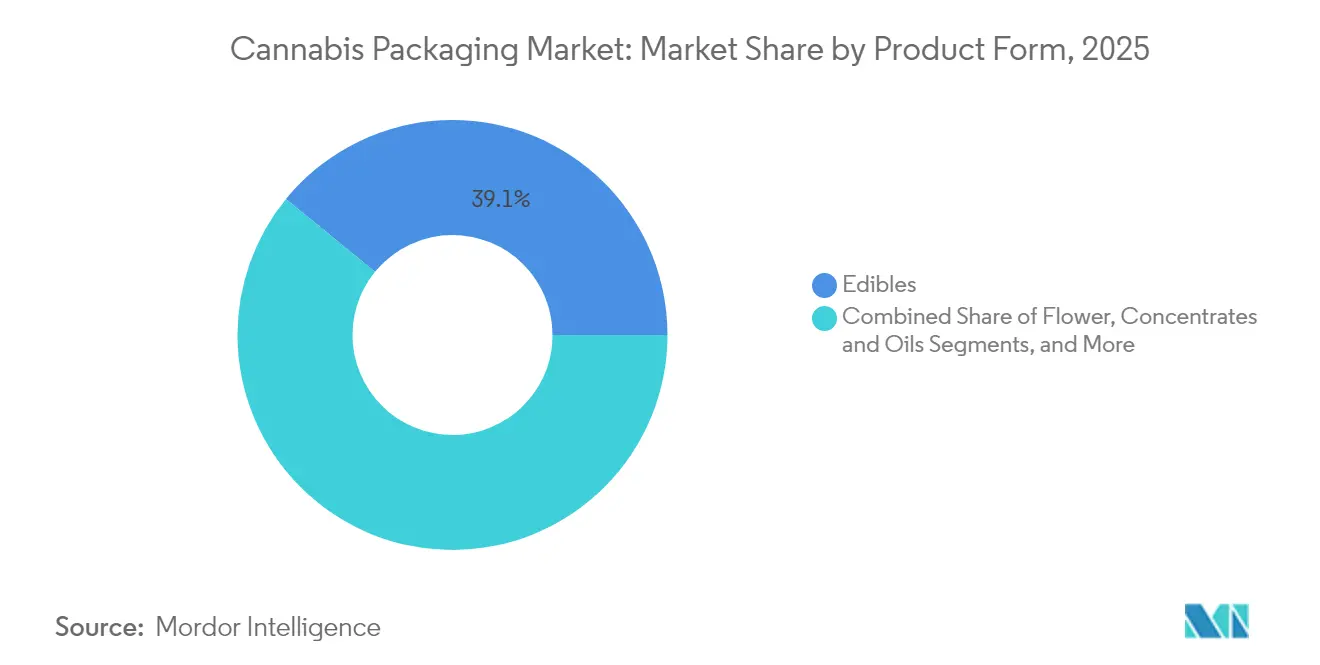

- Par forme de produit, les comestibles ont détenu 39,10 % de la part des revenus en 2025, tandis que les concentrés et les huiles devraient afficher un TCAC de 17,60 % jusqu'en 2031.

- Par utilisateur final, les cultivateurs et les producteurs ont représenté 44,80 % de la demande en 2025 ; les transformateurs et les fabricants devraient croître à un TCAC de 16,08 % jusqu'en 2031.

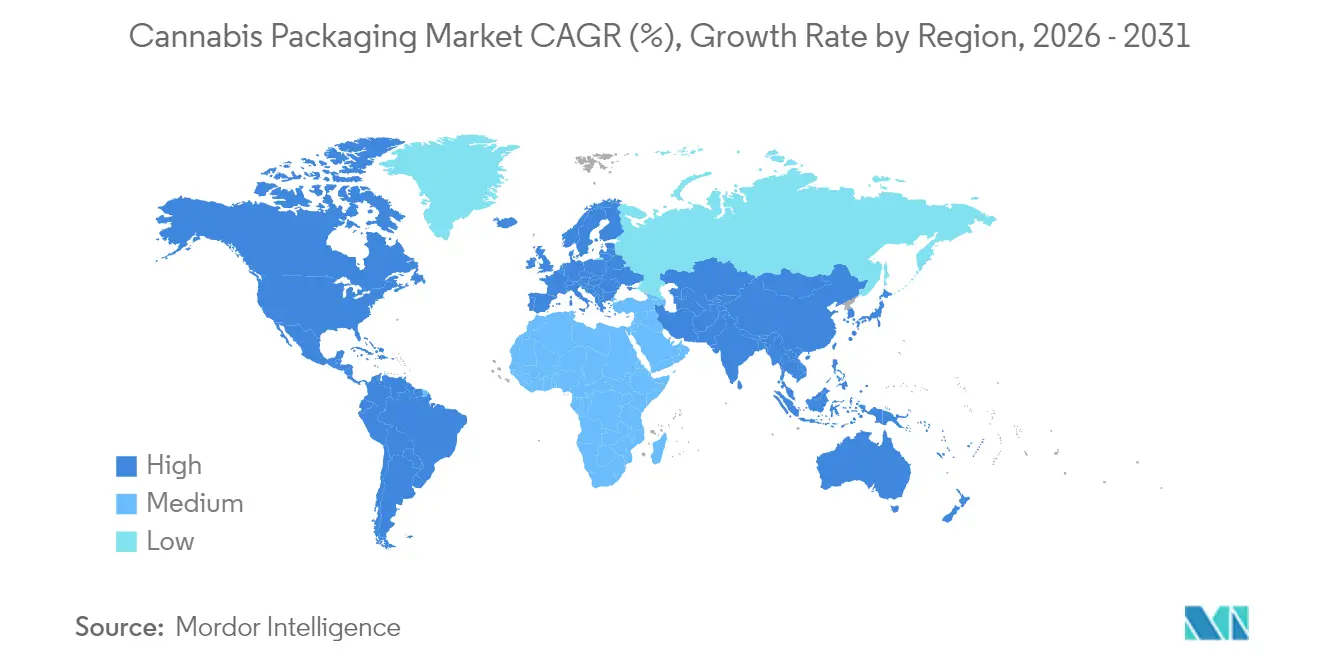

- Par géographie, l'Amérique du Nord a dominé avec une part de 31,90 % en 2025, mais l'Asie-Pacifique est en voie d'atteindre le TCAC le plus rapide de 16,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'emballage du cannabis*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vague de légalisation s'étendant au-delà de l'Amérique du Nord | +4.2% | Mondial, avec des gains précoces en Allemagne, en Australie et en Amérique latine | Moyen terme (2-4 ans) |

| Demande croissante de produits à base de cannabis médical et à usage adulte | +3.8% | Amérique du Nord et UE en cœur, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire pour des emballages résistants aux enfants/inviolables | +2.9% | Mondial | Court terme (≤ 2 ans) |

| Croissance des nouveaux formats infusés au CBD | +2.1% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Commerce électronique et livraison à domicile stimulant les emballages sécurisés au niveau unitaire | +1.7% | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| Adoption du suivi et de la traçabilité intelligents (NFC/RFID) pour la conformité | +1.2% | Marchés réglementés principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vague de légalisation s'étendant au-delà de l'Amérique du Nord

L'approbation de l'usage adulte en Allemagne en 2024 a fait évoluer l'emballage européen d'un positionnement bien-être vers des exigences de qualité pharmaceutique, la Loi sur le cannabis médical imposant désormais des normes EU-GMP qui dépassent les règles habituelles des biens de grande consommation.[1]CMS Allemagne, "Loi sur le cannabis médical et conformité des emballages," cms.lawL'Australie a suivi avec une réforme nationale effective en septembre 2024 qui impose une teneur minimale en matières recyclées et un étiquetage de recyclabilité, obligeant les transformateurs à repenser leurs mélanges de matériaux. Le cadre médical précoce de l'Argentine continue de façonner les normes d'emballage au Brésil et au Mexique, où de nouveaux projets de loi font référence à des contenants sécurisés pour les patients et à des codes de traçabilité. Ces changements combinés ajoutent des vents favorables à moyen terme qui soutiennent le marché mondial de l'emballage du cannabis.

Demande croissante de produits à base de cannabis médical et à usage adulte

Les pré-roulés contribuent désormais à plus de 12 % du chiffre d'affaires des dispensaires dans les États américains matures, incitant les marques à utiliser des designs structurels uniques et des codes couleur pour signaler les niveaux de puissance.[2]Sorting Robotics, "Tendances de l'automatisation dans l'emballage des pré-roulés," sortingrobotics.comGreen Thumb Industries a renouvelé sa gamme Dogwalkers avec des cartons en carton qui respectent les protocoles de résistance aux enfants tout en transmettant une sensation haut de gamme. Drops Candies a signalé une multiplication par six du débit des commandes après l'installation de cartonneuses automatisées intégrées à des imprimantes de conformité, preuve que l'automatisation de bout en bout peut débloquer la mise à l'échelle pour les comestibles. Les résultats du deuxième trimestre 2025 de Tilray ont montré 66 millions USD de ventes de cannabis et une croissance de 36 % des boissons, soulignant des synergies inter-catégories qui exigent des emballages secondaires polyvalents.

Pression réglementaire pour des emballages résistants aux enfants/inviolables

La réglementation de New York de 2024 exige 25 % de résine post-consommation dans chaque contenant de cannabis sans sacrifier la résistance aux enfants, incitant les fournisseurs à mélanger de manière créative des matériaux recyclés et vierges. La loi HB 3361 de l'Oklahoma, en vigueur depuis juin 2025, impose que les fleurs soient pré-emballées dans des formats de 0,5 à 3 oz avec des étiquettes évitant les graphiques attrayants pour les enfants, renforçant la surveillance des éléments visuels. Le Canada autorise désormais les fenêtres transparentes et les codes QR, tout en maintenant les dispositifs de verrouillage, illustrant une évolution vers la transparence de l'information sans compromis sur la sécurité. Les dépôts de brevets pour des couvercles à verrouillage multicouche soulignent les investissements continus en ingénierie dans des fermetures conviviales et à sécurité intégrée.

Croissance des nouveaux formats infusés au CBD

Le Japon a maintenu la limite mondiale de THC la plus stricte en juillet 2024, obligeant les exportateurs à garantir une contamination zéro via des films à haute barrière et des encres de sécurité à changement de couleur. La Pharmacopée des États-Unis a adopté des seuils de métaux lourds plus stricts qui influencent les sélections de revêtements et de matériaux d'étanchéité, notamment pour les boissons et les gommes.[3]Pharmacopée des États-Unis, "Normes de qualité du cannabis," usp.orgLa gamme de boissons « Cann Canns » de Cann utilise désormais des canettes multicouches avec des absorbeurs d'oxygène pour répondre aux besoins de stabilité dans différentes géographies. Aurora Cannabis a enregistré une croissance de 93 % de ses revenus internationaux et s'appuie sur des plaquettes thermoformées pharmaceutiques qui assurent la précision des doses dans les hôpitaux, confirmant l'importance clinique croissante des formats à base de CBD.

Analyse de l'impact des freins sur le marché de l'emballage du cannabis*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations mondiales fragmentées et changeantes | -2.8% | Mondial, particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Pression de durabilité sur les plastiques à usage unique | -1.9% | UE, Amérique du Nord, marchés développés | Long terme (≥ 4 ans) |

| Rotation des références entraînant des dépréciations des stocks d'emballages | -1.4% | Opérateurs multi-États principalement | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et inflation des coûts des matériaux | -1.2% | Mondial, avec un impact aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales fragmentées et changeantes

Un opérateur multi-États a récemment géré 2 230 références distinctes parce que chaque juridiction américaine établit des tailles d'emballage, des étiquettes d'avertissement et des codes de couleur d'encre uniques. L'initiative Universal Cannabis Information Label plaide pour des icônes standard et des champs de données afin de réduire la complexité une fois la légalisation fédérale adoptée. En Europe, au moins 11 voies juridiques existent pour harmoniser les réformes nationales avec les traités de l'ONU, allongeant les cycles d'approbation pour les nouvelles étiquettes. Ce mosaïque réglementaire freine la mise en rayon et réduit l'élan de croissance du marché de l'emballage du cannabis.

Pression de durabilité sur les plastiques à usage unique

Le secteur légal canadien génère des millions de livres de déchets chaque année parce que les pots opaques résistants aux enfants entrent rarement dans les circuits de collecte sélective. Aqualitas réutilise la résine d'origine océanique, tandis que 48North s'est tournée vers le carton compostable, mais les décideurs politiques exigent toujours des surfaces opaques qui entravent la recyclabilité. Grove Bags a résolu ce dilemme avec ExIce, une pochette entièrement hydrosoluble qui maintient l'intégrité des terpènes et se dissout sans danger dans les environnements marins. Les règles émergentes de Responsabilité Élargie des Producteurs transféreront bientôt les coûts d'élimination aux propriétaires de marques, comprimant les marges à moins que des substituts plus écologiques n'atteignent la parité en termes de performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'emballage du cannabis

Par type :

l'automatisation stimule la pénétration des emballages flexiblesLes formats rigides ont dominé le marché de l'emballage du cannabis en 2025 avec une part de 67,15 %, principalement grâce aux pots en verre et aux contenants en plastique à double paroi qui améliorent la présence en rayon pour les fleurs haut de gamme. Le segment bénéficie d'une durabilité perçue et d'une familiarité des consommateurs, mais il est soumis à un examen minutieux en raison de son encombrement et de son intensité de fret plus élevée. Les emballages flexibles croissent à un TCAC de 17,05 %, soutenus par un faible gaspillage de matériaux, une logistique légère et une compatibilité avec les lignes de formage-remplissage-scellage à grande vitesse. Les pochettes debout et les sachets coussin gagnent du terrain dans les comestibles, où les encoches de déchirement inviolables et les fermetures à glissière refermables s'alignent sur les mandats de contrôle des portions.

Les avantages de l'automatisation soutiennent cette évolution. Le système de pochettes rotatives de Viking Masek prend en charge des changements rapides sans outils qui réduisent les temps d'arrêt lorsque le nombre de références augmente, une tendance visible chez les opérateurs multi-États. L'emballage sous atmosphère modifiée intègre désormais le rinçage à l'azote qui limite l'oxydation des terpénoïdes, prolongeant la durée de conservation sans conservateurs. À mesure que la légalisation se répand, les conditionneurs sous contrat optent pour des films flexibles pour gérer rapidement les pics de volume, permettant au marché de l'emballage du cannabis de diversifier les formats d'emballage à travers les canaux mondiaux.

Par matériau d'emballage :

les biopolymères défient les plastiquesLes plastiques ont représenté 54,20 % de la part du marché de l'emballage du cannabis en 2025 en raison de leur rentabilité, de leur polyvalence en matière de barrière et de leurs chaînes d'approvisionnement établies. Les couvercles à pression en polypropylène et les bouteilles en PET restent dominants dans les boissons et les teintures. Les biopolymères, cependant, enregistrent le TCAC le plus rapide de 16,55 % grâce aux résines à base de chanvre et aux recettes de PLA à base d'amidon de maïs qui respectent les seuils de couple de résistance aux enfants. Sana Packaging a introduit des tubes en plastique de chanvre composés entièrement de matières végétales, créant des propositions de valeur sans pétrole qui séduisent les consommateurs soucieux de l'environnement.

Le verre conserve une niche haut de gamme parmi les utilisateurs médicaux qui l'associent à la pureté pharmaceutique, tandis que les boîtes métalliques progressent dans les concentrés pour un stockage protégé de la lumière. L'innovation dans le carton comprend désormais des boîtes de pré-roulés anti-écrasement avec des languettes de verrouillage cachées, résolvant les faiblesses structurelles antérieures. La recherche sur les composites chitosane-chanvre a démontré des gains de résistance à la traction allant jusqu'à 65 %, indiquant de futurs supports structurels biosourcés qui pourraient remplacer les polymères d'origine fossile.

Par application du cannabis :

le segment médical s'accélèreLes circuits récréatifs ont dominé la taille du marché de l'emballage du cannabis en 2025 avec une part de revenus de 62,40 %, renforcés par les États à usage adulte établis où la marque constitue un différenciateur principal. L'adoption médicale progresse plus rapidement à un TCAC de 17,35 %, portée par les achats hospitaliers et les remboursements d'assurance qui privilégient les emballages certifiés EU-GMP. Aurora Cannabis a généré 61,3 millions USD à partir de ses gammes médicales, dépassant pour la première fois les revenus nationaux à usage adulte, signalant un pivot vers l'approvisionnement clinique.

Les nouvelles approbations thérapeutiques dans l'épilepsie, la douleur chronique et le SSPT élargissent les formes posologiques, des fleurs séchées aux comprimés à désintégration orale, chacun nécessitant des caractéristiques distinctes de contrôle de l'humidité. Les pharmacies privilégient les présentations en plaquettes thermoformées qui améliorent le suivi de l'observance et la capacité de rappel au niveau du lot. À mesure que davantage de pays remboursent les prescriptions de cannabinoïdes, les grossistes pharmaceutiques stimulent le volume pour les cartons tertiaires inviolables avec des codes-barres 2D sérialisés, renforçant l'intégrité des données dans les chaînes du froid.

Par forme de produit :

les concentrés mènent l'innovationLes comestibles ont maintenu la plus grande part à 39,10 % en 2025, les consommateurs se tournant vers une consommation discrète et un dosage précis. Les marques investissent dans des boîtes résistantes aux enfants avec des boutons à verrouillage par clic qui complètent les tailles de portions de gommes. Les concentrés et les huiles enregistrent le TCAC le plus rapide de 17,60 %, reflétant la demande de cartouches de vapotage et de dabs de résine vivante. Grove Bags a adapté sa pochette ExIce pour protéger la résine congelée, prévenant les brûlures de congélation et la perte de terpènes tout en restant entièrement hydrosoluble pour une élimination zéro déchet.

La fleur reste une forme essentielle, mais les améliorations de l'automatisation pèsent désormais automatiquement les contenants pour compenser la variance de pot à pot, rationalisant la conformité avec les règles de poids net. Les topiques progressent régulièrement grâce aux patchs transdermiques et aux lotions à nano-émulsion qui nécessitent des sachets multicouches en feuille et film pour protéger les cannabinoïdes de la lumière et de l'oxygène. Cette diversification des produits sous-tend une innovation continue en matière de matériaux et de machines au sein du marché de l'emballage du cannabis.

Par utilisateur final :

les transformateurs investissent dans l'automatisationLes cultivateurs et les producteurs ont détenu 44,80 % de la demande, achetant souvent des revêtements en vrac, des bacs de récolte et des pots de séchage qui préservent la structure des trichomes lors du transfert de la ferme au processus. Les transformateurs et les fabricants affichent le TCAC le plus élevé de 16,08 % à mesure que l'automatisation les aide à faire évoluer les références multi-ingrédients. Les cellules de pochettes clés en main de Paxiom intègrent des peseuses en amont et des encaisseuses en aval, produisant des sacs inviolables à plus de 60 emballages par minute.

Hefestus a automatisé le remplissage des cônes à 1 200 joints par heure, réduisant les coûts de main-d'œuvre de 80 % tout en préservant la cohérence du produit. Les dispensaires se concentrent sur l'impact en rayon et l'authentification activée par code QR pour aider à la formation des conseillers, aidés par les pochettes en feuille personnalisées de KYND Packaging avec des impressions en héliogravure haute résolution. L'intégration avec des plateformes de suivi RFID comme StashStock offre une visibilité en temps réel de la graine à la vente, limitant les détournements et accélérant les audits.

Analyse géographique

Marché de l'emballage du cannabis en Amérique du Nord

L'Amérique du Nord a généré 31,90 % de la valeur mondiale en 2025, portée par la légalisation pilotée par les États américains qui encourage l'expérimentation des marques et les stratégies de rayonnage haut de gamme. Le Canada a rationalisé ses règles en mars 2025 pour autoriser les fenêtres transparentes et les codes QR scannables sans affaiblir les critères de résistance à l'ouverture par les enfants, réduisant ainsi les coûts unitaires pour les transformateurs déjà familiarisés avec les normes pharmaceutiques. Le modèle de vente exclusif en pharmacie du Mexique crée des exigences de conformité d'emballage spécialisées, mais limite les volumes à court terme jusqu'à ce que les dispositions relatives à l'usage adulte progressent.

Marché de l'emballage du cannabis en Europe

L'Europe est en pleine mutation rapide après l'approbation du modèle Cannabis Light en Allemagne, obligeant les transformateurs à satisfaire aux accréditations EU-GMP et à la traçabilité sérialisée sur chaque carton. Le Royaume-Uni estime un marché potentiel de 9,5 milliards EUR (11,19 milliards USD) dans l'attente d'une clarification réglementaire, et l'approvisionnement médical existant en Italie et aux Pays-Bas soutient la demande de plaquettes thermoformées et de flacons en verre ambré. L'Europe de l'Est évalue 11 voies juridiques différentes pour se conformer aux traités des Nations Unies, convergeant progressivement vers des pictogrammes standardisés qui pourraient harmoniser les règles d'emballage entre les États membres.

Marché de l'emballage du cannabis en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus rapide, à 16,35 %, jusqu'en 2031, portée par les ventes de cannabis en Australie projetées à 540,6 millions USD, qui reposent largement sur des importations conditionnées selon les directives locales en matière de contenu recyclé. Le segment CBD japonais, d'une valeur de 154 millions USD, exige des flacons ultra-propres et inviolables certifiant une teneur en THC nulle. La Corée du Sud expérimente des cadres médicaux stipulant des plaquettes thermoformées hermétiques avec caractères en braille, créant des opportunités de niche pour les transformateurs spécialisés. La dynamique régionale laisse présager qu'l'Asie-Pacifique étendra sa contribution au marché de l'emballage du cannabis sur le long terme.

Paysage réglementaire

La réglementation des emballages de cannabis continue de se concentrer sur les exigences de résistance à l'ouverture par les enfants et d'inviolabilité, ancrées à des normes de sécurité établies telles que le Poison Prevention Packaging Act (16 CFR 1700.15/1700.20) et des classifications courantes de résistance à l'ouverture par les enfants (par exemple, ASTM D3475). Aux États-Unis, les exigences en matière d'étiquetage et de symboles restent prescriptives, avec des symboles universels de cannabis obligatoires dans des marchés tels que la Californie et la Virginie, et des règles de mesure et de format d'étiquette faisant référence à des cadres de métrologie nationaux (par exemple, l'alignement de l'État de Washington sur les pratiques uniformes d'emballage et d'étiquetage liées au NIST Handbook 130, et les directives du Missouri exigeant des unités du SI telles que les grammes et milligrammes sur les étiquettes). Ces règles élèvent le niveau d'exigence en matière de conception et de certification pour les fermetures, les étiquettes et la documentation d'essai, tant pour les formats rigides que flexibles.

Des exigences de durabilité et de traçabilité s'ajoutent désormais aux exigences de sécurité. Le cadre d'emballage du cannabis de l'État de New York inclut une exigence minimale de contenu recyclé post-consommation pour les emballages plastiques (25 % de PCR), poussant les fournisseurs d'emballages vers un approvisionnement vérifié en résine recyclée et une requalification des systèmes de résistance à l'ouverture par les enfants. Au Canada, Santé Canada maintient des contraintes d'emballage neutre et d'étiquetage pour réduire l'attrait auprès des jeunes, tout en autorisant certains éléments informatifs à mesure que les règles évoluent. La Californie renforce également les contrôles opérationnels autour de certains formats, y compris des exigences proposées par le Department of Cannabis Control pour les produits de cannabis en multi-packs, axées sur la séparation physique et le suivi-traçabilité, ce qui ajoute une complexité de conformité pour les co-conditionneurs et les marques utilisant des présentations groupées.

Paysage concurrentiel

Le marché de l'emballage du cannabis reste modérément fragmenté, peu d'entreprises dépassant des parts de volume à deux chiffres. Greenlane Holdings a affiché une croissance séquentielle des revenus de 52 % à 4 millions USD au troisième trimestre 2024, atteignant des marges brutes de 75 % grâce aux accessoires résistants aux enfants et à la distribution en flux tendu. Berry Global a enregistré une croissance organique du volume de 2 % au premier trimestre 2025 et a réorienté ses capitaux vers son unité d'emballage grand public, accélérant les investissements dans la résine à contenu recyclé pour les marchés réglementés.

Les alliances stratégiques sont essentielles. Döhler Ventures a investi dans Vertosa pour améliorer l'infusion de boissons, obligeant les co-conditionneurs à adopter des revêtements compatibles avec les nano-émulsions. Les lecteurs RFID de StashStock s'intègrent aux systèmes METRC et scannent jusqu'à 40 étiquettes par seconde, réduisant le temps de rapprochement et le risque de contamination. Sana Packaging exploite des plastiques propriétaires à base de chanvre et d'origine océanique pour satisfaire les doubles mandats de recyclabilité et de sécurité pour les enfants.

Les fournisseurs traditionnels entrent dans cet espace. TricorBraun a acquis Veritiv Containers pour renforcer la capacité rigide en Amérique du Nord, prévoyant des synergies pour les pots en verre et les flacons en PP. L'activité de brevets se concentre sur les couvercles inviolables, les substrats de roulage infusés aux cannabinoïdes et l'authentification par chaîne de blocs, élevant les barrières à la propriété intellectuelle pour les nouveaux entrants.

Leaders du secteur de l'emballage du cannabis

KushCo (Greenlane Holdings, Inc.)

The BoxMaker, Inc.

Diamond Packaging

N2 Packaging Systems LLC

BrandMyDispo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'emballage du cannabis

- Greenlane Holdings Inc. (KushCo)

- N2 Packaging Systems LLC

- Dymapak / Quark Distribution

- Diamond Packaging

- Green Rush Packaging

- Berlin Packaging

- Berry Global Inc.

- Grove Bags

- Contempo Specialty Packaging

- Elevate Packaging Inc.

- The BoxMaker Inc.

- Cannaline Packaging Solutions

- JL Clark

- Automating Cannabis Packaging Equipment

- BrandMyDispo

- THC Label Solutions

- PaperTube Co.

- Paxiom Group

- LeafyPack

- KindPack

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme se situe à l'intersection de la conformité et de la circularité, où les marques ont besoin d'emballages résistants à l'ouverture par les enfants qui puissent également répondre à des exigences de recyclabilité et de responsabilité des producteurs de plus en plus strictes. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages (PPWR), entré en vigueur en février 2025, fixe une orientation en matière de recyclabilité à l'horizon 2030 et remet en question les stratifiés flexibles multicouches couramment utilisés pour obtenir des barrières contre les odeurs et l'humidité dans le cannabis. Ce changement crée des opportunités pour les reconceptions en matériau unique, en particulier les structures en polyoléfine, ainsi que pour les fournisseurs capables de valider la performance et la conformité sur des empilements de matériaux simplifiés tout en maintenant les panneaux d'avertissement, symboles et preuves d'inviolabilité requis.

Des programmes opérationnels indiquent également des moyens pratiques de faire évoluer les emballages circulaires dans les marchés réglementés. Dans l'Oregon, P3 Distributing a établi une installation de recyclage opérationnelle à Portland pour transformer les contenants de cannabis en polypropylène en matière première destinée à la fabrication en aval, et a souligné que la standardisation des matériaux, comme des étiquettes en polypropylène sur des contenants en polypropylène, réduit les étapes de séparation et améliore l'économie de la granulation directe. Des modèles similaires de collecte et de traitement en réseau en étoile, combinés à des choix conformes d'étiquettes et d'adhésifs, créent un espace pour les transformateurs, fournisseurs d'étiquettes et distributeurs proposant des services en boucle fermée aux opérateurs multi-sites gérant un fort renouvellement de références et des mises à jour réglementaires fréquentes. Sur le plan des technologies de conformité, le déploiement continu d'éléments de suivi-traçabilité et d'informations scannables, y compris des emballages compatibles avec les codes QR dans les marchés réglementés, soutient la demande pour des emballages intégrant l'authentification, la traçabilité au niveau du lot et un étiquetage prêt pour l'audit, sans compromettre la résistance à l'ouverture par les enfants.

Développements récents du secteur sur le marché de l'emballage du cannabis

- Juin 2026 : P3 Distributing a mis en place un système de distillation d'alcool sur site dans ses installations de recyclage d'emballages de cannabis de Portland, Oregon, pour récupérer l'alcool isopropylique utilisé dans les processus de retrait d'étiquettes. Cette capacité réduit la consommation de solvant et permet un retraitement à plus haut débit des contenants en polypropylène post-consommation en matière première utilisable. Elle renforce l'argument commercial en faveur des programmes d'emballage circulaire qui reposent sur des étapes efficaces de nettoyage et de déétiquetage.

- Mai 2025 : SupplyOne a finalisé l'acquisition de The BoxMaker, élargissant ses capacités de boîtes en carton ondulé et d'étiquettes personnalisées à impression numérique dans le nord-ouest des États-Unis. Cette opération accroît l'accès à des flux de production d'emballages en petites séries et à forte variabilité, adaptés au renouvellement des références de cannabis et aux fréquents changements graphiques imposés par la conformité. Elle élargit également la capacité pour l'emballage secondaire et les solutions prêtes à l'expédition destinées aux opérateurs réglementés.

- Mai 2024 : Greenlane Holdings a publié ses résultats de l'exercice 2024, reflétant une importance continue accordée aux produits annexes du cannabis et aux stratégies axées sur la distribution, y compris les accessoires liés à l'emballage et les besoins de présentation conforme des produits. La mise à jour a souligné l'importance de l'exécution en matière de stocks et de distribution dans un marché façonné par des règles d'emballage évoluant État par État. Pour les fournisseurs d'emballages, cela renforce la demande pour un approvisionnement fiable et une large gamme conforme destinée aux clients multi-juridictionnels.

Marché de l'emballage du cannabis Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les formats et matériaux d'emballage utilisés pour stocker, protéger et étiqueter les produits de cannabis réglementés afin qu'ils puissent être vendus en toute sécurité par des canaux légaux. Il inclut les emballages conçus pour répondre aux exigences de conformité telles que la résistance à l'ouverture par les enfants, l'inviolabilité et les informations obligatoires sur l'emballage.

Exclusions de périmètre : nous excluons l'utilisation d'emballages non réglementée et de culture personnelle, ainsi que toute dépense purement liée à des articles hors emballage tels que le mobilier en magasin ou les articles promotionnels génériques.

Aperçu de la segmentation

- Par type

- Emballage rigide

- Emballage flexible

- Par matériau d'emballage

- Plastiques

- Verre

- Métal

- Papier et carton

- Biopolymère et autres matériaux

- Par application du cannabis

- Médical

- Récréatif

- Par forme de produit

- Fleur

- Comestibles

- Concentrés et huiles

- Topiques et autres

- Par utilisateur final

- Cultivateurs et producteurs

- Transformateurs / Fabricants

- Dispensaires et chaînes de vente au détail

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- Espagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Australie

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Israël

- Turquie

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir les garde-fous définissant ce à quoi ressemble un emballage de cannabis conforme selon la géographie, et pour cartographier la formation de la demande entre les programmes médicaux et les usages récréatifs. Nous avons consulté des sources publiques telles que les portails gouvernementaux de réglementation du cannabis, les règlements des États ou provinces, les statistiques douanières et commerciales relatives aux matériaux d'emballage, ainsi que les directives des agences environnementales sur les déchets d'emballage et la recyclabilité.

Pour étayer les chiffres, nous avons également examiné les dépôts d'entreprises et présentations aux investisseurs des fournisseurs d'emballages et transformateurs, ainsi que des publications associatives et une presse réputée suivant les tendances d'emballage telles que les fermetures résistantes à l'ouverture par les enfants et les règles d'étiquetage. En parallèle, nous avons utilisé des abonnements payants pour les données financières et de veille des entreprises, des bases de données de brevets, et des registres d'importation ou d'exportation au niveau des expéditions lorsqu'ils étaient disponibles, ce qui a permis de vérifier les allégations produits et les flux commerciaux. Les sources listées ici sont illustratives, et de nombreux autres documents publics et jeux de données ont également été utilisés pour la collecte et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation des types d'emballage réellement utilisés pour les fleurs, comestibles, concentrés et produits topiques, et sur la rapidité d'évolution des formats en raison des besoins de conformité et de durabilité. Nous avons échangé avec un mélange de fournisseurs d'emballages, transformateurs, propriétaires de marques de cannabis et acteurs des canaux de distribution. La couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques afin que les différences réglementaires régionales éclairent les hypothèses.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 17 % | APAC : 46 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 35 % |

| Acteurs plus petits : 18 % | Managers : 58 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché est construit selon une approche descendante et ascendante. Le point de départ est le bassin de demande légale de cannabis par région et application, qui est ensuite traduit en demande d'emballage à l'aide de configurations d'emballage typiques et de taux de remplacement. Une fois le nombre d'emballages reconstitué, nous appliquons la tarification et le mix afin que le modèle reflète les différences entre formats rigides et flexibles, et entre matériaux tels que plastique, verre, métal et carton.

Les principaux paramètres utilisés dans le modèle incluent le rythme de légalisation et de déploiement des points de vente, la répartition entre programmes médicaux et récréatifs, le nombre moyen d'emballages par unité vendue pour les fleurs et comestibles, l'adoption de fonctionnalités de résistance à l'ouverture par les enfants et d'inviolabilité, et les tendances de substitution de matériaux liées aux règles de durabilité. Pour vérification croisée, nous corroborons les totaux avec des approximations ascendantes sélectives, telles que des répartitions échantillonnées du chiffre d'affaires des fournisseurs, des vérifications de canaux sur les formats d'emballage courants, et un ASP indicatif par matériau et type de fermeture. Lorsque la couverture ascendante est incomplète dans les pays plus petits, les lacunes sont traitées en utilisant un mix d'emballage de substitution provenant de marchés réglementaires similaires, puis ajusté avec les retours d'entretiens.

La prévision utilise une analyse de scénarios appuyée par un lissage basé sur les tendances des principaux facteurs. Le calendrier de mise en œuvre des politiques et des mises à niveau de conformité peut faire évoluer la demande d'emballage plus rapidement que les cycles d'emballage habituels. La vision prospective finale est examinée par rapport aux changements attendus en matière de réglementation, de mix de formes de produits et de préférences de matériaux partagés par les répondants du secteur.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les résultats du modèle à des signaux indépendants, tels que le nombre de programmes réglementaires, la direction de la demande de matériaux et les commentaires des fournisseurs sur les capacités et les tendances de commandes. Si une valeur aberrante apparaît, l'hypothèse est retracée jusqu'au facteur spécifique concerné, puis réexaminée avant la finalisation de l'estimation.

Un examen analytique en plusieurs étapes garantit la cohérence des calculs, des conversions d'unités et des agrégations régionales. Lorsque des événements majeurs se produisent, tels qu'une nouvelle vague de légalisation, un changement réglementaire marqué en matière d'emballage, ou un choc des prix des matériaux, l'équipe déclenche des vérifications supplémentaires et peut recontacter les répondants pour confirmer les évolutions en cours. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements majeurs, et un dernier contrôle avant livraison est effectué afin que les clients reçoivent la vision la plus récente.

Taille du marché des emballages de cannabis selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les emballages de cannabis peuvent sembler très éloignées les unes des autres, car la frontière du marché n'est pas toujours définie de la même manière, et parce que les périodes considérées diffèrent selon les études. Les écarts proviennent également du fait que les fonctionnalités de conformité sont ou non traitées comme faisant partie de la valeur d'emballage, et de la manière dont la tarification en devise locale est convertie en USD.

En suivant le mix des formats d'emballage, l'adoption des fonctionnalités de conformité et le calendrier des devises locales, Mordor Intelligence maintient le total des emballages de cannabis lié aux volumes de ventes légales et à des étapes de tarification réalistes. Cela réduit l'inflation provenant de services annexes mal définis ou d'hypothèses unitaires agressives.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,29 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,48 milliards USD (2025) | Utilise une base de départ bien plus large qui semble refléter une captation plus étendue de la valeur d'emballage à travers des activités d'emballage adjacentes et une couverture de canaux plus large, et applique également une fenêtre de prévision plus longue où le mix et les revalorisations tarifaires peuvent se combiner plus rapidement. |

| Groupe de recherche sectoriel B | 2,24 milliards USD (2023) | Ancre le marché sur une année antérieure et applique un taux de croissance plus élevé, ce qui peut modifier la valeur implicite de l'année en cours selon les hypothèses retenues quant à l'évolution du calendrier de légalisation et du mix des formes de produits d'année en année. |

L'écart observé dans le tableau provient principalement des limites de périmètre, du choix de l'année de référence, et de la manière dont le nombre d'emballages et la tarification sont liés à la demande réglementée. Notre approche reste pragmatique en rattachant le modèle à des signaux de légalisation observables, à des configurations d'emballage courantes par forme de produit, et à des hypothèses de prix et de mix validées par entretiens, qui peuvent être revérifiées lorsque les conditions évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage du cannabis ?

La taille du marché de l'emballage du cannabis a atteint 2,29 milliards USD en 2026 et devrait atteindre 4,65 milliards USD d'ici 2031, ce qui correspond à un TCAC de 15,22 %.

Quel format d'emballage connaît la croissance la plus rapide dans les applications du cannabis ?

L'emballage flexible se développe à un TCAC de 17,05 % jusqu'en 2031 en raison de sa compatibilité avec l'automatisation et de la réduction des déchets de matériaux.

Pourquoi les biopolymères gagnent-ils du terrain dans l'emballage du cannabis ?

Pourquoi les biopolymères gagnent-ils du terrain dans l'emballage du cannabis ?

Quelle région géographique affichera la croissance la plus élevée ?

L'Asie-Pacifique devrait enregistrer un TCAC de 16,35 % jusqu'en 2031, portée par les réformes en Australie, au Japon et dans les marchés émergents d'Asie du Sud-Est.

Quelle tendance réglementaire influence le plus les futurs emballages de cannabis ?

Les mouvements mondiaux vers un contenu recyclé obligatoire tout en maintenant les normes de résistance aux enfants exercent une double pression sur l'innovation des matériaux et l'ingénierie de conformité.

Dernière mise à jour de la page le: