Taille et part du marché des équipements de brasserie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

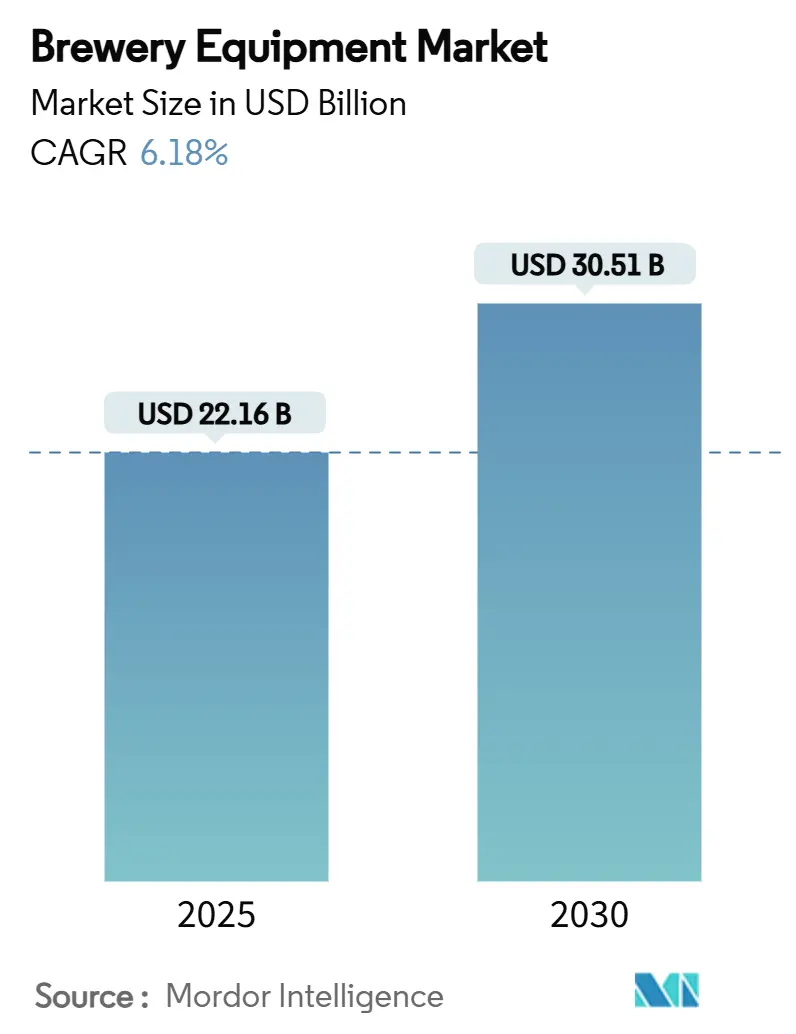

| Taille du Marché (2025) | 22.16 Milliards de dollars |

| Taille du Marché (2030) | 30.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.18% CAGR |

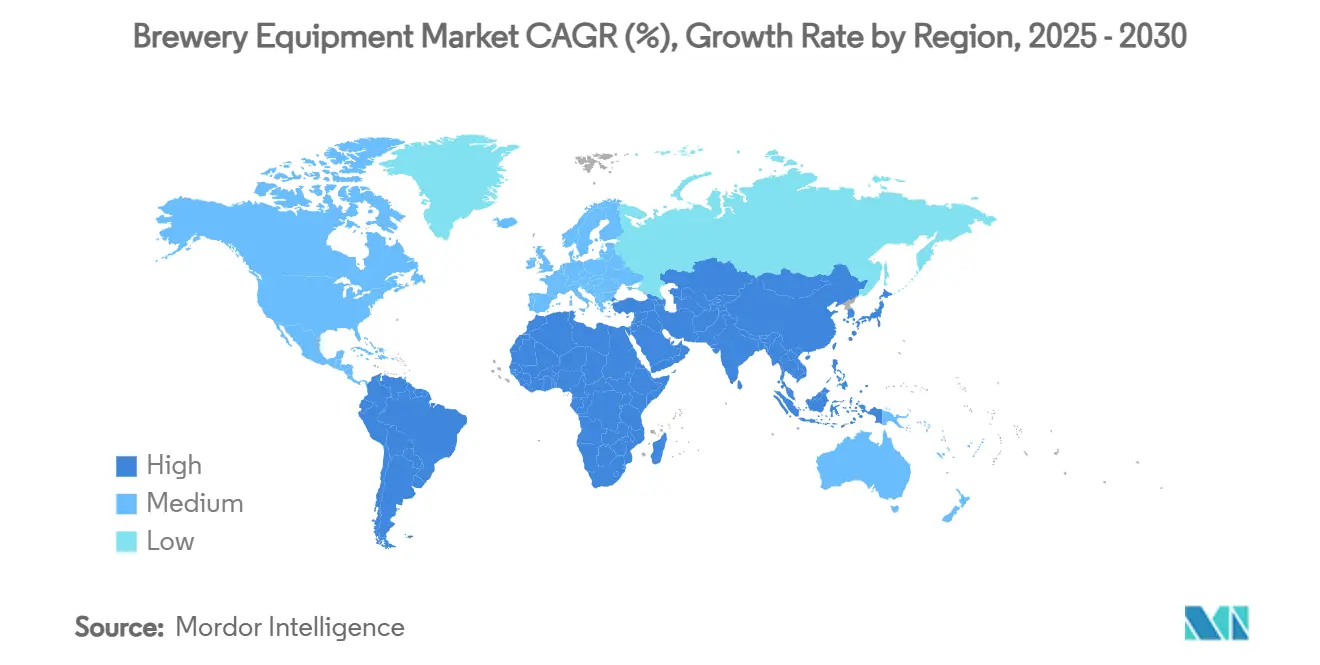

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

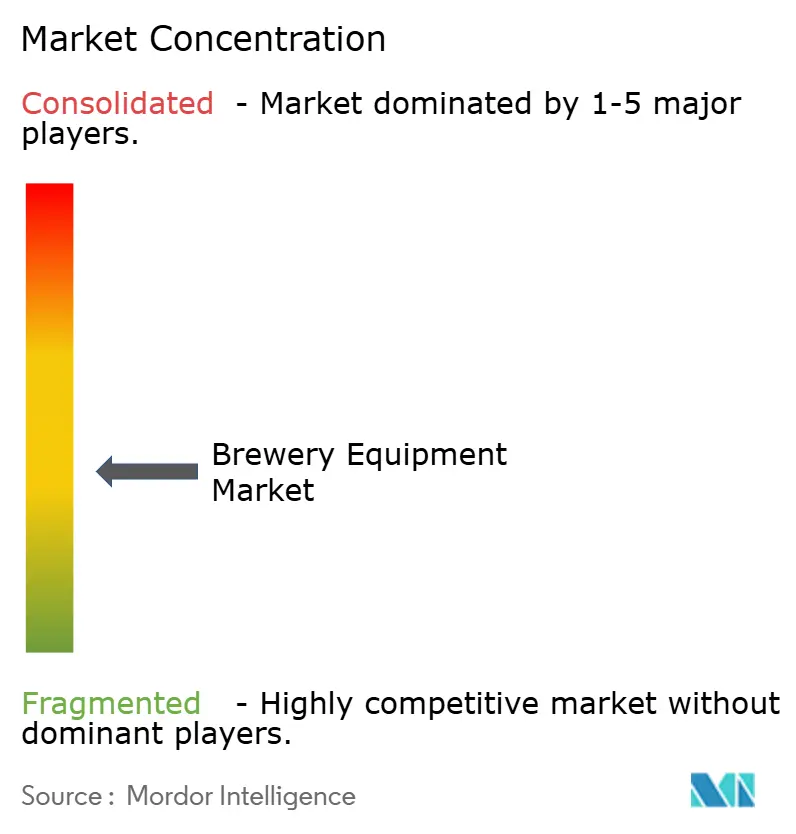

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de brasserie par Mordor Intelligence

La taille du marché des équipements de brasserie est évaluée à 22,61 milliards USD en 2025 et devrait atteindre 30,51 milliards USD d'ici 2030, enregistrant un CAGR de 6,18 % au cours de la période de prévision. Les avancées technologiques, telles que l'automatisation, les systèmes économes en énergie et la surveillance activée par IoT, transforment les opérations des brasseries. Ces innovations permettent aux fabricants d'améliorer la productivité, de réduire les temps d'arrêt et de maintenir la cohérence des produits. L'Europe détient une part de marché dominante, mais la région Asie-Pacifique connaît une croissance rapide, portée par la hausse des revenus disponibles et l'évolution des préférences en matière de bière dans des pays comme l'Inde et la Chine. La tendance à la premiumisation et un engouement croissant pour la bière artisanale stimulent à la fois les mises à niveau des équipements et les nouvelles installations. De plus, alors que les brasseries se tournent vers une production durable, elles adoptent des technologies d'économie d'eau et à faibles émissions. L'intégration de systèmes de maintenance prédictive aide en outre les brasseries à optimiser leurs opérations en réduisant les pannes d'équipements imprévues. Par ailleurs, l'adoption de technologies de filtration avancées garantit une production de bière de meilleure qualité tout en minimisant les déchets. L'accent croissant mis sur la numérisation permet également aux brasseries de tirer parti de l'analyse des données pour la prévision de la demande et la gestion des stocks.

Principaux enseignements du rapport

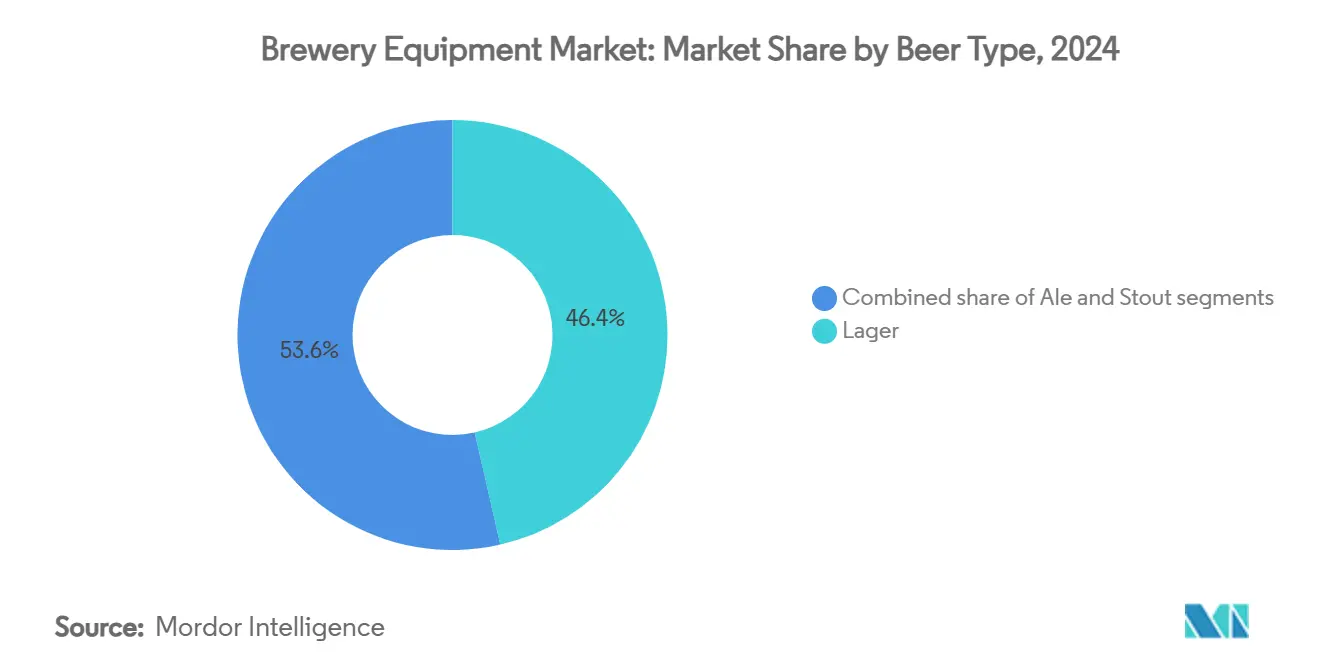

- Par type de bière, la lager a dominé avec une part de 46,43 % en 2024, tandis que l'ale devrait afficher un CAGR de 8,58 % sur l'horizon de prévision.

- Par type d'équipement, les équipements de fermentation ont représenté 37,65 % du chiffre d'affaires de 2024, tandis que les équipements d'emballage devraient enregistrer un CAGR de 7,52 % jusqu'en 2030.

- Par type de brasserie, les microbrasseries détenaient 66,75 % de la part de 2024 ; les brasseries artisanales affichent la croissance la plus élevée avec un CAGR de 9,16 % jusqu'en 2030.

- Par mode de fonctionnement, les installations entièrement automatiques ont représenté 79,52 % des installations de 2024 ; le segment devrait se développer à un CAGR de 6,78 % d'ici 2030.

- Par géographie, l'Europe a conservé 39,54 % du chiffre d'affaires de 2024 ; l'Asie-Pacifique devrait progresser à un CAGR de 8,47 % jusqu'en 2030.

Tendances et perspectives du marché mondial des équipements de brasserie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du tourisme brassicole | +1.2% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Nombre croissant de microbrasseries | +0.8% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Demande accrue de bières premium et artisanales | +0.6% | Marchés développés | Long terme (≥ 4 ans) |

| Avancées technologiques dans les équipements de brassage | +0.9% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Besoin croissant d'automatisation et d'efficacité | +0.7% | Régions à coût de main-d'œuvre élevé | Court terme (≤ 2 ans) |

| Réglementations plus strictes en matière de sécurité alimentaire et de normes de qualité | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant de microbrasseries

À mesure que le nombre de microbrasseries augmente, le marché des équipements de brasserie évolue, favorisant de plus en plus les systèmes compacts adaptés à la production en petites séries et diversifiée. En 2024, les États-Unis comptaient 9 796 brasseries artisanales, dont 2 029 classées comme microbrasseries. La répartition comprenait 3 552 brewpubs, 3 936 brasseries avec salle de dégustation et 279 brasseries artisanales régionales, soulignant la domination des producteurs à petite échelle [1]Source : Brewers Association, "National Beer Statistics 2024," brewersassociation.org. Cette prolifération a accru la demande de systèmes de brassage modulaires et économes en espace, permettant des transitions rapides tant dans les volumes de production que dans les styles de bière. De même, la scène brassicole artisanale en Chine est en plein essor, avec plus de 13 000 entreprises actives en 2023, signalant un besoin croissant d'équipements polyvalents dans ces marchés en développement. Les fabricants d'équipements en prennent note, introduisant des innovations comme la remplisseuse de canettes Craftmate de Krones, conçue pour les petits brasseurs recherchant une automatisation de qualité professionnelle sans l'espace étendu ni le budget conséquent. Étant donné que les microbrasseries opèrent généralement avec des tailles de lots comprises entre 100 et 15 000 litres, les besoins diversifiés de ce segment stimulent les innovations en matière d'équipements et d'installations, propulsant la croissance globale du marché.

Augmentation du tourisme brassicole

Le tourisme brassicole stimule la croissance du marché des équipements de brasserie, incitant les installations de brassage sur site à se développer et à se moderniser dans le but d'améliorer l'expérience des visiteurs. En 2023, les brasseries artisanales dans des États comme le Colorado et l'Oregon ont enregistré une fréquentation record. De nombreux opérateurs ont répondu en investissant dans des lignes de brassage visibles, des systèmes pilotes et des fermenteurs intégrés aux salles de dégustation, tous visant à offrir des visites immersives. Le rapport du programme de développement des exportations de la Brewers Association de mai 2025 souligne cette tendance, notant que les événements commerciaux internationaux ont attiré près de 44 000 visiteurs, soit une hausse de 5 % par rapport à 2024 [2]Source : Brewers Association, "Export Development Program News – May 2025," brewersassociation.org. Les événements ont réuni 600 exposants, 130 acheteurs de 47 pays et des participants originaires de 82 nations. Cet essor du tourisme ne stimule pas seulement la demande de systèmes de brassage essentiels, mais aussi celle d'équipements plus petits et esthétiquement conçus, adaptés aux opérations ouvertes au public. En Europe, des villes comme Bruxelles et Prague modernisent leurs infrastructures brassicoles en réponse à la hausse des réservations de visites. Pendant ce temps, en Inde, des pôles émergents de tourisme brassicole comme Bengaluru investissent dans des systèmes de brassage visuellement attrayants et économes en espace pour leurs brewpubs. Les fabricants d'équipements sont à la hauteur, concevant des systèmes modulaires qui allient harmonieusement automatisation et design, répondant aux besoins de production tout en amplifiant l'engagement des visiteurs.

Demande accrue de bières premium et artisanales

Alors que les consommateurs accordent de plus en plus d'importance à la diversité des saveurs et à la qualité, les brasseries se tournent vers des systèmes avancés permettant un contrôle précis des ingrédients, de la fermentation et de la personnalisation des lots. L'évolution vers des profils de saveurs uniques pousse les producteurs à investir dans des équipements prenant en charge une gamme diversifiée de styles de bière tout en garantissant cohérence et efficacité. En Inde, les brewpubs urbains dans des villes comme Bengaluru et Hyderabad connaissent une tendance à la premiumisation. Les opérateurs modernisent leurs installations en adoptant des salles de brassage modulaires et des lignes de remplissage automatisées, soulignant une demande pour des systèmes de brassage haut de gamme. Pendant ce temps, le segment de la bière artisanale en Chine connaît une expansion rapide, avec des acteurs locaux investissant dans des équipements de brassage intelligents pour s'aligner sur l'évolution des goûts des consommateurs. Les fabricants d'équipements intensifient leurs efforts, proposant des systèmes mettant l'accent sur la flexibilité des lots, la surveillance numérique et l'efficacité énergétique, séduisant les producteurs visant une différenciation premium. De plus, comme les bières premium ont généralement des durées de conservation plus courtes et exigent une manipulation méticuleuse, le besoin de stockage optimisé pour la chaîne du froid et de systèmes avancés de mise en fût est en hausse. La popularité croissante des bières artisanales en édition limitée et saisonnières pousse les brasseries à rechercher des systèmes évolutifs en petites séries qui facilitent des changements rapides de formulation sans perturber les opérations globales.

Besoin croissant d'automatisation et d'efficacité

Les brasseries se tournent de plus en plus vers l'automatisation pour améliorer l'efficacité opérationnelle, rationaliser la production, réduire les coûts de main-d'œuvre et garantir la cohérence des produits. En 2023, plusieurs brasseries de taille moyenne aux États-Unis ont adopté des systèmes de salle de brassage entièrement automatisés. Ces systèmes sont équipés de surveillance en temps réel, d'automatisation CIP (nettoyage en place) et de fonctionnalités de maintenance prédictive, aidant les brasseries à faire face aux pénuries de main-d'œuvre et à maintenir des normes de qualité. Par exemple, des brasseurs artisanaux dans le nord-ouest du Pacifique ont noté une augmentation du débit après avoir installé des contrôles de fermentation semi-automatisés, ce qui a réduit les erreurs de lot et diminué les temps d'arrêt. En Inde, des chaînes de brewpubs urbains de premier plan utilisent désormais des systèmes de brassage basés sur SCADA. Ces systèmes optimisent non seulement la production quotidienne en plusieurs lots, mais contribuent également à la conservation de l'énergie et de l'eau. Pendant ce temps, les brasseries en Chine exploitent des capteurs intégrés à l'IA pour superviser les étapes de fermentation et automatiser les décisions clés, conduisant à des délais d'exécution plus rapides. En réponse, les fournisseurs d'équipements déploient des modules d'automatisation prêts à l'emploi. Ceux-ci comprennent des lignes d'emballage robotisées et des tableaux de bord de brassage numérique, spécialement conçus pour les producteurs de petite et moyenne taille.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés | −0.8% | Marchés émergents | Court terme (≤ 2 ans) |

| Exigences réglementaires strictes pour la production d'alcool | −0.6% | Mondial | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement en matières premières | −0.4% | Régions acier/aluminium | Moyen terme (2 à 4 ans) |

| Complexité du brassage de styles de bière diversifiés | −0.3% | Marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux élevés

L'intensité capitalistique représente un défi majeur pour le marché des équipements de brasserie, en particulier pour les petits opérateurs et les nouveaux entrants sur les marchés émergents. En 2024, l'acquisition par Tilray de quatre brasseries artisanales auprès de Molson Coors a mis en évidence les pressions croissantes pesant sur les brasseurs indépendants. Beaucoup font désormais face au dilemme de se développer ou de quitter le marché, principalement en raison de la flambée des coûts liés aux équipements et aux mises à niveau opérationnelles. Aggravant la situation, les droits de douane sur les importations d'acier et d'aluminium fixés à 25 % et relevés en 2025 ont entraîné une hausse de 15 à 20 % des prix des équipements de brassage. Cette hausse a resserré les budgets d'investissement des petits acteurs, qui manquent souvent du poids nécessaire pour négocier des remises sur volume. Ces contraintes financières ne se limitent pas aux achats d'équipements. Elles englobent également l'installation, la mise en service et la maintenance spécialisée, qui nécessitent toutes des techniciens qualifiés et des pièces propriétaires. Ces exigences font de l'entrée ou de l'expansion un obstacle financier redoutable pour de nombreuses startups et microbrasseries. De plus, les disparités d'accès au financement amplifient ces défis. Dans de nombreux marchés émergents, l'absence de prêts ou de subventions adaptés aux équipements de brasserie freine le développement des infrastructures et limite l'adoption des équipements.

Perturbations de la chaîne d'approvisionnement en matières premières

La volatilité des prix et de la disponibilité des matières premières représente un défi majeur pour le marché des équipements de brasserie, perturbant les structures de coûts et retardant les investissements en capital. En 2024, alors que la production mondiale de houblon a enregistré une hausse de 11,5 %, la superficie totale cultivée en houblon a diminué de 3,3 % pour atteindre 60 641 hectares. Cette divergence introduit une incertitude dans la chaîne d'approvisionnement brassicole et complique la planification des capacités pour les fabricants d'équipements. Un tel décalage souligne la fragilité des chaînes d'approvisionnement en ingrédients, en particulier dans les régions dépendant d'une qualité et d'un volume de houblon constants. Parallèlement, les brasseries sont de plus en plus préoccupées par les contaminants chimiques, allant des amines biogènes et des métaux lourds aux mycotoxines et aux résidus de pesticides. En conséquence, beaucoup adoptent des programmes de contrôle qualité basés sur HACCP. Ces programmes nécessitent des investissements dans des équipements de surveillance et de test spécialisés [3]Source : Yanjun Zhang, "Chemical Risk Management in Brewing: Toxins and HACCP Implementation," mdpi.com. Cela augmente non seulement l'intensité capitalistique, mais limite également les options d'achat, en particulier pour les petits brasseurs sur des marchés sensibles aux coûts. Collectivement, ces défis entravent les efforts de modernisation, prolongent les cycles de renouvellement des équipements et favorisent l'aversion au risque parmi les brasseurs, freinant en fin de compte la croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bière : la domination de la lager stimule la standardisation des équipements

En 2024, la bière lager a obtenu une part dominante de 46,43 % du marché mondial, soulignant son attrait généralisé et l'efficacité de ses méthodes de production. Cette position dominante est principalement attribuée aux techniques de brassage standardisées. Ces méthodes optimisent l'utilisation des équipements, notamment en maintenant des températures de fermentation constantes et en respectant des délais de traitement prévisibles, ce qui stimule à son tour la production. Les grands brasseurs tirent parti des économies d'échelle, utilisant des salles de brassage uniformes à haute capacité et des cuves de fermentation spécialement conçues pour la production de lager. Cette stratégie consolide non seulement leur domination sur le marché de la bière, mais renforce également leur leadership dans le secteur mondial des équipements de brasserie.

D'autre part, l'ale est en plein essor, affichant un CAGR impressionnant de 8,58 % prévu jusqu'en 2030. Cette progression est portée par un appétit croissant des consommateurs pour des saveurs diversifiées et l'esprit innovant des brasseries artisanales. La production d'ale nécessite souvent des températures de fermentation plus élevées et une variété de souches de levure. En conséquence, les brasseries canalisent leurs investissements dans des fermenteurs adaptables en petites séries et des systèmes de contrôle avancés, leur permettant de s'adapter facilement aux modifications fréquentes de recettes. Bien que la production de stout reste une niche, elle connaît une croissance, due en partie à la tendance croissante des bières nitro. Cette progression a conduit les fabricants d'équipements à concevoir des systèmes spécialisés adaptés à la manipulation des malts torréfiés et à l'infusion d'azote.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type d'équipement : la technologie de fermentation mène l'évolution du marché

En 2024, les équipements de fermentation captent une part dominante de 37,65 % du marché, soulignant leur rôle central dans la production de bière et l'adoption continue de technologies de contrôle sophistiquées. Ces systèmes modernes permettent aux brasseurs de surveiller en temps réel des paramètres essentiels tels que les niveaux d'oxygène, le pH, la densité, la pression et la température. Ces capacités améliorent non seulement l'utilisation des cuves et la cohérence, mais minimisent également la variabilité des lots. Ces améliorations sont cruciales tant pour les producteurs artisanaux que pour les producteurs à grande échelle soucieux d'améliorer l'efficacité opérationnelle et de garantir une qualité de produit irréprochable.

Les équipements d'emballage sont les plus performants, affichant un CAGR robuste de 7,52 % jusqu'en 2030. Cette progression est portée par l'adoption croissante par les brasseries de solutions automatisées et un glissement prononcé vers les formats en canettes. Pour répondre à l'appétit croissant des consommateurs pour la commodité et la variété, les remplisseuses à grande vitesse et flexibles ainsi que les fonctionnalités de changement de format automatisé deviennent rapidement la norme. Parallèlement, les équipements de brassage évoluent, prenant désormais en charge l'efficacité d'extraction et le brassage à haute densité. Cette évolution permet aux brasseurs d'augmenter la production sans sacrifier la qualité. La catégorie « Autres » englobe des systèmes essentiels tels que les unités de nettoyage automatisées, les instruments de contrôle qualité et les outils d'automatisation des processus.

Par type de brasserie : le segment des microbrasseries façonne l'innovation en matière d'équipements

En 2024, les microbrasseries commandent une part dominante de 66,75 % du marché des brasseries, soutenues par une vague mondiale de projets de brassage à petite échelle. Cette domination a stimulé une demande accrue de systèmes de brassage compacts et adaptables, spécialement conçus pour des tailles de lots allant de 100 à 15 000 litres. En réponse, les fabricants d'équipements déploient des solutions adaptées à ces espaces plus petits et à des volumes de production réduits. De plus, les évolutions réglementaires, comme la récente décision de la Thaïlande de lever les plafonds de production, stimulent les investissements dans les microbrasseries, en particulier sur les marchés en plein essor d'Asie du Sud-Est.

Les brasseries artisanales sont en plein essor, affichant un CAGR de 9,16 % prévu jusqu'en 2030. Alors que ces opérateurs augmentent leurs capacités et intègrent des systèmes automatisés, ils garantissent qualité et efficacité même à des volumes plus élevés. Autrefois considérées comme des acteurs de niche, ces brasseries se taillent désormais des positions compétitives sur les marchés régionaux, mariant habilement innovation et échelle. Les fournisseurs d'équipements, reconnaissant cette évolution, proposent des systèmes de brassage modulaires et évolutifs. Ces systèmes permettent aux brasseries d'étendre leurs opérations tout en préservant la flexibilité et une différenciation de produit distincte. Cette évolution met en évidence une tendance significative du secteur : à mesure que les microbrasseries mûrissent, elles transitionnent vers des opérations à l'échelle artisanale, tout en maintenant leur agilité et leur présence unique sur le marché.

Par mode de fonctionnement : la domination de l'automatisation reflète les impératifs d'efficacité

En 2024, les systèmes entièrement automatiques commandent une part dominante de 79,52 % du marché des modes de fonctionnement, et ils ne font pas que mener ; ils croissent à un CAGR soutenu de 6,78 %, prévu jusqu'en 2030. Cette progression souligne un pivot prononcé du secteur vers l'automatisation, visant à renforcer l'efficacité, à réduire la dépendance à la main-d'œuvre et à maintenir la qualité des produits. En tirant parti de ces systèmes, les brasseries peuvent réduire considérablement les interventions manuelles, tout en exerçant un contrôle rigoureux sur les paramètres critiques du brassage. Cela rend l'automatisation indispensable pour les opérations à grande échelle et à volume élevé. D'autre part, les systèmes semi-automatiques conservent leur influence dans les petites brasseries et les niches spécialisées, où la flexibilité et la supervision directe sont primordiales.

Dans l'ensemble, des petites aux moyennes et même aux brasseries artisanales régionales, la marche vers la pleine automatisation est indéniable. Ces établissements n'observent pas seulement la tendance ; ils modernisent activement leurs équipements pour rester dans la course. Ils peuvent rapidement identifier et corriger les anomalies de processus, conduisant à des réductions significatives du gaspillage de ressources et prévenant les écueils de qualité comme la contamination ou l'oxydation. Ces avancées ne sont pas isolées ; elles s'inscrivent dans le cadre du mouvement plus large de l'Industrie 4.0. Les brasseries adoptent désormais des systèmes d'exécution de la fabrication (MES) et des outils pilotés par l'IA, guidant de manière transparente la production depuis la réception initiale des céréales jusqu'à l'emballage final.

Analyse géographique

En 2024, l'Europe domine le marché des équipements de brasserie, captant 39,54 % de la part de marché. Ce leadership est ancré dans les riches traditions brassicoles de l'Europe, un réseau dense de brasseries spécialisées et une infrastructure bien établie. L'Allemagne se distingue, mettant en avant des pratiques de production établies, des normes de qualité strictes et une demande d'équipements avancés répondant aux segments de bière premium et artisanale. De plus, face à la montée des pressions réglementaires et à la demande des consommateurs pour la durabilité, les brasseries canalisent leurs investissements dans des technologies réduisant la consommation d'eau et d'énergie, consolidant la position de l'Europe en tant que leader de l'innovation brassicole.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, affichant un CAGR de 8,47 % prévu jusqu'en 2030. Cette progression est attribuée à l'attrait croissant de la bière artisanale, à la hausse des revenus disponibles et aux évolutions politiques favorables dans les économies émergentes. Prenons l'exemple de la Chine : le pays a connu une hausse notable de la production de bière artisanale, conduisant à des investissements significatifs dans des systèmes de brassage contemporains pour répondre aux attentes accrues des consommateurs. Pendant ce temps, en Asie du Sud-Est, des pays comme la Thaïlande mettent en œuvre des réformes réglementaires, autorisant désormais l'expansion des microbrasseries, ce qui stimule à son tour la demande d'équipements de brassage modernes.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent des trajectoires de croissance modérées à stables, influencées par les dynamiques des marchés régionaux et les pivots stratégiques. Les brasseries nord-américaines, en particulier les brasseries de taille moyenne et artisanales, s'orientent vers la consolidation et les mises à niveau de l'automatisation, en réponse aux pressions concurrentielles croissantes et aux coûts inflationnistes. D'autre part, alors que l'Amérique du Sud et le Moyen-Orient font face à des défis tels que les obstacles réglementaires et les taux historiquement faibles de consommation de bière, ils voient une lueur d'espoir : l'urbanisation et l'essor du tourisme ouvrent la voie à des opportunités d'équipements en plein essor.

Paysage concurrentiel

Sur le marché des équipements de brasserie, une fragmentation modérée façonne le paysage concurrentiel. Les acteurs clés comme Krones AG, GEA Group et Alfa Laval s'appuient sur des gammes de produits étendues et une infrastructure de services mondiale pour détenir des parts de marché significatives. Ces leaders du secteur adoptent des stratégies marketing mettant l'accent sur les services à valeur ajoutée, la confiance dans la marque et la personnalisation. Par exemple, Krones se positionne comme un fournisseur de solutions complètes, soulignant ses solutions de brassage de bout en bout et son solide support après-vente, répondant aux besoins des brasseurs à grande échelle comme artisanaux.

L'innovation technologique constitue la pierre angulaire de la différenciation concurrentielle. Les entreprises leaders intègrent des capacités d'automatisation, d'IA et d'IoT dans leurs systèmes de brassage. Un exemple phare est la plateforme BrewMonitor de Precision Fermentation, qui facilite le suivi de la fermentation en temps réel, aidant les brasseries à minimiser la variabilité des lots et à améliorer la cohérence. Dans le même ordre d'idées, Alfa Laval met l'accent sur une conception modulaire et hygiénique associée à une surveillance intelligente, améliorant la visibilité opérationnelle et réduisant les temps d'arrêt. Ces innovations optimisent non seulement la production, mais répondent également aux exigences des brasseurs en matière d'évolutivité et d'assurance qualité, soulignant l'importance des équipements pilotés par la technologie dans les décisions d'achat.

Les manœuvres stratégiques telles que les fusions, acquisitions et expansions régionales façonnent davantage le positionnement sur le marché. Krones a renforcé sa position en Amérique du Nord en acquérant W.M. Sprinkman, élargissant sa portée auprès des clients de petites et moyennes brasseries. Pendant ce temps, l'acquisition d'Esau & Hueber par le groupe Bühler représente un pari calculé sur la technologie de fermentation, visant à renforcer les synergies dans le brassage et le traitement des protéines. Sur les marchés en plein essor, les fournisseurs d'équipements saisissent les opportunités de croissance via la fabrication localisée et les collaborations de formation, garantissant une livraison rapide et un support sur site.

Leaders du secteur des équipements de brasserie

Krones AG

GEA Group AG

Alfa Laval AB

Paul Mueller Company

The Middleby Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Krones, le premier fabricant mondial de technologies de remplissage et d'emballage, a acquis W.M. Sprinkman Corporation. Fondée en 1929, Sprinkman fournit des équipements de traitement des aliments et des boissons conçus sur mesure, avec une spécialisation dans les secteurs laitier et brassicole.

- Juin 2025 : Diversified Metal Engineering LP a acquis Accent Stainless Steel Manufacturing Group pour sécuriser une capacité clé en main pour les brasseries artisanales. Accent Stainless Steel Manufacturing Group conçoit et fabrique des brasseries clé en main à grande et petite échelle, des équipements de transformation alimentaire, des installations de lait de soja et des équipements pour les secteurs forestier et du traitement des eaux usées.

- Janvier 2024 : Bwanaz a lancé son brasseur domestique automatisé intelligent iGulu F1. Il a été présenté comme un système tout-en-un utilisant l'IA et la technologie « BrewOS » pour automatiser le processus de brassage, du contrôle de la fermentation à la régulation de la pression. Il simplifie le brassage à domicile pour les débutants et permet de créer des bières artisanales personnalisables, des cidres et plus encore avec une opération en un seul geste.

- Janvier 2024 : Mr. Beer a lancé le Pro Brew Kit 2.0, une mise à jour du système de brassage à domicile convivial pour débutants de la marque, maintenant la capacité de 2 gallons tout en présentant éventuellement des matériaux améliorés et un accent sur des mélanges d'ingrédients mis à jour.

Portée du rapport mondial sur le marché des équipements de brasserie

| Ale |

| Lager |

| Stout |

| Équipements de brassage |

| Équipements de fermentation |

| Équipements d'emballage |

| Autres |

| Microbrasserie |

| Brasserie artisanale |

| Automatique |

| Semi-automatique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de bière | Ale | |

| Lager | ||

| Stout | ||

| Par type d'équipement | Équipements de brassage | |

| Équipements de fermentation | ||

| Équipements d'emballage | ||

| Autres | ||

| Par type de brasserie | Microbrasserie | |

| Brasserie artisanale | ||

| Mode de fonctionnement | Automatique | |

| Semi-automatique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de brassage de bière ?

Le marché est évalué à 22,61 milliards USD en 2025 et devrait atteindre 30,51 milliards USD d'ici 2030.

Quel segment d'équipement connaît la croissance la plus rapide ?

Les équipements d'emballage enregistrent le CAGR le plus élevé de 7,52 % durant 2025-2030, alors que les brasseries se tournent vers des solutions de mise en canettes à grande vitesse et des solutions d'embouteillage flexibles.

Pourquoi les systèmes entièrement automatiques sont-ils préférés ?

Ils ont représenté 79,52 % des installations de 2024, car les contrôles automatisés réduisent les coûts de main-d'œuvre, améliorent la cohérence et rationalisent la conformité aux normes strictes de sécurité alimentaire.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche un CAGR de 8,47 % jusqu'en 2030, portée par l'adoption rapide de la bière artisanale en Chine, en Inde et en Asie du Sud-Est.

Dernière mise à jour de la page le: