Taille et Part du Marché des Boissons à Faible Teneur en Alcool

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

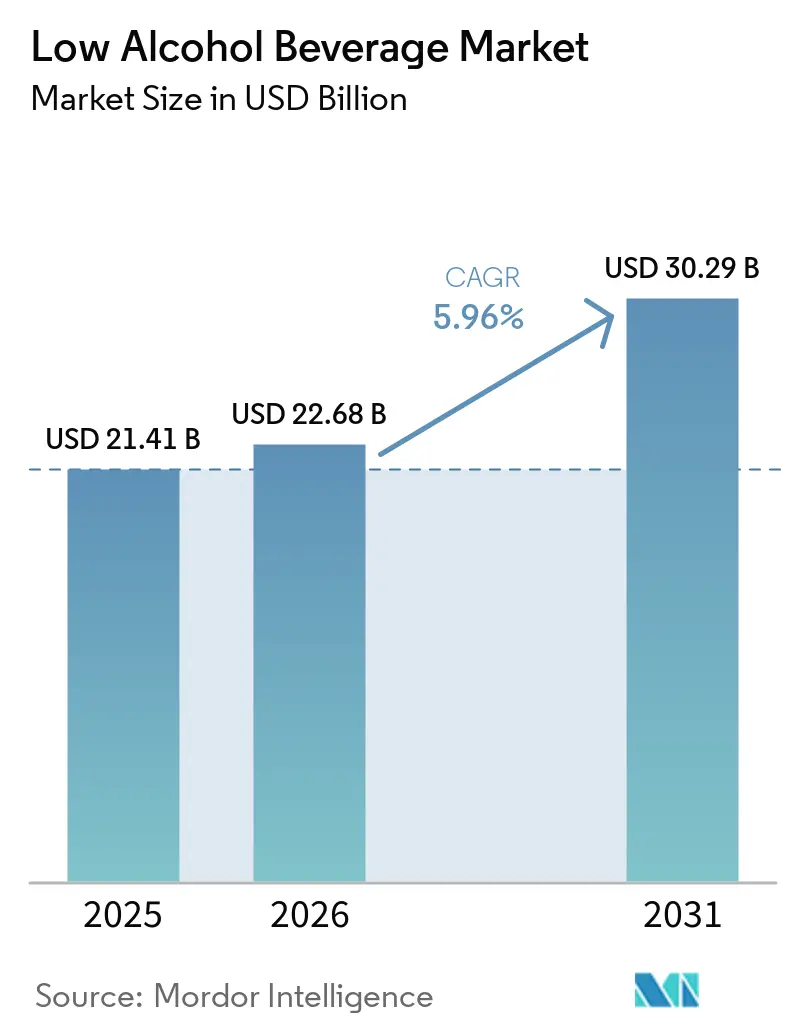

| Taille du Marché (2026) | 22.68 Milliards de dollars |

| Taille du Marché (2031) | 30.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.96% CAGR |

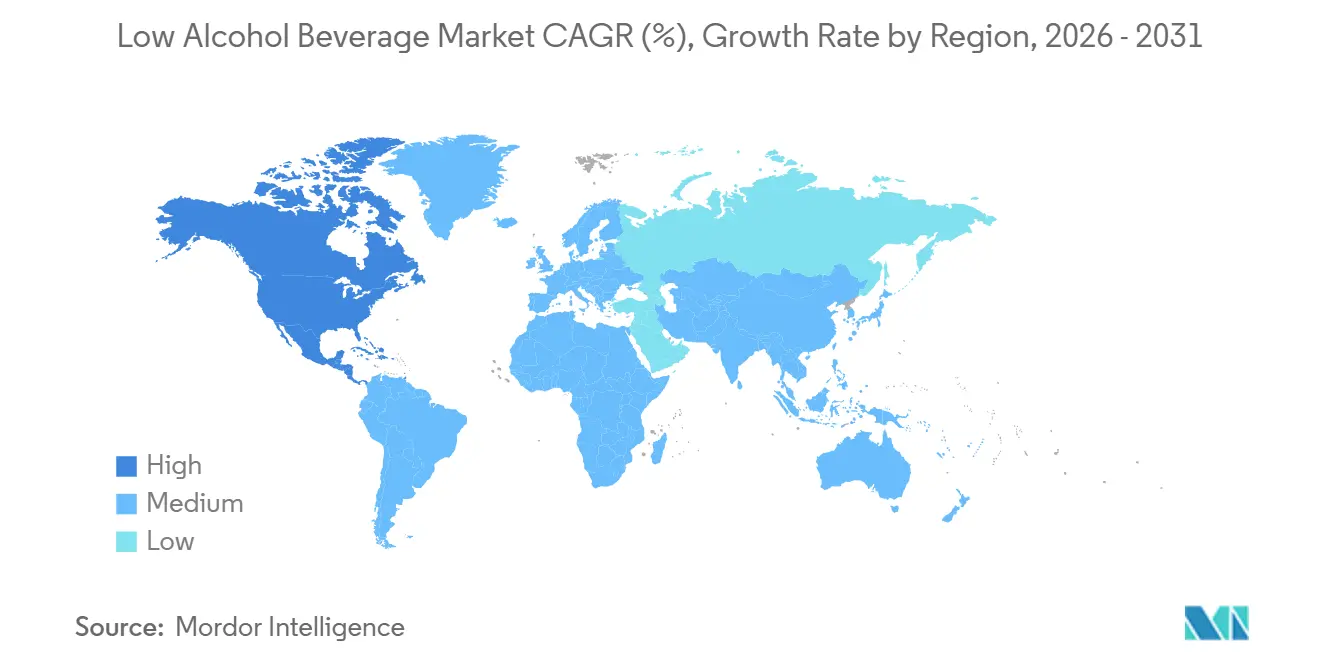

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Boissons à Faible Teneur en Alcool par Mordor Intelligence

Le marché des boissons à faible teneur en alcool connaît une croissance régulière, portée par une évolution mondiale des habitudes de consommation vers la modération, le bien-être et la compatibilité avec les modes de vie. Le marché était évalué à 21,41 milliards USD en 2025 et a progressé à 22,68 milliards USD en 2026, avec des prévisions estimant qu'il atteindra 30,29 milliards USD d'ici 2031, enregistrant un CAGR de 5,96 % durant la période 2026–2031. Cette croissance met en évidence un changement significatif dans les préférences des consommateurs, avec une demande croissante pour des boissons offrant l'attrait social et sensoriel de l'alcool tout en réduisant ses effets néfastes sur la santé. Une plus grande sensibilisation à la forme physique, à la santé mentale, à la gestion des calories et à la prévention des maladies chroniques oriente les décisions d'achat, positionnant les boissons à faible teneur en alcool comme un choix équilibré plutôt qu'un compromis.

Points Clés du Rapport

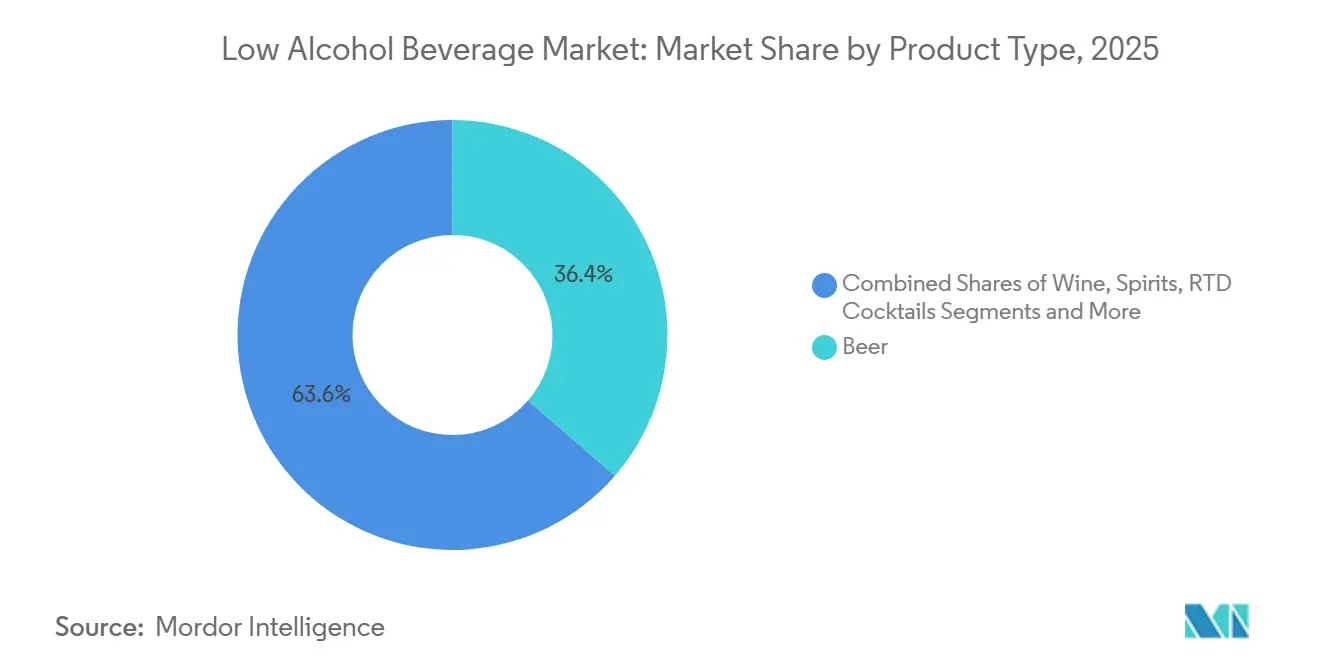

- Par type de produit, la bière a dominé avec 36,37 % de la part du marché des boissons à faible teneur en alcool en 2025, tandis que les cocktails prêts à boire devraient progresser à un CAGR de 6,56 % jusqu'en 2031.

- Par tranche d'alcool, le segment 0,0-0,5 % représentait 68,17 % de la taille du marché des boissons à faible teneur en alcool en 2025 et progressera à un CAGR de 6,42 % jusqu'en 2031.

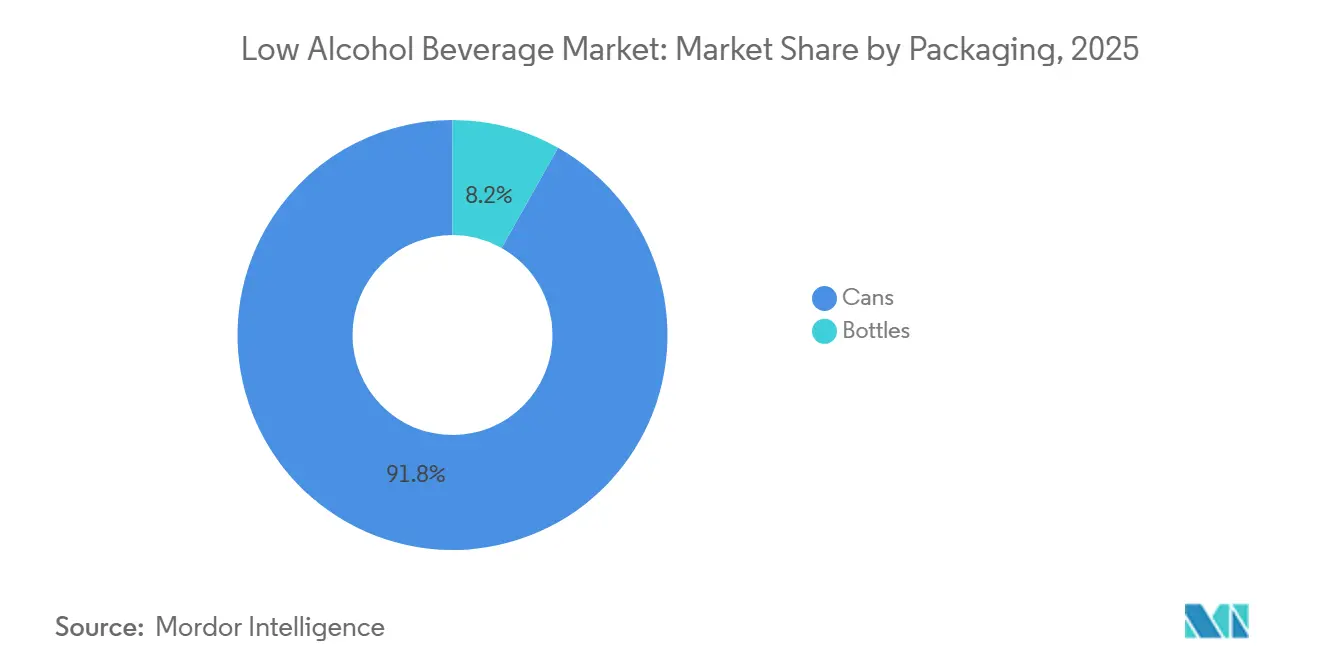

- Par type d'emballage, les canettes représentaient 67,23 % de la part des revenus en 2025, tandis que les bouteilles devraient afficher un CAGR de 5,98 % grâce à leur positionnement premium.

- Par canal de distribution, le commerce de détail a capté 70,04 % des revenus en 2025 ; la restauration est le canal à la croissance la plus rapide avec un CAGR de 6,12 % jusqu'en 2031.

- Par géographie, l'Europe a généré 34,49 % des revenus de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,69 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Boissons à Faible Teneur en Alcool

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et au bien-être | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe et dans les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de produits prêts à boire | +1.0% | Amérique du Nord, Europe, Australie ; émergent en Amérique latine | Court terme (≤ 2 ans) |

| Évolution de la culture de consommation d'alcool chez les jeunes générations | +1.4% | Mondial, porté par l'Amérique du Nord et l'Europe ; s'accélère dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Forte influence des réseaux sociaux et des tendances de style de vie | +0.8% | Mondial, avec une influence maximale en Amérique du Nord, en Europe et dans les marchés d'Asie-Pacifique connectés numériquement | Court terme (≤ 2 ans) |

| Popularité croissante de la premiumisation | +0.9% | Amérique du Nord, Europe, Moyen-Orient ; segments de luxe sélectifs en Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation dans les technologies de brassage et de distillation | +0.7% | Mondial, avec une adoption précoce en Europe et en Amérique du Nord ; mise à l'échelle en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et au bien-être

La sensibilisation croissante à la santé et au bien-être est un moteur important du marché des boissons à faible teneur en alcool, car les consommateurs accordent davantage d'importance au bien-être à long terme, à la prévention des maladies chroniques et à la gestion des calories dans leurs choix de mode de vie. Les préoccupations liées à des affections telles que l'obésité, les troubles hépatiques et la santé cardiovasculaire incitent les individus à réduire leur consommation d'alcool ou à opter pour des alternatives à faible teneur en alcool ou sans alcool, qui présentent moins de risques pour la santé tout en permettant les interactions sociales. De plus, l'accent croissant mis sur la forme physique, les produits à étiquette propre et les régimes équilibrés oriente les consommateurs vers des boissons à faible teneur en calories, à teneur réduite en sucre et à faible teneur en alcool. Par exemple, l'Enquête Nationale sur la Consommation de Drogues et la Santé (NSDUH) de 2024 aux États-Unis a rapporté qu'environ 228,4 millions de personnes âgées de 12 ans et plus avaient consommé de l'alcool à un moment donné de leur vie, soulignant une large base de consommateurs qui reconsidèrent de plus en plus leurs habitudes de consommation en faveur de la modération [1]Source : Enquête Nationale sur la Consommation de Drogues et la Santé (NSDUH), "Consommation d'alcool aux États-Unis : groupes d'âge et caractéristiques démographiques", niaaa.nih.gov.

Demande croissante de produits prêts à boire

La demande croissante de produits prêts à boire est un moteur clé du marché des boissons à faible teneur en alcool. Cette tendance est soutenue par l'évolution des modes de vie des consommateurs qui privilégient la commodité, la portabilité et l'efficacité temporelle. Les boissons prêtes à boire ne nécessitent ni préparation ni mélange, ce qui les rend particulièrement attrayantes pour la consommation en déplacement, les rassemblements informels et l'usage à domicile. Cette commodité résonne fortement auprès des jeunes consommateurs et des populations urbaines qui apprécient des expériences de consommation rapides, cohérentes et sans tracas, sans sacrifier le goût ou la qualité. Par conséquent, les cocktails prêts à boire à faible teneur en alcool, les spritzers et les boissons aromatisées gagnent une traction significative dans les circuits de vente au détail et de restauration. De plus, de nombreuses boissons prêtes à boire à faible teneur en alcool présentent des attributs tels qu'une teneur réduite en sucre, des ingrédients naturels et une faible teneur en calories, s'alignant sur les tendances croissantes en matière de santé et de bien-être.

Évolution de la culture de consommation d'alcool chez les jeunes générations

L'évolution des habitudes de consommation des jeunes générations stimule la croissance du marché des boissons à faible teneur en alcool. Les consommateurs Millennials et de la Génération Z s'éloignent de plus en plus des schémas de consommation excessive traditionnels, privilégiant la modération, le bien-être et une consommation axée sur l'expérience. Ces jeunes démographies adoptent des pratiques de « consommation consciente », choisissant souvent des boissons à faible teneur en alcool ou sans alcool qui permettent la socialisation sans les effets néfastes d'une consommation d'alcool plus élevée. Cette tendance est influencée par une sensibilisation accrue à la santé mentale, aux objectifs de remise en forme et à l'équilibre global du mode de vie, ainsi que par la popularité croissante de mouvements tels que la tendance sobre-curieux. Les données démographiques soutiennent davantage ce changement générationnel. L'Office for National Statistics du Royaume-Uni a rapporté que la population de la Génération Z a atteint environ 13,6 millions en 2024, englobant les individus âgés de 12 à 27 ans [2]Source : Office for National Statistics, "Population de la Génération Z au Royaume-Uni en 2024", ons.gov.uk. Ce groupe de consommateurs substantiel transforme activement les schémas de consommation d'alcool, favorisant des options de consommation plus légères et plus adaptables qui correspondent à leurs valeurs.

Forte influence des réseaux sociaux et des tendances de style de vie

L'influence croissante des réseaux sociaux et des tendances de style de vie est un moteur important du marché des boissons à faible teneur en alcool. Les plateformes numériques façonnent de plus en plus les préférences des consommateurs, les perceptions des marques et les comportements d'achat. Des plateformes comme Instagram, TikTok et YouTube ont renforcé la visibilité des boissons à faible teneur en alcool ou sans alcool grâce à des partenariats avec des influenceurs, des contenus axés sur le style de vie et des présentations de produits visuellement attrayantes. Les jeunes démographies, en particulier, sont fortement influencées par les tendances en ligne qui promeuvent la modération, le bien-être et les modes de vie sobre-curieux, qui deviennent de plus en plus normalisés et aspirationnels. Cette exposition numérique favorise les essais de produits et accélère l'adoption d'alternatives à faible teneur en alcool dans diverses régions. De plus, les réseaux sociaux ont joué un rôle déterminant dans la popularisation des occasions et expériences de consommation modernes, telles que la culture du brunch, la mixologie à domicile et les rassemblements sociaux en plein air, qui s'alignent tous sur la demande d'options de boissons plus légères et plus polyvalentes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Perception d'un goût et d'une qualité inférieurs | -0.9% | Mondial, particulièrement prononcé sur les marchés traditionnels de la bière (Europe, Amérique du Nord) | Moyen terme (2-4 ans) |

| Obstacles réglementaires pour les nouveaux ingrédients | -0.5% | Amérique du Nord (FDA), Europe (EFSA), Asie-Pacifique (organismes nationaux variés) | Long terme (≥ 4 ans) |

| Sensibilisation limitée des consommateurs dans les marchés émergents | -0.6% | Amérique du Sud, Moyen-Orient et Afrique, Asie-Pacifique rurale | Moyen terme (2-4 ans) |

| Complexité de production plus élevée | -0.4% | Mondial, avec un impact plus important sur les petits producteurs manquant d'économies d'échelle | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Perception d'un goût et d'une qualité inférieurs

La perception d'un goût et d'une qualité inférieurs demeure un frein important sur le marché des boissons à faible teneur en alcool. De nombreux consommateurs associent une teneur réduite en alcool à une saveur, un arôme et une expérience de consommation globale diminués. Bien que les avancées technologiques en matière de désalcoolisation et de procédés de brassage aient amélioré la qualité des produits, certains consommateurs traditionnels considèrent encore les boissons à faible teneur en alcool ou sans alcool comme manquant de la profondeur, du corps et de l'authenticité des options à pleine teneur en alcool. Cette perception est particulièrement répandue chez les consommateurs expérimentés qui privilégient la complexité et sont moins enclins à changer à moins que le profil sensoriel ne ressemble étroitement à celui des produits conventionnels. De plus, les générations précédentes de boissons à faible teneur en alcool n'ont souvent pas répondu aux attentes gustatives, laissant un biais durable qui continue de façonner les attitudes des consommateurs.

Obstacles réglementaires pour les nouveaux ingrédients

Les obstacles réglementaires pour les nouveaux ingrédients constituent un défi important sur le marché des boissons à faible teneur en alcool. Alors que les formulations incluent de plus en plus des composants fonctionnels tels que des botaniques, des adaptogènes, des vitamines et des extraits naturels, les fabricants doivent naviguer dans des processus d'approbation réglementaire étendus, des évaluations de sécurité et la conformité à diverses normes alimentaires et de boissons selon les régions. Ces processus sont souvent longs et coûteux, retardant les lancements de produits et entravant la capacité à s'adapter rapidement aux tendances des consommateurs. De plus, le manque d'harmonisation mondiale des cadres réglementaires ajoute de la complexité pour les entreprises opérant sur plusieurs marchés. Des autorités telles que la Food and Drug Administration des États-Unis et l'Autorité Européenne de Sécurité des Aliments appliquent des directives strictes sur l'utilisation des ingrédients, les allégations de santé et la teneur en alcool autorisée, exigeant une conformité rigoureuse de la part des fabricants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Cocktails Prêts à Boire Dépassent la Domination de la Bière

Le segment de la bière représentait 36,37 % des revenus du marché des boissons à faible teneur en alcool en 2025 et continue de dominer en raison de son alignement avec l'évolution des préférences des consommateurs et de son adaptabilité à l'innovation. La bière a historiquement été l'une des boissons alcoolisées les plus largement consommées dans le monde, et sa transition vers des variantes à faible teneur en alcool ou sans alcool a été plus fluide par rapport aux autres catégories. Cela est principalement dû aux techniques de brassage comme la fermentation contrôlée, qui permettent aux fabricants de conserver des profils gustatifs familiers. Cette familiarité sensorielle est cruciale pour l'acceptation des consommateurs, permettant aux buveurs de bière traditionnels d'adopter des options à faible teneur en alcool sans compromettre leur expérience.

Les cocktails prêts à boire devraient croître à un CAGR robuste de 6,56 % jusqu'en 2031, portés par leur capacité à offrir commodité, cohérence et expériences de consommation premium dans un format unique. Ce segment gagne en traction alors que les consommateurs préfèrent de plus en plus des boissons sans tracas qui éliminent le besoin de mélanger ou de compétences en bartending, les rendant adaptées à la consommation à domicile, aux événements en plein air et aux rassemblements sociaux. Le segment attire particulièrement les jeunes consommateurs, qui privilégient la variété, la portabilité et les produits visuellement attrayants. De plus, les réseaux sociaux et la culture croissante du cocktail renforcent davantage sa popularité. L'inclusion d'attributs meilleurs pour la santé, tels qu'une faible teneur en sucre, des ingrédients naturels et un positionnement à étiquette propre, aligne les cocktails prêts à boire sur les tendances plus larges en matière de santé et de bien-être.

Par Teneur en Alcool par Volume (ABV) : Les Formulations Sans Alcool Dominent

Le segment 0,0–0,5 % ABV représentait 68,17 % de la part de marché en 2025 et devrait croître à un CAGR de 6,42 % jusqu'en 2031, soulignant son rôle de principal moteur du marché des boissons à faible teneur en alcool. La domination de ce segment est principalement due à la préférence croissante des consommateurs pour l'évitement total ou quasi-total de l'alcool tout en profitant des aspects sensoriels et sociaux des boissons alcoolisées traditionnelles. Les produits dans cette gamme sont généralement considérés comme sans alcool

, ce qui les rend particulièrement attrayants pour les consommateurs soucieux de leur santé, les personnes ayant des modes de vie axés sur la forme physique et ceux qui s'engagent dans des tendances comme la consommation consciente et le mouvement sobre-curieux.

Les segments 0,5–1,2 % et 1,2–2,5 % ABV répondent à des besoins de consommateurs de niche, ciblant les individus qui préfèrent une légère expérience alcoolisée tout en maintenant le contrôle de leur consommation et de leur fonctionnalité. Ces segments sont particulièrement attrayants pour ceux qui ne s'abstiennent pas totalement mais recherchent une légère ivresse ou une expérience de consommation progressive, les rendant adaptés aux événements sociaux prolongés, aux rassemblements informels et à la consommation diurne. De plus, ces segments gagnent en popularité auprès des consommateurs expérimentaux et des amateurs de boissons artisanales qui apprécient les profils gustatifs nuancés et sont prêts à explorer des options à faible ABV différenciées.

Par Type d'Emballage : Les Canettes en Tête, les Bouteilles Gagnent du Terrain Premium

Les canettes représentaient 67,23 % de la part d'emballage en 2025, maintenant leur position de format dominant sur le marché des boissons à faible teneur en alcool. Cette domination est principalement attribuée aux avantages fonctionnels et de durabilité des canettes en aluminium, qui s'alignent sur l'évolution des préférences des consommateurs et des réglementations. Selon l'Institut International de l'Aluminium, l'aluminium a atteint un taux de recyclage mondial de 75 % en 2025, faisant des canettes un choix attrayant pour les marques et les consommateurs soucieux de l'environnement. Leur conception légère réduit les coûts de transport et les émissions de carbone, tandis que leur durabilité et leurs capacités de refroidissement plus rapides offrent une commodité pour la consommation en déplacement et les événements en plein air.

Les bouteilles devraient croître à un CAGR de 5,98 % jusqu'en 2031, soulignant leur importance soutenue sur le marché des boissons à faible teneur en alcool malgré la prédominance des canettes. Cette croissance est portée par leur association avec la premiumisation, l'authenticité des produits et les expériences de consommation traditionnelles, notamment dans des segments tels que les vins à faible teneur en alcool, les bières artisanales et les boissons fermentées de spécialité. Les bouteilles en verre, en particulier, sont perçues comme un emballage de haute qualité qui renforce l'image de marque et la confiance des consommateurs, notamment dans les contextes de restauration formelle, de cadeaux et de vente au détail haut de gamme. De plus, elles offrent d'excellentes propriétés barrières, préservant la saveur, la carbonatation et l'arôme sur de longues durées de conservation, ce qui est essentiel pour maintenir la qualité des produits.

Par Canal de Distribution : La Restauration Progresse Malgré la Domination du Commerce de Détail

Les canaux de vente au détail devraient représenter 70,04 % de la part de distribution en 2025, soulignant leur rôle significatif dans l'amélioration de l'accessibilité et la stimulation de la croissance des volumes sur le marché des boissons à faible teneur en alcool. Cette domination est soutenue par la large portée et la commodité offertes par les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes de commerce électronique. Ces canaux offrent collectivement aux consommateurs un accès facile à une large gamme d'options à faible teneur en alcool. Les environnements de vente au détail facilitent une visibilité efficace des produits grâce à des emplacements dédiés en rayon, des promotions en magasin et une segmentation par catégorie, permettant aux consommateurs de comparer efficacement les marques, les saveurs et les niveaux d'ABV.

Le segment de la restauration devrait croître à un CAGR de 6,12 % jusqu'en 2031, soulignant l'importance croissante de la consommation sur place sur le marché des boissons à faible teneur en alcool. Cette croissance est portée par l'inclusion croissante d'options à faible teneur en alcool ou sans alcool dans les bars, restaurants, cafés, hôtels et lounges, où les consommateurs recherchent des menus de boissons diversifiés qui s'alignent sur les tendances de modération et de bien-être. Les établissements de restauration intègrent des bières, des vins à faible teneur en alcool et notamment des cocktails prêts à boire et des offres de style mocktail, permettant aux clients de participer à des occasions de consommation sociale tout en limitant leur consommation d'alcool.

Analyse Géographique

L'Europe représentait 34,49 % des revenus mondiaux en 2025, maintenant sa position de leader sur le marché des boissons à faible teneur en alcool. Cette domination est attribuée à une culture bien établie de la modération, à un fort soutien réglementaire et à l'adoption précoce des innovations sans alcool. La région a connu une large acceptation des bières, vins et boissons prêtes à boire à faible teneur en alcool ou sans alcool, notamment dans des pays tels que l'Allemagne, le Royaume-Uni et l'Espagne, où les consommateurs adoptent de plus en plus des habitudes de consommation consciente. Les grands brasseurs et entreprises de boissons ont investi de manière significative dans l'innovation produit, la premiumisation et l'image de marque, garantissant une haute qualité et une grande variété de produits. De plus, les initiatives gouvernementales favorisant une consommation responsable d'alcool, associées à une forte pénétration du commerce de détail et à une culture horeca robuste, continuent de renforcer la position dominante de l'Europe sur le marché.

La région Asie-Pacifique devrait croître à un CAGR de 6,69 % jusqu'en 2031, portée par une urbanisation rapide, l'évolution des modes de vie et l'évolution des normes sociales autour de la consommation d'alcool. Des pays tels que le Japon, la Chine et la Corée du Sud connaissent une demande croissante pour les boissons à faible teneur en alcool, notamment parmi les jeunes consommateurs urbains à la recherche d'alternatives équilibrées et plus saines. Le Japon se distingue comme un marché de croissance clé, avec une production et des importations de bière en hausse pour répondre à l'évolution des préférences des consommateurs. Par exemple, selon le Ministère des Finances du Japon, les volumes d'importation de bière ont atteint 44,4 millions de litres en 2024, contre 42,75 millions de litres en 2023, reflétant un fort élan dans la catégorie [3]Source : Ministère des Finances du Japon, "Volume d'importation de bière au Japon", mof.go.jp. L'expansion des épiceries de proximité, des points de vente au détail premium et les lancements de produits innovants, notamment dans les boissons prêtes à boire et les boissons aromatisées à faible teneur en alcool, soutient davantage la croissance de la région.

L'Amérique du Nord reste un marché compétitif, caractérisé par une innovation rapide, une forte présence de producteurs artisanaux et un intérêt croissant des consommateurs pour les boissons fonctionnelles et meilleures pour la santé. Les États-Unis et le Canada sont des contributeurs clés, avec une demande croissante pour les bières artisanales à faible teneur en alcool, les seltzers alcoolisés et les cocktails prêts à boire portée par les tendances bien-être et le mouvement sobre-curieux. Pendant ce temps, l'Amérique du Sud émerge progressivement comme un marché, soutenue par l'expansion des populations urbaines et une exposition croissante aux tendances mondiales des boissons, notamment dans des pays comme le Brésil et l'Argentine. Au Moyen-Orient & Afrique, la croissance en est à ses débuts mais montre des promesses. Les préférences culturelles pour les boissons à faible teneur en alcool ou sans alcool, combinées à une population jeune et à un tourisme en hausse, stimulent l'introduction de produits innovants à faible ABV et sans alcool dans les canaux de l'hôtellerie et du commerce de détail.

Paysage Concurrentiel

Le marché des boissons à faible teneur en alcool est modérément fragmenté, avec un mélange de leaders mondiaux des boissons et d'un nombre croissant de producteurs régionaux et axés sur l'artisanat. Des entreprises de premier plan telles que Heineken N.V., Anheuser-Busch InBev, Carlsberg Group, Asahi Group Holdings, Ltd. et Diageo plc maintiennent leur domination grâce à de vastes réseaux de distribution mondiaux, des portefeuilles de marques solides et des investissements continus dans l'innovation produit. Ces entreprises utilisent des technologies avancées de brassage et de désalcoolisation pour créer des variantes à faible teneur en alcool ou sans alcool de haute qualité qui imitent étroitement le goût des boissons traditionnelles. Leurs offres de produits couvrent des catégories telles que la bière, le vin et les cocktails prêts à boire.

Simultanément, des perturbateurs émergents et des producteurs artisanaux ciblent des niches mal desservies, intensifiant la concurrence sur le marché. Les acteurs plus petits mettent l'accent sur la premiumisation, des profils gustatifs distinctifs et des ingrédients fonctionnels, notamment des botaniques et des formulations à faible teneur en sucre, pour se différencier des marques grand public. Ces entreprises s'appuient souvent sur les préférences locales des consommateurs, une image de marque axée sur la durabilité et des canaux de vente directe aux consommateurs pour établir des liens solides avec des publics jeunes et soucieux de leur santé. La popularité croissante des cocktails prêts à boire et des boissons artisanales à faible teneur en alcool par volume (ABV) a encore réduit les barrières à l'entrée, permettant aux startups innovantes de gagner en visibilité et de concurrencer efficacement malgré leur plus petite taille.

L'avantage concurrentiel sur le marché des boissons à faible teneur en alcool dépend de plus en plus de la capacité à équilibrer les économies d'échelle avec la différenciation de marque. Les grandes entreprises bénéficient d'efficacités de coûts, de chaînes d'approvisionnement robustes et d'une portée mondiale, mais doivent continuellement innover et premiumiser leurs offres pour maintenir l'intérêt des consommateurs. À l'inverse, les acteurs de niche s'appuient sur l'agilité, des récits de marque convaincants et des offres de produits uniques pour capter des parts de marché. À mesure que la concurrence s'intensifie, des stratégies telles que les partenariats, les acquisitions et la diversification du portefeuille deviennent essentielles. Les grands acteurs investissent activement dans des marques plus petites ou les acquièrent pour renforcer leur position dans des segments de marché à croissance rapide.

Leaders du Secteur des Boissons à Faible Teneur en Alcool

Heineken N.V.

Anheuser-Busch InBev

Carlsberg Group

The Asahi Group Holdings, Ltd.

Diageo plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Heineken 0.0 a lancé sa première bière sans alcool, sans calorie et sans sucre. La Heineken 0.0 Ultimate offre de douces notes fruitées complétées par un corps malté délicat, le tout sans alcool, calories ni sucre. Elle est doublement brassée pour éliminer l'alcool.

- Juillet 2025 : Asahi Brewery a lancé la bière à faible teneur en alcool « Super Dry Dry Crystal ». Cette nouvelle bière présente une teneur en alcool par volume (ABV) de 3,5 %, contre 5 % ABV pour la série classique Super Dry, tout en conservant une saveur riche et rafraîchissante.

- Janvier 2025 : Lumo a lancé Big Nothing 0,5 %, une bière à faible teneur en alcool d'approvisionnement local développée en collaboration avec la Donzoko Brewing Company de Newcastle. Cette nouvelle offre sera disponible sur les services entre Édimbourg et Londres.

Périmètre du Rapport sur le Marché Mondial des Boissons à Faible Teneur en Alcool

Le marché des boissons à faible teneur en alcool englobe le secteur mondial impliqué dans la production, la distribution et la vente de boissons contenant des niveaux d'alcool réduits par rapport aux boissons alcoolisées traditionnelles. Le marché des boissons à faible teneur en alcool est segmenté par type de produit, teneur en alcool par volume (ABV), type d'emballage, canal de distribution et géographie. Sur la base du type de produit, le marché comprend la bière, le vin, les spiritueux, les cocktails prêts à boire et d'autres boissons à faible teneur en alcool. Sur la base de la teneur en alcool par volume (ABV), le marché est segmenté en 0,0 - 0,5 %, 0,5 - 1,2 %, 1,2 - 2,5 % et 2,5 - 3,5 %. Sur la base du type d'emballage, le marché est segmenté en canettes et bouteilles. Sur la base du canal de distribution, le marché est segmenté en restauration et commerce de détail, le commerce de détail étant subdivisé en supermarchés et hypermarchés, épiceries de proximité, vente au détail en ligne et autres canaux de distribution. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport fournit la taille du marché et les prévisions à la fois en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Bière |

| Vin |

| Spiritueux |

| Cocktails Prêts à Boire |

| Autres |

| 0,0 - 0,5 % |

| 0,5 - 1,2 % |

| 1,2 - 2,5 % |

| 2,5 - 3,5 % |

| Canettes |

| Bouteilles |

| Restauration | |

| Commerce de Détail | Supermarchés et Hypermarchés |

| Épiceries de Proximité | |

| Vente au Détail en Ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Bière | |

| Vin | ||

| Spiritueux | ||

| Cocktails Prêts à Boire | ||

| Autres | ||

| Par Teneur en Alcool par Volume (ABV) | 0,0 - 0,5 % | |

| 0,5 - 1,2 % | ||

| 1,2 - 2,5 % | ||

| 2,5 - 3,5 % | ||

| Par Type d'Emballage | Canettes | |

| Bouteilles | ||

| Par Canal de Distribution | Restauration | |

| Commerce de Détail | Supermarchés et Hypermarchés | |

| Épiceries de Proximité | ||

| Vente au Détail en Ligne | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des boissons à faible teneur en alcool d'ici 2031 ?

La taille du marché des boissons à faible teneur en alcool devrait atteindre 30,29 milliards USD d'ici 2031, progressant à un CAGR de 5,96 % de 2026 à 2031.

Quel type de produit connaît la croissance la plus rapide dans les boissons à faible teneur en alcool ?

Les cocktails prêts à boire devraient enregistrer le CAGR le plus élevé de 6,56 % jusqu'en 2031, dépassant le leadership actuel en volume de la bière.

Quelle tranche d'alcool détient la part majoritaire aujourd'hui ?

Les boissons sans alcool (0,0-0,5 % ABV) représentent 68,17 % des ventes de 2025 et continueront de croître à un CAGR de 6,42 %, renforçant l'alignement réglementaire et la confiance des consommateurs.

Quelle région offre la croissance à court terme la plus forte ?

L'Asie-Pacifique est en tête avec un CAGR prévisionnel de 6,69 %, portée par la montée en puissance de la production au Japon et la demande urbaine en Asie du Sud-Est.

Dernière mise à jour de la page le: