Tamaño y Participación del Mercado de Equipos para Cervecería

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

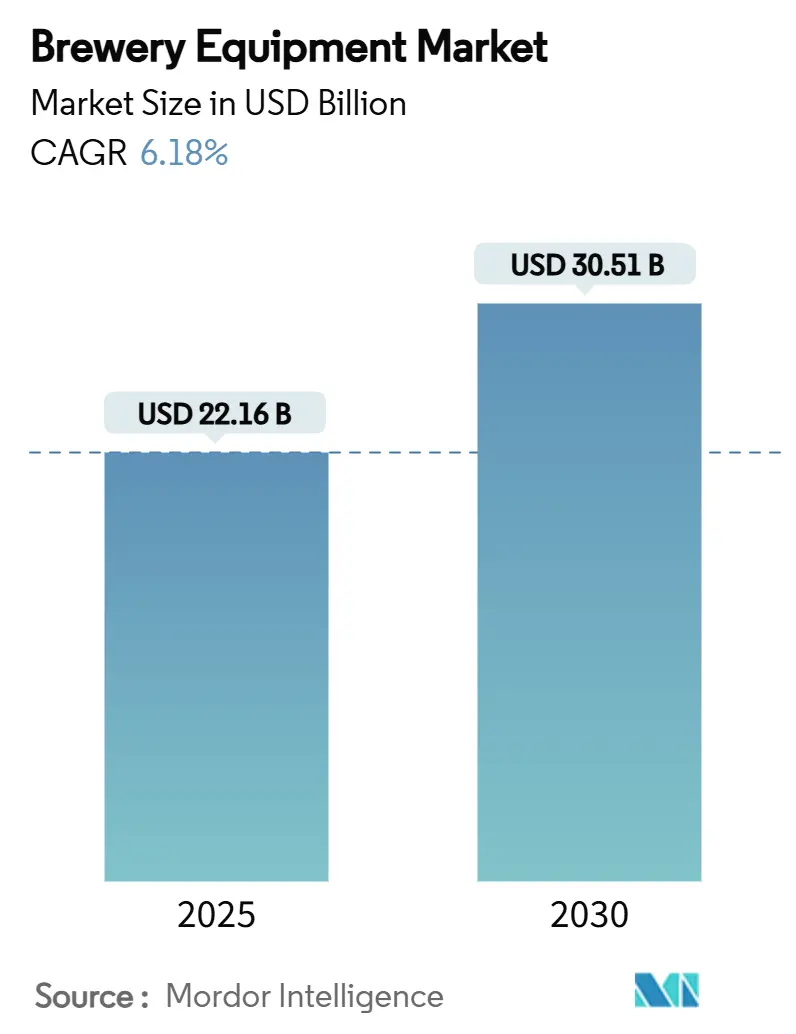

| Tamaño del Mercado (2025) | 22.16 Mil millones de dólares |

| Tamaño del Mercado (2030) | 30.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.18% CAGR |

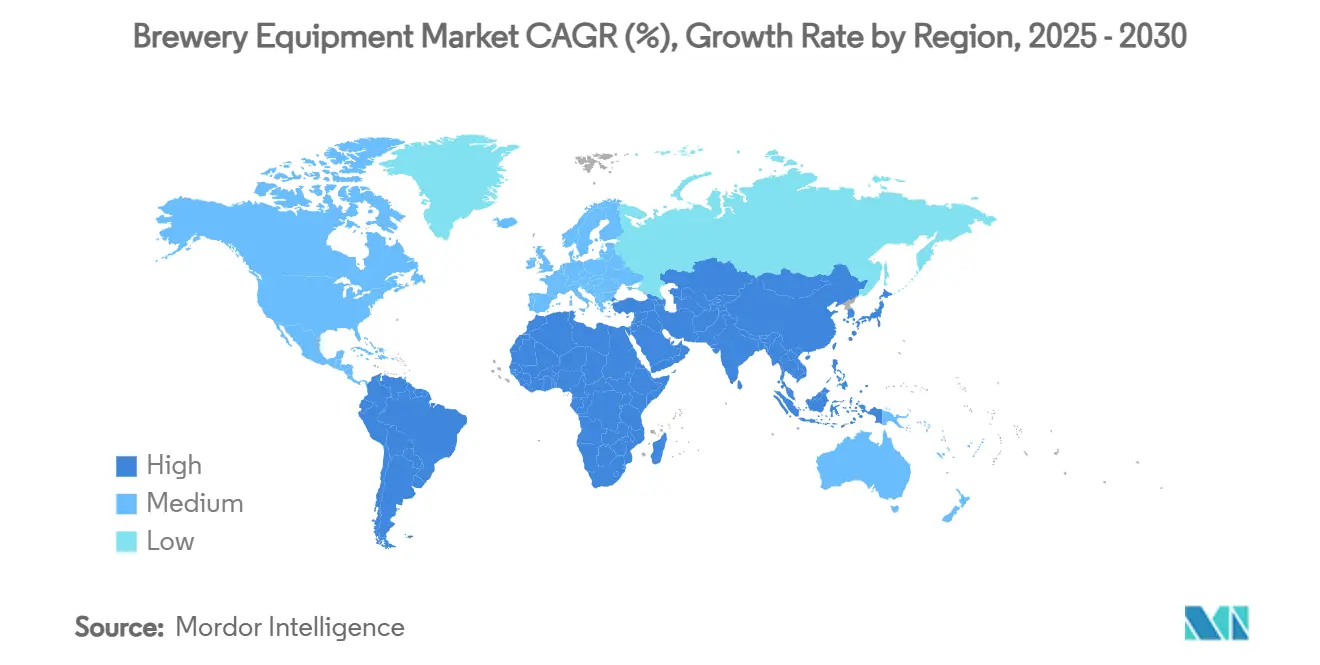

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

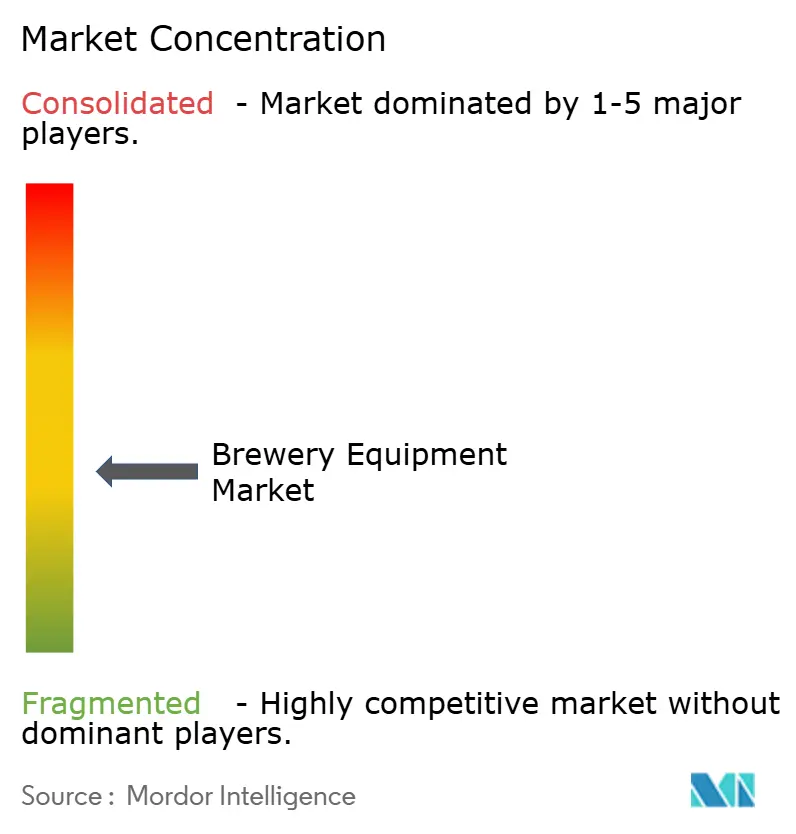

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para Cervecería por Mordor Intelligence

El tamaño del mercado de equipos para cervecería se valora en USD 22.610 millones en 2025 y se proyecta que alcance los USD 30.510 millones en 2030, registrando una CAGR del 6,18% durante el período de pronóstico. Los avances tecnológicos, como la automatización, los sistemas de eficiencia energética y el monitoreo habilitado por IoT, están transformando las operaciones de las cervecerías. Estas innovaciones permiten a los fabricantes mejorar la productividad, reducir el tiempo de inactividad y mantener la consistencia del producto. Europa ostenta una participación de mercado dominante, pero la región de Asia-Pacífico experimenta un rápido crecimiento, impulsado por el aumento de los ingresos disponibles y la evolución de las preferencias cerveceras en países como India y China. La tendencia hacia la premiumización y una creciente afición por la cerveza artesanal están impulsando tanto las actualizaciones de equipos como las nuevas instalaciones. Además, a medida que las cervecerías se orientan hacia una producción sostenible, están adoptando tecnologías de ahorro de agua y bajas emisiones. La integración de sistemas de mantenimiento predictivo está ayudando aún más a las cervecerías a optimizar sus operaciones al reducir las fallas inesperadas de los equipos. Asimismo, la adopción de tecnologías avanzadas de filtración está garantizando una producción de cerveza de mayor calidad al tiempo que minimiza los residuos. El creciente enfoque en la digitalización también está permitiendo a las cervecerías aprovechar el análisis de datos para la previsión de la demanda y la gestión de inventarios.

Conclusiones Clave del Informe

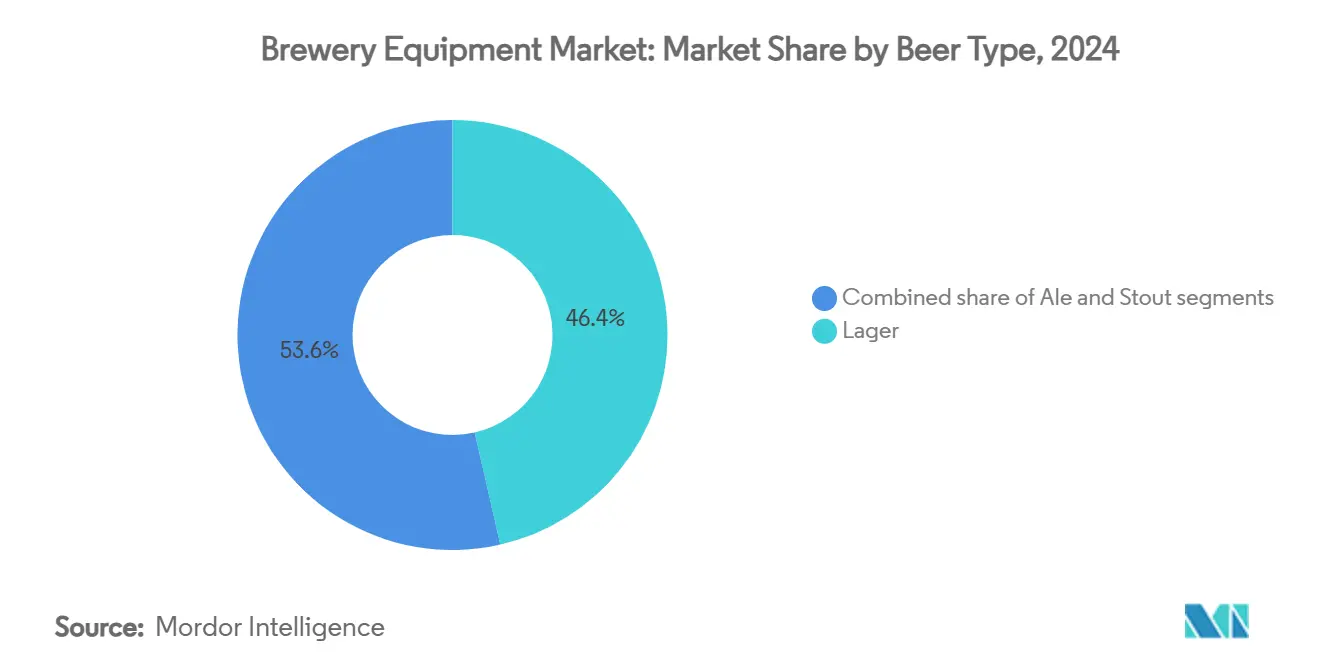

- Por tipo de cerveza, la lager lideró con una participación del 46,43% en 2024, mientras que la ale está proyectada para una CAGR del 8,58% durante el horizonte de pronóstico.

- Por tipo de equipo, los equipos de fermentación representaron el 37,65% de los ingresos de 2024, mientras que se proyecta que los equipos de envasado registren una CAGR del 7,52% hasta 2030.

- Por tipo de cervecería, las microcervecerías mantuvieron el 66,75% de la participación de 2024; las cervecerías artesanales exhiben el mayor crecimiento con una CAGR del 9,16% hasta 2030.

- Por modo de operación, las plantas totalmente automáticas captaron el 79,52% de las instalaciones de 2024; se espera que el segmento se expanda a una CAGR del 6,78% para 2030.

- Por geografía, Europa retuvo el 39,54% de los ingresos de 2024; se prevé que Asia-Pacífico avance a una CAGR del 8,47% hasta 2030.

Tendencias e Información del Mercado Global de Equipos para Cervecería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor turismo cervecero | +1.2% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Número creciente de microcervecerías | +0.8% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Mayor demanda de cerveza premium y artesanal | +0.6% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances tecnológicos en equipos de elaboración de cerveza | +0.9% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Creciente necesidad de automatización y eficiencia | +0.7% | Regiones con alto costo de mano de obra | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre seguridad alimentaria y estándares de calidad | +0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Número Creciente de Microcervecerías

A medida que el número de microcervecerías aumenta, el mercado de equipos para cervecería está evolucionando, favoreciendo cada vez más los sistemas compactos adaptados para la producción en pequeños lotes y de diversa índole. En 2024, Estados Unidos contaba con 9.796 cervecerías artesanales, de las cuales 2.029 estaban clasificadas como microcervecerías. El desglose incluía 3.552 brewpubs, 3.936 cervecerías con sala de degustación y 279 cervecerías artesanales regionales, lo que subraya el dominio de los productores a pequeña escala [1]Fuente: Brewers Association, "Estadísticas Nacionales de Cerveza 2024," brewersassociation.org. Esta proliferación ha intensificado la demanda de sistemas de elaboración modulares y eficientes en espacio, que permiten transiciones rápidas tanto en volúmenes de producción como en estilos de cerveza. De manera similar, la escena de la cerveza artesanal en China está en auge, con más de 13.000 empresas activas a partir de 2023, lo que señala una necesidad emergente de equipos versátiles en estos mercados en desarrollo. Los fabricantes de equipos están tomando nota e introduciendo innovaciones como la llenadora de latas Craftmate de Krones, diseñada para cerveceros más pequeños que buscan automatización de nivel profesional sin necesidad de grandes espacios ni presupuestos elevados. Dado que las microcervecerías típicamente operan con tamaños de lote entre 100 y 15.000 litros, las diversas necesidades de este segmento están impulsando innovaciones en equipos e instalaciones, dinamizando el crecimiento general del mercado.

Mayor Turismo Cervecero

El turismo cervecero está impulsando el crecimiento del mercado de equipos para cervecería, lo que lleva a las instalaciones de elaboración in situ a expandirse y modernizarse con el fin de elevar la experiencia de los visitantes. En 2023, las cervecerías artesanales en estados como Colorado y Oregón registraron una afluencia récord de visitantes. Muchos operadores respondieron invirtiendo en líneas de elaboración visibles, sistemas piloto y fermentadores integrados en salas de degustación, todo orientado a ofrecer recorridos inmersivos. El informe del Programa de Desarrollo de Exportaciones de mayo de 2025 de la Brewers Association subraya esta tendencia, señalando que los eventos de comercio internacional atrajeron a casi 44.000 visitantes, un incremento del 5% respecto a 2024 [2]Fuente: Brewers Association, "Noticias del Programa de Desarrollo de Exportaciones – Mayo 2025," brewersassociation.org. Los eventos contaron con 600 expositores, 130 compradores de 47 países y asistentes provenientes de 82 naciones. Este auge del turismo no solo está impulsando la demanda de sistemas de elaboración principales, sino también de equipos más pequeños y de diseño estético adaptados para operaciones de cara al público. En Europa, ciudades como Bruselas y Praga están modernizando sus infraestructuras cerveceras en respuesta al aumento de las reservas de visitas guiadas. Mientras tanto, en India, los emergentes centros de turismo cervecero como Bengaluru están invirtiendo en sistemas de elaboración visualmente atractivos y eficientes en espacio para sus brewpubs. Los fabricantes de equipos están respondiendo a la ocasión, creando sistemas modulares que combinan a la perfección la automatización con el diseño, atendiendo las necesidades de producción al tiempo que amplifican la participación de los visitantes.

Mayor Demanda de Cerveza Premium y Artesanal

A medida que los consumidores priorizan cada vez más la diversidad de sabores y la calidad, las cervecerías están recurriendo a sistemas avanzados que permiten un control preciso sobre los ingredientes, la fermentación y la personalización de los lotes. Existe una tendencia hacia perfiles de sabor únicos que está llevando a los productores a invertir en equipos que admitan una amplia gama de estilos de cerveza, garantizando al mismo tiempo la consistencia y la eficiencia. En India, los brewpubs urbanos en ciudades como Bengaluru e Hyderabad están experimentando una tendencia hacia la premiumización. Los operadores están actualizando sus instalaciones con salas de elaboración modulares y líneas de llenado automatizadas, lo que subraya la demanda de sistemas de elaboración de alta gama. Mientras tanto, el segmento de cerveza artesanal de China está experimentando una rápida expansión, con actores locales que invierten en equipos de elaboración inteligentes para adaptarse a los cambiantes gustos de los consumidores. Los fabricantes de equipos están respondiendo a la altura, ofreciendo sistemas que enfatizan la flexibilidad por lotes, el monitoreo digital y la eficiencia energética, atractivos para los productores que buscan una diferenciación premium. Además, dado que las cervezas premium suelen tener una vida útil más corta y requieren un manejo meticuloso, existe una creciente necesidad de almacenamiento optimizado para cadena de frío y sistemas avanzados de envasado en barriles. La creciente popularidad de las cervezas artesanales de edición limitada y de temporada está llevando a las cervecerías a buscar sistemas escalables de pequeños lotes que faciliten cambios rápidos de formulación sin interrumpir las operaciones generales.

Creciente Necesidad de Automatización y Eficiencia

Las cervecerías recurren cada vez más a la automatización para mejorar la eficiencia operativa, agilizar la producción, reducir los costos de mano de obra y garantizar la consistencia del producto. En 2023, varias cervecerías de tamaño mediano en Estados Unidos adoptaron sistemas de sala de elaboración totalmente automatizados. Estos sistemas están equipados con monitoreo en tiempo real, automatización CIP (limpieza en el lugar) y funciones de mantenimiento predictivo, lo que ayuda a las cervecerías a hacer frente a la escasez de mano de obra y a mantener los estándares de calidad. Por ejemplo, los cerveceros artesanales del noroeste del Pacífico señalaron un aumento en el rendimiento tras instalar controles de fermentación semiautomatizados, que redujeron los errores por lote y disminuyeron el tiempo de inactividad. En India, las prominentes cadenas de brewpubs urbanos utilizan ahora sistemas de elaboración basados en SCADA. Estos sistemas no solo optimizan la producción diaria de múltiples lotes, sino que también contribuyen a la conservación de energía y agua. Mientras tanto, las cervecerías en China están aprovechando sensores integrados con inteligencia artificial para supervisar las etapas de fermentación y automatizar decisiones clave, lo que conduce a tiempos de respuesta más rápidos. En respuesta, los proveedores de equipos están lanzando módulos de automatización de fácil instalación. Estos incluyen líneas de envasado robóticas y paneles de control digitales de elaboración, diseñados específicamente para productores de pequeña y mediana escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Inversión Inicial | −0.8% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Requisitos Regulatorios Estrictos para la Producción de Alcohol | −0.6% | Global | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro de Materias Primas | −0.4% | Regiones de acero/aluminio | Mediano plazo (2-4 años) |

| Complejidad de la Elaboración de Diversos Estilos de Cerveza | −0.3% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Inversión Inicial

La intensidad de capital representa un desafío significativo para el mercado de equipos para cervecería, particularmente para los operadores más pequeños y los recién llegados en los mercados emergentes. En 2024, la adquisición de cuatro cervecerías artesanales de Molson Coors por parte de Tilray subrayó las crecientes presiones sobre los cerveceros independientes. Muchos se enfrentan ahora al dilema de escalar o salir del mercado, principalmente debido a los disparados costos asociados con los equipos y las actualizaciones operativas. Agravando la situación, los aranceles sobre las importaciones de acero y aluminio fijados en el 25% y elevados en 2025 han provocado un aumento del 15 al 20% en los precios de los equipos de elaboración. Este incremento ha ajustado los presupuestos de capital para los actores más pequeños, que a menudo carecen del poder de negociación para obtener descuentos por volumen. Estas presiones financieras no se limitan a la compra de equipos. También abarcan la instalación, la puesta en marcha y el mantenimiento especializado, todo lo cual requiere técnicos calificados y piezas de repuesto propietarias. Tales requisitos convierten la entrada o la expansión en un obstáculo financiero formidable para muchas empresas emergentes y microcervecerías. Además, las disparidades en el acceso a la financiación amplifican estos desafíos. En muchos mercados emergentes, la ausencia de préstamos o subsidios específicos para equipos de cervecería frena el desarrollo de infraestructuras y limita la adopción de equipos.

Interrupciones en la Cadena de Suministro de Materias Primas

La volatilidad en los precios y la disponibilidad de materias primas representa un desafío significativo para el mercado de equipos para cervecería, perturbando las estructuras de costos y retrasando las inversiones de capital. En 2024, si bien la producción mundial de lúpulo registró un incremento del 11,5%, la superficie total de cultivo de lúpulo se redujo un 3,3% hasta 60.641 hectáreas. Esta discrepancia introduce incertidumbre en la cadena de suministro de elaboración y complica la planificación de capacidad para los fabricantes de equipos. Tal desajuste subraya la fragilidad de las cadenas de suministro de ingredientes, especialmente en regiones que dependen de una calidad y un volumen constantes de lúpulo. Al mismo tiempo, las cervecerías son cada vez más conscientes de los contaminantes químicos, que van desde aminas biógenas y metales pesados hasta micotoxinas y residuos de pesticidas. Como resultado, muchas están adoptando programas de control de calidad basados en HACCP. Estos programas requieren inversiones en equipos especializados de monitoreo y análisis [3]Fuente: Yanjun Zhang, "Gestión del Riesgo Químico en la Elaboración de Cerveza: Toxinas e Implementación de HACCP," mdpi.com. Esto no solo aumenta la intensidad de capital, sino que también limita las opciones de compra, especialmente para los cerveceros más pequeños en mercados sensibles a los costos. En conjunto, estos desafíos obstaculizan los esfuerzos de modernización, prolongan los ciclos de renovación de equipos y fomentan la aversión al riesgo entre los cerveceros, frenando en última instancia el crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cerveza: El Dominio de la Lager Impulsa la Estandarización de Equipos

En 2024, la cerveza lager aseguró una participación dominante del 46,43% del mercado global, lo que subraya su amplio atractivo y la eficiencia de sus métodos de producción. Este dominio se atribuye principalmente a las técnicas de elaboración estandarizadas. Estos métodos optimizan el uso de los equipos, especialmente al mantener temperaturas de fermentación consistentes y adherirse a cronogramas de procesamiento predecibles, lo que a su vez aumenta la producción. Los grandes cerveceros aprovechan las economías de escala, utilizando salas de elaboración uniformes de alta capacidad y tanques de fermentación diseñados específicamente para la producción de lager. Esta estrategia no solo consolida su dominio en el mercado cervecero, sino que también refuerza su liderazgo en el sector global de equipos para cerveza.

Por otro lado, la ale está en un rápido ascenso, con una impresionante CAGR del 8,58% proyectada hasta 2030. Este auge está impulsado por el creciente apetito de los consumidores por la diversidad de sabores y el espíritu innovador de las cervecerías artesanales. La producción de ale a menudo requiere temperaturas de fermentación más altas y una variedad de cepas de levadura. Como resultado, las cervecerías están canalizando inversiones en fermentadores adaptables de pequeños lotes y sistemas de control avanzados, lo que les permite adaptarse con facilidad a las frecuentes modificaciones de recetas. Si bien la producción de stout sigue siendo un nicho, está experimentando crecimiento, en parte debido a la creciente tendencia de las cervezas nitro. Este auge ha llevado a los fabricantes de equipos a crear sistemas especializados adaptados para el manejo de maltas tostadas y la infusión de nitrógeno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo: La Tecnología de Fermentación Lidera la Evolución del Mercado

En 2024, los equipos de fermentación capturan una participación dominante del 37,65% del mercado, lo que destaca su papel fundamental en la producción de cerveza y la continua adopción de sofisticadas tecnologías de control. Estos sistemas modernos permiten a los cerveceros monitorear parámetros vitales como los niveles de oxígeno, el pH, la densidad, la presión y la temperatura en tiempo real. Tales capacidades no solo mejoran la utilización de los tanques y la consistencia, sino que también minimizan la variabilidad entre lotes. Estas mejoras son cruciales tanto para los productores artesanales como para los de gran escala, enfocados en aumentar la eficiencia operativa y garantizar una calidad de producto de primer nivel.

Los equipos de envasado son el segmento de mayor rendimiento, con una sólida CAGR del 7,52% hasta 2030. Este auge está impulsado por la creciente adopción de soluciones automatizadas por parte de las cervecerías y un marcado cambio hacia los formatos en lata. Para satisfacer el creciente apetito de los consumidores por la comodidad y la variedad, las llenadoras de alta velocidad y flexibles y las características de cambio automatizado se están convirtiendo rápidamente en la norma. Al mismo tiempo, los equipos de maceración están evolucionando, admitiendo ahora la eficiencia de extracción y la elaboración de alta densidad. Esta evolución permite a los cerveceros ampliar la producción sin sacrificar la calidad. La categoría "Otros" abarca sistemas vitales como unidades de limpieza automatizadas, instrumentos de control de calidad y herramientas de automatización de procesos.

Por Tipo de Cervecería: El Segmento de Microcervecerías Da Forma a la Innovación en Equipos

En 2024, las microcervecerías ostentan una participación dominante del 66,75% del mercado cervecero, respaldadas por un auge global de las iniciativas de elaboración a pequeña escala. Este dominio ha impulsado una mayor demanda de sistemas de elaboración compactos y adaptables, diseñados específicamente para tamaños de lote que van de 100 a 15.000 litros. En respuesta, los fabricantes de equipos están lanzando soluciones que se adaptan a estos espacios más pequeños y menores volúmenes de producción. Además, los cambios regulatorios, como la reciente decisión de Tailandia de eliminar los límites de producción, están estimulando las inversiones en microcervecerías, especialmente en los mercados emergentes del sudeste asiático.

Las cervecerías artesanales están en un rápido ascenso, con una CAGR del 9,16% proyectada hasta 2030. A medida que estos operadores aumentan su capacidad e incorporan sistemas automatizados, están garantizando la calidad y la eficiencia incluso a mayores volúmenes. Antes consideradas actores de nicho, estas cervecerías están ahora consolidando posiciones competitivas en los mercados regionales, combinando hábilmente la innovación con la escala. Los proveedores de equipos, reconociendo esta evolución, están proporcionando sistemas de elaboración modulares y escalables. Estos sistemas permiten a las cervecerías expandir sus operaciones preservando la flexibilidad y la diferenciación de producto. Esta evolución destaca una tendencia industrial significativa: a medida que las microcervecerías maduran, están transitando hacia operaciones a escala artesanal, manteniendo al mismo tiempo su agilidad y presencia única en el mercado.

Por Modo de Operación: El Dominio de la Automatización Refleja los Imperativos de Eficiencia

En 2024, los sistemas totalmente automáticos ostentan una participación dominante del 79,52% del mercado de modos de operación, y no solo lideran, sino que crecen a una brisk CAGR del 6,78%, proyectada hasta 2030. Este auge subraya un marcado giro de la industria hacia la automatización, con el objetivo de reforzar la eficiencia, reducir la dependencia de la mano de obra y mantener la calidad del producto. Al aprovechar estos sistemas, las cervecerías pueden reducir significativamente las intervenciones manuales, ejerciendo al mismo tiempo un control riguroso sobre los parámetros críticos de elaboración. Esto hace que la automatización sea indispensable para las operaciones de gran escala y alto volumen. Por otro lado, los sistemas semiautomáticos siguen teniendo peso en las cervecerías más pequeñas y en los nichos especializados, donde se valora la flexibilidad y la supervisión directa.

En todos los ámbitos, desde las cervecerías pequeñas y medianas hasta las cervecerías artesanales regionales, la marcha hacia la automatización total es inconfundible. Estos establecimientos no solo observan la tendencia; están actualizando activamente sus equipos para mantenerse en el juego. Pueden identificar y corregir rápidamente las anomalías del proceso, lo que lleva a reducciones significativas en el desperdicio de recursos y a la prevención de problemas de calidad como la contaminación o la oxidación. Estos avances no son aislados; forman parte del movimiento más amplio de la Industria 4.0. Las cervecerías están adoptando ahora Sistemas de Ejecución de Manufactura (MES) y herramientas impulsadas por inteligencia artificial, que guían sin problemas la producción desde la recepción inicial del grano hasta el envasado final.

Análisis Geográfico

En 2024, Europa domina el mercado de equipos para cervecería, capturando el 39,54% de la participación de mercado. Este liderazgo está anclado en las ricas tradiciones cerveceras de Europa, una densa red de cervecerías especializadas y una infraestructura bien establecida. Alemania se destaca, mostrando prácticas de producción consolidadas, estrictos estándares de calidad y una demanda de equipos avanzados que atienden tanto a los segmentos de cerveza premium como artesanal. Además, con el aumento de las presiones regulatorias y el impulso de los consumidores hacia la sostenibilidad, las cervecerías están canalizando inversiones en tecnologías que reducen el uso de agua y energía, consolidando la posición de Europa como líder en innovación cervecera.

Asia-Pacífico emerge como la región de crecimiento más rápido, con una CAGR del 8,47% proyectada hasta 2030. Este auge se atribuye al creciente atractivo de la cerveza artesanal, el aumento de los ingresos disponibles y los cambios favorables en las políticas de las economías emergentes. Tomemos China como ejemplo: el país ha experimentado un notable incremento en la producción de cerveza artesanal, lo que ha llevado a inversiones significativas en sistemas de elaboración contemporáneos para alinearse con las mayores expectativas de los consumidores. Mientras tanto, en el sudeste asiático, países como Tailandia están promulgando reformas regulatorias que ahora permiten la expansión de microcervecerías, lo que a su vez está impulsando la demanda de equipos de elaboración modernos.

América del Norte, América del Sur y Oriente Medio y África están experimentando trayectorias de crecimiento moderadas a estables, influenciadas por las dinámicas del mercado regional y los giros estratégicos. Las cervecerías norteamericanas, especialmente las medianas y artesanales, se están inclinando hacia la consolidación y las actualizaciones de automatización, en respuesta a las crecientes presiones competitivas y los costos inflacionarios. Por otro lado, si bien América del Sur y Oriente Medio se enfrentan a desafíos como los obstáculos regulatorios y las históricamente bajas tasas de consumo de cerveza, están viendo un rayo de esperanza: la urbanización y el auge del turismo están abriendo el camino para oportunidades emergentes en equipos.

Panorama Competitivo

En el mercado de equipos para cervecería, una fragmentación moderada da forma al panorama competitivo. Los actores clave como Krones AG, GEA Group y Alfa Laval aprovechan amplias líneas de productos y una infraestructura de servicio global para ostentar participaciones de mercado significativas. Estos líderes de la industria adoptan estrategias de marketing que enfatizan los servicios de valor agregado, la confianza en la marca y la personalización. Por ejemplo, Krones se posiciona como un proveedor de soluciones integrales, destacando sus soluciones de elaboración de extremo a extremo y un sólido soporte posventa, atendiendo tanto a los cerveceros de gran escala como a los artesanales.

La innovación tecnológica es la piedra angular de la diferenciación competitiva. Las empresas líderes están incorporando capacidades de automatización, inteligencia artificial e IoT en sus sistemas de elaboración. Un ejemplo destacado es la plataforma BrewMonitor de Precision Fermentation, que facilita el seguimiento de la fermentación en tiempo real, ayudando a las cervecerías a minimizar la variabilidad entre lotes y mejorar la consistencia. En la misma línea, Alfa Laval enfatiza un diseño modular e higiénico combinado con monitoreo inteligente, lo que aumenta la visibilidad operativa y reduce el tiempo de inactividad. Tales innovaciones no solo optimizan la producción, sino que también satisfacen las demandas de los cerveceros de escalabilidad y garantía de calidad, subrayando la importancia de los equipos impulsados por la tecnología en las decisiones de adquisición.

Las maniobras estratégicas como fusiones, adquisiciones y expansiones regionales moldean aún más el posicionamiento en el mercado. Krones reforzó su posición en América del Norte al adquirir W.M. Sprinkman, ampliando su alcance a la clientela de cervecerías pequeñas y medianas. Mientras tanto, la adquisición de Esau & Hueber por parte de Bühler Group representa una apuesta calculada en tecnología de fermentación, con el objetivo de reforzar las sinergias en elaboración de cerveza y procesamiento de proteínas. En los mercados emergentes, los proveedores de equipos están aprovechando las oportunidades de crecimiento a través de la fabricación localizada y las colaboraciones de capacitación, garantizando una entrega rápida y soporte in situ.

Líderes de la Industria de Equipos para Cervecería

Krones AG

GEA Group AG

Alfa Laval AB

Paul Mueller Company

The Middleby Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Krones, el fabricante líder mundial de tecnología de llenado y envasado, ha adquirido W.M. Sprinkman Corporation. Fundada en 1929, Sprinkman proporciona equipos de procesamiento de alimentos y bebidas de ingeniería, con especialización en las industrias láctea y cervecera.

- Junio de 2025: Diversified Metal Engineering LP adquirió Accent Stainless Steel Manufacturing Group para asegurar capacidad llave en mano para cervecerías artesanales. Accent Stainless Steel Manufacturing Group diseña y fabrica cervecerías llave en mano de gran y pequeña escala, equipos de procesamiento de alimentos, plantas de leche de soya y equipos para las industrias forestal y de tratamiento de aguas residuales.

- Enero de 2024: Bwanaz lanzó su Elaborador Doméstico Inteligente Automatizado iGulu F1. Se afirmó que era un sistema todo en uno que utiliza inteligencia artificial y tecnología "BrewOS" para automatizar el proceso de elaboración, desde el control de la fermentación hasta la regulación de la presión. Simplifica la elaboración doméstica para principiantes y permite la elaboración personalizable de cervezas artesanales, sidras y más con operación de un solo toque.

- Enero de 2024: Mr. Beer lanzó el Pro Brew Kit 2.0, una actualización del sistema de elaboración doméstica para principiantes de la marca, manteniendo la capacidad de 2 galones y posiblemente incorporando materiales mejorados y un enfoque en mezclas de ingredientes actualizadas.

Alcance del Informe Global del Mercado de Equipos para Cervecería

| Ale |

| Lager |

| Stout |

| Equipos de Maceración |

| Equipos de Fermentación |

| Equipos de Envasado |

| Otros |

| Microcervecería |

| Cervecería Artesanal |

| Automático |

| Semiautomático |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Cerveza | Ale | |

| Lager | ||

| Stout | ||

| Por Tipo de Equipo | Equipos de Maceración | |

| Equipos de Fermentación | ||

| Equipos de Envasado | ||

| Otros | ||

| Por Tipo de Cervecería | Microcervecería | |

| Cervecería Artesanal | ||

| Modo de Operación | Automático | |

| Semiautomático | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos para elaboración de cerveza?

El mercado está valorado en USD 22.610 millones en 2025 y se proyecta que alcance los USD 30.510 millones en 2030.

¿Qué segmento de equipos crece más rápido?

Los equipos de envasado registran la CAGR más alta del 7,52% durante 2025-2030, a medida que las cervecerías se orientan hacia el enlatado de alta velocidad y soluciones de embotellado flexibles.

¿Por qué se prefieren los sistemas totalmente automáticos?

Captaron el 79,52% de las instalaciones de 2024 porque los controles automatizados reducen los costos de mano de obra, mejoran la consistencia y agilizan el cumplimiento de los estrictos estándares de seguridad alimentaria.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico registra una CAGR del 8,47% hasta 2030, impulsada por la rápida adopción de la cerveza artesanal en China, India y el sudeste asiático.

Última actualización de la página el: