醸造設備市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 22.16 十億米ドル |

| 市場規模 (2030) | 30.51 十億米ドル |

| 成長率 (2025 - 2030) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる醸造設備市場分析

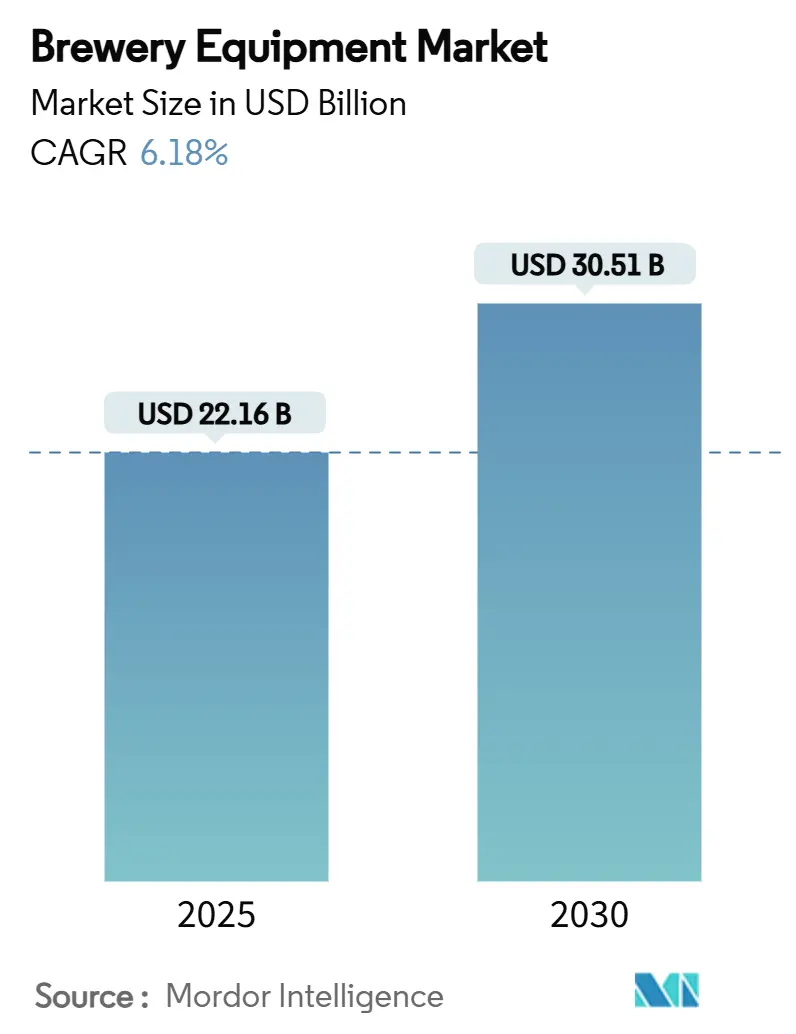

醸造設備市場規模は2025年に226億1,000万米ドルと評価されており、予測期間中にCAGR 6.18%を記録して2030年までに305億1,000万米ドルに達すると予測されています。自動化、省エネシステム、IoT対応モニタリングなどの技術革新が醸造所の運営を変革しています。これらのイノベーションにより、メーカーは生産性の向上、ダウンタイムの削減、製品の一貫性の維持が可能となっています。欧州が支配的な市場シェアを保持していますが、アジア太平洋地域はインドや中国などの国々における可処分所得の増加とビールの嗜好の変化に牽引されて急速な成長を遂げています。プレミアム化のトレンドと職人醸造ビールへの関心の高まりが、設備のアップグレードと新規設置の両方を促進しています。さらに、醸造所が持続可能な生産へと方向転換するにつれて、節水・低排出技術が採用されています。予知保全システムの統合は、予期せぬ設備故障を削減することで醸造所の業務最適化をさらに支援しています。また、高度なろ過技術の採用により、廃棄物を最小限に抑えながら高品質なビール生産が確保されています。デジタル化への注目の高まりにより、醸造所はデータ分析を活用した需要予測と在庫管理も可能となっています。

主要レポートのポイント

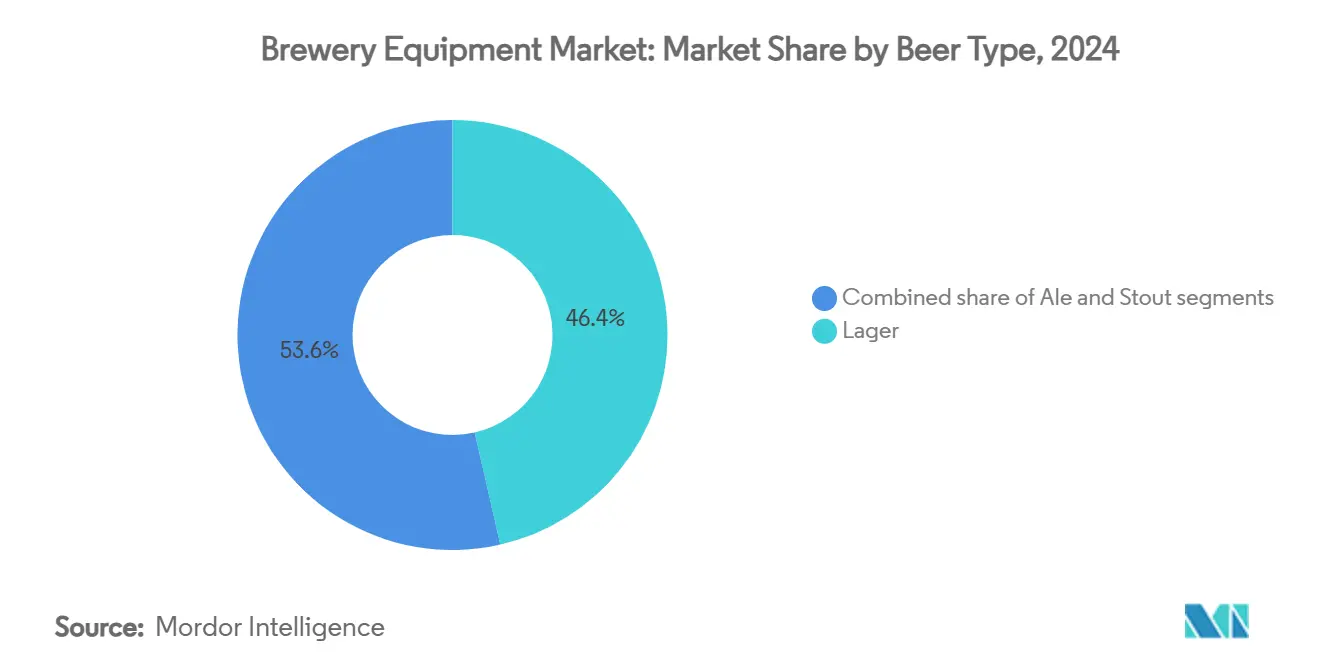

- ビールタイプ別では、ラガーが2024年に46.43%のシェアでトップとなり、エールは予測期間中に8.58%のCAGRが見込まれています。

- 設備別では、発酵設備が2024年の収益の37.65%を占め、包装設備は2030年までに7.52%のCAGRを記録すると予測されています。

- 醸造所タイプ別では、マイクロブルワリーが2024年のシェアの66.75%を占め、クラフトブルワリーは2030年までのCAGRが9.16%と最も高い成長を示しています。

- 運転方式別では、全自動プラントが2024年の設置台数の79.52%を占め、このセグメントは2030年までにCAGR 6.78%で拡大すると予測されています。

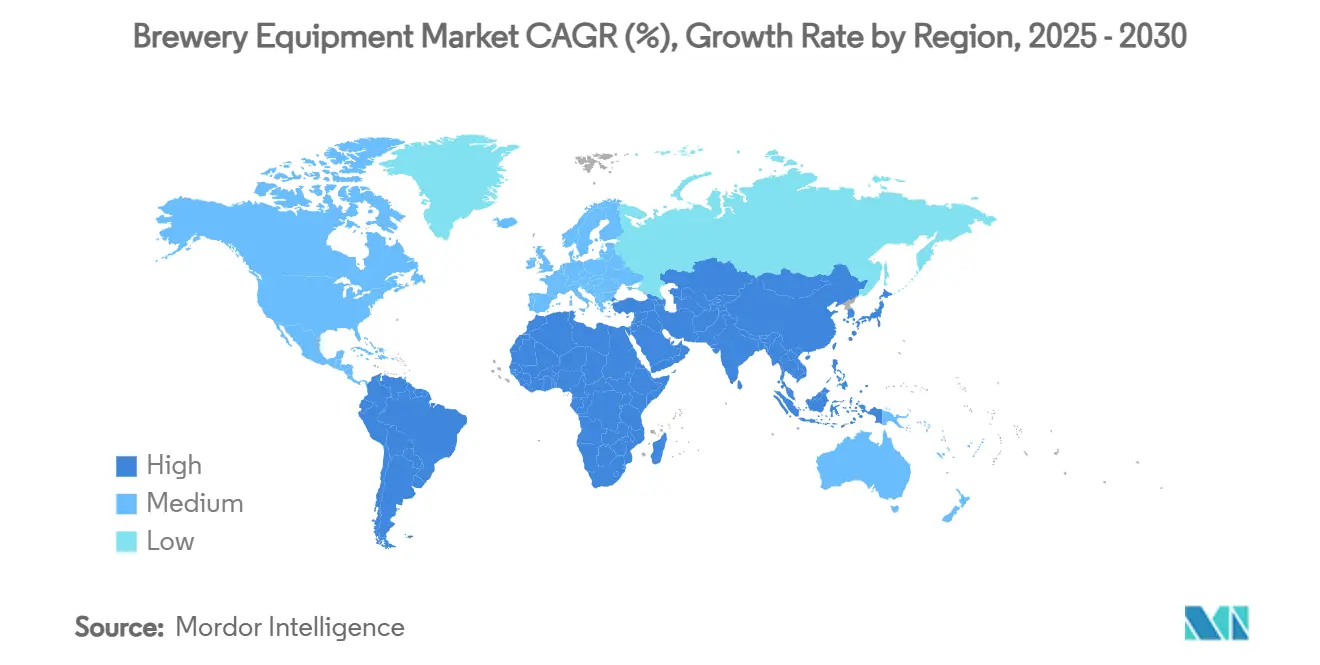

- 地域別では、欧州が2024年の収益の39.54%を維持し、アジア太平洋地域は2030年までにCAGR 8.47%で成長すると予測されています。

世界の醸造設備市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビールツーリズムの増加 | +1.2% | 欧州、北米 | 中期(2〜4年) |

| マイクロブルワリー数の増加 | +0.8% | アジア太平洋、北米 | 短期(2年以内) |

| プレミアムビールおよびクラフトビールへの需要の高まり | +0.6% | 先進市場 | 長期(4年以上) |

| 醸造設備における技術革新 | +0.9% | 欧州、北米 | 中期(2〜4年) |

| 自動化と効率化への需要の高まり | +0.7% | 高人件費地域 | 短期(2年以内) |

| 食品安全・品質基準に関する規制の強化 | +0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マイクロブルワリー数の増加

マイクロブルワリーの数が急増するにつれて、醸造設備市場は進化しており、小ロットおよび多様な生産に特化したコンパクトなシステムへの需要が高まっています。2024年、米国には9,796のクラフトブルワリーがあり、そのうち2,029がマイクロブルワリーに分類されています。内訳は、ブリュワーパブが3,552、タップルームブルワリーが3,936、地域クラフトブルワリーが279となっており、小規模生産者の優位性が浮き彫りになっています [1]出典:Brewers Association、「National Beer Statistics 2024」、brewersassociation.org。この急増により、モジュール式で省スペースな醸造システムへの需要が高まり、生産量とビールスタイルの両方において迅速な転換が可能となっています。同様に、中国のクラフトビール業界も成長しており、2023年時点で13,000社以上の活動企業があり、これらの発展途上市場における多目的設備への需要の高まりを示しています。設備メーカーはこの動向に注目し、広大なスペースや多額の予算を必要とせずにプロ仕様の自動化を求める小規模醸造業者向けに設計されたKronesのCraftmate缶充填機などのイノベーションを導入しています。マイクロブルワリーは通常100〜15,000リットルのバッチサイズで運営されることから、このセグメントの多様なニーズが設備と設置のイノベーションを促進し、市場全体の成長を牽引しています。

ビールツーリズムの増加

ビールツーリズムが醸造設備市場の成長を促進しており、訪問者体験の向上を目指して現地醸造施設の拡張と近代化が進んでいます。2023年、コロラド州やオレゴン州などのクラフトブルワリーは記録的な来場者数を記録しました。多くの事業者は、没入型ツアーを提供することを目的として、可視化された醸造ラインやパイロットシステム、タップルームと一体化した発酵槽への投資で対応しました。Brewers Associationの2025年5月の輸出振興プログラムレポートはこのトレンドを裏付けており、国際貿易イベントが2024年比5%増となる約44,000人の来場者を集めたことが記されています [2]出典:Brewers Association、「Export Development Program News – May 2025」、brewersassociation.org。イベントには600の出展者、47カ国からの130人のバイヤー、82カ国からの参加者が集まりました。このツーリズムブームは、コア醸造システムへの需要を促進するだけでなく、一般公開向けに特化した美観を重視した小型設備への需要も高めています。欧州では、ブリュッセルやプラハなどの都市がツアー予約の増加に対応して醸造インフラを整備しています。一方、インドでは、バンガロールなどの新興ビールツーリズムの拠点がブリュワーパブ向けに視覚的に魅力的で省スペースな醸造システムへの投資を進めています。設備メーカーは、自動化とデザインをシームレスに融合させたモジュール式システムを開発し、生産ニーズを満たしながら訪問者のエンゲージメントを高めることに対応しています。

プレミアムビールおよびクラフトビールへの需要の高まり

消費者が風味の多様性と品質をますます重視するようになるにつれて、醸造所は原材料、発酵、バッチのカスタマイズを精密に制御できる高度なシステムを採用しています。独自の風味プロファイルへのシフトが、一貫性と効率性を確保しながら多様なビールスタイルをサポートする設備への投資を生産者に促しています。インドでは、バンガロールやハイデラバードなどの都市の都市型ブリュワーパブでプレミアム化のトレンドが見られます。事業者はモジュール式ブリューハウスや自動充填ラインへのアップグレードを進めており、高級醸造システムへの需要が浮き彫りになっています。一方、中国のクラフトビールセグメントは急速な拡大を遂げており、国内プレイヤーが変化する消費者の嗜好に対応するためにスマート醸造設備への投資を進めています。設備メーカーは、バッチの柔軟性、デジタルモニタリング、エネルギー効率を重視したシステムを提供することで対応しており、プレミアム差別化を目指す生産者にアピールしています。さらに、プレミアムビールは一般的に賞味期限が短く、細心の取り扱いが求められるため、コールドチェーン最適化ストレージと高度なケギングシステムへの需要が高まっています。限定版や季節限定クラフトビールの人気の急上昇により、醸造所は全体の業務を中断することなく迅速な処方変更を可能にするスケーラブルな小ロットシステムを求めています。

自動化と効率化への需要の高まり

醸造所は、業務効率の向上、生産の合理化、人件費の削減、製品の一貫性の確保を目的として、自動化をますます採用しています。2023年、米国の複数の中規模醸造所が全自動ブリューハウスシステムを導入しました。これらのシステムにはリアルタイムモニタリング、CIP(定置洗浄)自動化、予知保全機能が搭載されており、醸造所が人手不足に対処し品質基準を維持するのに役立っています。例えば、太平洋岸北西部のクラフトブルワーは、半自動発酵制御を導入した後にスループットが向上し、バッチエラーが削減されてダウンタイムが減少したと報告しています。インドでは、著名な都市型ブリュワーパブチェーンがSCADAベースの醸造システムを採用しています。これらのシステムは、日々の複数バッチ生産を最適化するだけでなく、エネルギーと水の節約にも貢献しています。一方、中国の醸造所はAI統合センサーを活用して発酵段階を監視し、重要な意思決定を自動化することで、より迅速なターンアラウンドタイムを実現しています。これに対応して、設備サプライヤーはプラグアンドプレイ型の自動化モジュールを展開しています。これには、小〜中規模の生産者向けに特別に設計されたロボット包装ラインやデジタル醸造ダッシュボードが含まれています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資コスト | −0.8% | 新興市場 | 短期(2年以内) |

| アルコール生産に関する厳格な規制要件 | −0.6% | グローバル | 長期(4年以上) |

| 原材料のサプライチェーン混乱 | −0.4% | 鉄鋼・アルミニウム地域 | 中期(2〜4年) |

| 多様なビールスタイルの醸造の複雑さ | −0.3% | 先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期投資コスト

資本集約性は、特に新興市場の小規模事業者や新規参入者にとって、醸造設備市場における重大な課題となっています。2024年、TilrayによるMolson Coorsからの4つのクラフトブルワリーの買収は、独立系醸造業者への圧力の高まりを浮き彫りにしました。多くの事業者は、設備と業務アップグレードに関連するコストの急騰を主な理由として、規模拡大か市場撤退かというジレンマに直面しています。さらに、2025年に25%に設定され引き上げられた鉄鋼・アルミニウム輸入関税が醸造設備価格を15〜20%押し上げており、一括割引を交渉する力を持たない小規模プレイヤーの資本予算を圧迫しています。これらの財務的な負担は設備購入に限らず、設置、試運転、専門的なメンテナンスにも及んでおり、これらはすべて熟練した技術者と専用部品を必要とします。このような要件は、多くのスタートアップやマイクロブルワリーにとって参入や拡大を困難な財務的ハードルとしています。さらに、資金調達へのアクセスの格差がこれらの課題を増幅させています。多くの新興市場では、醸造設備専用のローンや補助金が存在しないため、インフラ整備が停滞し設備の普及が妨げられています。

原材料のサプライチェーン混乱

原材料の価格と供給の変動性は、醸造設備市場にとって重大な課題となっており、コスト構造を混乱させ、設備投資を遅延させています。2024年、世界のホップ生産量は11.5%増加した一方で、ホップの総栽培面積は3.3%減少して60,641ヘクタールとなりました。この乖離は醸造サプライチェーンに不確実性をもたらし、設備メーカーの生産能力計画を複雑にしています。このミスマッチは、特に一貫したホップの品質と量に依存する地域において、原材料サプライチェーンの脆弱性を浮き彫りにしています。同時に、醸造所はビオジェニックアミン、重金属、マイコトキシン、農薬残留物など化学汚染物質への懸念を強めています。その結果、多くの醸造所がHACCPベースの品質管理プログラムを採用しています。これらのプログラムは、専門的なモニタリングおよび検査設備への投資を必要とします [3]出典:Yanjun Zhang、「Chemical Risk Management in Brewing: Toxins and HACCP Implementation」、mdpi.com。これは資本集約性を高めるだけでなく、特にコスト重視の市場における小規模醸造業者の購買選択肢を制限します。これらの課題は総じて近代化の取り組みを妨げ、設備の更新サイクルを延長させ、醸造業者の間でリスク回避の姿勢を生み出し、最終的に市場成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビールタイプ別:ラガーの優位性が設備の標準化を促進

2024年、ラガービールは世界市場で支配的な46.43%のシェアを確保し、その広範な人気と生産方法の効率性を裏付けています。この優位性は主に標準化された醸造技術に起因しています。これらの方法は、特に一定の発酵温度を維持し予測可能な処理タイムラインを遵守することで設備の使用を最適化し、生産量を向上させます。大手醸造業者は規模の経済を活用し、ラガー生産専用に設計された均一な大容量ブリューハウスと発酵タンクを使用しています。この戦略は、ビール市場における優位性を強固にするだけでなく、世界のビール設備セクターにおけるリーダーシップも強化しています。

一方、エールは急速な上昇を遂げており、2030年までに8.58%のCAGRが見込まれています。この急増は、多様な風味への消費者の需要の高まりとクラフトブルワリーの革新的な精神によって牽引されています。エールの生産は多くの場合、より高い発酵温度と多様な酵母株を必要とします。その結果、醸造所は適応性の高い小ロット発酵槽と高度な制御システムへの投資を進め、頻繁なレシピ変更に容易に対応できるようにしています。スタウトの生産はニッチな位置づけを維持していますが、ナイトロビールの人気上昇もあって成長を遂げています。この急増により、設備メーカーはロースト麦芽の取り扱いと窒素注入に特化したシステムを開発しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

設備タイプ別:発酵技術が市場の進化をリード

2024年、発酵設備は市場の支配的な37.65%のシェアを占め、ビール生産における中心的な役割と高度な制御技術の継続的な採用を浮き彫りにしています。これらの最新システムにより、醸造業者は酸素レベル、pH、比重、圧力、温度などの重要なパラメータをリアルタイムで監視できます。このような機能は、タンクの稼働率と一貫性を高めるだけでなく、バッチのばらつきを最小化します。これらの改善は、業務効率の向上と最高品質の製品品質の確保に注力するクラフトおよび大規模生産者の両方にとって不可欠です。

包装設備は最も注目すべき成長を遂げており、2030年までに堅調な7.52%のCAGRを誇っています。この急増は、醸造所による自動化ソリューションの採用拡大と缶フォーマットへの顕著なシフトによって牽引されています。利便性と多様性への消費者需要の高まりに対応するため、高速で柔軟な充填機と自動切り替え機能が急速に標準化されています。同時に、マッシング設備も進化しており、エキス効率と高比重醸造をサポートするようになっています。この進化により、醸造業者は品質を犠牲にすることなく生産量を増やすことができます。「その他」カテゴリには、自動洗浄ユニット、品質管理機器、プロセス自動化ツールなどの重要なシステムが含まれています。

醸造所タイプ別:マイクロブルワリーセグメントが設備イノベーションを形成

2024年、マイクロブルワリーは世界的な小規模醸造事業の急増に支えられて醸造所市場の支配的な66.75%のシェアを占めています。この優位性により、100〜15,000リットルのバッチサイズ向けに特別に設計されたコンパクトで適応性の高い醸造システムへの需要が高まっています。これに対応して、設備メーカーはこれらの小さなスペースと少量生産に対応するソリューションを展開しています。さらに、タイが最近生産上限を撤廃するなどの規制の変化が、特に東南アジアの新興市場においてマイクロブルワリーへの投資を促進しています。

クラフトブルワリーは急速な上昇を遂げており、2030年までに9.16%のCAGRが見込まれています。これらの事業者が生産能力を拡大し自動化システムを導入するにつれて、高い生産量においても品質と効率性を確保しています。かつてはニッチなプレイヤーと見なされていたこれらの醸造所は、今や地域市場で競争力のある地位を確立し、イノベーションと規模を巧みに融合させています。設備サプライヤーはこの進化を認識し、モジュール式でスケーラブルな醸造システムを提供しています。これらのシステムにより、醸造所は柔軟性と独自の製品差別化を維持しながら業務を拡大できます。この進化は重要な業界トレンドを浮き彫りにしています:マイクロブルワリーが成熟するにつれて、機動性と独自の市場プレゼンスを維持しながらクラフト規模の業務へと移行しています。

運転方式別:自動化の優位性が効率化の必要性を反映

2024年、全自動システムは運転方式市場の支配的な79.52%のシェアを占めており、リードするだけでなく、2030年までに6.78%のCAGRで成長しています。この急増は、効率性の向上、人件費の削減、製品品質の維持を目指した自動化への顕著な業界シフトを裏付けています。これらのシステムを活用することで、醸造所は重要な醸造パラメータを厳格に制御しながら手動介入を大幅に削減できます。これにより、自動化は大規模・大量生産業務に不可欠なものとなっています。一方、半自動システムは、柔軟性と直接的な監視が重視される小規模醸造所や特定のニッチ分野では依然として優位性を保っています。

小規模から中規模、さらには地域のクラフトブルワリーに至るまで、完全自動化への動きは明らかです。これらの事業者はトレンドを観察するだけでなく、競争力を維持するために積極的に設備をアップグレードしています。プロセスの異常を迅速に特定して修正できるため、資源の無駄を大幅に削減し、汚染や酸化などの品質上の問題を未然に防ぐことができます。これらの進歩は孤立したものではなく、より大きなインダストリー4.0の動きの一部です。醸造所は今や製造実行システム(MES)とAI駆動ツールを採用し、最初の穀物投入から最終包装まで生産をシームレスに管理しています。

地域分析

2024年、欧州は醸造設備市場を支配しており、市場シェアの39.54%を占めています。このリーダーシップは、欧州の豊かな醸造の伝統、専門醸造所の密なネットワーク、確立されたインフラに支えられています。ドイツは特に際立っており、確立された生産慣行、厳格な品質基準、プレミアムビールとクラフトビールの両セグメントに対応した高度な設備への需要を示しています。さらに、規制圧力の高まりと持続可能性への消費者の要求により、醸造所は水とエネルギーの使用を削減する技術への投資を進めており、欧州の醸造イノベーションリーダーとしての地位を強固にしています。

アジア太平洋地域は最も急速な成長を遂げている地域として台頭しており、2030年までに8.47%のCAGRが見込まれています。この急増は、クラフトビールの人気の高まり、可処分所得の増加、新興経済国における有利な政策変化に起因しています。例えば中国では、クラフトビール生産の顕著な増加が見られ、高まる消費者の期待に応えるために現代的な醸造システムへの大規模な投資が行われています。一方、東南アジアでは、タイなどの国々がマイクロブルワリーの拡大を認める規制改革を実施しており、現代的な醸造設備への需要を促進しています。

北米、南米、中東・アフリカは、地域市場のダイナミクスと戦略的な方向転換に影響を受けながら、中程度から安定した成長軌道を描いています。北米の醸造所、特に中規模とクラフトの醸造所は、競争圧力の高まりとインフレコストへの対応として、統合と自動化のアップグレードに傾いています。一方、南米と中東は規制上のハードルや歴史的に低いビール消費率などの課題に取り組んでいますが、都市化と観光の急増が設備機会の拡大への道を開くという明るい兆しも見られます。

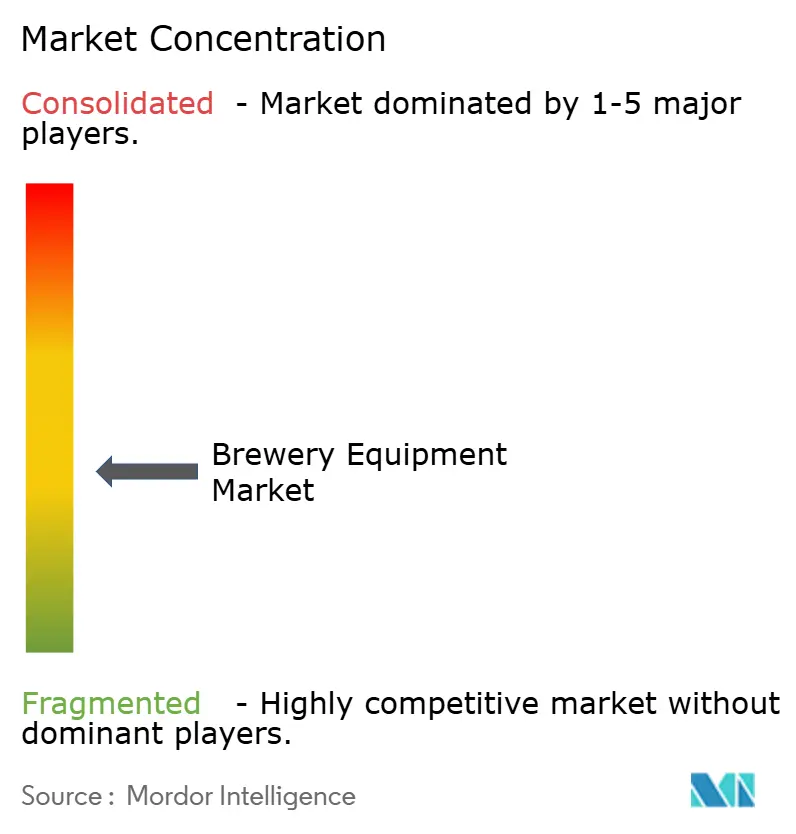

競合環境

醸造設備市場では、中程度の断片化が競合環境を形成しています。Krones AG、GEA Group、Alfa Lavalなどの主要プレイヤーは、幅広い製品ラインとグローバルなサービスインフラを活用して大きな市場シェアを確保しています。これらの業界リーダーは、付加価値サービス、ブランドの信頼性、カスタマイズを重視したマーケティング戦略を採用しています。例えば、Kronesはエンドツーエンドの醸造ソリューションと充実したアフターサポートを強調し、大規模醸造業者とクラフト醸造業者の両方に対応する総合ソリューションプロバイダーとして自社を位置づけています。

技術革新は競争差別化の礎となっています。主要企業は自動化、AI、IoT機能を醸造システムに組み込んでいます。代表的な例として、Precision FermentationのBrewMonitorプラットフォームがあり、リアルタイムの発酵追跡を可能にし、醸造所がバッチのばらつきを最小化して一貫性を高めるのに役立っています。同様に、Alfa Lavalはモジュール式の衛生的なデザインとスマートモニタリングを組み合わせ、業務の可視性を高めてダウンタイムを削減しています。このようなイノベーションは生産を最適化するだけでなく、スケーラビリティと品質保証への醸造業者の需要にも応えており、調達決定における技術主導型設備の重要性を裏付けています。

合併、買収、地域拡大などの戦略的な動きが市場ポジショニングをさらに形成しています。KronesはW.M. Sprinkmanを買収することで北米での足場を強化し、小〜中規模の醸造所顧客へのリーチを拡大しました。一方、BühlerグループによるEsau & Hueberの買収は、醸造とタンパク質処理のシナジーを強化することを目的とした発酵技術への計算された賭けを意味しています。新興市場では、設備プロバイダーが現地製造とトレーニングコラボレーションを通じて成長機会を活用し、迅速な納品と現地サポートを確保しています。

醸造設備業界のリーダー企業

Krones AG

GEA Group AG

Alfa Laval AB

Paul Mueller Company

The Middleby Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:充填・包装技術の世界的なリーディングメーカーであるKronesは、W.M. Sprinkman Corporationを買収しました。1929年に設立されたSprinkmanは、乳製品と醸造業界を専門とする食品・飲料加工設備のエンジニアリングを提供しています。

- 2025年6月:Diversified Metal Engineering LPは、クラフトブルワリー向けのターンキー能力を確保するためにAccent Stainless Steel Manufacturing Groupを買収しました。Accent Stainless Steel Manufacturing Groupは、大規模・小規模のターンキー醸造所、食品加工設備、豆乳プラント、林業・廃水処理業界向け設備の設計・製造を行っています。

- 2024年1月:BwanazはiGulu F1自動スマートホームブルワーを発売しました。これは、AIと「BrewOS」技術を使用して発酵制御から圧力調整まで醸造プロセスを自動化するオールインワンシステムとされています。初心者のホームブルーイングを簡素化し、ワンタッチ操作でカスタマイズ可能なクラフトビール、サイダーなどの製造を可能にします。

- 2024年1月:Mr. BeerはPro Brew Kit 2.0を発売しました。これはブランドの初心者向けホームブルーイングシステムのアップデートで、2ガロンの容量を維持しながら、素材の改良と更新された原材料ミックスへの注力が特徴です。

世界の醸造設備市場レポートの範囲

| エール |

| ラガー |

| スタウト |

| マッシング設備 |

| 発酵設備 |

| 包装設備 |

| その他 |

| マイクロブルワリー |

| クラフトブルワリー |

| 自動 |

| 半自動 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| トルコ | |

| 中東・アフリカその他 |

| ビールタイプ別 | エール | |

| ラガー | ||

| スタウト | ||

| 設備タイプ別 | マッシング設備 | |

| 発酵設備 | ||

| 包装設備 | ||

| その他 | ||

| 醸造所タイプ別 | マイクロブルワリー | |

| クラフトブルワリー | ||

| 運転方式 | 自動 | |

| 半自動 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ビール醸造設備市場の現在の規模はどのくらいですか?

市場は2025年に226億1,000万米ドルと評価されており、2030年までに305億1,000万米ドルに達すると予測されています。

最も急速に成長している設備セグメントはどれですか?

包装設備は、醸造所が高速缶詰と柔軟なボトリングソリューションへとシフトするにつれて、2025〜2030年の期間に最も高い7.52%のCAGRを記録しています。

全自動システムが好まれる理由は何ですか?

自動制御により人件費が削減され、一貫性が向上し、厳格な食品安全基準への準拠が合理化されるため、2024年の設置台数の79.52%を占めています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は、中国、インド、東南アジアにおけるクラフトビールの急速な普及に牽引されて、2030年までに8.47%のCAGRを記録しています。

最終更新日: