Tamanho e Participação do Mercado de Equipamentos para Cervejaria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

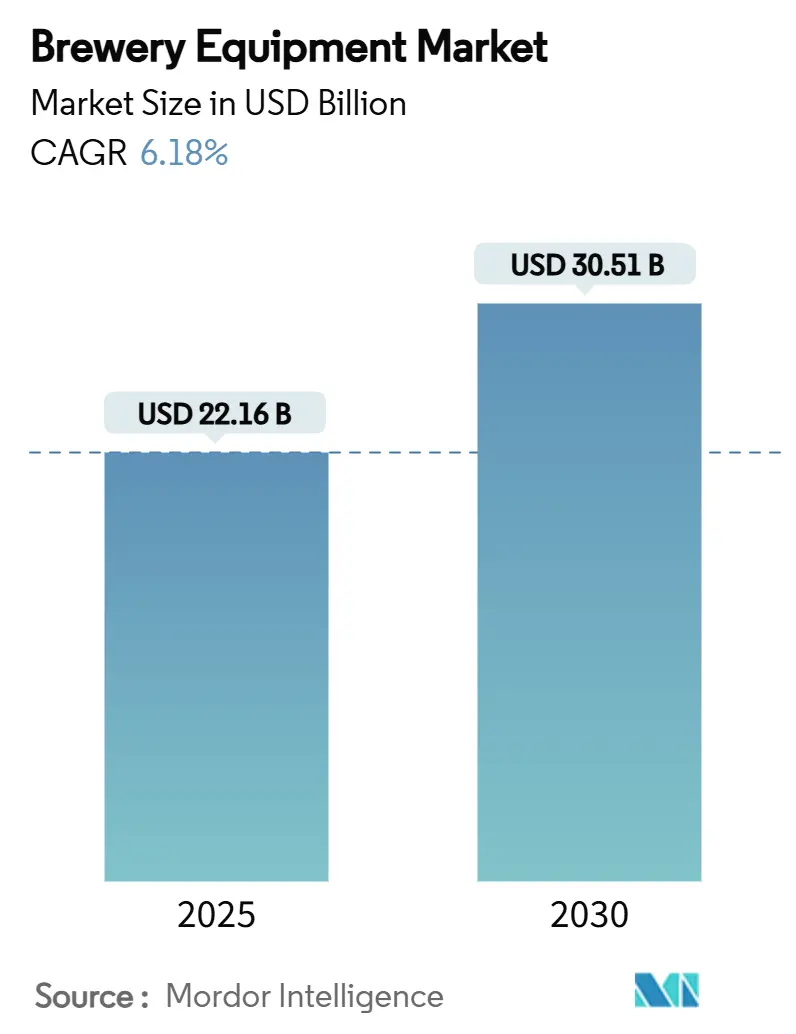

| Tamanho do Mercado (2025) | 22.16 Bilhões de dólares |

| Tamanho do Mercado (2030) | 30.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.18% CAGR |

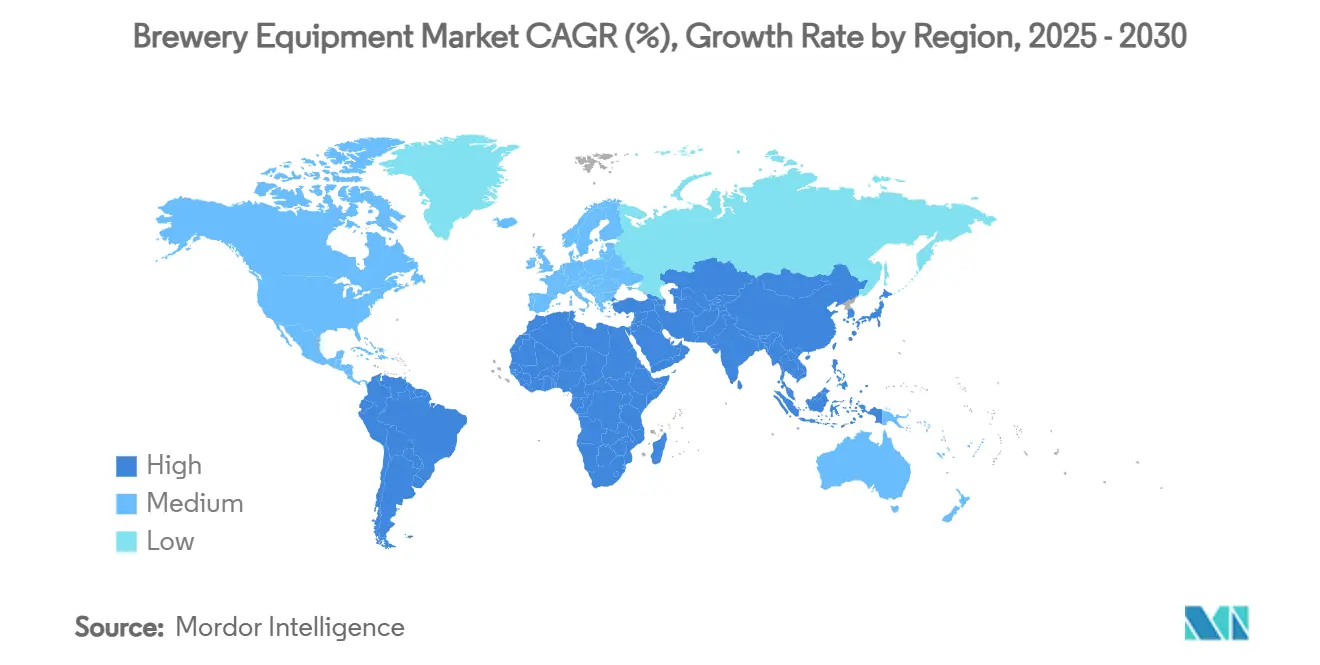

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

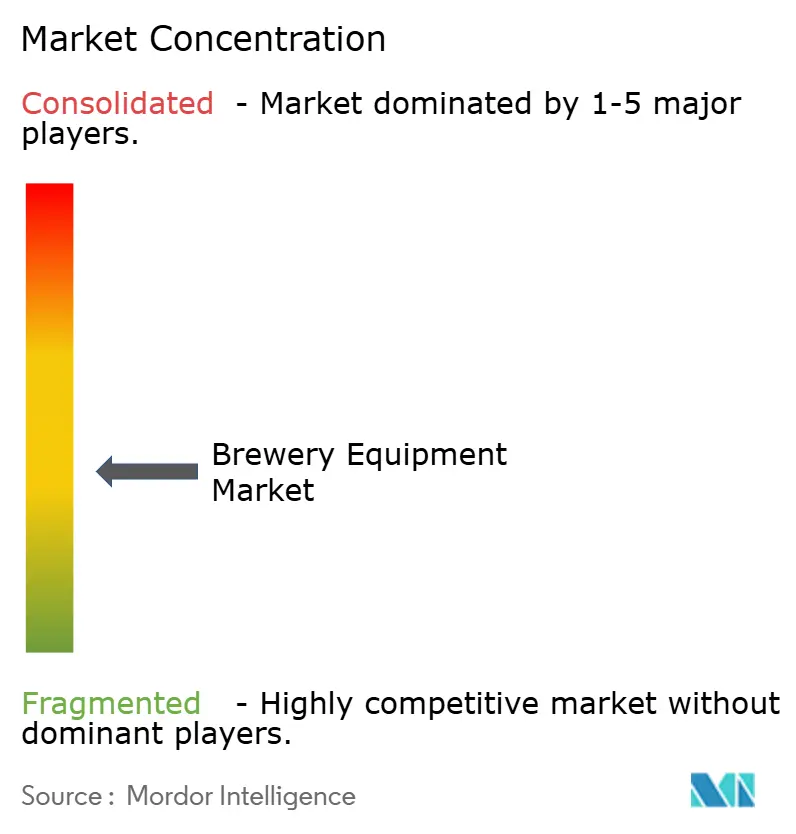

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Cervejaria por Mordor Intelligence

O tamanho do mercado de equipamentos para cervejaria é avaliado em USD 22,61 bilhões em 2025 e está projetado para atingir USD 30,51 bilhões até 2030, registrando uma CAGR de 6,18% durante o período de previsão. Avanços tecnológicos, como automação, sistemas energeticamente eficientes e monitoramento habilitado por IoT, estão transformando as operações das cervejarias. Essas inovações permitem que os fabricantes aumentem a produtividade, reduzam o tempo de inatividade e mantenham a consistência do produto. A Europa detém uma participação de mercado dominante, mas a região Ásia-Pacífico está experimentando um crescimento acelerado, impulsionado pelo aumento da renda disponível e pela evolução das preferências de cerveja em países como Índia e China. A tendência de premiumização e uma crescente preferência por cerveja artesanal estão impulsionando tanto as atualizações de equipamentos quanto as novas instalações. Além disso, à medida que as cervejarias se voltam para a produção sustentável, estão adotando tecnologias de economia de água e baixa emissão. A integração de sistemas de manutenção preditiva está ajudando ainda mais as cervejarias a otimizar as operações, reduzindo falhas inesperadas de equipamentos. Além disso, a adoção de tecnologias avançadas de filtração está garantindo uma produção de cerveja de maior qualidade, minimizando o desperdício. O crescente foco na digitalização também está permitindo que as cervejarias aproveitem a análise de dados para previsão de demanda e gestão de estoque.

Principais Conclusões do Relatório

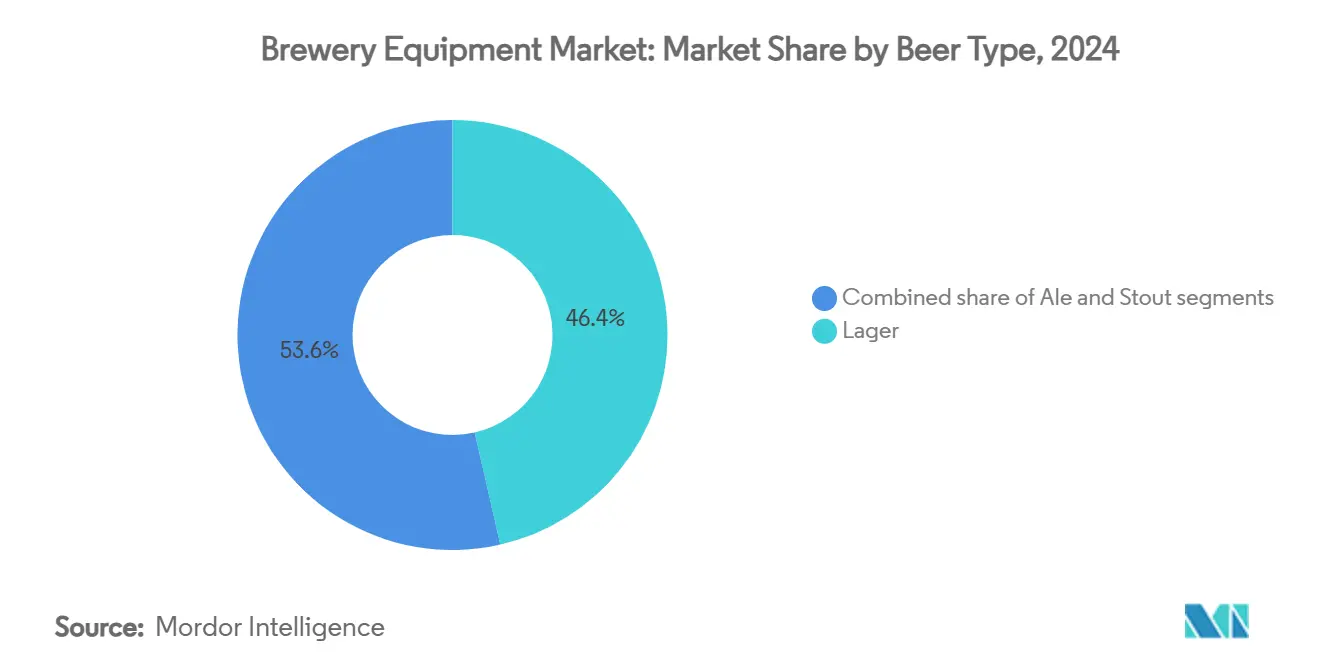

- Por tipo de cerveja, a lager liderou com uma participação de 46,43% em 2024, enquanto a ale está posicionada para uma CAGR de 8,58% ao longo do horizonte de previsão.

- Por equipamento, os equipamentos de fermentação responderam por 37,65% da receita de 2024, enquanto os equipamentos de embalagem estão projetados para registrar uma CAGR de 7,52% até 2030.

- Por tipo de cervejaria, as microcervejarias detinham 66,75% da participação de 2024; as cervejarias artesanais exibem o maior crescimento com uma CAGR de 9,16% até 2030.

- Por modo de operação, as instalações totalmente automáticas capturaram 79,52% das instalações de 2024; espera-se que o segmento se expanda a uma CAGR de 6,78% até 2030.

- Por geografia, a Europa reteve 39,54% da receita de 2024; prevê-se que a Ásia-Pacífico avance a uma CAGR de 8,47% até 2030.

Tendências e Perspectivas do Mercado Global de Equipamentos para Cervejaria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do turismo cervejeiro | +1.2% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Número crescente de microcervejarias | +0.8% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Maior demanda por cerveja premium e artesanal | +0.6% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em equipamentos de fabricação de cerveja | +0.9% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Necessidade crescente de automação e eficiência | +0.7% | Regiões com alto custo de mão de obra | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas sobre segurança alimentar e padrões de qualidade | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Número Crescente de Microcervejarias

À medida que o número de microcervejarias aumenta, o mercado de equipamentos para cervejaria está evoluindo, favorecendo cada vez mais sistemas compactos adaptados para produção em pequenos lotes e diversificada. Em 2024, os EUA contavam com 9.796 cervejarias artesanais, sendo 2.029 classificadas como microcervejarias. A distribuição incluía 3.552 brewpubs, 3.936 cervejarias com salão de degustação e 279 cervejarias artesanais regionais, sublinhando o domínio dos produtores de pequena escala [1]Fonte: Brewers Association, "National Beer Statistics 2024," brewersassociation.org. Essa proliferação intensificou a demanda por sistemas de fabricação de cerveja modulares e eficientes em espaço, permitindo transições rápidas tanto nos volumes de produção quanto nos estilos de cerveja. Da mesma forma, o cenário de cerveja artesanal da China está em ascensão, com mais de 13.000 empresas ativas em 2023, sinalizando uma necessidade crescente de equipamentos versáteis nesses mercados em desenvolvimento. Os fabricantes de equipamentos estão atentos a isso, introduzindo inovações como o enchedora de latas Craftmate da Krones, projetada para cervejeiros menores que buscam automação de nível profissional sem o espaço extenso ou o orçamento elevado. Dado que as microcervejarias normalmente operam com tamanhos de lote entre 100 e 15.000 litros, as diversas necessidades desse segmento estão impulsionando inovações em equipamentos e instalações, promovendo o crescimento geral do mercado.

Aumento do Turismo Cervejeiro

O turismo cervejeiro está impulsionando o crescimento do mercado de equipamentos para cervejaria, levando as instalações de fabricação no local a se expandirem e modernizarem em busca de elevar as experiências dos visitantes. Em 2023, as cervejarias artesanais em estados como Colorado e Oregon registraram um fluxo recorde de visitantes. Muitos operadores responderam investindo em linhas de fabricação visíveis, sistemas piloto e fermentadores integrados ao salão de degustação, todos voltados para oferecer tours imersivos. O relatório do Programa de Desenvolvimento de Exportações da Brewers Association de maio de 2025 reforça essa tendência, observando que eventos de comércio internacional atraíram quase 44.000 visitantes, um aumento de 5% em relação a 2024 [2]Fonte: Brewers Association, "Export Development Program News – May 2025," brewersassociation.org. Os eventos contaram com 600 expositores, 130 compradores de 47 países e participantes provenientes de 82 nações. Esse boom do turismo não está apenas impulsionando a demanda por sistemas centrais de fabricação de cerveja, mas também por equipamentos menores e esteticamente projetados, adaptados para operações voltadas ao público. Na Europa, cidades como Bruxelas e Praga estão atualizando suas infraestruturas de cervejaria em resposta ao aumento das reservas de tours. Enquanto isso, na Índia, centros emergentes de turismo cervejeiro como Bengaluru estão investindo em sistemas de fabricação de cerveja visualmente atraentes e eficientes em espaço para seus brewpubs. Os fabricantes de equipamentos estão à altura da ocasião, criando sistemas modulares que combinam perfeitamente automação com design, atendendo às necessidades de produção enquanto ampliam o engajamento dos visitantes.

Maior Demanda por Cerveja Premium e Artesanal

À medida que os consumidores priorizam cada vez mais a diversidade de sabores e a qualidade, as cervejarias estão recorrendo a sistemas avançados que permitem controle preciso sobre ingredientes, fermentação e personalização de lotes. Há uma mudança em direção a perfis de sabor únicos que está levando os produtores a investir em equipamentos que suportam uma ampla gama de estilos de cerveja, garantindo consistência e eficiência. Na Índia, os brewpubs urbanos em cidades como Bengaluru e Hyderabad estão experimentando uma tendência de premiumização. Os operadores estão atualizando para casas de fabricação modulares e linhas de envase automatizadas, sublinhando uma demanda por sistemas de fabricação de cerveja de alto padrão. Enquanto isso, o segmento de cerveja artesanal da China está testemunhando uma expansão rápida, com players locais investindo em equipamentos de fabricação inteligente para se alinhar às mudanças nos gostos dos consumidores. Os fabricantes de equipamentos estão se superando, oferecendo sistemas que enfatizam a flexibilidade de lotes, o monitoramento digital e a eficiência energética, atraindo produtores que visam a diferenciação premium. Além disso, como as cervejas premium geralmente têm prazos de validade mais curtos e exigem manuseio meticuloso, há uma necessidade crescente de armazenamento otimizado para cadeia de frio e sistemas avançados de envase em barris. A crescente popularidade de cervejas artesanais de edição limitada e sazonais está levando as cervejarias a buscar sistemas escaláveis de pequenos lotes que facilitem mudanças rápidas de formulação sem interromper as operações gerais.

Necessidade Crescente de Automação e Eficiência

As cervejarias estão recorrendo cada vez mais à automação para aumentar a eficiência operacional, otimizar a produção, reduzir os custos de mão de obra e garantir a consistência do produto. Em 2023, várias cervejarias de médio porte nos EUA adotaram sistemas de casa de fabricação totalmente automatizados. Esses sistemas vêm equipados com monitoramento em tempo real, automação de CIP (limpeza no local) e recursos de manutenção preditiva, ajudando as cervejarias a enfrentar a escassez de mão de obra e a manter os padrões de qualidade. Por exemplo, cervejeiros artesanais no Noroeste do Pacífico observaram um aumento na produção após instalarem controles de fermentação semiautomatizados, que reduziram os erros de lote e diminuíram o tempo de inatividade. Na Índia, grandes redes de brewpubs urbanos estão agora usando sistemas de fabricação de cerveja baseados em SCADA. Esses sistemas não apenas otimizam a produção diária de múltiplos lotes, mas também ajudam na conservação de energia e água. Enquanto isso, as cervejarias na China estão aproveitando sensores integrados com IA para supervisionar os estágios de fermentação e automatizar decisões cruciais, levando a tempos de resposta mais rápidos. Em resposta, os fornecedores de equipamentos estão lançando módulos de automação plug-and-play. Estes incluem linhas de embalagem robóticas e painéis digitais de fabricação de cerveja, especificamente projetados para produtores de pequena a média escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Investimento Inicial | −0.8% | Mercados emergentes | Curto prazo (≤ 2 anos) |

| Requisitos Regulatórios Rígidos para Produção de Álcool | −0.6% | Global | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos de Matérias-Primas | −0.4% | Regiões de aço e alumínio | Médio prazo (2 a 4 anos) |

| Complexidade da Fabricação de Diversos Estilos de Cerveja | −0.3% | Mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Investimento Inicial

A intensidade de capital representa um desafio significativo para o mercado de equipamentos para cervejaria, particularmente para operadores menores e recém-chegados em mercados emergentes. Em 2024, a aquisição de quatro cervejarias artesanais da Molson Coors pela Tilray sublinhou as pressões crescentes sobre os cervejeiros independentes. Muitos agora enfrentam o dilema de escalar ou sair do mercado, principalmente devido aos custos crescentes associados a equipamentos e atualizações operacionais. Agravando a situação, as tarifas sobre importações de aço e alumínio fixadas em 25% e elevadas em 2025 levaram a um aumento de 15 a 20% nos preços dos equipamentos de fabricação de cerveja. Esse aumento apertou os orçamentos de capital para players menores, que frequentemente carecem do poder de negociar descontos por volume. Essas pressões financeiras não se limitam às compras de equipamentos. Elas também abrangem instalação, comissionamento e manutenção especializada, todos os quais exigem técnicos qualificados e peças proprietárias. Tais requisitos tornam a entrada ou expansão um obstáculo financeiro assustador para muitas startups e microcervejarias. Além disso, as disparidades no acesso ao financiamento amplificam esses desafios. Em muitos mercados emergentes, a ausência de empréstimos ou subsídios personalizados para equipamentos de cervejaria paralisa o desenvolvimento de infraestrutura e limita a adoção de equipamentos.

Interrupções na Cadeia de Suprimentos de Matérias-Primas

A volatilidade nos preços e na disponibilidade de matérias-primas representa um desafio significativo para o mercado de equipamentos para cervejaria, perturbando as estruturas de custos e atrasando os investimentos de capital. Em 2024, embora a produção global de lúpulo tenha registrado um aumento de 11,5%, a área total de cultivo de lúpulo encolheu 3,3% para 60.641 hectares. Essa discrepância injeta incerteza na cadeia de suprimentos de fabricação de cerveja e complica o planejamento de capacidade para os fabricantes de equipamentos. Tal incompatibilidade sublinha a fragilidade das cadeias de suprimentos de ingredientes, especialmente em regiões que dependem de qualidade e volume consistentes de lúpulo. Ao mesmo tempo, as cervejarias estão cada vez mais atentas a contaminantes químicos, que vão desde aminas biogênicas e metais pesados até micotoxinas e resíduos de pesticidas. Como resultado, muitas estão adotando programas de controle de qualidade baseados em HACCP. Esses programas exigem investimentos em equipamentos especializados de monitoramento e teste [3]Fonte: Yanjun Zhang, "Gestão de Riscos Químicos na Fabricação de Cerveja: Toxinas e Implementação de HACCP," mdpi.com. Isso não apenas aumenta a intensidade de capital, mas também limita as opções de compra, particularmente para cervejeiros menores em mercados sensíveis a custos. Coletivamente, esses desafios dificultam os esforços de modernização, estendem os ciclos de renovação de equipamentos e fomentam a aversão ao risco entre os cervejeiros, prejudicando em última análise o crescimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cerveja: O Domínio da Lager Impulsiona a Padronização de Equipamentos

Em 2024, a cerveja lager garantiu uma participação dominante de 46,43% do mercado global, sublinhando seu amplo apelo e a eficiência de seus métodos de produção. Essa posição dominante é atribuída principalmente às técnicas de fabricação padronizadas. Esses métodos otimizam o uso de equipamentos, especialmente mantendo temperaturas de fermentação consistentes e aderindo a cronogramas de processamento previsíveis, o que por sua vez aumenta a produção. Os principais cervejeiros aproveitam as economias de escala, utilizando casas de fabricação uniformes de alta capacidade e tanques de fermentação especificamente projetados para a produção de lager. Essa estratégia não apenas solidifica seu domínio no mercado de cerveja, mas também reforça sua liderança no setor global de equipamentos para cerveja.

Por outro lado, a ale está em rápida ascensão, ostentando uma impressionante CAGR de 8,58% projetada até 2030. Esse aumento é impulsionado por um crescente apetite dos consumidores por sabores diversos e pelo espírito inovador das cervejarias artesanais. A produção de ale frequentemente exige temperaturas de fermentação mais altas e uma variedade de cepas de levedura. Como resultado, as cervejarias estão canalizando investimentos em fermentadores adaptáveis de pequenos lotes e sistemas de controle avançados, permitindo-lhes se adaptar com facilidade a modificações frequentes de receitas. Embora a produção de stout permaneça um nicho, está testemunhando crescimento, em parte devido à tendência crescente de cervejas nitro. Esse aumento levou os fabricantes de equipamentos a criar sistemas especializados adaptados para o manuseio de maltes torrados e a infusão de nitrogênio.

Por Tipo de Equipamento: A Tecnologia de Fermentação Lidera a Evolução do Mercado

Em 2024, os equipamentos de fermentação capturam uma participação dominante de 37,65% do mercado, destacando seu papel fundamental na produção de cerveja e a adoção contínua de tecnologias de controle sofisticadas. Esses sistemas modernos capacitam os cervejeiros a monitorar parâmetros vitais como níveis de oxigênio, pH, densidade, pressão e temperatura em tempo real. Tais capacidades não apenas melhoram a utilização dos tanques e a consistência, mas também minimizam a variabilidade dos lotes. Essas melhorias são cruciais tanto para produtores artesanais quanto para produtores em grande escala, focados em aumentar a eficiência operacional e garantir a qualidade superior do produto.

Os equipamentos de embalagem são o destaque, ostentando uma robusta CAGR de 7,52% até 2030. Esse aumento é impulsionado pela crescente adoção de soluções automatizadas pelas cervejarias e por uma mudança pronunciada em direção aos formatos enlatados. Para atender ao crescente apetite dos consumidores por conveniência e variedade, enchedoras flexíveis de alta velocidade e recursos de troca automatizada estão rapidamente se tornando a norma. Concomitantemente, os equipamentos de mosturação estão evoluindo, agora suportando eficiência de extrato e fabricação de alta densidade. Essa evolução capacita os cervejeiros a ampliar a produção sem sacrificar a qualidade. A categoria "Outros" abrange sistemas vitais como unidades de limpeza automatizadas, instrumentos de controle de qualidade e ferramentas de automação de processos.

Por Tipo de Cervejaria: O Segmento de Microcervejaria Molda a Inovação em Equipamentos

Em 2024, as microcervejarias comandam uma participação dominante de 66,75% do mercado de cervejarias, impulsionadas por um aumento global em empreendimentos de fabricação em pequena escala. Esse domínio estimulou uma maior demanda por sistemas de fabricação compactos e adaptáveis, especificamente projetados para tamanhos de lote que variam de 100 a 15.000 litros. Em resposta, os fabricantes de equipamentos estão lançando soluções que atendem a esses espaços menores e volumes de produção reduzidos. Além disso, mudanças regulatórias, como a recente decisão da Tailândia de suspender os limites de produção, estão estimulando investimentos em microcervejarias, especialmente nos mercados emergentes do Sudeste Asiático.

As cervejarias artesanais estão em rápida ascensão, ostentando uma CAGR de 9,16% projetada até 2030. À medida que esses operadores aumentam a capacidade e integram sistemas automatizados, estão garantindo qualidade e eficiência mesmo em volumes elevados. Outrora vistas como players de nicho, essas cervejarias estão agora conquistando posições competitivas nos mercados regionais, combinando habilmente inovação com escala. Os fornecedores de equipamentos, reconhecendo essa evolução, estão fornecendo sistemas de fabricação modulares e escaláveis. Esses sistemas capacitam as cervejarias a expandir as operações enquanto preservam a flexibilidade e a diferenciação distinta do produto. Essa evolução destaca uma tendência significativa do setor: à medida que as microcervejarias amadurecem, estão fazendo a transição para operações em escala artesanal, mantendo ao mesmo tempo sua agilidade e presença única no mercado.

Por Modo de Operação: O Domínio da Automação Reflete os Imperativos de Eficiência

Em 2024, os sistemas totalmente automáticos comandam uma participação dominante de 79,52% do mercado de modo operacional, e não estão apenas liderando; estão crescendo a uma CAGR vigorosa de 6,78%, projetada até 2030. Esse aumento sublinha uma pronunciada mudança do setor em direção à automação, visando aumentar a eficiência, reduzir a dependência de mão de obra e manter a qualidade do produto. Ao aproveitar esses sistemas, as cervejarias podem reduzir significativamente as intervenções manuais, ao mesmo tempo em que exercem controle rigoroso sobre os parâmetros críticos de fabricação. Isso torna a automação indispensável para operações de grande escala e alto volume. Por outro lado, os sistemas semiautomáticos ainda prevalecem em cervejarias menores e nichos especializados, onde há um prêmio sobre flexibilidade e supervisão direta.

Em todos os segmentos, de pequenas a médias e até cervejarias artesanais regionais, a marcha em direção à automação total é inconfundível. Esses estabelecimentos não estão apenas observando a tendência; estão ativamente atualizando seus equipamentos para se manterem competitivos. Eles podem identificar e corrigir rapidamente anomalias de processo, levando a reduções significativas no desperdício de recursos e prevenindo armadilhas de qualidade como contaminação ou oxidação. Esses avanços não são isolados; fazem parte do movimento mais amplo da Indústria 4.0. As cervejarias estão agora adotando Sistemas de Execução de Manufatura (MES) e ferramentas baseadas em IA, guiando perfeitamente a produção desde a entrada inicial de grãos até a embalagem final.

Análise Geográfica

Em 2024, a Europa domina o mercado de equipamentos para cervejaria, capturando 39,54% da participação de mercado. Essa liderança está ancorada nas ricas tradições cervejeiras da Europa, em uma densa rede de cervejarias especializadas e em uma infraestrutura bem estabelecida. A Alemanha se destaca, exibindo práticas de produção consolidadas, padrões de qualidade rigorosos e uma demanda por equipamentos avançados que atendem tanto aos segmentos de cerveja premium quanto artesanal. Além disso, com o aumento das pressões regulatórias e uma demanda dos consumidores por sustentabilidade, as cervejarias estão canalizando investimentos em tecnologias que reduzem o uso de água e energia, solidificando a posição da Europa como líder em inovação cervejeira.

A Ásia-Pacífico emerge como a região com o crescimento mais rápido, ostentando uma CAGR de 8,47% projetada até 2030. Esse aumento é atribuído ao crescente apelo da cerveja artesanal, ao aumento da renda disponível e a mudanças favoráveis de políticas em economias emergentes. Tome a China como exemplo: a nação registrou um aumento notável na produção de cerveja artesanal, levando a investimentos significativos em sistemas de fabricação contemporâneos para atender às expectativas elevadas dos consumidores. Enquanto isso, no Sudeste Asiático, países como a Tailândia estão promulgando reformas regulatórias, agora permitindo expansões de microcervejarias, o que por sua vez está estimulando a demanda por equipamentos modernos de fabricação de cerveja.

América do Norte, América do Sul e Oriente Médio e África estão testemunhando trajetórias de crescimento moderadas a estáveis, influenciadas pelas dinâmicas do mercado regional e por mudanças estratégicas. As cervejarias norte-americanas, especialmente as de médio porte e artesanais, estão se inclinando para a consolidação e atualizações de automação, uma resposta às crescentes pressões competitivas e aos custos inflacionários. Por outro lado, enquanto a América do Sul e o Oriente Médio lidam com desafios como obstáculos regulatórios e taxas historicamente mais baixas de consumo de cerveja, estão vendo um lado positivo: a urbanização e o aumento do turismo estão abrindo caminho para oportunidades emergentes de equipamentos.

Cenário Competitivo

No mercado de equipamentos para cervejaria, a fragmentação moderada molda o cenário competitivo. Principais players como Krones AG, GEA Group e Alfa Laval aproveitam linhas de produtos abrangentes e uma infraestrutura de serviços global para comandar participações de mercado significativas. Esses líderes do setor adotam estratégias de marketing que enfatizam serviços de valor agregado, confiança na marca e personalização. Por exemplo, a Krones se posiciona como um fornecedor de soluções abrangentes, sublinhando suas soluções de fabricação de cerveja de ponta a ponta e robusto suporte pós-venda, atendendo tanto a cervejeiros em grande escala quanto artesanais.

A inovação tecnológica é a pedra angular da diferenciação competitiva. As empresas líderes estão incorporando capacidades de automação, IA e IoT em seus sistemas de fabricação de cerveja. Um exemplo primordial é a plataforma BrewMonitor da Precision Fermentation, que facilita o rastreamento de fermentação em tempo real, auxiliando as cervejarias a minimizar a variabilidade dos lotes e a melhorar a consistência. De forma semelhante, a Alfa Laval enfatiza um design modular e higiênico combinado com monitoramento inteligente, aumentando a visibilidade operacional e reduzindo o tempo de inatividade. Tais inovações não apenas otimizam a produção, mas também atendem às demandas dos cervejeiros por escalabilidade e garantia de qualidade, sublinhando a importância de equipamentos orientados por tecnologia nas decisões de aquisição.

Manobras estratégicas como fusões, aquisições e expansões regionais moldam ainda mais o posicionamento no mercado. A Krones reforçou sua posição na América do Norte ao adquirir a W.M. Sprinkman, ampliando seu alcance a clientes de cervejarias de pequeno e médio porte. Enquanto isso, a aquisição da Esau & Hueber pelo Bühler Group significa uma aposta calculada na tecnologia de fermentação, visando reforçar sinergias em fabricação de cerveja e processamento de proteínas. Em mercados emergentes, os fornecedores de equipamentos estão aproveitando oportunidades de crescimento por meio de fabricação localizada e colaborações de treinamento, garantindo entrega rápida e suporte no local.

Líderes do Setor de Equipamentos para Cervejaria

Krones AG

GEA Group AG

Alfa Laval AB

Paul Mueller Company

The Middleby Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Krones, a principal fabricante mundial de tecnologia de envase e embalagem, adquiriu a W.M. Sprinkman Corporation. Fundada em 1929, a Sprinkman fornece equipamentos de processamento de alimentos e bebidas projetados sob medida, com especialização nos setores de laticínios e fabricação de cerveja.

- Junho de 2025: A Diversified Metal Engineering LP adquiriu o Accent Stainless Steel Manufacturing Group para garantir capacidade turnkey para cervejarias artesanais. O Accent Stainless Steel Manufacturing Group projeta e fabrica cervejarias turnkey de grande e pequena escala, equipamentos de processamento de alimentos, plantas de leite de soja e equipamentos para os setores florestal e de tratamento de águas residuais.

- Janeiro de 2024: A Bwanaz lançou seu Fermentador Doméstico Automatizado Inteligente iGulu F1. Este foi afirmado como um sistema tudo-em-um que usa IA e tecnologia "BrewOS" para automatizar o processo de fabricação de cerveja, desde o controle de fermentação até a regulação de pressão. Ele simplifica a fabricação doméstica de cerveja para iniciantes e permite cervejas artesanais personalizáveis, sidras e muito mais com operação de um toque.

- Janeiro de 2024: A Mr. Beer lançou o Pro Brew Kit 2.0, uma atualização do sistema de fabricação doméstica de cerveja para iniciantes da marca, mantendo a capacidade de 2 galões, possivelmente com materiais aprimorados e foco em misturas de ingredientes atualizadas.

Escopo do Relatório Global do Mercado de Equipamentos para Cervejaria

| Ale |

| Lager |

| Stout |

| Equipamentos de Mosturação |

| Equipamentos de Fermentação |

| Equipamentos de Embalagem |

| Outros |

| Microcervejaria |

| Cervejaria Artesanal |

| Automático |

| Semiautomático |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Cerveja | Ale | |

| Lager | ||

| Stout | ||

| Por Tipo de Equipamento | Equipamentos de Mosturação | |

| Equipamentos de Fermentação | ||

| Equipamentos de Embalagem | ||

| Outros | ||

| Por Tipo de Cervejaria | Microcervejaria | |

| Cervejaria Artesanal | ||

| Modo de Operação | Automático | |

| Semiautomático | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos para fabricação de cerveja?

O mercado é avaliado em USD 22,61 bilhões em 2025 e está projetado para atingir USD 30,51 bilhões até 2030.

Qual segmento de equipamentos está crescendo mais rapidamente?

Os equipamentos de embalagem registram a maior CAGR de 7,52% durante 2025-2030, à medida que as cervejarias migram para soluções de enlatamento de alta velocidade e envase em garrafas flexível.

Por que os sistemas totalmente automáticos são preferidos?

Eles capturaram 79,52% das instalações de 2024 porque os controles automatizados reduzem os custos de mão de obra, melhoram a consistência e simplificam a conformidade com os rigorosos padrões de segurança alimentar.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico registra uma CAGR de 8,47% até 2030, impulsionada pela rápida adoção de cerveja artesanal na China, Índia e Sudeste Asiático.

Página atualizada pela última vez em: