Taille et part de marché des méthodes de localisation des lésions mammaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 636.02 Millions de dollars américains |

| Taille du Marché (2031) | 899.20 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

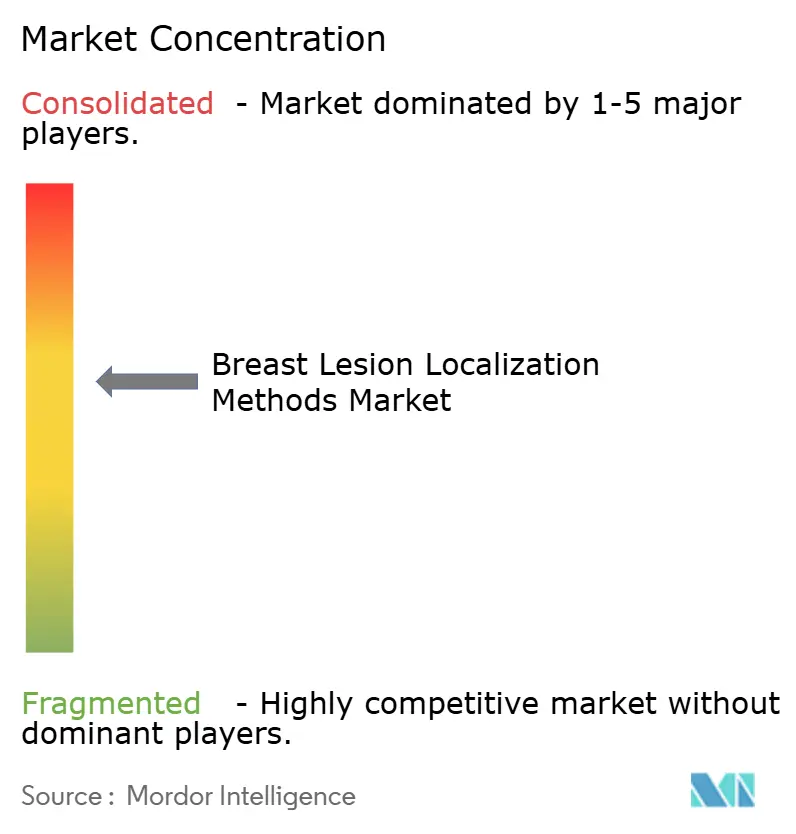

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des méthodes de localisation des lésions mammaires par Mordor Intelligence

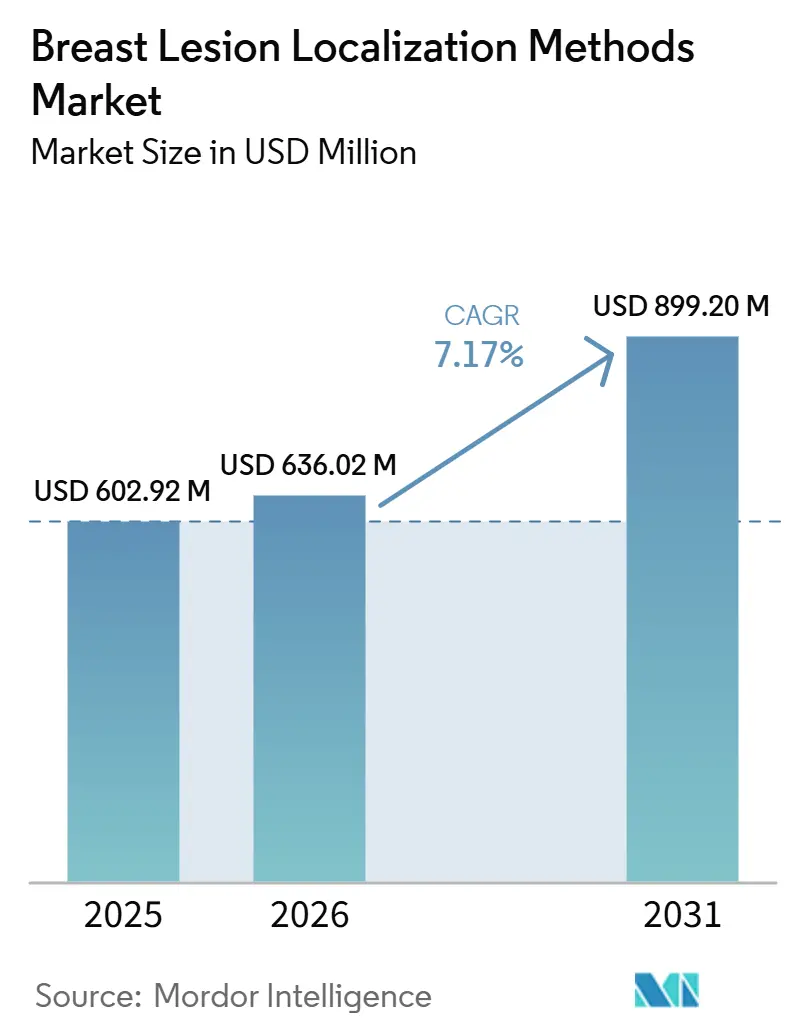

La taille du marché des méthodes de localisation des lésions mammaires était évaluée à 602,92 millions USD en 2025 et devrait croître de 636,02 millions USD en 2026 pour atteindre 899,20 millions USD d'ici 2031, à un CAGR de 7,17 % durant la période de prévision (2026-2031).

Au cœur de cette expansion solide se trouve un pivot à l'échelle du secteur, s'éloignant de la localisation guidée par fil vers des plateformes à graine magnétique, réflecteur radar et RFID qui fonctionnent de manière fiable dans les tissus mammaires denses, s'intègrent facilement à l'imagerie multimodale et suppriment les contraintes de licence radioisotopique. Les fournisseurs de dispositifs associent le matériel à des outils d'analyse en temps réel et de navigation chirurgicale, permettant des flux de travail en boucle fermée qui réduisent le temps en salle d'opération et diminuent les ré-excisions à marges positives. La parité de remboursement pour la tumorectomie ambulatoire aux États-Unis, les mandats de notification de densité mammaire des deux côtés de l'Atlantique, et les déploiements de dépistage à grande échelle en Chine et en Inde amplifient les volumes de procédures, même si la relocalisation de la production augmente les coûts unitaires. Des mouvements concurrentiels tels que l'acquisition d'Endomagnetics par Hologic pour 310 millions USD en 2024 et le lancement du BD EnCor EnCompass en janvier 2026 soulignent comment les capacités matérielles haut de gamme dépendent désormais d'écosystèmes logiciels intégrés.

Principaux enseignements du rapport

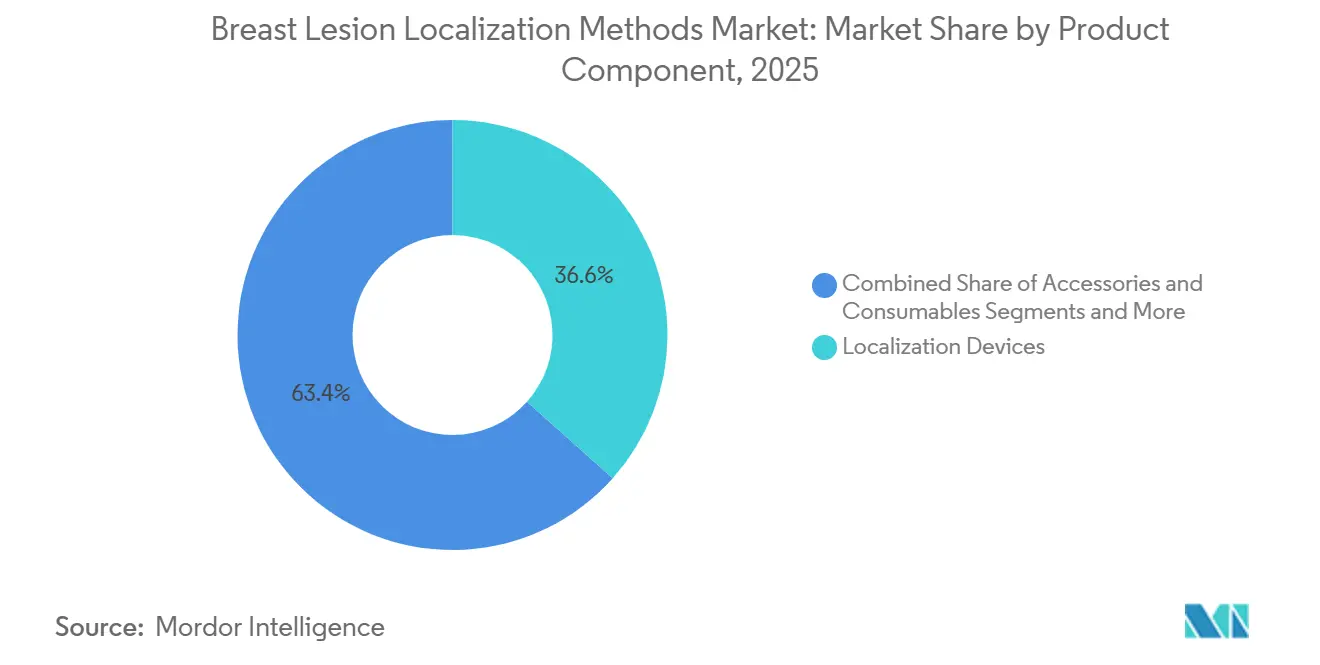

- Par composant de produit, les dispositifs de localisation ont dominé avec 36,61 % de la part du marché des méthodes de localisation des lésions mammaires en 2025, tandis que les accessoires et consommables devraient se développer à un CAGR de 7,63 % jusqu'en 2031.

- Par modalité de guidage par imagerie, les procédures guidées par ultrasons ont représenté 50,05 % des revenus de 2025, tandis que les flux de travail guidés par IRM sont positionnés pour le CAGR le plus rapide de 7,53 % jusqu'en 2031.

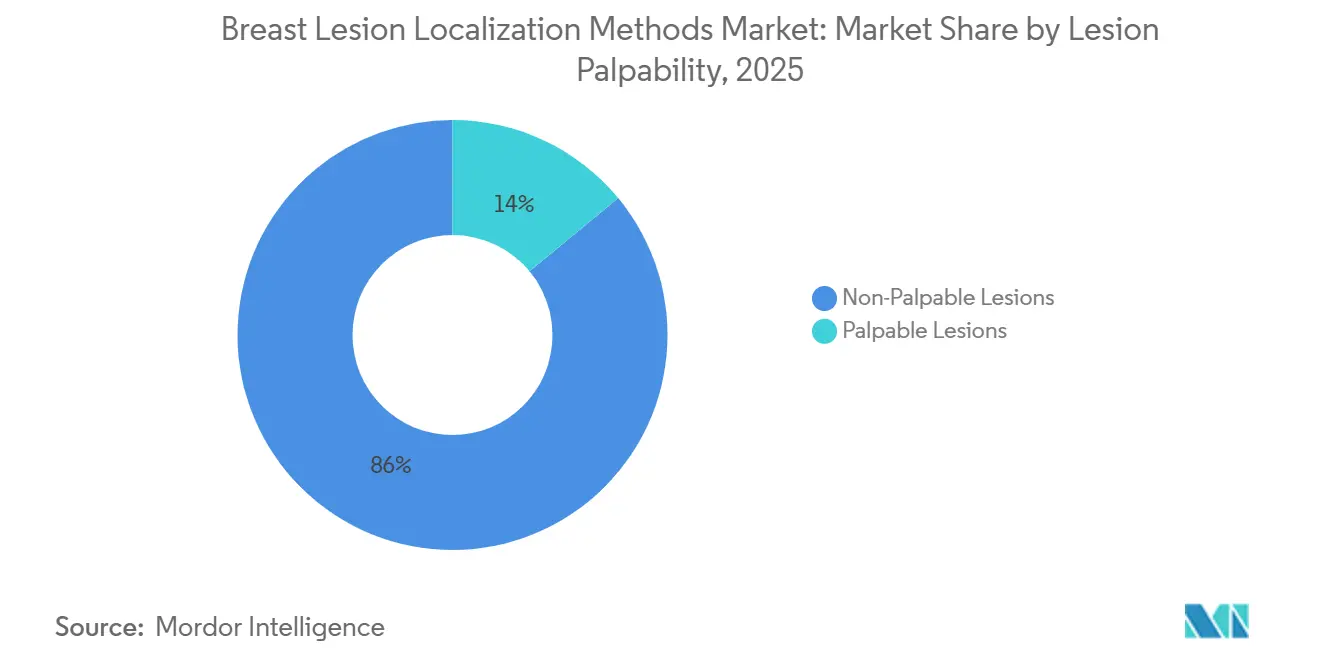

- Par palpabilité des lésions, les lésions non palpables représentaient 85,99 % de la part totale en 2025 et progressent à un CAGR de 8,49 % jusqu'en 2031.

- Par technologie, la localisation guidée par fil a conservé une part de 34,38 % en 2025, mais la localisation par graine magnétique s'accélère à un CAGR de 8,49 % sur la période de prévision.

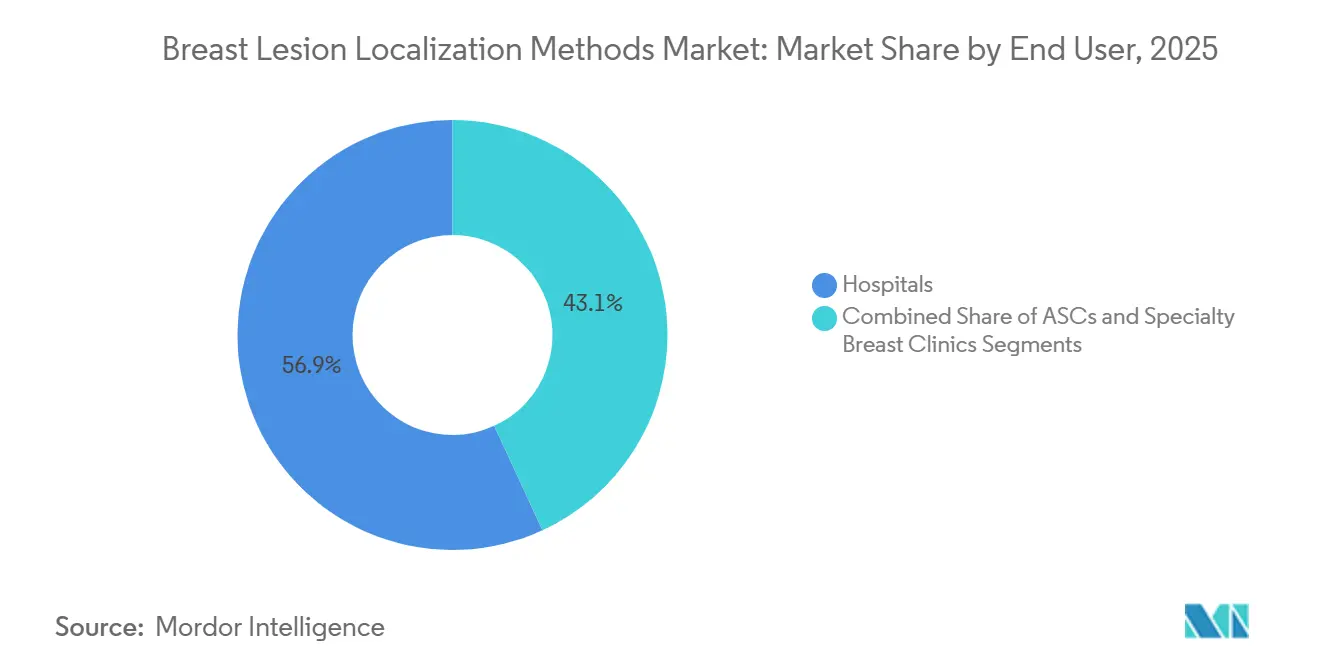

- Par utilisateur final, les hôpitaux contrôlaient 56,87 % des revenus de 2025, tandis que les cliniques spécialisées du sein se développent à un CAGR de 7,61 % jusqu'en 2031, grâce à la parité de remboursement CMS de 2025.

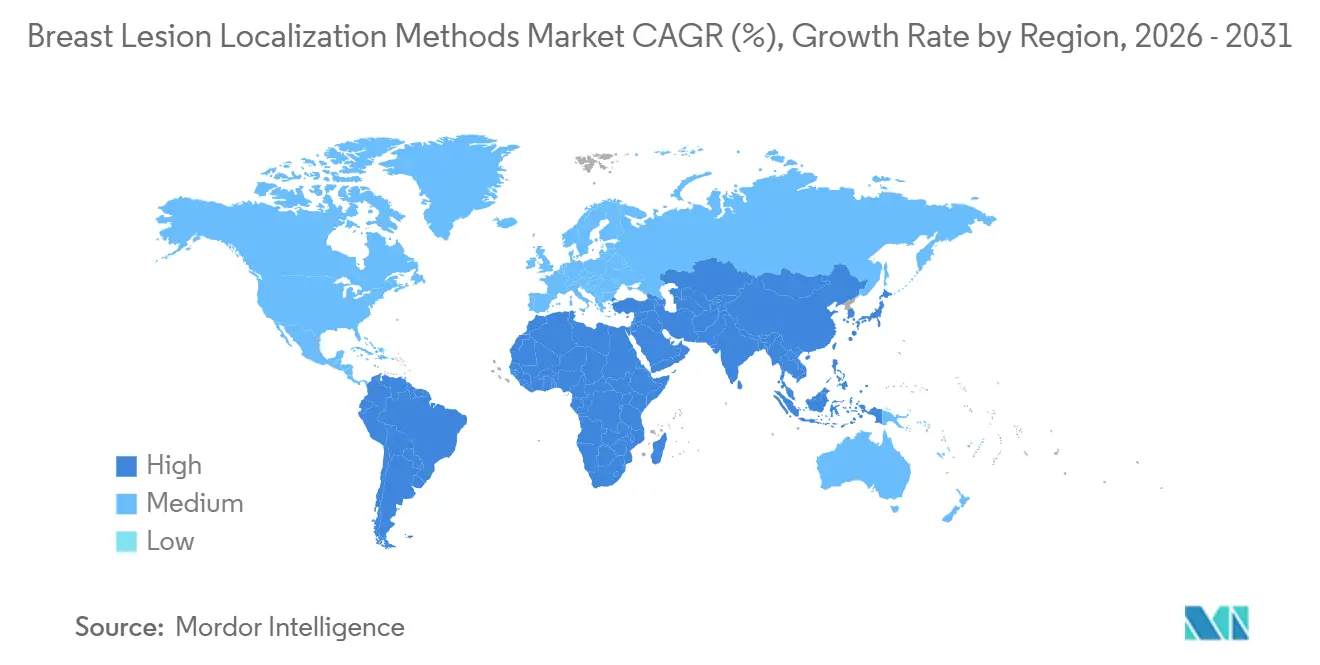

- L'Amérique du Nord était le premier marché régional avec 40,37 % des revenus de 2025, tandis que l'Asie-Pacifique est la zone géographique à la croissance la plus rapide avec un CAGR de 7,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des méthodes de localisation des lésions mammaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante des techniques de localisation sans fil dans les tissus mammaires denses | +1.2% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des taux de dépistage précoce du cancer du sein dans les économies émergentes | +1.4% | Chine, Inde, Corée du Sud | Long terme (≥ 4 ans) |

| Intégration des systèmes de localisation avec les plateformes de navigation peropératoire | +0.9% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Marqueurs de localisation visibles en IRM permettant l'imagerie multimodale | +0.8% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur d'alternatives sans rayonnement aux systèmes à graines radioactives | +1.1% | Amérique du Nord, UE, Australie | Court terme (≤ 2 ans) |

| Initiatives de relocalisation de la chaîne d'approvisionnement réduisant les délais de livraison des dispositifs | +0.6% | Amérique du Nord, certains marchés de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des techniques de localisation sans fil dans les tissus mammaires denses

La règle de notification de densité mammaire de septembre 2024 oblige les centres d'imagerie américains à informer les femmes lorsque les mammographies révèlent un parenchyme dense, entraînant un pivot rapide vers les systèmes à graine magnétique et à réflecteur radar qui restent fixes même lorsque les patientes changent de position. Une étude multicentrique publiée dans JAMA Surgery en mars 2025 a rapporté que la localisation par graine magnétique a réduit les taux de marges positives à 11 % dans les cohortes à sein dense, contre 21 % pour le guidage par fil.[1]Elena Martinez et al., "La localisation par graine magnétique réduit les marges positives dans les cohortes à sein dense," JAMA Surgery, jamanetwork.com Avec 43 % des femmes américaines âgées de 40 à 74 ans désormais classées comme ayant un tissu hétérogènement ou extrêmement dense,[2]Collège américain de radiologie, "Rapport sur la prévalence du tissu mammaire dense," Collège américain de radiologie, acr.org les hôpitaux standardisent sur des dispositifs sans rayonnement pouvant être placés sous ultrasons et confirmés par IRM.

Augmentation des taux de dépistage précoce du cancer du sein dans les économies émergentes

La Chine a étendu son programme national de dépistage à 150 millions de femmes rurales entre 2024 et 2025, l'Inde a intégré les orientations mammographiques dans sa plateforme numérique de santé Ayushman Bharat en avril 2025, et la Corée du Sud a porté la couverture à 68 % en décembre 2025.[3]Ministère de la Santé et du Bien-être familial, "La plateforme numérique de santé Ayushman Bharat intègre les orientations mammographiques," Ministère de la Santé et du Bien-être familial, mohfw.gov.in La détection croissante de lésions non palpables élargit le bassin de procédures adressables, mais le remboursement inégal oriente encore la demande vers des systèmes à fil moins coûteux dans les hôpitaux ruraux.

Intégration des systèmes de localisation avec les plateformes de navigation peropératoire

Le StealthStation de Medtronic a obtenu l'autorisation pour la chirurgie mammaire en novembre 2025, démontrant que les consoles de navigation conçues pour la neurochirurgie peuvent suivre les graines magnétiques et superposer les coordonnées des lésions sur la vidéo en direct, réduisant les ré-excisions de 18 % à 7 % dans un essai pilote du Memorial Sloan Kettering. L'accord de Hologic avec Brainlab en février 2026 associe le matériel Magseed au logiciel de navigation avec une remise de 25 %, ciblant les hôpitaux communautaires qui réalisent 200 à 500 procédures mammaires par an.

Marqueurs de localisation visibles en IRM permettant l'imagerie multimodale

Le Magseed de Hologic a reçu l'autorisation de la FDA en août 2024 pour un noyau paramagnétique visible en IRM pondérée en T1, permettant aux radiologues de placer le marqueur directement dans le scanner au lieu d'utiliser d'abord les ultrasons. Une étude publiée dans Radiology en octobre 2025 a enregistré une réduction de 40 % du temps médian de procédure lorsque les graines visibles en IRM ont remplacé les flux de travail hybrides. Cette capacité est essentielle pour la prise en charge du carcinome lobulaire invasif et des porteuses de mutations BRCA1/2 dont les lésions n'apparaissent qu'en IRM.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Remboursement limité pour les nouveaux dispositifs de localisation dans les marchés à faibles revenus | −0.8% | Asie-Pacifique hors Japon, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Réglementations strictes sur la manipulation des radioisotopes limitant l'adoption hospitalière | −0.6% | Amérique du Nord, UE, Australie | Court terme (≤ 2 ans) |

| Contraintes budgétaires en capital dans un contexte de pressions sur les coûts post-pandémie | −0.7% | Mondial, aigu en Europe et en Amérique latine | Moyen terme (2-4 ans) |

| Pénurie de chirurgiens mammaires formés aux nouvelles technologies de localisation | −0.5% | Mondial, Amérique du Nord rurale et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remboursement limité pour les nouveaux dispositifs de localisation dans les marchés à faibles revenus

L'assurance des employés de l'État en Inde ne couvre que le guidage par fil à 5 000 INR (60 USD), laissant les patients payer entre 300 et 480 USD pour les dispositifs à graine magnétique ou radar. Le SUS brésilien rembourse 800 BRL (160 USD) pour le Magseed, bien en dessous du coût de 1 200 BRL (240 USD), forçant les hôpitaux publics à retarder l'adoption. La nouvelle assurance nationale de santé d'Afrique du Sud exclut la localisation sans fil, limitant l'accès aux établissements privés.

Réglementations strictes sur la manipulation des radioisotopes limitant l'adoption hospitalière

Les règles de la Commission de réglementation nucléaire exigent des utilisateurs autorisés, des tests d'étanchéité et des programmes de sécurité écrits, ajoutant entre 20 000 et 50 000 USD de coûts de conformité annuels pour les hôpitaux américains. Des exigences européennes similaires en vertu de la directive Euratom et l'alerte de sécurité australienne de juin 2025 ont conduit les petits centres communautaires à abandonner les graines d'iode-125 au profit d'alternatives magnétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant de produit : les accessoires et consommables prolongent leur dynamique de croissance

Les dispositifs de localisation ont représenté 54,74 % des revenus de 2025, illustrant que les marqueurs physiques restent le fondement de la chirurgie conservatrice du sein. Cependant, le segment des accessoires et consommables devrait enregistrer le CAGR le plus rapide de 7,63 % durant la période de prévision, en raison du besoin récurrent d'aiguilles de déploiement à usage unique, d'introducteurs, de fils/marqueurs de localisation et d'accessoires jetables spécifiques à la procédure pour chaque procédure de localisation des lésions mammaires. La croissance des chirurgies conservatrices du sein et l'adoption croissante des systèmes de localisation sans fil stimulent davantage la demande répétée en consommables dans les hôpitaux et les centres de soins du sein.

Un coup de pouce parallèle provient des accessoires et consommables propriétaires qui fidélisent les prestataires à des écosystèmes mono-fournisseur. L'EnCor EnCompass de Beckton Dickinson, homologué par la FDA, combine la biopsie assistée par aspiration avec la localisation en un seul dispositif, liant les achats ultérieurs d'aiguilles et de gaines à Beckton Dickinson pour toute la durée de vie du système. Les hôpitaux adoptent cette commodité même si les responsables des achats négocient des tarifs groupés pour atténuer les majorations sur les consommables. Collectivement, ces tendances cimentent un modèle de revenus récurrents qui atténue l'érosion des prix du matériel et soutient la compétitivité des fournisseurs au sein du marché des méthodes de localisation des lésions mammaires.

Par modalité de guidage par imagerie : les flux de travail IRM s'accélèrent

Le guidage par ultrasons a contrôlé 50,05 % des procédures de 2025 grâce à l'omniprésence des scanners et à la visualisation en temps réel dans les tissus denses. Pourtant, la taille du marché des méthodes de localisation des lésions mammaires liée au guidage par IRM croît le plus rapidement à 7,53 % par an, portée par les mandats relatifs aux seins denses qui encouragent les examens IRM complémentaires. La Magseed visible en IRM de Hologic élimine les flux de travail en deux étapes combinant ultrasons et IRM, réduisant le temps médian de localisation de 40 % selon les analyses du Brigham and Women's Hospital.

Le guidage par mammographie et stéréotaxique reste courant dans les sites de dépistage à fort volume, mais fait face à des obstacles alors que les cliniciens privilégient les voies sans rayonnement. Le guidage par scanner occupe une niche restreinte pour les lésions postérieures proches de la paroi thoracique. À mesure que les marchés émergents développent leurs parcs d'IRM, notamment en Chine et en Inde, la répartition des modalités évoluera davantage, consolidant l'IRM comme outil courant dans le calcul de la part du marché des méthodes de localisation des lésions mammaires.

Par palpabilité des lésions : les cas non palpables dominent la croissance

Les lésions non palpables représentaient déjà 85,99 % de toutes les procédures de localisation en 2025 et continueront de progresser à un CAGR de 7,27 % jusqu'en 2031. Un dépistage plus précoce détecte des tumeurs plus petites invisibles à la palpation, obligeant les chirurgiens à s'appuyer sur des technologies de marquage pour obtenir des marges saines. Au sein de cette cohorte, les graines magnétiques et les réflecteurs radar réduisent les réexcisions en s'ancrant fermement sur la cible indépendamment des mouvements du patient.

Les lésions palpables sont plus répandues dans les régions à faibles revenus où le taux de pénétration de la mammographie reste inférieur à 30 %. À mesure que ces pays déploient des programmes de dépistage, l'équilibre continuera de se déplacer vers les présentations non palpables, renforçant les schémas de demande qui favorisent les systèmes sans fil avancés sur le marché des méthodes de localisation des lésions mammaires.

Par technologie : les graines magnétiques érodent l'héritage du guidage par fil

Le guidage par fil détenait encore 34,38 % des revenus de 2025, car de nombreux hôpitaux possèdent des équipements hérités qui engendrent un coût incrémental minimal. La localisation par graine magnétique, cependant, progresse à 8,49 % par an, les établissements contournant les contraintes de licence nucléaire et les goulots d'étranglement liés à la planification le jour même. Les systèmes à réflecteurs radar et les étiquettes RFID complètent cette croissance en offrant des durées d'implantation indéfinies et un suivi multi-lésions avec une interférence de signal minimale.

Les graines radioisotopiques perdent de leur attrait après que de nouvelles règles de la NRC ont alourdi les coûts de conformité, et les alternatives optiques ou photoacoustiques restent en phase d'essais précoces. À mesure que les cycles d'approvisionnement se renouvellent, les plateformes magnétiques et radar sont en passe de convertir une part significative de la part du marché des méthodes de localisation des lésions mammaires actuellement occupée par les fils.

Par utilisateur final : les centres chirurgicaux ambulatoires captent l'élan

Les hôpitaux ont généré 56,87 % des revenus de 2025, reflétant leur rôle dans la prise en charge oncologique complexe, mais les cliniques spécialisées du sein ont enregistré le CAGR le plus rapide de 7,61 % après que le CMS a étendu la parité de remboursement en janvier 2025. Les cliniques spécialisées du sein dans les corridors urbains regroupent désormais l'imagerie, la biopsie et la localisation en une seule visite, portant les taux de sortie le jour même à de nouveaux sommets.

La localisation sans fil s'aligne parfaitement avec ce modèle ambulatoire, réduisant les frictions de planification et évitant les obstacles liés aux licences de radiologie. Bien que les coûts de démarrage compris entre 2 et 4 millions USD limitent la prolifération des cliniques, les financements de capital-investissement affluent vers des concepts en étoile qui ancrent les nouvelles technologies au cœur du marché des méthodes de localisation des lésions mammaires.

Analyse géographique

L'Amérique du Nord a généré 40,37 % des revenus mondiaux de 2025, le mandat de notification pour les seins denses ayant stimulé l'imagerie complémentaire et l'adoption de marqueurs sans fil. Les hôpitaux américains ont rapidement adopté la Magseed de Hologic et le SCOUT de Merit Medical Systems, qui ont ensemble marqué 28 % de toutes les procédures de localisation l'année dernière. Le Canada a suivi, l'Ontario approuvant le remboursement des graines magnétiques en avril 2025, tandis que le système public mexicain a étendu le dépistage mais limite encore la couverture sans fil aux centres privés.

L'Europe harmonise les voies de marquage CE dans le cadre du Règlement sur les dispositifs médicaux, facilitant l'entrée des réflecteurs radar et des étiquettes RFID. Les assureurs allemands ont commencé à prendre en charge 90 % des coûts des graines magnétiques début 2025 et la France évalue la localisation sans fil dans 40 centres ; pendant ce temps, le rationnement des investissements du NHS retarde les mises à niveau au Royaume-Uni. Les mesures d'austérité de l'Europe du Sud ajoutent un frein supplémentaire à la taille du marché régional des méthodes de localisation des lésions mammaires.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,93 %, portée par le programme de dépistage rural de 150 millions de femmes en Chine, le moteur de référence numérique de l'Inde et la couverture mammographique de 68 % en Corée du Sud. Le Japon a homologué la Magseed visible en IRM fin 2025, et l'Australie a renforcé les règles d'élimination des graines radioactives, incitant les centres tertiaires à passer aux systèmes magnétiques et radar. Néanmoins, les retards de remboursement dans de nombreux marchés de l'ASEAN tempèrent le potentiel à court terme de la part du marché des méthodes de localisation des lésions mammaires.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent contraints par un financement public limité et des obstacles à l'importation de radioisotopes. Le SUS brésilien couvre les graines magnétiques en dessous du coût, le programme pilote d'assurance maladie nationale sud-africain omet la localisation sans fil, et le programme de dépistage public argentin manque de couverture des dispositifs en dehors des cliniques privées.

Paysage concurrentiel

Le marché des méthodes de localisation des lésions mammaires présente une concentration modérée. Hologic a consolidé son leadership dans les graines magnétiques après l'acquisition d'Endomagnetics. Merit Medical se différencie grâce à un réflecteur radar pouvant rester implanté indéfiniment, gagnant des parts auprès des chirurgiens traitant des tumeurs multifocales.

Des entreprises plus petites telles que Sirius Medical et Soteria Medical capitalisent sur les fenêtres réglementaires de l'UE pour tester des étiquettes RFID et guidées par GPS avant leur entrée aux États-Unis. Le positionnement concurrentiel repose désormais sur l'association du matériel à des outils de navigation ou d'analyse des marges pilotés par l'IA. L'accord de Hologic avec Brainlab et l'EnCompass centré sur les consommables de BD illustrent comment le contrôle de l'écosystème remplace la vente de dispositifs uniques au sein du marché des méthodes de localisation des lésions mammaires.

Les fournisseurs se battent également pour la notoriété clinique à travers la formation. Hologic a formé 320 chirurgiens dans le cadre de son académie Magseed en 2025, et Merit en a certifié 180 dans le cadre des programmes SCOUT, comblant les lacunes en main-d'œuvre qui freinent autrement l'adoption. Les entreprises capables de financer la formation, les logiciels et le matériel en un seul package sont en mesure de capter des parts de marché supplémentaires des méthodes de localisation des lésions mammaires sans concurrence acharnée sur les prix.

Leaders du secteur des méthodes de localisation des lésions mammaires

Hologic Inc.

Merit Medical Systems

Danaher Corporation

Stryker

Becton, Dickinson and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : BD a reçu l'autorisation de la FDA pour le système de biopsie-localisation EnCor EnCompass qui associe les ultrasons en temps réel au déploiement de marqueurs afin de réduire les ré-excisions.

- Janvier 2026 : QT Imaging a signé un accord de distribution exclusif aux Émirats arabes unis pour son scanner CT acoustique mammaire autorisé par la FDA et sa plateforme cloud, introduisant une alternative d'imagerie 3D sans rayonnement sur le marché du Golfe.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des méthodes de localisation des lésions mammaires comme l'ensemble des consommables à usage unique et des systèmes de guidage réutilisables qui aident les chirurgiens à marquer, suivre ou prélever des tissus mammaires suspects avant ou pendant les procédures de tumorectomie ou de biopsie. Les technologies couvertes comprennent les aiguilles à fil guide, les graines ou traceurs radioactifs, les étiquettes radar et radiofréquence, les graines magnétiques et les réflecteurs radar vendus aux hôpitaux, aux centres chirurgicaux ambulatoires et aux cliniques spécialisées dans 17 pays.

Exclusion du périmètre : les équipements d'imagerie tels que les consoles de mammographie ou d'échographie ne sont pas inclus.

Aperçu de la segmentation

- Par composant de produit

- Dispositifs de localisation

- Systèmes de détection / lecture

- Accessoires et consommables

- Plateformes logicielles / d'analyse

- Par modalité de guidage par imagerie

- Procédures guidées par ultrasons

- Procédures guidées par mammographie / stéréotaxie

- Procédures guidées par IRM

- Procédures guidées par scanner

- Par palpabilité des lésions

- Lésions non palpables

- Lésions palpables

- Par technologie

- Localisation guidée par fil

- Localisation par graine radioisotopique

- Localisation par graine magnétique

- Localisation par réflecteur radar

- Étiquettes d'identification par radiofréquence (RFID)

- Autres techniques émergentes

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées du sein

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des chirurgiens spécialistes du sein, des radiologues interventionnels, des responsables de bloc opératoire et des responsables des achats en Amérique du Nord, en Europe et sur les marchés asiatiques à forte croissance nous ont aidés à clarifier la combinaison typique de localisation, les prix de vente moyens, les cycles de mise à niveau et les évolutions du remboursement rarement divulgués dans les sources documentaires. Leurs retours ont comblé les lacunes de données et orienté les plages d'hypothèses avant la modélisation finale.

Recherche documentaire

Les analystes de Mordor ont d'abord compilé les statistiques sur le cancer et les volumes de procédures accessibles au public à partir de sources de premier rang telles que WHO-IARC GLOBOCAN, l'American Cancer Society, Eurostat et les registres nationaux des dispositifs. Nous les avons enrichies avec des lignes d'expédition import-export, des dépôts de brevets sur de nouveaux marqueurs de graines et des données d'approbation de dispositifs provenant de la U.S. FDA et des organismes notifiés européens, puis nous avons recoupé les signaux commerciaux dans les rapports 10-K des entreprises, les présentations aux investisseurs et les médias économiques réputés disponibles sur Dow Jones Factiva et D&B Hoovers. Les sources répertoriées illustrent l'étendue de la littérature consultée ; de nombreuses références supplémentaires ont été examinées pour compléter la collecte et la validation des données.

Dimensionnement du marché et prévisions

Nous avons construit un modèle hybride descendant et ascendant. En partant des volumes nationaux de dépistage du cancer du sein, des taux de dépistage positifs et de la pénétration de la chirurgie conservatrice du sein, nous avons calculé le bassin de demande adressable, qui a ensuite été réconcilié avec les expéditions échantillonnées des fournisseurs et les vérifications des canaux pour affiner les totaux. Les variables clés telles que la croissance des procédures, la répartition des méthodes de localisation, les évolutions pondérées des ASP, la population féminine de 40 ans et plus et l'adoption guidée par les recommandations des systèmes sans fil entraînent les variations annuelles. Une régression multivariée a relié ces facteurs aux revenus historiques, tandis que l'analyse de scénarios a géré les chocs liés aux remboursements ou aux changements technologiques. Lorsque les estimations ascendantes étaient insuffisantes, des moyennes issues d'établissements comparables ont été imputées après examen par des experts.

Cycle de validation des données et de mise à jour

Les tableaux de résultats passent par une révision par les pairs en deux étapes, des vérifications des écarts par rapport aux indicateurs indépendants et une résolution des anomalies avant validation. Nos modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires lors d'événements significatifs tels que des rappels de produits, des acquisitions majeures ou des modifications de remboursement. Un examen final par les analystes garantit que les clients reçoivent les derniers chiffres validés.

Pourquoi la référence de Mordor sur les méthodes de localisation des lésions mammaires est digne de confiance

Les valeurs publiées divergent souvent parce que les entreprises choisissent des combinaisons de produits, des bases de prix et des rythmes d'actualisation différents.

Les principaux facteurs d'écart pour ce marché comprennent la question de savoir si les réflecteurs radar et les graines magnétiques sont comptabilisés aux côtés des fils traditionnels, le choix des taux de change et si les revenus sont exprimés au prix départ usine ou au niveau du distributeur. Les rapports Mordor présentent les revenus complets des dispositifs au prix de vente du fabricant et élargissent le périmètre à toutes les régions à fort volume, tandis que certains éditeurs ne suivent que les marchés à revenus élevés ou excluent les systèmes sans fil plus récents.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 2,46 Md (2025) | Mordor Intelligence | - |

| USD 2,48 Md (2025) | Global Consultancy A | Périmètre similaire ; moins d'entretiens primaires, donc validation limitée des ASP |

| USD 0,30 Md (2023) | Industry Association B | Suit uniquement les dispositifs à fil et rapporte les prix départ usine pour les États-Unis et l'EU-5 |

| USD 0,42 Md (2024) | Regional Consultancy C | Couvre uniquement les pays en développement ; exclut les systèmes radar et magnétiques |

En résumé, en combinant des données publiques de grande envergure avec des informations directes de cliniciens et un modèle actualisé annuellement, Mordor Intelligence fournit une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles répond le rapport

À quelle vitesse la demande de dispositifs de localisation des lésions mammaires sans fil croît-elle ?

Le segment de localisation par graine magnétique se développe à un CAGR de 8,49 % jusqu'en 2031, les hôpitaux remplaçant les fils et les systèmes à graines radioactives.

Quelle modalité d'imagerie gagne le plus de parts dans les procédures de localisation ?

Les flux de travail guidés par IRM sont les plus en progression, avec une prévision de croissance annuelle de 7,5 % en raison des mandats relatifs aux seins denses et des marqueurs visibles en IRM.

Pourquoi les centres chirurgicaux ambulatoires augmentent-ils leurs volumes de procédures ?

La parité de remboursement CMS introduite en 2025 permet aux centres ambulatoires de facturer les tumorectomies aux tarifs hospitaliers, alimentant un CAGR de 8,14 % dans leurs revenus de localisation.

Qu'est-ce qui limite l'adoption de la localisation sans fil dans les marchés émergents ?

L'assurance publique ne couvre souvent que le guidage par fil, laissant les patients payer de leur poche pour les systèmes à graine magnétique ou radar.

Comment les fournisseurs répondent-ils à la pénurie de chirurgiens mammaires formés ?

Des entreprises comme Hologic et Merit Medical organisent des programmes de certification qui donnent aux chirurgiens une expérience pratique des outils de localisation sans fil.

Dernière mise à jour de la page le: