Taille et part du marché de la nutrition sportive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.06 Milliards de dollars |

| Taille du Marché (2031) | 53.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la nutrition sportive par Mordor Intelligence

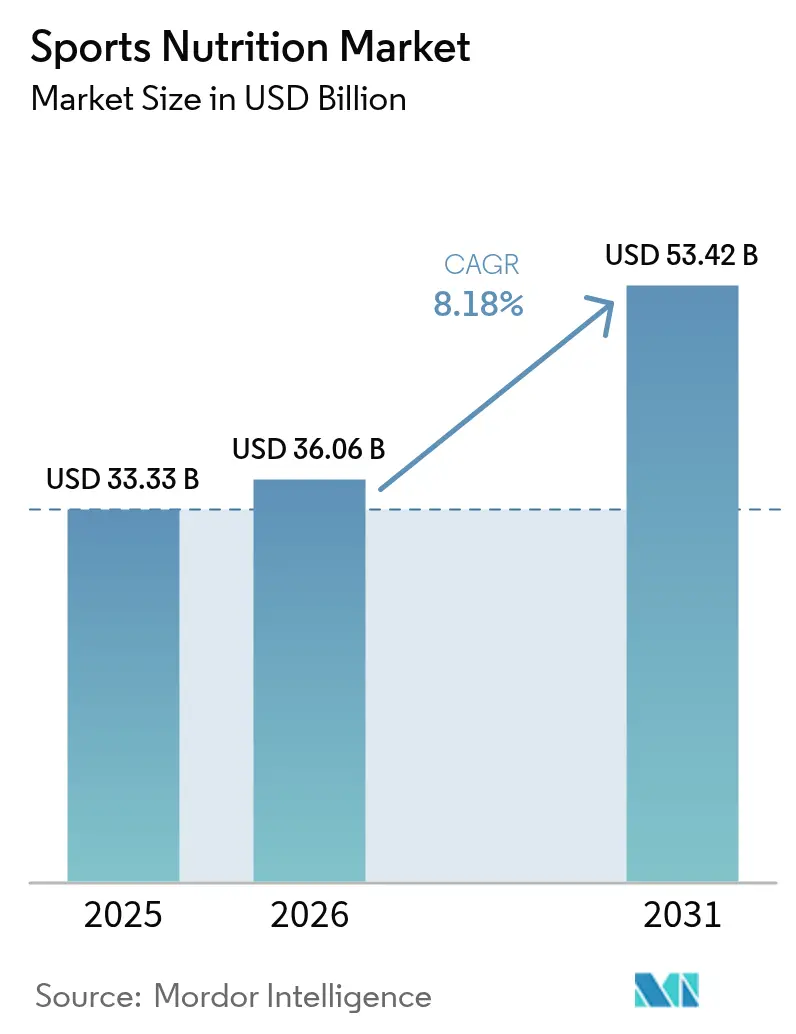

La taille du marché de la nutrition sportive devrait passer de 33,33 milliards USD en 2025 à 36,06 milliards USD en 2026 et devrait atteindre 53,42 milliards USD d'ici 2031 à un TCAC de 8,18 % sur la période 2026-2031. Le marché a évolué au-delà de son orientation traditionnelle vers les athlètes d'élite pour servir une base de consommateurs plus large, incluant les passionnés de fitness et les personnes soucieuses de leur santé. Cette expansion est portée par une sensibilisation croissante à la santé, l'augmentation des adhésions aux salles de sport et la participation croissante aux activités sportives. Le marché de la nutrition sportive propose des produits diversifiés, notamment des poudres de protéines, des boissons énergétiques et des compléments alimentaires, tandis que l'intégration des applications de fitness et des technologies portables a renforcé l'engagement des consommateurs dans le suivi de la nutrition et du fitness. Les fabricants répondent à l'évolution des préférences des consommateurs par des innovations produits, notamment dans les offres d'origine végétale et à étiquette propre. La croissance est en outre soutenue par l'expansion des réseaux de distribution et l'essor des plateformes de commerce électronique, rendant les produits de nutrition sportive plus accessibles aux consommateurs de différentes tranches d'âge. À mesure que le marché continue d'évoluer, la convergence de la conscience sanitaire, de l'intégration technologique et de l'innovation produit positionne le secteur de la nutrition sportive pour une croissance et un développement durables.

Points clés du rapport

- Par type de produit, les poudres de protéines ont conservé la plus grande part du marché de la nutrition sportive à 81,62 % en 2025, tandis que les produits non protéinés devraient connaître la croissance la plus rapide avec un TCAC de 8,39 % à l'échelle mondiale.

- Par source, les produits d'origine animale détenaient la plus grande part de marché à 62,88 % en 2025, mais les produits de nutrition sportive d'origine végétale sont positionnés pour un TCAC de 9,21 %.

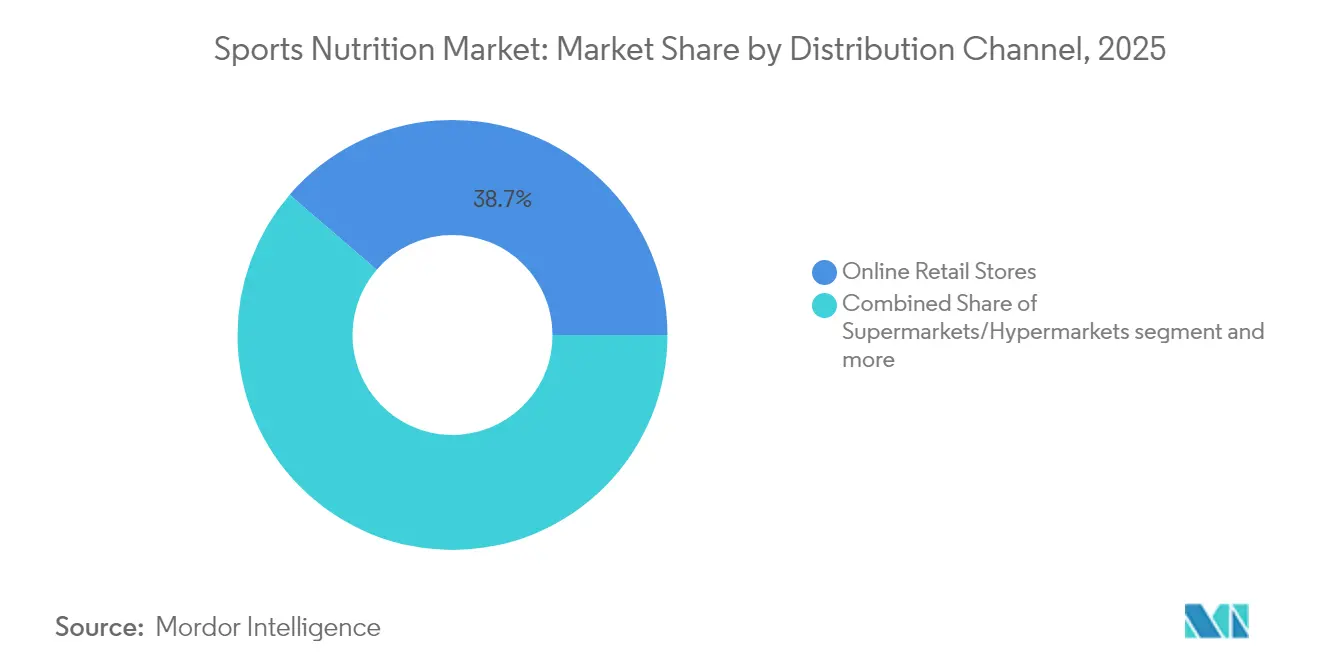

- Par canal de distribution, les magasins de vente au détail en ligne ont atteint la première position avec 38,68 % de part du marché de la nutrition sportive en 2025 et devraient afficher le TCAC le plus élevé de 10,22 % dans toutes les régions.

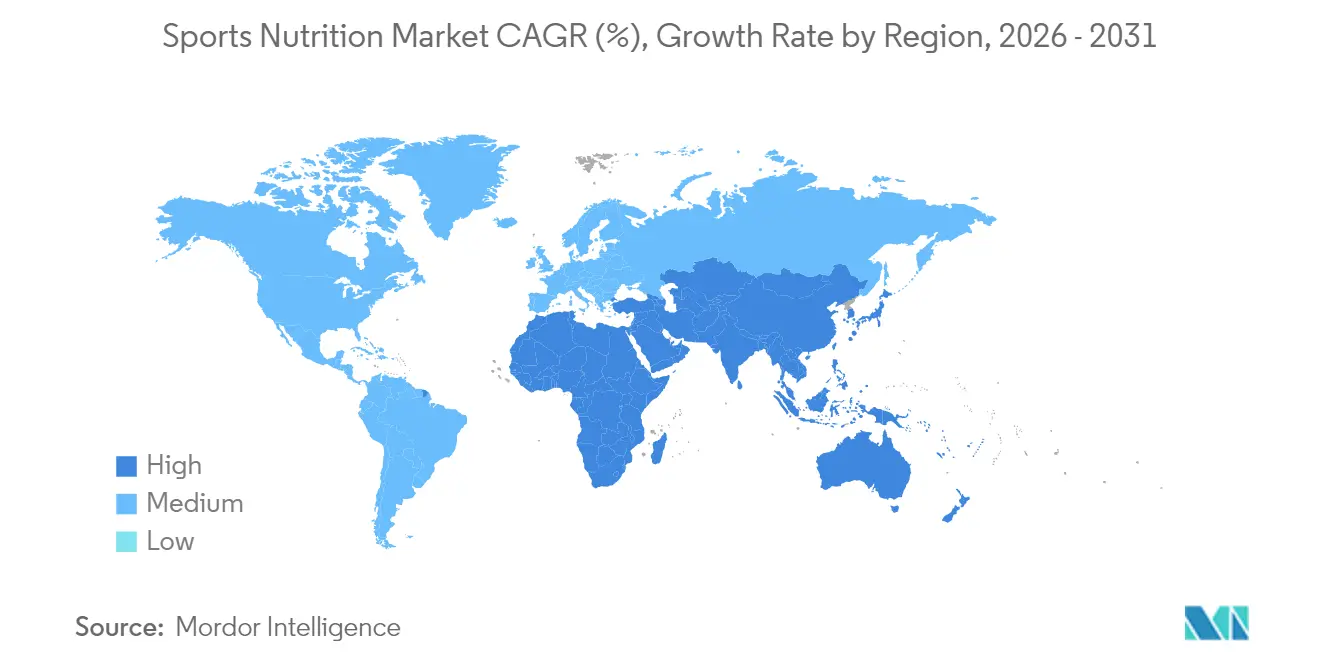

- Par géographie, l'Amérique du Nord a maintenu son leadership avec 60,55 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique sera la région à la croissance la plus rapide jusqu'en 2031 avec un TCAC de 9,56 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la nutrition sportive

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Utilisation croissante des compléments alimentaires parmi les passionnés de fitness et les athlètes | +2.1% | Mondial (Amérique du Nord et Europe en tête) | Court terme |

| Prolifération de la nutrition sportive spécialisée pour les sports de combat et les disciplines à haute intensité | +1.3% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme |

| Soutien gouvernemental et institutionnel aux programmes de fitness et de bien-être | +1.0% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme |

| Les solutions nutritionnelles personnalisées stimulent le marché de la nutrition sportive | +2.3% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme |

| Intégration de la technologie pour des recommandations nutritionnelles personnalisées | +1.9% | Marchés développés | Moyen terme |

| Expansion des canaux de distribution incluant les plateformes de vente au détail en ligne | +2.0% | Mondial avec des écosystèmes en ligne robustes | Court terme |

| Source: Mordor Intelligence | |||

Utilisation croissante des compléments alimentaires parmi les passionnés de fitness et les athlètes

Les passionnés de fitness et les athlètes accordent de plus en plus la priorité à leur santé et à leurs performances, ce qui entraîne une forte demande de compléments de nutrition sportive stimulant la demande au sein du marché de la nutrition sportive, qui s'étend au-delà de la récupération musculaire vers l'amélioration de l'endurance, de l'énergie et du bien-être général. Le marché a considérablement évolué, notamment dans la période post-pandémique, avec des produits désormais adaptés à des schémas d'activité spécifiques et à des besoins de récupération plutôt que de cibler les athlètes comme un groupe uniforme. Cette transformation est soutenue par les données de la Sports and Fitness Industry Association, qui a rapporté que 242 millions d'Américains (78,8 % de la population) ont participé à des activités physiques en 2023, représentant une augmentation de 2,2 % par rapport à l'année précédente et marquant dix années consécutives de croissance avec 5 millions de nouveaux participants en 2023[1]Source : Sports & Fitness Industry Association, « 2024 Topline Participation Report », sfia.org. La démocratisation de la nutrition sportive au-delà des athlètes d'élite vers les passionnés de fitness du quotidien, associée à une sensibilisation croissante via les influenceurs des réseaux sociaux et les experts en fitness, a incité les fabricants à innover et à diversifier leurs gammes de produits. La prolifération des centres de fitness et des salles de sport, ainsi que l'augmentation des événements et compétitions sportifs, continue d'alimenter cette expansion du marché.

Prolifération de la nutrition sportive spécialisée pour les sports de combat et les disciplines à haute intensité

Les sports de combat et les disciplines à haute intensité connaissent une demande accrue de produits de nutrition sportive spécialisés, portée par des athlètes recherchant des solutions adaptées pour l'amélioration des performances, l'accélération de la récupération et le maintien d'une condition physique optimale. Ces activités nécessitent des formulations nutritionnelles spécifiques qui répondent à des exigences physiologiques uniques, notamment en matière de gestion du poids et de récupération musculaire. Le marché évolue pour fournir des formulations de récupération avancées ciblant les schémas spécifiques de lésions musculaires courants dans les sports de combat. L'essor des compétitions de sports de combat professionnels et amateurs a créé une base de consommateurs avertis qui comprennent l'importance d'une nutrition spécifique au sport au sein du marché de la nutrition sportive. Selon Sport England, la participation aux sports de combat en Angleterre est passée de 827 000 en 2021-2022 à 933 500 en 2023-2024[2]Source : Sport England, « Number of People Participating Combat Sports in England », sportengland.org. Cette base d'athlètes en croissance, associée aux recommandations d'athlètes et d'entraîneurs de renom, continue de renforcer le marché des produits nutritionnels spécialisés. L'intégration de la recherche scientifique dans le développement des produits a encore élevé la qualité et l'efficacité des solutions nutritionnelles pour les sports de combat. Les fabricants se concentrent de plus en plus sur des ingrédients naturels et à étiquette propre pour répondre à la demande croissante d'options nutritionnelles plus saines. L'expansion des canaux de distribution, notamment les détaillants spécialisés en nutrition sportive et les plateformes en ligne, a amélioré l'accessibilité des produits pour les athlètes de sports de combat.

Soutien gouvernemental et institutionnel aux programmes de fitness et de bien-être

Le soutien gouvernemental et institutionnel aux initiatives de fitness et de bien-être propulse considérablement la croissance du marché de la nutrition sportive. À mesure que la sensibilisation à la santé augmente, les gouvernements du monde entier mettent en œuvre des programmes de fitness et investissent dans les infrastructures sportives, reconnaissant leur rôle dans la santé publique et les bénéfices économiques. Par exemple, la stratégie « Get Active » du gouvernement britannique vise à augmenter la participation de 2,5 millions d'adultes et 1 million d'enfants d'ici 2030 grâce à des investissements dans les installations de proximité et à un meilleur accès pour les groupes sous-représentés[3]Source : Département du gouvernement du Royaume-Uni pour la Culture, les Médias et le Sport, « Get Active: A Strategy for the Future of Sport and Physical Activity », gov.uk. De plus, les institutions, des écoles aux entreprises, intègrent des programmes de bien-être dans leurs opérations. Ces recommandations gouvernementales et institutionnelles non seulement élèvent le profil de la nutrition sportive, mais renforcent également sa crédibilité sur le marché de la nutrition sportive, créant des effets multiplicateurs à mesure que de nouveaux participants ont besoin d'une nutrition appropriée pour leurs activités choisies, contribuant directement à l'expansion du marché. L'accent croissant mis sur les soins de santé préventifs et les modes de vie actifs a favorisé le développement de produits dans le secteur de la nutrition sportive. Cela a entraîné une meilleure accessibilité des produits de nutrition sportive à travers divers canaux de distribution.

Les solutions nutritionnelles personnalisées stimulent le marché de la nutrition sportive

Le segment de la nutrition personnalisée transforme le paysage de la nutrition sportive, porté par des avancées technologiques permettant des recommandations nutritionnelles basées sur les biomarqueurs individuels et les données de performance. À mesure que les athlètes et les passionnés de fitness recherchent de plus en plus des solutions adaptées, le marché répond avec des offres personnalisées au sein du marché de la nutrition sportive basées sur des facteurs tels que l'âge, le sexe, le niveau d'activité et les objectifs de fitness spécifiques. La tendance à la personnalisation s'étend au-delà de la formulation des produits aux mécanismes de livraison, avec des appareils intelligents et des applications pilotées par l'IA qui émergent comme des facilitateurs clés de protocoles nutritionnels personnalisés. Cette transformation est particulièrement significative sur des marchés comme l'Inde, où des initiatives soutenues par le gouvernement comme l'intervention mDiabetes démontrent l'importance croissante de la nutrition personnalisée. Selon l'étude ICMR INDIAB (Indian Council of Medical Research – India Diabetes) publiée en 2023, l'Inde compte 10,1 crore de patients diabétiques, soulignant la nécessité de solutions nutritionnelles ciblées répondant aux conditions de santé spécifiques des passionnés de sport[4]Source : Bureau de presse et d'information, « World Diabetes Day 2024 », pib.gov.in. Des entreprises comme Herbalife Nutrition Ltd. et Nutrigenomics ont répondu en proposant des solutions de nutrition sportive personnalisées, tandis que la croissance des plateformes de commerce électronique a amélioré l'accessibilité à ces produits personnalisés.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Problèmes d'adultération et d'étiquetage trompeur nuisant à la confiance des consommateurs | –1.8% | Régions à faible application de la réglementation | Court terme |

| Approbations réglementaires strictes | –1.2% | Amérique du Nord, Europe, Australie | Moyen terme |

| Manque de sensibilisation aux produits de nutrition sportive dans les pays émergents | –1.0% | Amérique latine, Afrique, Asie rurale | Long terme |

| Préoccupations croissantes concernant les effets secondaires | –1.4% | Marchés à revenus élevés | Moyen terme |

| Source: Mordor Intelligence | |||

Problèmes d'adultération et d'étiquetage trompeur nuisant à la confiance des consommateurs

Le problème de l'adultération sur le marché de la nutrition sportive pose des défis importants, notamment pour les produits commercialisés pour la perte de poids et l'amélioration de l'énergie. Ces produits contiennent fréquemment des ingrédients pharmaceutiques non approuvés qui présentent des risques pour la santé. À mesure que les consommateurs deviennent plus exigeants, les incidents de falsification de produits et d'étiquettes trompeuses continuent d'éroder la confiance. Ces manquements non seulement compromettent la réputation des marques, mais attirent également l'attention des autorités réglementaires. Le défi s'intensifie avec l'essor du commerce électronique, car les plateformes en ligne peuvent parfois obscurcir l'origine des produits. Cette préoccupation croissante a conduit à des appels en faveur de réglementations plus strictes et de transparence dans l'étiquetage, faisant de l'authenticité et de la fiabilité des facteurs critiques sur le marché. Les fabricants mettent désormais en œuvre des protocoles de test avancés et des mesures de contrôle de la qualité pour lutter contre ces problèmes. De plus, les parties prenantes du secteur de la nutrition sportive collaborent avec les organismes de réglementation pour développer des normes plus strictes en matière de vérification et de certification des produits.

Approbations réglementaires strictes

La complexité réglementaire sur les marchés mondiaux crée des défis importants pour le secteur de la nutrition sportive, affectant particulièrement les petits fabricants. La surveillance gouvernementale stricte des produits de santé et de bien-être entraîne des coûts accrus et des retards d'entrée sur le marché. L'obligation d'Amazon de vérification annuelle par des tiers des compléments alimentaires ajoute une couche supplémentaire d'exigences de contrôle de la qualité, affectant davantage les coûts opérationnels et l'accès au marché. Ces obstacles réglementaires, tout en garantissant la sécurité des consommateurs, peuvent entraver l'innovation et limiter le développement de produits, notamment pour les startups cherchant à s'établir sur le marché. Les entreprises doivent naviguer dans des réglementations variables selon les différents pays, rendant l'expansion mondiale particulièrement difficile pour les acteurs établis comme pour les nouveaux entrants. Le fardeau de la conformité nécessite souvent des investissements substantiels en expertise juridique et en systèmes d'assurance qualité, mobilisant des ressources qui pourraient autrement être allouées à la recherche et au développement. De plus, la nature en constante évolution de ces réglementations oblige les entreprises à maintenir une surveillance vigilante et des mises à jour fréquentes de leurs protocoles de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits non protéinés gagnent en dynamisme

En 2025, les produits protéinés sportifs dominent le marché avec une part de 81,62 %, soulignant leur rôle central dans la nutrition sportive. Cette position dominante témoigne de leur acceptation en tant qu'élément incontournable des routines de fitness et sportives, portée par leur efficacité prouvée dans la récupération musculaire, l'amélioration des performances et le soutien général au fitness. L'adoption généralisée de ces produits met en évidence leur capacité à répondre à un large spectre de consommateurs, des athlètes professionnels aux passionnés de fitness occasionnels. Au sein de la catégorie des protéines, si les poudres de lactosérum et de caséine maintiennent leur avance en raison de leur haute biodisponibilité et de leurs bénéfices établis, les alternatives d'origine végétale gagnent rapidement du terrain. Cette croissance est stimulée par un intérêt accru des consommateurs pour la durabilité, l'approvisionnement éthique et la digestibilité, rendant les options d'origine végétale particulièrement attrayantes pour les personnes soucieuses de l'environnement et de leur santé. La demande croissante d'options d'origine végétale souligne un pivot plus large des consommateurs vers des choix respectueux de l'environnement et axés sur la santé, reflétant un changement significatif dans la dynamique du marché.

Pourtant, les produits non protéinés sportifs émergent comme un moteur de croissance significatif, avec une expansion projetée à un TCAC de 8,39 % de 2026 à 2031, dépassant le marché global. Ce changement indique une base de consommateurs plus avertie, recherchant des solutions nutritionnelles qui vont au-delà des seules protéines. La croissance de ce segment est alimentée par une sensibilisation croissante au rôle des compléments spécialisés dans la réalisation d'objectifs de fitness spécifiques, tels que l'optimisation de l'énergie, l'endurance et la récupération.

Par source : les alternatives d'origine végétale reconfigurent le marché

En 2025, les produits d'origine animale détiennent une part dominante de 62,88 % du marché de la nutrition sportive. Cependant, les alternatives d'origine végétale gagnent en dynamisme, avec un TCAC projeté de 9,21 % de 2026 à 2031. Cette divergence dans les taux de croissance met en évidence un changement significatif dans les préférences des consommateurs, principalement motivé par les préoccupations environnementales et l'attrait des bénéfices pour la santé. Le secteur d'origine végétale a réalisé des avancées significatives en matière de goût et de texture, surmontant avec succès les obstacles à l'adoption précédents. De plus, la recherche souligne les avantages des régimes d'origine végétale, notamment l'amélioration du flux sanguin, la réduction du stress oxydatif et une récupération plus rapide pour les athlètes, remettant en question la suprématie traditionnelle des protéines animales. Ce changement est révélateur d'une tendance plus large où les consommateurs accordent de plus en plus la priorité aux produits qui s'alignent sur la conscience environnementale et les objectifs de santé personnels.

La dynamique entre les offres animales et végétales évolue ; au lieu de simplement remplacer l'une par l'autre, de nombreux consommateurs intègrent désormais les deux, personnalisant leurs choix pour s'aligner sur des objectifs nutritionnels spécifiques et des phases d'entraînement. Les tendances du secteur reflètent ce sentiment, montrant une augmentation des produits combinant des protéines animales et végétales, cherchant à capturer les avantages de chacune. Cette tendance met également en évidence le potentiel d'innovation dans le développement de produits, alors que les entreprises cherchent à répondre à une base de consommateurs plus informée et soucieuse de sa santé. En conséquence, le marché des protéines devrait connaître une augmentation des offres qui équilibrent le goût, la nutrition et l'impact environnemental, stimulant davantage la croissance du secteur.

Par canal de distribution : le commerce électronique reconfigure le paysage de la vente au détail

En 2025, les magasins de vente au détail en ligne dominent le paysage de la distribution, détenant une part de 38,68 %. Les projections indiquent une expansion robuste à un TCAC de 10,22 % de 2026 à 2031. Cette montée en puissance de la domination en ligne est principalement portée par l'évolution des habitudes des consommateurs, avec la commodité des achats en ligne et l'accès facile aux informations sur les produits prenant le dessus. L'arène en ligne s'avère particulièrement bénéfique pour les produits de nutrition sportive, permettant aux consommateurs de rechercher minutieusement les ingrédients, de comparer les formulations de produits et de lire les avis des utilisateurs avant d'effectuer un achat. La possibilité d'accéder à une large gamme de produits, souvent à des prix compétitifs, renforce encore l'attrait des plateformes en ligne. De plus, l'intégration de technologies avancées, telles que les recommandations pilotées par l'IA et les expériences d'achat personnalisées, favorise la fidélité des consommateurs et stimule les achats répétés.

Pourtant, même avec la montée en puissance des canaux en ligne, les supermarchés, hypermarchés et pharmacies/magasins de santé restent essentiels dans la chaîne de distribution. Ils répondent aux acheteurs impulsifs et à ceux ayant besoin d'un accès immédiat, consolidant leur pertinence sur le marché. Ces magasins physiques offrent également une expérience d'achat tactile, permettant aux consommateurs d'inspecter physiquement les produits, ce qui reste un facteur important pour certains segments de clientèle.

Analyse géographique

En 2025, l'Amérique du Nord détient une part de marché dominante de 60,55 %, soutenue par une sensibilisation accrue des consommateurs, une culture du fitness bien ancrée et un solide cadre de vente au détail. Les États-Unis se distinguent comme un épicentre de l'innovation, lançant souvent des produits majeurs avant leur introduction mondiale. Si les poudres de protéines règnent en maître en Amérique du Nord, on note une augmentation notable de la popularité des produits protéinés prêts à consommer et des boissons protéinées prêtes à boire, portée par la commodité et l'évolution des préférences des consommateurs pour une nutrition à emporter. De plus, la région est soumise à un contrôle réglementaire accru, le budget proposé par la FDA pour l'exercice 2024 mettant en lumière des plans de modernisation du DSHEA pour une surveillance renforcée et la sécurité des consommateurs. Cette modernisation réglementaire vise à combler les lacunes en matière d'étiquetage des produits, de transparence des ingrédients et de normes de fabrication, assurant une meilleure protection des consommateurs.

L'Asie-Pacifique est appelée à être l'épicentre de la croissance, affichant un TCAC projeté de 9,56 % de 2026 à 2031, dépassant la moyenne mondiale. Cette progression est attribuée à une conscience sanitaire en plein essor, à une infrastructure de fitness en développement et à des revenus disponibles croissants sur des marchés clés comme la Chine, l'Inde et le Japon. La jeunesse de la région, de plus en plus soucieuse de sa santé et soutenue par des initiatives gouvernementales en matière de fitness, stimule un intérêt croissant pour la nutrition sportive. Par exemple, l'initiative « Healthy China 2030 » de la Chine et le « Fit India Movement » de l'Inde favorisent la sensibilisation et la participation aux activités de fitness, alimentant davantage la demande de produits de nutrition sportive. Cependant, des défis se profilent avec les incertitudes commerciales et l'escalade des droits de douane, notamment pour la République populaire de Chine, comme le note l'Asian Development Outlook. Néanmoins, une demande intérieure robuste, associée à une reprise du tourisme et à une préférence pour les formats adaptés aux voyages, propulse le marché de la nutrition sportive. La reprise des voyages internationaux a également entraîné une augmentation des ventes de produits nutritionnels compacts et portables, répondant aux besoins des voyageurs.

L'Europe, l'Amérique latine, le Moyen-Orient et l'Afrique présentent chacun des trajectoires de croissance et des inclinations de consommateurs uniques. La région a adapté son paysage réglementaire, rationalisant les approbations de nouveaux produits pour favoriser la croissance du marché. Les récents lancements de produits régionaux incluent les poudres de protéines d'origine végétale de Herbalife Nutrition Ltd. au Brésil et les compléments enrichis en collagène de Nestlé S.A. en Argentine, soulignant un virage vers une nutrition personnalisée et fonctionnelle. En Europe, la demande de produits à étiquette propre et biologiques façonne également l'innovation produit, les fabricants se concentrant sur la transparence et la durabilité pour répondre aux attentes des consommateurs. Pendant ce temps, le Moyen-Orient et l'Afrique, bien que plus petits, sont en plein essor, avec des entreprises comme Optimum Nutrition amplifiant leurs investissements pour renforcer leur position. L'urbanisation croissante de la région et la sensibilisation accrue aux tendances du fitness et de la santé créent des opportunités d'expansion du marché, notamment dans des pays comme les Émirats arabes unis et l'Afrique du Sud.

Paysage réglementaire

La réglementation applicable aux produits de nutrition sportive continue de se durcir sur des points tels que l'identité des ingrédients, la justification de sécurité et la conformité en matière d'étiquetage sur les principaux marchés. Aux États-Unis, la FDA a organisé une réunion publique en mars 2026 pour discuter du champ d'application des ingrédients de compléments alimentaires au titre du FD&C Act et de la manière dont les technologies émergentes telles que la fermentation de précision s'inscrivent dans les voies réglementaires actuelles. L'accent a été mis sur la question de savoir si un ingrédient constitue un ingrédient alimentaire licite et comment il est caractérisé, ce qui accentue l'examen entourant la classification des produits. Sur les principales voies de commerce électronique, l'exigence d'Amazon d'une vérification annuelle par un tiers des compléments alimentaires ajoute une couche de conformité opérationnelle susceptible d'affecter la participation des marques et la continuité des références (SKU).

En Europe, l'EFSA a publié de nouvelles lignes directrices administratives pour les demandes relatives aux sources de nutriments (janvier 2026). La Commission européenne a également confirmé une consultation publique au troisième trimestre 2026 en vue d'harmoniser les Limites Maximales Autorisées pour les vitamines et minéraux, visant à résoudre la mosaïque actuelle de limites nationales qui complique le déploiement transfrontalier. Le Canada a signalé un changement de conformité en avril 2026, lorsque les produits électrolytiques sportifs sont passés du cadre des Produits de Santé Naturels au cadre réglementaire alimentaire. Cette transition a fait passer les entreprises d'une autorisation préalable à la mise sur le marché à une conformité post-commercialisation en vertu de la Loi sur les aliments et drogues, avec des implications sur l'étiquetage de type alimentaire et les exigences relatives au Tableau de la valeur nutritive.

Analyse de la chaîne de valeur

La chaîne de valeur de la nutrition sportive couvre des intrants de base et spécialisés (protéines d'origine laitière comme le lactosérum et la caséine, protéines végétales, acides aminés tels que les BCAA, et actifs fonctionnels comme la créatine), les prémélanges et la formulation, ainsi que la fabrication sous contrat ou en interne pour les poudres, boissons prêtes à consommer, barres et capsules. Le contrôle qualité et les essais, incluant le dépistage antidopage et des contaminants, s'accompagnent du conditionnement et d'une distribution multicanal dominée par le commerce en ligne, appuyée par les supermarchés/hypermarchés et les pharmacies/magasins de santé. Alors que les marques gèrent les risques de falsification et d'étiquetage erroné et se conforment aux exigences des distributeurs et des plateformes, les systèmes de qualité et de vérification sont de plus en plus devenus un coût opérationnel de base.

La continuité de l'approvisionnement et la maîtrise des coûts revêtent une importance stratégique croissante à mesure que la disponibilité du lactosérum subit une pression structurelle, poussant les marques vers un approvisionnement plus rigoureux et une fabrication plus localisée. En juin 2026, Applied Nutrition a acquis Nutrablend Group pour 16 millions USD, obtenant une installation de fabrication de 107 000 pieds carrés à Buffalo, dans l'État de New York, ce qui illustre les efforts visant à raccourcir les délais et à réduire la dépendance à la logistique transfrontalière. L'activité de prise de participation et d'investissement soutient également la régionalisation et la mise en place de circuits de mise sur le marché, notamment la prise de participation majoritaire d'Alta Semper Capital dans Nature's Rule (janvier 2026) pour renforcer une plateforme de fabrication et de R&D au Moyen-Orient et en Afrique du Nord, et l'acquisition par WS WeSports Group de 65 % de la finlandaise Elite Fitness (juillet 2026) pour entrer sur le marché nordique de la nutrition sportive.

Paysage concurrentiel

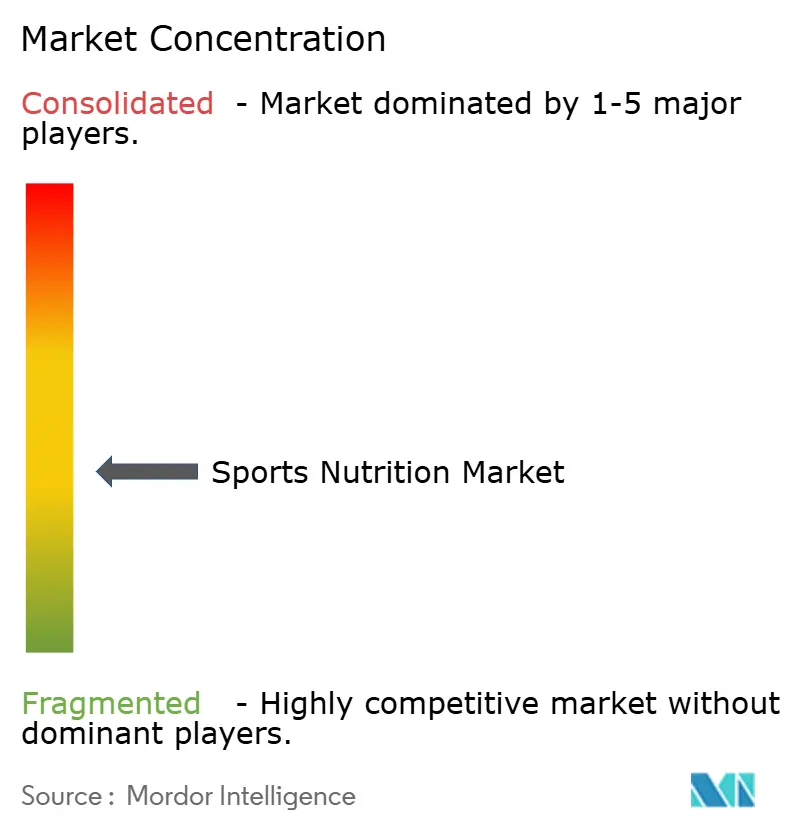

Le marché de la nutrition sportive maintient un niveau de concentration modéré, où des acteurs établis comme Glanbia PLC, PepsiCo, Inc. et Nestlé S.A. opèrent aux côtés de concurrents émergents. Le marché a évolué d'une approche centrée sur les produits vers un modèle orienté solutions, les entreprises développant des offres qui répondent aux besoins spécifiques des consommateurs plutôt qu'à des catégories de produits génériques. Cette évolution a conduit à une différenciation accrue des produits et à une segmentation du marché, notamment dans des domaines spécialisés tels que les compléments de récupération et les formulations pré-entraînement. Les entreprises investissent également dans la recherche et le développement pour créer des formats de livraison innovants et améliorer l'efficacité des produits.

Les acquisitions stratégiques façonnent le paysage concurrentiel, comme en témoigne l'acquisition de GHOST Lifestyle par Keurig Dr Pepper en janvier 2025. Cette tendance reflète l'intérêt croissant des entreprises de boissons traditionnelles pour le marché de la nutrition sportive, alors qu'elles cherchent à capitaliser sur les opportunités de croissance et à s'adapter à l'évolution des préférences des consommateurs. Les activités de consolidation ont abouti à des réseaux de distribution renforcés et à des portefeuilles de produits élargis pour les entreprises acquéreuses. Ces mouvements stratégiques ont également facilité le transfert de technologie et le partage des connaissances au sein du secteur, conduisant à des cycles de développement de produits accélérés.

Le marché présente des opportunités dans la nutrition personnalisée, les formulations axées sur les athlètes féminines et les produits améliorant les performances qui abordent les aspects mentaux. Les nouveaux entrants sur le marché perturbent les modèles commerciaux traditionnels grâce à des approches directes aux consommateurs et des stratégies d'engagement numérique, tandis que les entreprises établies continuent de se développer par le biais d'acquisitions stratégiques, transformant davantage la structure du marché. L'intégration de l'intelligence artificielle et de l'analyse des données a permis aux entreprises de mieux comprendre les préférences des consommateurs et de développer des produits ciblés. De plus, l'essor des plateformes de commerce électronique a créé de nouveaux canaux de distribution, permettant aux acteurs plus petits de concurrencer efficacement les marques établies.

Leaders du secteur de la nutrition sportive

Abbott Laboratories

Herbalife Nutrition Ltd.

Nestlé S.A.

PepsiCo, Inc.

Glanbia plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation de la fabrication et les ajouts de capacité créent un espace pour des cycles d'innovation plus rapides, la fabrication en marque propre et sous contrat, ainsi qu'une meilleure disponibilité en rayon dans les formats à fort volume tels que les poudres, les boissons prêtes à consommer et les barres. En juin 2026, Applied Nutrition a acquis les actifs de Nutrablend Group, incluant une installation de 107 000 pieds carrés à Buffalo, dans l'État de New York, ce qui renforce la production régionale supplémentaire pour l'Amérique du Nord et favorise une commercialisation plus rapide grâce à une plus grande proximité entre fabrication et distribution. En Inde, Nutro Life Science a annoncé en avril 2026 des projets pour une installation robotisée de fabrication de nutrition sportive à Ludhiana, dont la mise en service est prévue pour décembre 2026, signalant un investissement continu dans une production automatisée et évolutive pour une base de consommateurs importante et en cours d'urbanisation.

L'approvisionnement en ingrédients et la spécialisation fonctionnelle créent également des zones d'opportunité liées aux mouvements observés en matière d'investissement et de mix produits. En 2026, les fournisseurs d'ingrédients laitiers ont étendu leurs capacités de protéines de lactosérum à forte valeur ajoutée, notamment FrieslandCampina Ingredients investissant plus de 90 millions EUR sur trois sites aux Pays-Bas et DMK Group investissant 26 millions EUR pour une usine de WPC80 de 7 000 tonnes à Edewecht. Ces initiatives soutiennent des formulations qui reposent sur une densité protéique élevée et une texture améliorée dans les formats prêts à consommer. Du côté de la performance, l'engagement de 120 millions EUR d'Alzchem Group (décembre 2025) pour construire une usine automatisée de créatine et de précurseurs renforce l'importance stratégique de la disponibilité de la créatine pour le segment non protéiné en forte croissance, tandis que les marques peuvent se différencier par un dosage transparent, un positionnement « clean-label » et une personnalisation numérique reliant les routines d'entraînement et de récupération aux conseils nutritionnels.

Développements récents du secteur

- Mai 2026 : Herbalife a lancé la campagne Fuel Like Ronaldo avec Cristiano Ronaldo, positionnant les conseils en nutrition de performance et l'usage des produits pour les routines quotidiennes au-delà des athlètes de haut niveau. Cette initiative renforce l'éducation des consommateurs portée par la marque et favorise la conversion dans les circuits grand public où la nutrition sportive rivalise avec des produits de bien-être plus larges.

- Décembre 2025 : Abbott a lancé les boissons Ensure Max Protein 42g et Ensure Max Protein 2-in-1 Muscle Support, étendant son positionnement en santé musculaire vers des formats riches en protéines et orientés vers la récupération. Ce déploiement soutient l'expansion du portefeuille vers les adultes actifs et les consommateurs privilégiant la force et la mobilité, en cohérence avec la proximité de la nutrition sportive dans les circuits de vente au détail et en pharmacie.

- Juin 2024 : Steadfast Nutrition a lancé de nouveaux compléments en Inde, notamment Whey Protein, LIV Raw et un pack Multivitamine Mega végétarien (180 comprimés), élargissant l'offre en matière de soutien protéique et micronutritionnel. Ces lancements traduisent une prolifération continue des références sur les marchés émergents, où l'éducation produit et la portée des circuits sont essentielles à la pénétration de la catégorie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché de la nutrition sportive est défini comme la valeur des produits consommés pour soutenir la performance sportive, l'endurance, la récupération et la construction musculaire, couvrant les produits protéinés sportifs et les produits non protéinés sportifs, vendus par le biais de circuits hors ligne et en ligne.

Exclusions du périmètre : les aliments et boissons emballés classiques qui ne sont pas positionnés pour la performance sportive ou la récupération après l'entraînement ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- Produits protéinés sportifs

- Poudre

- Poudre de lactosérum et de caséine

- Poudre de protéines d'origine végétale

- Autres poudres de protéines sportives

- Protéines prêtes à boire

- Barres protéinées/énergétiques

- Poudre

- Produits non protéinés sportifs

- Gels énergétiques

- Poudre de BCAA

- Poudre de créatine

- Autres produits non protéinés sportifs

- Produits protéinés sportifs

- Par source

- D'origine animale

- D'origine végétale

- Par canal de distribution

- Supermarchés/Hypermarchés

- Pharmacies/Magasins de santé

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Arabie saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle et construire des hypothèses réalistes de demande et de tarification avant les échanges avec le marché. Nous nous sommes appuyés sur des sources publiques telles que l'USDA et d'autres règles nationales d'étiquetage alimentaire, les lignes directrices de la FDA sur les compléments alimentaires, Eurostat et les offices statistiques nationaux pour les signaux de consommation et de commerce, UN Comtrade pour l'orientation des importations et exportations au niveau des catégories, et des revues scientifiques de nutrition évaluées par des pairs pour le contexte relatif aux ingrédients et au dosage.

En complément, nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs, les communiqués de presse et les pages catégorielles des distributeurs afin de comprendre les formats de produits et les échelles de prix habituelles pour les poudres, les boissons prêtes à consommer, les barres, les gels, ainsi que la créatine et les acides aminés. Un abonnement payant à des données financières et de veille sur les entreprises a été utilisé de manière sélective pour standardiser les revenus et examiner le mix d'activités lorsque les informations publiques étaient limitées. Ces sources de recherche documentaire ne sont pas exhaustives, et nous avons également examiné d'autres documents publics et points de données pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur l'identification des véritables moteurs d'achat et de rachat, puis sur la traduction de ces enseignements en hypothèses claires pour le modèle. Les entretiens ont concerné des dirigeants du côté des marques et des fournisseurs d'ingrédients, des professionnels des circuits et de la distribution, ainsi que des experts sectoriels en Asie-Pacifique, en Europe/Moyen-Orient/Afrique et sur le continent américain, afin de combler les lacunes de la recherche documentaire et d'aligner les hypothèses de prix, de mix et de croissance sur les signaux de demande observés sur le terrain.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Directions générales (CXO) : 14 % | APAC: 43% |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 33 % | Europe/Moyen-Orient/Afrique : 30 % |

| Acteurs de plus petite taille : 20 % | Managers : 53 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché a été construit selon une logique descendante et ascendante, où le bassin de demande est reconstitué à partir des taux de participation sportive et des niveaux d'activité physique, puis converti en dépenses par catégorie sur les principaux formats. Une fois la base de demande établie, elle est répartie par type de produit et par circuit selon les schémas de mix observés, suivie d'une normalisation des prix afin que les totaux en valeur restent cohérents entre les régions.

Les données suivies (à titre illustratif) incluent les tendances de participation en salle de sport et fitness, la bascule vers les formats prêts à consommer et pratiques, l'expansion de la part en ligne, les tailles de conditionnement et de portions habituelles, l'évolution du coût des ingrédients pour les protéines et la créatine, ainsi que les fourchettes de prix régionales visibles dans les listings de détail. Les prévisions ont été élaborées à l'aide d'analyses de scénarios étayées par les avis d'experts primaires sur les taux d'adoption et l'évolution des prix, puis ajustées lorsque des changements réglementaires ou d'étiquetage attendus pouvaient affecter les allégations et le mix produits.

Pour garantir des totaux réalistes, nous avons effectué des vérifications ascendantes sélectives en échantillonnant les revenus de marques, en validant les fourchettes de prix de vente moyens et en testant la résistance des dépenses par habitant implicites par rapport aux comportements de consommation connus. Lorsque les divulgations de revenus des entreprises étaient incomplètes, les lacunes ont été traitées par une allocation basée sur le mix à l'aide de références du groupe de pairs et de vérifications par circuit, puis réexaminées pour détecter les valeurs aberrantes avant la finalisation.

Validation des données et cycle de mise à jour

La validation a été effectuée en triangulant les résultats à partir de signaux indépendants tels que les indicateurs de demande régionaux, les échelles de prix observées et l'intensité de consommation implicite par groupes de consommateurs actifs. Si une région ou une catégorie affichait une hausse inhabituelle, les hypothèses étaient rouvertes et revérifiées par des questions de suivi et une seconde passe d'apports documentaires, avant que les chiffres ne soient validés.

Un examen interne à plusieurs étapes a également été suivi afin que la logique de calcul, les conversions d'unités et le traitement des devises soient cohérents sur l'ensemble du modèle. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsqu'un événement significatif modifie la tarification, l'accès aux circuits ou les définitions de catégories. Avant la livraison, une nouvelle passe d'examen est réalisée afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché de la nutrition sportive par Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché de la nutrition sportive publiées varient souvent car les études ne retiennent pas toujours les mêmes limites de produits, et elles diffèrent également sur l'année de référence retenue et sur la manière dont la tarification est reportée. Certains éditeurs s'appuient davantage sur des hypothèses larges relatives aux aliments et boissons de bien-être, tandis que d'autres se concentrent principalement sur les produits de type complément, ce qui crée un écart important même avant l'application des taux de croissance.

Les principaux facteurs d'écart observés concernaient l'inclusion ou non des boissons pour sportifs et des substituts de repas, la manière dont la tarification en ligne et les remises sont traitées, et la conversion des totaux régionaux selon un taux annuel moyen ou un taux ponctuel. Les différences proviennent également du rythme de mise à jour, car les variations du coût des ingrédients peuvent modifier rapidement la tarification des protéines et de la créatine, et des points de prix plus anciens tendent à surestimer ou sous-estimer la valeur actuelle.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 36,06 milliards USD (2026) | |

| Cabinet de conseil mondial A | 60,56 milliards USD (2026) | Utilise une définition plus large qui regroupe les aliments sportifs et les boissons pour sportifs avec les compléments, ce qui augmente la valeur de départ par rapport à un modèle centré sur les produits protéinés sportifs et les produits non protéinés sportifs. |

| Éditeur sectoriel B | 49,56 milliards USD (2024) | Fonde l'estimation sur une année de référence antérieure et inclut les substituts de repas ainsi que de larges catégories de boissons pour sportifs, et il est moins clair de savoir comment les remises en ligne et le calendrier des devises sont normalisés entre les régions. |

Le tableau montre que l'étendue du périmètre et le choix de l'année de référence expliquent la majeure partie de l'écart, et que le traitement de la tarification explique une grande partie de la différence restante. En séparant les formats protéinés sportifs des aliments sportifs adjacents et en traitant la tarification et la conversion des devises de manière cohérente entre les régions, l'estimation reste plus traçable à des variables reproductibles, ce qui constitue l'approche utilisée par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la nutrition sportive et ses prévisions pour 2031 ?

Le marché s'établit à 36,06 milliards USD en 2026 et devrait atteindre 53,42 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché de la nutrition sportive ?

L'Amérique du Nord est en tête avec 60,55 % des revenus mondiaux.

Quel type de produit connaît la croissance la plus rapide dans le secteur de la nutrition sportive ?

Les produits non protéinés tels que la créatine, les BCAA et les gels énergétiques devraient croître à un TCAC de 8,39 %.

Pourquoi les protéines d'origine végétale gagnent-elles des parts sur le marché de la nutrition sportive ?

Les consommateurs perçoivent des avantages environnementaux et digestifs, entraînant un TCAC de 9,21 % pour les options d'origine végétale.

Comment le commerce électronique influence-t-il la croissance de la taille du marché de la nutrition sportive ?

La vente au détail en ligne offre des informations détaillées et des modèles d'abonnement, soutenant un TCAC de 10,22 % pour les canaux numériques.

Quels facteurs freinent la croissance du marché de la nutrition sportive dans les économies émergentes ?

Une sensibilisation plus faible, une infrastructure de distribution limitée et des réglementations hétérogènes ralentissent l'adoption en dehors des grands centres urbains.

Dernière mise à jour de la page le: