Taille et Part du Marché des Dispositifs Chirurgicaux Généraux au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

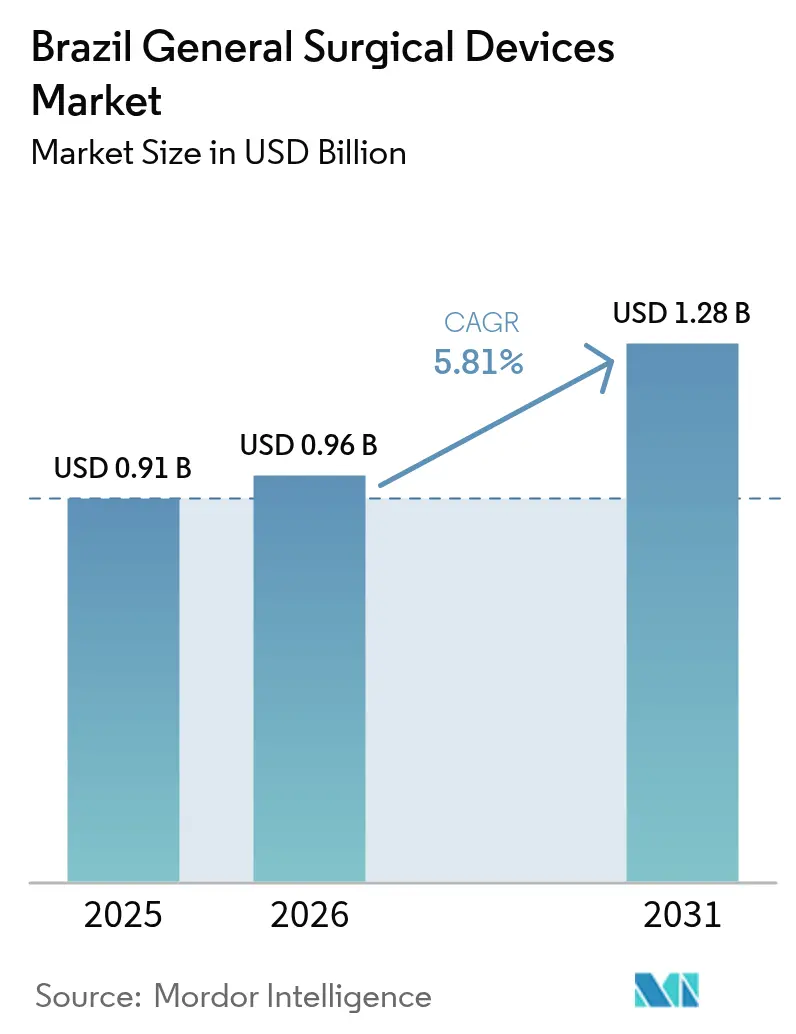

| Taille du marché de l'année de base (2025) | 0.91 Milliards de dollars |

| Taille du Marché (2026) | 0.96 Milliards de dollars |

| Taille du Marché (2031) | 1.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Chirurgicaux Généraux au Brésil par Mordor Intelligence

La taille du Marché des Dispositifs Chirurgicaux Généraux au Brésil en 2026 est estimée à 0,96 milliard USD, en progression par rapport à la valeur de 2025 de 0,91 milliard USD, avec des projections pour 2031 indiquant 1,28 milliard USD, croissant à un TCAC de 5,81 % sur la période 2026-2031. Des volumes de procédures élevés, des approbations rapides de dispositifs et une base d'assurance privée importante consolident la position du Brésil en tant que pôle chirurgical d'Amérique latine. La transition des plateformes conventionnelles vers des plateformes minimalement invasives et robotiques remodèle les priorités d'approvisionnement, tandis que les incitations industrielles soutiennent la production locale qui réduit la dépendance aux importations. Les projets régionaux de télésanté, notamment UBS+Digital, raccourcissent les courbes d'apprentissage et élargissent la portée des spécialistes, créant une demande pour des instruments intelligents et connectés. La volatilité des devises continue de faire augmenter les coûts d'importation, mais les crédits fiscaux pour les semi-conducteurs et la robotique dans le cadre de Nova Indústria Brasil atténuent les risques liés à la chaîne d'approvisionnement. Les assureurs privés couvrant 52,2 millions de vies en 2025 accélèrent l'adoption des technologies chirurgicales haut de gamme et des centres ambulatoires.

Principaux Enseignements du Rapport

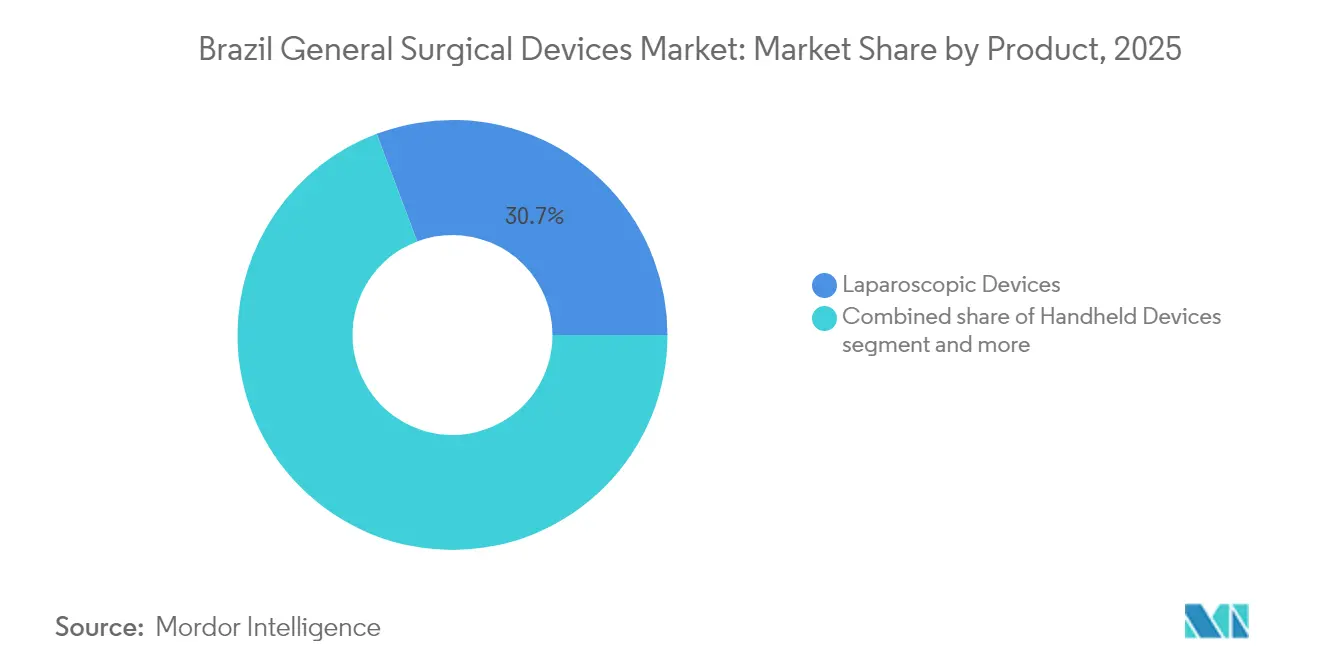

- Par produit, les dispositifs laparoscopiques détenaient 30,74 % de la part du marché des dispositifs chirurgicaux généraux au Brésil en 2025 ; les systèmes robotiques et assistés par ordinateur devraient progresser à un TCAC de 6,70 % jusqu'en 2031.

- Par approche procédurale, la chirurgie minimalement invasive représentait une part de 67,52 % de la taille du marché des dispositifs chirurgicaux généraux au Brésil en 2025 et devrait progresser à un TCAC de 7,03 % jusqu'en 2031.

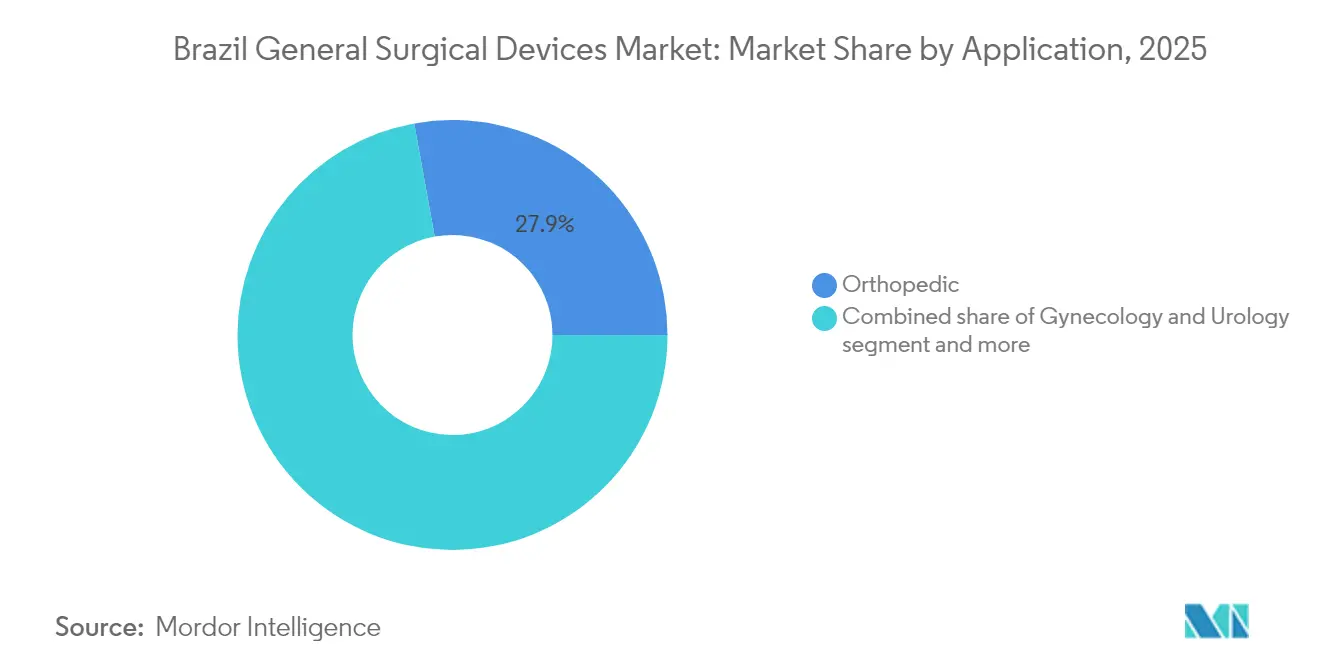

- Par application, les procédures orthopédiques étaient en tête avec une part de revenus de 27,85 % en 2025, tandis que la gynécologie et l'urologie devraient se développer à un TCAC de 6,93 %.

- Par utilisateur final, les hôpitaux dominaient avec une part de 72,44 % en 2025 ; les centres chirurgicaux ambulatoires enregistrent le TCAC projeté le plus élevé à 6,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Chirurgicaux Généraux au Brésil

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de procédures chirurgicales due aux maladies chroniques | +1.2% | National, concentré dans les régions Sud-Est et Sud | Moyen terme (2-4 ans) |

| Popularité croissante de la chirurgie minimalement invasive et avancées technologiques | +0.8% | National, avec adoption précoce dans les villes de premier rang | Court terme (≤ 2 ans) |

| Expansion de la couverture d'assurance maladie privée | +0.6% | National, plus forte à São Paulo, Minas Gerais, Rio de Janeiro | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour la fabrication locale de dispositifs médicaux | +0.5% | National, axé sur les pôles industriels du Sud-Est | Long terme (≥ 4 ans) |

| Formation chirurgicale à distance et télé-mentorat numériquement activés | +0.4% | National, priorité aux régions Nord et Nord-Est | Moyen terme (2-4 ans) |

| Approbations accélérées par voie rapide de l'ANVISA pour les dispositifs innovants | +0.3% | Impact réglementaire national | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de procédures chirurgicales due aux maladies chroniques

Les maladies cardiovasculaires restent le principal facteur de mortalité au Brésil, avec des dépenses publiques de 1 milliard BRL (200 millions USD) consacrées aux procédures cardiaques en 2023.[1]Source : Estatística Cardiovascular – Brasil 2023, « Arq. Bras. Cardiol. », scielo.br Le volume chirurgical national a atteint 4 433 interventions pour 100 000 habitants, et le vieillissement démographique garantit une croissance continue des opérations orthopédiques, oncologiques et vasculaires complexes. Les fabricants de dispositifs en bénéficient à mesure que les hôpitaux tertiaires remplacent les instruments obsolètes par des systèmes avancés d'agrafage, d'énergie et d'imagerie qui réduisent les durées opératoires. Les disparités régionales en matière de procédures ouvrent des espaces pour des outils à valeur ajoutée dans les États sous-desservis. À mesure que la prévalence des maladies chroniques augmente, le marché des dispositifs chirurgicaux généraux au Brésil bénéficie d'une base de demande prévisible qui ancre la visibilité des revenus sur cinq ans.

Popularité croissante de la chirurgie minimalement invasive et avancées technologiques

Les chirurgiens privilégient de plus en plus la laparoscopie et la robotique grâce à des séjours plus courts et moins de complications, stimulant l'utilisation des consommables et les achats d'équipements. Le premier cas sud-américain du bras robotique SkyWalker à l'Hôpital Vera Cruz témoigne de l'appétit institutionnel pour les plateformes de nouvelle génération. L'expérience européenne précoce avec les systèmes Hugo indique des temps de console inférieurs à 40 minutes et zéro événement peropératoire, renforçant les arguments de bénéfice clinique. L'imagerie améliorée, telle que la tomographie par cohérence optique intégrée au microscope, améliore la précision en chirurgie vitréorétinienne. L'apprentissage rapide via le télé-mentorat et le contrôle de latence assisté par intelligence artificielle abaisse les barrières géographiques, étendant l'adoption aux hôpitaux de niveau intermédiaire. Collectivement, les progrès technologiques intensifient les cycles de renouvellement au sein du marché des dispositifs chirurgicaux généraux au Brésil.

Expansion de la couverture d'assurance maladie privée

Les effectifs de bénéficiaires ont augmenté à 52,2 millions en 2025, soit 1,2 million de plus qu'en 2023, créant une cohorte solvable pour les implants haut de gamme et les systèmes de navigation. Les règles réglementaires adoptées en 2024 imposent la continuité des réseaux hospitaliers, incitant les opérateurs à investir dans des blocs opératoires robotiques pour rester accrédités. La hausse des volumes de procédures électives accroît la demande en instruments et stimule les centres ambulatoires, un segment nécessitant des plateformes d'énergie portables et des tours compactes. Les fabricants de dispositifs (OEM) sécurisent des flux de trésorerie prévisibles qui compensent le ralentissement des marchés publics, soutenant la croissance globale du marché des dispositifs chirurgicaux généraux au Brésil.

Incitations gouvernementales pour la fabrication locale de dispositifs médicaux

La ligne de crédit Nova Indústria Brasil de 300 milliards BRL vise à augmenter la production nationale de dispositifs de 42 % à 70 % d'ici 2033,[2]Source : Gouvernement du Brésil, « Le Brésil lance une nouvelle politique industrielle avec des objectifs de développement et des mesures jusqu'en 2033 », gov.br accordant des allègements fiscaux et une notation préférentielle dans les appels d'offres aux entreprises locales. Les subventions aux semi-conducteurs de 7 milliards BRL par an garantissent la disponibilité des capteurs pour les bras robotiques et les endoscopes haute définition, tandis que 186,6 milliards BRL alloués à la numérisation industrielle développent la robotique en salle blanche. Des fabricants tels que Lifemed et BMR Medical développent des lignes certifiées ISO qui raccourcissent les délais de livraison et contournent les fluctuations monétaires. La localisation renforce la résilience de l'approvisionnement et positionne le marché des dispositifs chirurgicaux généraux au Brésil comme base d'exportation régionale.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des dispositifs avancés | -0.7% | National, plus prononcé dans le secteur des soins de santé publics | Moyen terme (2-4 ans) |

| Dépréciation monétaire augmentant les coûts d'importation | -0.5% | National, affectant les dispositifs dépendants des importations | Court terme (≤ 2 ans) |

| Formation limitée des chirurgiens en dehors des villes de premier rang | -0.4% | Régional, concentré dans le Nord et le Nord-Est | Long terme (≥ 4 ans) |

| Obstacles au remboursement pour les procédures innovantes | -0.3% | National, affectant principalement les procédures du SUS | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs avancés

Les blocs opératoires robotiques nécessitent des investissements en capital de 0,5 à 2,5 millions USD plus des contrats de service annuels supérieurs à 200 000 USD, ce qui pèse sur les budgets du SUS et ralentit la diffusion vers les hôpitaux secondaires.[3]Source : International Journal of Abdominal Wall and Hernia Surgery, « Les coûts de la chirurgie robotique constituent-ils un obstacle insurmontable ? », journals.lww.com Les petits établissements privilégient les ensembles laparoscopiques essentiels plutôt que les instruments d'articulation haut de gamme, réduisant les opportunités pour les fournisseurs. Un accès à deux vitesses persiste, les assureurs privés remboursant la robotique tandis que les tarifs publics sont en retard sur les calendriers d'amortissement des dispositifs. Par conséquent, la sensibilité aux prix freine l'élan par ailleurs robuste du marché des dispositifs chirurgicaux généraux au Brésil.

Dépréciation monétaire augmentant les coûts d'importation

La faiblesse du real fait augmenter les prix à l'arrivée des endoscopes et des agrafeurs importés, les taux SELIC proches de 14,75 % maintenant un environnement favorable au dollar fort. La dépendance aux importations reste significative pour les dispositifs médicaux, exposant les hôpitaux à des réajustements trimestriels des prix et à des retards d'approvisionnement. La couverture de change ajoute des couches de coûts, pesant sur les marges opérationnelles et freinant la croissance à court terme du marché des dispositifs chirurgicaux généraux au Brésil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit – Leadership laparoscopique stable avec des gains robotiques rapides

Les dispositifs laparoscopiques ont généré 30,74 % de la part du marché des dispositifs chirurgicaux généraux au Brésil en 2025, soutenus par des volumes élevés de cholécystectomies et de procédures bariatriques. Des cycles de remplacement robustes pour les tours, endoscopes et trocarts maintiennent des revenus constants. En revanche, les systèmes robotiques et assistés par ordinateur affichent le TCAC le plus rapide à 6,70 %. Les premiers adoptants citent des scores de satisfaction des patients de 95 % en arthroplastie du genou, soutenant un investissement hospitalier plus large. Les générateurs électrochirurgicaux et les instruments bipolaires avancés gagnent du terrain à mesure que les chirurgiens recherchent des modalités d'épargne sanguine. Les dispositifs de fermeture de plaies et d'accès enregistrent une demande parallèle, reflétant la croissance du volume de procédures. L'approvisionnement localisé dans le cadre de Nova Indústria Brasil devrait raccourcir les délais de livraison pour les consommables, encourageant les hôpitaux à standardiser leurs achats auprès de fournisseurs uniques et à stabiliser les volumes du marché.

Dans les instruments portatifs, les pinces et les écarteurs restent indispensables pour les opérations ouvertes et minimalement invasives, assurant des revenus de base même à mesure que les segments de haute technologie progressent. Les fabricants (OEM) renouvellent leurs portefeuilles avec des reconceptions ergonomiques et des étiquettes intelligentes pour le suivi des actifs. D'autres dispositifs, tels que les plateformes de visualisation 3D, passent du stade pilote au déploiement multi-sites, offrant des opportunités de vente incrémentale. La diversification des produits permet aux fournisseurs de remporter des appels d'offres publics à budget contraint tout en répondant aux besoins haut de gamme des établissements privés, renforçant leur position au sein du marché des dispositifs chirurgicaux généraux au Brésil.

Par Approche Procédurale – Les techniques minimalement invasives dominent les trajectoires

La chirurgie minimalement invasive contrôlait 67,52 % de la taille du marché des dispositifs chirurgicaux généraux au Brésil en 2025, et devrait croître à un TCAC de 7,03 % de 2026 à 2031. Les chirurgiens tirent parti de séjours plus courts pour libérer des lits hospitaliers face aux pressions de capacité, validant les dépenses en capital pour les tours et les instruments articulés. Les programmes de formation à distance accélèrent la diffusion vers les villes secondaires, stimulant la demande de trocarts et de dispositifs à énergie. Les systèmes robotiques élargissent le spectre des cas minimalement invasifs, de l'urologie à la chirurgie colorectale, ajoutant une croissance supplémentaire à une base déjà importante.

La chirurgie ouverte reste essentielle pour les traumatismes et les résections oncologiques complexes, mais voit les réservations migrer vers la laparoscopie lorsque cela est possible. Le volume de consommables se stabilise dans les applications de thoracotomie et vasculaires, mais tend à la baisse dans les interventions abdominales de routine. Les techniques émergentes à incision unique et de chirurgie endoluminale transluminale par orifices naturels (NOTES) laissent entrevoir de futurs changements, mais l'adoption progressive garantit que les plateformes ouvertes continuent de contribuer des revenus significatifs, maintenant la diversité au sein du marché des dispositifs chirurgicaux généraux au Brésil.

Par Application – L'envergure orthopédique rencontre la dynamique gynéco-urologique

Les procédures orthopédiques ont sécurisé 27,85 % des revenus de 2025, ancrées par le vieillissement démographique et une adoption accrue de l'arthroplastie. Le guidage robotique améliore la précision de l'alignement, augmentant la longévité des implants et les résultats pour les patients. Le large éventail de cas du segment soutient une consommation stable d'instruments, amortissant les fluctuations cycliques ailleurs sur le marché des dispositifs chirurgicaux généraux au Brésil. La chirurgie cardio-thoracique, alimentée par 1 milliard BRL de dépenses publiques pour les soins cardiovasculaires, génère une demande stable pour les instruments de sternotomie et de valves cardiaques.

La gynécologie et l'urologie, cependant, surpassent les autres avec un TCAC de 6,93 % grâce à la hausse des interventions pour l'endométriose, le cancer de la prostate et le cancer rénal. Les plateformes robotiques permettent la prostatectomie avec préservation nerveuse et la myomectomie avec une perte de sang minimale, encourageant les hôpitaux privés à commercialiser des forfaits « sans cicatrice ». Les dispositifs de neurochirurgie et de colonne vertébrale progressent modérément, aidés par l'expansion des centres de haute complexité dans les régions sous-desservies. Cette combinaison d'applications diversifie les flux de revenus des fournisseurs et soutient l'expansion du marché des dispositifs chirurgicaux généraux au Brésil.

Par Utilisateur Final – Les hôpitaux dominent toujours tandis que les centres ambulatoires progressent

Les hôpitaux ont conservé une part de 72,44 % en 2025, reflétant la concentration des suites d'imagerie avancée, des lits de soins intensifs et des équipes multidisciplinaires. Les centres d'enseignement sont pionniers dans l'adoption de la tomographie par cohérence optique intégrée au microscope et de la robotique à double console, créant des sites de référence qui stimulent l'adoption provinciale. Pourtant, les centres chirurgicaux ambulatoires croîtront à un TCAC de 6,84 % jusqu'en 2031, les payeurs favorisant les parcours en hospitalisation de jour.

Les fournisseurs concevant des générateurs compacts et des tours mobiles saisissent cette opportunité en pleine expansion, augmentant la pénétration du marché des dispositifs chirurgicaux généraux au Brésil. Les cliniques spécialisées, bien que plus petites en volume, influencent les préférences techniques et servent de tremplins pour les dispositifs de niche tels que les endoscopes à usage unique.

Analyse Géographique

Les contrastes économiques régionaux façonnent l'adoption des dispositifs. Le Sud-Est et le Sud captent la majeure partie des dépenses en raison de revenus plus élevés et de réseaux hospitaliers denses. São Paulo abrite les sièges sociaux des entreprises et accueille le plus grand groupe de blocs opératoires robotiques privés, tandis que Minas Gerais et Rio de Janeiro enregistrent une hausse des populations assurées qui soutient des volumes de procédures haut de gamme. Paradoxalement, le Sud-Est affiche le plus faible nombre de procédures pour 100 000 habitants, ce qui implique une capacité sous-utilisée que les fournisseurs peuvent convertir grâce à la formation et à l'optimisation des flux de travail.

Le Nord et le Nord-Est sont en retard en termes de densité d'équipements, mais attirent l'attention des politiques. Les succès des unités de soins intensifs à distance renforcent la confiance dans les soins assistés par la technologie, ouvrant la voie aux tours laparoscopiques portables et aux ventilateurs de soins intensifs modulaires. Les subventions d'infrastructure dans le cadre de Nova Indústria Brasil comprennent des exonérations fiscales pour les usines situées dans la Zone Franche de Manaus, réduisant potentiellement les coûts à l'arrivée dans les États éloignés et élargissant l'empreinte du marché des dispositifs chirurgicaux généraux au Brésil.

Le Centre-Ouest, porté par la richesse de l'agro-industrie et les contrats fédéraux de Brasília, observe des expansions hospitalières intégrant des conceptions de blocs opératoires intelligents. Les variations dans l'accès à la chirurgie cardiovasculaire soulignent la demande latente pour l'instrumentation de base et les consommables de perfusion. Des normes réglementaires cohérentes à travers le Brésil simplifient le déploiement national des produits, mais la planification logistique doit tenir compte des distances continentales et des lacunes infrastructurelles.

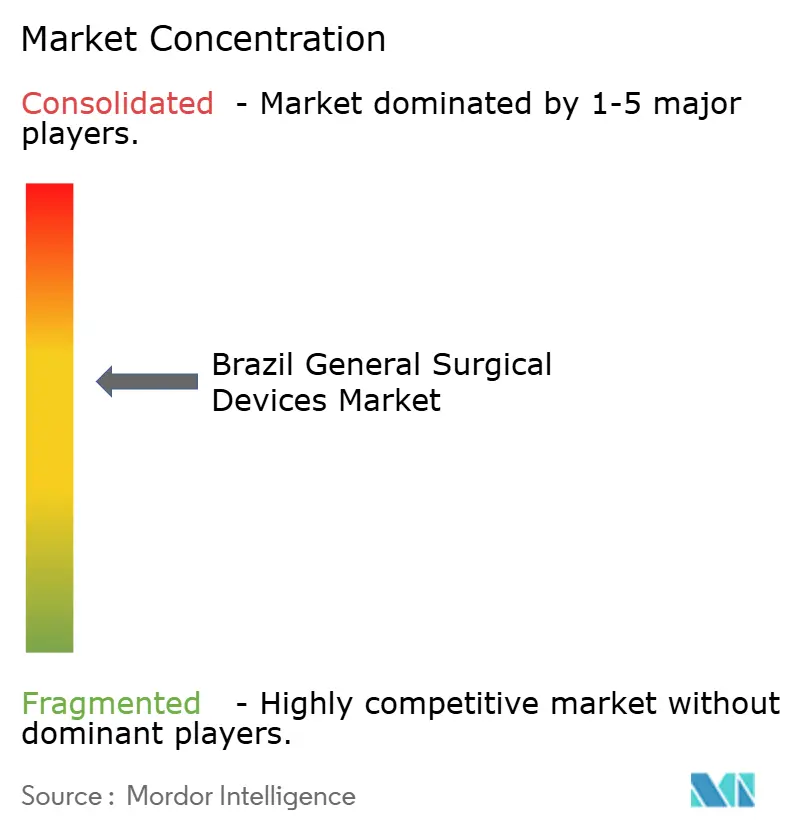

Paysage Concurrentiel

Les grands acteurs internationaux Johnson & Johnson, Medtronic et Stryker dominent les segments haut de gamme grâce à une distribution multicanal et des subventions de formation des chirurgiens. Pourtant, les politiques de voie rapide de l'ANVISA abaissent les barrières à l'entrée, permettant à MicroPort, Olympus et Purple Surgical de lancer de nouvelles plateformes dans les mois suivant l'autorisation mondiale. Les entreprises locales Lifemed, BMR Medical et Locamed tirent parti des subventions Nova Indústria Brasil pour développer la production de trocarts, d'agrafeurs et de stylos à énergie, remportant des appels d'offres SUS sensibles aux prix. Les coentreprises stratégiques associent la propriété intellectuelle étrangère à l'assemblage national, qualifiant les produits pour des exemptions tarifaires et des quotas publics, redistribuant ainsi les parts au sein du marché des dispositifs chirurgicaux généraux au Brésil.

La dynamique des fusions et acquisitions s'intensifie à mesure que les acteurs mondiaux cherchent à fabriquer localement pour sécuriser la préférence dans les appels d'offres. Parallèlement, des startups financées par le fonds BNDES-Butantan-Finep de 200 millions BRL ciblent les systèmes endoscopiques guidés par intelligence artificielle et les poignets robotiques à usage unique.

L'intensité concurrentielle est encore amplifiée par des modèles de service regroupant consommables, analyses et garanties de disponibilité dans des contrats d'abonnement qui transforment les dépenses d'investissement en charges d'exploitation. Ce mélange évolutif maintient la vélocité de l'innovation et la concurrence par les prix sur l'ensemble du marché des dispositifs chirurgicaux généraux au Brésil.

Leaders du Secteur des Dispositifs Chirurgicaux Généraux au Brésil

B. Braun SE

Boston Scientific Corporation

Johnson & Johnson (Ethicon, DePuy Synthes)

Medtronic plc

Stryker Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : Olympus Latin America a dévoilé la plateforme d'endoscopie EVIS X1 lors de présentations régionales à Rio de Janeiro, Curitiba et Brasília.

- Septembre 2024 : Purple Surgical a lancé ses opérations brésiliennes lors du 72e Congrès de Coloproctologie à Goiás, en introduisant des gammes d'agrafage et de trocarts.

- Juillet 2024 : Mindray a fait don d'une suite de bloc opératoire complète à l'Hôpital de Base Dr. Ary Pinheiro à Rondônia, inaugurée en partenariat avec Opération Sourire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché brésilien des dispositifs chirurgicaux généraux comme l'ensemble des instruments réutilisables et jetables, des plateformes à énergie et des systèmes assistés par ordinateur que les chirurgiens déploient à l'intérieur ou autour du champ opératoire pour couper, sceller, rétracter, suturer ou visualiser les tissus humains dans le cadre de procédures ouvertes et mini-invasives.

Exclusion du périmètre : les salles d'imagerie à forte intensité capitalistique et les consommables à usage unique non directement impliqués dans la manipulation des tissus, tels que les champs opératoires, sont exclus de ce cadre.

Aperçu de la segmentation

- Par Produit

- Dispositifs Portatifs

- Dispositifs Laparoscopiques

- Dispositifs Électrochirurgicaux

- Dispositifs de Fermeture de Plaies

- Trocarts et Systèmes d'Accès

- Systèmes Robotiques et Assistés par Ordinateur

- Autres Dispositifs

- Par Approche Procédurale

- Chirurgie Ouverte

- Chirurgie Minimalement Invasive

- Par Application

- Gynécologie et Urologie

- Cardiologie et Chirurgie Cardio-Thoracique

- Orthopédie

- Neurologie et Colonne Vertébrale

- Autres Applications

- Par Utilisateur Final

- Hôpitaux

- Centres Chirurgicaux Ambulatoires

- Cliniques Spécialisées

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de blocs opératoires brésiliens, des responsables des achats au sein de groupes hospitaliers privés, ainsi que des distributeurs régionaux à São Paulo, Recife et Brasilia. Les entretiens ont permis de tester les résultats secondaires, de mettre au jour les remises réelles sur les ASP et d'évaluer l'intention d'adoption des consoles robotiques, nous fournissant ainsi des garde-fous en temps réel avant le gel de nos chiffres.

Recherche documentaire

Nous avons commencé par cartographier l'écosystème chirurgical brésilien à partir de jeux de données ouverts provenant d'organismes tels que l'Agencia Nacional de Saude Suplementar, les journaux de volumes opératoires DATASUS et les Statistiques de santé de l'OCDE. Les flux d'importation-exportation issus de Volza et les lignes du code tarifaire 9018 ont permis de clarifier la dépendance étrangère vis-à-vis des instruments de base, tandis que des articles évalués par des pairs dans la Revista Brasileira de Cirurgia ont validé les tendances d'utilisation. Les rapports 10-K des entreprises, les présentations des groupes hospitaliers et les communiqués de presse vérifiés ont ensuite servi à établir des références pour les prix de vente moyens. Enfin, des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des chiffres d'affaires au niveau des entreprises, qui ont servi d'ancrage aux contrôles de cohérence prix-volume. Ces exemples sont illustratifs ; de nombreuses autres sources ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante a combiné les volumes nationaux de procédures avec les taux de pénétration des dispositifs et les densités types de kits, puis a été soumise à des tests de résistance par des agrégations ascendantes sélectives des expéditions des fournisseurs et des vérifications des canaux de distribution. Les principaux paramètres comprenaient les volumes de procédures de césariennes et d'orthopédie, les taux de résorption du retard de chirurgie élective, les évolutions des droits de douane à l'importation dans le cadre de Nova Industria Brasil, la croissance de la population vieillissante et le nombre moyen de consoles robotiques installées par hôpital tertiaire. Une régression multivariée, appuyée par un consensus d'experts sur les fourchettes de prix, a permis de projeter chaque variable jusqu'en 2030. Le lissage ARIMA a capté le bruit d'une année à l'autre. Les lacunes dans les données ascendantes ont été comblées par triangulation avec des catégories de dispositifs adjacentes ou des marchés latino-américains proches présentant des coefficients de corrélation avérés.

Validation des données et cycle de mise à jour

Avant validation finale, deux analystes rapprochent les résultats du modèle avec des indices de dépenses indépendants et signalent les écarts supérieurs à trois points de pourcentage. Les rapports sont actualisés annuellement, avec des révisions hors cycle déclenchées par des changements significatifs de politique ou de remboursement, garantissant ainsi aux clients une base de référence toujours à jour.

Pourquoi notre référence sur le marché brésilien des dispositifs chirurgicaux généraux est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des paniers de dispositifs, des grilles tarifaires et des cadences de mise à jour différents.

Les principaux facteurs d'écart sont notamment les suivants : certaines études regroupent les équipements en capital, les implants, voire les champs opératoires consommables dans le même ensemble ; d'autres limitent leur périmètre aux seuls dispositifs jetables. Les dates de conversion des devises, l'escalade non vérifiée des ASP ou les prévisions à scénario unique élargissent encore des écarts que les utilisateurs remarquent rarement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,91 Md USD (2025) | Mordor Intelligence | - |

| 2,50 Md USD (2024) | Global Consultancy A | Gonflé par l'ajout de salles d'imagerie et d'implants orthopédiques, sans audit ASP spécifique aux dispositifs |

| 0,18 Md USD (2024) | Trade Journal B | Se concentre uniquement sur les outils jetables, exclut les plateformes à énergie et la robotique |

La comparaison illustre comment des périmètres trop larges ou trop étroits peuvent fausser les références. En se concentrant sur des instruments chirurgicaux clairement définis et en validant chaque nœud de prix et de volume avec les parties prenantes de terrain, Mordor fournit un chiffre équilibré et transparent que les utilisateurs peuvent retracer et en qui ils peuvent avoir confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs chirurgicaux généraux au Brésil ?

Le marché s'élève à 0,96 milliard USD en 2026 et devrait croître jusqu'à 1,28 milliard USD d'ici 2031 à un TCAC de 5,81 %.

Quel segment de produit connaît la croissance la plus rapide sur le marché des dispositifs chirurgicaux généraux au Brésil ?

Les systèmes robotiques et assistés par ordinateur sont en tête avec un TCAC de 6,70 % jusqu'en 2031.

Quelle est l'importance de la chirurgie minimalement invasive au Brésil ?

Les procédures minimalement invasives représentent 67,52 % de la taille du marché des dispositifs chirurgicaux généraux au Brésil en 2025, progressant à un TCAC de 7,03 %.

Quels marchés régionaux offrent le plus grand potentiel de croissance ?

Les régions Nord et Nord-Est présentent un potentiel inexploité à mesure que la télésanté et les incitations à la fabrication améliorent la capacité chirurgicale.

Comment les politiques gouvernementales influencent-elles l'approvisionnement en dispositifs ?

Nova Indústria Brasil offre 300 milliards BRL de crédit et une préférence dans les appels d'offres pour les dispositifs fabriqués localement, encourageant les hôpitaux à s'approvisionner en produits nationaux.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance future ?

Ils affichent le TCAC le plus élevé à 6,84 % à mesure que les payeurs et les patients privilégient les procédures ambulatoires rentables, stimulant la demande de dispositifs portables et minimalement invasifs.

Dernière mise à jour de la page le: