Taille et Part du Marché des Dispositifs Dentaires au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

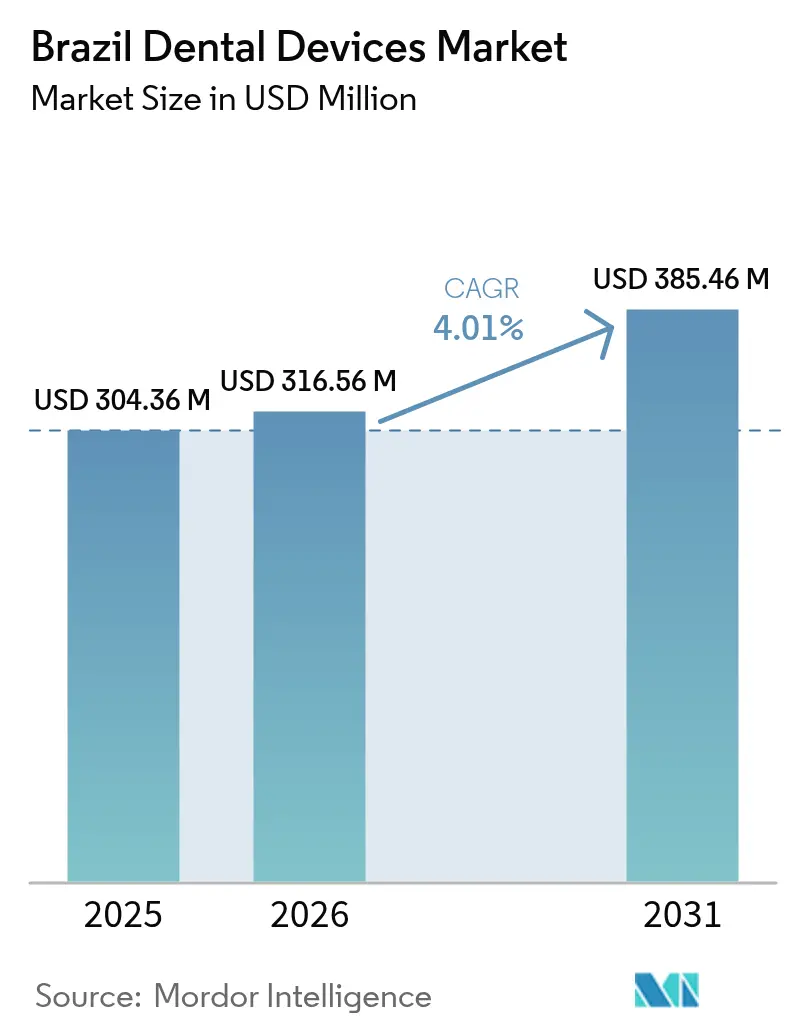

| Taille du marché de l'année de base (2025) | 304.36 Millions de dollars américains |

| Taille du Marché (2026) | 316.56 Millions de dollars américains |

| Taille du Marché (2031) | 385.46 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Dentaires au Brésil par Mordor Intelligence

La taille du marché des dispositifs dentaires au Brésil devrait passer de 304,36 millions USD en 2025 à 316,56 millions USD en 2026, pour atteindre 385,46 millions USD d'ici 2031, avec un TCAC de 4,01 % sur la période 2026-2031.

La demande en équipements s'accroît parallèlement à une hausse de 66 % sur dix ans des souscriptions à des assurances dentaires complémentaires, mais les cliniques publiques ne réalisent encore qu'une fraction des procédures complexes, de sorte que les cabinets privés et les organisations de services dentaires en pleine expansion continuent d'acquérir de nouveaux fauteuils opératoires, des systèmes d'imagerie et des outils de conception et fabrication assistées par ordinateur (CAO/FAO). À l'inverse, les taxes à l'importation superposées ainsi qu'un real affaibli font grimper les coûts à l'arrivée des équipements étrangers jusqu'à 80 % ; cette contrainte confère aux fauteuils, implants et compresseurs fabriqués localement un net avantage tarifaire. L'interaction entre des voies d'approbation simplifiées pour les dispositifs à faible risque et des exigences de preuves plus strictes pour les implants à risque élevé récompense les fabricants multinationaux disposant de dossiers cliniques étoffés, tout en incitant les entreprises nationales à se démarquer par un service localisé et une diversification des exportations. Ces forces soutiennent collectivement une dynamique régulière mais mesurée sur le marché des dispositifs dentaires au Brésil, même si les disparités régionales persistent en matière de densité de dentistes et de couverture assurantielle.

Principaux Enseignements du Rapport

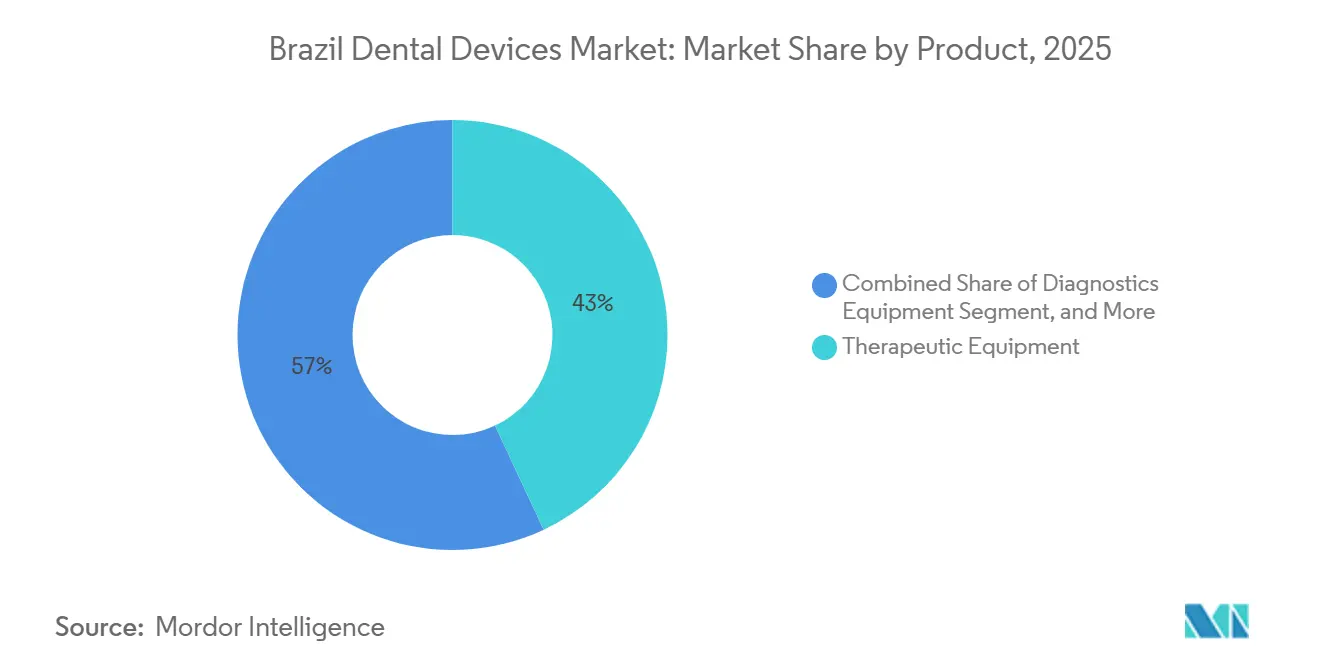

- Par produit, les équipements thérapeutiques ont représenté 43,02 % de la part du marché des dispositifs dentaires au Brésil en 2025, tandis que les consommables dentaires devraient afficher le TCAC le plus rapide, à 6,91 %, d'ici 2031.

- Par traitement, les procédures prothétiques ont représenté 38,12 % du marché des dispositifs dentaires au Brésil en 2025, et les soins orthodontiques progressent à un TCAC de 5,51 % grâce à l'adoption des aligneurs transparents.

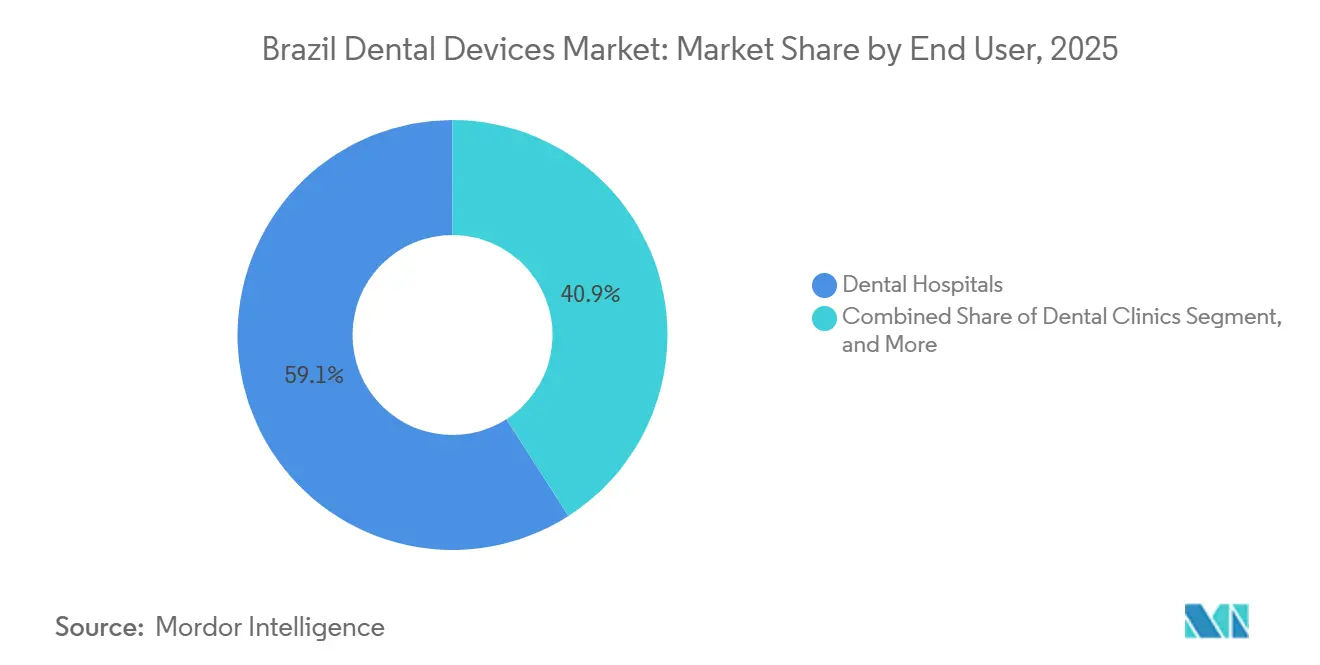

- Par utilisateur final, les cliniques dentaires ont représenté 59,08 % des dépenses en 2025 ; les laboratoires dentaires constituent le canal à la croissance la plus rapide, avec un TCAC de 7,08 %, à mesure que le fraisage CAO/FAO et l'impression 3D transfèrent la fabrication prothétique en interne.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Dentaires au Brésil

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Prévalence des Caries Dentaires Non Traitées et des Maladies Parodontales | 0.8% | National, concentré dans les régions Nord et Nord-Est avec un accès plus limité | Long terme (≥ 4 ans) |

| Expansion de la Couverture d'Assurance Dentaire Complémentaire au Brésil | 0.6% | National, centres urbains et segments d'employés d'entreprises | Moyen terme (2–4 ans) |

| Adoption Accélérée de la Dentisterie Numérique (CAO/FAO, CBCT, Impression 3D) | 1.1% | Régions Sud-Est et Sud, cliniques métropolitaines et organisations de services dentaires | Court terme (≤ 2 ans) |

| Développement des Pôles de Fabrication Nationaux | 0.4% | National, avec une production concentrée à São Paulo, Paraná, Santa Catarina | Moyen terme (2–4 ans) |

| La RDC 751/22 de l'ANVISA Accélère les Approbations de Dispositifs à Risque Faible/Moyen | 0.5% | National, bénéficiant aux fabricants et importateurs de dispositifs de classe I et II | Court terme (≤ 2 ans) |

| Montée en Puissance Rapide des Chaînes Dentaires d'Entreprise et des Organisations de Services Dentaires Stimulant les Cycles d'Investissement | 0.9% | National, expansion des franchises dans les villes secondaires et les zones métropolitaines | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Forte Prévalence des Caries Dentaires Non Traitées et des Maladies Parodontales

L'enquête SB Brasil 2023 a rapporté un indice moyen de dents cariées-absentes-obturées de 16,75 chez les adultes âgés de 35 à 44 ans, tandis que 53,7 % de cette cohorte nécessitent une réhabilitation prothétique et que 36,27 % des Brésiliens âgés sont totalement édentés.[1]Ministério da Saúde, "SB Brasil 2023 – Pesquisa Nacional de Saúde Bucal," gov.br Les cliniques publiques ne réalisent que 11,3 % des interventions endodontiques et 17,4 % des interventions prothétiques, bien qu'elles soient présentes dans 74,4 % des unités de santé de base, ce qui oriente les cas complexes vers des cabinets privés qui renouvellent régulièrement leurs détartreurs à ultrasons, moteurs chirurgicaux et kits d'implants. L'Organisation Mondiale de la Santé recommande un dentiste pour 1 500 habitants, mais les capitales du Sud-Est affichent des ratios proches de 1:400, tandis que les villes de l'intérieur du Nord et du Nord-Est peuvent dépasser 1:3 000, créant des poches de besoins non satisfaits que les chaînes d'entreprise ciblent désormais avec des fauteuils opératoires mobiles. La parodontite modérée à sévère touche environ 30 à 40 % des adultes, incitant les cliniques à remplacer les embouts de détartrage et les instruments chirurgicaux tous les cinq à sept ans. Ce fardeau persistant de la maladie alimente les cycles de remplacement et soutient la demande de base sur le marché des dispositifs dentaires au Brésil.

Expansion de la Couverture d'Assurance Dentaire Complémentaire au Brésil

Le nombre de bénéficiaires a atteint 34,8 millions en 2025, contre 21 millions en 2015, donnant aux assureurs un levier considérable pour imposer des normes de qualité incluant la radiographie numérique, les caméras intra-orales et les restaurations CAO/FAO. Odontoprev, Hapvida et Notre Dame Intermédica assurent collectivement plus de la moitié de cette base et orientent les patients vers des cliniques du réseau qui investissent dans des scanners au fauteuil et dans la gestion des dossiers en nuage pour accélérer les remboursements. Le déploiement en novembre 2025 par Unimed Odonto d'un avantage d'aligneur invisible pour 1,2 million d'employés couverts illustre un élargissement progressif des soins orthodontiques remboursés. L'expansion de la couverture se concentre dans les régions Sud-Est et Sud du Brésil, creusant l'écart technologique avec les régions mal desservies, mais stimulant néanmoins le renouvellement global des équipements à l'échelle nationale. Les contrats de capitation récompensent la dentisterie préventive, ce qui stimule les achats d'unités d'abrasion à l'air, de dispositifs de détection laser et de logiciels d'évaluation du risque carieux, renforçant la courbe positive du marché des dispositifs dentaires au Brésil.

Adoption Accélérée de la Dentisterie Numérique (CAO/FAO, CBCT, Impression 3D)

Les flux de travail numériques représentent déjà environ 4 milliards de R$ de dépenses annuelles et continuent de croître à des taux à deux chiffres.[2]Valor Econômico, "Mercado de Odontologia Digital Move R$4 Bilhões," valor.globo.com Straumann, Dentsply Sirona et 3Shape ont tous lancé des scanners de nouvelle génération en 2024 et 2025 ; les utilisateurs brésiliens font état d'une capture d'empreinte 30 % plus rapide et d'une pose de couronne en une seule visite, ce qui améliore la satisfaction des patients et la rentabilité des cliniques. L'Emerald S de Planmeca et le TRIOS 5 de 3Shape intègrent l'intelligence artificielle pour effectuer sur place la correspondance des teintes et les vérifications de l'occlusion, réduisant ainsi les reprises. Des laboratoires tels que Ceddo 3D sont passés entièrement à la fabrication numérisée de conception à production en 2025, ramenant les délais d'exécution de dix jours à quarante-huit heures et augmentant le débit de 60 %. L'ANVISA aligne désormais les évaluations des logiciels en tant que dispositifs médicaux sur la norme ISO 13485, accélérant les approbations pour les modules à faible risque tout en exigeant encore des preuves cliniques pour les nouveaux algorithmes. Les gains de productivité immédiats alimentent un cycle de mise à niveau rapide qui renforce le marché des dispositifs dentaires au Brésil.

Montée en Puissance Rapide des Chaînes Dentaires d'Entreprise et des Organisations de Services Dentaires Stimulant les Cycles d'Investissement

Oral Unic a dépassé 300 cabinets en franchise, et le réseau d'Odontoprev compte désormais plus de 20 000 cliniques. Chaque nouvel emplacement installe une suite clé en main comprenant un fauteuil de traitement, une unité de distribution, un capteur numérique, un stérilisateur à vapeur et un compresseur sans huile, achetés en lots permettant d'obtenir des remises de 15 à 25 % par rapport aux commandes de cabinets individuels. L'acquisition en 2024 par Henry Schein de S.I.N. Implant System, ainsi que le rachat de Bionnovation Biomedical par Geistlich, illustrent la course des multinationales à l'obtention d'une production locale permettant de contourner les droits d'importation et de raccourcir les chaînes d'approvisionnement. La troisième usine Neodent de Straumann est entrée en service en 2026, ajoutant des capacités de production d'implants et d'aligneurs pour les ventes nationales et l'exportation. Les achats centralisés des organisations de services dentaires font baisser les prix unitaires mais augmentent le volume total, sécurisant un canal résilient pour le marché des dispositifs dentaires au Brésil.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Taxes à l'Importation Élevées et Volatilité des Changes Renchérissant les Coûts des Équipements | -0.6% | National, affectant tous les importateurs et distributeurs | Court terme (≤ 2 ans) |

| Inégale Densité de Dentistes dans les Régions Nord et Nord-Est du Brésil | -0.4% | Régions Nord et Nord-Est, communes rurales et de l'intérieur | Long terme (≥ 4 ans) |

| Obligations de Logistique Inverse Post-Consommation Alourdissant les Coûts de Conformité | -0.3% | National, avec une application plus stricte dans les agences des États du Sud-Est et du Sud | Moyen terme (2–4 ans) |

| Afflux d'Importations Asiatiques à Bas Coût Comprimant les Marges des Fabricants d'Équipements d'Origine et des Distributeurs | -0.5% | National, affectant les segments de prix inférieurs et les consommables | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Taxes à l'Importation Élevées et Volatilité des Changes Renchérissant les Coûts des Équipements

Le Brésil superpose un droit d'importation de 10 à 35 %, une taxe sur les produits industrialisés de 0 à 15 %, des contributions fédérales proches de 9,25 % et des taxes sur la valeur ajoutée des États de 17 à 19 %, portant les prix à l'arrivée de 40 à 80 % au-dessus des prix départ usine.[3]National Institute of Standards and Technology, "Guide for Importing Medical Equipment into Brazil," nist.gov Le real s'est affaibli de 4,96 à 5,73 pour un dollar américain entre janvier 2024 et décembre 2025, de sorte que les distributeurs répercutent les pertes de change ou renégocient les contrats libellés en dollars, amputant les marges brutes de 8 à 12 points de pourcentage. Le programme ex-tarifário peut ramener les droits d'importation à environ 2 %, mais les révisions peuvent prendre jusqu'à 12 mois et excluent les consommables. Les entreprises nationales en profitent : Maquira vend des fauteuils de traitement jusqu'à 40 % moins chers que leurs homologues importés, et les implants S.I.N. coûtent souvent deux fois moins cher que les gammes européennes haut de gamme. Ces écarts de prix freinent le segment supérieur du marché des dispositifs dentaires au Brésil, même si les volumes migrent vers des options moins chères.

Inégale Densité de Dentistes dans les Régions Nord et Nord-Est du Brésil

Le Sud-Est concentre 51 % des plus de 400 000 dentistes du Brésil, tandis que le Nord n'en compte que 4 % malgré une part de 8 % de la population. Les communes de l'intérieur de l'Amazonas, du Pará et du Maranhão présentent des ratios inférieurs à 1:3 000, ce qui limite le renouvellement local des équipements. Bien que 74,4 % des unités de santé de base disposent de cabinets dentaires, seules 11,3 % proposent des traitements endodontiques et 17,4 % des traitements prothétiques, reflétant des pénuries d'instruments rotatifs, de fours à porcelaine et d'imagerie avancée. Les diplômés des écoles dentaires du Nord-Est migrent souvent vers le Sud-Est dans les cinq ans suivant leur formation, creusant davantage l'écart d'offre. Les chaînes de franchise ont ouvert des dizaines de sites dans des villes plus petites en 2025, mais chaque clinique génère 40 à 50 % moins de revenus d'équipements qu'une homologue métropolitaine en raison de la moindre complexité des cas. Sans incitations ciblées, cette disparité continuera de peser sur le marché des dispositifs dentaires au Brésil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Consommables Dépassent les Équipements Durables

Les équipements thérapeutiques ont représenté 43,02 % de la valeur en 2025 et demeurent l'épine dorsale de chaque fauteuil opératoire. Les unités numériques au fauteuil telles que DS Core combinent imagerie, diagnostic par intelligence artificielle et connectivité en nuage pour réduire le temps par procédure d'environ un tiers. Par ailleurs, la catégorie des consommables devrait croître à un TCAC de 6,91 %, le plus rapide du marché des dispositifs dentaires au Brésil, en raison des protocoles de contrôle des infections à usage unique et des volumes plus élevés de fraises de fraisage, de résines pour imprimantes 3D et d'élastiques orthodontiques. Le mandat actualisé de gestion des déchets de l'ANVISA ajoute des coûts de traçabilité, incitant les cliniques à opter pour des plateaux autoclavables pour les instruments réutilisables et des emballages à usage unique certifiés. Les systèmes de diagnostic poursuivent une progression solide, les assureurs exigeant une confirmation radiographique pour le remboursement, et les laboratoires s'appuyant sur des scanners intra-oraux pour éviter les modèles physiques. Les compresseurs, pompes d'aspiration et autoclaves croissent approximativement au rythme des nouvelles ouvertures de cabinets, mais font face à une banalisation due aux importations d'origine asiatique vendues avec 30 % de remise. Les marques nationales amortissent cette concurrence en offrant un service plus rapide et une meilleure disponibilité des pièces.

La demande sur le marché des dispositifs dentaires au Brésil pour les diagnostics, notamment la tomographie volumique à faisceau conique, augmente parallèlement aux volumes de thérapie implantaire. L'Emerald S de Planmeca, par exemple, se synchronise avec des logiciels CAO tiers, permettant aux laboratoires de concevoir des prothèses du jour au lendemain. Des acteurs locaux concurrents comme Alliage et Maquira sous-cotent les importations haut de gamme tout en investissant dans des processus certifiés ISO pour rester compétitifs face au renforcement des règles de preuve de la RDC 925/2024. Cette combinaison de concurrence par les prix et de convergence progressive de la qualité maintient un mix de fournisseurs diversifié.

Par Traitement : L'Orthodontie Progresse grâce à l'Adoption des Aligneurs Transparents

La prothétique a représenté 38,12 % du chiffre d'affaires en 2025, une population vieillissante recherchant de plus en plus des solutions fixes et amovibles en céramique ou en zircone. Les flux de prothèses dentaires numériques compriment désormais les visites au fauteuil de 6 à 2 et permettent aux laboratoires d'augmenter leur débit de bien plus de la moitié. Les taxes à l'importation renchérissent les blocs céramiques, mais les patients du segment supérieur de la classe moyenne perçoivent la haute esthétique comme valant le surcoût, renforçant les segments de valeur au sein du marché des dispositifs dentaires au Brésil.

L'orthodontie progresse à un TCAC de 5,51 %, ce qui en fait le segment de traitement à la croissance la plus rapide. Les plans d'entreprise ont commencé à couvrir les aligneurs fin 2025, élargissant la demande au-delà des seuls acheteurs à motivation esthétique. L'acquisition par Straumann de Smilink's Neodent fournit une base de fabrication locale à faible coût, réduisant les coûts par cas de 20 à 30 % et exerçant une pression sur les marques d'aligneurs étrangères. L'endodontie et la parodontologie continuent de se développer, mais à des rythmes plus lents, car peu d'unités publiques disposent de limes rotatives ou de biomatériaux régénérateurs, même si la maladie parodontale touche désormais près de deux adultes sur cinq. À mesure que les appels d'offres publics commencent à inclure des détartreurs à ultrasons et des membranes de greffe osseuse, un potentiel de hausse demeure.

Par Utilisateur Final : Les Laboratoires se Numérisent Rapidement

Les cliniques dentaires ont représenté 59,08 % des dépenses en 2025, avec des volumes concentrés dans les grands centres urbains où les réseaux d'assureurs et les chaînes d'entreprise dictent les normes d'achat. Un cabinet urbain sur quatre exploite désormais un scanner intra-oral connecté à un portail en nuage, tandis que les cabinets de l'intérieur restent souvent analogiques. Les facultés hospitalières et les centres spécialisés achètent des microscopes chirurgicaux et des lasers haut de gamme qui se diffusent ensuite progressivement vers les cabinets privés.

Les laboratoires dépasseront les cliniques avec un TCAC de 7,08 % à mesure que la numérisation de bout en bout permet à une petite équipe de techniciens de gérer un doublement du volume de cas. Le passage de Ceddo 3D à un flux de travail entièrement numérique illustre les avantages en termes de coûts et de délais que les laboratoires plus petits reproduisent désormais avec des logiciels CAO à architecture ouverte et des formats de fichiers neutres. La nouvelle usine de Straumann à Curitiba livrera des implants et des piliers aux laboratoires à des prix 10 à 15 % inférieurs à ceux des pièces importées, renforçant la sécurité de l'approvisionnement national. Les universités maintiennent également une base stable en achetant des mannequins, des fantômes radiographiques et des logiciels de simulation virtuelle pour satisfaire aux exigences d'accréditation.

Analyse Géographique

La demande régionale reflète les schémas de développement économique et la maturité des infrastructures de santé à travers le Brésil. São Paulo et Rio de Janeiro ancrent le marché des dispositifs dentaires au Brésil, portés par des bases de praticiens denses, un pouvoir d'achat plus élevé des patients et une logistique de distribution favorable. Les cliniques de ces métropoles adoptent facilement les outils de diagnostic par intelligence artificielle et les scanners en nuage, établissant des références technologiques pour le reste du pays.

Les pénuries de dentistes, la faible souscription aux assurances et des itinéraires d'approvisionnement plus longs ajoutent encore 8 à 12 % aux coûts à l'arrivée, de sorte que les cliniques limitent leurs achats aux instruments essentiels et s'appuient sur des initiatives de soins mobiles ou de télédentisterie encore en phase précoce de cadre réglementaire. La logistique des importations amplifie les différences régionales : 70 % des expéditions transitent par les ports de Santos et de Paranaguá, ce qui réduit les délais de livraison pour les acheteurs du Sud-Est et du Sud jusqu'à dix jours par rapport aux transports routiers couvrant 2 000 à 3 000 kilomètres vers le bassin amazonien. Les agences de surveillance des États de São Paulo et de Rio de Janeiro inspectent également plus fréquemment la conformité en matière de stérilisation, obligeant les cliniques à renouveler plus rapidement leurs autoclaves et kits de maintenance, ce qui stimule indirectement les ventes locales mais augmente les coûts d'exploitation.

Paysage Concurrentiel

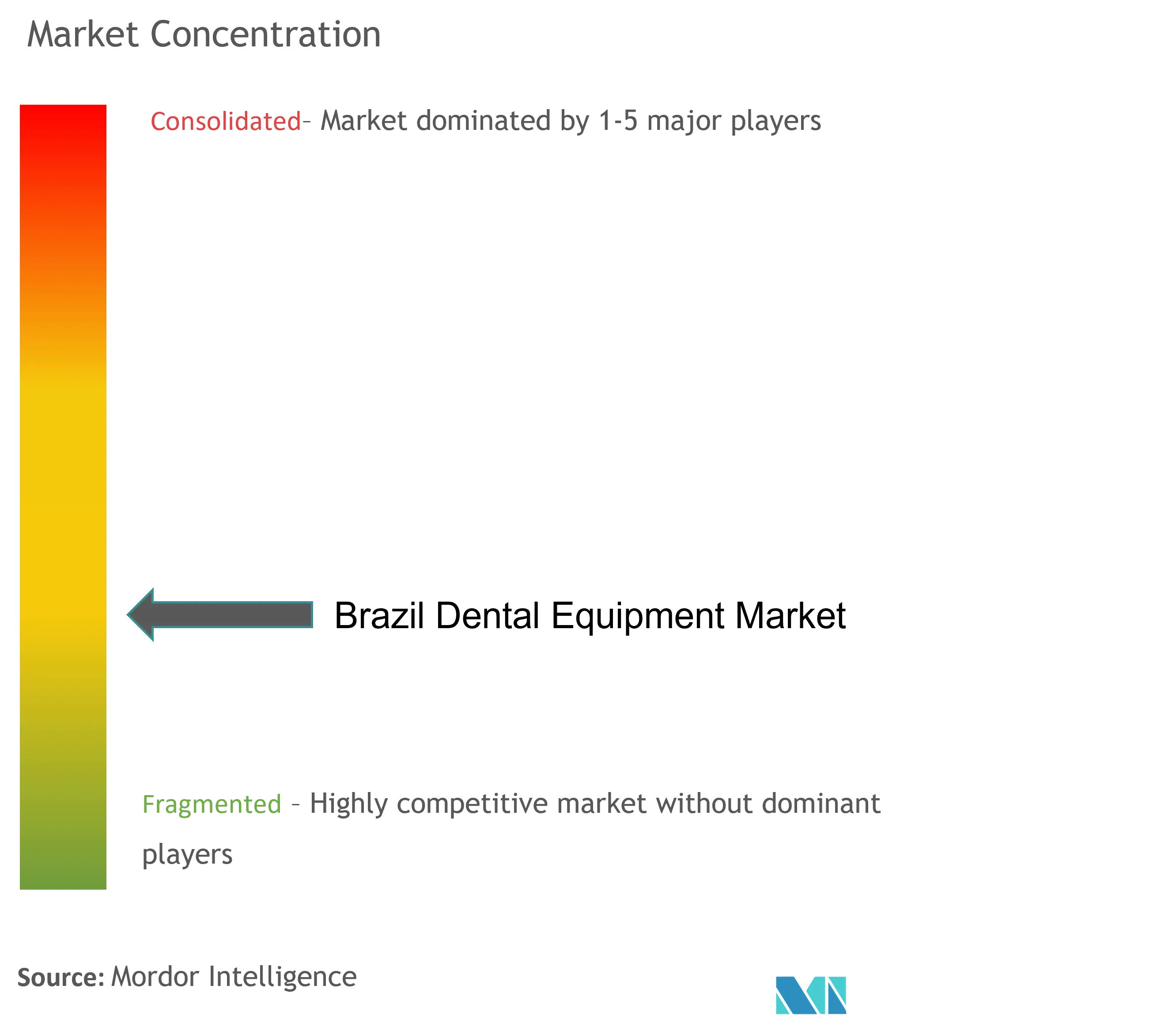

Le marché des dispositifs dentaires au Brésil est modérément fragmenté. La part combinée de Dentsply Sirona, du Straumann Group (Neodent), de Henry Schein, de Solventum Oral Care et d'Envista est significativement plus élevée en 2025. Les multinationales bénéficient d'un avantage dans les plateformes intégrées et les preuves cliniques, illustré par le flux transparent imagerie-conception de DS Core et les implants Neodent compétitifs avec garantie nationale et livraison rapide. Les fabricants brésiliens ripostent avec des gammes de produits 30 à 60 % moins chères et un service le jour même ; Maquira gère plus de 50 centres de service régionaux et affirme que les temps d'arrêt dépassent rarement deux jours.

Les acquisitions stratégiques façonnent le secteur. Le rachat de S.I.N. Implant System par Henry Schein fournit un portefeuille d'implants intégré verticalement, tandis que la prise de contrôle de Bionnovation Biomedical par Geistlich ajoute des biomatériaux régénérateurs fabriqués à São Paulo. Straumann a également acquis le fabricant d'aligneurs transparents Smilink et ouvert sa troisième usine locale en 2026. Des startups numériques émergentes telles que Dio Inteligência Odontológica proposent une analyse radiographique basée sur l'intelligence artificielle, visant à intégrer des modules dans les flux de travail des organisations de services dentaires. L'intensité concurrentielle réside donc non seulement dans le matériel, mais aussi dans les écosystèmes logiciels, les solutions de financement et le support après-vente, maintenant un marché des dispositifs dentaires au Brésil animé mais discipliné.

Leaders du Secteur des Dispositifs Dentaires au Brésil

Dentsply Sirona

Angelus Dental

SIN Implant System

Institut Straumann AG

ZimVie Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Le Straumann Group a étendu la capacité de son usine de Curitiba pour soutenir la croissance internationale de Neodent, dont la mise en service opérationnelle est prévue pour 2026.

- Septembre 2024 : HealthFinTech et Ouro Preto Investimentos ont créé un fonds de 250 millions de R$ pour optimiser les flux financiers de santé au Brésil, y compris le financement des équipements dentaires.

Périmètre du Rapport sur le Marché des Dispositifs Dentaires au Brésil

Un équipement dentaire est un instrument ou un outil utilisé par les professionnels dentaires pour dispenser des soins dentaires. Il comprend des outils permettant d'examiner, de manipuler, de traiter, de restaurer et d'extraire les dents et les structures buccales environnantes. Les instruments standard sont utilisés pour examiner, restaurer, extraire les dents et manipuler les tissus.

Le marché des équipements dentaires au Brésil est segmenté par produit (équipements généraux et de diagnostic (laser dentaire, équipements de radiologie, fauteuil et équipements dentaires, et autres équipements généraux et de diagnostic), consommables dentaires (biomatériaux dentaires, implants dentaires, couronnes et bridges, et autres consommables dentaires) et autres dispositifs dentaires), par traitement (orthodontique, endodontique, parodontique et prothétique) et par utilisateur final (hôpitaux, cliniques et autres utilisateurs finaux). Le rapport propose des valeurs (en millions USD) pour les segments ci-dessus.

| Équipements de Diagnostic |

| Équipements Thérapeutiques |

| Consommables Dentaires |

| Autres Équipements Dentaires |

| Orthodontique |

| Endodontique |

| Parodontique |

| Prothétique |

| Hôpitaux Dentaires |

| Cliniques Dentaires |

| Laboratoires Dentaires |

| Autres Utilisateurs Finaux |

| Par Produit | Équipements de Diagnostic |

| Équipements Thérapeutiques | |

| Consommables Dentaires | |

| Autres Équipements Dentaires | |

| Par Traitement | Orthodontique |

| Endodontique | |

| Parodontique | |

| Prothétique | |

| Par Utilisateur Final | Hôpitaux Dentaires |

| Cliniques Dentaires | |

| Laboratoires Dentaires | |

| Autres Utilisateurs Finaux |

Questions Clés Traitées dans le Rapport

Quelle valeur le marché des dispositifs dentaires au Brésil atteindra-t-il d'ici 2031 ?

Il devrait atteindre 384,92 millions USD d'ici 2031 à un TCAC de 4,05 %.

Quel segment de produit connaît la croissance la plus rapide au Brésil ?

Les consommables dentaires devraient se développer à un TCAC de 6,91 % en raison des besoins en contrôle des infections et des fournitures pour les flux de travail numériques.

Pourquoi les coûts d'importation des équipements dentaires sont-ils si élevés au Brésil ?

Une cascade de droits de douane, de prélèvements fédéraux, de taxes d'État et un real affaibli font grimper les coûts à l'arrivée de 40 à 80 % au-dessus des prix départ usine.

Comment les aligneurs transparents influencent-ils la demande orthodontique ?

Les assurances d'entreprise couvrent désormais les aligneurs invisibles, réduisant les frais à la charge des patients et générant un TCAC de 5,51 % dans les revenus orthodontiques.

Quelle tendance accélère le renouvellement des équipements dans les laboratoires ?

Les flux de travail CAO/FAO et d'impression 3D de bout en bout ramènent les délais de fabrication prothétique à moins de deux jours, favorisant l'adoption rapide des outils de fabrication numérique.

Dernière mise à jour de la page le: