Taille et part du marché du diagnostic in vitro au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.25 Milliards de dollars |

| Taille du Marché (2026) | 2.38 Milliards de dollars |

| Taille du Marché (2031) | 3.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diagnostic in vitro au Brésil par Mordor Intelligence

La taille du marché du diagnostic in vitro (DIV) au Brésil était évaluée à 2,25 milliards USD en 2025 et devrait croître de 2,38 milliards USD en 2026 pour atteindre 3,12 milliards USD d'ici 2031, à un TCAC de 5,62 % au cours de la période de prévision (2026-2031). La demande croissante est portée par le vieillissement de la population, qui compte plus de 32 millions de personnes âgées de plus de 60 ans, par le renforcement du financement public via le Sistema Único de Saúde, et par l'agenda réglementaire 2024-2025 de l'ANVISA qui privilégie des voies d'accès plus rapides pour les diagnostics innovants. Les investissements dans l'infrastructure de diagnostic au point de soins (POC), l'intégration de la télésanté, la pénétration de l'assurance maladie dans les villes de rang 2, et la fabrication locale de réactifs renforcent également les perspectives de croissance. La dynamique concurrentielle s'intensifie à mesure que les laboratoires se consolident, que les fabricants de dispositifs rapatrient leur production pour compenser le risque de change, et que les éditeurs de logiciels intègrent l'intelligence artificielle dans les flux de travail des tests. L'ensemble de ces forces positionne le marché du diagnostic in vitro au Brésil pour une expansion soutenue à un rythme médian à un chiffre tout au long de la décennie.

Principaux enseignements du rapport

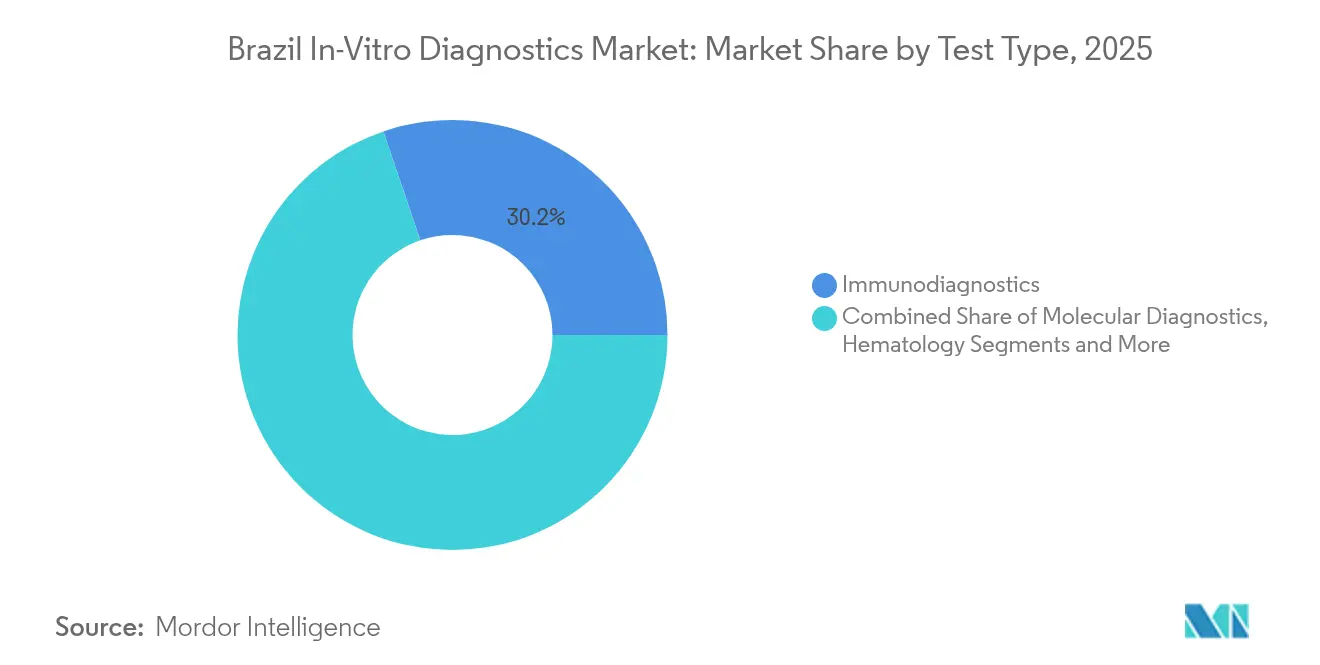

- Par type de test, l'immunodiagnostic détenait 30,21 % de la part du marché du diagnostic in vitro au Brésil en 2025, tandis que le diagnostic moléculaire progresse à un TCAC de 12,02 % jusqu'en 2031.

- Par produit, les réactifs et kits représentaient 55,05 % de la taille du marché du diagnostic in vitro au Brésil en 2025 ; les logiciels et services enregistrent la plus forte croissance projetée, à un TCAC de 11,15 % jusqu'en 2031.

- Par utilisabilité, les dispositifs à usage unique étaient en tête avec une part de revenus de 64,10 % en 2025, tandis que les dispositifs réutilisables se développent à un TCAC de 8,95 % sur la période de prévision.

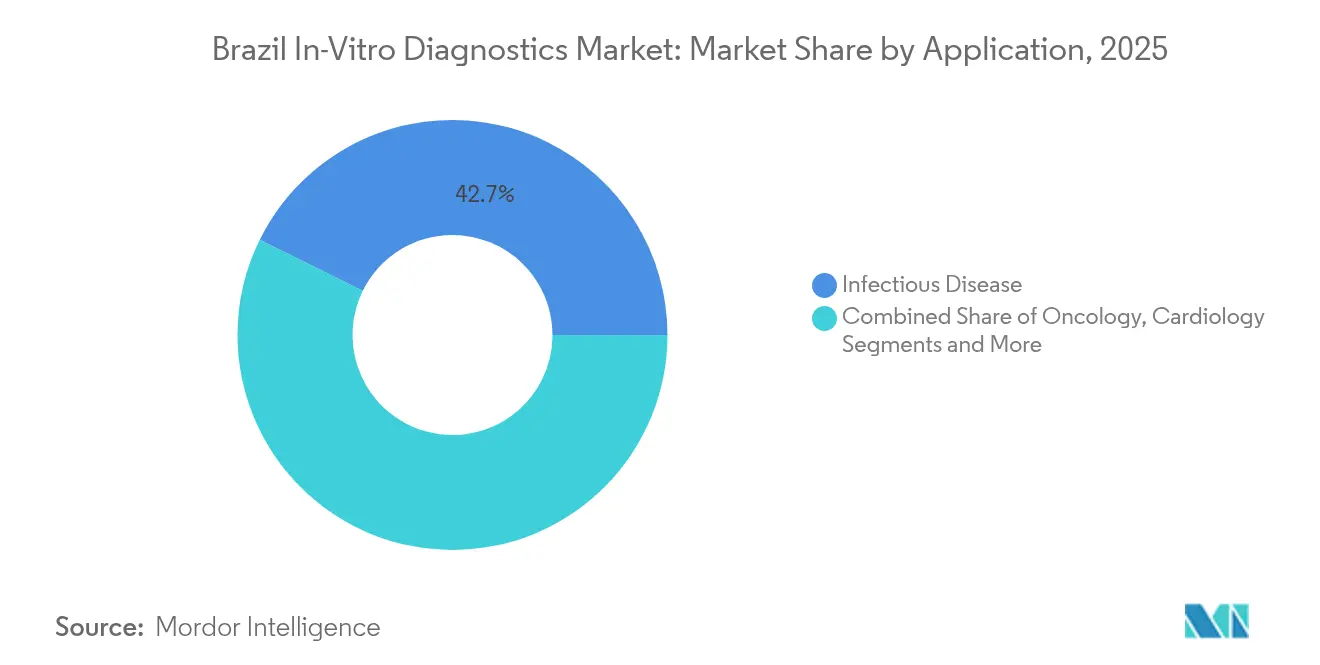

- Par application, les tests de maladies infectieuses représentaient 42,70 % de la taille du marché du diagnostic in vitro au Brésil en 2025, et les tests oncologiques affichent la trajectoire la plus rapide à un TCAC de 11,88 % jusqu'en 2031.

- Par utilisateur final, les laboratoires de diagnostic représentaient 53,70 % de la part en 2025, tandis que les soins à domicile et l'auto-test progressent à un TCAC de 13,10 % portés par l'adoption de la télémédecine.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du diagnostic in vitro au Brésil

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte prévalence des maladies chroniques et liées au mode de vie | +1.8% | Nationale ; plus élevée dans le Sud-Est et le Sud | Long terme (≥ 4 ans) |

| Adoption croissante du diagnostic au point de soins | +1.2% | Zones rurales et villes de rang 2 | Moyen terme (2-4 ans) |

| Expansion de l'assurance maladie privée dans les villes de rang 2 | +0.9% | Minas Gerais et l'intérieur de São Paulo | Moyen terme (2-4 ans) |

| Bornes de collecte d'échantillons liées à la télésanté | +0.7% | Amazonie, Nord-Est, Centre-Ouest | Long terme (≥ 4 ans) |

| Fabrication locale de réactifs à faible coût | +0.6% | Pôles de São Paulo et de Rio de Janeiro | Court terme (≤ 2 ans) |

| Vieillissement de la population et réformes du remboursement SUS | +1.1% | Nationale ; plus forte dans le Sud et le Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence des maladies chroniques et liées au mode de vie

La transition épidémiologique du Brésil vers l'obésité, le diabète et les maladies cardiovasculaires alimente une utilisation soutenue de l'immunodiagnostic et des analyses de chimie clinique. Le test HbA1c au point de soins dans les soins primaires offre un suivi rentable et réduit les délais de résultats de plusieurs semaines à quelques minutes. Les réformes du remboursement SUS intégrées dans le modèle Previne Brasil récompensent la détection précoce, élargissant le volume de tests éligible au financement public. Le plan du programme Brasil Saudável visant à éliminer 14 maladies négligées nécessite une capacité de laboratoire étendue pour le dépistage sérologique et moléculaire. Les maladies cardiovasculaires touchant plus de 14 millions de résidents alimentent la demande de plateformes de troponine haute sensibilité et de peptides natriurétiques. Ensemble, ces facteurs ajoutent 1,8 point de pourcentage au TCAC du marché du diagnostic in vitro au Brésil.

Adoption croissante du diagnostic au point de soins (POC)

Les contraintes d'infrastructure dans les 5 570 municipalités du Brésil rendent les tests rapides essentiels pour des soins en temps opportun. Des études de terrain à Vitória da Conquista montrent que les dispositifs POC-A1c atteignent 90 % de précision par rapport aux laboratoires centraux tout en réduisant les coûts de déplacement des patients. En Amazonie, les tests de syphilis POC enregistrent 95 % de sensibilité et 100 % de spécificité, remplaçant la logistique de laboratoire sur plusieurs jours. Les règles simplifiées de l'ANVISA en vertu de la RDC 751 et son agenda 2024-2025 sur la cybersécurité des logiciels accélèrent l'entrée sur le marché des dispositifs POC connectés. Les programmes ruraux s'appuient sur des kits POC pour pallier les pénuries de techniciens, seuls 29 % des États respectant les normes minimales de laboratoire. L'impact global relève le TCAC de 1,2 point de pourcentage.

Expansion rapide de la couverture de l'assurance maladie privée dans les villes brésiliennes de rang 2

Le nouvel enrôlement de 957 197 bénéficiaires en 2023 a porté le total des personnes couvertes à 51 millions, élargissant la demande de diagnostics remboursés en dehors des grandes métropoles. L'investissement de 74 millions USD de Hapvida dans la construction d'un hôpital à Rio de Janeiro illustre le pivot des opérateurs vers les couloirs de croissance intérieurs. Les exigences réglementaires de base obligent les assureurs à couvrir de larges panneaux diagnostiques, garantissant l'utilisation des tests dans les villes à revenu intermédiaire émergentes. La création de 1,9 million d'emplois formels en 2023 améliore l'accessibilité financière, bien que la pénétration parmi le quintile le plus pauvre reste inférieure à 6 %. L'utilisation tirée par l'assurance contribue à hauteur de 0,9 point de pourcentage au TCAC global.

Bornes de collecte d'échantillons liées à la télésanté dans les zones rurales

Le projet UBS+Digital du Brésil a enregistré 6 300 sessions de télésanté en 2023 avec des taux de résolution de cas de 85 %, démontrant une capacité de diagnostic à distance évolutive[1]Celina de Almeida Lamas et al., "Initiative de télésanté pour améliorer l'accès aux soins primaires au Brésil," Journal of Medical Internet Research, JMIR.ORG. Les services de télé-réanimation dans les États du nord ont effectué 3 971 visites virtuelles pour 5 471 patients, reliant des spécialistes à des hôpitaux éloignés. Le cadre de télémédecine de l'ANVISA autorise les professionnels certifiés à superviser la collecte d'échantillons à distance tout en maintenant la chaîne de traçabilité. Des projets 5G privés tels qu'OpenCare5G à l'Hospital das Clínicas permettent le téléchargement d'imagerie en temps réel et des consultations rapides en anatomo-pathologie. Collectivement, les bornes et les unités mobiles ajoutent 0,7 point de pourcentage à la croissance prévue.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais d'approbation stricts de l'ANVISA | -0.8% | Nationale | Court terme (≤ 2 ans) |

| Droits de douane élevés sur les instruments de diagnostic in vitro | -1.1% | Nationale ; impact plus important sur les petits laboratoires | Moyen terme (2-4 ans) |

| Fragmentation des marchés publics et retards de paiement | -0.7% | Régions dépendantes du SUS | Long terme (≥ 4 ans) |

| Pénurie de techniciens spécialisés en biologie moléculaire en dehors du Sud-Est | -0.9% | Nord, Nord-Est, Centre-Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais d'approbation stricts de l'ANVISA

Les dispositifs de classe III et IV peuvent être confrontés à des délais d'enregistrement de 12 à 18 mois, ce qui complique les lancements rapides de produits. La législation 2024 de l'ANVISA autorisant le recours aux homologations de la FDA et de Santé Canada devrait réduire les doublons, mais la conformité aux exigences d'étiquetage en portugais et aux dossiers de cybersécurité prolonge encore les cycles de préparation[2]Emergo by UL, "La législation brésilienne de l'ANVISA autorise l'utilisation des autorisations réglementaires," EMERGOBYUL.COM. Bien qu'un projet pilote pour les dispositifs innovants ait attiré 100 candidats, les limites de capacité persistent, notamment pour les technologies moléculaires nécessitant une validation en bioinformatique. Le frein qui en résulte retranche 0,8 point de pourcentage du TCAC du marché du diagnostic in vitro au Brésil.

Droits de douane élevés sur les instruments de diagnostic in vitro

Les expéditions d'une valeur supérieure à 50 USD sont soumises à un droit de 60 % plus la taxe ICMS de l'État calculée sur la valeur en douane fret compris. Les certifications INMETRO et ANATEL ajoutent du temps et des coûts pour les analyseurs sans fil. Bien que la dérogation Mercosur pour les biens d'équipement soit valable jusqu'en 2028, les lobbies nationaux peuvent déclencher des révisions, entretenant l'incertitude. Les pressions fiscales combinées ampute 1,1 point de pourcentage de la croissance, en particulier pour les laboratoires indépendants de petite taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : le diagnostic moléculaire stimule l'innovation

L'immunodiagnostic a conservé 30,21 % de la part du marché du diagnostic in vitro au Brésil en 2025 grâce aux panneaux de biomarqueurs cardiaques et de maladies infectieuses à volume élevé. Le diagnostic moléculaire, stimulé par l'infrastructure COVID-19 et l'oncologie de précision, devrait afficher un TCAC de 12,02 % jusqu'en 2031, le plus rapide au sein du marché du diagnostic in vitro au Brésil. Le séquençage oncologique et les panneaux de résistance aux antimicrobiens ancrent la demande, mais les coûts par analyse atteignent en moyenne 3 500 USD, limitant une diffusion plus large. L'approbation gouvernementale des tests de déficience en recombinaison homologue pour la sélection thérapeutique du cancer de l'ovaire souligne le soutien politique à la génomique. Les fournisseurs de plateformes s'associent aux hôpitaux publics pour élargir l'accès, tandis que les accords de recours de l'ANVISA accélèrent l'homologation des analyses. La poursuite de la baisse des coûts des réactifs et la bioinformatique en nuage sont appelées à étendre l'adoption du diagnostic moléculaire au-delà des centres tertiaires d'ici la fin de la décennie.

Par produit : l'intégration des logiciels s'accélère

Les réactifs et kits ont généré 55,05 % de la taille du marché du diagnostic in vitro au Brésil en 2025, reflétant des flux de revenus axés sur les consommables dans les environnements de laboratoire et de point de soins. Cependant, les logiciels et services progressent à un TCAC de 11,15 % à mesure que les laboratoires modernisent leurs systèmes d'information pour répondre aux mandats d'échange de données de télésanté et aux règles de cybersécurité. Les modules de contrôle qualité dotés d'intelligence artificielle réduisent les signalements d'erreurs jusqu'à 30 % dans les établissements SUS pilotes. Le portail Nav Pro de DASA permet aux cliniciens de visualiser les résultats longitudinaux des tests, multipliant par cinq les taux de connexion au portail en 2025. Parallèlement, les mises à niveau des instruments dépendent de locations flexibles de réactifs pour gérer les contraintes de capital. Les fournisseurs qui associent l'analytique middleware aux réactifs obtiennent des contrats plus pérennes et dégagent des marges supplémentaires.

Par utilisabilité : la durabilité stimule la croissance des dispositifs réutilisables

Les formats à usage unique représentaient 64,10 % de la part en 2025, après que les protocoles de contrôle des infections déclenchés par la pandémie ont stimulé les achats de tests rapides. À mesure que les volumes pandémiques se normalisent, les analyseurs réutilisables devraient progresser à un TCAC de 8,95 % jusqu'en 2031, soutenus par les politiques de réduction des déchets et les calculs de coût du cycle de vie. Les règles de retraitement fondées sur le risque de l'ANVISA en 2024 autorisent la stérilisation de certains dispositifs à usage unique, réduisant les dépenses en consommables pour les laboratoires à volume élevé. Les hôpitaux publics qui évaluent les critères d'achats écologiques accordent désormais 10 % de la notation des appels d'offres au coût d'élimination. Les fournisseurs proposant des programmes de reprise et des cartouches recyclables gagnent du terrain, conciliant sécurité et intendance environnementale.

Par application : transformation des tests oncologiques

Les analyses de maladies infectieuses détenaient 42,70 % de la taille du marché du diagnostic in vitro au Brésil en 2025, alimentées par la surveillance du VIH, de la dengue et du COVID-19. Les panneaux oncologiques sont en hausse la plus rapide, avec un TCAC prévu de 11,88 % à mesure que les thérapies de précision exigent des diagnostics compagnons. L'Institut national du cancer prévoit une augmentation de 74,5 % des nouveaux cas d'ici 2050, nécessitant une stratification par biomarqueurs à des stades plus précoces. L'assurance publique rembourse désormais les tests PD-L1 et HRD, accélérant l'adoption au-delà des réseaux privés. Parallèlement, les panneaux diabète et cardiologie bénéficient de lecteurs POC intégrés dans les soins primaires. Les tests auto-immuns et de néphrologie se développent progressivement à mesure que les parcours cliniques intègrent des tests réflexes basés sur des algorithmes.

Par utilisateur final : révolution des tests à domicile

Les laboratoires de diagnostic ont généré 53,70 % des revenus de 2025, mais les canaux de soins à domicile et d'auto-test se développent à un TCAC de 13,10 % grâce aux autorisations réglementaires pour les analyses en vente libre et aux flux de travail de suivi par téléconsultation. La plateforme de Conexa a géré 1,25 million de consultations virtuelles en 2024, dont 40 % incluaient des prescriptions de laboratoire exécutées via des kits de collecte à domicile. Les pharmacies de détail expérimentent des tests COVID-19, de grossesse et de cholestérol en kiosque, réduisant les temps d'attente à moins de 15 minutes. Les réseaux hospitaliers intègrent des analyseurs de gaz du sang POC au chevet du patient pour rationaliser les soins d'urgence. Les instituts universitaires continuent de mener des études de validation des analyses, alimentant les pipelines d'innovation pour le lancement commercial.

Analyse géographique

Le Sud-Est du Brésil représente 82 % des procédures diagnostiques bien qu'il ne compte que 42 % de la population, soutenu par une dense couverture d'assurance privée et des groupes de laboratoires concentrés tels que DASA et Fleury. São Paulo à elle seule traite un tiers des volumes de tests nationaux à travers plus de 200 centres de collecte et des laboratoires centraux à haut débit. Le pipeline d'hôpitaux en construction à Rio de Janeiro, notamment l'unité de 250 lits d'Hapvida, approfondira la dominance régionale et élargira les opportunités d'orientation en réseau.

Les régions du Nord-Est et du Nord affichent des ratios médecin-population plus faibles mais présentent un fort potentiel à la hausse grâce au déploiement de la télésanté et de bornes mobiles. Les programmes de télé-réanimation au Pará et au Maranhão ont atteint 70 % de résolution des cas sans transfert de patients, validant les modèles d'interprétation à distance pour l'hématologie et l'imagerie. Les municipalités du fleuve Amazone dépendent des tests rapides pour le paludisme et la leptospirose, où la logistique exclut le traitement en laboratoire central. La richesse de l'agro-industrie du Centre-Ouest stimule l'expansion des cliniques privées à Goiânia et Cuiabá, attirant des fournisseurs de panneaux moléculaires pour la surveillance des maladies zoonotiques. Le Sud maintient une infrastructure robuste et le plus fort taux d'inscription à l'assurance privée par habitant du pays, soutenant une demande régulière de suivi des maladies chroniques. Collectivement, la diversification géographique vers les villes de rang 2 où la couverture privée a ajouté près d'un million de vies en 2023 sous-tend la croissance future.

Paysage réglementaire

Le Brésil réglemente les diagnostics in vitro par l'intermédiaire de l'ANVISA, le cadre principal étant consolidé sous la RDC 830/2023, entrée en vigueur le 1er juin 2024. Cette réglementation aligne la classification des risques et les attentes en matière de documentation technique sur les principes de l'IMDRF. Pour les flux de travail DIV connectés et de point de soins, les exigences de l'ANVISA interagissent avec des règles plus larges sur les dispositifs médicaux telles que la RDC 751/2022 (y compris les dispositions utilisées pour les produits connectés et les voies d'accès au marché plus rapides mentionnées dans le contexte du rapport), et la conformité technique peut nécessiter des démarches de conformité parallèles hors enregistrement ANVISA, telles que l'INMETRO le cas échéant.

Les exigences de traçabilité ont progressé grâce aux actions de l'ANVISA autour de l'identification unique des dispositifs, aboutissant à l'Instruction normative 426/2026, qui a établi la base de données officielle UDI (SIUD) effective au 1er mars 2026. Le calendrier de soumission UDI par phases s'étend selon la classe de risque jusqu'en 2029-2032. Parallèlement, l'ANVISA continue d'utiliser une approche de reconnaissance pour l'autorisation de mise sur le marché, permettant aux fabricants de tirer parti des approbations d'autorités de régulation étrangères reconnues afin de réduire les examens redondants pour les produits à risque plus élevé, tout en exigeant toujours une documentation spécifique au Brésil, notamment un étiquetage en portugais et des dossiers de cybersécurité le cas échéant.

Paysage concurrentiel

Les grands groupes mondiaux Danaher, Roche et Siemens Healthineers sont en concurrence avec les champions nationaux DASA et Fleury dans un secteur modérément consolidé. La fusion de DASA avec les actifs hospitaliers d'Amil a créé une plateforme de revenus de 1,84 milliard USD couvrant 4 400 lits, permettant des contrats groupés diagnostic-plus-soins avec les assureurs. Les discussions rapportées de Fleury avec Rede D'Or signalent une intégration verticale supplémentaire pour capter les flux de tests en hospitalisation.

Les capacités technologiques différencient les acteurs : l'acquisition par Roche de la microfluidique de LumiraDx renforce son offre POC, tandis qu'Abbott exploite les données de surveillance continue du glucose pour vendre des services de laboratoire en complément[3]Abbott, "Résultats du deuxième trimestre 2025," ABBOTT.MEDIAROOM.COM. Les jeunes pousses nationales mettent l'accent sur les logiciels ; le triage par intelligence artificielle de Conexa réduit les prescriptions de laboratoire inutiles de 15 %, améliorant l'acceptation par les payeurs.

Le potentiel de niches non exploitées réside dans les régions à faible pénétration et la génomique oncologique. Les entrants internationaux s'associent à des distributeurs locaux pour naviguer dans les exigences de l'ANVISA, tandis que les fabricants brésiliens de réactifs gagnent des parts de marché sous l'effet de la dépréciation monétaire.

Acteurs leaders du secteur du diagnostic in vitro au Brésil

bioMérieux

Becton, Dickinson and Company

Bio-Rad Laboratories Inc.

Roche Diagnostics

Danaher Corp. (Beckman Coulter & Cepheid)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La relocalisation et le transfert de technologie demeurent un espace blanc central pour les fournisseurs de DIV confrontés à des contraintes de coût et de disponibilité spécifiques au Brésil, notamment pour les réactifs, les tests rapides et les plateformes moléculaires de point de soins. La politique industrielle gouvernementale dans le cadre de Nova Industria Brasil (NIB) vise à accroître la production nationale de technologies de santé (50 % d'ici 2026 et 70 % d'ici 2033), soutenue par des lignes de crédit de la BNDES. Cela favorise l'assemblage local, le remplissage-finition localisé des réactifs, et le co-développement avec des institutions publiques. Un signal concret est la signature par la Fiocruz (Bio-Manguinhos), en mars 2026, d'accords de coopération technologique avec les entreprises sud-coréennes Optolane, Green Cross et GenBody afin de moderniser et d'étendre la capacité nationale de production de diagnostics moléculaires de point de soins et de tests rapides.

L'accès et la commercialisation s'améliorent également grâce à des voies plus claires vers l'adoption par le secteur public et la prestation de soins numérisée, soutenant les écosystèmes de logiciels, de services et de tests connectés déjà mis en avant dans le rapport. En juin 2026, le ministère de la Santé a publié un guide destiné à aider les startups et les entreprises technologiques à s'intégrer au Sistema Unico de Saude (SUS), détaillant l'évaluation technique, scientifique et économique. Cela crée un point d'entrée plus structuré pour les nouveaux tests, middlewares et outils d'aide à la décision. Les étapes de convergence réglementaire (RDC 830/2023 et mécanismes de reconnaissance sous l'ANVISA) réduisent en outre les frictions pour les fabricants pouvant s'appuyer sur des autorisations étrangères équivalentes, tandis que le déploiement du SIUD accroît la demande de portefeuilles prêts pour la traçabilité et d'outils de conformité dans les déploiements en laboratoire et en point de soins.

Développements récents du secteur

- Mars 2026 : Fiocruz (Bio-Manguinhos) a signé des accords de coopération technologique avec les entreprises sud-coréennes Optolane, Green Cross et GenBody afin de moderniser et d'étendre la capacité nationale de production de diagnostics moléculaires de point de soins et de tests rapides. Ces partenariats renforcent l'approvisionnement local et créent une voie plus claire pour le déploiement à l'échelle du SUS de nouveaux menus rapides et moléculaires, réduisant la dépendance aux produits finis importés.

- Novembre 2025 : bioMerieux et Fiocruz ont inauguré un Centre de recherche, de développement et d'innovation en diagnostics à Jacarepagua, Rio de Janeiro, soutenu par un accord d'utilisation d'installations à long terme. Le site ancre la R&D locale, la formation et le développement de diagnostics alignés sur les priorités de santé publique, favorisant la localisation et une itération plus rapide pour les cas d'usage spécifiques au Brésil.

- Novembre 2024 : bioMerieux a signé un accord d'achat et de vente pour acquérir Neoprospecta, une entreprise brésilienne axée sur la génomique et les solutions de données pour la prévention des risques microbiologiques dans les secteurs alimentaire et pharmaceutique. Cette acquisition ajoute des capacités locales de bio-informatique et de génomique pouvant être exploitées dans les flux de travail moléculaires et les tests orientés surveillance, renforçant l'implantation de bioMerieux au Brésil.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre la valeur des tests de diagnostic in vitro vendus et utilisés au Brésil, y compris les kits et réactifs, les instruments, et les services DIV associés qui prennent en charge les tests sur échantillons de patients hors du corps.

Exclusions de portée : Il exclut les diagnostics par imagerie, les dispositifs de traitement, et les outils purement destinés à la recherche qui ne sont pas destinés à un usage diagnostique clinique.

Aperçu de la segmentation

- Par type de test

- Chimie clinique

- Diagnostic moléculaire

- Immunodiagnostic

- Hématologie

- Microbiologie et virologie

- Coagulation

- Tests au point de soins

- Autres

- Par produit

- Instruments

- Réactifs et kits

- Logiciels et services

- Par utilisabilité

- Dispositifs de diagnostic in vitro à usage unique

- Dispositifs de diagnostic in vitro réutilisables

- Par application

- Maladies infectieuses

- Diabète

- Oncologie

- Cardiologie

- Maladies auto-immunes

- Néphrologie

- Maladies génétiques rares

- Autres

- Par utilisateur final

- Laboratoires de diagnostic

- Hôpitaux et cliniques

- Soins à domicile et auto-test

- Instituts universitaires et de recherche

- Autres

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a construit la première structure du modèle en cartographiant les moteurs de la demande et l'écosystème de tests local au Brésil. Nous nous sommes appuyés sur des statistiques de santé publique et des publications de surveillance des maladies, telles que les publications du ministère de la Santé du Brésil, les séries démographiques de l'IBGE, et les tableaux de bord pays de l'OPS et de l'OMS, pour ancrer la population testée et les indicateurs d'accès aux soins.

Pour traduire la demande en valeur marchande, nous avons également examiné des sources telles que les mises à jour réglementaires de l'ANVISA, les statistiques douanières et commerciales relatives aux dispositifs médicaux et réactifs, des revues scientifiques évaluées par des pairs dans le domaine des laboratoires cliniques et des diagnostics, et des publications d'associations de laboratoires nationales ou régionales. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour recouper les évolutions du mix produits et l'orientation des prix. Nous avons également utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, l'actualité et les finances, les recherches de brevets, ainsi que les signaux d'importation et d'exportation au niveau des expéditions lorsque cela aidait à confirmer les tendances. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester les hypothèses que les sources documentaires ne peuvent pas entièrement expliquer, notamment le mix de tests, les évolutions d'utilisation et les fourchettes de prix typiques dans les canaux publics et privés du Brésil. Nous avons échangé avec des participants de toute la chaîne de valeur des DIV, y compris des distributeurs, des exploitants de laboratoires, des parties prenantes des achats hospitaliers, et des équipes de fabrication ou commerciales de diagnostics, et la couverture était répartie sur tout le Brésil afin de refléter différents contextes de soins.

Lorsque les fourchettes de données divergeaient, nous avons recontacté un plus petit ensemble de répondants pour confirmer ce qui avait changé, que ce soit lié au remboursement, aux conditions d'importation, ou à des évolutions des protocoles de test des maladies. Ensuite, nous n'avons ajusté le modèle qu'après des vérifications de cohérence.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Directions générales (CXO) : 14 % | |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 21 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une constitution descendante du pool de la demande, où les cohortes diagnostiquées et dépistées par grandes zones de test ont été traduites en volumes de tests attendus à l'aide de signaux de santé publique et de repères de flux de travail en laboratoire, puis converties en valeur à l'aide de schémas de prix typiques des réactifs et des kits. Pour garder le résultat réaliste, nous avons corroboré les résultats avec des approximations ascendantes sélectives, telles que des regroupements de fournisseurs et de canaux, un échantillonnage des prix des menus de tests, et des vérifications de l'intensité de placement des instruments, puis ajusté les totaux lorsqu'ils ne se réconciliaient pas.

Les principales données utilisées dans le modèle comprenaient le vieillissement de la population brésilienne, les schémas d'utilisation du système public, l'orientation de la couverture de l'assurance privée, la base installée d'analyseurs de laboratoire (telle qu'indiquée par les signaux d'achats et d'importations), le comportement de la part réactifs contre instruments, et le rythme d'adoption des tests moléculaires et de point de soins. Lorsque les données de volume directes étaient lacunaires, les écarts ont été traités à l'aide d'indicateurs proxy, tels que les importations par groupe de produits pertinent, les signaux de consolidation des laboratoires, et une fourchette conservatrice de tests par patient, suivis d'une seconde passe avec les retours primaires.

Les prévisions ont été réalisées à l'aide d'une analyse de scénarios soutenue par un lissage de séries temporelles courtes sur les indicateurs les plus stables, tels que la population et la prévalence des maladies chroniques, puis testées sous contrainte avec les attentes issues des entretiens concernant les prix, l'accès, et les évolutions des protocoles de test. La prévision finale a été revue afin de s'assurer que la croissance ne dépasse pas la capacité et l'utilisation plausibles dans les laboratoires et les hôpitaux.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation à travers des signaux indépendants, de sorte que les résultats du modèle ont été comparés aux mouvements commerciaux, à l'activité réglementaire, et à l'orientation de la demande de tests cliniques évoquée lors des entretiens. Les valeurs aberrantes, les sauts soudains, et les répartitions de segments inhabituelles ont été signalés, et les hypothèses les sous-tendant ont été revues en plus d'une étape avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des évolutions réglementaires majeures, des changements de remboursement, ou des chocs de demande importants liés à des épidémies. Avant la livraison, une dernière relecture par un analyste est effectuée pour s'assurer que les chiffres et le récit reflètent les dernières publications publiques disponibles et les reconfirmations les plus récentes issues des discussions primaires.

Taille du marché du diagnostic in vitro au Brésil selon Mordor Intelligence par rapport à d'autres estimations publiées

Les estimations publiées pour les DIV au Brésil diffèrent souvent car les lignes de revenus incluses ne sont pas toujours les mêmes, et l'année de base ainsi que le calendrier de conversion des devises peuvent modifier les totaux. Des différences apparaissent également lorsqu'un modèle suppose une évolution plus rapide du mix de tests (par exemple, une part moléculaire plus importante) que ce que les laboratoires jugent réaliste à court terme.

Les services de laboratoire liés aux DIV ne sont conservés dans le périmètre ici que lorsqu'ils sont directement liés à la prestation de tests cliniques, et dans le dimensionnement de Mordor Intelligence, les revenus de services de laboratoire plus larges non spécifiques aux tests DIV sont exclus du marché, ce qui réduit le total par rapport à certaines vues de revenus plus larges.

Comparaison des références

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,25 milliards USD (2025) | |

| Éditeur sectoriel A | 2,00 milliards USD (2024) | Utilise une année de base 2024 et un périmètre par type de test qui peut sous-estimer les revenus liés aux services DIV, et la valeur peut refléter une progression de prix plus conservatrice pour les réactifs et les kits. |

| Éditeur sectoriel B | 4,23 milliards USD (2024) | Rapporte une vue de revenus plus large qui inclut explicitement les services DIV en plus des réactifs et instruments, ce qui peut élargir le total du marché au-delà des conversions de demande axées sur les produits. |

L'écart dans le tableau s'explique principalement par ce qui est comptabilisé comme revenus de services DIV et par les différences d'année de base, plutôt que par une seule hypothèse de croissance. En maintenant le modèle ancré aux signaux de demande de tests, à l'utilisation pratique, et aux vérifications croisées issues des indicateurs commerciaux et d'achats, l'estimation reste traçable à des données claires pouvant être répétées et mises à jour chaque année.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du diagnostic in vitro au Brésil en 2031 ?

Le marché devrait atteindre 3,12 milliards USD d'ici 2031 à un TCAC de 5,62 %.

Quel type de test connaît la croissance la plus rapide dans le secteur du diagnostic au Brésil ?

Le diagnostic moléculaire devrait croître de 12,02 % par an, porté par l'oncologie de précision et la surveillance des maladies infectieuses.

Quelle est la part des réactifs et kits dans le chiffre d'affaires global ?

Les réactifs et kits représentaient 55,05 % du chiffre d'affaires de 2025, ce qui en fait la plus grande catégorie de produits.

Pourquoi les villes de rang 2 sont-elles importantes pour les prestataires de diagnostic ?

L'enrôlement à l'assurance maladie privée dans les villes intérieures a augmenté de 957 197 personnes en 2023, créant une nouvelle demande pour les services de tests remboursés.

Quel changement réglementaire pourrait raccourcir les délais d'approbation des dispositifs ?

La règle 2024 de l'ANVISA autorisant le recours aux homologations de la FDA et de Santé Canada peut réduire les délais d'approbation des dispositifs de classe III et IV.

À quelle vitesse le segment des soins à domicile et de l'auto-test se développe-t-il ?

Les tests à domicile progressent de 13,10 % par an, portés par la télémédecine et les autorisations d'analyses en vente libre.

Dernière mise à jour de la page le: