Taille et part du marché brésilien de l'alimentation électrique des centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

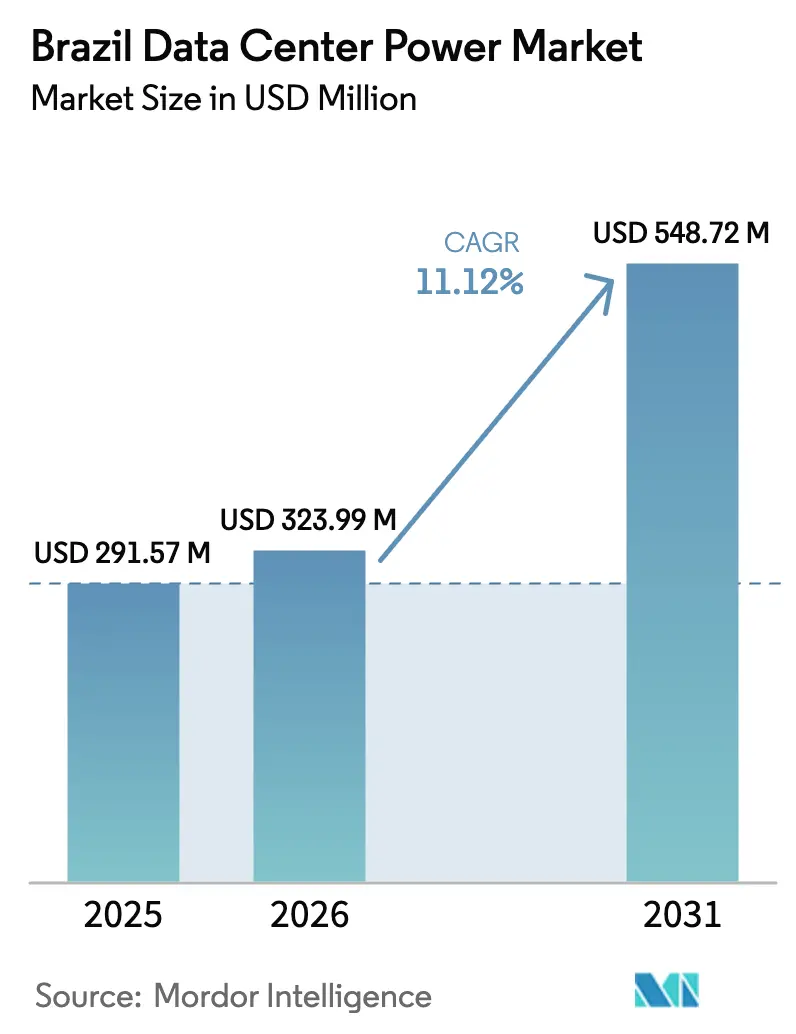

| Taille du marché de l'année de base (2025) | 291.57 Millions de dollars américains |

| Taille du Marché (2026) | 323.99 Millions de dollars américains |

| Taille du Marché (2031) | 548.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.12% CAGR |

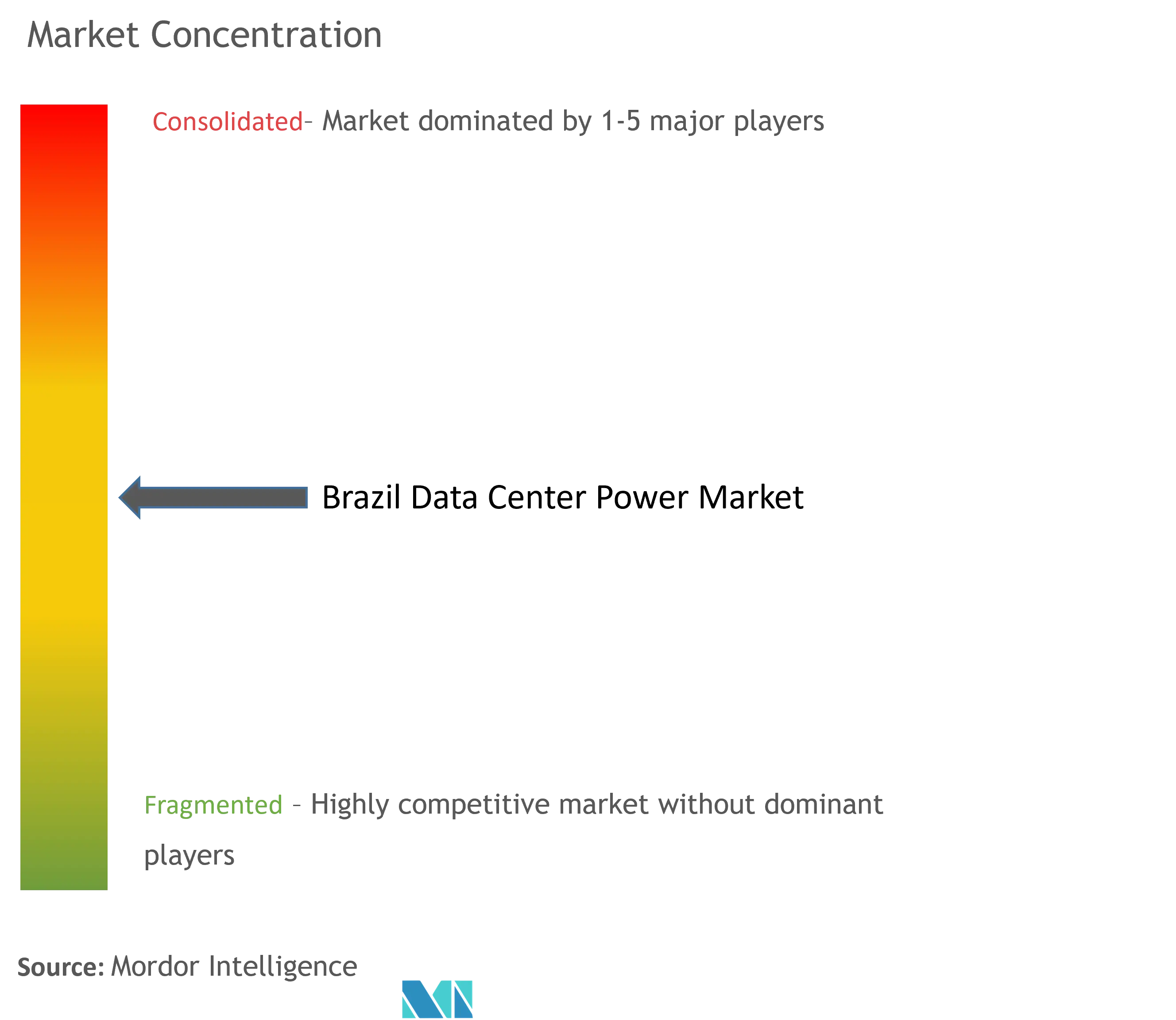

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien de l'alimentation électrique des centres de données par Mordor Intelligence

La taille du marché brésilien de l'alimentation électrique des centres de données en 2026 est estimée à 323,99 millions USD, en hausse par rapport à la valeur de 2025 de 291,57 millions USD, avec des projections pour 2031 atteignant 548,72 millions USD, croissant à un TCAC de 11,12 % sur la période 2026-2031. Cette trajectoire robuste est renforcée par un mix électrique composé à 94 % d'énergies propres, qui s'aligne avec le mandat de durabilité des opérateurs hyperscale. La montée en puissance des déploiements d'intelligence artificielle et d'apprentissage automatique dépassant 50 kW par baie accélère le cycle de mise à niveau des systèmes de distribution d'énergie, de refroidissement et de stockage d'énergie. Le soutien fédéral, notamment l'incitation fiscale Redata sur cinq ans pour les équipements, encourage les opérateurs à adopter des contrats d'achat d'énergie renouvelable qui couvrent le risque tarifaire. Par ailleurs, des investissements planifiés tels que l'engagement de 2,6 milliards USD sur trois ans de Microsoft et le milliard USD de filiale de Vtal soulignent la confiance à long terme dans le marché brésilien de l'alimentation électrique des centres de données.

Principales conclusions du rapport

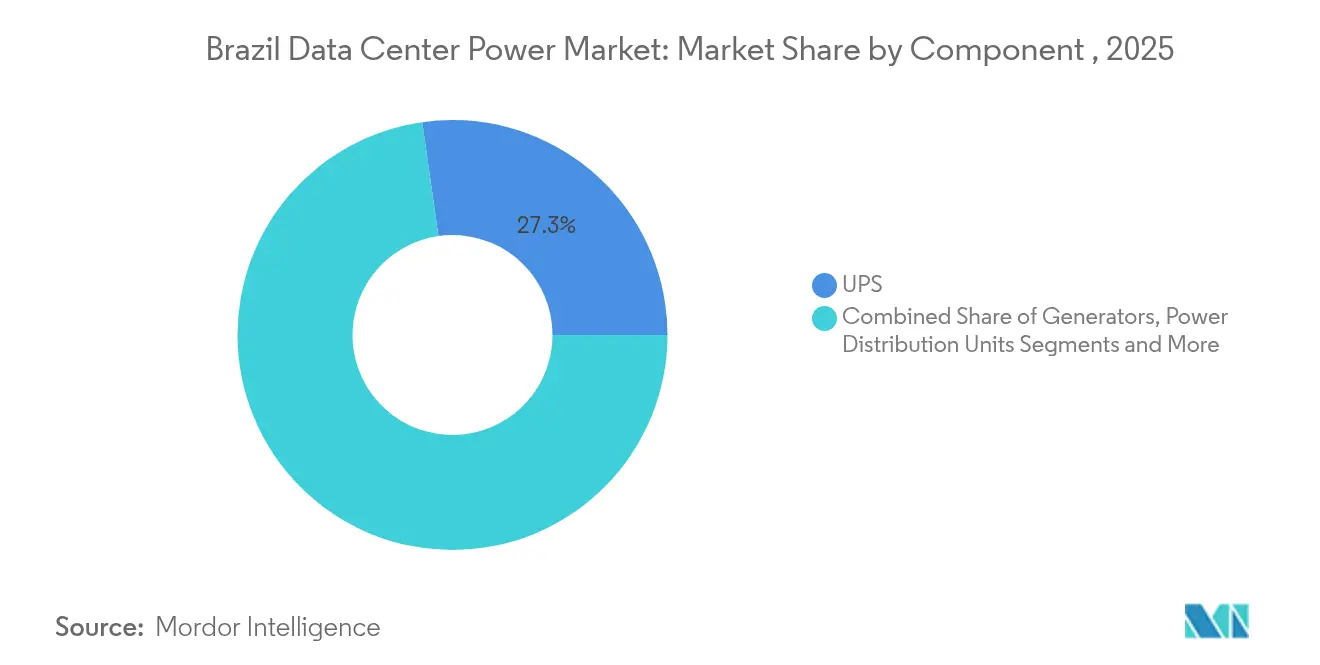

- Par composant, les systèmes d'alimentation sans interruption (ASI) ont dominé avec 27,25 % de la part du marché brésilien de l'alimentation électrique des centres de données en 2025, tandis que les unités de distribution d'énergie ont enregistré la croissance la plus rapide avec un TCAC de 12,56 % jusqu'en 2031.

- Par type de centre de données, les installations de colocation ont détenu une part de revenus de 41,90 % en 2025 ; les opérateurs hyperscale devraient progresser à un TCAC de 11,38 % jusqu'en 2031.

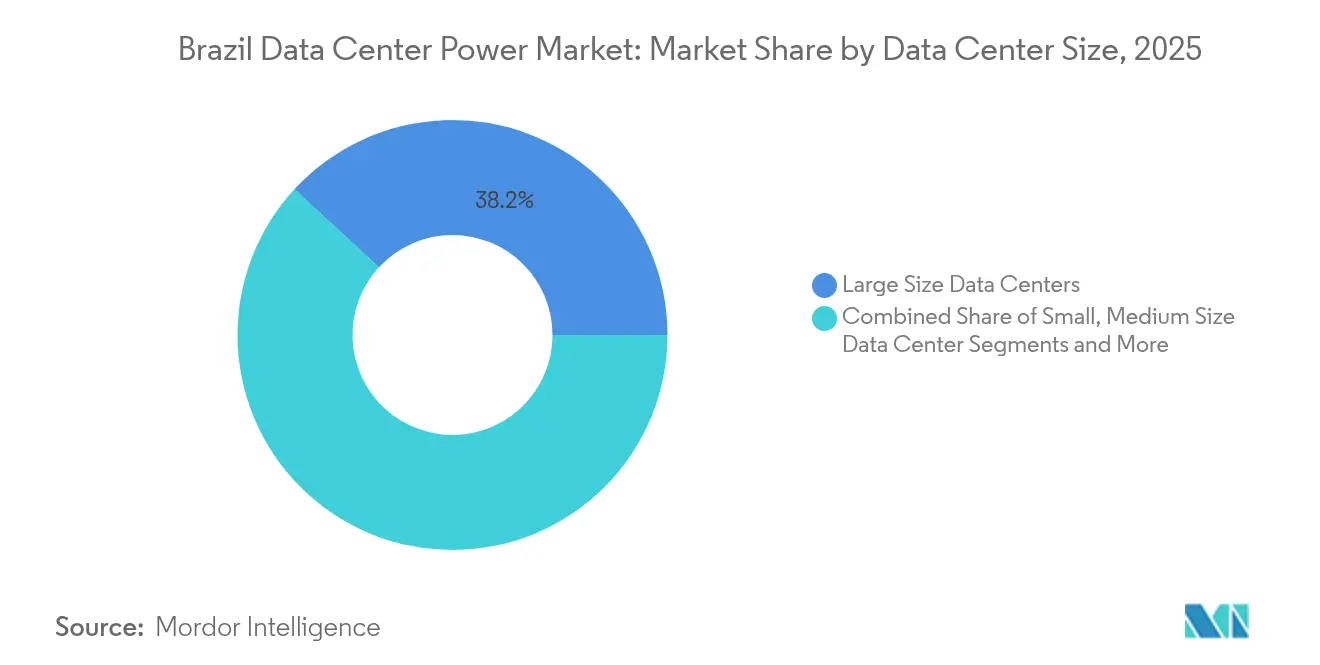

- Par taille, les grandes installations ont représenté 38,15 % de la taille du marché brésilien de l'alimentation électrique des centres de données en 2025, tandis que les sites massifs sont en passe de croître à un TCAC de 12,12 %.

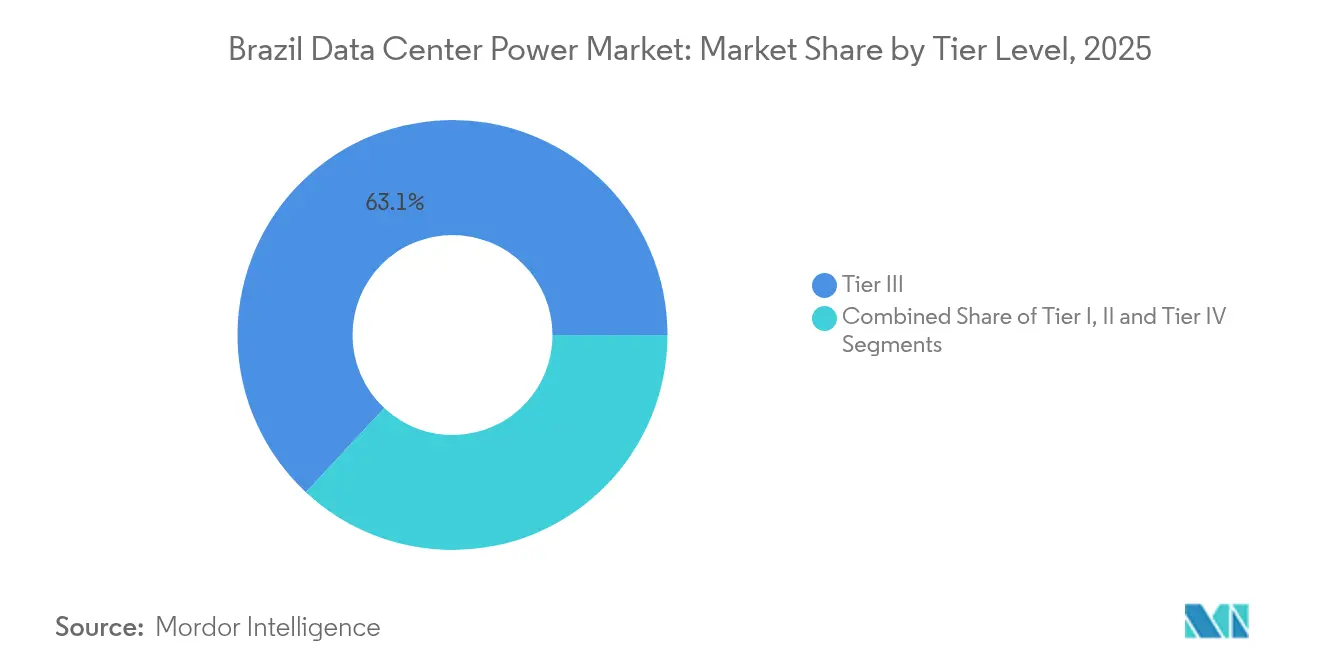

- Par niveau, les sites de Niveau III ont capté 63,05 % de la taille du marché brésilien de l'alimentation électrique des centres de données en 2025, tandis que les investissements en Niveau IV ont enregistré le TCAC le plus élevé à 12,84 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché brésilien de l'alimentation électrique des centres de données

Analyse de l'impact des moteurs*

| Moteur | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de méga-centres de données et de l'informatique en nuage | +2.8% | Corridors de São Paulo et Rio, s'étendant aux villes secondaires | Moyen terme (2 à 4 ans) |

| Explosion des charges de travail IA/ML nécessitant une densité de puissance supérieure à 50 kW/baie | +3.2% | Zone métropolitaine de São Paulo, Rio de Janeiro | Court terme (≤ 2 ans) |

| Expansion des campus de colocation hyperscale dans les corridors de São Paulo et Rio | +2.1% | São Paulo, Rio de Janeiro, émergence à Brasília | Moyen terme (2 à 4 ans) |

| Baisse du coût nivelé de l'énergie (LCOE) des énergies renouvelables brésiliennes permettant des contrats d'achat d'énergie (PPA) verts 24h/24 et 7j/7 | +1.9% | National, avec concentration dans l'éolien du Nordeste et l'hydroélectricité du Sud-Est | Long terme (≥ 4 ans) |

| Déploiements de centres de données périphériques dans les villes secondaires pour répondre aux besoins de latence 5G | +1.2% | Villes secondaires incluant Belo Horizonte, Porto Alegre, Recife | Long terme (≥ 4 ans) |

| Incitations fiscales (Lei da Informática 2.0) pour les équipements électriques à haute efficacité | +0.8% | National, avec incitations à la fabrication dans le Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de méga-centres de données et de l'informatique en nuage

Les installations à méga-échelle, portées par l'engagement de 2,6 milliards USD de Microsoft et le déploiement d'un milliard USD de V.tal, redéfinissent le marché brésilien de l'alimentation électrique des centres de données. Des projets tels que le site haute tension de 50 MW d'Elea Data Centers à São Paulo sécurisent des accords d'accès au réseau sur mesure et intègrent une production sur site pour surmonter les limitations des services publics. La concentration de la demande en énergie dans les métropoles principales stimule désormais le développement dans les villes secondaires offrant moins de congestion du réseau électrique.

Explosion des charges de travail IA/ML nécessitant une densité de puissance supérieure à 50 kW/baie

Les baies axées sur l'IA éclipsent les profils de puissance traditionnels de 5 à 15 kW, nécessitant des reconceptions électriques à grande échelle. La première solution de refroidissement liquide de Vertiv au Brésil atteint des ratios PUE proches de 1,15 tout en supportant plus de 100 kW par baie, et l'ASI Galaxy VXL de Schneider Electric offre une efficacité de 99 % pour répondre à ces profils de charge.[1]IPP Media Tech Bureau, "Schneider Unveils Galaxy VXL UPS", ippmedia.comCette évolution accélère la demande d'unités de distribution d'énergie intelligentes et de logiciels avancés de gestion de l'énergie.

Expansion des campus de colocation hyperscale à São Paulo et Rio

Avec 670 MW de capacité opérationnelle et 770 MW en attente, São Paulo accueille les plus grands développements de campus en Amérique latine. Des projets tels que l'installation prévue de 200 MW de Tecto s'appuient sur l'énergie renouvelable et la conception à haute densité pour servir les clouds IA, renforçant la position du Brésil en tant que hub continental.

Baisse du coût nivelé de l'énergie (LCOE) des énergies renouvelables brésiliennes permettant des contrats d'achat d'énergie (PPA) verts 24h/24

Les opérateurs de centres de données ont signé 1,7 GW de contrats d'autoproduction solaire et 0,6 GW de contrats éoliens en 2024, fixant des tarifs libellés en dollars inférieurs aux tarifs du réseau. L'accord Scala-Serena demeure le plus grand contrat d'achat d'énergie renouvelable de la région, offrant un modèle pour l'approvisionnement en énergie verte à prix fixe.

Analyse de l'impact des contraintes*

| Contrainte | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des tarifs d'électricité industriels (+12 % en glissement annuel 2023) | -1.8% | National, avec un impact plus élevé dans les régions industrielles du Sud-Est | Court terme (≤ 2 ans) |

| Congestion chronique du réseau et retards d'autorisation pour les connexions supérieures à 30 MVA | -2.3% | Zone métropolitaine de São Paulo, Rio de Janeiro | Moyen terme (2 à 4 ans) |

| Prime en dépenses d'investissement pour la redondance de Niveau III/IV en climat tropical | -1.4% | National, avec un impact plus élevé dans les régions côtières humides | Moyen terme (2 à 4 ans) |

| Volatilité de l'hydroélectricité liée à la sécheresse augmentant les dépenses opérationnelles de secours diesel | -1.1% | Régions du Sud-Est et du Sud dépendantes de la production hydroélectrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des tarifs d'électricité industriels (+12 % en glissement annuel 2023)

Les ajustements tarifaires de l'ANEEL en 2025 accroissent la pression sur les coûts, poussant les opérateurs vers le marché libre de l'énergie où 33 000 consommateurs ont migré en 2024.[2]ANEEL Communications, "2025 Transmission Auction Consultation", aneel.gov.br Des exemples tels que le contrat d'achat d'énergie municipal de Rio de Janeiro, qui a permis d'économiser 6 millions USD, soulignent les avantages des contrats renouvelables pour les grands consommateurs.

Congestion chronique du réseau et retards d'autorisation pour les connexions supérieures à 30 MVA

Des appels d'offres de transmission d'une valeur de 7,6 milliards BRL visent à atténuer les goulots d'étranglement de São Paulo, mais les nouvelles lignes nécessitent 3 à 5 ans, prolongeant les cycles de construction des centres de données. Les opérateurs s'associent désormais à des fournisseurs d'équipements pour déployer une génération modulaire sur site qui contourne les contraintes du réseau.[3]MENAFN Newswire, "Eaton and Siemens Energy Partner on 500 MW DC Power Plants", menafn.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes ASI dominent tandis que les unités de distribution d'énergie accélèrent

Les systèmes ASI ont contribué à hauteur de 27,25 % du marché brésilien de l'alimentation électrique des centres de données en 2025 grâce à leur rôle incontournable dans la garantie de disponibilité. Les unités de distribution d'énergie, quant à elles, croîtront à un TCAC de 12,56 % jusqu'en 2031, car les baies IA exigent une surveillance au niveau des prises. La taille du marché brésilien de l'alimentation électrique des centres de données pour les ASI devrait maintenir une expansion à deux chiffres, portée par des gains d'efficacité tels que le Galaxy VXL de Schneider Electric à 99 % d'efficacité. Les unités de distribution d'énergie à prises mesurées d'Eaton permettent une allocation d'énergie en temps réel adaptée aux densités de baies supérieures à 50 kW, renforçant leur statut à croissance rapide.

L'évolution du mix de composants signale une transition des configurations de secours diesel uniquement traditionnelles vers des configurations hybrides intégrant des batteries et des piles à combustible à hydrogène. La demande de générateurs reste résiliente mais s'oriente vers des carburants plus propres, les incitations fiscales récompensant les systèmes à faibles émissions. Les appareillages de connexion, les commutateurs de transfert et les panneaux d'alimentation à distance se développent également régulièrement, soutenus par des méthodes de construction de centres de données modulaires qui privilégient le déploiement rapide et les mises à niveau de capacité flexibles.

Par type de centre de données : le leadership de la colocation fait face au défi hyperscale

Les installations de colocation détenaient 41,90 % de part de marché en 2025, capitalisant sur les économies multi-locataires et les solides relations avec les entreprises. Les opérateurs hyperscale, cependant, croîtront à un TCAC de 11,38 % jusqu'en 2031, reflétant d'importants investissements dans le cloud. Le marché brésilien de l'alimentation électrique des centres de données s'oriente donc vers des sites plus grands et construits à des fins spécifiques, tels que le campus prêt pour l'IA d'Elea alimenté par refroidissement liquide. Les entreprises continuent d'utiliser des sites périphériques de faible empreinte pour répondre aux besoins de latence 5G, mais l'allocation de capital migre vers des constructions consolidées. La recherche en cours de Brookfield de partenaires pour Ascenty souligne l'intensité capitalistique requise pour faire évoluer les actifs hyperscale.

La différenciation des services se concentre désormais sur l'efficacité et l'intégration des énergies renouvelables plutôt que sur l'espace seul. Les groupes de colocation contrent la menace hyperscale en regroupant des écosystèmes d'interconnexion cloud, tandis que les opérateurs périphériques déploient des modules préfabriqués livrés avec des logiciels intelligents de gestion de l'énergie. Les fournisseurs capables de soutenir ce spectre avec des plateformes de surveillance unifiées sont en position de gagner des parts dans le marché brésilien de l'alimentation électrique des centres de données.

Par taille de centre de données : les grandes installations mènent tandis que les installations massives progressent

Les grandes installations ont conservé 38,15 % de part de marché en 2025, reflétant un équilibre économique entre l'échelle et la flexibilité. Les installations massives, définies comme 40 à 100 MW, devraient se développer à un TCAC de 12,12 %, propulsées par des grappes d'IA nécessitant une alimentation contiguë. La part du marché brésilien de l'alimentation électrique des centres de données pour les sites massifs devrait donc combler l'écart avec les grands sites avant 2031. Le projet de 200 MW de Tecto illustre l'attrait des mégawatts sur campus unique qui réduisent le PUE et améliorent les dépenses opérationnelles. Les constructions de taille moyenne et petite devraient évoluer vers des rôles spécifiques aux déploiements périphériques, laissant le calcul central à une poignée de méga-campus.

La montée en puissance remodèle fondamentalement la conception électrique, nécessitant des alimentations redondantes, des sous-stations haute tension et une intégration de stockage d'énergie à grande échelle. Les fournisseurs capables de livrer des systèmes clés en main à haute puissance MVA deviennent des partenaires essentiels de l'écosystème. Par ailleurs, les contraintes immobilières à São Paulo poussent de nouvelles constructions massives vers des banlieues telles que Barueri, stimulant le renforcement du réseau électrique local.

Par niveau de niveau : la domination du Niveau III cède la place à la croissance du Niveau IV

Les sites de Niveau III représentent toujours 63,05 % de la taille du marché brésilien de l'alimentation électrique des centres de données, mais la croissance ralentit. Les projets de Niveau IV progresseront à un TCAC de 12,84 % jusqu'en 2031, car la monétisation des charges de travail IA justifie une résilience premium. Les clients bancaires et de santé spécifient désormais des architectures d'alimentation de Niveau IV, prêts à payer pour des ASI à double bus, des transformateurs redondants et un basculement automatisé. La série 93T d'Eaton avec la capacité parallèle Hot Sync est l'une des réponses à cette évolution, offrant une efficacité de 96 % sous des charges typiques.

En réponse, les développements de Niveau I-II sont relégués à des rôles non critiques ou périphériques. La migration de niveau impacte les portefeuilles des fournisseurs, car les constructions de niveau supérieur nécessitent des systèmes de contrôle avancés et des capteurs capables de maintenance prédictive. Les intégrateurs qui regroupent les composants électriques, de refroidissement et de surveillance en un package pré-certifié obtiennent un avantage concurrentiel à mesure que les normes de niveau progressent.

Analyse géographique

Les infrastructures de fibre optique matures de São Paulo, la demande des services financiers et les talents en ingénierie attirent continuellement de nouveaux projets, même si la rareté des terrains pousse le développement vers des banlieues telles qu'Osasco. La taille du marché brésilien de l'alimentation électrique des centres de données pour São Paulo devrait donc maintenir une croissance à deux chiffres pendant toute la période de prévision.

Rio de Janeiro émerge rapidement comme un second pôle d'attraction. Les initiatives d'énergie propre municipales, notamment le programme pionnier Río de Energía Verde, créent un contexte favorable pour le campus Rio AI City d'Elea, qui vise à se spécialiser dans l'informatique IA, C40. La proximité des stations d'atterrissage de câbles sous-marins et les incitations gouvernementales renforcent davantage l'attractivité de la ville. Néanmoins, la congestion du réseau et les cycles d'autorisation plus longs tempèrent les additions de capacité à court terme.

Un troisième niveau d'expansion englobe Belo Horizonte, Porto Alegre et Recife. Ces métropoles secondaires soutiennent les déploiements périphériques essentiels pour la latence 5G ; cependant, la maturité des infrastructures électriques et la disponibilité des talents sont en retard par rapport au cœur sud-est. Les investissements fédéraux dans les mises à niveau des réseaux de transport et la production photovoltaïque locale réduisent l'écart. Les opérateurs qui sécurisent un accès précoce au réseau dans ces villes peuvent capter la demande latente des entreprises tout en bénéficiant de coûts fonciers plus bas.

Paysage concurrentiel

Le marché brésilien de l'alimentation électrique des centres de données présente une concentration modérée. Les acteurs mondiaux établis Schneider Electric, Vertiv, ABB et Eaton dominent les grands appels d'offres grâce à des gammes de produits complètes et des réseaux de services robustes. L'ASI Galaxy VXL de Schneider et les partenariats de refroidissement liquide de Vertiv avec Elea marquent des réponses produits adaptées aux charges IA à haute densité. ABB renforce sa position avec des appareillages de connexion modulaires optimisés pour les climats tropicaux, tandis qu'Eaton s'associe à Siemens Energy pour regrouper la génération sur site et les solutions de stockage par batteries qui réduisent la dépendance au réseau.

Une nouvelle cohorte de challengers cible des opportunités de niche. Les entreprises de stockage d'énergie par batteries tirent parti de la baisse des coûts des ions lithium et du pipeline national de 7,2 GW pour proposer des alternatives de secours vertes. Les spécialistes des centres de données modulaires offrent des salles électriques préfabriquées qui réduisent les délais de déploiement. Les intégrateurs électriques locaux forment des coentreprises avec des équipementiers (OEM) mondiaux pour répondre aux exigences de contenu local de la Lei da Informática 2.0, ajoutant une nouvelle concurrence sur le prix et la logistique.

Leaders du secteur brésilien de l'alimentation électrique des centres de données

ABB Ltd

Caterpillar Inc.

Cummins Inc.

Eaton Corporation plc

Legrand Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Eaton et Siemens Energy ont conclu une alliance stratégique pour fournir des centrales électriques intégrées sur site jusqu'à 500 MW pour les campus brésiliens, réduisant le délai de mise sur le marché de 24 mois et les émissions de CO₂ de 50 %.

- Juin 2025 : le programme fédéral Redata a introduit une exonération fiscale de cinq ans pour les équipements de centres de données liée à une utilisation à 100 % d'énergie propre.

- Mai 2025 : Elea Data Centers a dévoilé Rio AI City, visant à positionner Rio comme un hub dédié à l'infrastructure IA.

- Mars 2025 : Tecto a confirmé une construction hyperscale de 200 MW alimentée par des énergies renouvelables à São Paulo pour les clients cloud et IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché brésilien de l'alimentation électrique des centres de données comme les dépenses annuelles en matériel électrique de base, y compris les unités d'alimentation sans interruption, les générateurs de secours au diesel ou au gaz, les unités de distribution d'énergie, l'appareillage de commutation, les panneaux d'alimentation à distance, les commutateurs de transfert et leurs systèmes de surveillance, installés dans des installations nouvelles ou en expansion de colocation, d'hyperscale, de périphérie et d'entreprise à travers le pays. Nous comptons également le remplacement périodique des mêmes équipements dans les salles existantes.

Exclusion du champ d'application : Les équipements de refroidissement, les baies informatiques ou les serveurs, les travaux d'enveloppe du bâtiment et les projets d'énergie solaire ou de batterie sur site faisant l'objet d'un contrat séparé ne sont pas couverts par le modèle.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes ASI

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'énergie

- Appareillages de connexion

- Commutateurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centre de données d'entreprise et périphérique

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de taille massive

- Centres de données de taille méga

- Par niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous organisons des appels structurés et des visites de sites avec des gestionnaires d'énergie, des acheteurs de colocation, des vendeurs de générateurs et des ingénieurs électriciens à São Paulo, Rio et Minas Gerais. Leurs points de vue sur les pratiques de redondance, les fourchettes de remises et l'acceptation des contrats d'achat d'énergie permettent de combler les lacunes mises en évidence par le travail documentaire.

Recherche documentaire

Les analystes de Mordor collectent les courbes de capacité et de tarifs auprès de l'ANEEL, les statistiques de réseau auprès de l'ONS et les dépôts de licences de data-hall auprès d'Anatel, puis y ajoutent les registres des douanes, les enquêtes sur les expéditions d'Abinee et les documents ouverts de l'IEEE sur les racks à haute densité. Les documents 10-K des entreprises, les dossiers des investisseurs et les avis de marchés publics révèlent les fourchettes de prix et les changements de marque. Les coffres-forts payants tels que D&B Hoovers et Dow Jones Factiva nous aident à confirmer les revenus des fournisseurs. Les sources citées ne sont qu'indicatives ; de nombreuses autres ont été examinées pour trianguler les chiffres.

Dimensionnement du marché et prévisions

Une construction descendante part de la charge informatique installée, des expansions annoncées et de l'efficacité de l'utilisation de l'énergie, puis convertit les mégawatts en dépenses d'infrastructure électrique par le biais de grilles de coûts par MW. Les récapitulatifs des livraisons des fournisseurs et les vérifications de l'ASP en fonction du volume font office d'écran de raisonnabilité ascendant avant l'étalonnage. Les variables clés suivies comprennent la densité moyenne des baies, la dérive du PUE, le pipeline hyperscale, l'indice des tarifs industriels et la pénétration des énergies renouvelables. La régression multivariée sur ces facteurs sous-tend les perspectives 2025-2030 ; les données ascendantes manquantes sont comblées par des données régionales de substitution approuvées.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des filtres de variance, à un examen par les pairs et à l'approbation de la direction. Nous actualisons l'ensemble des données chaque année et procédons à des révisions intermédiaires en cas de projets de plus de 10 MW, de changements tarifaires brusques ou de modifications importantes de la politique, afin de fournir aux clients le consensus le plus récent.

Pourquoi la ligne de base de l'alimentation électrique du centre de données de Mordor au Brésil commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des listes de composants, des courbes de coûts et des cadences de mise à jour différentes. Certains incluent le refroidissement dans la "puissance", d'autres figent la densité des baies à six kilowatts, et plusieurs s'appuient sur des grilles d'investissement de 2023 ; Mordor met à jour les courbes deux fois par an et valide les ratios de redondance par le biais d'entretiens permanents. Le calendrier des devises et la question de savoir si les AAE renouvelables sont comptabilisés comme des dépenses d'investissement ou des dépenses d'exploitation creusent encore davantage les écarts.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 291,57 millions d'USD (2025) | Renseignements sur le Mordor | - |

| 286,63 millions USD (2024) | Conseil régional A | Liste de composants plus restreinte, année de référence plus ancienne |

| 179,50 millions USD (2024) | Conseil mondial B | Contrôles primaires minimaux, à l'exclusion de l'adaptation des générateurs |

Ces comparaisons montrent que la sélection rigoureuse du champ d'application de Mordor, le suivi des coûts en temps réel et la validation combinée descendante et ascendante fournissent une base de référence équilibrée et transparente à laquelle les décideurs peuvent se fier.

Principales questions auxquelles répond le rapport

Quelle est la taille du marché brésilien de l'alimentation électrique des centres de données et quelles sont ses perspectives de croissance ?

Le marché est évalué à 323,99 millions USD en 2026 et devrait atteindre 548,72 millions USD d'ici 2031, avec un TCAC de 11,12 %.

Quel segment de composants se développe le plus rapidement ?

Les unités de distribution d'énergie mènent la croissance avec un TCAC de 12,56 % jusqu'en 2031, reflétant la demande de surveillance au niveau des prises dans les baies IA supérieures à 50 kW.

Pourquoi les fournisseurs hyperscale s'engagent-ils dans des investissements de plusieurs milliards de dollars au Brésil ?

São Paulo offre 94 % d'électricité renouvelable, des infrastructures de fibre optique avancées et des incitations fiscales gouvernementales, permettant une montée en puissance efficace et durable pour les charges de travail IA et cloud.

Comment les contrats d'achat d'énergie renouvelable 24h/24 et 7j/7 aident-ils les opérateurs ?

Les contrats d'achat d'énergie à long terme fixent les tarifs d'électricité en dessous des tarifs du réseau, satisfont les objectifs de durabilité des entreprises et protègent les installations contre la hausse des prix industriels.

Quelles sont les principales contraintes pour les nouvelles constructions de centres de données ?

Les développeurs font face à des retards d'autorisation liés à la congestion du réseau pour les alimentations supérieures à 30 MVA, à la hausse des tarifs d'électricité et aux primes de dépenses d'investissement pour le Niveau IV dans le climat humide du Brésil.

Dernière mise à jour de la page le: