Taille et part du marché de l'alimentation électrique des centres de données en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

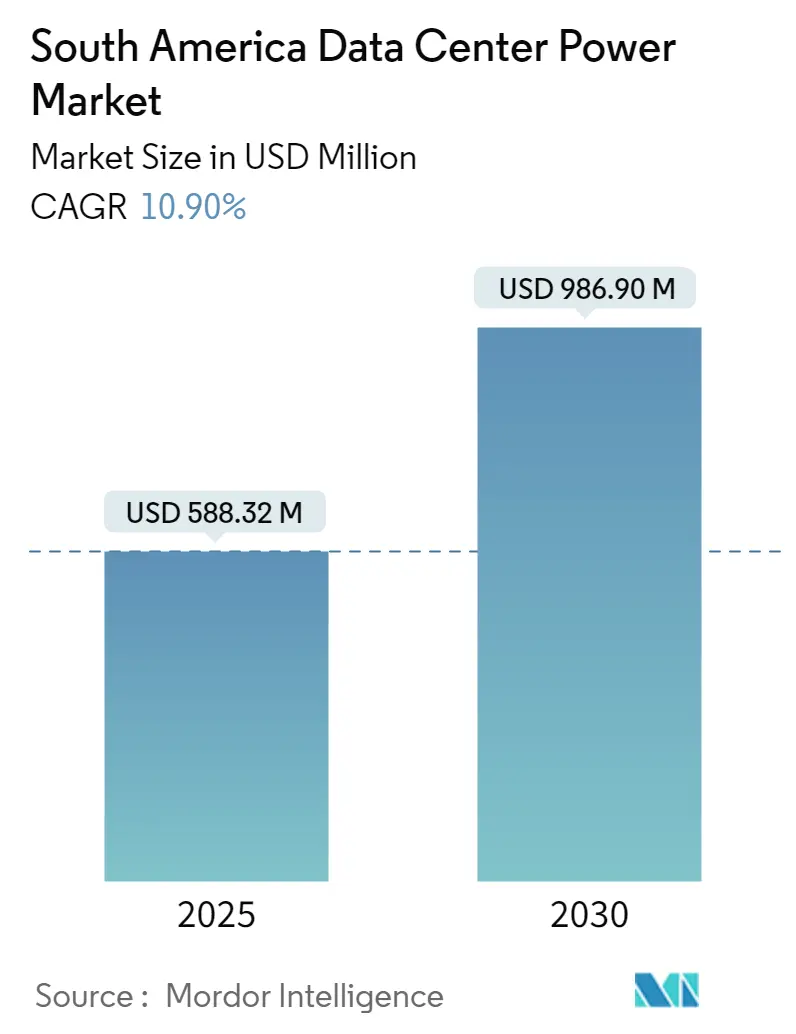

| Taille du Marché (2025) | 588.32 Millions de dollars américains |

| Taille du Marché (2030) | 986.90 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 10.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Amérique du Sud par Mordor Intelligence

Le marché de l'alimentation électrique des centres de données en Amérique du Sud s'élevait à 588,32 millions USD en 2025 et devrait atteindre 986,90 millions USD d'ici 2030, progressant à un CAGR de 10,9 %. La dynamique des investissements hyperscale, les achats agressifs d'énergie renouvelable et la numérisation portée par les politiques publiques au Brésil, au Chili, en Colombie et en Argentine maintiennent une forte demande pour des architectures d'alimentation résilientes. Les clusters d'entraînement d'IA et les charges de travail cloud sensibles à la latence augmentent les densités moyennes de baies, accélérant la transition vers le refroidissement liquide, les appareillages de commutation à moyenne tension et le stockage d'énergie par batterie. Les contrats d'achat d'énergie renouvelable réduisent les coûts d'exploitation, tandis que les mandats locaux de souveraineté des données poussent les fournisseurs mondiaux à construire des capacités dans la région. Cependant, l'instabilité chronique du réseau électrique en dehors des métropoles de premier rang et la hausse des dépenses d'investissement pour les transformateurs et les appareillages de commutation continuent d'influencer le choix des sites et la budgétisation des investissements.

Principaux enseignements du rapport

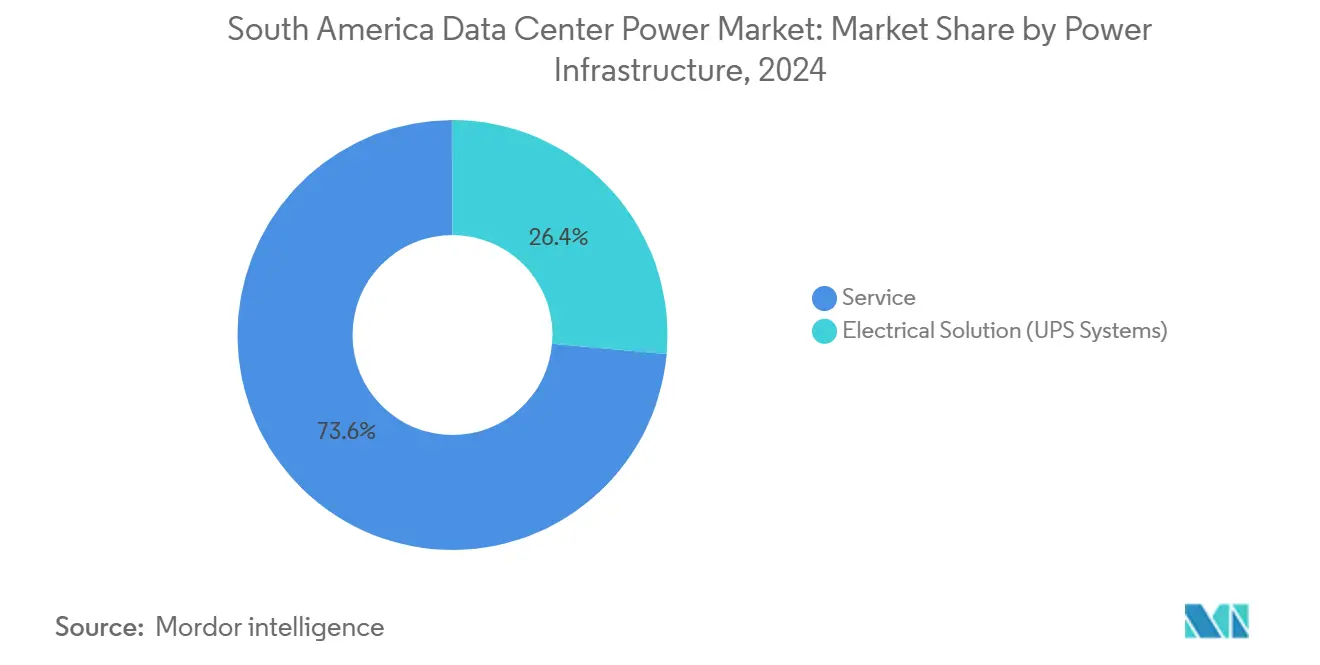

- Par composant, les systèmes d'alimentation sans interruption (ASI) ont dominé avec une part de revenus de 26,4 % en 2024, tandis que les unités de distribution d'alimentation ont enregistré le CAGR le plus rapide de 13,2 % jusqu'en 2030.

- Par type de centre de données, les fournisseurs de colocation détenaient 62,3 % de la part du marché de l'alimentation électrique des centres de données en Amérique du Sud en 2024 ; les fournisseurs de services hyperscale/cloud se développent à un CAGR de 14,5 % jusqu'en 2030.

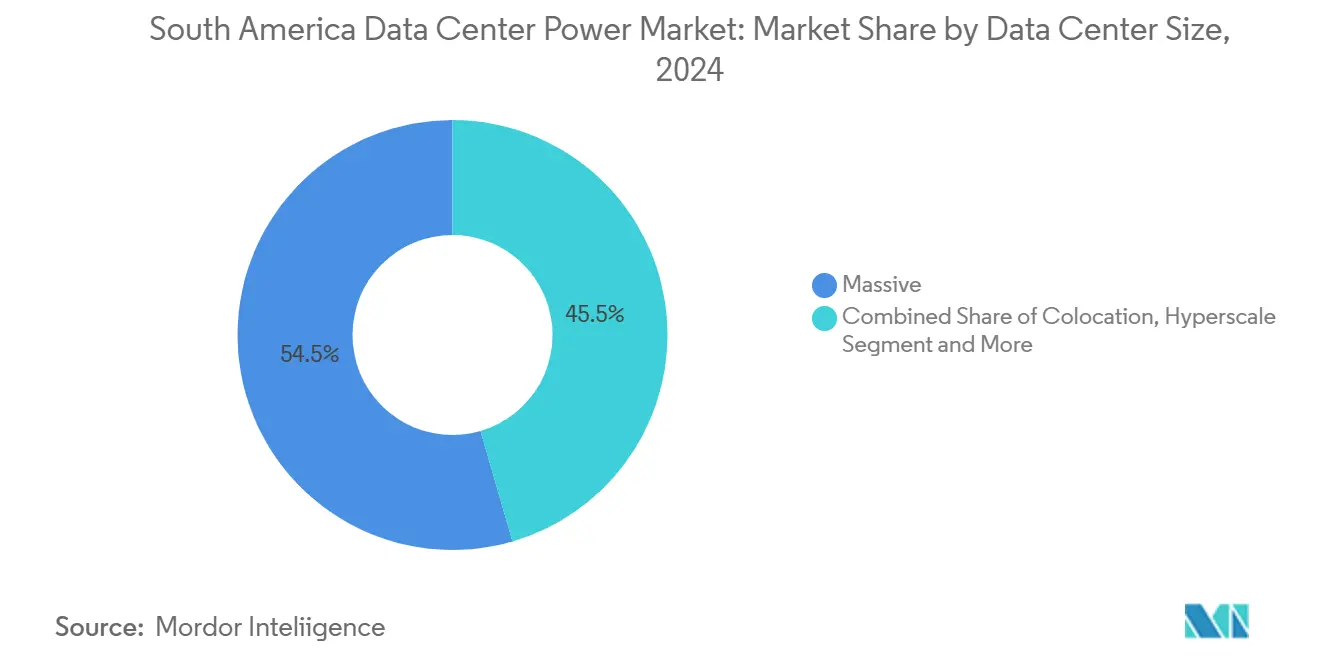

- Par plage de capacité d'alimentation, les installations massives (>15 MW) représentaient 54,5 % de la taille du marché de l'alimentation électrique des centres de données en Amérique du Sud en 2024 et les méga-installations (5–15 MW) devraient progresser à un CAGR de 12,5 % jusqu'en 2030.

- Par niveau, les déploiements de niveau 3 représentaient 51,2 % des revenus de 2024, tandis que les configurations de niveau 4 croissent à un CAGR de 14,2 %.

- ABB, Schneider Electric, Vertiv, Eaton, Scala Data Centers et Ascenty ont ensemble fourni légèrement plus de la moitié de la capacité totale installée en ASI et en appareillages de commutation en 2024.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des méga centres de données et de l'informatique en nuage | +2.8% | Brésil, Chili, Colombie marchés principaux | Moyen terme (2-4 ans) |

| Montée en puissance des charges de travail IA/ML entraînant une demande d'alimentation à haute densité | +3.2% | Prédominance du Brésil, Chili en position secondaire | Long terme (≥ 4 ans) |

| Accélération des contrats d'achat d'énergie renouvelable pour réduire les OPEX et les taxes carbone | +1.9% | Corridors renouvelables du Chili et du Brésil | Moyen terme (2-4 ans) |

| Programmes de modernisation du réseau (Proinfra au Brésil, PMGD au Chili) | +1.4% | Brésil national, Chili à focus régional | Long terme (≥ 4 ans) |

| Mandats de localisation des hyperscalers (LGPD, Ley de Datos au Chili) | +1.1% | Conformité LGPD au Brésil, souveraineté des données au Chili | Court terme (≤ 2 ans) |

| L'intégration du stockage d'énergie par batterie améliore l'économie de disponibilité | +0.8% | Brésil connecté au réseau, Argentine axée sur la sauvegarde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des méga centres de données et de l'informatique en nuage

Les méga centres de données dépassant 50 MW sont devenus le format privilégié des opérateurs hyperscale. Scala Data Centers a posé la première pierre d'un campus de 54 MW à Eldorado do Sul, ancré sur un contrat d'approvisionnement 100 % renouvelable et un poste de transformation dédié de 560 MW. La plateforme d'un milliard USD de Patria et l'expansion de 2,4 milliards USD de Microsoft témoignent de la confiance institutionnelle dans les économies d'échelle, poussant les promoteurs vers des appareillages de commutation à moyenne tension, des blocs d'ASI redondants et des sous-stations sur site pouvant être reproduits dans toute la région. Des densités plus élevées et des charges consolidées améliorent l'efficacité d'utilisation de l'énergie et réduisent les coûts fonciers et de personnel, mais ils élèvent le niveau d'exigence en matière d'interconnexion avec les services publics, de tolérance aux pannes et de reporting en matière de durabilité.

Montée en puissance des charges de travail IA/ML entraînant une demande d'alimentation à haute densité

Les clusters d'entraînement d'IA consomment jusqu'à six fois plus d'énergie que les baies traditionnelles, poussant les densités vers 70 kW et obligeant les opérateurs à remanier les chemins électriques du transformateur au nœud serveur.[1]Vertiv, "Présentation aux investisseurs T1 2024," vertiv.com Le refroidissement liquide et les technologies de refroidissement direct à la puce réduisent les charges thermiques jusqu'à 40 %, mais nécessitent des pompes redondantes, des circuits de dérivation à plus haute capacité et des jeux de barres à faible impédance. L'Argentine commercialise la production nucléaire de Patagonie pour ancrer des campus GPU dont la consommation d'énergie continue peut dépasser 500 MW par site.[2] Rest of World, "La proposition de centre de données IA alimenté par le nucléaire en Argentine," restofworld.org Les révisions de conception immédiates au Brésil et au Chili sont donc centrées sur des équipements à moyenne tension capables de prendre en charge des zones IA denses et à faible latence, soulignant les budgets d'équipement à la croissance la plus rapide sur le marché de l'alimentation électrique des centres de données en Amérique du Sud.

Accélération des contrats d'achat d'énergie renouvelable pour réduire les OPEX et les taxes carbone

Les opérateurs passent de l'électricité au comptant à des contrats éoliens et solaires captifs qui couvrent la volatilité des prix et satisfont aux règles carbone. En 2025, Scala Data Centers a signé un contrat d'achat d'énergie éolienne de 900 MW garantissant des tarifs fixes pour 20 ans, isolant les OPEX et exportant l'excédent d'énergie vers le réseau lors des charges non critiques. Le portefeuille chilien de projets solaires distribués dépassant 3 GW permet aux fournisseurs de colocation de verrouiller des prix inférieurs à 40 USD/MWh, tandis que les systèmes de stockage d'énergie par batterie assurent une alimentation dispatchable pendant jusqu'à quatre heures.[3] Rest of World, "La proposition de centre de données IA alimenté par le nucléaire en Argentine," restofworld.org Cette dynamique des contrats d'achat d'énergie guide le choix des sites : la proximité des corridors renouvelables se classe désormais aux côtés de l'accès à la fibre lors de l'allocation des capitaux au sein du marché de l'alimentation électrique des centres de données en Amérique du Sud.

Programmes de modernisation du réseau (Proinfra au Brésil, PMGD au Chili)

La feuille de route Proinfra du Brésil impose des câbles de garde à fibre optique sur les nouvelles lignes de transmission, permettant des télécommunications intégrées et une détection plus rapide des pannes. Le programme PMGD du Chili offre des incitations pour la production distribuée jusqu'à 9 MW, créant des poches de solaire intégré qui réduisent la congestion des alimentateurs près de Santiago. Bien que les deux programmes renforcent la fiabilité à long terme, ils mettent en évidence des faiblesses à court terme. Les pannes de courant de 2024 au Brésil ont affecté 3,1 millions de propriétés, forçant les opérateurs de colocation à faire fonctionner des générateurs diesel pendant de longues périodes. En réponse, les propriétaires de centres de données installent des doubles alimentations provenant de sous-stations séparées, des commutateurs de transfert synchronisés et des systèmes de batteries en mode îloté capables de maintenir la charge informatique complète pendant plusieurs minutes jusqu'à la stabilisation des groupes électrogènes de secours.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement élevés pour les appareillages de commutation et les interconnexions à moyenne tension | -1.8% | Brésil, Argentine marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Instabilité chronique du réseau en dehors des métropoles de premier rang | -2.1% | Villes secondaires de Colombie et d'Argentine | Moyen terme (2-4 ans) |

| Lenteur des procédures d'autorisation pour les énergies renouvelables sur site et les groupes électrogènes à gaz | -1.2% | Blocages réglementaires au Brésil, approbations environnementales au Chili | Long terme (≥ 4 ans) |

| Pression sociale croissante sur l'empreinte énergétique et hydrique | -0.7% | Régions brésiliennes sous stress hydrique, préoccupations environnementales au Chili | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés pour les appareillages de commutation et les interconnexions à moyenne tension

L'usine de transformateurs de 340 millions USD d'Eaton souligne les pénuries d'approvisionnement et les prix élevés des composants électriques essentiels. Les calendriers de projet intègrent désormais des délais de livraison de 12 mois pour les appareillages de commutation à moyenne tension, avec des prix au comptant en hausse à deux chiffres depuis 2023. Les opérateurs plus petits en Argentine et dans les villes brésiliennes secondaires font face à des périodes de retour sur investissement allongées, car les appareillages de commutation redondants et les systèmes de transfert automatique peuvent représenter un tiers du total des dépenses d'investissement. Certains promoteurs divisent les projets en blocs progressifs de 5 MW pour faciliter la trésorerie, mais cette approche introduit de la complexité dans les futures mises à niveau et augmente le coût total du cycle de vie.

Instabilité chronique du réseau en dehors des métropoles de premier rang

L'opérateur du réseau national brésilien prévoit une hausse de 50 % de la production distribuée d'ici 2029, risquant des surcharges locales et des déviations de tension. De violentes tempêtes en 2024 ont endommagé des lignes de transmission dans le Rio Grande do Sul et à São Paulo, entraînant des coupures tournantes de plusieurs heures. Les opérateurs ont répondu en surdimensionnant les réserves de diesel, en installant du stockage d'énergie par batterie pour assurer la continuité, et en explorant des conceptions de microréseaux combinant du solaire photovoltaïque avec des batteries lithium-ion. Ces mesures améliorent la résilience mais ajoutent des coûts initiaux et compliquent la conformité aux licences environnementales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par infrastructure d'alimentation : les systèmes ASI détiennent la tête en termes de revenus

Les plateformes ASI ont capturé 26,4 % du marché de l'alimentation électrique des centres de données en Amérique du Sud en 2024, soulignant leur statut de protection essentielle contre les perturbations du réseau. Les unités de distribution d'alimentation, cependant, enregistrent le CAGR le plus rapide de 13,2 % car les clusters IA nécessitent une surveillance des circuits de dérivation et un équilibrage de charge à grande échelle. La demande en appareillages de commutation augmente également mais fait face à des retards d'approvisionnement, incitant les opérateurs à passer des commandes deux ans avant les calendriers de mise en service. Les chemins de câbles refroidis par liquide et les chaînes de batteries lithium-ion à haute capacité reconfigurent les topologies traditionnelles, garantissant que les solutions intégrées éclipsent les ventes de composants autonomes jusqu'en 2030.

Les revenus des services s'amplifient car les opérateurs ont besoin d'expertise en conseil et en maintenance pour intégrer les ASI, le stockage par batterie et les interfaces renouvelables. En conséquence, les fournisseurs proposant des chaînes d'alimentation de bout en bout commandent une part de portefeuille plus élevée que les fournisseurs de produits ponctuels. La taille du marché de l'alimentation électrique des centres de données en Amérique du Sud attribuable aux services devrait s'accélérer plus rapidement que l'équipement à mesure que les régimes réglementaires imposent des métriques strictes de disponibilité et d'efficacité.

Par utilisateur final : l'informatique et les télécommunications donnent le rythme

Les opérateurs informatiques et de télécommunications représentent plus de la moitié de la consommation actuelle en mégawatts, reflétant l'adoption accélérée du cloud par les entreprises à la recherche d'agilité des coûts et de conformité à la souveraineté des données. Les sociétés de services financiers sont sur une trajectoire de migration agressive, illustrée par la feuille de route de transition complète vers le cloud de Banco Itaú pour 2028. Les projets de santé et de sciences de la vie sont en hausse, portés par des charges de travail d'imagerie nécessitant des zones de calcul à faible latence à l'intérieur des frontières nationales.

Les opérateurs de télécommunications étendent les nœuds de périphérie pour acheminer localement le trafic 5G, tout en colocant encore les charges de travail principales dans des hubs hyperscale. Leur approche hybride déclenche une demande de blocs d'alimentation de niveau intermédiaire entre 3 MW et 10 MW. Collectivement, ces secteurs verticaux assurent un pipeline de revenus résilient dans l'industrie de l'alimentation électrique des centres de données en Amérique du Sud tout en diversifiant le risque par rapport à un seul secteur.

Par plage de capacité d'alimentation : les constructions ≥15 MW en plein essor

Les projets dépassant 15 MW enregistrent la courbe d'expansion la plus forte car les hyperscalers regroupent les clusters d'entraînement IA, le stockage et les caches de diffusion de contenu sous le même toit. Les installations dans la tranche 5-15 MW restent attractives pour les opérateurs de colocation établis qui valorisent la montée en puissance modulaire tout en contrôlant les dépenses d'investissement. Les constructions inférieures à 5 MW se concentrent sur la proximité de la périphérie et les nœuds de reprise après sinistre, et s'appuient souvent sur des modules d'alimentation préfabriqués pour la rapidité.

L'adoption du refroidissement liquide est étroitement corrélée à la taille de la capacité. Les opérateurs au-dessus de 15 MW imposent des unités de distribution de fluide caloporteur intégrées dans la gamme d'appareillages de commutation, tandis que les constructions plus petites conservent le refroidissement par air jusqu'à ce que les charges de travail justifient des rénovations. Cette divergence façonne les schémas d'achat au sein de la hiérarchie de taille du marché de l'alimentation électrique des centres de données en Amérique du Sud.

Par taille de centre de données : la croissance hyperscale dépasse les autres

Les centres de données massifs détenaient une part de 54,5 % en 2024, mais le sous-ensemble hyperscale affiche un CAGR de 14,5 %, reflétant l'entrée régionale accélérée des entreprises cloud mondiales déclenchée par la LGPD brésilienne et la prochaine loi chilienne sur la protection des données. Les installations d'entreprise croissent modestement, maintenant un contrôle sur site pour les charges de travail sensibles à la latence et réglementées. La colocation en gros est positionnée entre ces extrêmes, attirant les entreprises cloud natives de taille moyenne à la recherche de voies d'expansion flexibles.

Les méga-sites brouillent les frontières traditionnelles en combinant des suites en gros avec des salles hyperscale dédiées. Les opérateurs dans cette tranche négocient souvent des lignes de transmission directes vers des parcs renouvelables, intégrant la fiabilité de l'alimentation comme facteur de différenciation. Par conséquent, les conceptions intégrées renouvelables et stockage deviennent la norme dans les nouveaux plans du marché de l'alimentation électrique des centres de données en Amérique du Sud.

Analyse géographique

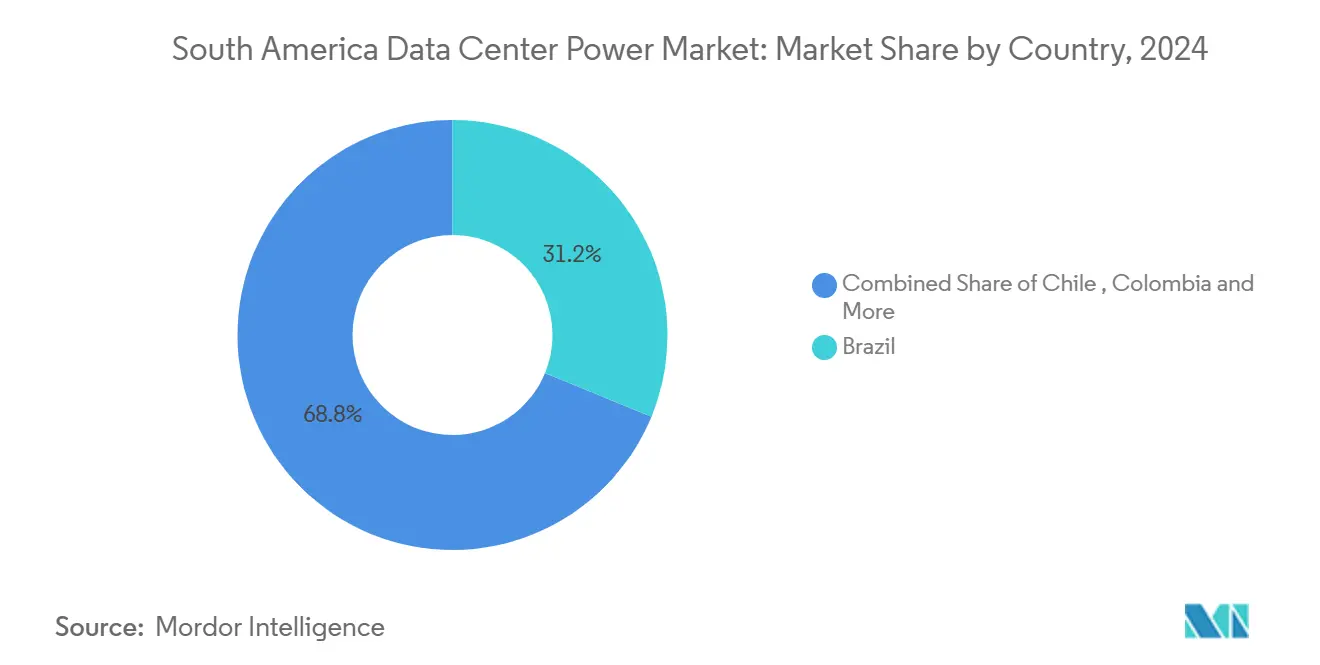

Le Brésil reste le poids lourd, abritant plus de 80 % de la charge informatique installée et bénéficiant d'un mix énergétique renouvelable à 85 % qui offre des tarifs d'électricité compétitifs. Le gouvernement fédéral recense 22 nouveaux projets de centres de données qui pourraient nécessiter jusqu'à 9 GW de capacité supplémentaire, incitant les services publics à accélérer la construction de sous-stations autour de Campinas et du Rio Grande do Sul. Microsoft et AWS ont ensemble engagé plus de 4,5 milliards USD pour approfondir leurs empreintes régionales, créant un effet d'entraînement sur les fournisseurs d'appareillages de commutation, d'ASI et de batteries. Malgré de solides fondamentaux, la congestion de la transmission autour de São Paulo pousse les promoteurs à explorer des corridors secondaires tels que le Minas Gerais pour disposer de marges sur le réseau.

Le Chili émerge comme le nœud à la croissance la plus rapide, facilité par plus de 3 GW de solaire distribué et un pipeline national de systèmes de stockage d'énergie par batterie dépassant 6 GW. La participation de 4 milliards USD d'Amazon souligne la confiance dans la loi chilienne sur la souveraineté des données et sa voie d'autorisation simplifiée qui réduit le délai moyen de construction de six mois. Le cadre PMGD permet en outre le couplage solaire derrière le compteur, réduisant l'exposition à la volatilité des prix au comptant. La combinaison d'énergies renouvelables, de clarté réglementaire et de proximité des câbles sous-marins positionne le Chili comme une passerelle Pacifique pour le marché de l'alimentation électrique des centres de données en Amérique du Sud.

La Colombie et l'Argentine sont des challengers émergents. Bogotá bénéficie d'un plan gouvernemental visant à tirer 25 % du mix énergétique des sources alternatives d'ici 2050, attirant l'expansion de KIO Data Centers. L'Argentine courtise les centres de données axés sur l'IA grâce à des offres de charge de base nucléaire et des incitations à l'investissement consacrées par la réforme RIGI de 2024, malgré la volatilité monétaire qui augmente les coûts d'importation des équipements électriques. Par ailleurs, le Pérou et l'Uruguay accueillent des constructions plus petites visant à répondre à la demande des entreprises nationales, mais l'inertie du réseau et la modeste taille du marché maintiennent l'expansion prudente.

Paysage concurrentiel

La concurrence sur le marché de l'alimentation électrique des centres de données en Amérique du Sud s'articule autour de l'intégration technologique, des réseaux de partenariats régionaux et des références en matière de durabilité. ABB, Schneider Electric, Vertiv et Eaton ont collectivement fourni plus de 50 % des kVA d'ASI ajoutés en 2024, s'appuyant sur de larges portefeuilles et des ingénieurs de service formés en usine. Scala Data Centers, Ascenty, V.tal et Tecto se différencient par leurs empreintes de campus, leur approvisionnement en énergie renouvelable et leur expertise locale en ingénierie de sous-stations. Les fabricants d'équipements approfondissent leurs alliances avec les opérateurs hyperscale ; Vertiv a co-conçu un collecteur de refroidissement liquide pour l'accélérateur Gaudi3 d'Intel, livré préfabriqué avec des étagères d'alimentation assorties, réduisant le temps de mise en service sur site.

Les fournisseurs de stockage d'énergie par batterie tels que WEG et Fluence voient des opportunités croissantes alors que les appels d'offres brésiliens créent des flux de revenus pour la capacité de réserve. WEG investit 100 millions R$ dans une usine de batteries lithium-ion devant ouvrir en 2026. Dans les appareillages de commutation, Siemens et Mitsubishi Electric poussent des alternatives plus écologiques sans SF6, misant sur les réglementations environnementales à venir. Les portefeuilles de services s'élargissent également ; l'acquisition de SEAM Group par ABB a ajouté la thermographie, les évaluations des risques d'arc électrique et la modélisation numérique jumelle, élevant sa proposition de maintenance prédictive pour les opérateurs de centres de données supervisant des flottes mixtes d'équipements anciens et de nouvelle génération.

Les intégrateurs de systèmes régionaux se concurrencent sur la construction accélérée et les équipes de projet bilingues. Constructora Sudamericana a installé un poste de transformation double alimentation de 40 MVA pour un client hyperscale à Santiago en 14 mois, démontrant des avantages dans la navigation des autorisations locales. Pendant ce temps, les ingénieurs-conseils mondiaux restent actifs dans la conception conceptuelle mais s'associent de plus en plus avec des entreprises locales d'ingénierie, approvisionnement et construction pour l'exécution. Les acteurs du marché reconnaissent le refroidissement liquide et l'intégration de microréseaux renouvelables comme les prochains champs de bataille, avec des installations pilotes montrant déjà des économies d'énergie totales de 5 à 10 % par rapport aux conceptions traditionnelles refroidies par air et alimentées uniquement par le réseau.

Leaders de l'industrie de l'alimentation électrique des centres de données en Amérique du Sud

Schneider Electric SE

Vertiv Holdings Co

ABB Ltd

Eaton Corporation plc

Cummins Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Patria a lancé une plateforme de centres de données avec un investissement initial d'un milliard USD, visant à construire plusieurs installations au Brésil

- Février 2025 : Eaton a annoncé 340 millions USD pour une usine de transformateurs en Caroline du Sud afin de remédier aux pénuries de composants affectant les constructions en Amérique latine

- Janvier 2025 : V.tal a posé la première pierre d'un centre de données à Fortaleza dans le cadre d'un plan de dépenses d'investissement d'un milliard USD

- Janvier 2025 : Tecto a annoncé un nouveau campus de 200 MW, l'un des plus grands projets à installation unique au Brésil

- Décembre 2025 : Le Chili a introduit le Plan national des centres de données ciblant 2,5 milliards USD de nouveaux investissements.

- Septembre 2025 : Scala Data Centers a dévoilé un plan de campus de 50 milliards USD et 4,7 GW à Eldorado do Sul

Périmètre du rapport sur le marché de l'alimentation électrique des centres de données en Amérique du Sud

L'alimentation électrique des centres de données désigne l'infrastructure d'alimentation, comprenant les composants électriques et les systèmes de distribution électrique, qui fournissent l'énergie nécessaire au fonctionnement et au support des appareils et serveurs au sein du centre de données. Elle comprend divers composants et technologies conçus pour assurer une alimentation électrique fiable et ininterrompue pour les équipements informatiques des centres de données, notamment les alimentations sans interruption (ASI), les unités de distribution d'alimentation (PDU), les générateurs de secours et d'autres solutions de gestion de l'alimentation adaptées aux besoins spécifiques des centres de données. Les opérateurs de centres de données assurent la redondance grâce à des composants dupliqués pour maintenir des opérations ininterrompues en cas de défaillance de certains composants et pour maintenir la disponibilité pendant la maintenance.

Le marché de l'alimentation électrique des centres de données en Amérique du Sud est segmenté par infrastructure d'alimentation (solution électrique (systèmes ASI, générateurs, solutions de distribution d'alimentation (PDU, appareillages de commutation, distribution d'alimentation critique, commutateurs de transfert, panneaux d'alimentation distants et autres solutions)), et service), utilisateur final (informatique et télécommunications, BFSI, gouvernement, médias et divertissement, et autres utilisateurs finaux), et pays. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solution électrique | Systèmes ASI | |

| Générateurs | ||

| Solutions de distribution d'alimentation | PDU | |

| Appareillages de commutation | ||

| Distribution d'alimentation critique | ||

| Commutateurs de transfert | ||

| Panneaux d'alimentation distants | ||

| Autres solutions | ||

| Service | ||

| Informatique et télécommunications |

| BFSI |

| Gouvernement |

| Médias et divertissement |

| Santé et sciences de la vie |

| Autres utilisateurs finaux |

| Moins de 1 MW |

| 1–5 MW |

| 5–15 MW |

| Supérieur à 15 MW |

| Entreprise |

| Colocation / Gros |

| Hyperscale |

| Brésil |

| Chili |

| Colombie |

| Argentine |

| Reste de l'Amérique du Sud |

| Par infrastructure d'alimentation | Solution électrique | Systèmes ASI | |

| Générateurs | |||

| Solutions de distribution d'alimentation | PDU | ||

| Appareillages de commutation | |||

| Distribution d'alimentation critique | |||

| Commutateurs de transfert | |||

| Panneaux d'alimentation distants | |||

| Autres solutions | |||

| Service | |||

| Par utilisateur final | Informatique et télécommunications | ||

| BFSI | |||

| Gouvernement | |||

| Médias et divertissement | |||

| Santé et sciences de la vie | |||

| Autres utilisateurs finaux | |||

| Par plage de capacité d'alimentation | Moins de 1 MW | ||

| 1–5 MW | |||

| 5–15 MW | |||

| Supérieur à 15 MW | |||

| Par taille de centre de données | Entreprise | ||

| Colocation / Gros | |||

| Hyperscale | |||

| Par pays | Brésil | ||

| Chili | |||

| Colombie | |||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'alimentation électrique des centres de données en Amérique du Sud ?

Le marché a atteint 588,32 millions USD en 2025 et devrait approcher 986,90 millions USD d'ici 2030.

Quel composant génère le plus de revenus ?

Les systèmes ASI sont en tête avec une part de revenus de 26,4 % car l'alimentation ininterrompue reste la principale protection de la disponibilité.

À quelle vitesse les centres de données hyperscale se développent-ils dans la région ?

Les installations appartenant aux fournisseurs hyperscale et cloud progressent à un CAGR de 14,5 %, soutenues par les charges de travail IA et les exigences de souveraineté des données.

Pourquoi les contrats d'achat d'énergie renouvelable sont-ils importants pour les opérateurs de centres de données ?

Les contrats d'achat d'énergie à long terme réduisent la volatilité des coûts de l'électricité et aident les entreprises à atteindre leurs objectifs de réduction des émissions de carbone, de plus en plus imposés par les régulateurs et les clients entreprises.

Qu'est-ce qui limite l'expansion en dehors des métropoles de premier rang ?

L'instabilité chronique du réseau et les longs délais de livraison pour les appareillages de commutation et les transformateurs rendent les villes secondaires plus risquées, poussant les opérateurs à investir dans des systèmes de secours supplémentaires.

Dernière mise à jour de la page le: