Taille et part du marché des centres de données au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

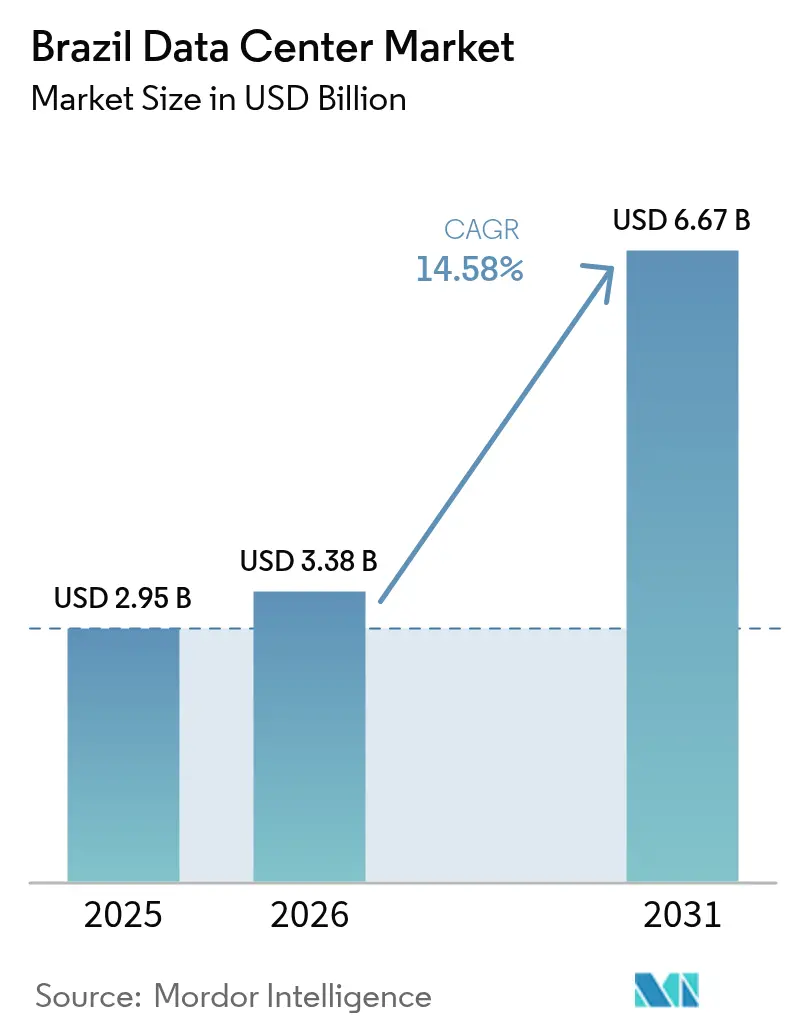

| Taille du marché de l'année de base (2025) | 2.95 Milliards de dollars |

| Taille du Marché (2026) | 3.38 Milliards de dollars |

| Taille du Marché (2031) | 6.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données au Brésil par Mordor Intelligence

La taille du marché des centres de données au Brésil a atteint 0,95 millier de MW de capacité de charge informatique en 2025 et devrait grimper à 1,46 millier de MW d'ici 2030, progressant à un CAGR de 8,91%. Le marché des centres de données au Brésil devrait croître de 2,95 milliards USD en 2025 à 3,38 milliards USD en 2026 et est prévu d'atteindre 6,67 milliards USD d'ici 2031 à un CAGR de 14,58% sur la période 2026-2031. Les parts et estimations des segments du marché sont calculées et rapportées en MW. L'élan de croissance provient des investissements cloud hyperscale, d'un mix de production d'énergie renouvelable à 85% et d'incitations fédérales qui allègent les droits de douane à l'importation pour les installations vertes éligibles. Les raccordements de câbles sous-marins à Fortaleza et les améliorations du réseau de transmission financées par l'État réduisent la latence et étendent l'énergie renouvelable aux villes secondaires, soutenant les campus périphériques et d'intelligence artificielle. Dans le même temps, les droits d'importation pouvant atteindre 100% sur le matériel informatique et les procédures d'autorisation à plusieurs niveaux demeurent des obstacles à court terme que le programme Redata cherche à résoudre.

Principaux points à retenir du rapport

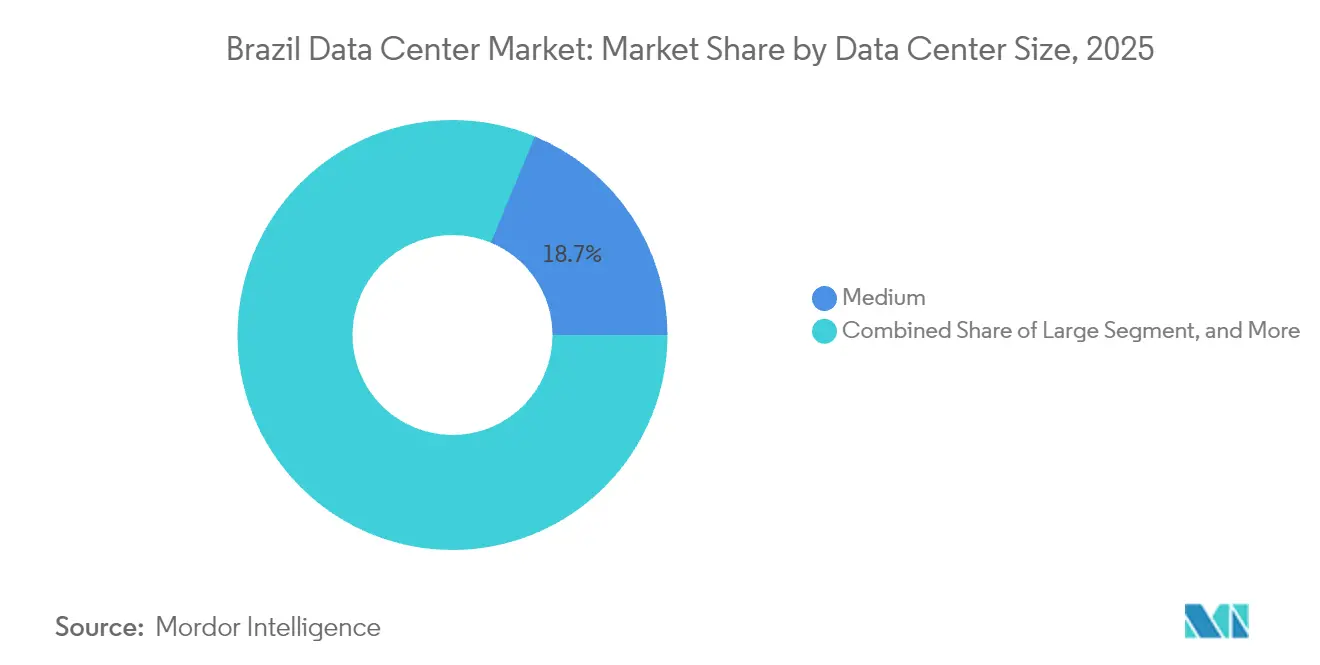

- Par taille de centre de données, les installations moyennes ont dominé avec une part de 18,74% du marché des centres de données brésilien en 2025, tandis que les grandes installations devraient se développer à un CAGR de 8,86% jusqu'en 2031.

- Par type de niveau, le niveau 3 a dominé avec une part de 7,06% du marché des centres de données au Brésil en 2025 ; le niveau 4 devrait atteindre un CAGR de 9,03% jusqu'en 2031.

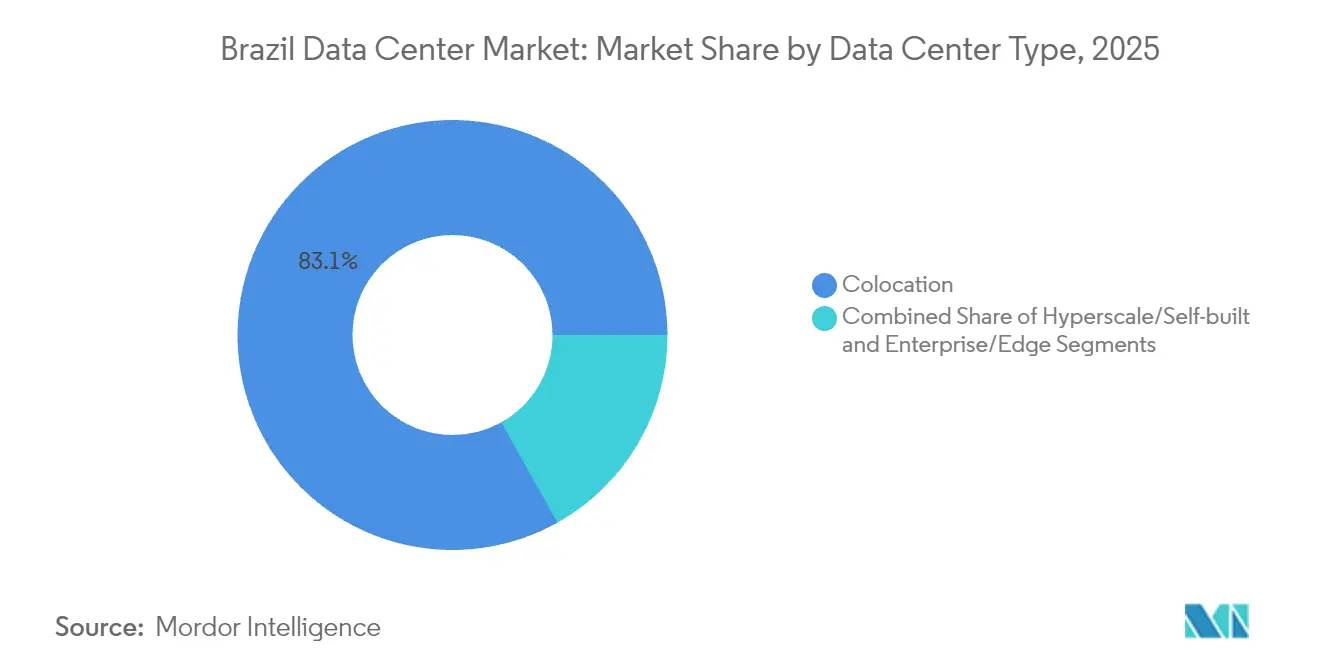

- Par type de centre de données, la colocation a capté une part de 83,12% du marché des centres de données au Brésil en 2025, tandis que les déploiements hyperscale devraient croître à un CAGR de 9,84% sur la période de prévision.

- Par utilisateur final, l'informatique et les télécommunications ont détenu une part de 48,02% du marché des centres de données au Brésil en 2025, tandis que le BFSI est positionné pour le CAGR le plus rapide de 9,11% jusqu'en 2031.

- Par point névralgique, São Paulo a commandé une part de 42,10% du marché des centres de données brésilien en 2025 ; Rio de Janeiro devrait enregistrer un CAGR de 9,33% d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données au Brésil

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion hyperscale portée par l'adoption du cloud | +2.8% | São Paulo, Rio de Janeiro | Moyen terme (2 à 4 ans) |

| Un mix d'énergie renouvelable abondant réduit l'intensité carbone | +2.1% | National, premiers gains dans le Nord-Est et le Sud | Long terme (≥ 4 ans) |

| La hausse de l'utilisation des smartphones alimente la création de données | +1.7% | National, plus rapide dans le Nord et le Nord-Est | Court terme (≤ 2 ans) |

| Politique d'incitations fiscales fédérales pour les centres de données verts | +1.9% | National, zones d'énergie renouvelable | Moyen terme (2 à 4 ans) |

| Méga-campus d'intelligence artificielle dans les États méridionaux plus frais | +1.5% | Rio Grande do Sul, Santa Catarina | Long terme (≥ 4 ans) |

| Le hub de câbles sous-marins de Fortaleza permet des gains de latence en périphérie | +1.2% | Nord-Est, répercussion nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion hyperscale portée par l'adoption du cloud

Les entreprises qui migrent vers des charges de travail cloud natives alimentent la capacité hyperscale, comme l'illustrent les engagements de 2,7 milliards USD de Microsoft et de 1,8 milliard USD d'Amazon, qui dépassent les cycles de capital précédents.[2]Swinhoe, Dan, "Microsoft va investir 2,7 milliards de dollars dans une infrastructure de cloud et d'IA au Brésil", datacenterdynamics.com. Les hyperscalers s'associent à des opérateurs locaux, tels qu'Ascenty et Scala, pour naviguer dans les procédures d'autorisation, les raccordements au réseau électrique et les réglementations environnementales, comprimant ainsi les délais de construction. Les empreintes hyperscale ajoutent de la puissance à un CAGR de 10,1%, dépassant l'ensemble du marché des centres de données au Brésil, alors que les entreprises recherchent des solutions évolutives et intégrées au cloud plutôt que la colocation de détail traditionnelle. La tendance est ancrée à São Paulo et Rio de Janeiro, tout en rayonnant vers les États méridionaux plus frais où le foncier et l'énergie renouvelable sont compétitifs en termes de coûts. Les modèles de location en gros se développent en parallèle, permettant aux entreprises de compenser les dépenses d'investissement tout en maintenant le contrôle des baies haute densité.

Un mix d'énergie renouvelable abondant réduit l'intensité carbone

Les énergies renouvelables alimentent déjà plus de 85% du réseau électrique brésilien, offrant aux opérateurs un avantage bas carbone pour les clusters d'intelligence artificielle à forte intensité énergétique. L'hydroélectricité reste l'épine dorsale, tandis que les coûts de l'éolien et du solaire continuent de baisser, réduisant le coût actualisé de l'énergie respectivement de 27% et 46% d'ici 2040. Un plan fédéral de transmission de 9 milliards USD relie les couloirs éoliens intérieurs aux centres de consommation urbains, ouvrant de nouvelles zones pour les campus hyperscale qui ont encore besoin d'une dorsale en fibre optique. Les contrats d'achat d'électricité d'entreprise indexés sur les certificats d'énergie renouvelable attirent les investisseurs internationaux engagés dans des objectifs de décarbonisation fondés sur la science. Les normes strictes d'efficacité hydrique dans les prochaines règles Redata alignent davantage la conception des installations sur les mandats de durabilité.

La hausse de l'utilisation des smartphones alimente la création de données

La possession de smartphones a atteint 87,6% de la population âgée de 10 ans et plus en 2024, tandis que la pénétration d'Internet a augmenté à 88%, entraînant une explosion du trafic de streaming vidéo et de services bancaires mobiles.[1]Nery, Carmen, "88% of Brazilians Aged 10+ Used the Internet in 2023," agenciadenoticias.ibge.gov.br Les régions Nord et Nord-Est ont affiché des gains de connectivité à deux chiffres, stimulant la demande de nœuds périphériques distribués qui localisent la distribution de contenu et réduisent la congestion du réseau dorsal. Les revenus du commerce électronique sont prévus d'atteindre 81,3 milliards USD d'ici 2027, amplifiant les charges transactionnelles sur les passerelles de paiement hébergées dans les centres de données locaux. Les opérateurs de télécommunications déploient des cœurs de réseau 5G qui s'appuient sur la virtualisation des fonctions réseau, entraînant une augmentation des installations de micro-centres de données à proximité des sites radio. Les chatbots d'intelligence artificielle émergents diffusés sur les appareils mobiles multiplient davantage les cycles de calcul en temps réel aux emplacements périphériques.

Politique d'incitations fiscales fédérales pour les centres de données verts

Le cadre Redata, prévu pour être lancé fin 2025, exonère les droits d'importation qui peuvent doubler les coûts des équipements, à condition que les opérateurs s'approvisionnent en 100% d'énergie renouvelable et réservent 10% de capacité à usage domestique. Les projections gouvernementales indiquent que la politique pourrait débloquer 2 000 milliards USD d'investissements cumulés d'ici 2035, déplaçant l'avantage comparatif au détriment des alternatives au Chili et au Mexique. L'exonération couvre les serveurs, les batteries et les appareillages de connexion non produits localement, harmonisant les procédures douanières dans le cadre du régime Ex-Tarifário et accélérant le dédouanement à moins de 10 jours. Redata institue également des procédures d'autorisation environnementale accélérées pour les projets dans les corridors numériques désignés, réduisant les arriérés d'autorisation qui ont historiquement duré 18 mois.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les droits d'importation élevés gonflent les dépenses d'investissement en équipements informatiques | -1.8% | National | Court terme (≤ 2 ans) |

| Les procédures d'autorisation complexes à plusieurs niveaux ralentissent les projets | -1.3% | National, variations par État | Moyen terme (2 à 4 ans) |

| L'opposition sociale liée au stress hydrique sur les sites côtiers | -0.9% | Nord-Est côtier, certaines métropoles | Long terme (≥ 4 ans) |

| Pénurie de techniciens qualifiés en centres de données haute densité | -0.7% | São Paulo, Rio de Janeiro, marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les droits d'importation élevés gonflent les dépenses d'investissement en équipements informatiques

Le Brésil impose des droits pouvant atteindre 100% sur le matériel critique, portant les dépenses à 40 à 50 millions USD par MW et contraignant les nouvelles constructions. Bien que le programme Ex-Tarifário offre des réductions au cas par cas, les dossiers de candidature complexes découragent les achats en temps voulu. Les multinationales réorientent parfois leurs expéditions via des zones franches à Manaus, ce qui ajoute à la complexité logistique. L'incertitude tarifaire complique la modélisation financière et augmente les primes de risque exigées par les investisseurs institutionnels. L'exonération générale de Redata devrait rétablir la parité avec les homologues en Colombie et au Pérou, mais uniquement pour les projets satisfaisant des seuils stricts d'énergie renouvelable et de capacité nationale.

Les procédures d'autorisation complexes à plusieurs niveaux ralentissent les projets

Les développeurs doivent se coordonner avec des entités fédérales, telles que l'ANATEL et l'IBAMA, ainsi qu'avec les organismes environnementaux des États et les urbanistes municipaux, répétant souvent les évaluations d'impact pour chaque niveau. Des normes documentaires disparates prolongent les cycles d'examen, tandis que les exigences de consultation des populations autochtones peuvent déclencher des injonctions. L'installation de TikTok au Ceará a subi un retard d'un an après que des groupes communautaires ont contesté les projections d'utilisation de l'eau en justice. La résolution 779 a rationalisé les autorisations de télécommunications, mais les approbations environnementales demeurent fragmentées. Certains États désignent désormais les centres de données comme infrastructure stratégique, raccourcissant les procédures locales, mais l'absence d'harmonisation nationale maintient les délais parmi les plus longs de la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les grandes installations gagnent de l'élan

Le segment détenant une part de 18,74% en 2025 est composé d'installations moyennes allant de 5 MW à 20 MW qui servent la colocation d'entreprise et les nœuds cloud régionaux. Ils restent au cœur des déploiements actuels car ils établissent un équilibre entre l'efficacité du capital et la proximité des clusters d'utilisateurs denses. Les grandes installations, cependant, devraient enregistrer le CAGR le plus élevé de 8,86% alors que les hyperscalers consolident des empreintes dispersées en campus à plusieurs bâtiments nécessitant des blocs de 40 MW. La taille du marché des centres de données au Brésil pour les constructions à grande empreinte devrait augmenter fortement à mesure que les systèmes d'intelligence artificielle poussent les densités de baies au-delà de 30 kW. L'acquisition de terrains en dehors du périmètre urbain de São Paulo permet aux opérateurs de sécuriser des coûts immobiliers plus bas tout en accédant aux mêmes anneaux de fibre. Les investissements dans des alimentations doubles du réseau à 138 kV et des sous-stations sur site soutiennent la mise à l'échelle de la puissance sans empiéter sur les réseaux de distribution municipaux.

Le marché des centres de données brésilien observe désormais des changements de conception vers des coques d'alimentation modulaires qui accommodent des incréments successifs de 20 MW. Les installations moyennes intègrent des modules préfabriqués pour ajouter rapidement de la capacité aux nœuds de connexion cloud, préservant ainsi leur pertinence. Les petits sites (inférieurs à 5 MW) continuent de soutenir les déploiements périphériques et 5G dans les villes secondaires, mais leur croissance est en retard par rapport à l'ensemble du marché. Les méga-installations de plus de 100 MW sont naissantes ; la Ville d'Intelligence Artificielle de Scala pourrait modifier la dynamique des parts si la première phase de 600 MW entre en ligne avant 2028. Dans l'ensemble, les niveaux de capacité progressifs permettent aux opérateurs de répondre à des profils de charge de travail divers, allant des services de détail sensibles à la latence aux clusters d'entraînement d'intelligence artificielle à forte intensité GPU.

Par type de niveau : l'adoption du niveau 4 s'accélère

Les centres de données de niveau 3 ont dominé le marché avec une part de 7,06% en 2025, offrant une disponibilité de 99,982% grâce à la redondance N+1 et des prix abordables. Ils servent la majorité des charges de travail des entreprises et du gouvernement qui exigent une résilience robuste sans encourir un coût premium. Les empreintes de niveau 4, bien que plus petites à la base, devraient enregistrer un CAGR de 9,03% alors que les services financiers, les jeux vidéo et les développeurs d'intelligence artificielle migrent vers des environnements entièrement tolérants aux pannes. La taille du marché des centres de données au Brésil pour les constructions de niveau 4 s'élargit dans le contexte de clauses de disponibilité plus strictes dans les réglementations d'externalisation cloud et de la règle de trading carbone SBCE, qui valorise la conception écoénergétique.

Les opérateurs modernisent les salles existantes avec des chaînes d'alimentation 2N et un refroidissement redondant distribué pour passer au niveau 4 sans perturber les opérations des clients. La métropole de São Paulo mène les conversions, suivie de Rio de Janeiro, où les plans de la Ville d'Intelligence Artificielle emploient une architecture tolérante aux pannes dès la conception. Les installations de niveau 1 et 2 répondent aux besoins de mise en cache périphérique, de reprise après sinistre et d'archives de conseils locaux, notamment dans les États qui offrent des rabais sur la taxe foncière aux premiers entrants dans les centres de données. Les normes croissantes de cybersécurité de l'ANPD poussent même les entreprises de taille moyenne à envisager des minimums de niveau 3, entraînant une augmentation globale des normes de redondance de base dans l'ensemble du marché des centres de données brésilien.

Par type de centre de données : la colocation conserve son avantage d'échelle

La colocation a capté 83,12% de la capacité installée en 2025, car les entreprises et les nœuds cloud régionaux privilégient une infrastructure partagée pour son rapport coût-efficacité et sa haute densité d'interconnexion. Les modèles neutres vis-à-vis des opérateurs détenus par Ascenty, Scala et Elea hébergent plus de 80 fournisseurs de services réseau nationaux et internationaux, favorisant de riches écosystèmes de peering. Pourtant, les auto-constructions hyperscale affichent un CAGR de 9,84%, reflétant la planification de capacité à long terme des géants du cloud et les spécifications du matériel d'intelligence artificielle qui dépassent les enveloppes de conception de colocation existantes. La part de marché des centres de données au Brésil pour les campus hyperscale augmente alors que Microsoft et Amazon sécurisent des terrains contigus près des corridors d'alimentation à 500 kV, verrouillant des contrats d'utilité à 20 ans.

La colocation de détail reste stable, soutenue par la migration numérique des PME, tandis que les suites en gros croissent plus rapidement en raison de la consolidation par les banques et le commerce électronique des salles sur site. Des clusters de micro-centres de données périphériques le long des tours 5G émergent en conjonction avec des entreprises de télécommunications comme V.tal, mais contribuent encore une tranche à un chiffre à la charge nationale. Les opérateurs vendent de plus en plus la chaleur résiduelle à des projets de chauffage urbain à Curitiba et Porto Alegre, ajoutant de nouveaux flux de revenus tout en renforçant leurs références ESG.

Par utilisateur final : le BFSI dépasse la base de référence

Les entreprises informatiques et de télécommunications ont représenté 48,02% de la capacité en 2025, tirées par la densification continue du réseau et les besoins de distribution de contenu. Elles ancrent des accords de locataires principaux qui dérisquent les nouvelles constructions, notamment dans la métropole de São Paulo. Les charges de travail BFSI, cependant, affichent le CAGR le plus rapide de 9,11%, tirées par les lancements de banques numériques, les interfaces de programmation d'applications de finance ouverte, et les exigences de la résolution 4 893 de la Banque Centrale qui imposent la localisation des données. Les volumes de transactions liés aux rails de paiement instantané Pix augmentent, demandant des centres de traitement à faible latence dans plusieurs zones de disponibilité.

Les détaillants du commerce électronique adoptent des systèmes logistiques omnicanaux qui exécutent des analyses prédictives dans des zones locales pour minimiser l'abandon de panier. Les pilotes d'identité numérique gouvernementale et de politique d'intelligence artificielle ajoutent une demande de cloud souverain, souvent co-localisé mais avec pare-feu séparant des locataires commerciaux pour des raisons de sécurité. L'industrie manufacturière utilise l'analyse SCADA en temps réel et la maintenance assistée par réalité augmentée, facilitée par des nœuds périphériques intégrés avec la 5G privée, notamment à proximité des clusters automobiles du Minas Gerais. Les médias et le divertissement poussent les caches de streaming 4K vers Fortaleza et Salvador pour les audiences nordistes, élargissant la distribution régionale de la charge.

Analyse géographique

São Paulo a contribué à 42,10% de la capacité de charge informatique en 2025, principalement en raison de sa dense base d'entreprises, de son vaste réseau de fibre optique de 4 500 kilomètres et de son accès à une main-d'œuvre qualifiée. La taille du marché des centres de données au Brésil dans la zone métropolitaine ajoute de la capacité par des expansions sur des sites existants à Campinas et Vinhedo, aidées par des prix fonciers proches de 32 USD par mètre carré qui restent compétitifs par rapport à ceux des quartiers d'affaires centraux. La disponibilité de l'alimentation à partir d'alimentations doubles à 138 kV permet une croissance par phases sans déclencher de mises à niveau majeures des sous-stations des services publics.

Rio de Janeiro enregistre le CAGR le plus rapide de 9,33% jusqu'en 2031, grâce aux incitations soutenues par l'État et à la connectivité par câble sous-marin. Le campus Rio AI City améliore le profil de la ville pour les clusters GPU, tandis que sa proximité avec les plateformes énergétiques offshore stimule le besoin d'informatique à faible latence pour l'imagerie sismique et l'analyse de forage en temps réel. Les taux de location restent 12% inférieurs aux moyennes de São Paulo, soutenant la migration des charges de travail pour l'optimisation des coûts.

La charge du reste du Brésil s'élargit alors que Fortaleza s'appuie sur 18 systèmes sous-marins pour se positionner comme le deuxième plus grand hub d'interconnexion d'Amérique latine. Le Ceará riche en vent fournit de l'énergie renouvelable compétitive avec des facteurs de charge dépassant 45%, attirant des nœuds périphériques des acteurs du jeu vidéo et des fournisseurs de contenu. Les États méridionaux, tels que Rio Grande do Sul, offrent des températures ambiantes inférieures en moyenne de 4 °C à celles de São Paulo, ce qui peut réduire le PUE jusqu'à 0,15 pour les installations d'intelligence artificielle utilisant l'économisation. Les subventions fédérales pour les centres de données dans les régions économiquement défavorisées stimulent davantage les constructions à Goiânia et Belém, diversifiant le risque géographique.

Paysage concurrentiel

Cinq opérateurs contrôlent plus de 70% de la capacité opérationnelle et engagée, signalant une concentration modérée. Ascenty exploite 28 sites et continue d'étendre son empreinte avec une dorsale en fibre noire propriétaire qui couvre le Brésil, le Chili et le Mexique. Scala exploite 23 installations et prévoit un méga-campus de 4,7 GW qui élargirait considérablement la capacité nationale s'il est entièrement mis en œuvre. Elea s'appuie sur 12 sites, principalement situés à Rio de Janeiro et dans les régions méridionales, se différenciant par des accords d'achat d'énergie renouvelable.

Les flux de capitaux institutionnels s'intensifient : Patria a alloué 1 milliard USD pour une nouvelle plateforme ciblant les reprises de sites existants, tandis que Brookfield cherche des partenaires pour recapitaliser Ascenty.[3]Magalhaes, Luciana, "Brookfield Seeks Partner for Ascenty," reuters.com Les coentreprises avec des services publics et des sociétés de transmission dérisquent l'accès à l'alimentation et alignent les objectifs ESG. L'adoption technologique se concentre sur des pilotes de refroidissement par immersion pour les baies d'intelligence artificielle de 100 kW, des modernisations d'UPS lithium-ion qui réduisent l'empreinte de 40%, et du solaire sur site couplé à des batteries à flux pour lisser les tarifs de pointe.

Des opportunités d'espace blanc émergent dans les métropoles secondaires où les dorsales en fibre intersectent les zones d'énergie renouvelable ; Fortaleza, Salvador et Curitiba figurent parmi les perspectives à court terme. Les barrières à l'entrée comprennent l'intensité capitalistique, la complexité des autorisations et la rareté des talents d'ingénierie pluridisciplinaires. Néanmoins, des opérateurs de télécommunications comme V.tal exploitent les droits de passage pour construire des micro-installations adjacentes aux tours, testant un modèle périphérique fédéré qui pourrait fragmenter les niveaux à faible capacité au fil du temps.

Leaders du secteur des centres de données au Brésil

Scala Data Centers Participações S A

Ascenty Data Centers E Telecomunicações S A

ODATA S A

Equinix, Inc

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : RT-One a commencé la construction d'un centre de données d'intelligence artificielle alimenté par des énergies renouvelables de 100 MW à Uberlândia, Minas Gerais, avec des plans pour atteindre 400 MW, et les partenaires incluent Hitachi, WEG, Siemens et Vertiv.

- Septembre 2025 : Alibaba Cloud a confirmé son premier centre de données au Brésil dans le cadre d'un programme mondial d'infrastructure d'intelligence artificielle de 380 milliards de yuans.

- Juin 2025 : Le Président par intérim Geraldo Alckmin a annoncé le déploiement imminent de Redata, qui accordera des exonérations fiscales aux projets de centres de données verts.

- Mai 2025 : Patria a lancé une plateforme de 1 milliard USD pour des constructions en greenfield et des acquisitions au Brésil.

- Mai 2025 : Scala a posé la première pierre d'un sous-station d'alimentation de 560 MW à São Paulo pour soutenir l'expansion du campus.

- Janvier 2025 : La filiale de V.tal, Tecto, a révélé des plans pour un campus de 200 MW dans la zone métropolitaine de São Paulo.

Portée du rapport sur le marché des centres de données au Brésil

Rio de Janeiro, São Paulo sont couverts en tant que segments par point névralgique. Grand, Massif, Moyen, Méga, Petit sont couverts en tant que segments par taille de centre de données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts en tant que segments par type de niveau. Non-utilisé, Utilisé sont couverts en tant que segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non-utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Industrie manufacturière |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| São Paulo |

| Rio de Janeiro |

| Reste du Brésil |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non-utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Industrie manufacturière | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par point névralgique | São Paulo | ||

| Rio de Janeiro | |||

| Reste du Brésil | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75%. Il est également désigné comme taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et autres équipements de centre de données. Cet agencement facilite une infrastructure de câblage et de refroidissement adéquate. Il est mesuré en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Méga centre de données - le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé doit être supérieur à 225 001 pi² ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou l'espace de plancher surélevé doit être compris entre 225 000 pi² et 75 001 pi² ; Grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou l'espace de plancher surélevé doit être compris entre 75 000 pi² et 20 001 pi² ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou l'espace de plancher surélevé doit être compris entre 20 000 pi² et 5 001 pi² ; Petit centre de données - le nombre de baies doit être inférieur à 200 ou l'espace de plancher surélevé doit être inférieur à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux sur la base des compétences des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir la colocation de détail, la colocation en gros et la colocation hyperscale. La catégorisation est effectuée sur la base du volume de charge informatique loué aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et l'industrie manufacturière sont les principaux consommateurs finaux du marché étudié. Le périmètre comprend uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs d'utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désigné comme U ou RU, c'est l'unité de mesure de l'unité de serveur logée dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs logés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données et la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il indique quelle part de la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75%. Il est également désigné comme taux d'utilisation et capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et autres équipements de centre de données. Cet agencement facilite une infrastructure de câblage et de refroidissement adéquate. Il est mesuré en pieds carrés/mètres carrés. |

| Climatiseur de salle d'ordinateurs (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées dans la salle des serveurs, une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle l'avant de la baie fait face à l'allée. Ici, l'air refroidi est dirigé vers l'allée afin qu'il puisse entrer par l'avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée où l'arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers la grille de sortie du climatiseur de salle d'ordinateurs (CRAC). |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données) / (Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (UPS, générateurs, CRAC) est ajouté de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (UPS) | Il s'agit d'un dispositif connecté en série avec l'alimentation du réseau électrique, stockant de l'énergie dans des batteries de sorte que l'alimentation de l'UPS soit continue pour les équipements informatiques même lors d'une coupure de l'alimentation du réseau. L'UPS soutient principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'UPS, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir les interruptions. |

| N+1 | Désigné comme ' besoin plus un ', il indique la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré comme N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes UPS, un système UPS supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Cela désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Par conséquent, en cas de défaillance complète d'un système de distribution, l'autre système alimentera toujours le centre de données. |

| Refroidissement en rangée | Il s'agit du système de conception de refroidissement installé entre les baies dans une rangée où il aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir les opérations du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (UPS, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques publics). Le centre de données de niveau 1 a une disponibilité de 99,67% et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un système de distribution unique non redondant. Les composants redondants comprennent des générateurs supplémentaires, des UPS, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74% et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme centre de données de niveau 3. L'installation est résistante aux interruptions planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98% et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont à double alimentation, les rendant tolérants aux pannes en cas de toute perturbation, assurant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74% et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface au sol est ≤ 5 000 pi² ou dont le nombre de baies pouvant être installées est ≤ 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la surface au sol est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la surface au sol est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la surface au sol est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Méga centre de données | Un centre de données dont la surface au sol est ≥ 225 001 pi² ou dont le nombre de baies pouvant être installées est ≥ 9 001 est classé comme méga centre de données. |

| Colocation de détail | Désigne les clients dont le besoin en capacité est de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Désigne les clients dont le besoin en capacité est compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Désigne les clients dont le besoin en capacité est supérieur à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs de la vidéo à la demande par contournement (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse Internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G fournit la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité en fibre optique | Il s'agit d'un réseau de câbles en fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion Internet haut débit. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse Internet fournie via la connexion par câble fixe. Généralement, le câble en cuivre et le câble en fibre optique sont utilisés dans les usages résidentiels et commerciaux. Ici, la fibre optique fournit une vitesse Internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble en fibre optique posé en deux points d'atterrissage ou plus. Par ce câble, la communication et la connectivité Internet entre les pays à travers le monde est établie. Ces câbles peuvent transmettre de 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors de l'exploitation régulière d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et avis des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement