Taille et part du marché de l'alimentation électrique des centres de données en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

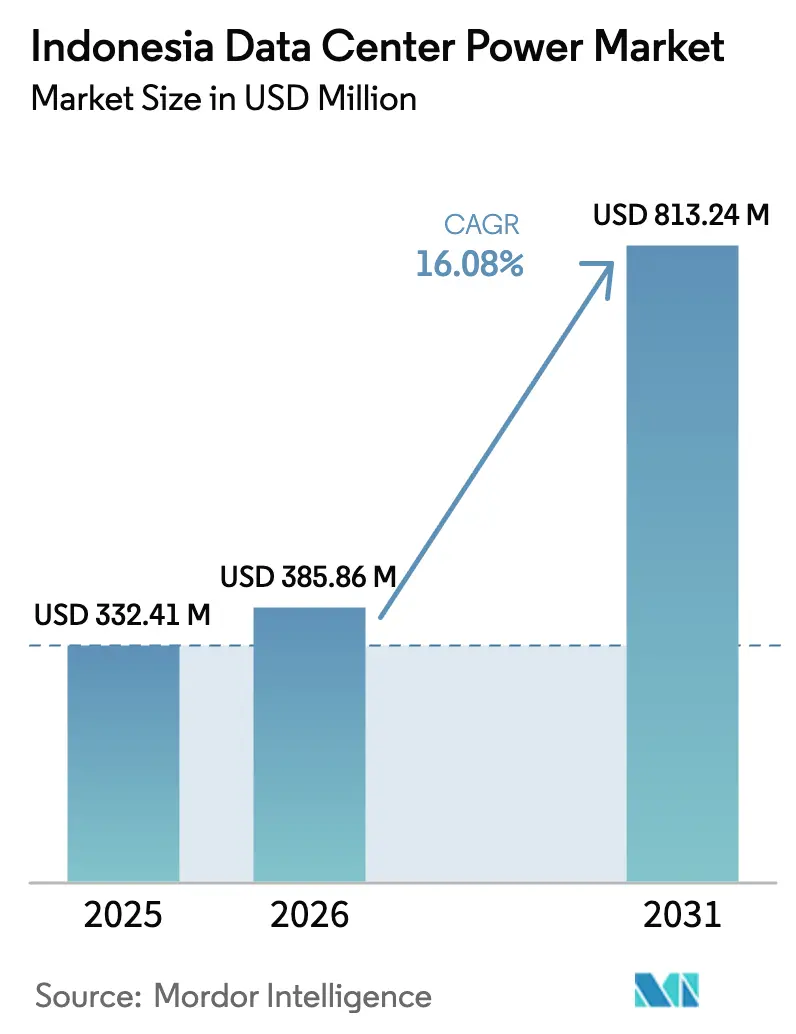

| Taille du marché de l'année de base (2025) | 332.41 Millions de dollars américains |

| Taille du Marché (2026) | 385.86 Millions de dollars américains |

| Taille du Marché (2031) | 813.24 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 16.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Indonésie par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données en Indonésie était évaluée à 332,41 millions USD en 2025 et devrait progresser de 385,86 millions USD en 2026 pour atteindre 813,24 millions USD d'ici 2031, à un TCAC de 16,08 % durant la période de prévision (2026-2031). Les ajouts de capacité menés par les opérateurs hyperscale et de colocation, une impulsion politique renforcée en faveur de la souveraineté des données, et des développements agressifs d'énergies renouvelables se combinent pour créer l'une des opportunités d'infrastructure électrique les plus dynamiques d'Asie du Sud-Est. Le déploiement rapide de salles de 20 à 30 MW, une évolution nationale vers une efficacité d'utilisation de l'énergie (PUE) plus faible, et de nouveaux approvisionnements en électricité liés à des critères de durabilité ont déjà commencé à remodeler les stratégies des fournisseurs autour d'alimentations sans interruption (ASI) haute efficacité, d'unités de distribution d'alimentation (PDU) intelligentes et de systèmes de secours de nouvelle génération. Les opérateurs capables d'associer des conceptions modulaires à une alimentation renouvelable garantie bénéficient désormais d'un avantage concurrentiel clair, notamment à Java, Batam et dans d'autres points d'atterrissage côtiers où la connectivité par câbles sous-marins et la disponibilité du réseau électrique s'alignent. Des risques d'exécution persistent sous la forme d'écarts de stabilité du réseau en dehors de Java-Bali et des dépenses initiales élevées exigées par les niveaux de redondance de niveau IV, mais la direction générale des dépenses reste résolument expansionniste.

Principaux enseignements du rapport

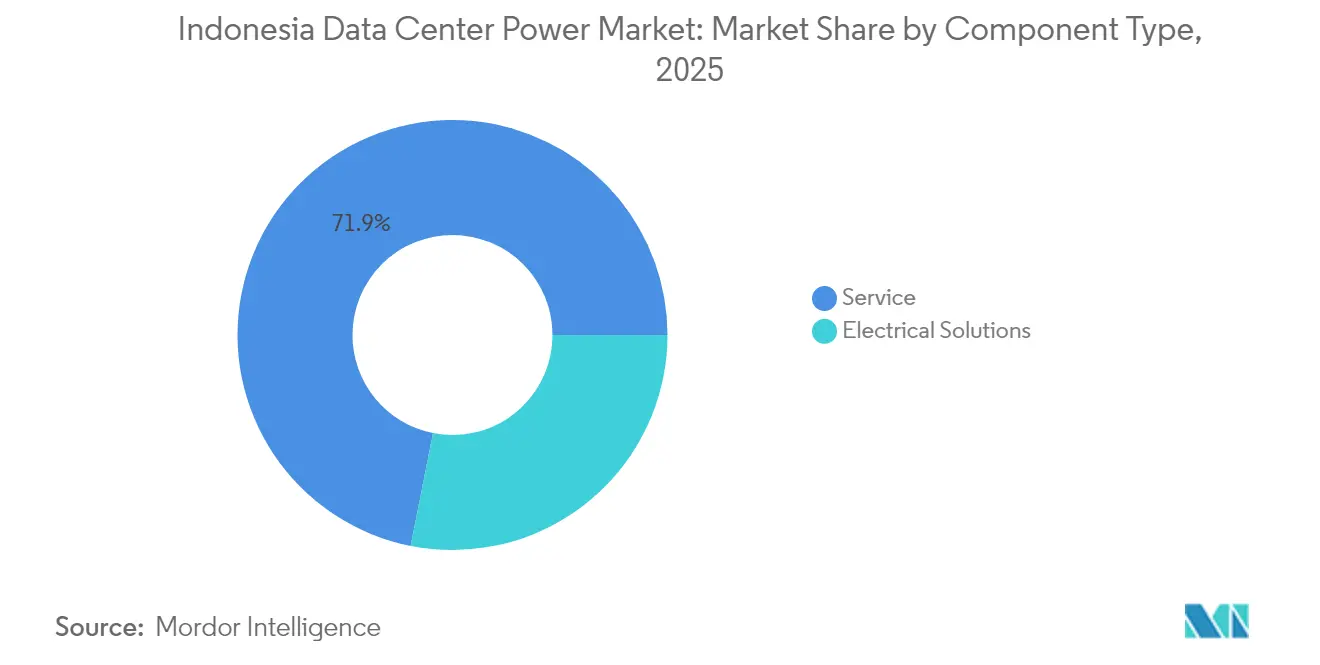

- Par composant, les systèmes ASI ont représenté 28,12 % de la part de marché de l'alimentation électrique des centres de données en Indonésie en 2025, tandis que les unités de distribution d'alimentation devraient afficher le TCAC le plus rapide de 17,85 % d'ici 2031

- Par type de centre de données, les fournisseurs de colocation ont dominé avec une part de revenus de 52,63 % en 2025 ; les fournisseurs hyperscale/de services cloud devraient se développer à un TCAC de 19,02 % jusqu'en 2031

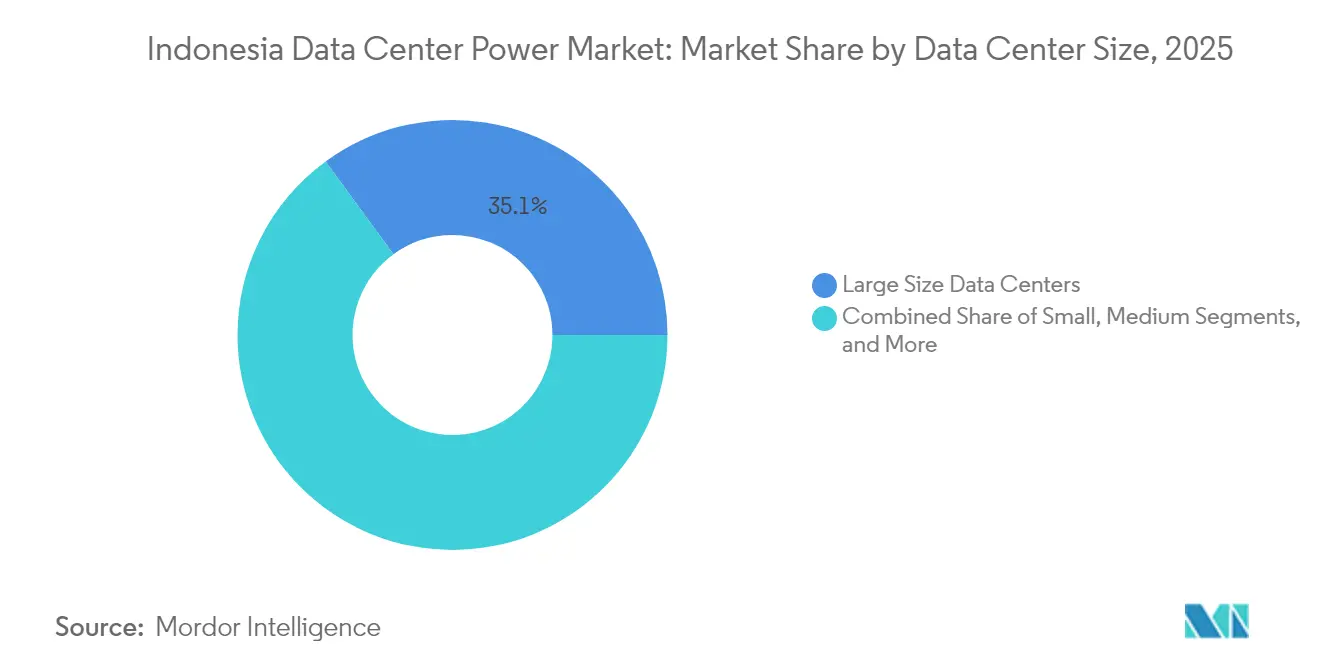

- Par taille de centre de données, les grandes installations représentaient 35,05 % de la taille du marché de l'alimentation électrique des centres de données en Indonésie en 2025 ; les méga-installations devraient croître à un TCAC de 19,34 % entre 2026 et 2031

- Par niveau, les installations de niveau III dominaient avec 49,88 % du marché en 2025, tandis que les déploiements de niveau IV devraient s'accélérer à un TCAC de 17,15 %

- ABB, Schneider Electric et Vertiv ont ensemble servi plus de 31,95 % de la capacité installée en ASI et PDU en 2025, reflétant un niveau de concentration modéré

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide des installations hyperscale et cloud | +4.2% | Corridor Java-Bali, en expansion vers Batam et Surabaya | Moyen terme (2 à 4 ans) |

| Impulsion gouvernementale en faveur des réglementations sur la souveraineté des données | +3.8% | National, avec un accent sur l'application à Jakarta et dans les grandes villes | Court terme (≤ 2 ans) |

| Nécessité de réduire le PUE et les dépenses d'exploitation énergétiques grâce à des conceptions efficaces | +2.1% | National, avec adoption précoce dans les installations de niveau III et supérieur | Long terme (≥ 4 ans) |

| Contrats d'achat d'électricité verte (PPA) de PLN dans le cadre de l'énergie verte en tant que service pour les centres de données | +1.9% | National, en priorité pour l'intégration au réseau Java-Bali | Moyen terme (2 à 4 ans) |

| Nouveaux atterrissages de câbles sous-marins augmentant la demande de résilience | +1.4% | Régions côtières, notamment Batam et Jakarta | Moyen terme (2 à 4 ans) |

| Baies AI/ML entraînant des mises à niveau de batteries haute densité | +2.1% | Grandes zones métropolitaines avec présence hyperscale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des installations hyperscale et cloud

Les opérateurs hyperscale ont fixé une base de référence radicalement plus élevée en matière de capacité et de densité. L'investissement de 500 millions USD de Tencent en plusieurs phases, le campus alimenté à 100 % par des énergies renouvelables de 500 MW de BDx, et le projet de 120 MW d'EdgeConneX à Jakarta financé par un prêt lié à la durabilité illustrent comment les campus individuels sont désormais spécifiés à 20 à 30 MW par salle plutôt que selon l'ancien format de 5 à 10 MW.[1]Data Center Dynamics Staff, "BDx Launches Renewable-Powered 500 MW AI Campus," datacenterdynamics.com Les empreintes plus grandes nécessitent des jeux de barres en anneau sophistiqués, des baies ASI en configuration 2N et des postes d'alimentation haute tension dimensionnés au-delà de 150 MVA, créant une demande immédiate pour des trains d'alimentation modulaires, des PDU à chemin de câbles et des batteries lithium-ion. Les investissements continuent de se concentrer à Java-Bali, mais commencent à déborder vers Batam, où les opérateurs recherchent un risque de catastrophes naturelles plus faible et un accès direct aux câbles sous-marins.

Impulsion gouvernementale en faveur des réglementations sur la souveraineté des données

La Réglementation gouvernementale n° 82 et les décrets successeurs imposent le stockage en pays pour les données stratégiques, ce qui incite les grands acteurs mondiaux du cloud à acquérir des terrains, à sécuriser des contrats d'achat d'électricité à long terme (PPA) et à s'engager sur des normes strictes de disponibilité et de sécurité.[2]Équipe éditoriale de Digiserve, "Understanding GR 82/2012 on Electronic Systems Data Localization," digiserve.co.id Quatre centres de données nationaux d'une capacité allant jusqu'à 40 MW chacun sont prévus pour être mis en service d'ici 2026, signalant une demande directe du secteur public pour des systèmes électriques hautement redondants.[3]South China Morning Post, "Indonesia to Build Four State-Owned National Data Centers," scmp.com L'obligation de PLN de garantir une alimentation électrique fiable et propre pour ces installations accélère l'approvisionnement en ASI interactives avec le réseau et en tableaux de distribution intelligents, tout en créant des incitations supplémentaires à se co-localiser avec des grappes de production d'énergie renouvelable.

Nécessité de réduire le PUE et les dépenses d'exploitation énergétiques grâce à des conceptions efficaces

Les objectifs d'efficacité énergétique sont passés de souhaitables à des mandats au niveau du conseil d'administration. L'obtention par EDGE DC de 100 % de certificats d'énergie renouvelable et l'installation du refroidissement liquide StatePoint ont permis de ramener le PUE en dessous de 1,3, prouvant que la réduction des dépenses d'exploitation peut justifier des dépenses d'investissement supérieures pour des redresseurs plus efficaces et des variateurs de vitesse. Les étagères de refroidissement liquide assisté par air de Delta Electronics offrant une densité 2,5 fois supérieure à la densité traditionnelle démontrent le lien direct entre l'innovation thermique et la conception des systèmes d'alimentation. Les fournisseurs capables de garantir des gains de PUE mesurables tout en maintenant les redondances de niveau III/IV bénéficient désormais d'un pouvoir de fixation des prix sur le marché de l'alimentation électrique des centres de données en Indonésie.

Contrats d'achat d'électricité verte (PPA) de PLN dans le cadre de l'énergie verte en tant que service pour les centres de données

Le portefeuille d'énergies renouvelables de 8 786 MW de PLN et le lancement de 21 centrales d'hydrogène vert positionnent le service public pour proposer de l'électricité propre groupée, des certificats et potentiellement des solutions de secours à l'hydrogène dans le cadre de contrats pluriannuels. La capacité de 102,6 MW prévue par Star Energy Geothermal illustre l'étendue des sources zéro carbone auxquelles les opérateurs de centres de données peuvent désormais accéder. Les conceptions doivent donc accommoder des alimentations renouvelables variables, favoriser une intégration plus étroite entre les onduleurs ASI et les contrôleurs de micro-réseaux, et créer un nouveau marché secondaire pour les systèmes de stockage d'énergie et les groupes électrogènes à piles à combustible.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour l'infrastructure électrique | -2.8% | National, affectant particulièrement les petits opérateurs | Court terme (≤ 2 ans) |

| Problèmes de stabilité du réseau en dehors de Java-Bali | -2.1% | Est de l'Indonésie, Sumatra, Sulawesi | Moyen terme (2 à 4 ans) |

| Volatilité des prix du GNL limitant l'adoption des générateurs à gaz | -1.6% | Zones avec accès limité au gaz de réseau | Moyen terme (2 à 4 ans) |

| Retard dans l'exécution des politiques d'énergies renouvelables et dans l'approvisionnement en certificats | -1.3% | Zones nationales de développement des énergies renouvelables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour l'infrastructure électrique

L'extension d'un campus hyperscale peut nécessiter entre 200 et 300 millions USD en tableaux de distribution, ASI et actifs de secours avant qu'un seul serveur ne soit installé. L'extension récente du campus de PT DCI illustre la courbe de dépenses initiales abrupte, tandis que la hausse des revenus de Rolls-Royce Power Systems en 2024 souligne comment la redondance haut de gamme impose des prix plus élevés. Les prêts liés à la durabilité offrent un soulagement, mais uniquement aux opérateurs capables de démontrer des trajectoires de réduction des émissions de carbone, ce qui élève effectivement la barre pour les nouveaux entrants.

Problèmes de stabilité du réseau en dehors de Java-Bali

En dehors du corridor principal, les enquêtes auprès des utilisateurs finaux enregistrent des fréquences de pannes 2,6 à 3,9 fois plus élevées que les rapports des services publics, obligeant les opérateurs à surdimensionner la puissance de réserve et à investir dans des groupes électrogènes à autonomie prolongée. Les sites distants tels que Jayapura ou Kupang manquent encore d'interconnexions à haute capacité, rendant les systèmes de stockage d'énergie par batteries et les micro-réseaux essentiels mais coûteux - une contrainte qui freine le rythme de déploiement dans ces régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes ASI dominent tandis que les PDU accélèrent

Les systèmes ASI ont capturé 28,12 % de la part de marché de l'alimentation électrique des centres de données en Indonésie en 2025 grâce à la volatilité chronique du réseau et à la nécessité d'un basculement sans interruption. L'adoption du lithium-ion est en forte hausse, soutenue par la baisse des prix des cellules et de meilleures caractéristiques thermiques. Les unités de distribution d'alimentation, bien que moins importantes en valeur aujourd'hui, affichent le TCAC le plus rapide de 17,85 % à mesure que les utilisateurs hyperscale exigent un comptage au niveau des prises et une orchestration de charge pilotée par l'IA. La taille du marché de l'alimentation électrique des centres de données en Indonésie pour les PDU devrait dépasser 208,6 millions USD d'ici 2031, en croissance parallèle avec les déploiements de baies haute densité. Les groupes électrogènes restent essentiels en dehors de Java-Bali, mais les carburants à gaz plus propres et les carburants à hydrogène émergents remplacent déjà le diesel dans les nouveaux projets de niveau IV. Les systèmes de stockage d'énergie évoluent des banques ASI à courte durée vers des baies de batteries multi-heures soutenant l'intégration des énergies renouvelables, reflétant l'agenda plus large de décarbonisation du pays.

La couche de services - installation, mise en service et maintenance à long terme - représente une part croissante des dépenses totales à mesure que les configurations deviennent plus complexes. Le lancement du DELPHYS XM de Socomec illustre le pivot vers des modules compacts à haute puissance optimisés pour les architectures 2N, renforçant la prime accordée à la redondance économe en espace.

Par type de centre de données : la domination de la colocation face au défi hyperscale

Les fournisseurs de colocation détenaient 52,63 % de la part des revenus en 2025, bénéficiant des entreprises souhaitant éviter les dépenses d'investissement et des architectures multi-locataires qui maximisent l'utilisation de chaque kW. Pourtant, les fournisseurs hyperscale/de services cloud sont en voie d'atteindre un TCAC de 19,02 %, portés par les charges de travail IA et de mégadonnées qui justifient des campus dédiés. La taille du marché de l'alimentation électrique des centres de données en Indonésie attachée à la demande hyperscale devrait atteindre 583,7 millions USD d'ici 2031. La salle de 23 MW alimentée à 100 % par des énergies renouvelables d'EDGE2 à Jakarta illustre le bond de spécification : faible latence, haute densité et alimentation 100 % verte. Les sites d'entreprise et de périphérie restent pertinents pour la conformité juridictionnelle et les applications sensibles à la latence, en particulier dans les villes secondaires où la pénétration du haut débit est en hausse.

Par taille de centre de données : les méga-installations pilotent l'évolution de l'infrastructure

Les grands centres de données (10 à 40 MW) représentaient 35,05 % des dépenses de 2025, offrant une économie équilibrée pour une demande mixte entreprise et cloud. La catégorie méga (> 50 MW) se développe cependant à un TCAC de 19,34 % vers 2031, à mesure que les clusters d'entraînement IA et les nœuds cloud régionaux se co-localisent dans des campus consolidés. La capacité prévue de 221 MW du Nongsa Digital Park illustre comment le marché de l'alimentation électrique des centres de données en Indonésie pivote vers des constructions à l'échelle du campus qui exploitent les économies d'échelle dans l'interconnexion des sous-stations et le refroidissement. Les modules préfabriqués de fournisseurs tels que Delta permettent désormais de déployer des blocs incrémentaux de 1,7 MW dans des conteneurs de 40 pieds, réduisant le délai de construction et limitant le risque de phasage du capital.

Par niveau : la stabilité du niveau III rencontre l'innovation du niveau IV

Le niveau III commande encore 49,88 % de part de marché car il équilibre une disponibilité de 99,982 % avec un coût de redondance gérable. Les opérateurs visant des charges de travail IA, le trading financier ou des mandats du secteur public migrent vers le niveau IV, qui croît de 17,15 % par an. La taille du marché de l'alimentation électrique des centres de données en Indonésie pour les salles de niveau IV devrait dépasser 301,2 millions USD d'ici 2031, portée par une architecture d'alimentation à double chemin et des tableaux de distribution tolérants aux pannes. Les systèmes d'alimentation cinétique mtu de Rolls-Royce qui fournissent une ASI dynamique sans batteries trouvent leurs premiers adoptants parmi les constructeurs de niveau IV ayant besoin d'une alimentation ultra-propre tout en réduisant l'espace au sol.

Analyse géographique

Java-Bali reste le cœur battant du marché de l'alimentation électrique des centres de données en Indonésie. Les données de PLN montrent que 65,29 % des 45 095,19 MW de capacité installée du pays sont situés ici, soutenant la majeure partie des constructions hyperscale et de colocation. Jakarta à elle seule héberge plus de 70 % des baies actives actuelles, aidée par son intersection de fibres terrestres, de plusieurs câbles sous-marins et d'une grande clientèle d'entreprises. Batam est devenu le deuxième point chaud : le campus de 51 MW prévu par NeutraDC et le Nongsa Digital Park de 221 MW attestent de son attrait en tant que site à faible risque sismique, adjacent à Singapour, avec des coûts fonciers inférieurs et des liaisons réseau en amélioration.

Surabaya, Bandung et Pekanbaru illustrent la tendance naissante à la périphérie. L'expansion de Princeton Digital Group dans ces villes prouve que la demande des entreprises et les déploiements de services numériques gouvernementaux pousseront la capacité en dehors de Java-Bali dans les années à venir. Pourtant, la stabilité du réseau est à la traîne ; les opérateurs spécifient souvent des ASI à autonomie prolongée et une production sur site pour compenser les schémas de pannes locales. Les îles orientales telles que Sulawesi et la Papouasie restent des perspectives à plus long terme, contraintes par une infrastructure de transmission limitée mais riches en ressources renouvelables inexploitées qui pourraient soutenir des centres de données centrés sur les micro-réseaux.

Le potentiel des énergies renouvelables dicte de plus en plus les décisions d'implantation. Les actifs géothermiques de Star Energy à Java Ouest et à Lampung, ainsi que les projets pilotes d'hydrogène vert de PLN, offrent des options d'électricité à faible teneur en carbone qui peuvent aider les opérateurs à atteindre leurs engagements de zéro émission nette sans acheter de certificats offshore. Les régions capables de combiner ces ressources avec la disponibilité de fibres optiques dédiées et la stabilité sismique sont susceptibles d'attirer la prochaine vague d'investissements, élargissant l'empreinte géographique du marché de l'alimentation électrique des centres de données en Indonésie au-delà de son noyau traditionnel.

Paysage concurrentiel

Le marché de l'alimentation électrique des centres de données en Indonésie est modérément concentré. ABB, Schneider Electric, Vertiv et Eaton fournissent ensemble 32 % des expéditions primaires d'ASI, de tableaux de distribution et de PDU, en s'appuyant sur leur échelle de fabrication mondiale et leurs vastes écosystèmes de services. Ces acteurs historiques regroupent systématiquement des conseils en conception, une surveillance à distance et des pièces de rechange sur tout le cycle de vie, érigeant des barrières pour les entrants plus petits. Delta Electronics a gagné des parts grâce à des étagères d'alimentation modulaires et optimisées par l'IA, tandis que l'acquisition de Kinolt par Rolls-Royce a renforcé sa présence dans les ASI dynamiques et les groupes électrogènes à gaz, des segments où les concurrents locaux manquent de sites de référence comparables.

La durabilité est désormais le différenciateur critique. Les fournisseurs capables de documenter des réductions de PUE mesurables et d'intégrer une préparation aux énergies renouvelables dans leurs feuilles de route produits obtiennent le statut de fournisseur privilégié pour les appels d'offres hyperscale. La plateforme EcoStruxure de Schneider Electric et la suite Trellis de Vertiv démontrent comment les logiciels intégrés peuvent optimiser l'efficacité de la distribution d'alimentation, fournissant des données que les investisseurs exigent de plus en plus lors des audits environnementaux, sociaux et de gouvernance (ESG). Les assembleurs locaux ont répondu en s'associant à des marques internationales pour le transfert de technologie, notamment autour des batteries lithium-ion et des systèmes de disjoncteurs intelligents.

L'accent sur l'innovation s'est déplacé vers l'hydrogène et le stockage de longue durée. Rolls-Royce, Cummins et Caterpillar ont chacun lancé des groupes électrogènes pilotes prêts à l'hydrogène, anticipant la montée en puissance de l'hydrogène vert en Indonésie. De petites entreprises de niche ciblent des contrôleurs de micro-réseaux spécifiques à la périphérie qui intègrent l'énergie solaire et le stockage par batteries dans un ensemble prêt à l'emploi. Dans l'ensemble, l'intensité concurrentielle est en hausse, mais les acteurs historiques conservent leur levier grâce à leur base installée, à la confiance dans leur marque et à leurs réseaux de maintenance que les nouveaux entrants peinent à reproduire.

Leaders du secteur de l'alimentation électrique des centres de données en Indonésie

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd

Eaton Corporation plc

Cummins Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : PT PLN a inauguré 21 centrales d'hydrogène vert à travers l'Indonésie, ajoutant 199 tonnes de capacité de production annuelle et ouvrant une voie potentielle pour le secours à l'hydrogène dans les centres de données.

- Janvier 2025 : Le président Prabowo Subianto a inauguré 37 projets d'électricité totalisant 3 222,75 MW, avec 72 000 milliards de roupies investis dans les énergies renouvelables et la transmission, bénéficiant directement à la future implantation des centres de données.

- Janvier 2025 : PT PLN a enregistré une hausse de 500 % de l'électricité vendue aux stations de recharge pour véhicules électriques pendant la période des fêtes, soulignant l'élasticité du réseau pour les grandes charges supplémentaires.

- Décembre 2024 : DCI Indonesia a achevé le gros-œuvre d'un nouveau campus à Jakarta, étendant la capacité pour suivre la demande hyperscale et déployant un refroidissement liquide de nouvelle génération.

- Novembre 2024 : Tencent a alloué 500 millions USD à l'expansion des centres de données en Indonésie, confirmant un appétit hyperscale soutenu pour la capacité locale.

- Octobre 2025 : Tencent a alloué 500 millions USD à l'expansion des centres de données en Indonésie, confirmant un appétit hyperscale soutenu pour la capacité locale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous définissons le marché indonésien de l'alimentation électrique des centres de données comme la valeur annuelle générée dans le pays par la distribution d'électricité et les systèmes de sauvegarde, à savoir les onduleurs, les unités PDU, les générateurs (diesel, gaz et pile à hydrogène), les appareillages de commutation, les commutateurs de transfert, les panneaux d'alimentation à distance et les solutions de stockage d'énergie sur site qui maintiennent les salles de données en ligne et dans le cadre d'une redondance de la conception. Selon Mordor Intelligence, les services liés à l'installation, à la mise en service et à la maintenance périodique sont également pris en compte car les clients les achètent en même temps que le matériel.

Exclusion du champ d'application : Les équipements de refroidissement, les baies informatiques, les dépenses de construction et les ventes de services publics hors site sont exclus de notre base de référence.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes ASI

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à piles à combustible à hydrogène

- Unités de distribution d'alimentation

- Tableaux de distribution

- Commutateurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/de services cloud

- Fournisseurs de colocation

- Centre de données d'entreprise et de périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de grande taille

- Méga centres de données

- Par niveau

- Niveaux I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé les ingénieurs des installations de colocation de Jakarta et de Batam, les distributeurs d'équipements électriques et les responsables gouvernementaux chargés de superviser la politique de localisation des données. Les discussions ont permis de valider les taux d'utilisation, les préférences en matière de redondance et les calendriers probables de mise en service, comblant ainsi les lacunes laissées par les statistiques publiques avant la triangulation finale.

Recherche documentaire

Nos analystes ont commencé par utiliser des ensembles de données ouvertes provenant de Badan Pusat Statistik, du ministère de l'énergie et des ressources minérales, des plans d'approvisionnement annuels de PLN et de l'association indonésienne des fournisseurs d'accès à Internet afin de déterminer la capacité actuelle du réseau, le trafic de données et les tendances de la demande d'électricité. Nous avons ensuite triangulé ces séries avec les signaux régionaux de l'Agence internationale de l'énergie, le traqueur d'électricité des centres de données de l'ANASE d'Ember et les codes d'expédition douaniers qui isolent les importations d'onduleurs et de générateurs. Les documents déposés par les entreprises, les dossiers des investisseurs et la presse réputée ont également ajouté des indices sur l'AEP et le pipeline.

Pour enrichir les chiffres, nous avons fait appel à D&B Hoovers pour les données financières des fournisseurs et à Dow Jones Factiva pour les alertes sur les projets, ce qui nous a permis de nous tenir au courant des annonces concernant les campus à grande échelle. Cette liste est illustrative et non exhaustive ; de nombreuses autres sources ont permis de vérifier et de clarifier les données.

Dimensionnement du marché et prévisions

Une construction descendante commence par la charge informatique installée (MW) et le PUE typique pour reconstruire la consommation électrique annuelle, qui est ensuite tarifée à l'aide de tarifs mixtes et de courbes de coût moyen du matériel. Les récapitulatifs des fournisseurs concernant les kVA des onduleurs expédiés et les ASP des générateurs échantillonnés, multipliés par le volume, servent de points d'ancrage ascendants pour ajuster les totaux. Les variables clés comprennent les nouveaux MW hyperscale, la redondance moyenne (N+1 vs 2N), la progression des tarifs des services publics, l'investissement direct étranger dans l'infrastructure numérique et les engagements en matière de part d'énergie renouvelable. Une régression multivariée projette chaque facteur jusqu'en 2030, et une analyse de scénario met entre parenthèses l'impact positif des charges de travail liées à l'IA. Les lacunes dans les données sur les volumes des fournisseurs sont comblées par des moyennes pondérées provenant des douanes et des entretiens primaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des systèmes indépendants de suivi du MW, puis un analyste principal examine les hypothèses. Les rapports sont actualisés chaque année, avec des révisions intermédiaires si une nouvelle politique ou un grand projet déclenche une nouvelle exécution, de sorte que les clients reçoivent le dernier point de vue validé.

Pourquoi la ligne de base de l'alimentation électrique du centre de données de Mordor en Indonésie commande la fiabilité

Les estimations publiées divergent parce que les entreprises mélangent différentes catégories d'infrastructures, appliquent des échelles de prix uniques et procèdent à des mises à jour à des rythmes différents.

Les principaux facteurs d'écart comprennent une portée plus large qui englobe les dépenses de refroidissement ou de construction complète, des modèles fondés sur le coût d'investissement global plutôt que sur le chiffre d'affaires annuel, et des hypothèses agressives ou prudentes de développement à grande échelle qui n'ont pas été testées avec des répondants sur le terrain.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 332,4 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 347,8 MILLIONS D'USD (2024) | Conseil régional A | Exclut les services, applique l'ASP global sans ajustements tarifaires locaux. |

| USD 2,39 B (2024) | Journal professionnel B | Capture l'ensemble des investissements dans les centres de données, et pas seulement les revenus liés à l'équipement électrique |

| 1,45 MILLIARD DE DOLLARS AMÉRICAINS (2023) | Conseil mondial C | Combine l'énergie avec le refroidissement et la construction d'installations, enquête d'une année sans cycle de mise à jour. |

Ces comparaisons montrent que notre sélection rigoureuse du champ d'application, nos variables actualisées chaque année et nos deux étapes de validation donnent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent retracer et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'alimentation électrique des centres de données en Indonésie ?

Le marché est évalué à 385,86 millions USD en 2026 et devrait s'étendre à 813,24 millions USD d'ici 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les unités de distribution d'alimentation devraient croître à un TCAC de 17,85 % grâce à la demande croissante de distribution d'alimentation intelligente et haute densité dans les environnements IA et hyperscale.

Pourquoi Batam attire-t-elle de nouveaux investissements dans les centres de données ?

Batam offre une proximité avec les hubs réseau de Singapour, un risque sismique plus faible et une solidité croissante du réseau, ce qui en fait un emplacement secondaire attrayant pour les constructions hyperscale.

Comment les objectifs de durabilité influencent-ils les choix de systèmes d'alimentation ?

Les opérateurs privilégient désormais les ASI et les générateurs capables d'intégrer les énergies renouvelables et de fournir des améliorations de PUE mesurables, les contrats d'achat d'électricité verte de PLN accélérant cette évolution.

Quelle est la principale contrainte à la croissance du marché ?

Les dépenses d'investissement initiales élevées pour l'infrastructure électrique de niveau IV restent le principal frein, en particulier pour les nouveaux entrants sans références en matière de financement ESG éprouvé.

Quel niveau connaît la croissance la plus rapide ?

Les installations de niveau IV devraient croître à un TCAC de 17,15 % à mesure que les charges de travail IA et financières critiques exigent une disponibilité de 99,995 % et une tolérance totale aux pannes.

Dernière mise à jour de la page le: