Taille et part du marché de l'alimentation électrique des centres de données au Nigeria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

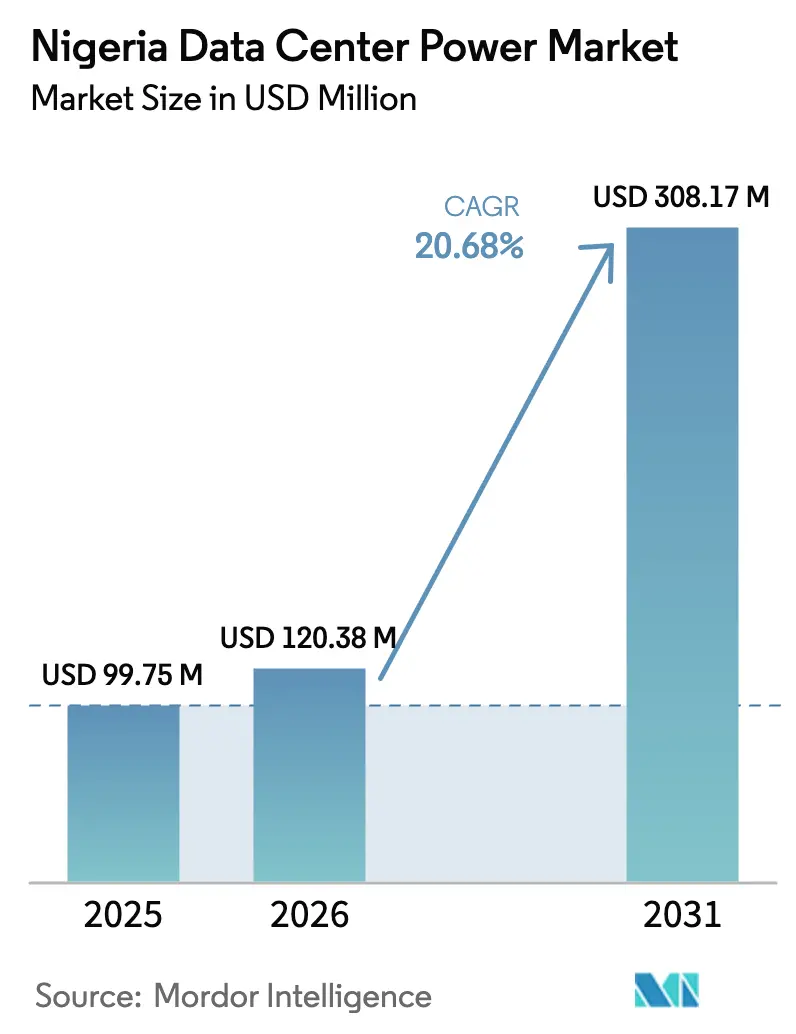

| Taille du marché de l'année de base (2025) | 99.75 Millions de dollars américains |

| Taille du Marché (2026) | 120.38 Millions de dollars américains |

| Taille du Marché (2031) | 308.17 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 20.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données au Nigeria par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données au Nigeria a été évaluée à 99,75 millions USD en 2025 et devrait croître de 120,38 millions USD en 2026 pour atteindre 308,17 millions USD d'ici 2031, à un TCAC de 20,68 % au cours de la période de prévision (2026-2031). L'accélération des investissements découle de la Politique et stratégie nationale d'économie numérique 2020-2030, qui élève les centres de données au statut d'infrastructure critique. Les opérateurs font face à une moyenne annuelle de 4 600 minutes de pannes de réseau, bien au-dessus des références mondiales, ce qui les contraint à une forte dépendance aux systèmes de secours. La croissance se concentre sur les plateformes d'alimentation sans interruption intelligentes, les générateurs à gaz et les micro-réseaux renouvelables modulaires qui compensent les coûts du diesel. Les incitations politiques, l'adoption croissante du cloud et les densités de rack pilotées par l'IA dépassant 40 kW soutiennent la demande à long terme en équipements d'alimentation électrique à Lagos, Abuja et dans les sites périphériques émergents. L'avantage concurrentiel repose de plus en plus sur les partenariats locaux, l'intégration des énergies renouvelables et les déploiements modulaires conformes au Niveau IV.

Principaux points à retenir du rapport

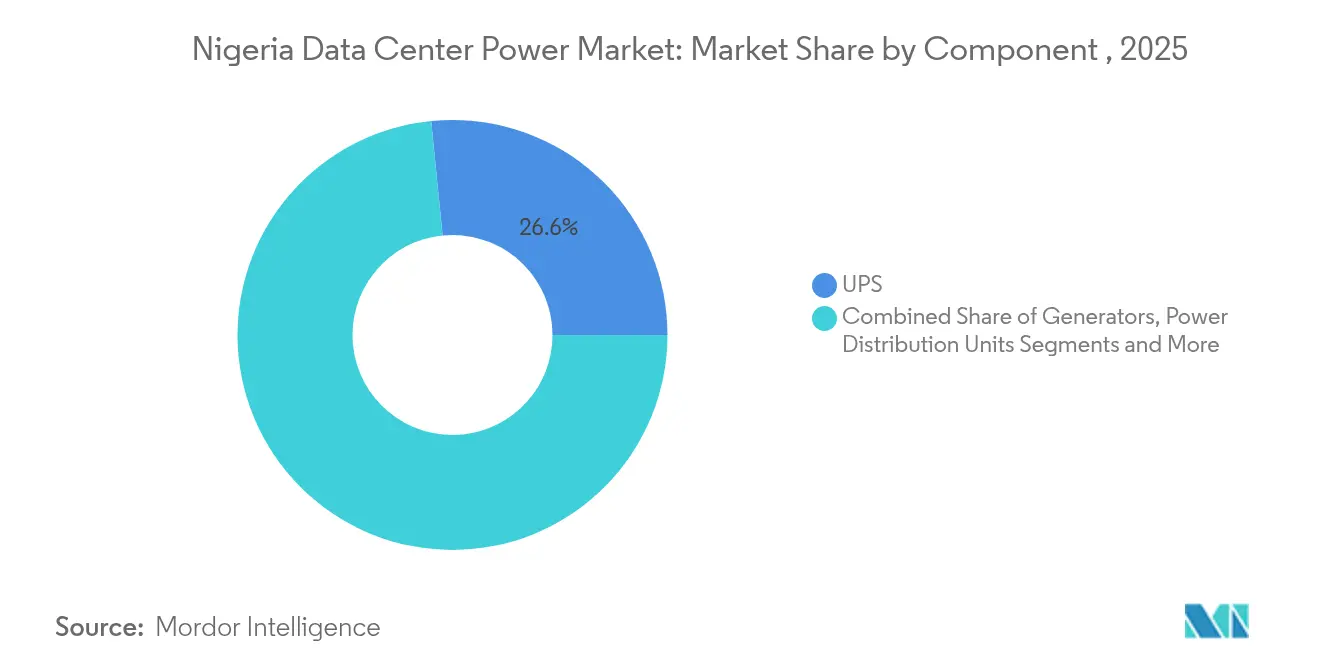

- Par composant, les systèmes d'alimentation sans interruption (ASI) ont représenté 26,58 % de la part du marché de l'alimentation électrique des centres de données au Nigeria en 2025, tandis que les unités de distribution d'alimentation devraient se développer à un TCAC de 23,85 % jusqu'en 2031.

- Par type de centre de données, les installations de colocation ont détenu 51,12 % de la taille du marché de l'alimentation électrique des centres de données au Nigeria en 2025 ; les fournisseurs hyperscale/de services cloud enregistrent le TCAC projeté le plus rapide à 24,55 % jusqu'en 2031.

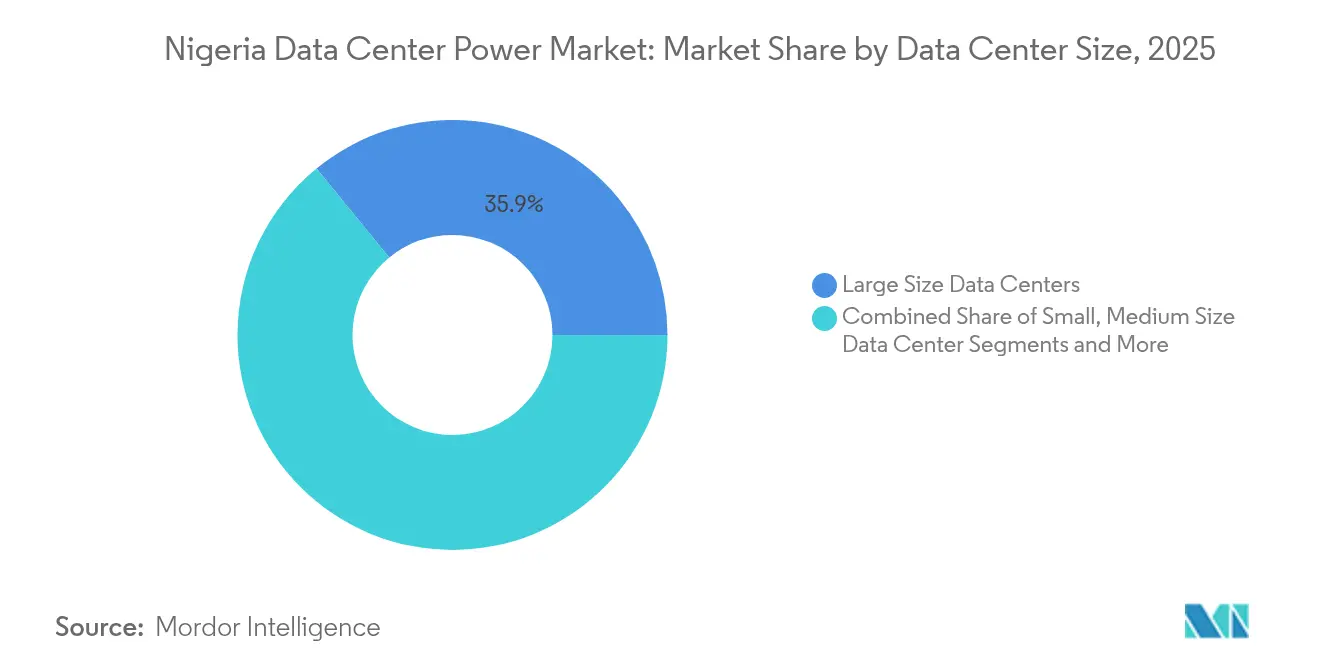

- Par taille de centre de données, les grandes installations ont représenté 35,90 % de la taille du marché de l'alimentation électrique des centres de données au Nigeria en 2025, tandis que les méga centres de données devraient croître à un TCAC de 27,9 %.

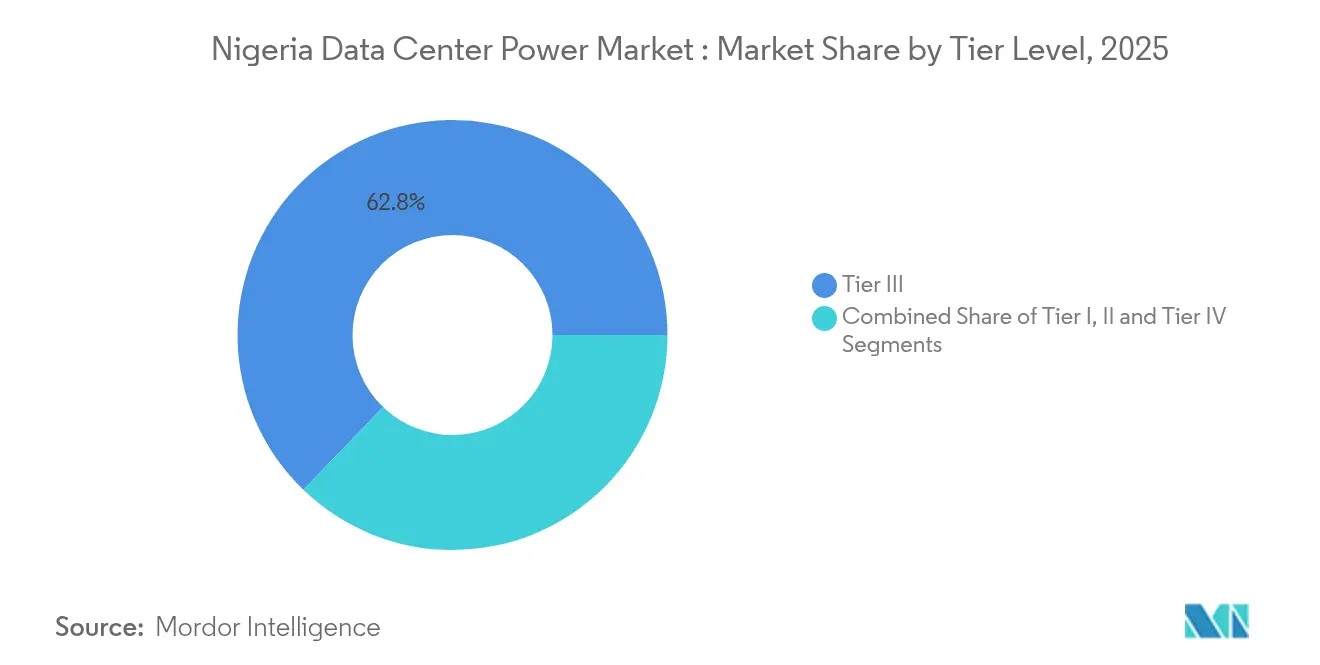

- Par niveau, les sites de Niveau III ont capturé 62,80 % de la part du marché de l'alimentation électrique des centres de données au Nigeria en 2025, et les installations de Niveau IV progressent à un TCAC de 28,96 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données au Nigeria

Analyse de l'impact des moteurs*

| Moteur | Impact (~)% sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des méga centres de données et du cloud computing | +6.2% | National, concentré à Lagos et Abuja | Moyen terme (2-4 ans) |

| Demande croissante de réduction des coûts opérationnels | +4.8% | National, avec accent sur les zones industrielles | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les infrastructures numériques et exonérations fiscales | +3.5% | National, axé sur les zones économiques spéciales | Long terme (≥ 4 ans) |

| Hausse du trafic de données mobiles et déploiement de la 5G | +2.9% | Centres urbains, s'étendant aux villes secondaires | Moyen terme (2-4 ans) |

| Déploiement de micro-réseaux d'énergie renouvelable pour les campus de centres de données | +2.1% | National, avec priorité aux zones sous-alimentées par le réseau | Long terme (≥ 4 ans) |

| Émergence de sites périphériques dans les régions productrices de pétrole et de gaz | +1.8% | Delta du Niger, corridors de Port Harcourt et Warri | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des méga centres de données et du cloud computing

Les hyperscaleurs redéfinissent le marché de l'alimentation électrique des centres de données au Nigeria en passant de salles de 5-10 MW à des campus de 100 MW conçus pour les charges de travail d'intelligence artificielle. Les constructions optimisées par l'IA de Microsoft et le projet de 1 400 baies de Niveau IV de MTN Nigeria illustrent la demande de densités d'alimentation dépassant 40 kW par baie. Cette transition stimule l'achat de blocs ASI modulaires, d'unités de distribution d'alimentation (UDP) alimentées par gaine bus et de feeders redondants 33 kV qui maintiennent une disponibilité de 99,995 %. À mesure que les baies haute densité se multiplient, les logiciels intelligents de distribution d'alimentation équilibrent les charges hétérogènes entre batterie, réseau et micro-réseaux à gaz sur site, garantissant des opérations à tolérance de pannes. Les partenaires de la chaîne d'approvisionnement capables de préfabriquer des salles d'alimentation conformes au Niveau IV remportent désormais la majorité des contrats de méga-installations à Lagos et Abuja. Il en résulte une expansion soutenue à deux chiffres du marché de l'alimentation électrique des centres de données au Nigeria tout au long de la période de prévision.

Demande croissante de réduction des coûts opérationnels

Le diesel représente jusqu'à 70 % de l'OPEX de l'alimentation de secours, incitant les opérateurs à se diversifier vers des solutions à gaz, solaires et sur batteries qui réduisent considérablement les dépenses en carburant. Le projet de production à gaz de 5 MW d'Aggreko pour MTN Nigeria a réduit les coûts énergétiques de 40 % par rapport aux groupes diesel. [1]Aggreko Plc, "Aggreko and MTN Nigeria Cut Fuel Costs with 5 MW Gas Solution", aggreko.com Les outils de maintenance prédictive réduisent davantage les visites de service et prolongent la durée de vie des composants, tandis que les accords d'achat d'énergie (PPA) couplant solaire et stockage protègent les budgets contre la volatilité des prix des combustibles fossiles. Cette économie contraint à une refonte du dimensionnement des générateurs, de l'autonomie des ASI et des chimies de batteries dans l'ensemble du marché de l'alimentation électrique des centres de données au Nigeria. Les fournisseurs qui proposent des tableaux de commutation hybrides et des plateformes de gestion de l'énergie basées sur le cloud bénéficient d'avantages évidents en matière de leadership par les coûts.

Incitations gouvernementales pour les infrastructures numériques et exonérations fiscales

Le Plan national de développement 2021-2025 et les régimes ciblés de zones économiques spéciales accordent des importations en franchise de droits, un amortissement accéléré et des exonérations fiscales pluriannuelles aux projets de centres de données qualifiés. [2]Ministère fédéral des finances "Plan de développement national 2021-2025", finance.gov.ng La localisation obligatoire des données pour les charges de travail bancaires et de télécommunications garantit une nouvelle demande de capacité, soutenant l'investissement dans les systèmes ASI, les tableaux de commutation moyenne tension et les chaînes de batteries lithium-ion. La continuité des incitations sur l'horizon du plan sous-tend la confiance dans les achats à long cycle pour les fabricants d'équipements d'origine (OEM) et les contractants en ingénierie, approvisionnement et construction (EPC) actifs sur le marché de l'alimentation électrique des centres de données au Nigeria. Les entreprises qui s'alignent sur les règles de localisation et les quotas d'énergie renouvelable obtiennent des approbations accélérées et des servitudes de raccordement au réseau.

Hausse du trafic de données mobiles et déploiement de la 5G

Les sites 5G consomment 3 à 4 fois plus d'énergie que la 4G et nécessitent un raccordement dorsale à latence inférieure à 10 ms vers les nœuds périphériques. Les attributions de spectre du Nigeria à MTN Nigeria et Mafab déclenchent la construction de milliers de petites cellules, chacune nécessitant des unités ASI compactes, des convertisseurs DC-DC et des unités de distribution d'alimentation (UDP) avec télésurveillance. [3]American Tower, "Backup Power Solutions", americantower.com Les centres de données périphériques regroupés près des stations de base reposent sur des systèmes hybrides batterie-générateur intégrés pour maintenir les sites non gardiennés en ligne lors des creux de tension du réseau. Cette topologie distribuée étend le marché de l'alimentation électrique des centres de données au Nigeria au-delà des villes de premier rang vers les centres urbains secondaires, stimulant la demande de tableaux de commutation blindés et de micro-onduleurs compatibles solaire.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~)% sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'installation et de maintenance | -3.2% | National, aigu dans les villes secondaires | Court terme (≤ 2 ans) |

| Réseau national peu fiable et pannes fréquentes | -2.8% | National, grave dans les zones non urbaines | Moyen terme (2-4 ans) |

| Volatilité des prix du diesel entraînant une incertitude sur l'OPEX | -2.1% | National, concentré dans les installations dépendantes du diesel | Court terme (≤ 2 ans) |

| Contraintes sur l'approvisionnement intérieur en gaz pour la production sur site | -1.5% | National, axé sur les installations dépendantes du gaz | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et de maintenance

Les infrastructures d'alimentation électrique complètes représentent 30 à 40 % des budgets de construction nigérians. Les cadres ASI importés, les équipements anti-explosion et les batteries lithium-ion exposent les projets aux fluctuations des taux de change et à des délais de livraison de 6 à 12 mois. Les coûts de maintenance augmentent, les techniciens certifiés restant rares, ce qui impose des contrats de support coûteux faisant appel à des experts extérieurs. Ces obstacles limitent les nouveaux entrants plus modestes et ralentissent les déploiements dans les métropoles secondaires. Par conséquent, les salles d'alimentation conteneurisées modulaires livrées pré-testées gagnent du terrain sur le marché de l'alimentation électrique des centres de données au Nigeria, réduisant la main-d'œuvre sur site jusqu'à 50 %.

Réseau national peu fiable et pannes fréquentes

Le réseau électrique du Nigeria a enregistré 46 effondrements de système entre 2017 et 2023, exposant les équipements aux affaissements de tension et à une usure accélérée. Les opérateurs surdimensionnent les générateurs et les capacités ASI, générant des inefficacités en capital tout en gonflant l'OPEX. Les transformateurs de conditionnement de tension, les filtres harmoniques et les commutateurs à transfert rapide deviennent obligatoires, augmentant les coûts de la nomenclature (BOM) pour chaque nouvelle installation. Tant que les réformes du réseau n'avanceront pas, la surcapacité pour la redondance restera un frein structurel au TCAC du marché de l'alimentation électrique des centres de données au Nigeria.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes ASI sont en tête malgré l'accélération des unités de distribution d'alimentation

Les plateformes ASI ont capturé 26,58 % de la taille du marché de l'alimentation électrique des centres de données au Nigeria en 2025, soulignant leur rôle dans la régulation de la tension et la commutation instantanée lors d'une perte de réseau. Les chaînes de batteries lithium-ion dominent désormais les nouvelles commandes d'ASI, doublant la durée de vie en cycles tout en réduisant l'encombrement par rapport aux alternatives VRLA. Parallèlement, les unités de distribution d'alimentation (UDP) intelligentes sont les plus rapides à progresser avec un TCAC de 23,85 %, portées par les compteurs au niveau du rack et l'analyse des circuits de dérivation qui alignent la consommation d'énergie sur les pics de charge de travail d'intelligence artificielle. La demande de générateurs reste solide, mais la diversification des carburants remodèle le mix vers des groupes électrogènes à gaz qui réduisent l'exposition au diesel. Les projets pilotes précoces impliquant des systèmes de secours à pile à combustible à hydrogène, tels que la collaboration de Vertiv avec Ballard, laissent entrevoir de futurs changements sur le marché de l'alimentation électrique des centres de données au Nigeria.

L'écosystème de services se développe en parallèle : les logiciels de maintenance prédictive, le conseil en analyse harmonique et les packages EPC clés en main représentent désormais une part croissante des revenus. Les fournisseurs proposant des modèles intégrés de conception-installation-maintenance commandent des marges premium, surtout lorsqu'ils sont associés à des tableaux de bord de télésurveillance qui réduisent les visites sur site dans les régions sous-alimentées par le réseau.

Par type de centre de données : la domination de la colocation mise à l'épreuve par la croissance hyperscale

Les opérateurs de colocation ont détenu 51,12 % de la part du marché de l'alimentation électrique des centres de données au Nigeria en 2025, bénéficiant des interconnexions neutres vis-à-vis des opérateurs et des économies multi-locataires. Le bilan de service ininterrompu de Rack Centre illustre la prime de fiabilité du segment. Les constructions hyperscale/cloud, cependant, évoluent plus rapidement à un TCAC de 24,55 % et accroissent la complexité de l'architecture d'alimentation avec des conceptions de campus de 100 MW. Les grappes d'entraînement d'intelligence artificielle exigent des températures d'allée chaude et des baies refroidies par liquide, ce qui nécessite des conceptions de gaines bus personnalisées et des modules ASI en rangée. Les installations d'entreprise et périphériques complètent le mix, portées par les nœuds d'analyse pétroliers et gaziers qui nécessitent des tableaux de commutation anti-explosion et des générateurs alimentés au gaz local.

La croissance dans tous les types renforce le marché de l'alimentation électrique des centres de données au Nigeria en tant qu'opportunité multimodale : les OEM doivent adapter leurs équipements aussi bien aux méga-campus qu'aux pods périphériques blindés. Les clauses réglementaires de localisation consolident davantage la demande parmi les acteurs nationaux de la colocation, tandis que les mandats de cloud souverain attirent les hyperscaleurs vers des constructions en coentreprise avec des fournisseurs d'accès Internet locaux.

Par taille de centre de données : les méga-installations propulsent l'expansion future

Les grands sites ont dominé les installations avec 35,90 % de la taille du marché de l'alimentation électrique des centres de données au Nigeria en 2025, mais les méga-installations afficheront un TCAC de 27,9 % à mesure que les hyperscaleurs consolident leurs capacités. Le campus planifié de 20 MW de MTN Nigeria et la construction de 7 200 m² à Lagos d'Open Access Data Centres illustrent l'élan à l'échelle méga. De telles empreintes nécessitent des raccordements au réseau 132 kV, des feeders de services publics doubles et des postes de commutation sectionnalisés pour satisfaire les accords de niveau de service (SLA) de disponibilité. La demande en énergie augmente de manière non linéaire, forçant l'investissement dans des alignements ASI à bus dynamique et des batteries de lissage de pointe.

Les petits et moyens sites restent pertinents pour les charges de travail périphériques et la colocation d'entreprise, notamment là où les contraintes immobilières et les exigences de latence coexistent. Les blocs d'alimentation conteneurisés permettent aux opérateurs d'ajouter progressivement 1 à 2 MW de capacité, maintenant l'efficacité du capital tout en desservant les villes secondaires émergentes.

Par niveau : les standards premium s'accélèrent malgré la prédominance du Niveau III

Les installations de Niveau III représentaient 62,80 % des installations en 2025, équilibrant les coûts et les attentes de disponibilité à 99,982 %. Néanmoins, les constructions de Niveau IV se développent à un TCAC de 28,96 %, catalysées par la conformité aux services financiers et les mandats de fiabilité du secteur pétrolier et gazier. La double certification de Niveau IV de Galaxy Backbone, réalisée via les modules préfabriqués de Huawei Technologies Co. Ltd, valide la viabilité du déploiement rapide du Niveau IV au Nigeria. La certification de niveau stimule une demande accrue pour les chaînes ASI redondantes, les générateurs exploités simultanément et les commutateurs à transition fermée.

Les audits de l'Uptime Institute imposent un examen rigoureux de la conception, stimulant l'innovation des OEM dans les micrologiciels ASI autodiagnostiques et les disjoncteurs intelligents qui signalent les métriques de temps moyen entre pannes (MTBF) en temps réel. À mesure que les opérateurs se font concurrence sur la différenciation des SLA, les fonctionnalités de Niveau IV telles que les chemins de distribution maintenables simultanément et les systèmes de contrôle à tolérance de pannes deviennent courants sur le marché de l'alimentation électrique des centres de données au Nigeria.

Analyse géographique

Le marché de l'alimentation électrique des centres de données au Nigeria se concentre fortement à Lagos, où la logistique portuaire, les stations d'atterrissage de fibres optiques et les pôles de services financiers se co-localisent. Les coûts élevés des terrains et l'instabilité du réseau contraignent les opérateurs de Lagos à adopter des systèmes hybrides générateurs à gaz et des installations solaires en toiture pour satisfaire les SLA de disponibilité à 100 %. Abuja suit en tant que pôle piloté par les politiques publiques, accueillant les charges de travail fédérales qui exigent la résidence des données sur le territoire national. La proximité des régulateurs accélère les autorisations, tandis que les agences gouvernementales imposent de plus en plus des standards minimaux de Niveau III aux fournisseurs d'hébergement.

Les marchés secondaires Port Harcourt, Kano et Ibadan émergent comme des sites périphériques alignés sur les corridors industriels. Les sites du Delta du Niger exploitent le gaz associé abondant pour une production sur site rentable, tandis que les États du nord optent pour des micro-réseaux à forte composante solaire en raison d'un ensoleillement élevé. L'installation appartenant à l'État de Benin City marque le premier déploiement gouvernemental décentralisé en dehors de Lagos et Abuja, soulignant la diversification géographique.

Paysage concurrentiel

La concurrence est modérément fragmentée, ABB Ltd, Schneider Electric SE et Vertiv Group Corp. fournissant des tableaux de commutation haut de gamme, des ASI et des salles d'alimentation préfabriquées aux côtés d'intégrateurs régionaux qui assurent des services sur site. Les acteurs mondiaux se différencient grâce aux UDP intelligentes et aux micro-réseaux d'énergie renouvelable intégrés qui répondent au fardeau des coûts du diesel au Nigeria. Par exemple, le projet pilote de secours à hydrogène de Vertiv Group Corp. signale une poussée vers des options de résilience zéro carbone.

Les intégrateurs de systèmes locaux se concentrent sur les contrats de maintenance, les projets de renouvellement des batteries et les déploiements de sites périphériques où une connaissance approfondie de la logistique et des régimes réglementaires est vitale. Les partenariats entre les OEM et les opérateurs de télécommunications tels que MTN Nigeria accélèrent la mise sur le marché des méga-campus, tandis que les coentreprises avec les majors pétroliers et gaziers stimulent les déploiements périphériques blindés. La priorité concurrentielle se concentre désormais sur la fourniture de services à cycle de vie complet - du financement à la télésurveillance - plutôt que sur les ventes d'équipements autonomes.

Leaders du secteur de l'alimentation électrique des centres de données au Nigeria

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corp. plc

Caterpillar Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Cassava Technologies a dévoilé des plans pour une usine d'intelligence artificielle à l'échelle africaine, intégrant les systèmes Nvidia dans les centres de données nigérians pour soutenir les charges de travail haute densité.

- Février 2025 : Schneider Electric SE a présenté les contacteurs TeSys Deca Advanced qui réduisent la consommation d'énergie et les émissions de CO₂ de 22 %, applicables aux chaînes d'alimentation des centres de données.

- Février 2025 : la NITDA a exhorté les centres de données nationaux à accroître leurs capacités, renforçant le soutien politique aux infrastructures locales.

- Janvier 2025 : Wärtsilä a accepté de fournir des équipements pour une nouvelle centrale à gaz nigériane visant à stabiliser l'alimentation électrique des opérateurs de centres de données.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nigérian de l'alimentation des centres de données comme la valeur de l'infrastructure électrique, des unités d'alimentation sans interruption, des générateurs diesel ou à gaz, des unités de distribution d'énergie, de l'appareillage de commutation, du câblage et des services de surveillance connexes installés dans les centres de données nouveaux et existants, neutres vis-à-vis des opérateurs, des entreprises, des centres de données de pointe, des centres de données à grande échelle et des centres de données gouvernementaux.

Exclusion du champ d'application : Les équipements de refroidissement, le matériel informatique, les outils DCIM uniquement logiciels et les travaux de génie civil sont exclus de cette évaluation.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes ASI

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'alimentation

- Tableaux de commutation

- Commutateurs de transfert

- Panneaux d'alimentation distants

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et assistance

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/de services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et périphériques

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de grande envergure

- Méga centres de données

- Par niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples entretiens et enquêtes de suivi avec des exploitants d'installations, des spécialistes OEM, des ingénieurs électriciens et des régulateurs de l'énergie à Lagos, Abuja, Port Harcourt et Kano nous ont aidés à valider les chiffres relatifs aux temps d'arrêt du réseau, les tendances en matière de densité des baies, les prix des générateurs et les marges sur les services typiques. Les informations fournies par les architectes hyperscale et les responsables régionaux de la colocation nous ont permis d'aligner les rampes d'utilisation et les scénarios de mélange de sources d'énergie renouvelables sur la réalité du terrain.

Recherche documentaire

Les analystes de Mordor ont recueilli des données de base à partir d'ensembles de données ouvertes publiées par des organismes tels que la Commission nigériane des communications, le Bureau national des statistiques, la Commission nigériane de régulation de l'électricité et l'Association des centres de données d'Afrique, ainsi que des documents commerciaux, des dossiers d'investisseurs, des registres d'expédition douanière et des revues d'ingénierie énergétique évaluées par des pairs. Nous avons ensuite enrichi ces données avec des statistiques sur le bouquet énergétique de l'Agence internationale de l'énergie et des rapports sur la fiabilité du réseau de la Transmission Company of Nigeria, avant de recouper les données financières des entreprises par le biais de D&B Hoovers, les flux d'informations de Dow Jones Factiva et le nombre d'expéditions de Volza. Un dernier balayage des gazettes gouvernementales, des résumés de brevets (Questel) et des portails de marchés publics a permis de clarifier la capacité des oléoducs et les droits d'importation. Cette liste est illustrative ; de nombreuses autres sources secondaires ont été examinées pour renforcer les hypothèses et vérifier les anomalies.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les plans de charge informatique nationaux et les dépenses moyennes par mégawatt en dépenses, qui sont ensuite vérifiées par des approximations ascendantes sélectionnées, telles que l'ASP échantillonné par composant multiplié par les volumes d'expédition à partir des registres d'importation. Les variables clés comprennent les ajouts annuels de capacité en MW, les minutes de disponibilité du réseau, l'indice du prix du diesel, la densité moyenne des baies et la part des déploiements d'onduleurs lithium-ion. Les prévisions combinent la régression multivariée et l'analyse de scénarios pour tenir compte de l'incertitude des prix des carburants et des politiques ; les valeurs aberrantes sont réconciliées grâce au retour d'information itératif d'experts. Les lacunes dans les données ascendantes, en particulier pour les constructions privées, sont comblées à l'aide de références régionales et de livraisons de fournisseurs divulguées.

Cycle de validation et de mise à jour des données

Les résultats des modèles font l'objet d'un examen à trois niveaux : contrôles automatisés des écarts, réconciliation par un analyste principal et actualisation avant publication en fonction des annonces de nouvelles installations ou de changements de politique. Les rapports sont entièrement mis à jour tous les douze mois, avec des correctifs intermédiaires lorsque des événements importants déclenchent notre système d'alerte.

Pourquoi la ligne de base de l'alimentation électrique du centre de données de Mordor au Nigéria mérite la confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de composants, des points de prix et des vitesses de rafraîchissement différents.

Les principaux facteurs d'écart sont les suivants : le coût des générateurs de secours est-il calculé à l'achat ou sur la base de la valeur du cycle de vie complet, le traitement des sites de niveau I et II, le calendrier de conversion des devises et la rapidité avec laquelle les analystes intègrent les contrats à grande échelle encore au stade du mémorandum.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 99,75 MIO USD (2025) | Renseignements sur le Mordor | - |

| 135 MILLIONS D'USD (2024) | Conseil régional A | exclut les constructions Tier IV, applique une hypothèse de densité de racks plus faible et une courbe d'inflation du diesel plus lente |

| 82,30 M USD (2024) | Association sectorielle B | ne prend en compte que les capacités mises en service, omet les projets annoncés et utilise les taux de change historiques |

Dans l'ensemble, la comparaison montre que le champ d'application équilibré de Mordor, le suivi en direct des projets et la cadence de mise à jour annuelle offrent un point médian fiable que les décideurs peuvent rattacher à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'alimentation électrique des centres de données au Nigeria ?

Il s'établit à 120,38 millions USD en 2026 et devrait croître pour atteindre 308,17 millions USD d'ici 2031

Quel composant capture la plus grande part de marché ?

Les systèmes ASI sont en tête avec 26,58 % de la part du marché de l'alimentation électrique des centres de données au Nigeria en 2025.

Comment les incitations gouvernementales influencent-elles l'investissement ?

Les exonérations fiscales, les importations en franchise de droits et l'amortissement accéléré réduisent les délais de retour sur investissement des projets, stimulant de nouvelles constructions dans les zones économiques spéciales.

Quel rôle joue l'énergie renouvelable dans les stratégies d'alimentation électrique des centres de données ?

Les micro-réseaux couplant solaire et stockage ainsi que les générateurs à gaz réduisent l'OPEX et diminuent la dépendance à l'approvisionnement volatile en diesel

Dernière mise à jour de la page le: