Taille et part du marché japonais de l'alimentation électrique des centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

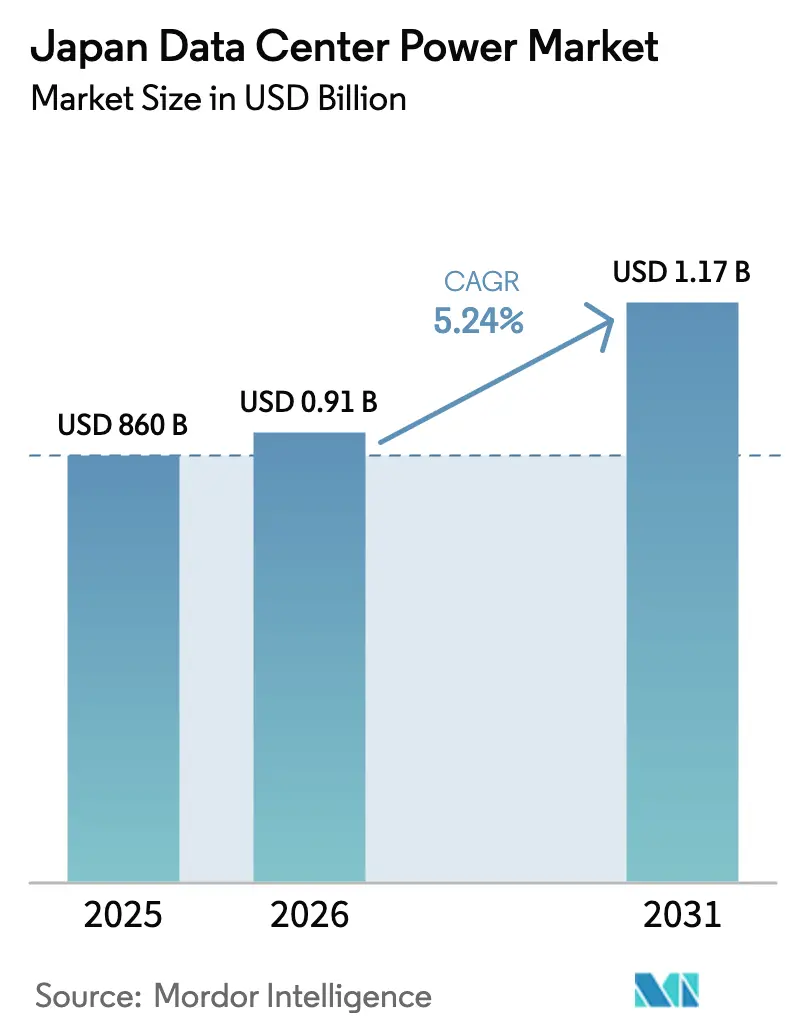

| Taille du marché de l'année de base (2025) | 860 Milliards de dollars |

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de l'alimentation électrique des centres de données par Mordor Intelligence

La taille du marché japonais de l'alimentation électrique des centres de données devrait croître de 860 millions USD en 2025 à 910 millions USD en 2026 et devrait atteindre 1,17 milliard USD d'ici 2031, à un TCAC de 5,24 % sur la période 2026-2031. Des stratégies axées prioritairement sur le cloud, des charges de travail liées à l'IA en hausse rapide et une impulsion soutenue en faveur d'opérations neutres en carbone se conjuguent pour stimuler la demande d'une infrastructure résiliente et économe en énergie. Le marché est également soutenu par de nouveaux atterrissages de câbles sous-marins qui élargissent les options de connectivité et stimulent l'investissement dans les villes côtières secondaires. Les campus hyperscale énergivores font passer la capacité moyenne des installations de 10 à 15 MW il y a trois ans à bien plus de 40 MW aujourd'hui, obligeant les opérateurs de réseaux à renforcer les réseaux locaux et poussant les exploitants vers la production d'énergie renouvelable sur site et les grands systèmes de batteries. La fragmentation du réseau entre l'est à 50 Hz et l'ouest à 60 Hz continue de compliquer les stratégies d'interconnexion, mais elle stimule de nouveaux partenariats axés sur les technologies de stockage indépendantes de la fréquence. Les Contrats d'Achat d'Énergie (PPA) d'entreprise signés par Google et Equinix en 2024-2025 marquent un tournant décisif vers des contrats d'approvisionnement en énergie renouvelable à long terme qui protègent les opérateurs contre la volatilité des tarifs des services publics.

Principaux enseignements du rapport

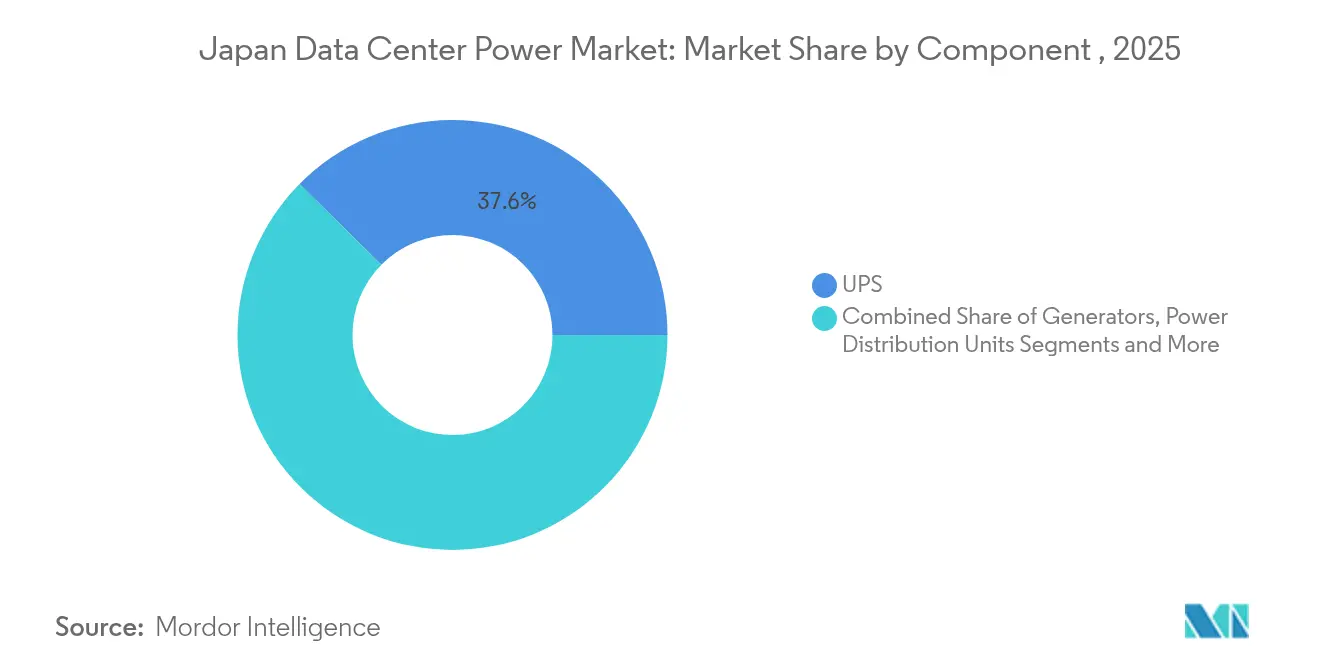

- Par composant, les systèmes d'alimentation sans interruption (ASI) ont dominé avec 37,60 % de la part du marché japonais de l'alimentation électrique des centres de données en 2025 ; les unités de distribution d'énergie (PDU) devraient se développer à un TCAC de 6,45 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation détenaient 60,95 % de la part du marché japonais de l'alimentation électrique des centres de données en 2025, tandis que les installations hyperscale/cloud enregistraient la croissance prévisionnelle la plus rapide à un TCAC de 7,85 %.

- Par taille de centre de données, les grandes installations représentaient 40,75 % de la taille du marché japonais de l'alimentation électrique des centres de données en 2025 ; la catégorie méga devrait croître à un TCAC de 8,02 % jusqu'en 2031.

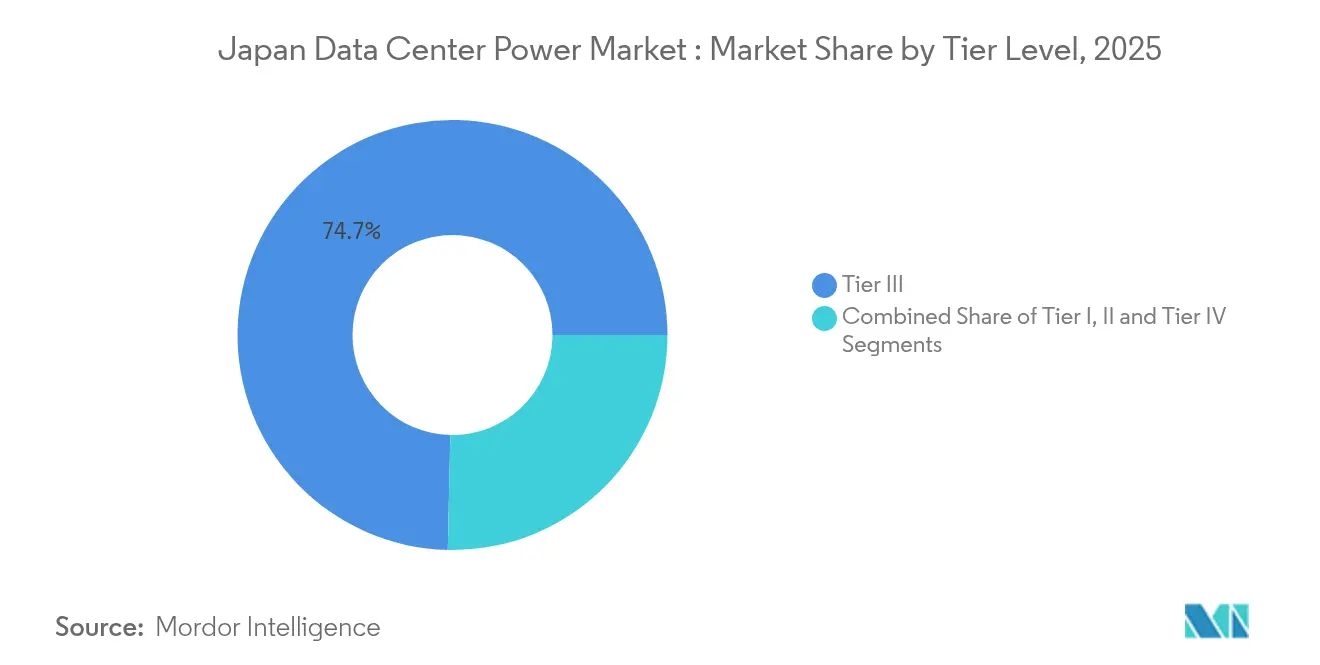

- Par niveau, le Niveau III a capté 74,65 % de la part des revenus de la taille du marché japonais de l'alimentation électrique des centres de données en 2025, tandis que le Niveau IV progresse à un TCAC de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais de l'alimentation électrique des centres de données

Analyse de l'impact des moteurs*

| Moteur | (~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des installations hyperscale et cloud | +1.5% | Tokyo, Osaka | Moyen terme (2 à 4 ans) |

| Programmes gouvernementaux de transformation numérique | +2.1% | Portée nationale et régionale | Long terme (≥ 4 ans) |

| Déploiement de la 5G et développement des sites de périphérie | +0.8% | Centres urbains | Moyen terme (2 à 4 ans) |

| Énergies renouvelables et mandats de neutralité carbone | +0.6% | National | Long terme (≥ 4 ans) |

| Atterrissages de câbles sous-marins | +0.3% | Régions côtières | Moyen terme (2 à 4 ans) |

| Adoption des PPA sur site et du stockage par batteries | +0.2% | Centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des installations hyperscale et cloud

Les opérateurs hyperscale commissionnent désormais des campus dépassant 40 MW, poussant les densités de baies au-delà de 60 kW et parfois de 100 kW.[1]Raritan (Legrand), "Redesigning the Data Center for AI Workloads", raritan.comLe complexe de 300 MW de SoftBank à Tomakomai, dans l'île d'Hokkaido, illustre comment les méga-campus décentralisent les charges de traitement tout en exploitant des climats plus froids pour profiter des avantages de la climatisation par air libre. Une telle envergure engendre une congestion localisée du réseau, notamment autour de Tokyo, où les nouvelles demandes de capacité font face à des délais allant jusqu'à 36 mois. En conséquence, les opérateurs expérimentent des blocs d'alimentation modulaires fonctionnant indépendamment des contraintes du réseau et permettant une expansion progressive. Cette tendance maintient le marché japonais de l'alimentation électrique des centres de données sur une courbe de modernisation prononcée, les installations déployant des systèmes d'alimentation sans interruption (ASI) à base d'ions lithium et des distributions en chemin de câbles pour s'adapter aux charges de travail IA volatiles.

Programmes gouvernementaux de transformation numérique

La Stratégie de croissance verte exige que les centres de données s'approvisionnent en sources renouvelables, le réseau national visant une part d'énergie propre de 36 à 38 % d'ici 2030. Le programme japonais d'obligations de transition climatique cherche à mobiliser 120 000 milliards JPY (800 milliards USD) pour financer des projets d'énergie renouvelable alimentant directement l'infrastructure numérique.[2]OCDE, "Examens des performances environnementales de l'OCDE : Japon 2025", oecd.orgLes autorités proposent également des procédures d'autorisation accélérées pour les projets énergétiques dans les préfectures régionales riches en ressources éoliennes ou solaires, réorientant les investissements dans les centres de données au-delà du couloir Tokyo-Osaka. Les incitations comprennent des réductions fiscales pour les équipements améliorant l'efficacité d'utilisation de l'énergie (PUE), ce qui contribue à renforcer la compétitivité globale du marché japonais de l'alimentation électrique des centres de données.

Déploiement de la 5G et développement des sites de périphérie stimulant la demande

La couverture nationale de la 5G alimente des dizaines de sites de périphérie de 1 à 5 MW qui, ensemble, constituent une part importante de la nouvelle demande en énergie. Les architectures de réseau basées sur la lumière réduisent la consommation d'énergie jusqu'à 40 % et permettent un traitement à faible latence à proximité des utilisateurs finaux. La croissance des sites de périphérie favorise les unités de distribution d'énergie (PDU) intelligentes compactes et les redresseurs à haute efficacité, un créneau que des entreprises comme Vertiv servent avec des unités personnalisées conçues pour les baies à espace limité..[3]Vertiv, "Custom PDUs : Enabling the Future of Data Centers," vertiv.com La vague des sites de périphérie multiplie donc les emplacements auxquels le marché japonais de l'alimentation électrique des centres de données doit fournir une électricité propre et stable.

Énergies renouvelables et mandats de neutralité carbone

Les PPA d'entreprise signés en 2024 s'élevaient en moyenne à 11 JPY/kWh (0,073 USD/kWh), sous-cotant les tarifs standard des services publics et garantissant un accès à long terme à l'énergie verte. Des expériences telles que le centre de données flottant offshore alimenté à 100 % par des énergies renouvelables près de Yokohama illustrent comment les opérateurs font face à la pénurie de terrains tout en exploitant l'énergie éolienne et solaire provenant de microréseaux. Les projets pilotes de piles à combustible à hydrogène menés par Honda et Mitsubishi signalent un élan supplémentaire en faveur de l'alimentation de secours zéro carbone. Collectivement, ces mesures élargissent le marché japonais de l'alimentation électrique des centres de données en alignant l'approvisionnement en énergie sur les objectifs de réduction du carbone.

Analyse de l'impact des freins*

| Frein | (~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour l'installation et la maintenance | -0.7% | National | Moyen terme (2 à 4 ans) |

| Congestion du réseau et limites de disponibilité de l'énergie | -0.9% | Tokyo | Moyen terme (2 à 4 ans) |

| Coûts élevés de conformité aux normes de résilience sismique | -0.4% | National | Long terme (≥ 4 ans) |

| Pénurie d'ingénieurs spécialisés en haute tension | -0.3% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et limites de disponibilité de l'énergie

Le réseau de distribution de Tokyo est mis à rude épreuve par les charges hyperscale cumulées qui dépassent les capacités des mises à niveau des sous-stations. Les opérateurs font la queue pour des réservations de capacité, retardant les dates de mise en service et gonflant les budgets des projets. Les systèmes de stockage d'énergie par batteries (BESS) associés aux PPA offrent un soulagement temporaire, mais augmentent les dépenses initiales. Les opérateurs de réseaux renforcent les corridors de transmission côtiers coïncidant avec les nouveaux atterrissages de câbles sous-marins ; cependant, le décalage maintient la congestion du réseau comme un frein matériel sur le marché japonais de l'alimentation électrique des centres de données.

Dépenses d'investissement élevées pour l'installation et la maintenance

La construction de centres de données au Japon coûte entre 6 et 8 millions USD par MW, soit environ 15 à 20 % de plus que dans les autres marchés de la région Asie-Pacifique. Les coûts élevés découlent de normes sismiques strictes et de prix fonciers élevés, notamment dans la région de la capitale. L'électricité représente 30 à 40 % des dépenses d'exploitation ; les récentes hausses des prix des combustibles ont augmenté le total des dépenses liées à l'énergie de 40 à 50 %. Une telle économie exerce une pression sur les opérateurs de plus petite taille et pourrait tempérer les ajouts à court terme au marché japonais de l'alimentation électrique des centres de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes ASI ancrent le programme de fiabilité

Les systèmes d'alimentation sans interruption (ASI) contrôlaient 37,60 % du marché japonais de l'alimentation électrique des centres de données en 2025, soulignant leur rôle de première ligne de défense contre l'instabilité du réseau. L'adoption des ions lithium raccourcit les cycles de recharge et réduit l'empreinte malgré une prime de prix, un compromis acceptable pour les campus hyperscale qui ciblent des niveaux d'efficacité d'utilisation de l'énergie (PUE) inférieurs à 1,3. La catégorie des groupes électrogènes est en train d'opérer un pivot du diesel vers les piles à combustible à hydrogène, un changement mis en évidence par des déploiements pilotes à Shunan City qui associent des cellules automobiles réutilisées à des installations solaires sur site. Les unités de distribution d'énergie (PDU), occupant une position vitale pour les baies à haute densité, enregistreront la croissance la plus rapide des composants à un TCAC de 6,45 % jusqu'en 2031, grâce à une mesure granulaire et à une surveillance à distance au niveau des branches. Cette dynamique maintient le marché japonais de l'alimentation électrique des centres de données résolument axé sur les technologies de distribution intelligentes qui s'intègrent aux plateformes DCIM.

Le cycle de renouvellement des systèmes ASI s'aligne sur les clusters de calcul pilotés par l'IA qui exigent une alimentation électrique stable à grande échelle, poussant les fournisseurs à intégrer des analyses prédictives pour la santé des batteries dans leur micrologiciel. Les modules de stockage d'énergie liés aux architectures ASI contribuent à réduire les charges de pointe et à améliorer les taux d'absorption des énergies renouvelables. À mesure que les objectifs sans carbone se resserrent, les opérateurs s'appuient sur des architectures ASI à cycle continu capables de se synchroniser avec des microréseaux qui fluctuent lorsque la couverture nuageuse ou la vitesse du vent change. Le mix de composants évolue donc vers des systèmes qui protègent les charges tout en agissant comme des actifs interactifs avec le réseau au sein du marché japonais plus large de l'alimentation électrique des centres de données.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de centre de données : la colocation conserve l'avantage d'échelle

Les fournisseurs de colocation représentent 60,95 % de la consommation totale, car les entreprises privilégient les campus riches en interconnexions qui offrent un accès diversifié aux opérateurs et une clarté de conformité. Les installations multilocataires de Tokyo restent les sites d'accès privilégiés au tissu cloud asiatique plus large. Les opérateurs cloud hyperscale, bien que moins nombreux, représentent la tranche de croissance la plus rapide à un TCAC de 7,85 %, alors que les charges de travail domestiques en IA et en apprentissage automatique augmentent. Les programmes de transformation numérique du secteur public et l'adoption des technologies financières stimulent la demande de cages sécurisées et de salles dédiées, renforçant le rôle central de la colocation dans le marché japonais de l'alimentation électrique des centres de données.

Les sites de périphérie et d'entreprise forment une couche complémentaire qui soutient les objectifs de latence de la 5G. Leurs empreintes modestes de 1 à 5 MW adoptent des chaînes d'alimentation modulaires et des packs de batteries conteneurisés pour réduire les délais. Ensemble, ces niveaux diversifient les emplacements où la capacité du marché japonais de l'alimentation électrique des centres de données est installée, amortissant le réseau et améliorant la résilience globale. Les acteurs internationaux s'associent à des spécialistes locaux de l'énergie pour naviguer dans les obstacles réglementaires liés aux inadéquations de fréquence et à la sécurité sismique, garantissant que les nouvelles constructions, qu'il s'agisse de colocation ou d'hyperscale, intègrent des systèmes de sauvegarde robustes dès leur conception.

Par taille de centre de données : les grands sites restent l'épine dorsale

Les centres de données de grande taille représentaient 40,75 % de la demande de 2025, équilibrant l'efficacité du capital avec suffisamment de marge pour une croissance progressive. Les parcelles urbaines restreintes poussent les opérateurs à maximiser l'espace vertical et à déployer des installations d'eau glacée sur les toits, mais la disponibilité de l'alimentation électrique reste le facteur décisif. Les grands campus ancrent les écosystèmes de peering où convergent les entreprises de contenu, de cloud et de services financiers, les maintenant essentiels à la taille du marché japonais de l'alimentation électrique des centres de données.

Les méga-campus progressent le plus rapidement, à un TCAC de 8,02 % jusqu'en 2031, grâce à la disponibilité des terrains à Hokkaido et à Kyushu, ainsi qu'à des corridors inter-sous-stations plus longs qui facilitent les autorisations. Ces projets négocient fréquemment des lignes directes vers des générateurs d'énergie renouvelable, garantissant une électricité verte à prix compétitif et stabilisant les courbes de coûts sur des horizons de 20 ans. Les installations de taille moyenne et petite, bien que non dominantes, répondent aux besoins des clusters spécialisés d'inférence IA et des charges de travail de modélisation des maladies qui nécessitent une proximité avec les instituts de recherche.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par niveau : le Niveau III établit la référence, le Niveau IV gagne du terrain

Les conceptions de Niveau III ont capté 74,65 % des dépenses en 2025, car elles atteignent le juste équilibre entre fiabilité et dépenses d'investissement. Les opérateurs tirent parti des chemins d'alimentation sans interruption (ASI) modulaires et des boucles mécaniques N+1 qui conviennent à la plupart des accords de niveau de service (SLA) d'entreprise. Les pôles régionaux en dehors de Tokyo adoptent le Niveau III comme norme pour attirer les charges de travail de reprise après sinistre à la recherche d'une séparation géographique. En conséquence, les acteurs du marché japonais de l'alimentation électrique des centres de données considèrent le Niveau III comme une référence pour les nouvelles constructions.

Les projets de Niveau IV bénéficient d'un TCAC de 7,18 % et répondent aux besoins de secteurs tels que les marchés de capitaux et la télésanté, où les temps d'arrêt imprévus sont inacceptables. Ces installations mettent en œuvre des alimentations électriques 2N+1 et des tampons d'isolation sismique qui atténuent les chocs sismiques, ajoutant 15 à 20 % au coût de construction tout en garantissant une disponibilité de 99,995 %.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Tokyo revendique une part significative de la capacité installée, dépassant 1 GW et hébergeant des tissus d'interconnexion denses qui relient les écosystèmes bancaires, de contenu et de jeux. La pénurie de terrains impose des constructions verticales, tandis que la congestion du réseau pousse vers des toitures solaires sur site et des systèmes de batteries qui amortissent les fluctuations des services publics. Le nouveau PPA d'Equinix couvre une partie de sa charge à Tokyo avec de l'énergie solaire, illustrant comment les opérateurs décarbonisent même dans des quartiers à espace contraint. La taille du marché japonais de l'alimentation électrique des centres de données dans la capitale progressera régulièrement, mais la croissance future dépendra du succès des renforcements du réseau et de la participation à la réponse à la demande qui libèrent de la marge supplémentaire.

Osaka se positionne comme le deuxième pôle, tirant parti de la diversité des câbles sous-marins et de coûts fonciers modérés pour se positionner comme une alternative résiliente. De récentes constructions de 72 MW et 46 MW témoignent de la capacité de la ville à accueillir des nœuds hyperscale sans les délais de transfert de Tokyo. Les opérateurs apprécient le profil de risque équilibré d'Osaka : de solides dorsales en fibre optique, une fréquence sismique plus faible que la région du Kanto et des politiques énergétiques municipales coopératives. Ces facteurs maintiennent le marché japonais de l'alimentation électrique des centres de données distribué et protègent le temps de fonctionnement national contre les perturbations régionales.

Paysage concurrentiel

Les grands équipementiers mondiaux en énergie et les géants électriques nationaux se disputent un espace modérément consolidé. Mitsubishi Electric et Hitachi Energy adaptent des solutions d'appareillage de commutation et de chemin de câbles conformes à la dualité 50 Hz-60 Hz du Japon, tandis que Schneider Electric et ABB intègrent des jumeaux numériques pour l'équilibrage prédictif des charges. Les partenariats abondent : Fujitsu collabore avec Supermicro et Nidec pour réduire l'empreinte énergétique des serveurs et du refroidissement, illustrant l'innovation inter-couches. Le marché japonais de l'alimentation électrique des centres de données récompense les entreprises qui allient une parfaite maîtrise de la réglementation locale à des conceptions modulaires avancées.

Les consortiums de piles à combustible à hydrogène, tels que le projet pilote Honda-Mitsubishi à Shunan, visent une alimentation de secours zéro carbone et pourraient éroder la part des groupes électrogènes diesel si les courbes de coûts baissent [slashdot.org]. Digital Edge s'aligne avec Donghwa ES pour commercialiser des chimies alternatives de batteries qui allongent le cycle de vie et réduisent l'empreinte. Les nouveaux entrants axés sur le stockage rejoignent les marques d'alimentation sans interruption (ASI) établies dans la course aux déploiements de périphérie où les contraintes d'espace et de latence exigent des racks d'alimentation intégrés.

Leaders du secteur de l'alimentation électrique des centres de données au Japon

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation

Caterpillar Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : NTT a lancé une division de stockage d'énergie pour concevoir des systèmes de batteries spécifiques aux centres de données afin de renforcer son empreinte nationale.

- Mai 2025 : Fujitsu, Supermicro et Nidec ont lancé un programme conjoint d'efficacité énergétique axé sur l'amélioration du refroidissement et de la distribution d'énergie.

- Mai 2025 : Digital Edge et Donghwa ES se sont associés pour créer des solutions de stockage de nouvelle génération destinées à la redondance des centres de données.

- Avril 2025 : Equinix a signé son premier PPA japonais avec Trinasolar ISBU, renforçant son portefeuille d'énergies renouvelables.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché japonais de l'alimentation électrique des centres de données comme l'ensemble des revenus provenant des systèmes électriques nouveaux ou de remplacement (onduleurs, générateurs diesel ou à gaz, appareillage de commutation, PDU, panneaux d'alimentation à distance, unités de stockage d'énergie) et des services connexes d'installation, de maintenance et de formation qui maintiennent les installations de colocation, d'informatique en nuage et d'entreprise alimentées en énergie. Selon Mordor Intelligence, les chiffres sont exprimés en dollars constants de 2024 et couvrent tous les niveaux et toutes les tailles de centres actuellement opérationnels ou planifiés au Japon.

Exclusion du champ d'application : Nous excluons explicitement les équipements de refroidissement, le matériel informatique, les travaux de construction et les contrats d'énergie renouvelable hors site.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes d'alimentation sans interruption (ASI)

- Groupes électrogènes

- Groupes électrogènes diesel

- Groupes électrogènes à gaz

- Groupes électrogènes à piles à combustible à hydrogène

- Unités de distribution d'énergie

- Appareillage de commutation

- Commutateurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et assistance

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et de périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de très grande taille

- Centres de données méga

- Par niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des exploitants d'installations à Tokyo et Osaka, des distributeurs d'électricité, des entrepreneurs EPC et des spécialistes universitaires dans toute la région Asie-Pacifique. Ces échanges ont permis de clarifier les facteurs de charge moyens, les écarts de prix entre les groupes diesel et gaz, et les courbes d'adoption réalistes des banques d'onduleurs à base de batteries, ce qui nous a permis de valider des ratios secondaires et de combler les lacunes des données.

Recherche documentaire

Nous avons commencé par cartographier la charge informatique des centres de données nationaux à partir de l'Organisation pour la coordination interrégionale des opérateurs de transmission, des statistiques sur l'électricité du METI et des registres douaniers qui répertorient les importations annuelles d'onduleurs et de générateurs. D'autres informations proviennent du Japan Data Center Council, de l'Agence internationale de l'énergie, de revues à comité de lecture sur l'efficacité des installations, et de dépôts financiers via D&B Hoovers, avec des vérifications de l'actualité sur Dow Jones Factiva. Les tendances en matière de brevets extraites par Questel ont mis en évidence les chimies lithium-ion émergentes qui influencent la demande. Cette liste illustre, sans les épuiser, les diverses sources ouvertes que nous avons exploitées.

Dimensionnement du marché et prévisions

Nous appliquons une méthode de construction descendante. La capacité nationale en mégawatts des centres de données est multipliée par les dépenses de référence en matière d'infrastructure électrique par mégawatt, puis divisée par composant. Les analyses des fournisseurs et les vérifications des canaux de distribution permettent d'effectuer un test de vraisemblance ascendant qui corrige les totaux en cas de besoin. Les variables clés comprennent les nouveaux ajouts d'espace blanc, la densité des racks, les tarifs de l'électricité, les objectifs d'achat d'énergie renouvelable et la pénétration du lithium-ion, qui alimentent une régression multivariée avec une superposition ARIMA jusqu'en 2030. Les données manquantes sur les expéditions sont comblées par une moyenne mobile sur trois ans ancrée à la croissance des douanes.

Cycle de validation et de mise à jour des données

Nous soumettons les résultats à des contrôles de variance par rapport aux ratios historiques de dépenses en capital, à un examen par les pairs de l'analyste principal et, lorsque les écarts dépassent 8 %, à un nouvel appel aux sources. Nous actualisons les modèles chaque année et envoyons des mises à jour provisoires après les annonces importantes faites sur les campus ou les changements de politique, avec une dernière vérification avant la publication.

Pourquoi la ligne de base de Mordor en matière d'alimentation électrique des centres de données au Japon commande la fiabilité

Nous observons que les estimations publiées diffèrent parce que les entreprises mélangent les champs d'application, capitalisent différemment les contrats de service pluriannuels et procèdent à des mises à jour à des intervalles variés.

Nous constatons que les écarts les plus importants résultent de l'inclusion des équipements de refroidissement, de l'anticipation des contrats EPC ou de l'extrapolation des courbes de densité globales sans limites spécifiques au Japon.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,86 B (2025) | Renseignements sur le Mordor | |

| USD 1,50 B (2024) | Conseil régional A | Les services de refroidissement et de projet comprennent |

| USD 0,49 B (2024) | Fiches techniques de l'industrie B | Utilise uniquement les valeurs d'exportation, ne tient pas compte de la production nationale d'appareillage de commutation |

Ces comparaisons montrent comment le champ d'application discipliné de Mordor, le suivi des variables et l'actualisation annuelle fournissent une base de référence équilibrée et transparente à laquelle les planificateurs peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché japonais de l'alimentation électrique des centres de données ?

Le marché s'établit à 910 millions USD en 2026 et devrait atteindre 1,17 milliard USD d'ici 2031.

Quel segment de composant détient la plus grande part ?

Les systèmes ASI dominent avec une part de 37,60 % en raison de leur rôle essentiel dans le maintien du temps de fonctionnement.

Pourquoi la congestion du réseau est-elle un problème pressant à Tokyo ?

Les campus hyperscale ont poussé la demande au-delà des mises à niveau des sous-stations, entraînant des délais d'attente de 36 mois pour les nouvelles alimentations électriques.

Comment les opérateurs s'approvisionnent-ils en énergie renouvelable ?

Les PPA d'entreprise à long terme, tels que les contrats solaires de 60 MW de Google, garantissent une électricité verte à des tarifs compétitifs.

Quel taux de croissance est prévu pour les méga-centres de données ?

La catégorie méga devrait croître à un TCAC de 8,02 % entre 2026 et 2031, portée par l'essor des charges de travail IA.

Dernière mise à jour de la page le: