Taille et part de marché de la construction de centres de données au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

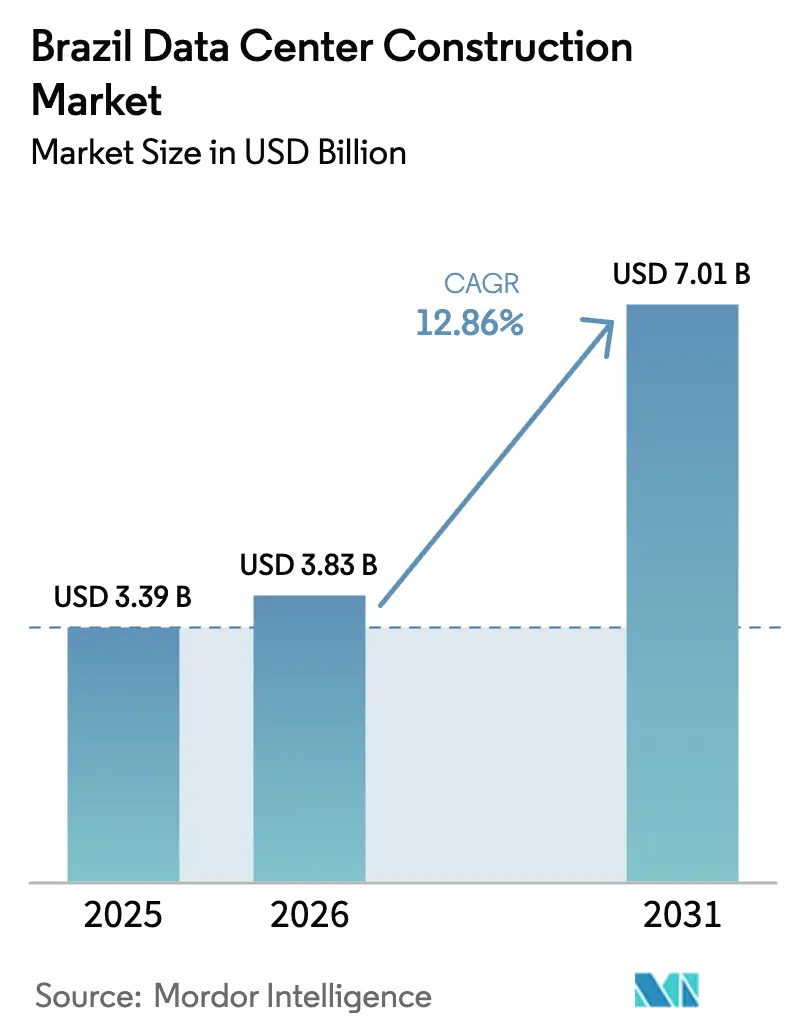

| Taille du marché de l'année de base (2025) | 3.39 Milliards de dollars |

| Taille du Marché (2026) | 3.83 Milliards de dollars |

| Taille du Marché (2031) | 7.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données au Brésil par Mordor Intelligence

La taille du marché de la construction de centres de données au Brésil était évaluée à 3,39 milliards USD en 2025 et devrait croître de 3,83 milliards USD en 2026 pour atteindre 7,01 milliards USD d'ici 2031, à un TCAC de 12,86 % durant la période de prévision (2026-2031). Cette escalade rapide positionne le Brésil comme le point focal du déploiement de l'infrastructure d'IA et de cloud en Amérique latine, représentant 75 % des dépenses en capital régionales projetées. Cette dynamique est soutenue par un secteur électrique mature, dans lequel 85 % de la production provient de sources renouvelables, offrant aux opérateurs un avantage structurel sur les coûts et les aidant à atteindre leurs objectifs de décarbonisation d'entreprise. Les fournisseurs de cloud hyperscale, tels qu'Amazon Web Services et Microsoft, stimulent la demande en s'engageant à des expansions de plusieurs milliards de dollars, tandis que la consolidation parmi les spécialistes de la colocation de premier rang redéfinit la concurrence. São Paulo reste le noyau avec 48 installations actives et 351 MW de capacité installée ; cependant, de nouveaux atterrissages de câbles sous-marins encouragent les déploiements périphériques à Fortaleza, Rio de Janeiro et d'autres hubs côtiers.

Principaux points à retenir du rapport

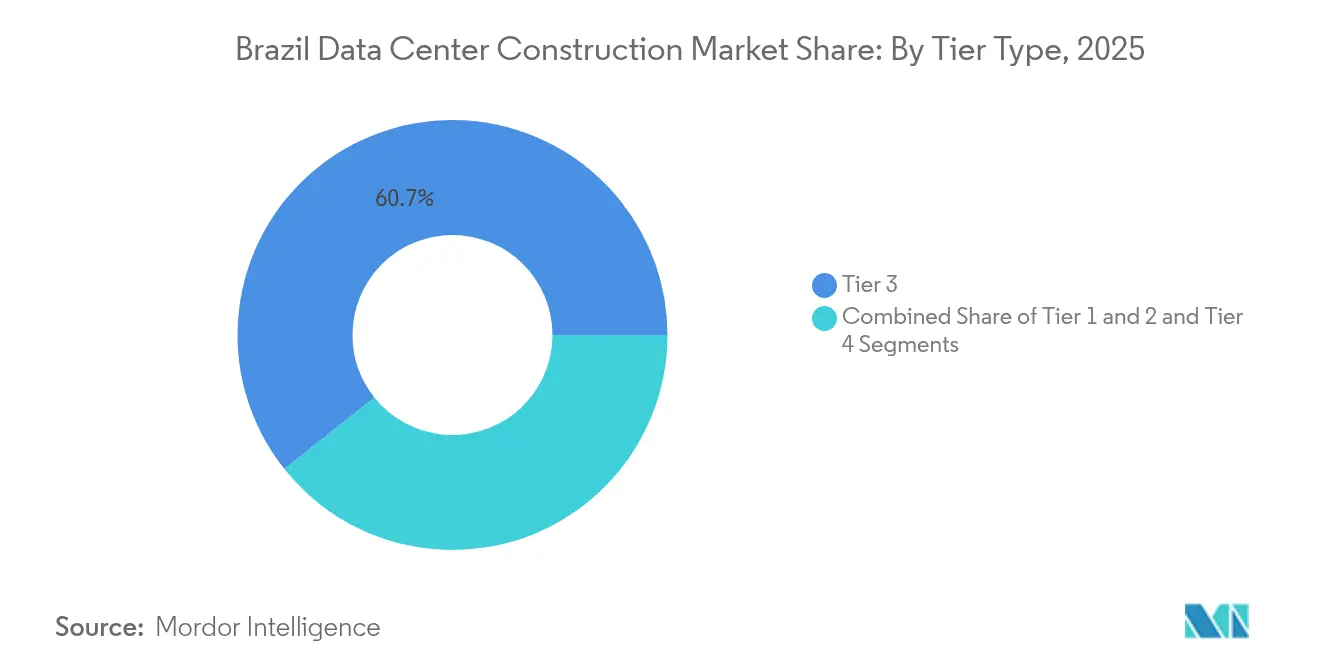

- Par type de niveau, les sites de Niveau 3 ont dominé avec 60,72 % de la part de marché de la construction de centres de données au Brésil en 2025, tandis que les installations de Niveau 4 devraient se développer à un TCAC de 17,15 % jusqu'en 2031.

- Par type de centre de données, la colocation a capturé 65,75 % de la part de revenus en 2025 ; les projets hyperscale à construction propre enregistrent le TCAC le plus élevé attendu à 17,95 % jusqu'en 2031.

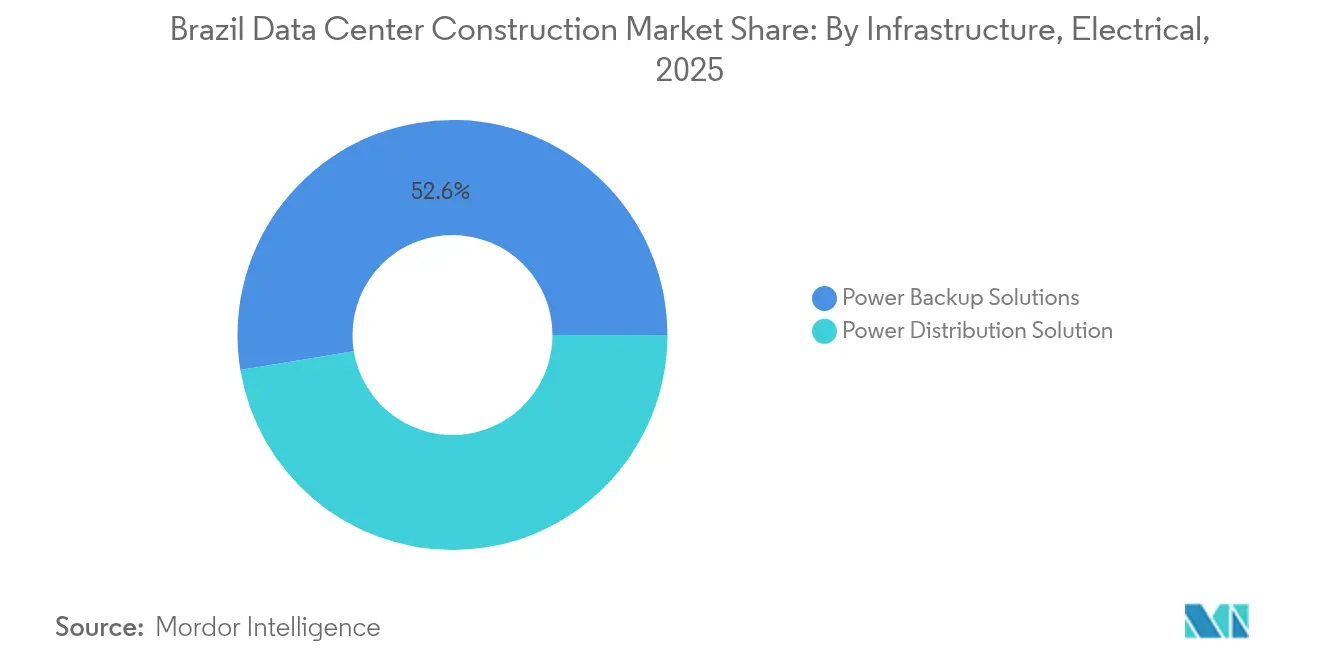

- Par infrastructure électrique, les systèmes de secours électrique ont représenté 52,61 % des dépenses en 2025, tandis que les solutions de distribution d'énergie croissent à un TCAC de 17,09 % jusqu'en 2031.

- Par infrastructure mécanique, les équipements de refroidissement ont représenté 47,68 % des dépenses de 2025, et les serveurs ainsi que le stockage progressent à un TCAC de 15,95 % sur l'horizon de prévision.

- Par zone géographique, la région métropolitaine de São Paulo abritait 51,42 % de la capacité nationale en 2025, Fortaleza émergeant comme l'emplacement périphérique à la croissance la plus rapide grâce aux nouveaux atterrissages de câbles.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction de centres de données au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante du cloud et de l'IA par les entreprises | +3.2% | São Paulo, Rio de Janeiro, Belo Horizonte | Moyen terme (2 à 4 ans) |

| Programmes gouvernementaux de transformation numérique | +2.1% | National, accent sur les régions mal desservies | Long terme (≥ 4 ans) |

| Énergie renouvelable abondante | +1.8% | Couloirs hydroélectriques à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Contrats d'achat d'énergie sans carbone 24h/24 et 7j/7 | +1.5% | São Paulo, Minas Gerais, Rio Grande do Sul | Court terme (≤ 2 ans) |

| Déploiements périphériques à proximité des câbles sous-marins | +1.3% | Villes côtières (Rio, Fortaleza, Santos) | Moyen terme (2 à 4 ans) |

| Permis accélérés pour les sites de réhabilitation industrielle | +0.9% | Zones industrielles à São Paulo, Rio de Janeiro | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du cloud et de l'IA par les entreprises brésiliennes

La migration des entreprises vers les plateformes cloud et les charges de travail d'IA à grande échelle remodèle les spécifications des installations sur le marché de la construction de centres de données au Brésil. Le Ministère des Mines et de l'Énergie a enregistré une hausse de la demande projetée en puissance industrielle de 2,5 GW à 9 GW entre le début et la fin de 2024,[1]Ministério de Minas e Energia - "Crescimento de Demanda de Energia para Data Centers", mme.gov.br soulignant la rapidité de l'adoption numérique. L'' IA City ' proposée par Scala Data Centers à hauteur de 50 milliards USD dans le Rio Grande do Sul illustre le pivot vers des campus dédiés optimisés pour des densités supérieures à 20 kW par baie. L'engagement de R$ 14,7 milliards de Microsoft cible également une infrastructure riche en GPU pour soutenir les services d'IA destinés aux entreprises. Collectivement, ces évolutions poussent les concepteurs à intégrer le refroidissement liquide, une distribution d'énergie robuste et une alimentation en énergie renouvelable 24h/24 et 7j/7 dans les nouvelles constructions.

Programmes gouvernementaux de transformation numérique et de connectivité

Les initiatives fédérales et étatiques allant des corridors 5G nationaux aux plateformes de gouvernement électronique favorisent une demande soutenue au-delà des principales métropoles brésiliennes. Le projet de loi PL 3018/2024 met en avant les normes d'infrastructure pour les systèmes d'IA et souligne l'agenda des données souveraines. La modernisation du secteur public se répercute sur l'investissement privé, les fournisseurs étendant les architectures cloud hybrides vers les hubs régionaux, soutenant les charges de travail de la santé, de l'éducation et des technologies financières qui nécessitent un traitement à faible latence et des contrôles stricts de résidence des données.

Énergie renouvelable abondante améliorant l'économie du coefficient d'efficacité énergétique

Avec 85 % de production renouvelable sur le réseau national, les opérateurs peuvent intégrer des objectifs de durabilité rigoureux dans les modèles de financement de projet ; par exemple, Scala Data Centers s'approvisionne en électricité 100 % renouvelable dans le cadre d'un accord multi-gigawatt avec Serena Energia, permettant un coefficient d'efficacité énergétique (PUE) constamment inférieur à 1,3 sur ses campus. La toile de fond de l'énergie propre attire les hyperscalers étrangers qui recherchent la neutralité carbone sans recourir aux régimes de certificats prévalents sur les marchés alimentés par des sources thermiques.

Contrats d'achat d'énergie sans carbone 24h/24 et 7j/7 favorisant les constructions hyperscale vertes

Les contrats d'achat d'énergie (PPAs) sans carbone disponibles en permanence sont désormais courants au Brésil, garantissant une énergie verte ininterrompue même en période de pointe. Le contrat de 902 MWc d'Atlas Renewable Energy avec un acheteur industriel illustre l'échelle et la durée que les développeurs de centres de données peuvent reproduire,[2]Atlas Renewable Energy - "902 MWp PPA Announcement", atlasrenewableenergy.com en fixant des coûts d'électricité prévisibles pour plus de 20 ans. De tels arrangements satisfont aux métriques ESG (environnementales, sociales et de gouvernance) des entreprises et renforcent les profils de crédit de qualité investissement pour les grands campus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Consommation élevée d'énergie et contrôle des émissions de gaz à effet de serre | -1.4% | National, plus fort dans les métropoles denses | Court terme (≤ 2 ans) |

| Droits de douane à l'importation sur les équipements informatiques et de refroidissement | -2.3% | National | Moyen terme (2 à 4 ans) |

| Retards de raccordement au réseau dans le nord de São Paulo | -1.8% | Zone métropolitaine de São Paulo | Court terme (≤ 2 ans) |

| Réglementations sur le stress hydrique | -0.7% | Nord-Est sujet à la sécheresse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle élevé de la consommation d'énergie et de l'empreinte en gaz à effet de serre

Les organisations de surveillance environnementale et les autorités municipales intensifient leur supervision alors que les centres de données consomment déjà 0,5 % de l'électricité nationale. Les opérateurs répondent avec un refroidissement avancé, une énergie solaire sur site et la réutilisation de la chaleur résiduelle, mais les dépenses en capital supplémentaires peuvent prolonger les délais de construction. La solution de refroidissement liquide Delta Cube produite localement par ODATA illustre l'innovation visant à réduire la consommation d'eau tout en augmentant les densités par baie.[3]ODATA - "Lancement du système de refroidissement Delta Cube", odata.com

Droits de douane à l'importation sur les équipements informatiques et de refroidissement dépassant 60 %

Bien que les listes d'exemptions tarifaires du Brésil assouplissent les droits sur 1 495 produits TIC, de nombreux équipements de refroidissement et d'alimentation électrique de grade IA sur mesure font toujours face à des taux supérieurs à 60 %. Les développeurs doivent soit localiser la fabrication, soit reconcevoir les agencements autour de composants d'origine nationale, ce qui ajoute de la complexité et des coûts. L'inflation dans la construction aggrave le problème, l'indice national SINAPI affichant une hausse annuelle de 4,69 % jusqu'en avril 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : les exigences de disponibilité maximale accélèrent l'adoption du Niveau 4

La taille du marché de la construction de centres de données au Brésil pour les installations de Niveau 3 s'élevait à 2,06 milliards USD en 2025, ce qui représente une part de marché de la construction de centres de données au Brésil de 60,72 % pour les installations à coût équilibré. Les constructions de Niveau 4, bien que plus faibles en valeur absolue, devraient croître à un taux annuel de 17,15 % jusqu'en 2031, les hyperscalers exigeant des architectures tolérantes aux pannes.

Cette évolution reflète une tolérance moindre aux temps d'arrêt dans les cycles d'entraînement de l'IA et les charges de travail des services financiers. Des projets tels que le campus Tamboré de Scala illustrent une philosophie de conception qui mêle une redondance de niveau Niveau 4 à l'intégration des énergies renouvelables, établissant de nouveaux repères en matière de résilience et de durabilité.

Par type de centre de données : les hyperscalers à construction propre remodèlent la dynamique de l'offre

La colocation a conservé 65,75 % de la taille du marché de la construction de centres de données au Brésil en 2025, offrant des efficacités d'installations partagées aux clients du marché intermédiaire. Les projets à construction propre, cependant, progressent le plus rapidement à un TCAC de 17,95 %, portés par les grands opérateurs cloud qui personnalisent les agencements pour des pods GPU à haute densité.

Le programme triennal de Microsoft à hauteur de R$ 14,7 milliards souligne cette dynamique, signalant un avenir où les dorsales électriques sur mesure et le refroidissement propriétaire dominent l'agenda de conception. Les opérateurs de colocation répliquent avec des modèles de construction sur mesure et des coentreprises pour préserver leur part de marché.

Par infrastructure électrique : la distribution d'énergie à haute densité gagne en priorité

Les baies de secours électrique ont dominé les dépenses de 2025, mais les systèmes de distribution intelligents devraient se développer à un TCAC de 17,09 % alors que les densités par baie dépassent 20 kW. Des investissements tels que le poste de transformation de 560 MW planifié par Scala à São Paulo illustrent la modernisation préventive du réseau, essentielle pour les charges de travail d'IA.

Des équipements de commutation avancés, des jeux de barres et des contrôles d'énergie définis par logiciel offrent aux opérateurs la précision nécessaire pour basculer les sources d'énergie renouvelable, réduire les harmoniques et soutenir les contrats de réponse à la demande avec les services publics - des capacités essentielles à la fois pour la disponibilité et la conformité ESG.

Par infrastructure mécanique : le refroidissement liquide ancre la conception des installations de nouvelle génération

Le matériel de refroidissement a représenté 47,68 % des dépenses mécaniques, mais les investissements dans les serveurs et le stockage augmentent à un TCAC de 15,95 %, reflétant un pivot vers des clusters riches en GPU. Le secteur est en transition, passant des solutions à air vers des solutions de refroidissement liquide par immersion et direct-sur-puce capables d'extraire 100 kW par baie sans pénaliser le coefficient d'efficacité énergétique (PUE).

La fabrication locale par ODATA du système Delta Cube démontre comment les chaînes d'approvisionnement locales s'adaptent aux pressions tarifaires tout en maintenant des performances de classe mondiale. Les offres de baies intégrées associant des collecteurs de refroidissement à des commutateurs à fabric à haute bande passante deviennent des éléments incontournables pour les nouveaux appels d'offres.

Analyse géographique

São Paulo concentre 51,42 % de la puissance informatique nationale et reste le pilier du marché de la construction de centres de données au Brésil. Les économies d'agglomération, la densité supérieure de fibre optique et l'accès aux clients des services financiers renforcent sa domination, même si la congestion du réseau pousse les développeurs vers des corridors industriels périphériques.

Rio de Janeiro suit, propulsé par des atterrissages de câbles sous-marins multi-térabit sur le câble BRUSA, qui relie le Brésil à l'Amérique du Nord et aux nœuds caribéens. Le renforcement de la connectivité réduit la latence aller-retour pour les fournisseurs de contenu, encourageant des expansions de capacité telles qu'Equinix RJ3 et l'installation Mega Lobster de Tecto.

Les métropoles secondaires - Fortaleza, Belo Horizonte et Porto Alegre - captent les débordements de charges de travail périphériques et bénéficient d'une production d'énergie renouvelable abondante. L'investissement de R$ 550 millions de V.tal au Ceará exploite les ressources solaires locales tout en s'appuyant sur un vivier croissant de talents en développement. Les subventions gouvernementales à la connectivité et les interconnexions de réseau plus intelligentes suggèrent une diffusion progressive de la capacité vers l'intérieur du Brésil, renforçant la résilience et diversifiant les bénéfices économiques régionaux.

Paysage concurrentiel

Soixante-sept centres de données opérationnels gérés par 22 fournisseurs créent un marché qui équilibre les avantages d'échelle avec une place pour les spécialistes. L'acquisition d'Ascenty par Digital Realty pour 1,8 milliard USD donne au groupe le plus grand portefeuille du pays avec 16 sites, illustrant comment les opérateurs mondiaux utilisent les fusions-acquisitions pour sécuriser une empreinte immédiate et apporter des structures d'interconnexion métropolitaine aux clients locaux.

Les investisseurs financiers prennent également de l'ampleur. Le lancement par Patria d'une nouvelle plateforme à hauteur de 1 milliard USD et la recherche de partenaires en cours par Brookfield pour Ascenty suggèrent un appétit constant du capital-investissement dans un contexte de taux d'utilisation robustes. Pendant ce temps, la levée de fonds de 9,2 milliards USD de Vantage Data Centers prépare le terrain pour une éventuelle entrée au Brésil, ce qui pourrait intensifier la concurrence sur les constructions hyperscale à haute efficacité énergétique.

Leaders du secteur de la construction de centres de données au Brésil

AECOM

Jacobs Engineering Group

Turner & Townsend

Skanska

Arup

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Patria a dévoilé une plateforme de centres de données d'une valeur de 1 milliard USD ciblant des projets hyperscale et périphériques à travers le Brésil.

- Février 2025 : Tecto a achevé son installation Mega Lobster à Fortaleza d'une valeur de 110 millions USD, ajoutant 20 MW de capacité.

- Janvier 2025 : L'unité Tecto de V.tal a acquis des terrains pour un campus hyperscale de 200 MW à São Paulo.

- Janvier 2025 : Vantage Data Centers a levé 9,2 milliards USD pour soutenir un programme de construction mondial de 30 milliards USD, le Brésil étant identifié comme cible.

- Octobre 2024 : V.tal a lancé la filiale Tecto avec 1 milliard USD réservé aux nouvelles installations brésiliennes.

- Septembre 2024 : Microsoft a annoncé un investissement triennal de R$ 14,7 milliards dans l'infrastructure cloud et IA à travers le Brésil.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché brésilien de la construction de centres de données comme la valeur des dépenses d'investissement pour les travaux électriques, mécaniques et de construction générale nécessaires pour fournir des installations critiques nouvelles ou étendues qui répondent aux normes de niveau internationalement reconnues. Elle couvre les campus de colocation, les sites hyperscalaires auto-construits et les constructions d'entreprise ou de périphérie, quel que soit le modèle de propriété.

Exclusion du champ d'application : les budgets de rénovation des installations existantes ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par type de centre de données

- Colocation

- Hyperscalers à construction propre (FSC)

- Entreprise et périphérie

- Par infrastructure

- Infrastructure électrique

- Solution de distribution d'énergie

- Solutions de secours électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies et armoires

- Serveurs et stockage

- Autre infrastructure mécanique

- Construction générale

- Service - Conception et conseil, intégration, support et maintenance

- Infrastructure électrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes d'installations, des entrepreneurs en électricité, des fournisseurs de systèmes de refroidissement et des cadres supérieurs d'opérateurs de colocation, d'hyperscale et d'entreprise à São Paulo, Rio de Janeiro, Fortaleza et Porto Alegre. Ces entretiens ont permis de valider les fourchettes de coût par watt, les décalages de délais et les schémas de montée en puissance de l'utilisation, tout en comblant les lacunes laissées par les données secondaires.

Recherche documentaire

Nous avons commencé par les macro-données publiques de l'Institut brésilien de géographie et de statistiques, de l'ANEEL, l'organisme de réglementation de l'énergie, et des registres des expéditions douanières, qui clarifient les cycles d'investissement nationaux et les volumes d'infrastructure importés. Les organismes commerciaux tels que l'Association brésilienne des centres de données, les dossiers de certification de l'Uptime Institute et le tracker de colocation de TeleGeography révèlent les ajouts de capacité, les densités moyennes de racks et la composition par niveau. Les formulaires 10-K des entreprises, les présentations des opérateurs et les communiqués de presse locaux fournissent des repères CAPEX au niveau des projets et des calendriers de construction. Certaines bases de données sous licence, notamment D&B Hoovers pour les données financières des entrepreneurs et Dow Jones Factiva pour les informations sur les projets, enrichissent la base de référence. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont contribué à la collecte des données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les nouveaux ajouts de charge informatique (MW) et le coût moyen par watt en dépenses annuelles, reconstituées à partir des annonces de capacité, des permis de construire et des données de connexion électrique, puis corroborées par des vérifications ascendantes échantillonnées sur les factures des principaux entrepreneurs. Les variables clés comprennent l'indice du coût moyen des équipements, la pénétration du niveau IV, la part des hyperscalers dans les nouveaux MW, les fluctuations monétaires et les retards dans les délais d'exécution. La régression multivariée combinée à l'analyse de scénarios projette ces facteurs jusqu'en 2030, et les données ascendantes manquantes sont comblées par des courbes de coûts régionales dérivées de données d'appels d'offres.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux ratios CAPEX-MW historiques, aux tampons de taux de change et aux coûts des projets homologues ; les anomalies déclenchent un nouveau contact avec des experts sélectionnés avant l'approbation. L'étude est actualisée chaque année, avec des révisions intermédiaires en cas d'événements importants, d'annonces de grands campus ou de changements de politique, et chaque copie de client fait l'objet d'une révision par un analyste sur le dernier kilomètre.

Pourquoi la base de construction de centres de données de Mordor au Brésil mérite-t-elle la confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des définitions différentes du champ d'application de la construction, des indices de coûts et des cadences de mise à jour.

En comparaison, deux publications externes situent le marché de 2024 entre 3,12 et 3,40 milliards d'USD, reflétant des paniers d'infrastructures plus étroits ou des hypothèses de change plus anciennes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 3,39 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 3,12 milliards d'USD (2024) | Conseil mondial A | Exclut les services de construction générale et utilise les taux de change de 2023. |

| 3,40 milliards d'USD (2024) | Journal de l'industrie B | S'appuie uniquement sur les projets annoncés ; vérification limitée de la part de Tier |

L'application cohérente d'une infrastructure complète, de nouvelles conversions de devises et d'une validation à double voie permet à Mordor Intelligence de fournir une base de référence équilibrée et transparente que les clients peuvent retracer à l'aide de variables nommées et d'étapes répétables.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la construction de centres de données au Brésil ?

La taille du marché de la construction de centres de données au Brésil s'élève à 3,83 milliards USD en 2026 et devrait atteindre 7,01 milliards USD d'ici 2031.

Quelle ville abrite la plus grande concentration de centres de données brésiliens ?

São Paulo est en tête avec 48 installations et 351 MW de charge informatique, représentant 51,42 % de la capacité nationale.

Pourquoi les installations de Niveau 4 connaissent-elles une croissance plus rapide que les autres niveaux ?

Les charges de travail cloud et IA hyperscale nécessitent des architectures tolérantes aux pannes et une disponibilité 24h/24 et 7j/7, ce qui génère une perspective de TCAC de 17,15 % pour les constructions de Niveau 4.

Quelle est l'importance des énergies renouvelables pour les nouveaux projets de centres de données au Brésil ?

Avec 85 % de la production nationale d'énergie provenant des renouvelables, les opérateurs tirent parti de l'électricité verte pour atteindre des objectifs de coefficient d'efficacité énergétique (PUE) inférieurs à 1,3 et sécuriser des contrats d'achat d'énergie sans carbone.

Quels sont les principaux défis auxquels font face les développeurs ?

Les droits de douane élevés sur les équipements spécialisés, les retards de raccordement au réseau autour de São Paulo et l'intensification du contrôle environnemental sur la consommation d'énergie et d'eau sont les principaux vents contraires.

Les campus hyperscale à construction propre supplantent-ils la colocation au Brésil ?

La colocation détient toujours 65,75 % de part de marché, mais les campus à construction propre se développent à un TCAC de 17,95 % alors que les grands opérateurs cloud recherchent des agencements sur mesure et un contrôle ESG plus strict.

Dernière mise à jour de la page le: