Taille et parts du marché de la construction de centres de données en Amérique latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

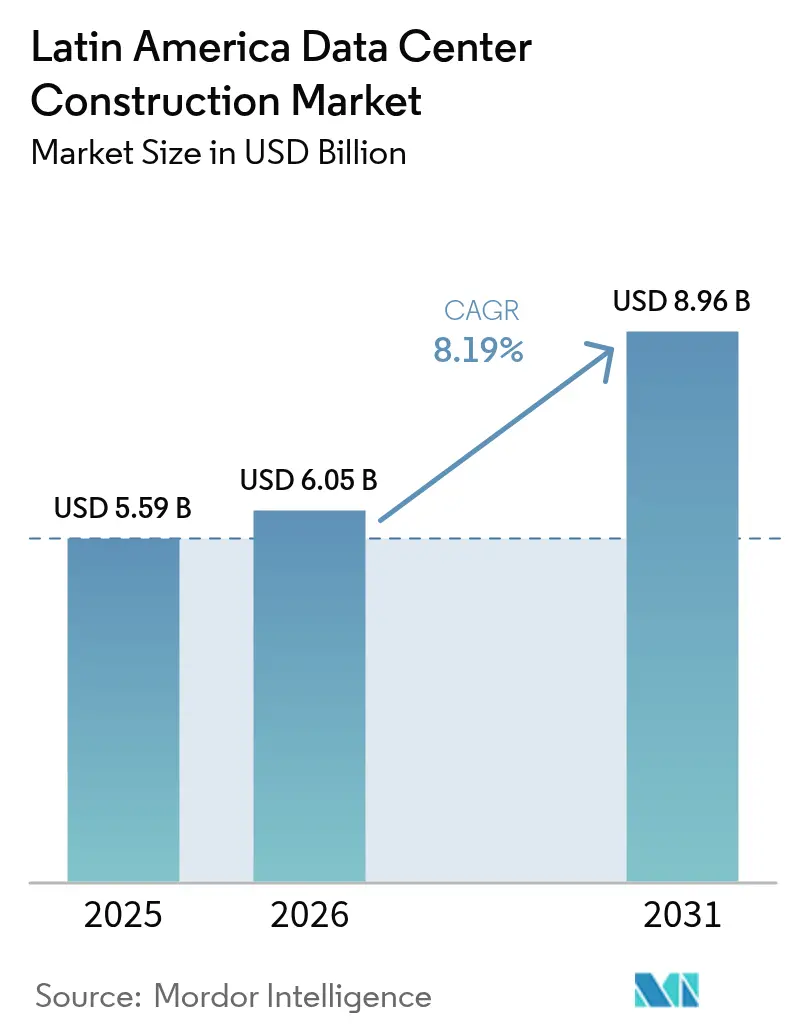

| Taille du marché de l'année de base (2025) | 5.59 Milliards de dollars |

| Taille du Marché (2026) | 6.05 Milliards de dollars |

| Taille du Marché (2031) | 8.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.19% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données en Amérique latine par Mordor Intelligence

Le marché de la construction de centres de données en Amérique latine devrait croître de 5,59 milliards USD en 2025 à 6,05 milliards USD en 2026 et devrait atteindre 8,96 milliards USD d'ici 2031, avec un TCAC de 8,19 % sur la période 2026-2031. L'élan robuste des investissements est alimenté par les mandats de cloud souverain, les constructions de campus hyperscale par les grands acteurs du cloud américains, et les charges de travail d'intelligence artificielle croissantes qui nécessitent des installations spécialisées à haute densité. Le Brésil domine les dépenses régionales avec 40 % des investissements totaux de 2024, tandis que le couloir de Querétaro au Mexique attire de nouveaux capitaux grâce à la proximité de la demande américaine et aux incitations étatiques. L'infrastructure mécanique a dominé les dépenses de 2024 avec 38 %, car les charges thermiques tropicales augmentent les besoins en refroidissement, tandis que l'infrastructure informatique affiche les gains les plus rapides avec un TCAC de 8,52 % jusqu'en 2030. Les sites de niveau III ont prévalu avec une part de 62 % en 2024, mais les projets de niveau IV progressent à un TCAC de 8,90 % à mesure que les fournisseurs hyperscale exigent une disponibilité tolérante aux pannes. Les goulots d'étranglement dans la chaîne d'approvisionnement et les contraintes de réseau électrique allongent les cycles de projet ; cependant, la déréglementation généralisée au Chili et les abondantes opportunités d'énergie renouvelable au Brésil, au Chili et en Colombie maintiennent des perspectives d'investissement positives.

Principaux enseignements du rapport

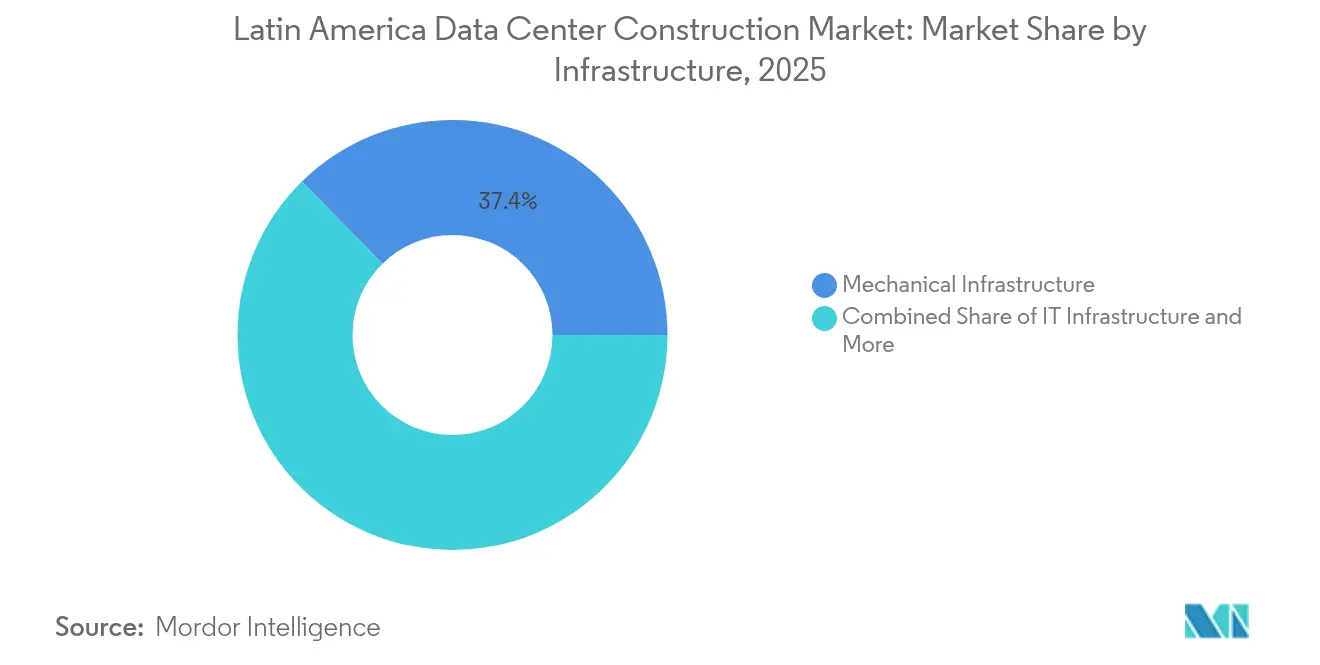

- Par infrastructure, les systèmes mécaniques ont représenté 37,35 % de la part du marché de la construction de centres de données en Amérique latine en 2025

- Par norme de niveau, le niveau III a commandé 61,10 % de la taille du marché de la construction de centres de données en Amérique latine en 2025

- Par secteur d'utilisateur final, les technologies de l'information et les télécommunications ont détenu 48,40 % de la part du marché de la construction de centres de données en Amérique latine en 2025

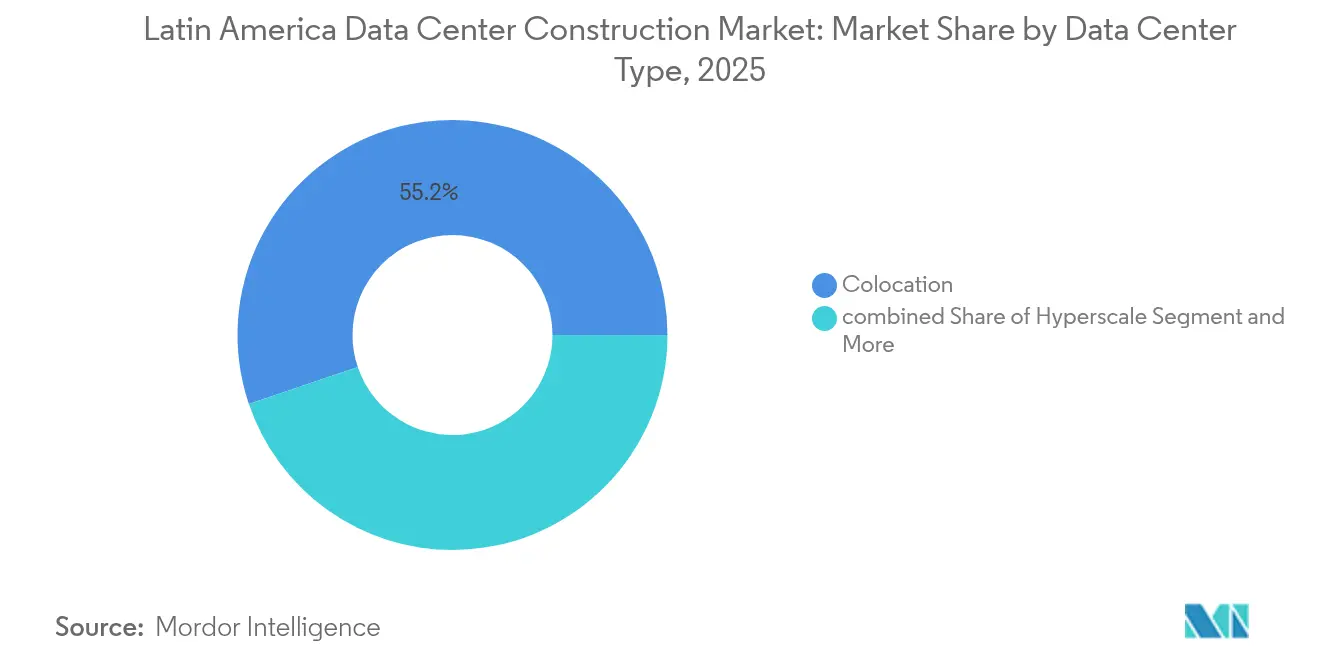

- Par type de centre de données, les installations de colocation ont capturé 55,20 % de la taille du marché de la construction de centres de données en Amérique latine en 2025

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction de centres de données en Amérique latine

Analyse de l'impact des facteurs moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Accélération des charges de travail cloud, d'intelligence artificielle et de mégadonnées | +2.1% | Brésil, Mexique, Chili | Moyen terme (2 à 4 ans) |

| Constructions de campus hyperscale par les grands acteurs du cloud américains | +1.8% | Brésil, Mexique, Colombie | Court terme (≤ 2 ans) |

| Demande de centres de données en périphérie liée à la 5G dans les métropoles secondaires | +1.4% | Brésil, Mexique, Colombie, Pérou | Long terme (≥ 4 ans) |

| Réglementations sur le cloud souverain et la résidence des données | +1.6% | Tous les pays d'Amérique latine | Moyen terme (2 à 4 ans) |

| Disponibilité des contrats d'achat d'énergie pour les énergies renouvelables | +0.9% | Brésil, Chili, Colombie | Long terme (≥ 4 ans) |

| Adoption de la construction modulaire et préfabriquée | +0.7% | Brésil, Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération des charges de travail cloud, d'intelligence artificielle et de mégadonnées

Les applications d'intelligence artificielle exigent désormais une densité de puissance trois à cinq fois supérieure à celle de l'informatique traditionnelle, contraignant les opérateurs à repenser les architectures thermiques et les topologies électriques. L'investissement de 2,7 milliards USD de Microsoft au Brésil et la ville d'intelligence artificielle de Scala à 50 milliards USD illustrent l'ampleur des nouvelles exigences.[1]Stephen Nellis, Data center companies investing in Brazil, Reuters, reuters.com L'adoption du refroidissement par liquide s'accélère, avec des systèmes Delta Cube fabriqués localement réduisant la consommation d'énergie dans les sites ODATA. Les décideurs politiques régionaux considèrent l'infrastructure d'intelligence artificielle comme un pilier de la compétitivité numérique, ce qui entraîne l'accélération des permis et des allégements fiscaux ciblés. Les entrepreneurs signalent une augmentation des appels d'offres pour les lots de génie électromécanique à haute densité, et les fournisseurs de chemins de câbles, de pompes et d'échangeurs à plaques renforcent leur présence régionale.

Constructions de campus hyperscale par les grands acteurs du cloud américains

Amazon Web Services, Microsoft Azure et Google Cloud consacrent collectivement plus de 10 milliards USD à l'Amérique latine d'ici 2030. Les campus multi-gigawatts à São Paulo, Querétaro et Bogotá nécessitent des alimentations redondantes en 400 kV, des systèmes avancés de suppression d'incendie et des salles électriques préfabriquées qui réduisent les cycles de mise en service à 12-18 mois. Le conglomérat régional de fibre optique V.tal consacre à lui seul 1 milliard USD à la livraison de coques prêtes pour l'hyperscale au Brésil. Le modèle de construction sur mesure favorise les entreprises d'ingénierie, d'approvisionnement et de construction maîtrisant la conception-construction intégrée, et la demande se répand vers les métropoles secondaires à mesure que la disponibilité de l'énergie se resserre dans les villes de premier rang.

Demande de centres de données en périphérie liée à la 5G dans les métropoles secondaires d'Amérique latine

Les tests 5G-Advanced de Claro Peru atteignent des vitesses de téléchargement de 10 Gbps, soulignant les cas d'usage sensibles à la latence qui nécessitent des micro-centres de données distribués plus proches des utilisateurs finaux.[2]Claro Peru & Huawei, 5G-A field trial hits 10 Gbps, rcrwireless.com EdgeUno déploie des sites préfabriqués de 0,5 à 2 MW dans des villes telles qu'Arequipa et Mérida, tandis que les autorités colombiennes citent dix câbles sous-marins à fibre optique comme ancrage pour l'expansion en périphérie. La construction diffère des modèles hyperscale, en se concentrant sur des modules préfabriqués, des salles de rencontre neutres vis-à-vis des opérateurs et des plateformes de gestion à distance qui réduisent les coûts de personnel.

Réglementations sur le cloud souverain et la résidence des données

La loi générale brésilienne sur la protection des données, les récentes règles sur le transfert transfrontalier des données et le Plan national des centres de données du Chili obligent les multinationales à traiter les données dans le pays.[3]Maria Pérez, Brefs commentaires sur la déréglementation au Chili, terraforminglatam.net La loi RIGI argentine améliore les conditions pour les constructions dépassant 200 millions USD, incluant des exonérations fiscales et des protections de change. Ces mesures ancrent la demande de construction locale, façonnent les spécifications de conception autour des zones de sécurité et encouragent les partenariats avec les services publics nationaux pour l'approvisionnement en énergie renouvelable.

Analyse de l'impact des facteurs limitants*

| FACTEURS LIMITANTS | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Goulots d'étranglement dans l'alimentation électrique et hausse des tarifs d'électricité | -1.9% | Mexique, Argentine en priorité ; Brésil, Colombie en secondaire | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre MEP certifiée niveau III/IV | -1.2% | Régionale, avec des pénuries aiguës sur les marchés secondaires | Moyen terme (2 à 4 ans) |

| Stress hydrique limitant les déploiements de refroidissement par liquide | -0.8% | Chili, Mexique, Argentine ; centres urbains au Brésil | Long terme (≥ 4 ans) |

| Longues procédures d'autorisation environnementale et opposition des communautés | -0.6% | Brésil, Chili en priorité ; Mexique, Colombie en secondaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans l'alimentation électrique et hausse des tarifs d'électricité

Le Mexique peine face à des files d'attente de raccordement au réseau de 18 mois, poussant les développeurs à recourir à la génération diesel qui augmente les dépenses en capital de projet jusqu'à 25 % et gonfle les charges d'exploitation. La volatilité macroéconomique de l'Argentine amplifie le risque tarifaire, tandis que la congestion localisée du réseau de transmission à São Paulo pousse les développeurs vers Campinas et Porto Alegre. Les charges de travail d'intelligence artificielle multiplient la densité de puissance, mettant sous pression des réseaux électriques initialement conçus pour des charges de bureaux commerciaux. Les opérateurs signent de plus en plus des contrats d'achat d'énergie renouvelable sur 15 ans pour garantir des prix prévisibles, mais les petites entreprises n'ont pas les capacités financières pour conclure de tels accords, ce qui ralentit l'adoption dans les segments intermédiaires du marché.

Pénurie de main-d'œuvre MEP certifiée niveau III/IV

La construction de sites critiques dépasse désormais le vivier de talents disponibles, avec des électriciens certifiés et des techniciens en climatisation et ventilation exigeant des primes qui font augmenter le coût de la main-d'œuvre de 20 à 30 % par rapport aux constructions conventionnelles. Les retards de visa pour les spécialistes importés rallongent les délais, tandis que les métropoles secondaires telles que Barranquilla et Córdoba font face à des pénuries aiguës qui font glisser les projets vers des spécifications de niveau II. Les associations professionnelles proposent des programmes d'apprentissage, mais leur adoption reste modeste. Les développeurs s'appuient donc sur des composants modulaires préfabriqués pour minimiser les heures de travail spécialisé sur site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par infrastructure : Le refroidissement domine dans les climats tropicaux

L'infrastructure mécanique a contribué à hauteur de 37,35 % à la taille du marché de la construction de centres de données en Amérique latine en 2025, car les conditions chaudes et humides au Brésil, au Pérou et en Colombie nécessitent des circuits d'eau réfrigérée robustes, un refroidissement par évaporation et des systèmes de confinement sur mesure. Les unités de distribution d'énergie, les appareillages de commutation et les onduleurs au sein de l'infrastructure électrique restent essentiels pour les exigences de disponibilité des secteurs bancaire et des télécommunications. La construction générale capte des dépenses résilientes de structure brute, notamment le contreventement parasismique et les enveloppes résistantes aux ouragans qui protègent les salles critiques.

L'infrastructure informatique est la catégorie à la croissance la plus rapide avec un TCAC de 8,16 %, portée par les serveurs optimisés pour l'inférence d'intelligence artificielle, les baies de stockage NVMe et les réseaux de 400 Gbps. Les clients hyperscale standardisent sur des baies à haute densité nécessitant des collecteurs liquides directs vers la puce, ce qui stimule la demande de tuyauterie en acier inoxydable et de pompes de refroidissement redondantes. Les services tels que le conseil, la mise en service et la gestion des installations apportent de la valeur en garantissant la conformité réglementaire et l'optimisation du PUE. La part du marché de la construction de centres de données en Amérique latine dans le conseil en efficacité énergétique augmente à mesure que les normes de divulgation carbone se renforcent sur les places boursières de la région.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par norme de niveau : La prime de fiabilité alimente le niveau IV

Les sites de niveau III ont représenté 61,10 % de la part du marché de la construction de centres de données en Amérique latine en 2025, équilibrant une disponibilité de 99,982 % face à des dépenses en capital maîtrisables. Les banques, les assureurs et les clouds publics choisissent ce niveau pour les charges de travail de base qui tolèrent de brèves fenêtres de maintenance. À l'inverse, les réseaux de diffusion de contenu et les nœuds en périphérie régionaux déploient souvent le niveau II pour limiter les coûts tout en rapprochant les nœuds des utilisateurs.

La construction de niveau IV affichera un TCAC de 8,55 % jusqu'en 2031, portée par les fournisseurs hyperscale et les plateformes de technologies financières recherchant des engagements de niveau de service de 99,995 %. Les chemins de distribution indépendants multiples, les refroidisseurs tolérants aux pannes et les générateurs maintenables en parallèle gonflent les budgets d'investissement jusqu'à 60 %, mais les clients acceptent cette prime pour satisfaire les clauses de revenus liées à la disponibilité. Les constructeurs s'associent tôt avec les organismes de certification lors de la conception pour éviter les coûts de remodelage tardifs qui ont nui aux nouveaux entrants.

Par type de centre de données : L'élan hyperscale se renforce

Les centres de données de colocation représentaient 55,20 % de la part du marché de la construction de centres de données en Amérique latine en 2025, offrant des points d'entrée immédiats aux entreprises ne disposant pas des capacités financières pour des constructions en propre. Des opérateurs comme Equinix ont ouvert Rio 3 pour capter la demande latente des clients des technologies financières et des jeux vidéo. La différenciation des services repose désormais sur la densité des interconnexions et les indicateurs de durabilité tels que le PUE et l'efficacité d'utilisation de l'eau.

Les campus hyperscale/auto-construits s'accélèrent à un TCAC de 9,85 % jusqu'en 2031, portés par les grands acteurs du cloud recherchant la conformité souveraine et des gains de latence. Le hub de Microsoft à São Paulo et le projet de CloudHQ à Querétaro dépassent tous deux les 200 MW une fois pleinement construits. Les développeurs sécurisent l'accès aux sous-stations 400 kV et aux anneaux de fibre terrestre multi-térabits, consolidant des avantages de coût à long terme par rapport aux modèles multi-locataires. Les centres de données d'entreprise, en périphérie et modulaires répondent à des besoins de niche en matière de latence et de reprise après sinistre, au bénéfice des intégrateurs locaux spécialisés dans les déploiements rapides sur site.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisateur final : La santé s'envole grâce à l'adoption de la télémédecine

Les clients des technologies de l'information et des télécommunications ont conservé une part de 48,40 % de la taille du marché de la construction de centres de données en Amérique latine en 2025, canalisant les investissements vers les hôtels opérateurs, les nœuds de transit IP et les extensions de cloud privé. Les charges de travail des services bancaires, financiers et d'assurance restent stables, la mise à niveau du stockage de Banrisul illustrant des cycles de renouvellement réguliers pour répondre à la croissance des services bancaires numériques. Les ministères gouvernementaux attribuent des contrats pour des zones de cloud souverain isolant les réseaux classifiés dans des armoires contrôlées au niveau national.

La santé domine les graphiques de croissance avec un TCAC de 8,12 % car les plateformes de télémédecine, les archives d'imagerie et les dossiers de santé électroniques font gonfler les volumes de données. Les hôpitaux déploient des micro-centres de données en périphérie pour les diagnostics en temps réel, tandis que les réglementations nationales sur la santé électronique imposent un traitement sur le territoire national. Les intégrateurs de systèmes intègrent des modules de conformité équivalents à HIPAA dans les nouvelles constructions, élargissant les flux de revenus des services professionnels. D'autres secteurs verticaux tels que l'industrie manufacturière et les médias adoptent l'analytique des usines intelligentes et la distribution en streaming, diversifiant davantage la demande de configurations d'installations.

Analyse géographique

Le Brésil a représenté 39,20 % des dépenses en capital régionales en 2025 et reste l'ancrage du marché de la construction de centres de données en Amérique latine. Une pénétration des énergies renouvelables de 85 % et un cadre réglementaire stable réduisent le risque opérationnel à long terme. São Paulo concentre à elle seule 80 % de la capacité nationale, mais les développeurs sélectionnent de plus en plus Campinas et Porto Alegre pour la disponibilité du foncier et de l'énergie. Les banques publiques réservent 2 milliards BRL en lignes de crédit, et la plateforme de 1 milliard USD de Patria signale la confiance continue des investisseurs nationaux.

Le Mexique tire parti des dynamiques de délocalisation de proximité et de la certitude commerciale liée à l'accord États-Unis-Mexique-Canada, avec le gouvernement de l'État de Querétaro offrant des baux fonciers à prix réduit et des permis accélérés. Le projet en champ libre de CloudHQ met en évidence les synergies en matière de fibre transfrontalière, mais les pénuries d'électricité autour de Mexico créent des défis d'implantation. Le Chili se positionne grâce à une déréglementation exemptant les projets de centres de données des études d'impact environnemental, tout en fournissant des terrains soutenus par le gouvernement et des seuils de stockage de diesel d'un million de litres qui réduisent les délais d'autorisation de six mois. La construction de 130 millions USD d'Equinix à Santiago illustre l'appétit international.

La Colombie contrôle 9,35 % de part de revenus et affiche une croissance annuelle de 12,6 % à mesure que Bogotá bénéficie de températures fraîches et d'abondants atterrissages de câbles sous-marins. Le lancement de 6 MW de KIO avec option de doublement souligne la confiance institutionnelle. Les nouvelles incitations RIGI de l'Argentine attirent les investisseurs de plus de 200 millions USD à Buenos Aires et Bahía Blanca avec une puissance garantie de 30 MW et des allégements fiscaux. Le Pérou et le reste de l'Amérique latine constituent des points chauds émergents où les avancées de la 5G et les fonds d'inclusion numérique accélèrent l'adoption de micro-installations.

Paysage concurrentiel

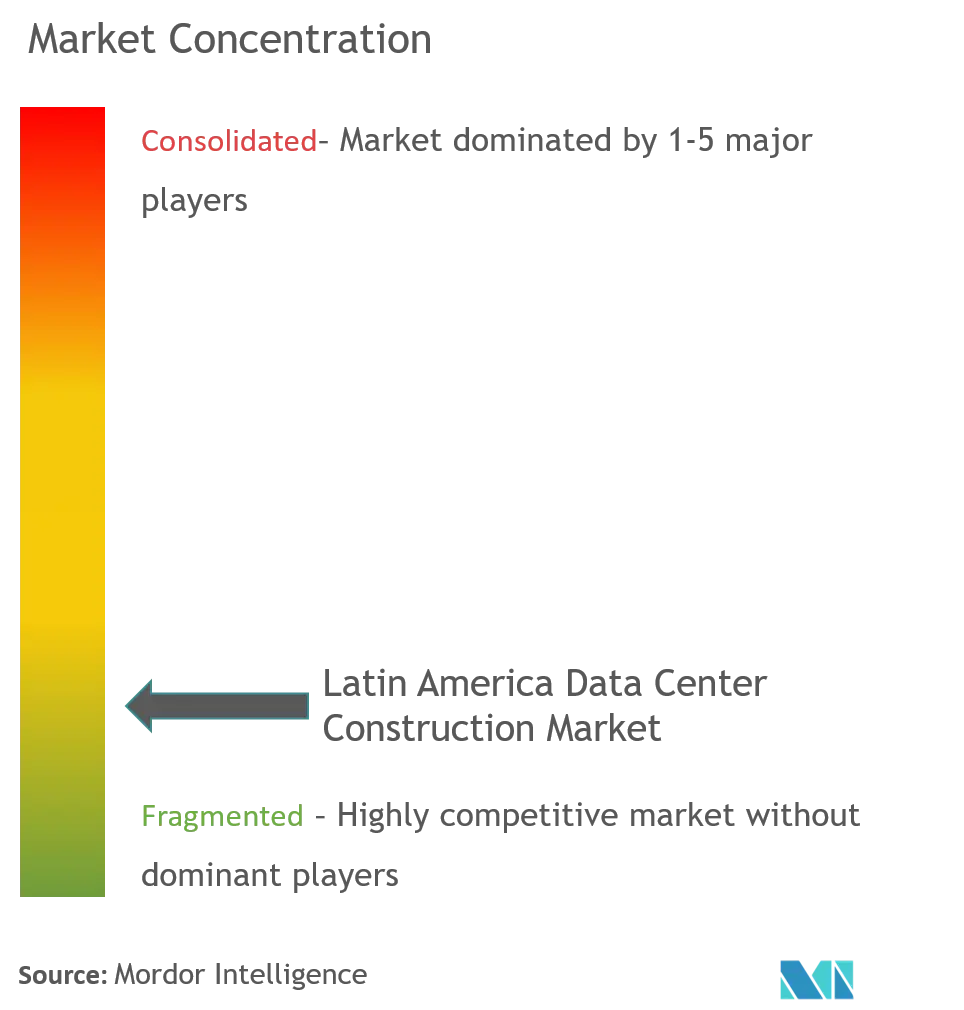

L'écosystème des entrepreneurs présente une fragmentation modérée, les grands acteurs mondiaux d'ingénierie, d'approvisionnement et de construction rivalisant avec les constructeurs régionaux et les spécialistes modulaires de niche. AECOM, Turner et Jacobs capitalisent sur des cadres de livraison de projets certifiés pour remporter des contrats hyperscale, tandis qu'Andrade Gutierrez et Queiroz Galvão s'appuient sur leur savoir-faire en interconnexion de services publics et leurs relations municipales. Aucune entreprise ne dépasse 10 % des revenus régionaux, ce qui maintient le pouvoir de négociation dispersé.

La concurrence repose de plus en plus sur les certifications de durabilité et les références en matière de livraison modulaire. Scala Data Centers associe des contrats d'achat d'énergie éolienne à 100 % à des salles électriques préfabriquées, réduisant le risque de délai tout en respectant les engagements de neutralité carbone. Le modèle de conception-construction de V.tal intègre la construction de sous-stations, accélérant la mise en service pour les locataires cloud américains. Les entrepreneurs adoptent le BIM et les jumeaux numériques pour améliorer la détection des conflits et réduire les reprises de travaux de 20 %, un avantage clé face aux pénuries de main-d'œuvre qualifiée.

Les marchés secondaires ouvrent des espaces vierges aux entreprises locales expertes dans les constructions de niveau intermédiaire. Grupo Marhnos pivote de l'immobilier commercial vers des hubs en périphérie de 5 à 10 MW, en mettant l'accent sur un déploiement rapide et un faible coût d'exploitation. Des services publics internationaux tels qu'Iberdrola explorent des coentreprises combinant la production d'énergie renouvelable avec des coques de centres de données en mode construction-transfert-exploitation, ajoutant une nouvelle dimension concurrentielle.

Leaders du secteur de la construction de centres de données en Amérique latine

AECOM

Turner Construction

DPR Construction

Jacobs Solutions

Fluor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Scala Data Centers et Serena annoncent le plus grand accord d'énergie renouvelable d'Amérique latine pour l'auto-approvisionnement en énergie éolienne des centres de données.

- Juillet 2025 : Iberdrola forme une coentreprise de 1,63 milliard USD avec Echelon pour développer 144 MW à Madrid Sur, indiquant une possible réplication en Amérique latine.

- Mai 2025 : Patria lance une plateforme brésilienne de centres de données d'un milliard USD ciblant les clients hyperscale.

- Avril 2025 : Equinix s'engage à investir 130 millions USD pour une nouvelle installation à Santiago, au Chili

Périmètre du rapport sur le marché de la construction de centres de données en Amérique latine

La construction de centres de données construit matériellement une installation de centre de données reliant les normes de construction aux besoins de l'environnement opérationnel des centres de données. Le marché comprend les niveaux I, II, III et IV, utilisés dans les petites, moyennes et grandes entreprises.

Le marché de la construction de centres de données en Amérique latine est segmenté par type d'infrastructure (infrastructure électrique, infrastructure mécanique, construction générale), type de niveau (niveau I et II, niveau III et niveau IV), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), utilisateur final (services bancaires, financiers et d'assurance, technologies de l'information et télécommunications, gouvernement et défense, santé) et pays (Mexique, Brésil, Argentine, reste de l'Amérique latine). Le rapport propose des prévisions et des tailles de marché en valeur (USD) pour tous les segments ci-dessus.

| Par infrastructure électrique | Solutions de distribution d'énergie | Unité de distribution d'énergie |

| Appareillages de commutation | ||

| Autres infrastructures électriques | ||

| Solutions de sauvegarde d'énergie | Onduleurs | |

| Générateurs | ||

| Par infrastructure mécanique | Systèmes de refroidissement | Refroidissement par liquide |

| Refroidissement par air | ||

| Baies et armoires | ||

| Autres infrastructures mécaniques | ||

| Par infrastructure informatique | Serveurs | |

| Stockage | ||

| Autres infrastructures informatiques | ||

| Construction générale | ||

| Services | Conception et conseil | |

| Intégration | ||

| Assistance et maintenance | ||

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Services bancaires, financiers et d'assurance |

| Technologies de l'information et télécommunications |

| Gouvernement et défense |

| Santé |

| Autres utilisateurs finaux |

| Centres de données de colocation |

| Centres de données hyperscale / auto-construits |

| Autres (entreprise / périphérie / modulaire) |

| Brésil |

| Chili |

| Argentine |

| Reste de l'Amérique latine |

| Par infrastructure | Par infrastructure électrique | Solutions de distribution d'énergie | Unité de distribution d'énergie |

| Appareillages de commutation | |||

| Autres infrastructures électriques | |||

| Solutions de sauvegarde d'énergie | Onduleurs | ||

| Générateurs | |||

| Par infrastructure mécanique | Systèmes de refroidissement | Refroidissement par liquide | |

| Refroidissement par air | |||

| Baies et armoires | |||

| Autres infrastructures mécaniques | |||

| Par infrastructure informatique | Serveurs | ||

| Stockage | |||

| Autres infrastructures informatiques | |||

| Construction générale | |||

| Services | Conception et conseil | ||

| Intégration | |||

| Assistance et maintenance | |||

| Par norme de niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par secteur d'utilisateur final | Services bancaires, financiers et d'assurance | ||

| Technologies de l'information et télécommunications | |||

| Gouvernement et défense | |||

| Santé | |||

| Autres utilisateurs finaux | |||

| Par type de centre de données | Centres de données de colocation | ||

| Centres de données hyperscale / auto-construits | |||

| Autres (entreprise / périphérie / modulaire) | |||

| Par géographie | Brésil | ||

| Chili | |||

| Argentine | |||

| Reste de l'Amérique latine | |||

Questions clés traitées dans le rapport

Quelle est la taille du marché de la construction de centres de données en Amérique latine en 2026 ?

Le marché s'établit à 6,05 milliards USD en 2026 et devrait atteindre 8,96 milliards USD d'ici 2031.

Quelle catégorie d'infrastructure capte les dépenses les plus importantes ?

L'infrastructure mécanique domine avec une part de 37,35 % en raison des coûts élevés de refroidissement et de distribution d'énergie liés aux climats tropicaux.

Qu'est-ce qui explique la progression des installations de niveau IV ?

Les fournisseurs de cloud hyperscale et les plateformes de technologies financières exigent une disponibilité de 99,995 %, poussant les constructions de niveau IV à croître à un TCAC de 8,55 %.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

L'expansion de la télémédecine et les dossiers de santé électroniques nécessitent un traitement sécurisé sur le territoire national, entraînant un TCAC de 8,12 % jusqu'en 2031.

Quel pays domine les investissements ?

Le Brésil représente 39,20 % des dépenses de 2025 grâce à une énergie renouvelable abondante, une réglementation stable et une base d'entrepreneurs solide.

Comment les contraintes d'alimentation électrique sont-elles traitées ?

Les développeurs signent des contrats d'achat d'énergie renouvelable à long terme et intègrent la production sur site pour atténuer les goulots d'étranglement du réseau et la volatilité des tarifs.

Dernière mise à jour de la page le: