Taille et parts du marché de la construction de centres de données en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

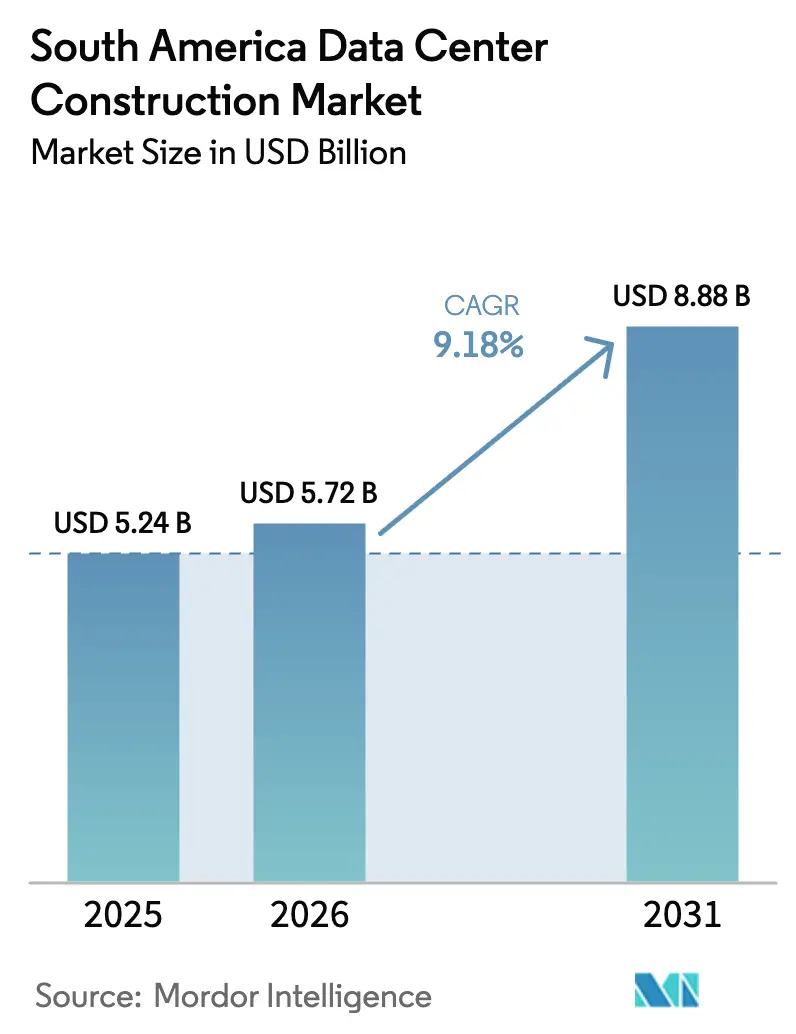

| Taille du marché de l'année de base (2025) | 5.24 Milliards de dollars |

| Taille du Marché (2026) | 5.72 Milliards de dollars |

| Taille du Marché (2031) | 8.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données en Amérique du Sud par Mordor Intelligence

La taille du marché de la construction de centres de données en Amérique du Sud en 2026 est estimée à 5,72 milliards USD, en progression par rapport à la valeur de 2025 de 5,24 milliards USD, avec des projections pour 2031 affichant 8,88 milliards USD, soit une croissance à un TCAC de 9,18 % sur la période 2026-2031. Les ajouts de capacité sont portés par les stratégies d'entreprise axées sur le cloud en priorité, la montée des charges de travail d'intelligence artificielle (IA) exigeant des infrastructures spécialisées, et des incitations fiscales stratégiques au Brésil et au Chili. Les dépenses d'investissement des hyperscalers et de la colocation devraient augmenter significativement, se traduisant par des constructions sur terrain vierge et des extensions rapides à São Paulo, Santiago et Fortaleza. Les sites de Niveau 3 dominent les déploiements actuels, tandis que les installations de Niveau 4 connaissent la croissance la plus rapide, les charges de travail des services financiers, du jeu vidéo et du secteur public migrant vers des environnements à mission critique. L'intensification de la concurrence entre AWS, Microsoft, Google, Scala Data Centers et les spécialistes régionaux amplifie la demande en systèmes d'alimentation de secours, en refroidissement haute densité et en approvisionnement en énergie renouvelable. Les entreprises de construction répondent avec des conceptions modulaires, des composants préfabriqués et des caractéristiques de durabilité intégrées pour respecter des délais de construction réduits et des cadres réglementaires en évolution.

Principaux enseignements du rapport

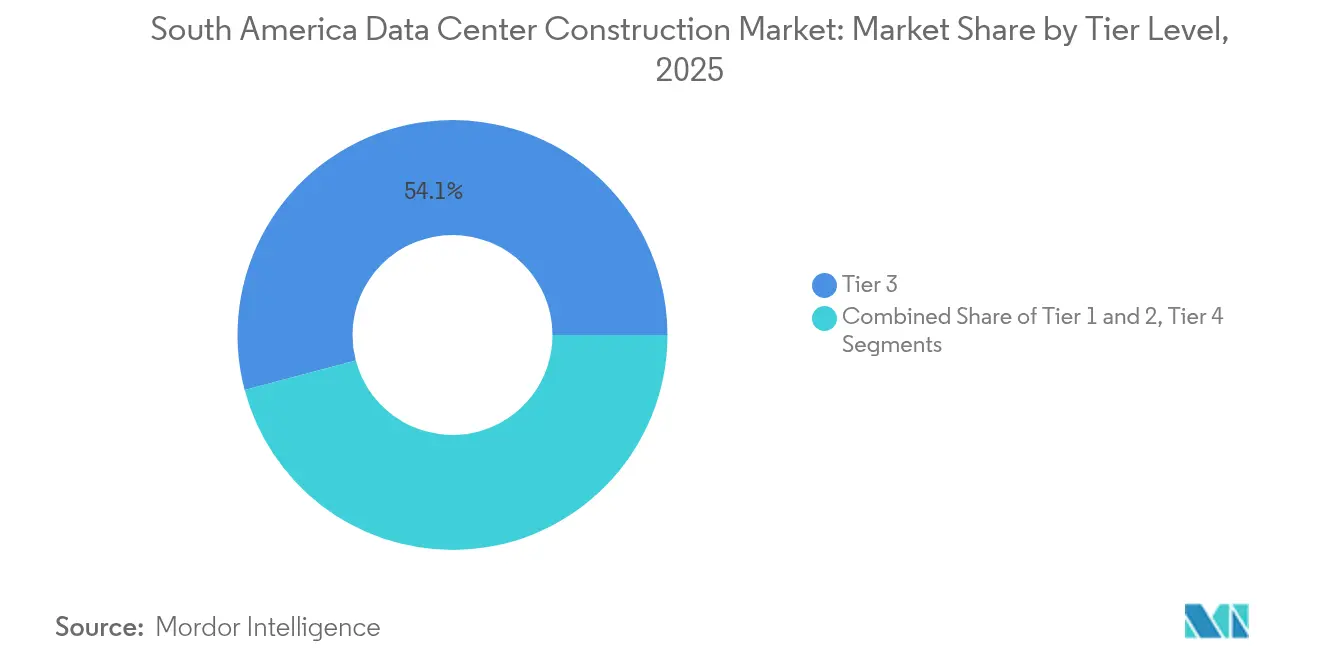

- Par type de niveau, les installations de Niveau 3 détenaient 54,12 % de la part de marché de la construction de centres de données en Amérique du Sud en 2025, tandis que le Niveau 4 devrait se développer à un TCAC de 11,24 % jusqu'en 2031.

- Par type de centre de données, les services de colocation représentaient 55,63 % de la taille du marché de la construction de centres de données en Amérique du Sud en 2025 ; les hyperscalers autopropulsés enregistrent le TCAC le plus élevé à 11,76 % jusqu'en 2031.

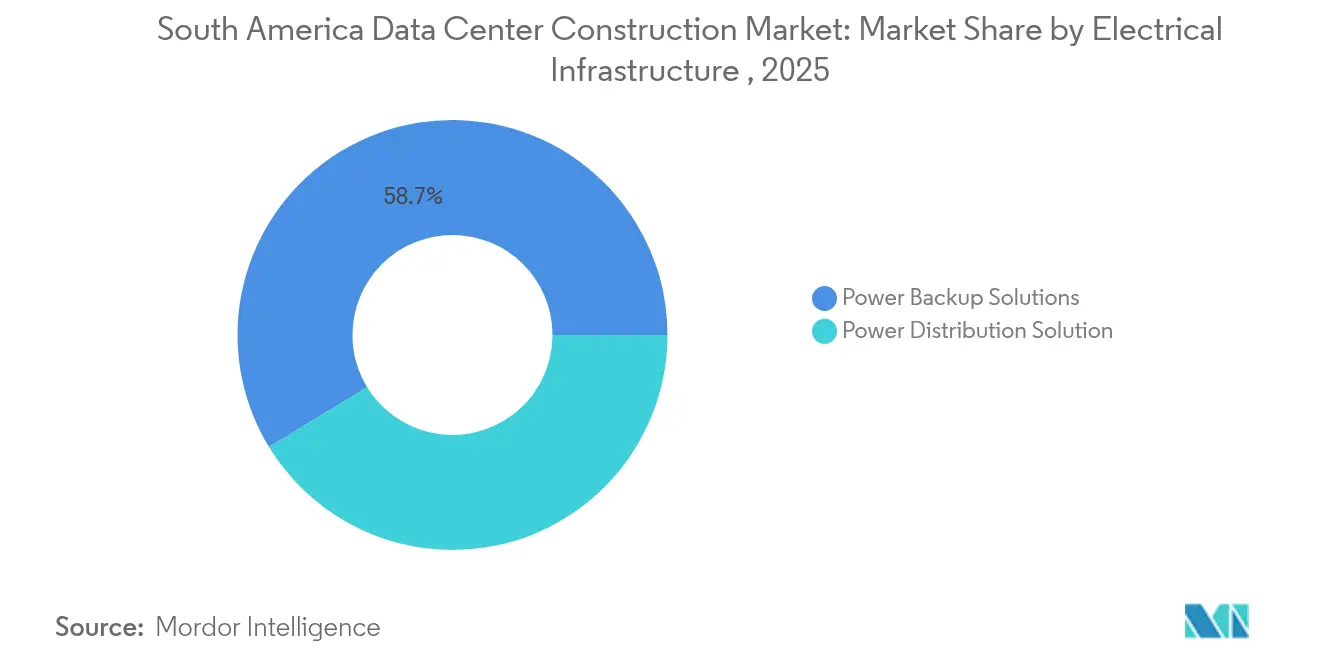

- Par infrastructure électrique, les solutions d'alimentation de secours étaient en tête avec une part de 58,73 % en 2025, et la distribution d'énergie devrait croître à un TCAC de 11,42 % jusqu'en 2031.

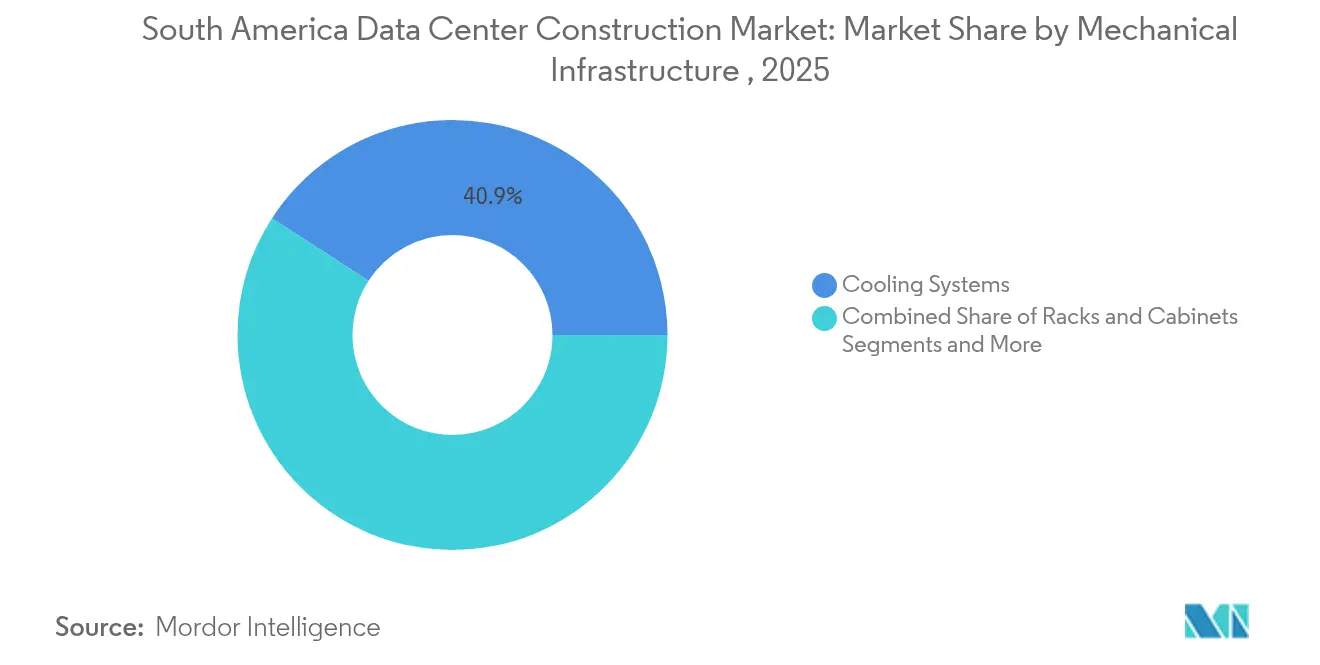

- Par infrastructure mécanique, les systèmes de refroidissement ont capté 40,86 % des revenus en 2025, tandis que les serveurs et le stockage affichent le TCAC le plus rapide à 9,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction de centres de données en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vague de numérisation des entreprises axées sur le cloud en priorité | +2.1% | Marchés clés : Brésil, Chili, Colombie | Moyen terme (2-4 ans) |

| Accélération des dépenses d'investissement des hyperscalers et de la colocation | +1.8% | Principaux pôles : São Paulo, Santiago, Rio de Janeiro | Court terme (≤ 2 ans) |

| Charges de travail d'IA et de GPU à haute densité stimulant des conceptions haute densité | +1.4% | Mondial, avec le Brésil et le Chili en tête de l'adoption | Long terme (≥ 4 ans) |

| Incitations fiscales gouvernementales pour les hôtes neutres au Brésil et au Chili | +0.9% | Politiques nationales du Brésil et du Chili | Moyen terme (2-4 ans) |

| Accès au financement vert pour les constructions écoénergétiques de Niveau III et supérieur | +0.7% | Régional, plus fort au Chili et au Brésil | Long terme (≥ 4 ans) |

| Demande de latence inférieure à 1 ms de la part des pôles de technologie financière et de jeux vidéo | +0.5% | Centres financiers de São Paulo, Santiago, Buenos Aires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vague de numérisation des entreprises axées sur le cloud en priorité

L'adoption du cloud hybride par les entreprises remodèle les priorités de construction alors que les organisations quittent les environnements traditionnels sur site. Des villes secondaires comme Fortaleza ont émergé comme des pôles stratégiques grâce à seize câbles sous-marins offrant une connectivité mondiale rivalisant avec celle des grandes métropoles. La Colombie illustre cette tendance, avec un taux de pénétration d'internet dépassant les deux tiers de la population et un commerce électronique en plein essor, ce qui accroît la demande d'installations neutres vis-à-vis des opérateurs.[1]Groupe de la Banque mondiale, "Économie numérique en Colombie 2025," worldbank.org Patria, basée au Brésil, s'est engagée à hauteur de 1 milliard USD pour une nouvelle plateforme ciblant ces charges de travail d'entreprise, signalant l'ampleur de l'opportunité. Les règles de souveraineté des données à travers la région accélèrent davantage l'adoption de la colocation, les entreprises recherchant des environnements conformes. Les fournisseurs capables de proposer des passerelles cloud hybrides et des cadres de conformité robustes gagnent des parts dans le marché de la construction de centres de données en Amérique du Sud.

Accélération des dépenses d'investissement des hyperscalers et de la colocation

Les grands acteurs du cloud ont annoncé plus de 8 milliards USD en nouveaux sites d'ici 2030, comprimant les délais de construction traditionnels à aussi peu que 18 mois. La région Chili d'AWS à 4 milliards USD et l'expansion au Brésil à 1,8 milliard USD, ainsi que le campus Fortaleza de V.tal à 1 milliard USD, catalysent les chaînes d'approvisionnement régionales. La proposition d'IA City de Scala Data Centers à 50 milliards USD ciblant 4,7 GW illustre l'ambition à très grande échelle. Les conceptions modulaires et les salles d'alimentation préfabriquées sont désormais courantes pour respecter les délais des hyperscalers. Les petits opérateurs se consolident ou s'associent à des spécialistes de la construction pour rester compétitifs sur le marché de la construction de centres de données en Amérique du Sud.

Charges de travail d'IA et de GPU à haute densité stimulant des conceptions haute densité

Les clusters d'entraînement d'IA font monter les densités de baies à 40-140 kW, bien au-delà de la norme héritée de 5-10 kW, forçant l'adoption du refroidissement par liquide direct et par immersion. L'IA City de Scala est conçue pour ces charges de travail avec un refroidissement dédié et des planchers renforcés. Les entrepreneurs disposant d'une expertise en haute densité sont très demandés, tandis que les constructeurs conventionnels font face à de fortes courbes d'apprentissage. Samsung C&T a introduit des solutions de refroidissement sous-marin adaptées à ce marché. Vertiv identifie l'intégration de l'IA et l'efficacité énergétique comme les principaux thèmes de transformation façonnant les centres de données en Amérique latine. [2]Vertiv, "Deux éléments clés dans la transformation des centres de données en Amérique latine : intégration de l'intelligence artificielle et efficacité énergétique," vertiv.com

Incitations fiscales gouvernementales pour les hôtes neutres au Brésil et au Chili

Le Brésil accorde des exonérations fiscales sur les investissements qualifiés dans les centres de données, ciblant les installations qui respectent les règles d'efficacité énergétique et de contenu local afin de consolider le rôle du pays en tant que pôle numérique de la région. Le Plan national des centres de données du Chili, lancé en décembre 2024, fixe un objectif d'investissement de 2,5 milliards USD, soutenu par des guides de construction simplifiés et des critères environnementaux.[3]Conférence des Nations Unies sur le commerce et le développement (CNUCED), "Chili - Lancement du Plan national des centres de données | Moniteur des politiques d'investissement," unctad.org Le nouveau cadre RIGI de l'Argentine encourage les projets de plus de 200 millions USD, Cirion planifiant un site de 20 MW à Buenos Aires. Ces incitations réduisent les coûts de développement et favorisent les constructions de Niveau III et Niveau IV intégrant les énergies renouvelables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des coûts de l'énergie et de l'immobilier | -1.2% | São Paulo, Santiago, Rio de Janeiro | Court terme (≤ 2 ans) |

| Longs délais de raccordement au réseau électrique public | -0.9% | Brésil, Argentine | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les installations MEP complexes | -0.7% | Brésil, Chili, Colombie | Long terme (≥ 4 ans) |

| Réglementations sur le stress hydrique limitant le refroidissement par évaporation | -0.5% | Chili, nord-est du Brésil | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de l'énergie et de l'immobilier

Les terrains adaptés aux campus hyperscalers à São Paulo atteignent désormais des valorisations premium, poussant les promoteurs vers des zones secondaires comme Campinas qui offrent de plus grandes parcelles et une meilleure disponibilité énergétique. Le Brésil tire 85 % de son électricité des énergies renouvelables, mais les cycles de sécheresse réduisent la production hydroélectrique et font monter les prix de l'électricité, affectant les coûts d'exploitation des installations. Les préoccupations du public concernant le stress du réseau ont augmenté alors que les citoyens craignent que les centres de données ne compromettent l'approvisionnement résidentiel. Les promoteurs répondent avec le solaire sur site, le stockage par batterie et des contrats d'achat d'énergie qui façonnent les plans de construction dans le marché de la construction de centres de données en Amérique du Sud.

Longs délais de raccordement au réseau électrique public

L'obtention de nouvelles connexions au réseau peut prolonger les délais de construction jusqu'à sept ans, notamment pour les campus de 100 MW et plus. Les promoteurs atténuent le risque en finançant des mises à niveau du réseau de transport et en construisant des sous-stations privées ; la sous-station de 560 MW de Scala à São Paulo souligne cet engagement en capital. Les sites disposant d'une infrastructure haute tension existante bénéficient d'un avantage concurrentiel lors de la sélection de sites dans le marché de la construction de centres de données en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : le segment mission critique stimule une croissance haut de gamme

Les sites de Niveau 3 ont capté 54,12 % du chiffre d'affaires global en 2025, reflétant la préférence des entreprises pour des conceptions résilientes mais économiquement équilibrées. Au sein de cette catégorie, les banques et les détaillants axés sur le numérique représentent la majorité des dépenses en trains d'alimentation redondants et en fibre multichemin. La taille du marché de la construction de centres de données en Amérique du Sud pour les installations de Niveau 3 devrait se développer régulièrement alors que les régions cloud recherchent des espaces d'interconnexion adjacents. La capacité de Niveau 4, bien que plus modeste aujourd'hui, affiche un TCAC de 11,24 % jusqu'en 2031, l'entraînement des modèles d'IA, les mandats cloud publics gouvernementaux et les plateformes de technologie financière exigeant une disponibilité de 99,995 %. La part de marché de la construction de centres de données en Amérique du Sud associée aux constructions de Niveau 4 est donc positionnée pour augmenter, intensifiant la concurrence pour les entrepreneurs capables de fournir une maintenabilité simultanée et une tolérance aux pannes.

Les niveaux supérieurs exigent des alimentations d'utilité doubles, des architectures d'alimentation actif-actif et des audits de certification rigoureux qui allongent les cycles de mise en service. Les entrepreneurs spécialisés dans les systèmes mécaniques, électriques et de plomberie complexes commandent ainsi des primes de prix. La certification ISO 27701 obtenue par HostDime au Brésil illustre comment les certifications de conformité s'entrecroisent avec les décisions de niveau.

Par type de centre de données : les hyperscalers remodèlent la dynamique du marché

La colocation a conservé 55,63 % du chiffre d'affaires de 2025, les entreprises recherchant des alternatives évolutives aux serveurs sur site tout en maintenant la diversité du réseau et la conformité réglementaire. Les sites neutres vis-à-vis des opérateurs dans les grandes métropoles ont enregistré un taux d'occupation quasi complet, poussant les nouvelles constructions vers les banlieues et les villes secondaires. Simultanément, les sites hyperscalers autopropulsés enregistrent un TCAC de 11,76 % jusqu'en 2031, augmentant la taille du marché de la construction de centres de données en Amérique du Sud pour les campus propriétaires. AWS, Microsoft et Google étendent leur empreinte pour soutenir les régions cloud et les nœuds périphériques accordés à une latence inférieure à 1 ms, critique pour les transactions de jeux vidéo et de technologie financière.

Les hyperscalers déploient des modèles de conception reproductibles qui compriment le risque de calendrier et simplifient la qualification des fournisseurs, conduisant à des achats en gros d'appareillages de commutation, de générateurs et de modules préfabriqués. Cette standardisation se répercute dans les chaînes d'approvisionnement locales, incitant les fabricants de pièces à s'aligner sur les spécifications mondiales. Les opérateurs de colocation répondent avec des campus riches en écosystèmes offrant des structures de connexion croisée et des points d'accès cloud pour se différencier dans le marché de la construction de centres de données en Amérique du Sud.

Par infrastructure électrique : les systèmes d'alimentation pilotent la complexité

L'alimentation de secours représente 58,73 % de part car la volatilité du réseau nécessite des architectures d'alimentation sans coupure robustes. Les onduleurs rotatifs diesel, les systèmes à batterie lithium-ion et les topologies d'onduleurs statiques dominent les spécifications, avec une intégration croissante des énergies renouvelables via les microréseaux et les installations solaires sur site. La distribution d'énergie affiche un TCAC de 11,42 % car les baies d'IA nécessitent des agencements de canalisations électriques innovants, des unités de distribution d'alimentation intelligentes et une surveillance granulaire de l'énergie. La taille du marché de la construction de centres de données en Amérique du Sud liée aux appareillages de commutation, aux transformateurs et aux plateformes de surveillance convergées augmente donc en tandem avec l'intensité de calcul.

Les densités de puissance élevées poussent les concepteurs à séparer les charges critiques et non critiques au sein de la salle des serveurs, exigeant une coordination précise entre les ingénieurs électriciens et les architectes informatiques. Le déploiement par Banrisul de la technologie Cisco MDS met en évidence l'intersection de la distribution d'énergie moderne et d'un environnement de stockage haute performance. Les électriciens qualifiés familiarisés avec les verrouillages moyenne tension et les normes de sécurité contre les arcs électriques sont en pénurie, ce qui ajoute un risque de calendrier aux grands projets.

Par infrastructure mécanique : l'innovation en matière de refroidissement mène la transformation

Les systèmes de refroidissement détenaient 40,86 % des revenus mécaniques en 2025, le confinement des allées chaudes, les refroidisseurs et les unités de refroidissement d'allée de rangement (CRAH) restant fondamentaux. Les solutions de refroidissement par immersion et par liquide direct passent du pilote à la production à mesure que les densités de baies augmentent, ce qui propulse le TCAC le plus rapide à 9,94 % dans les serveurs et le matériel de stockage nécessitant des enceintes adaptées. Les périmètres mécaniques intègrent de plus en plus le refroidissement sans eau pour se conformer aux réglementations sur la sécheresse au Chili et dans le nord-est du Brésil. La technologie d'échange de chaleur sous-marin de Samsung C&T offre des voies alternatives pour réduire la consommation d'eau potable.

Les nouvelles constructions accueillent des serveurs d'IA plus lourds en renforçant le plancher surélevé et en élargissant l'espacement des baies pour la maintenance. Le stockage d'énergie thermique, la réutilisation de la chaleur dans les réseaux de district et l'optimisation du flux d'air pilotée par l'apprentissage automatique sont des facteurs de différenciation émergents au sein du marché de la construction de centres de données en Amérique du Sud. L'alignement entre les équipes mécaniques et électriques devient critique car les points de consigne de refroidissement influencent les budgets d'énergie et les niveaux de redondance.

Analyse géographique

Le Brésil domine le marché de la construction de centres de données en Amérique du Sud avec plus de 60 installations actives et 46 projets en cours d'exécution. São Paulo seule abrite environ 80 % de la capacité nationale, mais la rareté des terrains et la congestion du réseau encouragent les promoteurs à migrer vers Campinas et Porto Alegre. L'engagement de Microsoft à hauteur de 2,7 milliards USD et l'expansion d'AWS à 1,8 milliard USD soulignent le rôle central du Brésil. Le mix électrique du pays, composé à 85 % d'énergies renouvelables, offre des avantages en matière de durabilité, bien que les sécheresses réduisent la production hydroélectrique et soulèvent des obstacles à l'approbation, façonnant les choix de conception autour de la production sur site et du stockage d'énergie.

Le Chili est le deuxième grand pôle de la région, soutenu par le Plan national des centres de données ciblant 2,5 milliards USD d'investissement. La région Santiago d'Amazon à 4 milliards USD, prévue pour 2026, tire parti de l'abondance des ressources solaires et éoliennes tout en privilégiant un refroidissement économe en eau. Cependant, le stress hydrique a conduit Google à suspendre une expansion à Santiago de 200 millions USD face à l'examen environnemental. Les promoteurs intègrent désormais des refroidisseurs à circuit fermé et à air pour satisfaire aux normes strictes d'obtention de permis. La proximité de Santiago avec les câbles sous-marins et sa communauté de technologie financière soutiennent la demande de pôles à faible latence.

Paysage concurrentiel

Le profil concurrentiel reste modérément fragmenté mais tend vers la consolidation à mesure que les grands fournisseurs de cloud hyperscalers accélèrent les constructions directes. AWS, Microsoft et Google représentent collectivement la majeure partie de la capacité annoncée, tirant parti de leur pouvoir d'achat mondial pour sécuriser des groupes électrogènes, des appareillages de commutation et des systèmes de refroidissement par liquide à grande échelle. Scala Data Centers, Ascenty, Equinix et V.tal se développent via des campus sur terrain vierge et des acquisitions, en se concentrant sur les écosystèmes d'interconnexion et l'approvisionnement en énergie renouvelable. La plateforme de 1 milliard USD de Patria signale l'intérêt croissant des investisseurs en infrastructure à la recherche de rendements stables à long terme dans le marché de la construction de centres de données en Amérique du Sud.

La différenciation stratégique est centrée sur la durabilité, la latence et la profondeur des écosystèmes. Le partenariat de Scala avec Serena Energia sécurise l'énergie éolienne, réduisant l'exposition aux facteurs d'émission du réseau. Equinix étend son empreinte à Rio de Janeiro, ajoutant de la capacité d'interconnexion métropolitaine pour les clients de contenu et de jeux vidéo. Les entreprises de construction telles que Turner Construction, DPR Construction et ACECO TI pivotent vers des modèles de conception-construction intégrés, offrant des modules préfabriqués pour réduire les délais. Les acteurs régionaux plus petits se spécialisent de plus en plus en ciblant les installations périphériques dans des villes mal desservies, déployant des blocs modulaires de 5 MW qui s'alignent sur les profils de demande locaux et les contraintes de réseau.

Leaders du secteur de la construction de centres de données en Amérique du Sud

AECOM

Turner Construction Company

Jacobs Solutions Inc.

DPR Construction

Fluor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Patria a lancé une plateforme de centres de données d'un milliard USD pour servir la transformation des entreprises au Brésil.

- Mai 2025 : Amazon s'est engagé à hauteur de 4 milliards USD pour une région cloud au Chili prévue pour 2026.

- Janvier 2025 : La filiale Tecto de V.tal a sécurisé des terrains pour un campus hyperscaler de 200 MW à São Paulo.

- Janvier 2025 : Equinix a investi 94 millions USD dans sa troisième installation à Rio de Janeiro.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la construction de centres de données en Amérique du Sud comme les dépenses annuelles consacrées à de nouvelles installations construites à cet effet, où les enveloppes électriques, mécaniques et générales des bâtiments sont livrées à un état opérationnel "prêt à être installé" au Brésil, au Chili, en Colombie, en Argentine et dans l'ensemble de la région. Les projets commandés par les hyperscalers du cloud, les fournisseurs de colocation et les propriétaires d'entreprises sont tous pris en compte.

Exclusion du champ d'application : La rénovation ou l'agrandissement de halls existants, les modules de bord de moins de 250 kW et les transactions portant uniquement sur des terrains sont exclus du champ d'application.

Aperçu de la segmentation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par type de centre de données

- Colocation

- Hyperscalers autopropulsés (fournisseurs de services cloud)

- Entreprise et périphérie

- Par infrastructure

- Par infrastructure électrique

- Solution de distribution d'énergie

- Solutions d'alimentation de secours

- Par infrastructure mécanique

- Systèmes de refroidissement

- Baies et armoires

- Serveurs et stockage

- Autre infrastructure mécanique

- Construction générale

- Service - Conception et conseil, intégration, support et maintenance

- Par infrastructure électrique

- Niveau 1 et 2

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor procèdent ensuite à des appels confidentiels avec des entrepreneurs EPC, des courtiers spécialisés et des exploitants d'installations au Brésil, au Chili et en Colombie. Ces entretiens permettent de tester les facteurs d'utilisation, de révéler les tarifs clés en main en $/MW et de mettre en évidence les goulets d'étranglement liés à l'obtention des permis, qui apparaissent rarement dans les documents.

Recherche documentaire

Nous commençons par un travail documentaire structuré qui passe au crible les projets de loi de finances fédérale, les portails de permis de construire, les déclarations de capacité d'Anatel et de Subtel, les codes Comtrade de l'ONU pour les importations d'UPS et de CRAC, et les livres blancs de la Latin American Cloud & Data Center Association. Les déclarations des entreprises via D&B Hoovers et les flux d'informations sur Dow Jones Factiva ajoutent des valeurs de pipeline et des signaux contractuels qui ancrent la base de référence. Les sources citées sont illustratives ; de nombreuses autres références publiques et sur abonnement alimentent notre pile de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les ajouts de charge informatique divulgués et autorisés en dépenses de construction à l'aide de multiplicateurs $/MW spécifiques à chaque pays. Il corrobore ensuite les totaux à l'aide d'échantillons de contrats. Des variables clés telles que les annonces de CAPEX hyperscale, la croissance du nombre d'abonnés à la 5G, la densité de puissance moyenne des baies, les tendances tarifaires des services publics et les courbes d'amélioration du PUE alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Les écarts de volume pour les petits pays sont comblés par l'attribution de parts de dépenses régionales dérivées des manifestes de fret et des informations sur les entrepreneurs.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à deux filtres : des contrôles d'anomalies par rapport à des indicateurs indépendants tels que les kVA des générateurs importés et les atterrissages annoncés de câbles sous-marins, suivis d'un examen par les pairs au sein de l'équipe d'analystes avant l'approbation. Les modèles sont actualisés chaque année ; des mises à jour intermédiaires sont déclenchées lorsque les changements dans le pipeline dépassent 10 % ou qu'une transaction unique dépasse les 500 millions de dollars.

Pourquoi la base de construction de centres de données de Mordor en Amérique du Sud mérite-t-elle la confiance ?

Les chiffres publiés diffèrent souvent parce que les entreprises découpent la géographie différemment, traitent les rénovations comme des constructions neuves ou gèlent les taux de change à différents moments.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 5,24 milliards de dollars (2025) | Renseignements sur le Mordor | - |

| 4,80 milliards de dollars (2025) | Conseil régional A | Ne tient pas compte des projets chiliens annoncés après le premier trimestre 2025 |

| 4,00 milliards d'USD (2024) | Conseil mondial B | Exclut les auto-constructions à grande échelle et s'appuie sur les références de coûts de 2022. |

La comparaison montre que des champs d'application plus restreints ou des bases plus anciennes tirent naturellement les chiffres vers le bas, alors que les règles d'inclusion disciplinées de Mordor, l'actualisation annuelle et les variables à double source donnent aux décideurs une base équilibrée et reproductible.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de la construction de centres de données en Amérique du Sud ?

Le marché s'établit à 5,72 milliards USD en 2026 et devrait atteindre 8,88 milliards USD d'ici 2031.

Pourquoi les installations de Niveau 4 croissent-elles plus vite que les autres niveaux ?

Les services financiers, les charges de travail gouvernementales et les clusters d'entraînement d'IA exigent une disponibilité de 99,995 %, stimulant un TCAC de 11,24 % pour les constructions de Niveau 4 jusqu'en 2031.

Comment les contraintes d'alimentation influencent-elles les emplacements des projets ?

Les coûts élevés des terrains et de l'électricité à São Paulo et à Santiago poussent les promoteurs vers des sites secondaires comme Campinas et Fortaleza où la disponibilité du réseau et des terrains est plus grande.

Quelles technologies de refroidissement gagnent du terrain dans la région ?

Le refroidissement par liquide direct et par immersion, ainsi que les systèmes émergents d'échange de chaleur sous-marin, sont adoptés pour prendre en charge des densités de baies allant jusqu'à 140 kW.

Dernière mise à jour de la page le: