Taille et part du marché des machines d'embouteillage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.02 Milliards de dollars |

| Taille du Marché (2031) | 6.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

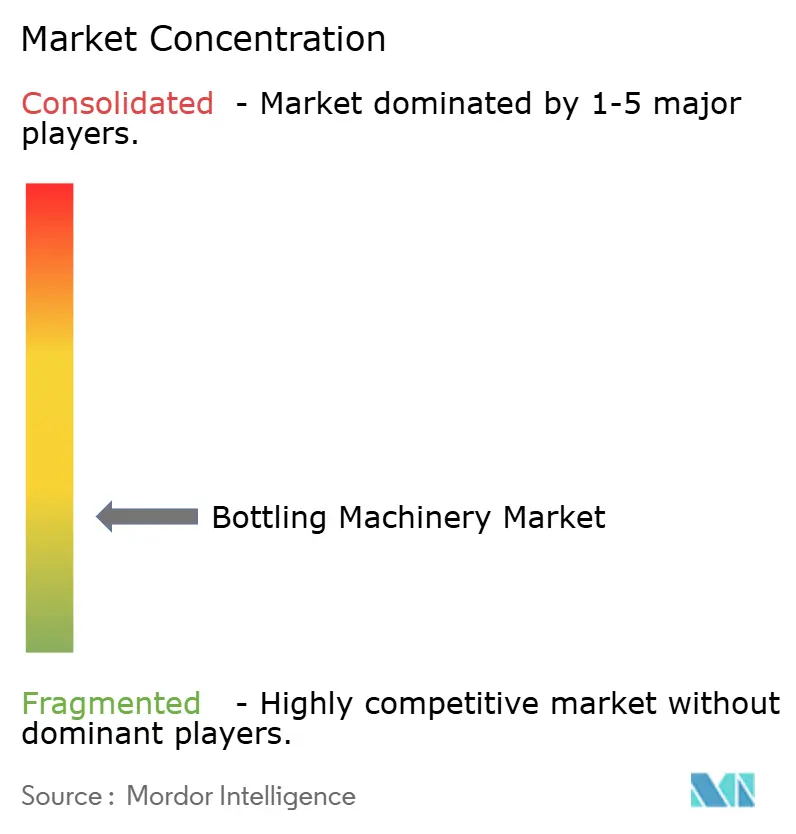

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines d'embouteillage par Mordor Intelligence

La taille du marché des machines d'embouteillage devrait passer de 4,82 milliards USD en 2025 à 5,02 milliards USD en 2026 et devrait atteindre 6,15 milliards USD d'ici 2031, à un TCAC de 4,13 % sur la période 2026-2031. Cette trajectoire ascendante reflète la migration rapide des fabricants vers des architectures d'usines intelligentes qui associent des capteurs Internet des objets (IoT), l'intelligence artificielle et l'analyse prédictive aux équipements de remplissage, de bouchage et d'étiquetage. Dans les secteurs des boissons, des produits pharmaceutiques et des cosmétiques, les producteurs modernisent leurs installations pour pallier les pénuries de main-d'œuvre, suivre le rythme de la multiplication des références (SKU) et se conformer à des exigences de durabilité de plus en plus strictes. La technologie de remplissage reste au cœur de la plupart des décisions d'achat, mais la croissance la plus rapide est désormais portée par les solutions d'étiquetage et les lignes semi-automatiques qui permettent aux entreprises de taille intermédiaire d'automatiser progressivement sans dépasser leurs budgets d'investissement. L'Asie-Pacifique domine la demande tant en termes de taille que de croissance, un double statut alimenté par une industrialisation agressive en Chine et en Inde ainsi que par un développement de la chaîne du froid qui amène les boissons réfrigérées et fonctionnelles dans des zones jusqu'alors inaccessibles. Parallèlement, les fabricants de boissons haut de gamme en Europe et en Amérique du Nord reviennent aux contenants en verre pour signaler qualité et engagement écologique, une évolution qui oblige les fabricants d'équipements d'origine (OEM) à proposer des lignes capables de passer sans heurts du PET au verre allégé et aux matières recyclées.

Points clés du rapport

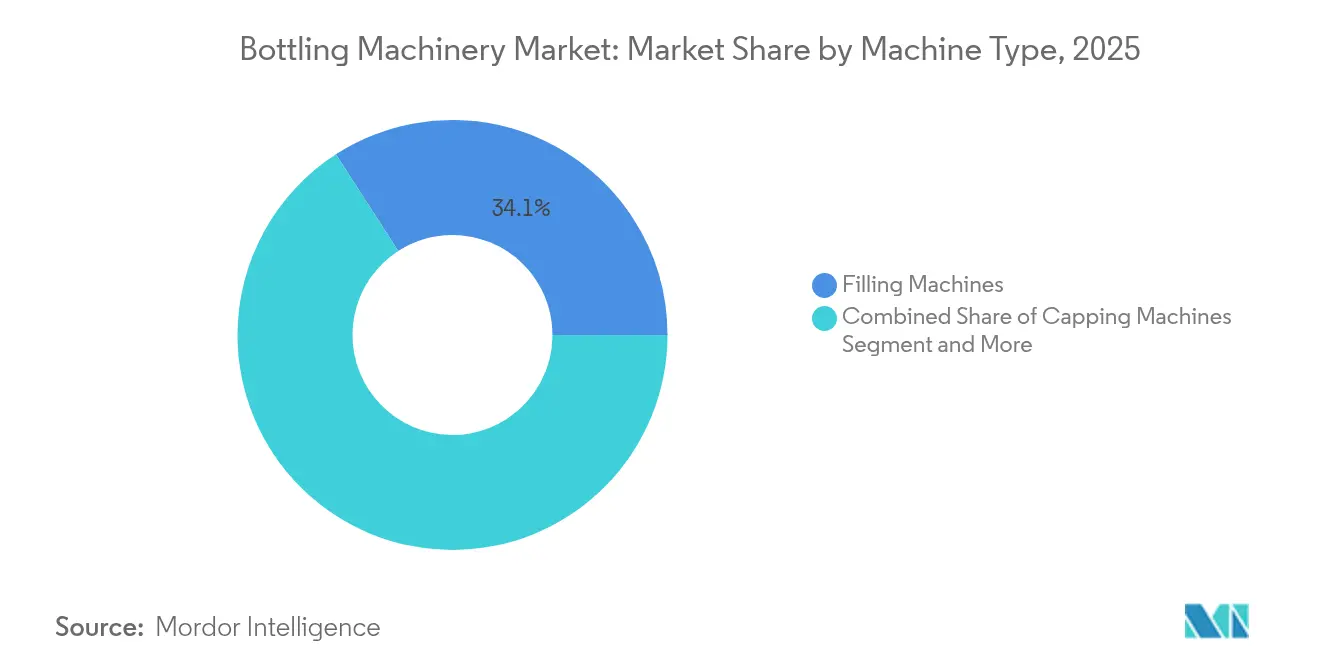

- Par type de machine, les équipements de remplissage ont représenté 34,12 % de la part du marché des machines d'embouteillage en 2025, tandis que les machines d'étiquetage devraient enregistrer la croissance la plus rapide avec un TCAC de 7,22 % jusqu'en 2031.

- Par niveau d'automatisation, les solutions entièrement automatiques ont représenté 65,05 % de la taille du marché des machines d'embouteillage en 2025 ; les équipements semi-automatiques devraient progresser à un TCAC de 6,21 % jusqu'en 2031.

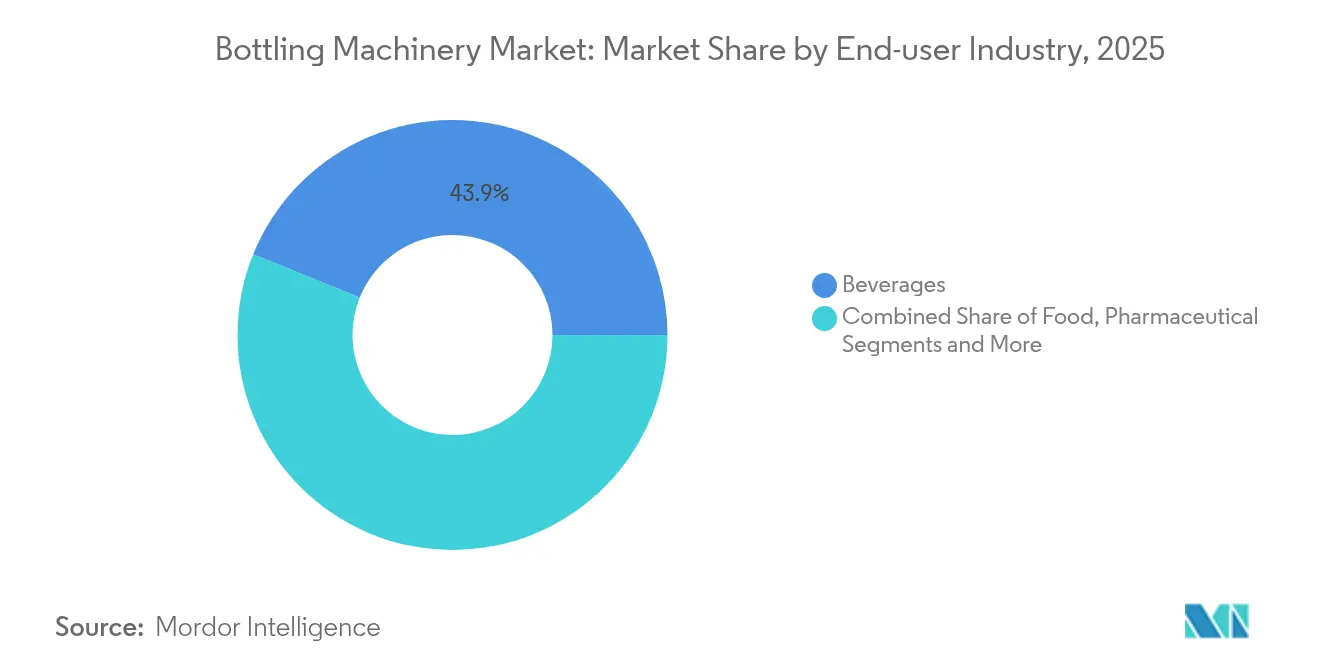

- Par secteur d'utilisation final, le segment des boissons a dominé avec une part de revenus de 43,88 % en 2025, tandis que les produits pharmaceutiques devraient croître à un TCAC de 8,05 % entre 2026 et 2031.

- Par matériau de contenant, le PET a représenté 58,12 % de la taille du marché des machines d'embouteillage en 2025, mais les formats en verre progressent à un TCAC de 5,95 % sur la même période.

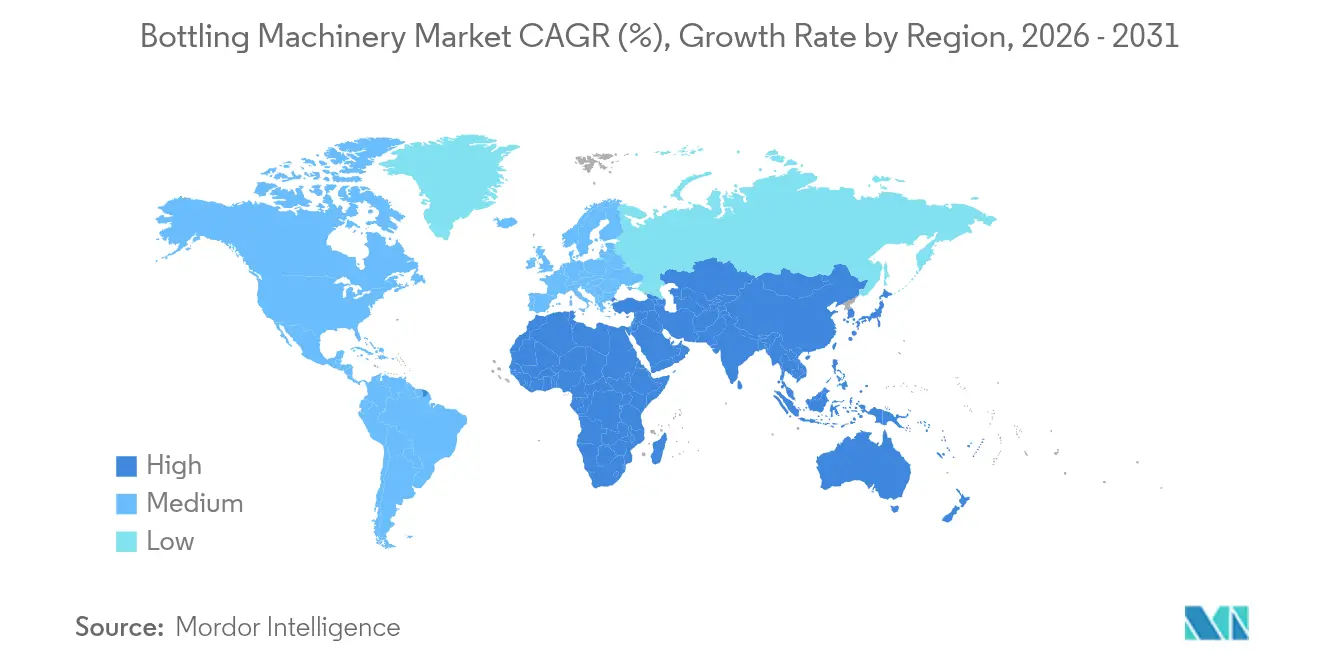

- Par zone géographique, l'Asie-Pacifique a représenté 38,10 % des ventes en 2025 et devrait accélérer à un TCAC de 6,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des machines d'embouteillage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lignes d'embouteillage intelligentes et connectées à l'IoT | +0.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Machines flexibles aux références pour les boissons artisanales et fonctionnelles | +0.6% | Amérique du Nord et UE en cœur de marché, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Exigences de durabilité (allègement et contenants réutilisables) | +0.7% | UE en tête, Amérique du Nord en suiveur, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Expansion des boissons en chaîne du froid dans les marchés émergents | +0.5% | Asie-Pacifique en cœur de marché, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Adoption de l'automatisation face aux pénuries de main-d'œuvre | +0.9% | Mondial, plus aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Adoption du remplissage aseptique/propre dans les boissons nutraceutiques et laitières | +0.4% | Mondial, avec accent pharmaceutique en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lignes d'embouteillage intelligentes et connectées à l'IoT

Les usines d'embouteillage numérisées intègrent désormais des automates programmables (PLC), des passerelles de périphérie et des tableaux de bord en nuage qui capturent les données d'exploitation en temps réel, poussant l'efficacité globale des équipements (OEE) vers le seuil de 85 % atteint dans les installations phares. Les systèmes de vision améliorés par l'IA inspectent les niveaux de remplissage et l'intégrité des bouchons en quelques millisecondes, réduisant les retouches et les pertes de produits. Les gouvernements encouragent également l'adoption ; le programme Industry4WRD de Malaisie, par exemple, offre des incitations fiscales qui raccourcissent les délais de retour sur investissement pour les fournisseurs d'automatisation américains actifs dans le pays. [1]U.S. Commercial Service, "Malaysia Smart Manufacturing Opportunities," trade.gov À mesure que le nombre de références augmente et que les exigences en matière d'étiquetage se diversifient, les producteurs considèrent de plus en plus l'analyse au niveau de la ligne et la maintenance prédictive comme des prérequis pour le temps de fonctionnement plutôt que comme des options supplémentaires.

Les machines flexibles aux références s'adaptent aux boissons artisanales et fonctionnelles

Les brasseurs artisanaux et les start-ups de boissons fonctionnelles jonglent souvent avec des centaines de références, de formes de contenants et de profils de carbonatation. Les nouvelles têtes de remplissage à changement rapide, les guides à servomoteurs et les recettes numériques ont réduit les temps d'arrêt mensuels liés aux changements de format de 7 heures à 2 heures dans certains déploiements, générant des économies d'environ 9 000 USD par ligne. Une seule plateforme Sidel EvoFill Can Compact gère désormais jusqu'à 40 000 contenants par heure (cph) avec une précision de ±1 mL et effectue les changements de format en moins de 25 minutes. Cette agilité permet aux marques plus petites de lancer des saveurs saisonnières sur le marché sans dédier des lignes entières à un seul produit.

Les exigences de durabilité redéfinissent la conception des emballages et des équipements

Le règlement de l'UE sur les emballages et les déchets d'emballages exige que chaque emballage soit recyclable d'ici 2028 et fixe un seuil de 30 % de PET recyclé pour les bouteilles alimentaires d'ici 2030. La loi SB 54 de Californie reflète cette intention, incitant les OEM à concevoir des remplisseuses, des machines d'étirage-soufflage et des boucheuses capables de traiter des préformes en rPET à 100 % ainsi que des bouchons attachés désormais obligatoires dans toute l'Europe. Les bouteilles en verre 30 % plus légères de Vetropack et les 400 millions de bouchons attachés de Berry Global déjà en rayon prouvent que les équipements de production doivent évoluer aussi rapidement que la réglementation.

L'expansion des boissons en chaîne du froid libère le potentiel des marchés émergents

L'amélioration de la logistique en Inde, en Indonésie et en Afrique de l'Ouest ouvre des canaux de vente pour les boissons sensibles à la température qui s'appuient sur l'embouteillage sur site pour minimiser les pertes. L'installation de Twellium à Kumasi, dotée de la ligne d'eau PET la plus rapide d'Afrique à 80 000 bouteilles par heure (bph), montre comment des rinceuses, des chauffeuses et des machines de soufflage avancées se combinent avec un traitement de l'eau en interne pour pallier les lacunes infrastructurelles. Les dépenses de l'Inde en machines d'emballage, évaluées à 5,5 milliards USD en 2023 et croissant à 9,33 %, illustrent davantage comment l'investissement dans la chaîne du froid stimule la demande locale d'équipements. À mesure que la distribution réfrigérée se développe, les marques de milieu de gamme adoptent des pasteurisateurs à tunnel compacts et des emballeuses de caisses enveloppantes adaptées au transport longue distance, augmentant les commandes d'équipements en Asie-Pacifique, au Moyen-Orient et dans certaines parties de l'Amérique latine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des investissements due aux pénuries de métaux et de servomoteurs | -0.6% | Mondial, plus aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les équipements connectés | -0.3% | Mondial, avec la plus grande préoccupation en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Incertitude réglementaire liée à l'interdiction des plastiques | -0.4% | UE en tête, Amérique du Nord et Asie-Pacifique en suiveurs | Long terme (≥ 4 ans) |

| Pénurie de talents de maintenance pluridisciplinaires | -0.5% | Mondial, plus critique dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inflation des investissements due aux pénuries de métaux et de servomoteurs

Les délais de livraison prolongés pour l'acier inoxydable, les profilés en aluminium et les servomoteurs ont fait grimper les devis de projets et contraint certains acheteurs à reporter leurs mises à niveau.[2]John Sprovieri, "Is Inflation Hurting Investment in Capital Equipment?" Assembly Magazine, assemblymag.com Les nouveaux droits de douane américains de 10 % sur la plupart des importations d'automatisation, auxquels s'ajoutent des surcharges sur les pièces chinoises et mexicaines, font encore augmenter les prix livrés. En conséquence, plusieurs embouteilleurs échelonnent leurs projets, optant d'abord pour des modules semi-automatiques et reportant le remplacement complet de la ligne jusqu'à la stabilisation des coûts.

Risques de cybersécurité dans les équipements connectés

Le secteur manufacturier a représenté 68 % des incidents de rançongiciels industriels au premier trimestre 2025, avec des arrêts moyens de 21 jours. Les réseaux IT/OT convergents ouvrent des portes aux adversaires pour détourner les interfaces homme-machine (HMI) ou exfiltrer des formules propriétaires. À la suite de la cyberattaque Petya très médiatisée qui a perturbé les opérations mondiales de snacks et de confiserie, les entreprises de boissons budgétisent désormais la segmentation des réseaux, l'authentification à confiance zéro et l'analyse des menaces en temps réel avant d'approuver tout nouveau déploiement IoT.[3]Maria Pérez, "Cybersecurity for Industry 5.0: Trends and Gaps," Frontiers in Computer Science, frontiersin.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les équipements de remplissage soutiennent le débit de la ligne

Les machines de remplissage ont conservé 34,12 % de la part du marché des machines d'embouteillage en 2025, confirmant leur statut de goulot d'étranglement de production qui dicte la vitesse globale de la ligne. Des innovations telles que le contrôle de la mousse assisté par le vide et les capteurs de niveau pilotés par l'IA réduisent les pertes de produits tout en portant la précision par buse à ±0,2 g. Parallèlement, les unités d'étiquetage, stimulées par les lois sur la traçabilité et la demande des propriétaires de marques pour des manchons décoratifs, devraient croître à un TCAC de 7,22 %, le plus rapide dans la gamme d'équipements. Les systèmes de bouchage restent résilients grâce à la législation sur les fermetures attachées, et les monoblocs intégrés gagnent en faveur là où l'espace au sol est limité et le risque de contamination est élevé. Les bancs d'inspection, propulsés par des caméras à apprentissage profond capables d'analyser 4 000 bouteilles par heure, ajoutent un pare-feu qualité que les acteurs des boissons, de la pharmacie et des cosmétiques considèrent désormais comme incontournable.

L'adoption du PET allégé entraîne également des machines d'étirage-soufflage avec une précision de finition de col plus élevée, tandis que les lignes de spiritueux haut de gamme investissent dans des emballeuses de caisses robotisées pour manipuler le verre gravé sans l'égratigner. La tendance à la consolidation est claire : les acheteurs préfèrent de plus en plus les offres clés en main d'un seul fournisseur plutôt que l'approvisionnement en machines fragmenté, élargissant le périmètre adressable pour les OEM de premier rang.

Par niveau d'automatisation : les solutions semi-automatiques allègent la pression sur les investissements

Les équipements entièrement automatiques ont capté 65,05 % de la taille du marché des machines d'embouteillage en 2025 et restent le choix par défaut pour les usines de boissons à grand volume. Pourtant, la demande de configurations semi-automatiques progresse de 6,21 % par an car elles permettent aux producteurs de taille intermédiaire d'automatiser des points de douleur spécifiques — généralement le remplissage ou le bouchage — tout en maintenant une supervision manuelle pour les références à faible volume. Une ligne de cosmétiques colorés a réduit ses effectifs de 14 à 2 opérateurs après l'installation d'un bloc remplisseuse-boucheuse semi-automatique et a tout de même atteint un taux de disponibilité de 60 à 70 %.

Les skids semi-automatiques modernes sont désormais livrés avec des interfaces homme-machine à écran tactile, des tableaux de bord OEE et des diagnostics à distance, réduisant l'écart de fonctionnalités avec leurs homologues entièrement automatiques. Cette combinaison de capacités en fait des tremplins viables : une fois que les volumes justifient la dépense, les modules peuvent souvent être mis à niveau vers un mouvement continu via des clés logicielles et des servomoteurs supplémentaires. Les remplisseuses manuelles de paillasse continuent de servir les cuisines de test et la production saisonnière, où la flexibilité prime sur la vitesse.

Par secteur d'utilisation final : les produits pharmaceutiques mènent la montée en puissance aseptique

Les boissons dominent toujours les revenus à 43,88 %, mais le remplissage aseptique de médicaments enregistre la progression la plus marquée avec un TCAC de 8,05 % jusqu'en 2031. Les produits biologiques et les seringues prêtes à l'emploi exigent un flux laminaire de classe A, une stérilisation à la vapeur de H₂O₂ et des contrôles gravimétriques en cours de processus qui garantissent une précision de microdosage à ±2 %. Le MLD Advanced de Syntegon, par exemple, produit 400 seringues par minute avec des dossiers de lots électroniques validés, une exigence qui se répand sur les marchés des injectables.

En revanche, les lignes de produits laitiers, de sauces pour pâtes et de nutraceutiques intègrent des modules ultra-propres ou de longue durée de conservation (ESL) pour garantir une durée de vie réfrigérée de 90 jours sans conservateurs. Les remplisseuses de soins personnels se tournent vers des pistons haute viscosité qui traitent le mascara et les crèmes à jusqu'à 50 contenants par minute tout en limitant l'aération du produit. Les segments des produits chimiques et des articles ménagers apportent une diversité supplémentaire, en commandant des vannes résistantes à la corrosion et des entraînements antidéflagrants pour les lignes de javel ou de solvants.

Par matériau de contenant : le verre haut de gamme défie la suprématie du PET

Les bouteilles en PET ont représenté 58,12 % des expéditions en 2025 grâce à leur légèreté et leur rentabilité, mais le segment haut de gamme du marché des machines d'embouteillage revient au verre, qui progresse de 5,95 % par an. Les bouteilles en verre blanc 30 % plus légères de Vetropack illustrent comment les réductions de poids réduisent les écarts de coûts de fret tout en préservant les qualités tactiles appréciées par les spiritueux artisanaux et les marques de café infusé à froid.

Les OEM ajustent donc les dépalettiseurs, les laveuses et les remplisseuses pour traiter le PET à contenu recyclé, le verre ultra-léger et les canettes métalliques sur une même ligne. Le Super Combi de Sidel, par exemple, combine le moulage par étirage-soufflage, l'inspection et le remplissage en un seul bloc et gère désormais des préformes en rPET à 100 % sans sacrifier le temps de cycle. Les bouteilles biodégradables et à base de papier restent de niche mais attirent les dépenses de R&D à mesure que les délais d'interdiction des plastiques approchent en Europe et dans plusieurs États américains.

Analyse géographique

L'Asie-Pacifique a conservé 38,10 % de la part du marché des machines d'embouteillage en 2025 et progresse à un TCAC de 6,98 % jusqu'en 2031, portée par une expansion industrielle sans précédent en Chine, en Inde, au Vietnam et en Indonésie. Les incitations à l'investissement — allant des remises sur les baux fonciers aux rabais sur les tarifs d'électricité — ont engendré des usines de boissons et de produits pharmaceutiques sur site vierge qui spécifient des remplisseuses PET haute vitesse jusqu'à 80 000 bph. Les dépenses de l'Inde en machines d'emballage, qui ont atteint 5,5 milliards USD en 2023, progressent désormais à 9,33 % sous l'effet de la demande du commerce électronique pour des formats d'emballage diversifiés.

L'Amérique du Nord fait office de banc d'essai technologique, déployant des analyses de maintenance prédictive et des lignes de mise en canettes à 120 000 contenants par heure pour des co-fabricants tels que DrinkPAK au Nevada. Les segments des spiritueux et des boissons au-delà de la bière voient les « spiritueux prêts à boire » en canettes slim devenir le segment de valeur à la croissance la plus rapide, orientant les mises à niveau de lignes vers le dosage d'azote, l'inspection du double sertissage et l'application de manchons haute définition. Les États-Unis connaissent également les pénuries de main-d'œuvre les plus aiguës, ce qui pousse les modèles de retour sur investissement pour la robotique en dessous de 24 mois.

L'Europe applique les codes de durabilité les plus stricts, imposant l'allègement des bouteilles, les contenants réutilisables et les fermetures attachées. L'Allemagne à elle seule a enregistré trois mises à niveau de Coca-Cola Europacific Partners en 2025, dont une ligne de verre à 60 000 bph à Lüneburg et un bloc grand contenant à 30 000 bph à Genshagen. Les OEM positionnent ainsi les installations de l'UE comme des sites de référence illustrant des empreintes carbone réduites grâce à des servomoteurs à récupération d'énergie et à une consommation d'eau réduite dans les rinceuses.

Le Moyen-Orient et l'Afrique bénéficient du rattrapage logistique : le site de Twellium au Ghana, la ligne d'eau PET la plus rapide d'Afrique à 80 000 bph, prouve que les lignes à haut rendement sont viables une fois que la stabilité du réseau électrique et le stockage réfrigéré s'améliorent. L'Amérique latine connaît une modernisation régulière mais prudente ; le programme de conversion PET de Coca-Cola FEMSA au Brésil souligne comment les embouteilleurs régionaux équilibrent les investissements avec une macroéconomie volatile.

Paysage concurrentiel

Les fournisseurs mondiaux poursuivent une intégration de bout en bout pour fidéliser les revenus sur le cycle de vie et se différencier face aux challengers de niche. Krones a finalisé son acquisition à 200 millions EUR du spécialiste du moulage par injection Netstal, créant un portefeuille de la préforme à la palette qui couvre les boissons, les dispositifs médicaux et les emballages alimentaires à paroi mince. Omnia Technologies a suivi le mouvement en rachetant Sacmi Beverage and Labelling ainsi qu'Acmi pour créer une architecture offrant l'étirage-soufflage, le remplissage, le bouchage et la pose de manchons sous un seul toit.

Les OEM superposent également des abonnements logiciels au matériel : les tableaux de bord OEE en temps réel, le commerce électronique de pièces détachées et les alertes de service prédictif prolongent les marges bien après la vente initiale. Les acteurs de niche prospèrent en résolvant des points de douleur discrets — les kits de changement de format guidé de Balluff, par exemple, réduisent les temps d'arrêt mensuels et attirent les brasseurs artisanaux réticents aux dépenses d'automatisation à six chiffres. Pour les produits biologiques à haute valeur ajoutée, Syntegon, FlexLink de Coesia et AST se tournent vers des remplisseuses à base d'isolateurs avec compatibilité seringues emboîtées, un domaine moins exposé aux cycles des boissons grand public.

Les assembleurs régionaux en Asie du Sud-Est et en Amérique du Sud concèdent généralement des licences sur des conceptions européennes mais localisent les châssis, l'électricité et les équipes de service après-vente pour réduire les coûts. Néanmoins, tout fournisseur dépourvu de références en matière de jumeau numérique ou de durabilité risque d'être exclu des pipelines d'investissement en Europe et en Amérique du Nord, où les conseils d'administration évaluent désormais les émissions de portée 3 pour les achats d'équipements.

Leaders du secteur des machines d'embouteillage

Krones AG

Sacmi Imola S.C.

Coesia S.p.A.

GEA Group

KHS Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Heineken a ouvert un centre de R&D de 45 millions EUR aux Pays-Bas, et Danone a investi 65 millions USD dans une ligne en Floride qui réduit les pertes de bouteilles de 30 %.

- Mai 2025 : Krones a annoncé une croissance de son chiffre d'affaires 2024 de 12,1 % à 5,29 milliards EUR et a guidé une croissance de 7 % à 9 % pour 2025.

- Mai 2025 : Sidel a dévoilé l'EvoFill Can Compact, offrant 40 000 cph avec une précision de ±1 mL et moins de 0,1 % de pertes de produit.

- Avril 2025 : Syntegon a lancé la remplisseuse de seringues MLD Advanced à 400 unités/min avec un contrôle complet en cours de processus.

Périmètre du rapport mondial sur le marché des machines d'embouteillage

Les machines d'embouteillage sont utilisées pour conditionner divers liquides dans différents secteurs, notamment les boissons, l'alimentation, les produits pharmaceutiques, les cosmétiques et les produits chimiques. Ces machines sont conçues pour automatiser et rationaliser le processus, depuis le remplissage des bouteilles avec le liquide souhaité jusqu'au bouchage et à l'étiquetage pour la distribution.

Le marché des machines d'embouteillage est segmenté par technologie (automatique, semi-automatique), secteur d'utilisation final (boissons, alimentation, produits pharmaceutiques, cosmétiques, soins personnels et autres secteurs d'utilisation final) et zone géographique (Amérique du Nord [États-Unis et Canada], Europe [Allemagne, Royaume-Uni, France, Italie et reste de l'Europe], Asie [Chine, Japon, Inde, Australie et Nouvelle-Zélande et reste de l'Asie], Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur pour tous les segments ci-dessus.

| Machines de remplissage |

| Machines de bouchage |

| Machines d'étiquetage |

| Machines de rinçage et de nettoyage |

| Équipements d'inspection et de contrôle qualité |

| Systèmes monoblocs intégrés |

| Entièrement automatique |

| Semi-automatique |

| Manuel / de paillasse |

| Boissons | Boissons alcoolisées |

| Boissons non alcoolisées | |

| Alimentation | |

| Produits pharmaceutiques | |

| Cosmétiques et soins personnels | |

| Autres secteurs d'utilisation final |

| Polyéthylène téréphtalate (PET) |

| Verre |

| Métal / Aluminium |

| Autres matériaux de contenant |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de machine | Machines de remplissage | ||

| Machines de bouchage | |||

| Machines d'étiquetage | |||

| Machines de rinçage et de nettoyage | |||

| Équipements d'inspection et de contrôle qualité | |||

| Systèmes monoblocs intégrés | |||

| Par niveau d'automatisation | Entièrement automatique | ||

| Semi-automatique | |||

| Manuel / de paillasse | |||

| Par secteur d'utilisation final | Boissons | Boissons alcoolisées | |

| Boissons non alcoolisées | |||

| Alimentation | |||

| Produits pharmaceutiques | |||

| Cosmétiques et soins personnels | |||

| Autres secteurs d'utilisation final | |||

| Par matériau de contenant | Polyéthylène téréphtalate (PET) | ||

| Verre | |||

| Métal / Aluminium | |||

| Autres matériaux de contenant | |||

| Par zone géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des machines d'embouteillage ?

Le marché des machines d'embouteillage est évalué à 5,02 milliards USD en 2026 et devrait atteindre 6,15 milliards USD d'ici 2031 à un TCAC de 4,13 %.

Quelle région est en tête du marché des machines d'embouteillage ?

L'Asie-Pacifique occupe la première place avec une part de 38,10 % en 2025 et est également la zone géographique à la croissance la plus rapide avec un TCAC de 6,98 % jusqu'en 2031.

Quel type de machine génère le chiffre d'affaires le plus élevé ?

Les machines de remplissage détiennent la plus grande part à 34,12 %, portées par leur rôle central dans la détermination du débit de la ligne et de la qualité des produits.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

Les applications pharmaceutiques devraient croître à un TCAC de 8,05 % jusqu'en 2031 en raison de la demande croissante de remplissage aseptique et de seringues prêtes à l'emploi.

Dernière mise à jour de la page le: