Taille et parts du marché des systèmes de lamination

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

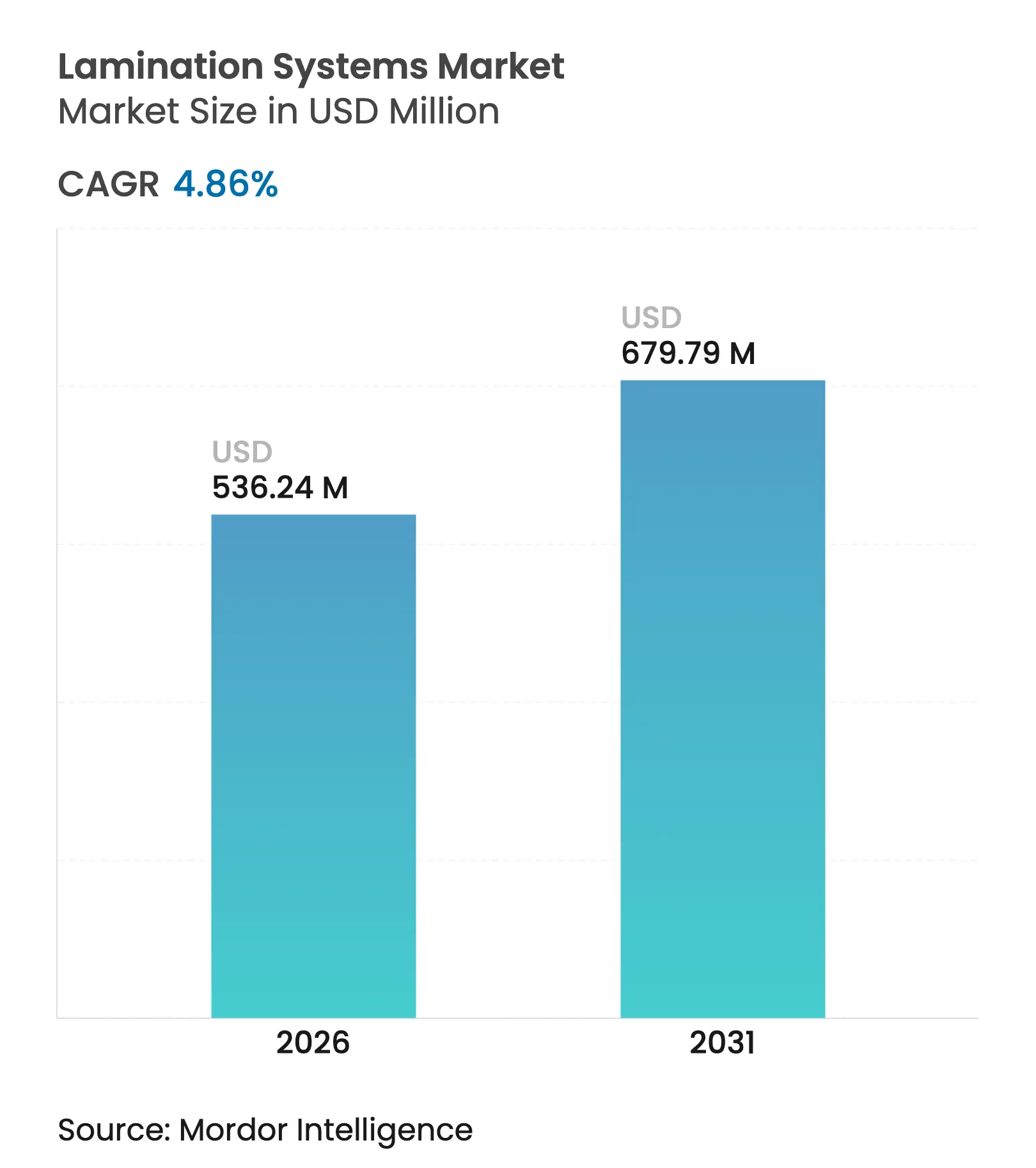

| Taille du Marché (2026) | 536.24 Millions de dollars américains |

| Taille du Marché (2031) | 679.79 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

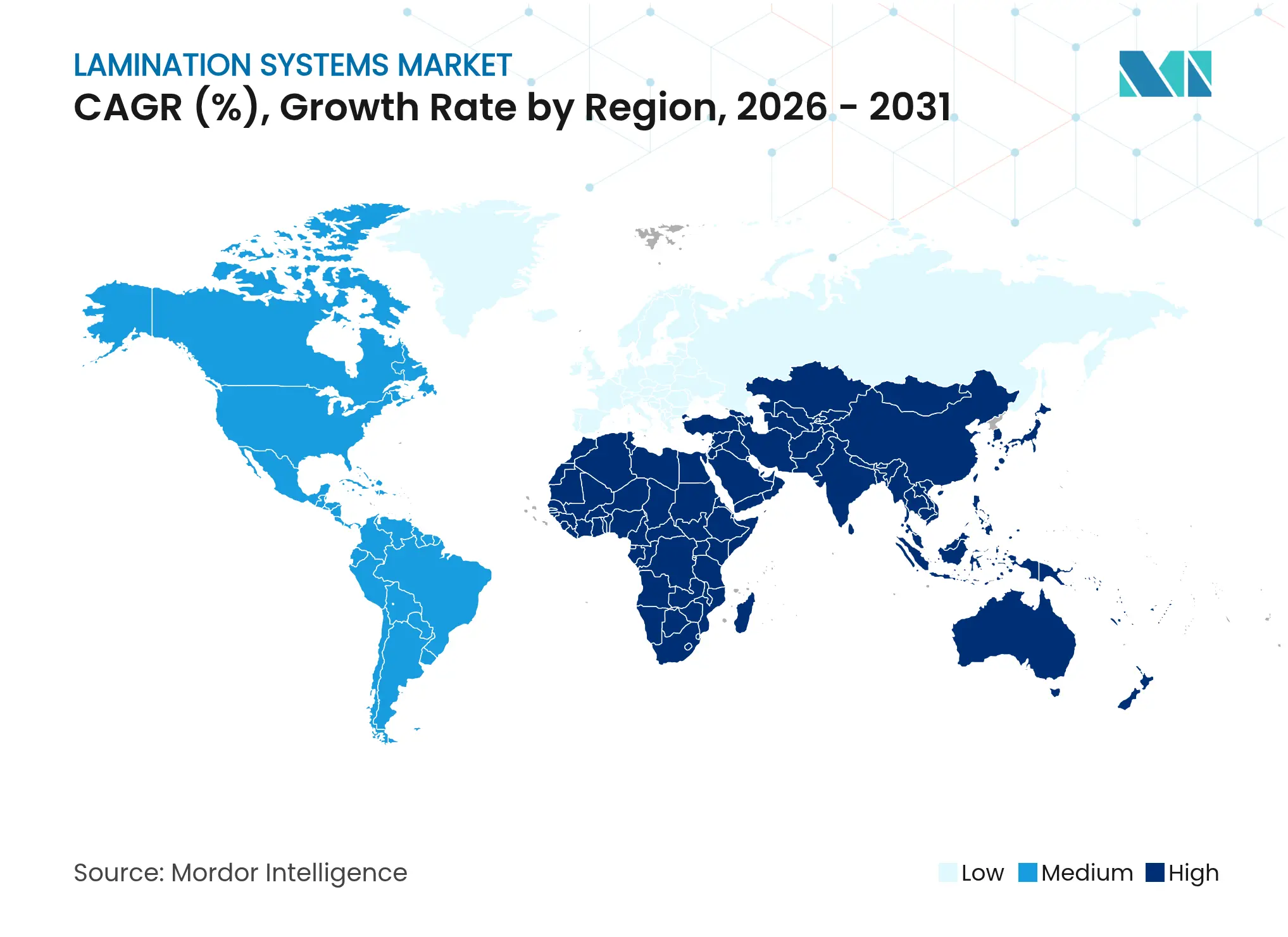

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de lamination par Mordor Intelligence

La taille du marché des systèmes de lamination en 2026 est estimée à 536,24 millions USD, en progression par rapport à la valeur de 2025 de 511,41 millions USD, avec des projections pour 2031 indiquant 679,79 millions USD, soit une croissance à un CAGR de 4,86 % sur la période 2026-2031. La croissance actuelle est portée par la demande croissante d'emballages flexibles pour le commerce électronique, l'adoption rapide de technologies sans solvant pour répondre aux plafonds de COV de plus en plus stricts, et la nécessité de stratifiés de moteurs de précision pour les véhicules électriques. Les utilisateurs finaux continuent de remplacer les lignes à solvant traditionnelles par des plateformes à base d'eau ou hybrides qui réduisent les émissions et raccourcissent les audits de conformité. Parallèlement, les fabricants en Chine, en Inde et au Vietnam augmentent leurs capacités, ce qui incite les équipementiers à localiser leurs centres de service et leurs stocks de pièces détachées. La volatilité des coûts des matériaux pour le papier d'aluminium, le film PET et les adhésifs spéciaux a accru l'intérêt pour l'analyse prédictive qui optimise l'économie de fonctionnement, faisant des nouvelles installations un actif stratégique plutôt qu'un achat banal.

Principaux enseignements du rapport

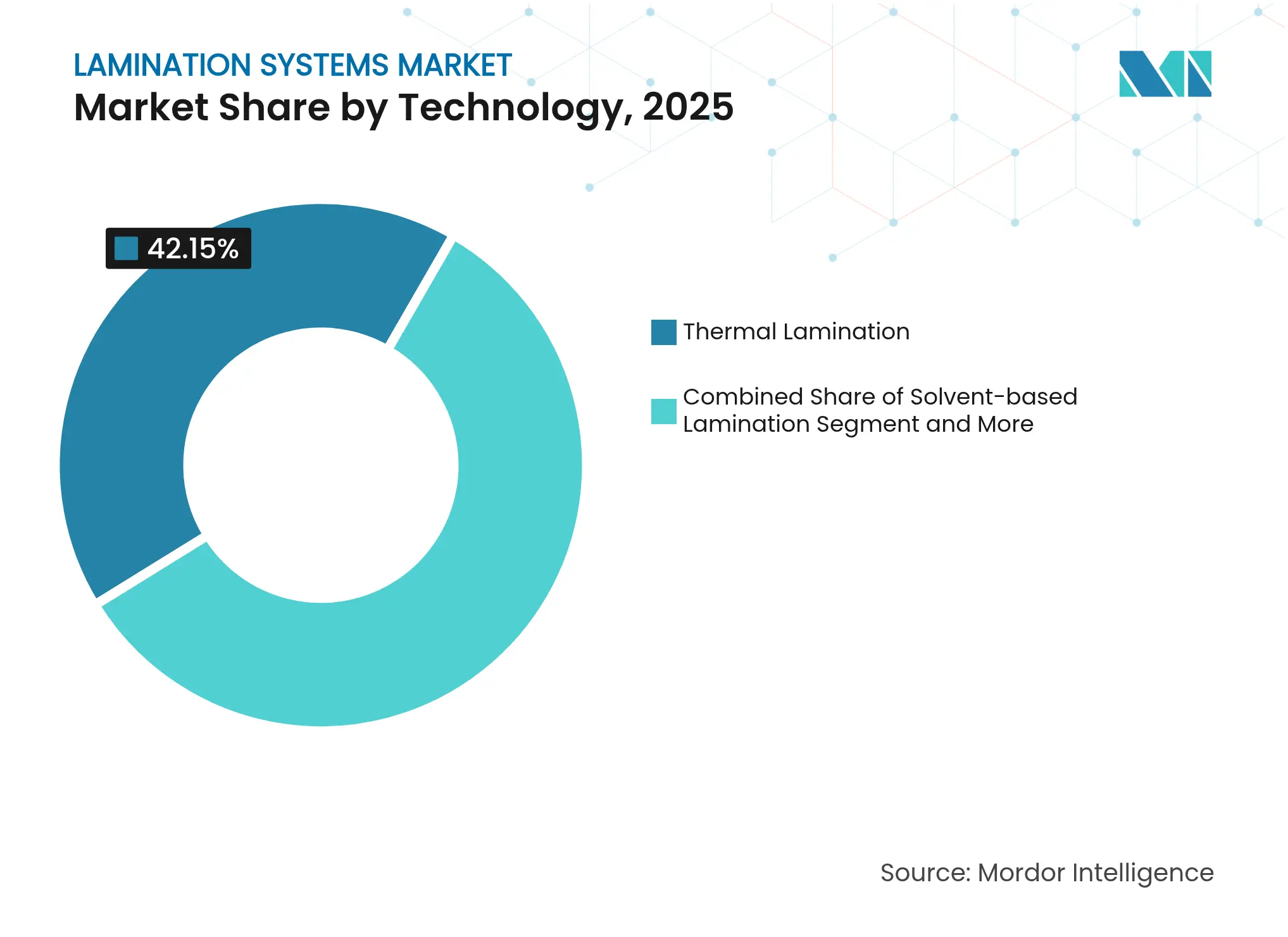

- Par technologie, la lamination thermique a dominé avec une part de revenus de 42,15 % en 2025, tandis que les unités à base d'eau devraient se développer à un CAGR de 4,91 % jusqu'en 2031.

- Par matériau, les applications de film représentaient 47,70 % de la part du marché des systèmes de lamination en 2025 ; les substrats biosourcés devraient afficher le CAGR le plus rapide de 4,96 % jusqu'en 2031.

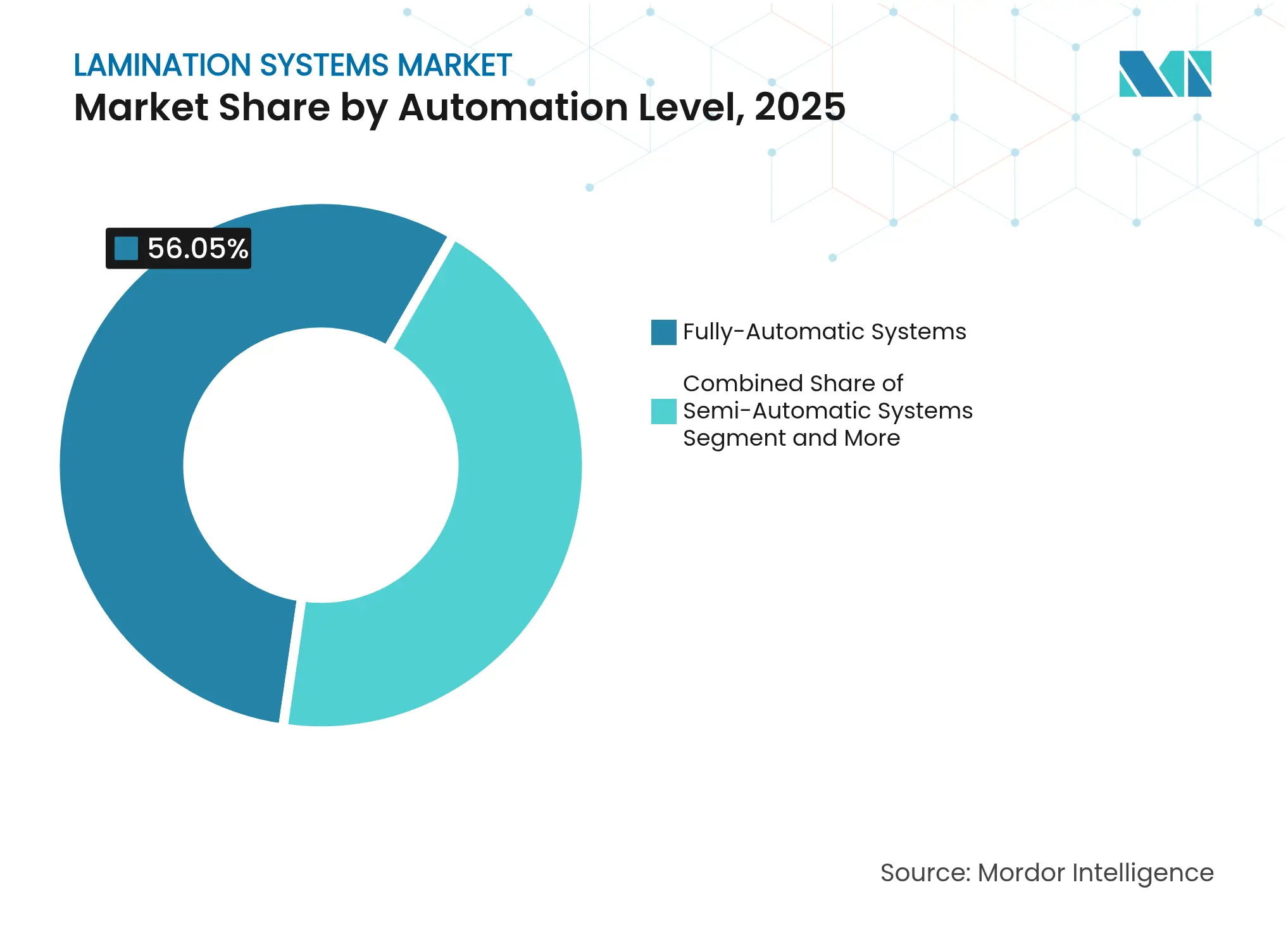

- Par niveau d'automatisation, les systèmes entièrement automatiques ont capté 56,05 % de la taille du marché des systèmes de lamination en 2025 et croîtront à un CAGR de 4,88 % sur la période de prévision.

- Par secteur d'utilisation finale, l'emballage détenait une part de 37,15 % en 2025, tandis que les applications médicales et de soins de santé devraient croître à un CAGR de 4,87 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 41,10 % en 2025, mais le Moyen-Orient est en passe d'enregistrer le CAGR le plus élevé de 5,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de lamination

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers la lamination sans solvant et à base d'eau sous l'impulsion du développement durable | +0.8% | UE et Amérique du Nord en cœur, diffusion mondiale | Moyen terme (2-4 ans) |

| Essor de l'emballage flexible pour l'exécution des commandes du commerce électronique | +0.9% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| L'électrification des véhicules stimule les lignes de lamination de moteurs haute précision | +0.6% | Chine et Europe | Long terme (≥ 4 ans) |

| Expansion rapide des capacités de transformation en Asie-Pacifique | +0.7% | Asie-Pacifique en cœur, diffusion vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Adoption de l'Industrie 4.0 pour la maintenance prédictive | +0.5% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Interdictions gouvernementales des plastiques à usage unique | +0.4% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition vers la lamination sans solvant et à base d'eau sous l'impulsion du développement durable

Les fabricants accélèrent leurs investissements dans des unités adhésives à base d'eau et sans solvant pour satisfaire aux limites de COV de l'UE et de la Californie entrées en vigueur en 2024. Les premiers adoptants démontrent des approbations réglementaires 25 % plus rapides et des frais d'élimination des déchets dangereux inférieurs de 15 %, ce qui rend le coût total de possession inférieur à celui des plateformes à solvant comparables. Les principaux fournisseurs se sont associés à des formulateurs d'adhésifs pour garantir la résistance des liaisons et la conformité en matière de migration, notamment pour les emballages alimentaires et pharmaceutiques. Les commandes spécifient de plus en plus des séchoirs modulaires et des capteurs de viscosité en ligne qui maintiennent l'uniformité du poids de revêtement sans intervention de l'opérateur. La transition débloque également des avantages marketing, car les propriétaires de marques publient des réductions de leur empreinte carbone et en solvants pour atteindre leurs objectifs de portée 3.

Essor de l'emballage flexible pour l'exécution des commandes du commerce électronique

Les enveloppes monopièce, les pochettes gonflables et les films barrières multicouches dominent désormais les formats d'expédition, obligeant les transformateurs à traiter des stratifiés plus épais et des changements de bobines rapides. Les structures haute barrière qui affichaient autrefois 125 mètres de rebuts au démarrage ont atteint des niveaux de meilleures pratiques inférieurs à 5 mètres une fois que des synchroniseurs de raccordement automatique et des boucles de rétroaction de tension sont installés. La demande a porté les taux d'utilisation des usines nord-américaines au-delà de 85 %, entraînant des extensions de lignes au Texas, en Ontario et à Nuevo León. Les carnets de commandes affichent une hausse de 30 % des demandes pour des largeurs de bande de 1 600 mm afin de traiter simultanément des films pour colis et des étiquettes thermiques. Les équipementiers qui associent des caméras d'inspection de bande à des tableaux de bord en nuage affichent des primes de vente de 10 % par rapport aux modèles matériels seuls, reflétant l'évolution vers la contractualisation à la performance. [1]Rogers Corporation, "ROLINX Busbars," rogerscorp.com

L'électrification des véhicules stimule les lignes de lamination de moteurs haute précision

Les noyaux de moteurs électriques nécessitent des tolérances d'empilage inférieures à 15 µm, ce qui stimule la demande de chargeurs à servomoteurs, d'intégration de presses à poinçonner et de modules d'empilage automatisés. En 2024, des fournisseurs de rang un européens ont investi dans des centres de lamination multipostes qui soudent, recuisent et testent les empilements de stators en ligne, réduisant les temps de cycle de 40 %. Des fabricants de batteries chinois ont spécifié des enduiseurs adhésifs à double voie qui traitent des films diélectriques à 120 m/min tout en maintenant une variance de température inférieure à 2 °C. Les stratifiés de barres omnibus en cuivre et en aluminium utilisés dans les onduleurs de puissance nécessitent un repérage de découpe à l'emporte-pièce dans les 50 µm ; le suivi des bords guidé par laser est donc désormais standard. Le volume mondial des équipements de lamination de moteurs dédiés a augmenté de 18 % d'une année sur l'autre en 2025, signalant un changement structurel et non cyclique.

Expansion rapide des capacités de transformation en Asie-Pacifique

Le Vietnam, l'Indonésie et l'Inde ont mis en service plus de 70 nouveaux stratifieurs en 2024-2025, alors que les biens de consommation de marque déplacent leur production plus près des centres de demande. Les projets sur site vierge regroupent souvent des têtes sans solvant, à base de solvant et à base d'eau sur un cadre commun, permettant des changements rapides en fonction des fluctuations de la disponibilité des matières premières. Les gouvernements régionaux offrent des remises sur les droits d'importation pour les machines répondant à des seuils d'efficacité énergétique, comprimant les délais de récupération à moins de quatre ans pour les lignes entièrement automatiques. Les équipementiers européens ont répondu par des dépôts de service en coentreprise, tandis que les concurrents locaux se disputent les prix mais sont à la traîne en matière de service après-vente. En conséquence, le taux d'utilisation des capacités en Asie du Sud-Est devrait augmenter régulièrement plutôt que de dépasser les limites, soutenant une demande stable de pièces détachées et de modernisations. [2]MDPI Editorial Office, "Predictive Maintenance for Cutter System of Roller Laminator," mdpi.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé et pénurie d'opérateurs qualifiés pour les stratifieurs multicouches | -0.6% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Volatilité des prix de l'aluminium, du PET et des adhésifs spéciaux | -0.8% | Mondial, Asie-Pacifique en cœur la plus touchée | Court terme (≤ 2 ans) |

| Obstacles réglementaires aux émissions de COV dans les lignes à solvant traditionnelles | -0.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Service après-vente fragmenté dans les marchés émergents | -0.3% | Asie-Pacifique et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé et pénurie d'opérateurs qualifiés pour les stratifieurs multicouches

Les lignes clés en main typiques dépassent 3 millions USD, un obstacle pour les transformateurs au Moyen-Orient et en Amérique latine qui doivent financer les équipements en devises fortes. Même après l'installation, les usines font face à une pénurie de techniciens maîtrisant le réglage des servomoteurs, la rhéologie des adhésifs et l'étalonnage des capteurs. Les entreprises ont répondu en parrainant des programmes de double certification avec des instituts polytechniques, mais le nombre de diplômés en 2025 ne couvre encore que 60 % des postes vacants. Les équipementiers intègrent désormais des instructions de travail en réalité augmentée qui réduisent le temps moyen de réparation de 30 %, mais les problèmes de connectivité dans les zones éloignées en diminuent l'efficacité. En résumé, l'intensité capitalistique et les lacunes en matière de talents retardent le déploiement des projets et tempèrent la trajectoire de croissance par ailleurs solide du marché des systèmes de lamination. [3]BOBST Group, "Laminating Machines," bobst.com

Volatilité des prix de l'aluminium, du PET et des adhésifs spéciaux

Les prix au comptant du film PET ont bondi de 11 % entre avril et juin 2024 à la suite d'arrêts imprévus de vapocraqueurs, faisant grimper les coûts des substrats de 200 USD par tonne. Les cotations du papier d'aluminium ont fluctué de plus de 20 % au cours du même trimestre en raison de l'incertitude sur les prix de l'énergie, perturbant les hypothèses de nomenclature intégrées dans les contrats clients. Les fabricants d'adhésifs spéciaux ont répercuté les coûts plus élevés des résines bromées, augmentant les coûts unitaires de lamination de 9 centimes/m² et comprimant les marges des transformateurs. Une telle volatilité oblige les acheteurs à se couvrir par des accords d'approvisionnement à long terme, mais cela augmente les besoins en fonds de roulement et allonge les délais de récupération sur les nouvelles machines. Par conséquent, plusieurs expansions planifiées en Asie du Sud-Est ont été reportées à 2026, réduisant la demande à court terme pour les stratifieurs haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les plateformes hybrides gagnent du terrain

Les unités thermiques ont conservé la plus grande part de 42,15 % du marché des systèmes de lamination en 2025, principalement parce que les transformateurs établis apprécient la cohérence d'assemblage éprouvée et le débit élevé. Les plateformes à base d'eau, cependant, affichent le CAGR le plus rapide de 4,91 % alors que les marques alimentaires et pharmaceutiques imposent des structures à faible migration. Les lignes sans solvant attirent de nouvelles commandes dans l'emballage des snacks grâce à la neutralité des odeurs, tandis que la lamination à froid autocollante trouve un écho dans les graphiques grand format. Sur toutes les plateformes, les équipementiers commercialisent des cadres hybrides qui accueillent deux types d'adhésifs ou plus sans changements hors ligne. Cette flexibilité permet aux transformateurs d'adapter le choix d'adhésif aux fluctuations des prix des résines, une couverture contre les variations de coûts qui affectent les usines à technologie unique. Les simulations de jumeaux numériques raccourcissent en outre le temps de mise en service de 15 %, aidant les nouvelles lignes à atteindre un rendement stable plus rapidement. À mesure que la barre concurrentielle s'élève, les fournisseurs associent de plus en plus des licences d'analyse aux équipements d'investissement, transformant le marché des systèmes de lamination en une activité de service sur le cycle de vie.

La transition modifie également la demande de composants : les séchoirs à induction modulaires remplacent les longs tunnels à air chaud pour traiter les revêtements à base d'eau à faible teneur en solides, et les stations de pincement à servomoteurs remplacent les pneumatiques pour le contrôle des micro-jeux. Les acheteurs de l'UE spécifient désormais des capteurs de COV embarqués même pour les lignes à base d'eau afin de documenter les émissions quasi nulles lors des audits. Pendant ce temps, les fabricants d'électronique au Japon privilégient les systèmes à faisceau d'électrons pour les stratifiés de cuivre ultra-minces, bien que depuis une base réduite. Collectivement, ces développements diversifient les sources de revenus et protègent le marché des systèmes de lamination contre les ralentissements d'un seul segment.

Par matériau : les films biosourcés s'imposent

Les substrats en film ont représenté 47,70 % de la taille du marché des systèmes de lamination en 2025, soutenus par la domination du PET, du BOPP et du nylon dans l'alimentation et l'électronique grand public. Les substrats biosourcés, cependant, affichent le CAGR le plus rapide de 4,96 %, catalysé par les mandats de compostabilité en France, en Californie et en Corée du Sud. Les transformateurs déployant des stratifiés à base de PLA signalent des primes de demande de 12 % de la part des marques responsables, compensant le coût plus élevé de la résine par kilogramme. Les combinaisons papier-aluminium regagnent en popularité pour les applications de sachets de café spéciaux, tirant parti des arguments d'imprimabilité et de recyclabilité, tandis que les laminations en feuille métallique progressent parallèlement à la demande de blindage CEM dans l'automobile. La prolifération des types de matériaux oblige les constructeurs d'équipements à concevoir des séchoirs à montée en température rapide et une logique de tension de bande précise pour éviter les plissements ou les déformations par thermodurcissement. Ces avancées renforcent la différenciation des fournisseurs, garantissant des budgets d'investissement soutenus même lorsque les volumes de films de base plafonnent.

La diversité accrue des substrats nécessite des jauges optiques en ligne et des capteurs proche infrarouge pour vérifier l'intégrité des liaisons en temps réel, réduisant la fréquence des tests destructifs. Les équipementiers commercialisant de tels modules de contrôle qualité auto-apprenants bénéficient de cycles de vente plus courts, notamment là où les réseaux de production s'étendent sur plusieurs usines. Par conséquent, la complexité liée aux matériaux renforce les réserves de revenus après-vente, car les transformateurs contractent pour l'étalonnage des capteurs, les mises à jour logicielles et la reformation des opérateurs, soutenant l'expansion à long terme du marché des systèmes de lamination.

Par niveau d'automatisation : l'intelligence numérique guide les investissements

Les lignes entièrement automatiques ont capté une part de 56,05 % en 2025 et sont en bonne voie pour un CAGR de 4,88 % alors que les fabricants privilégient le débit, la réduction des déchets et les économies de main-d'œuvre. Les fonctionnalités standard comprennent désormais le contrôle de viscosité en boucle fermée, le raccordement automatique de bobines et la détection de défauts basée sur l'IA, réduisant les déchets jusqu'à 35 kg par changement de bobine. Les équipements semi-automatiques restent pertinents parmi les imprimeurs asiatiques de taille moyenne qui jonglent avec des longueurs de tirage diverses mais manquent de profondeur capitalistique ; ils modernisent souvent les capteurs de tension à ultrasons de manière incrémentielle. Les systèmes de revêtement-lamination manuels ou hors ligne survivent dans le papier décor et les étiquettes spéciales à courte série où les changements l'emportent sur la vitesse. La hausse des tarifs énergétiques stimule l'installation de freinage régénératif sur les moteurs de pincement, récupérant jusqu'à 8 % de la consommation électrique en fonctionnement continu. À mesure que les plateformes en nuage s'étendent, même les machines d'entrée de gamme sont livrées avec des passerelles OPC-UA, permettant de futures souscriptions d'analyse et intégrant plus profondément les clients dans les écosystèmes des équipementiers. Ces tendances consolident le marché des systèmes de lamination autour des fournisseurs de solutions qui marient la mécatronique, le logiciel et la chimie des procédés.

Les algorithmes de maintenance prédictive de deuxième génération, entraînés sur des données de vibration et de température provenant de plus de 500 bases installées, signalent désormais les défauts de roulements jusqu'à 72 heures avant la défaillance et vérifient les recommandations via des casques de réalité augmentée. Les usines adoptant de telles suites ont enregistré des gains de 6,5 points de pourcentage en efficacité globale des équipements en 2025. La logique économique est décisive : l'évitement des temps d'arrêt l'emporte sur les frais d'abonnement, assurant une migration continue des systèmes semi-automatiques vers l'automatisation complète dans toutes les régions.

Par secteur d'utilisation finale : la progression du secteur de la santé redessine la composition

Les applications d'emballage ont conservé la part la plus élevée de 37,15 % en 2025, portées par le commerce en ligne, la restauration rapide et les formats de snacks haute barrière. Les cas d'utilisation médicaux et de soins de santé, cependant, enregistrent un CAGR de 4,87 % grâce aux innovations en matière de blisters et aux normes de stérilité hospitalière qui exigent une compatibilité avec les salles blanches de classe 100. Les validations de lignes pharmaceutiques comprennent désormais des tests de désinfection cyclique, orientant les équipementiers vers l'adoption de cadres en acier inoxydable et d'entraînements encapsulés. Les acheteurs du secteur automobile accélèrent les commandes de stratifiés pour modules de batteries combinant des films ignifuges avec du cuivre ou de l'aluminium, soutenus par les incitations à la mobilité électrique dans l'UE et en Chine. Les stratifiés électroniques suivent les cycles des appareils 5G, nécessitant des films à faible constante diélectrique liés à des tolérances plus strictes. Pendant ce temps, les stratifiés décor dans les revêtements de sol et le mobilier bénéficient de la reprise des rénovations sur les marchés matures. La diversification des utilisateurs finaux qui en résulte protège le marché des systèmes de lamination contre les ralentissements sectoriels spécifiques et complique les stratégies de mise sur le marché des fournisseurs.

À mesure que les transformateurs se diversifient, ils recherchent des machines qualifiées sous plusieurs régimes de BPF — ISO 15378 pour la pharmacie, IATF 16949 pour l'automobile — et favorisent donc les équipementiers disposant de références intersectorielles. Cela augmente le chiffre d'affaires total adressable des services, car chaque audit ou requalification déclenche des frais d'étalonnage, de documentation et de mise à jour logicielle que seul le fournisseur d'origine peut fournir efficacement.

Analyse géographique

L'Asie-Pacifique a généré la plus grande part des revenus du marché des systèmes de lamination à 41,10 % en 2025, portée par des constructions agressives sur site vierge en Chine, en Inde et au Vietnam. Les transformateurs régionaux bénéficient d'avantages en termes de coûts de main-d'œuvre, de foncier et de synergies de cluster, permettant des ajouts de capacité qui dépassent les moyennes mondiales. Les gouvernements locaux subventionnent les machines à haute efficacité qui réduisent l'intensité énergétique en dessous de 0,45 kWh/kg de produit, soutenant les commandes d'investissement malgré des conditions de financement plus strictes. La taille du marché des systèmes de lamination pour la Chine seule devrait dépasser 223,6 millions USD d'ici 2031, les lignes entièrement automatiques représentant les deux tiers des dépenses.

L'Amérique du Nord affiche une croissance régulière ancrée par les centres d'exécution du commerce électronique qui ont besoin de films barrières pour enveloppes et par les programmes d'électrification automobile menés par les corridors de batteries du Michigan et de l'Ontario. Les packages de modernisation intégrant l'analyse prédictive se vendent rapidement alors que les usines existantes se modernisent sans remplacement complet des lignes. L'Europe, quant à elle, oriente la demande vers des systèmes sans solvant et à base d'eau, stimulée par le règlement de l'UE sur les emballages et les déchets d'emballages entré en vigueur en juillet 2024. Les chiffres des équipementiers indiquent que 80 % des commandes européennes de 2025 spécifient des modules de reporting de COV embarqués, une vente additionnelle motivée par la conformité.

Le Moyen-Orient, bien que plus modeste aujourd'hui, progresse à un CAGR de 5,02 % grâce à la localisation de l'emballage en Arabie saoudite et aux Émirats arabes unis. Les grands fabricants de papier tissu et de carton passent des commandes groupées pour accéder directement aux capacités de l'Industrie 4.0, créant des opportunités à forte intensité de service pour les équipementiers mondiaux. L'Afrique et l'Amérique du Sud apportent des gains de niche : le boom des exportations agricoles du Brésil stimule la demande de stratifiés pour sachets, tandis que l'Afrique du Sud aligne ses lignes de canettes de boissons avec des stratifieurs à joint en feuille. Collectivement, ces dynamiques régionales diversifient les sources de revenus et atténuent les chocs macroéconomiques, renforçant la trajectoire d'expansion multi-contingente du marché des systèmes de lamination.

Paysage concurrentiel

Le marché des systèmes de lamination présente une consolidation modérée : les cinq premiers fournisseurs contrôlent environ 60 % des revenus, mais de nombreux constructeurs régionaux satisfont les projets d'entrée de gamme. Nordmeccanica domine les niches des machines de transformation avec une part de 70 % des enduiseurs spécialisés et des métalliseurs sous vide, expédiant plus de 300 unités par an. BOBST a maintenu son élan en 2025, en agrandissant son centre de compétences de Florence pour proposer des démonstrations en direct et des essais de processus conjoints qui accélèrent les cycles de décision des clients. Les deux groupes mettent l'accent sur des solutions intégrées associant logiciels, expertise en adhésifs et contrats de service à long terme, protégeant les marges contre l'érosion des prix du matériel pur.

Les challengers se concentrent sur l'intelligence numérique. Plusieurs spécialistes européens de la robotique concèdent sous licence des modules d'empilage multi-bras qui se modernisent sur les lignes existantes, augmentant le débit de 25 % sans extension de surface au sol. Les entrants asiatiques sous-enchérissent sur les cadres de base mais trébuchent sur la disponibilité après-vente, un écart que les acteurs établis exploitent en offrant des délais de réponse garantis soutenus par des diagnostics IoT. Les dépôts de brevets en 2024-2025 révèlent un glissement vers la prédiction de la résistance des liaisons par IA, avec au moins six équipementiers faisant référence à des routines d'inspection par réseau de neurones convolutifs dans des revendications publiées.

Les critères d'achat des clients se sont donc élargis. Au-delà de la largeur de bande et de la vitesse, les acheteurs évaluent désormais les fournisseurs sur la feuille de route logicielle, la localisation des pièces et les indicateurs de consommation d'énergie. Les équipementiers répondent avec des modèles d'abonnement qui convertissent les dépenses d'investissement en revenus de service, une tendance illustrée par des accords pluriannuels basés sur la performance signés en 2025 entre les principaux fournisseurs et des groupes mondiaux de snacks. Le pivot stratégique des ventes de machines vers les partenariats sur le cycle de vie recalibre les avantages concurrentiels et cimente le marché des systèmes de lamination comme une arène de services à forte composante technologique.

Leaders du secteur des systèmes de lamination

BOBST Group SA

Nordmeccanica S.p.A.

Davis-Standard LLC

SML Maschinen GmbH

Reifenhäuser GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Hotpack a investi 100 millions USD dans une usine d'emballage alimentaire au New Jersey, visant 200 nouveaux emplois et des gammes de produits durables.

- Mars 2025 : Timberlab a commencé la construction d'une installation de bois lamellé-croisé de 117 millions USD à Millersburg, Oregon, prévue pour créer 100 emplois avec des salaires moyens de 80 000 USD.

- Février 2025 : Chemplast Sanmar a budgétisé 160 crores INR (19,2 millions USD) pour agrandir sa capacité de produits chimiques spéciaux au Tamil Nadu.

- Janvier 2025 : BOBST a ouvert un centre de compétences de 1 200 m² à Florence, en Italie, comprenant six lignes et présentant les presses MASTER M6 flexo et DIGITAL MASTER 340.

- Novembre 2024 : Polyplex a lancé une expansion de film PET de 100 millions USD en Alabama, renforçant l'approvisionnement en substrats nord-américains à partir du premier trimestre 2025.

- Octobre 2024 : Laminations a déménagé dans une usine plus grande en Oregon, augmentant la capacité du Nord-Ouest pour l'emballage de protection.

- Septembre 2024 : SRF Limited a commandé un troisième métalliseur haute barrière BOBST EXPERT K5 pour son installation en Thaïlande, tirant parti des procédés AluBond et AlOx GEN II.

- Août 2024 : Mill Rock Packaging a acquis les actifs de Woodland Packaging and Laminating en Californie, ajoutant des capacités de découpe grand format et la technologie Masterflute.

Portée du rapport mondial sur le marché des systèmes de lamination

Le marché des systèmes de lamination englobe les technologies et équipements utilisés pour appliquer une couche protectrice ou décorative sur divers substrats tels que le papier, le plastique, le métal et les textiles. Ces systèmes sont largement utilisés dans des secteurs tels que l'emballage, l'automobile, l'électronique et les textiles pour améliorer la durabilité, l'apparence et la fonctionnalité des produits. Les technologies de lamination comprennent les méthodes thermiques, à froid, à base de solvant et à base d'eau, répondant à diverses applications industrielles et commerciales.

Le marché des systèmes de lamination est segmenté par technologie (lamination thermique, lamination à froid, lamination autocollante, lamination à base de solvant, lamination à base d'eau, autre technologie), matériau (lamination de film, lamination de papier, lamination de mousse, lamination de métal et autre matériau), secteur d'utilisation finale (emballage, automobile, électronique, textiles, médical et soins de santé, biens de consommation et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Lamination thermique |

| Lamination à base de solvant |

| Lamination sans solvant |

| Lamination à base d'eau |

| Lamination autocollante / à froid |

| Autres technologies |

| Lamination de film |

| Lamination de papier |

| Lamination de mousse |

| Lamination de métal |

| Substrats biosourcés et compostables |

| Systèmes entièrement automatiques |

| Systèmes semi-automatiques |

| Systèmes manuels/hors ligne |

| Emballage |

| Automobile |

| Électronique et électrique |

| Textiles et décor |

| Médical et soins de santé |

| Biens de consommation et papeterie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Europe | Allemagne |

| Italie | |

| Royaume-Uni | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| CCG | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par technologie | Lamination thermique | |

| Lamination à base de solvant | ||

| Lamination sans solvant | ||

| Lamination à base d'eau | ||

| Lamination autocollante / à froid | ||

| Autres technologies | ||

| Par matériau | Lamination de film | |

| Lamination de papier | ||

| Lamination de mousse | ||

| Lamination de métal | ||

| Substrats biosourcés et compostables | ||

| Par niveau d'automatisation | Systèmes entièrement automatiques | |

| Systèmes semi-automatiques | ||

| Systèmes manuels/hors ligne | ||

| Par secteur d'utilisation finale | Emballage | |

| Automobile | ||

| Électronique et électrique | ||

| Textiles et décor | ||

| Médical et soins de santé | ||

| Biens de consommation et papeterie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Italie | ||

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| CCG | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de lamination ?

La taille du marché des systèmes de lamination est de 536,24 millions USD en 2026 et devrait atteindre 679,79 millions USD d'ici 2031.

Quelle région détient la plus grande part du marché des systèmes de lamination ?

L'Asie-Pacifique est en tête avec une part de revenus de 41,10 %, soutenue par des ajouts de capacité en Chine, en Inde et au Vietnam.

Quel segment technologique connaît la croissance la plus rapide ?

Les systèmes de lamination à base d'eau enregistrent le CAGR le plus rapide de 4,91 % en raison des mandats de durabilité et de conformité aux COV.

Pourquoi les stratifieurs entièrement automatiques gagnent-ils en popularité ?

Ils offrent des économies de main-d'œuvre, une intégration de la maintenance prédictive et des réductions de déchets qui améliorent l'efficacité globale des équipements de plus de 6 points de pourcentage.

Comment la croissance des véhicules électriques influence-t-elle la demande ?

Les programmes de véhicules électriques nécessitent des stratifiés de moteurs et de batteries ultra-précis, stimulant les commandes d'équipements à haute tolérance en Chine et en Europe.

Quels défis limitent la croissance du marché ?

Les coûts d'investissement élevés, les pénuries d'opérateurs qualifiés et la volatilité des prix des matières premières tempèrent l'expansion malgré une forte demande des utilisateurs finaux.

Dernière mise à jour de la page le: