Taille et part du marché des argiles décolorantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 2.49 Millions de tonnes |

| Volume du Marché (2031) | 3.12 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des argiles décolorantes par Mordor Intelligence

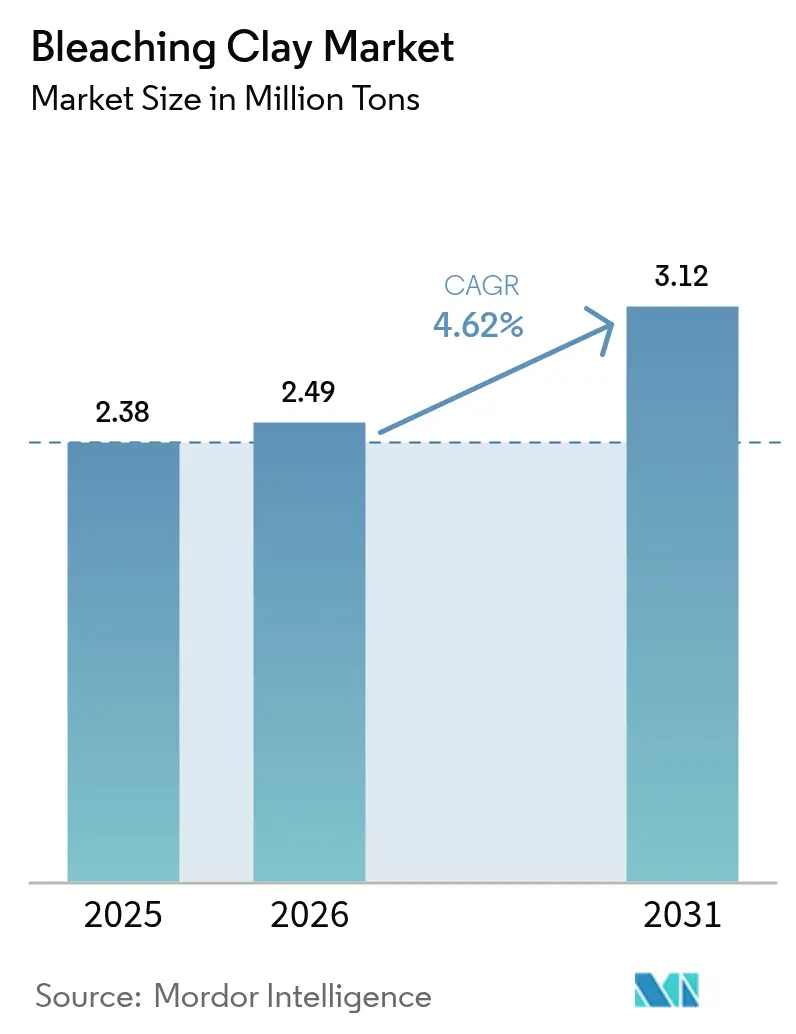

La taille du marché des argiles décolorantes devrait passer de 2,38 millions de tonnes en 2025 à 2,49 millions de tonnes en 2026 et devrait atteindre 3,12 millions de tonnes d'ici 2031, à un TCAC de 4,62 % sur la période 2026-2031. Cette croissance reflète une expansion régulière de la production d'huiles végétales raffinées, une adoption croissante dans la purification du biodiesel, et de nouveaux usages dans les cosmétiques haut de gamme. La terre à foulon, remarquable pour son faible taux de perte en huile, demeure le type de produit dominant, tandis que les argiles activées enregistrent la progression la plus rapide en raison des besoins des raffineurs en capacité d'adsorption plus élevée pour les huiles spéciales. L'Asie-Pacifique domine le marché des argiles décolorantes avec une part volumique de 47,29 % en 2024, portée par l'extension des capacités des raffineries chinoises et indiennes, tandis que l'Amérique du Nord et l'Europe orientent des créneaux à haute marge tels que les huiles de qualité pharmaceutique et les lubrifiants à très faible teneur en soufre. Malgré la pression sur les prix due aux fluctuations du coût de la bentonite, les acteurs compensent les risques sur les marges par la différenciation technique, le recyclage des terres décolorantes usées et des hausses de prix sélectives. La réglementation environnementale — notamment les règles de l'UE classant les terres décolorantes usées comme déchets dangereux — resserre les exigences opérationnelles mais stimule l'innovation dans le traitement en circuit fermé, où un rendement en biodiesel allant jusqu'à 85 % a été démontré à partir d'huile récupérée.

Principaux enseignements du rapport

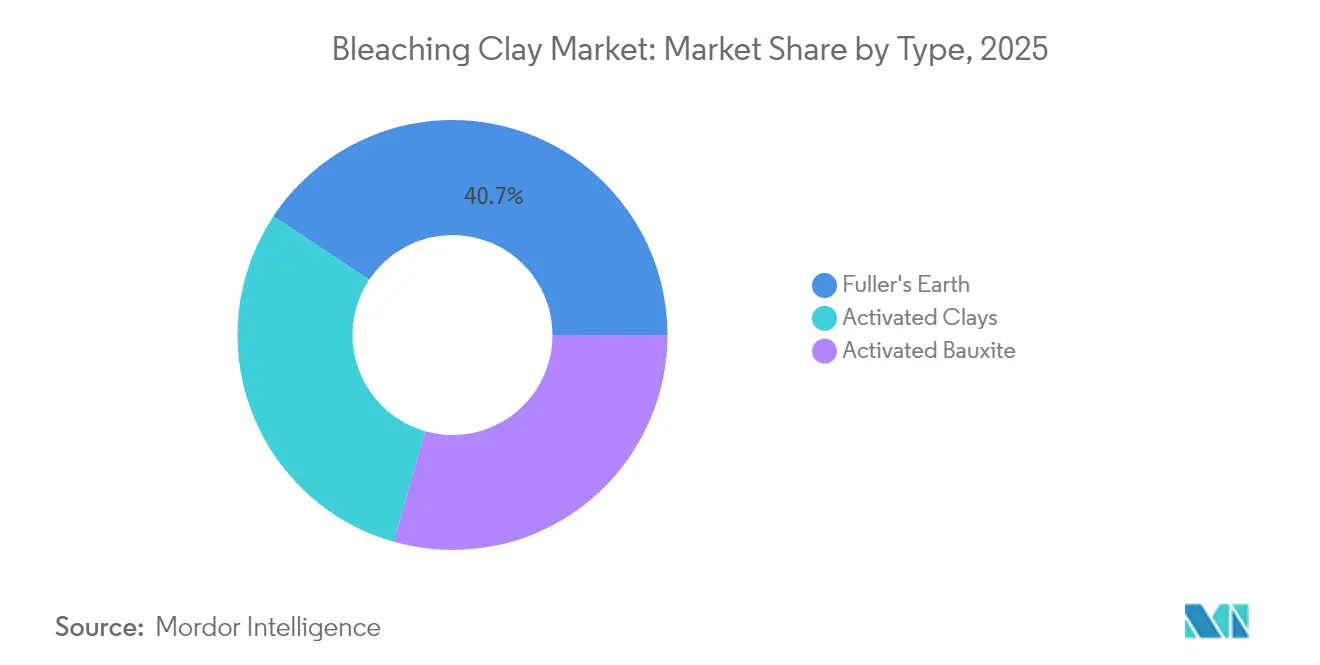

- Par type, la terre à foulon a représenté 40,68 % de la part de marché des argiles décolorantes en 2025, tandis que les argiles activées affichent la plus forte croissance projetée à un TCAC de 5,21 % jusqu'en 2031.

- Par application, les huiles végétales et les graisses animales ont représenté 85,30 % de la taille du marché des argiles décolorantes en 2025 et progressent à un TCAC de 5,43 % entre 2026 et 2031.

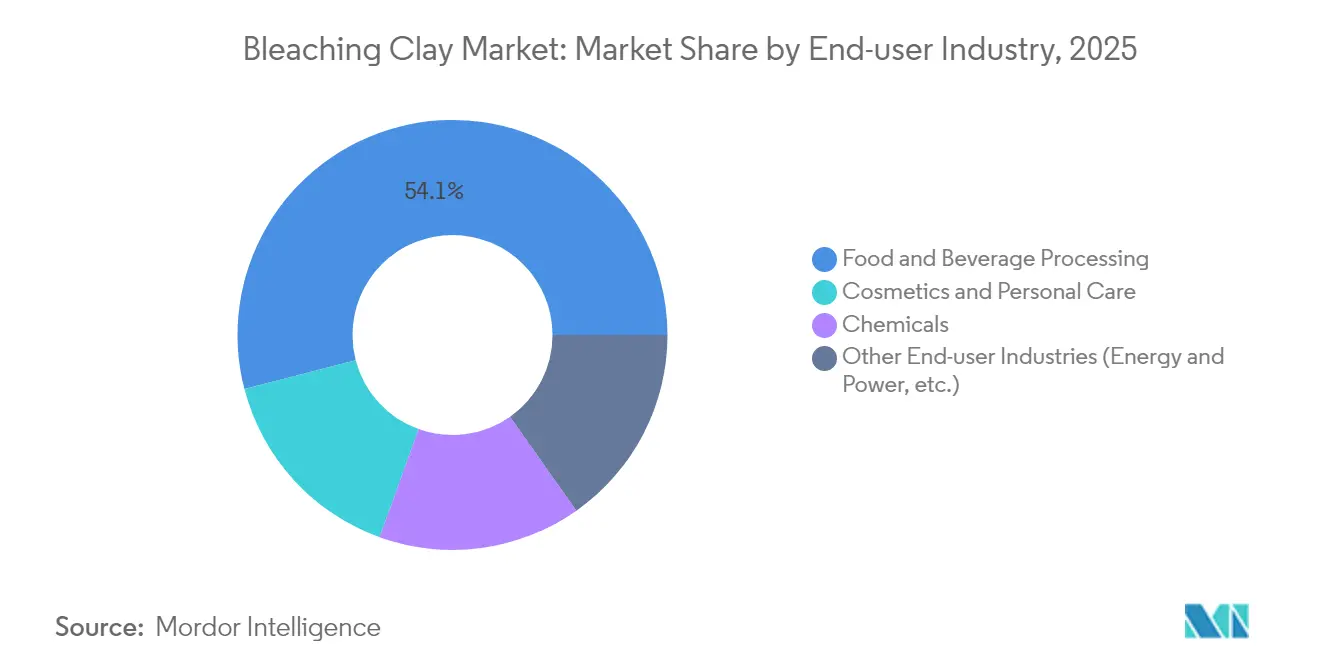

- Par utilisateur final, la transformation alimentaire et des boissons a détenu 54,05 % de la taille du marché des argiles décolorantes en 2025, tandis que les cosmétiques et soins personnels affichent la croissance la plus rapide à un TCAC de 5,02 % jusqu'en 2031.

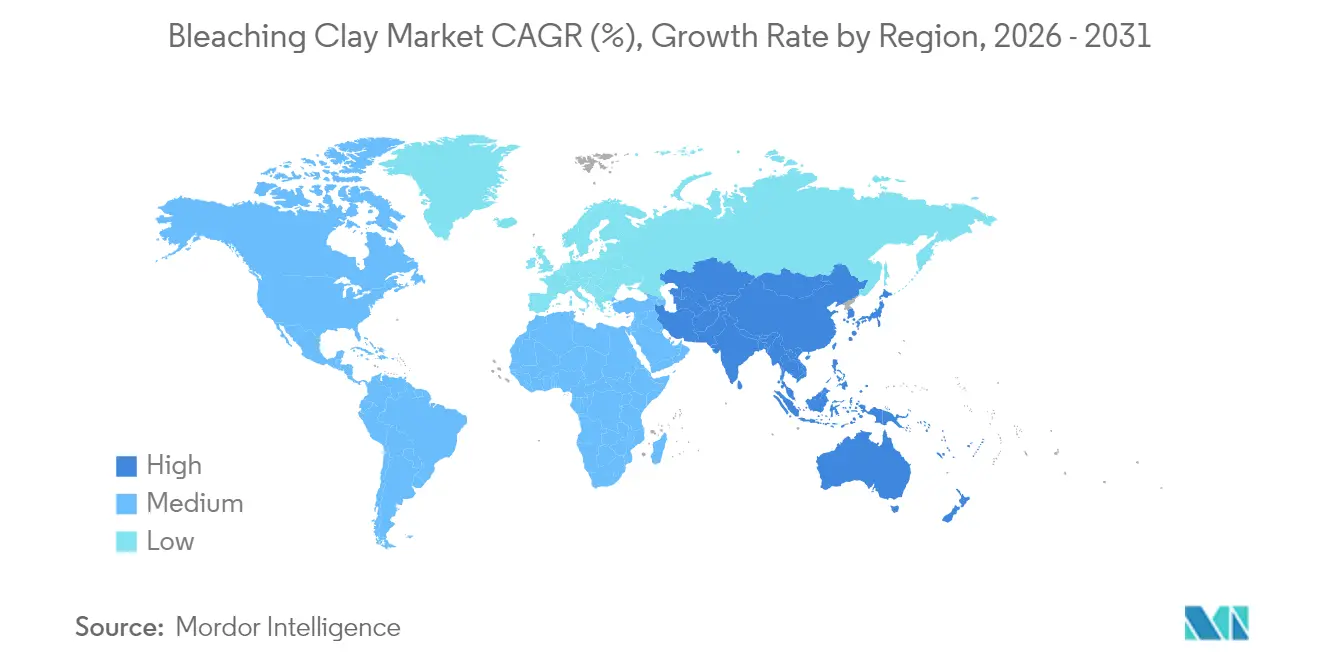

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 47,10 % de la part volumique en 2025 et progresse à un TCAC de 4,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des argiles décolorantes

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération de la consommation d'huiles végétales raffinées | +1.2% | Mondiale, avec l'APAC en tête de la croissance | Moyen terme (2 à 4 ans) |

| Demande croissante des formulations cosmétiques et de soins personnels | +0.9% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Croissance du raffinage du biodiesel et du diesel renouvelable | +0.8% | Mondiale, avec l'UE et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Besoin croissant d'huiles minérales et de lubrifiants à très faible teneur en soufre | +0.7% | Mondiale, portée par les réglementations automobiles | Court terme (≤ 2 ans) |

| Adoption de la purification d'huile de cannabinoïde de qualité pharmaceutique | +0.6% | Amérique du Nord, expansion vers l'UE | Long terme (≥ 4 ans) |

| Valorisation locale des gisements de bentonite en Afrique | +0.5% | Afrique, avec répercussions sur les chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la consommation d'huiles végétales raffinées

La production mondiale de graines oléagineuses devrait atteindre 680 millions de tonnes lors de la campagne 2024/25, stimulant la demande de formulations d'argiles décolorantes spécialisées permettant d'éliminer la chlorophylle, les caroténoïdes et les métaux traces des huiles extraites par solvant. Les raffineurs d'Asie-Pacifique, soutenus par une logistique favorable et une capacité de trituration en expansion, représentent le plus grand volume incrémental. Le segment bénéficie également des mutations alimentaires en faveur de l'huile de soja et de l'huile de tournesol, qui nécessitent toutes deux des dosages d'argile plus élevés que les alternatives pressées à froid. Les producteurs capables d'adapter la structure des pores aux chimies spécifiques des huiles bénéficient d'une préférence à l'achat, notamment alors que l'OPEP projette 19,2 millions de barils par jour de nouvelle capacité de raffinage dans les régions en développement d'ici 2050[1]Organisation des pays exportateurs de pétrole, "Perspectives mondiales du pétrole 2045," opec.org. Cette dynamique structurelle assure une visibilité volumique à long terme pour le marché des argiles décolorantes.

Demande croissante des formulations cosmétiques et de soins personnels

Les marques cosmétiques remplacent de plus en plus les absorbants synthétiques par des argiles d'origine naturelle pour répondre aux attentes en matière d'étiquetage propre et aux pressions réglementaires concernant les microplastiques. La grande surface spécifique et la capacité d'échange cationique permettent aux argiles décolorantes d'agir à la fois comme absorbants d'huile et comme stabilisateurs pour les filtres ultraviolets, encourageant une utilisation plus large dans les produits de protection solaire et à effet mat. L'acquisition de Lucas Meyer Cosmetics par Clariant renforce l'offre à valeur ajoutée pour cette utilisation finale à haute marge, comme en témoigne l'augmentation de la rentabilité de la division Care Chemicals de l'entreprise en 2024. Les formulations haut de gamme exigent des argiles à faible teneur en métaux lourds, ce qui soutient la différenciation par les prix et compense les volumes plus faibles comparativement aux huiles alimentaires.

Croissance du raffinage du biodiesel et du diesel renouvelable

Les objectifs obligatoires d'incorporation dans l'UE, aux États-Unis et dans certaines régions d'Asie accroissent les besoins de purification des matières premières. Des grades spéciaux tels que TONSIL™ éliminent le phosphore et les métaux qui raccourcissent la durée de vie des catalyseurs lors de la transestérification, impactant directement l'économie des installations. Des recherches confirment que les terres décolorantes usées peuvent elles-mêmes se convertir en biodiesel avec un rendement allant jusqu'à 85 % par estérification in situ, créant un flux de revenus secondaire et réduisant les passifs liés à l'élimination. Ce double avantage renforce le marché des argiles décolorantes en tant que facilitateur d'économie circulaire.

Besoin croissant d'huiles minérales et de lubrifiants à très faible teneur en soufre

Des normes d'émissions automobiles et industrielles plus strictes contraignent les formulateurs de lubrifiants à réduire la teneur en soufre et en métaux traces à des niveaux de parties par million. Les grades de bentonite activée offrent une adsorption efficace sans altérer les modificateurs d'indice de viscosité, les rendant indispensables pour les fluides hydrauliques multigrades et les bases synthétiques. La barrière technique nécessaire pour reproduire de telles performances protège les acteurs en place et soutient une tarification premium.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations environnementales strictes sur l'exploitation minière et les déchets d'activation à l'acide | -0.4% | Mondiale, avec l'UE en tête de la rigueur réglementaire | Court terme (≤ 2 ans) |

| Concurrence des adsorbants synthétiques (gels de silice) | -0.3% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2 à 4 ans) |

| Volatilité des prix de la bentonite due à la concentration de l'offre | -0.2% | Mondiale, avec des impacts sur les chaînes d'approvisionnement régionales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales strictes sur l'exploitation minière et les déchets d'activation à l'acide

Les révisions des rejets de l'EPA et la désignation de déchets dangereux par l'UE pour les terres décolorantes usées ajoutent 50 à 100 USD par tonne aux coûts de traitement, incitant les installations à investir dans des systèmes à zéro rejet liquide[2]Agence américaine de protection de l'environnement, "Directives sur les effluents pour l'exploitation minière et le traitement des minéraux," epa.gov[. Les opérateurs de moindre taille peinent à financer de telles améliorations, entraînant une rationalisation des capacités et une éventuelle consolidation. À l'inverse, la poussée pour la durabilité accélère la R&D dans les procédés d'extraction par solvant et de pyrolyse qui permettent de récupérer jusqu'à 35 % d'huile à partir de certains types d'argile, réduisant les volumes de déchets et générant des produits secondaires.

Concurrence des adsorbants synthétiques (gels de silice)

La silice manufacturée offre une distribution étroite de la taille des pores et une qualité de lot constante, attrayante pour les transformateurs pharmaceutiques et chimiques spéciaux. Alors que les transformateurs d'argile supportent des coûts de conformité plus élevés, l'écart de prix se réduit, augmentant le risque de substitution dans les applications à haute pureté. Pour défendre leurs parts de marché, les principaux fournisseurs développent des systèmes hybrides qui ancrent des nanoparticules de silice dans des matrices d'argile, offrant une parité de performance tout en conservant un narratif de produit naturel qui résonne auprès des marques axées sur la durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la terre à foulon domine grâce à une rétention d'huile supérieure

La terre à foulon a capturé 40,68 % de la part de marché des argiles décolorantes en 2025 en offrant une perte en huile inférieure de 15 à 20 % par rapport aux alternatives à base d'attapulgite ou de sépiolite, une économie pouvant atteindre 3 millions USD annuellement pour une raffinerie traitant 1 million de tonnes d'huile de soja. Le segment bénéficie de gisements mondiaux abondants et d'exigences d'activation simples, soutenant le leadership par les coûts. Les argiles activées devraient toutefois dépasser la terre à foulon à un TCAC de 5,21 % alors que les producteurs affinent l'activation à l'acide pour porter la surface spécifique au-delà de 250 m²/g, libérant une capacité d'adsorption plus élevée essentielle pour les huiles pharmaceutiques et cosmétiques. Sur la période de prévision, les raffineurs équilibreront le coût unitaire et la performance, maintenant la pertinence des deux segments pour le marché des argiles décolorantes.

La bauxite activée sert un sous-ensemble ciblé d'applications pétrolières où les températures de traitement dépassent 200 °C. Bien que l'offre soit limitée, sa structure réticulaire stable lui vaut la préférence dans la purification des huiles pour transformateurs et des lubrifiants pour l'aviation. Les travaux de R&D en cours montrent que la capacité de décoloration optimale se situe dans un rayon de pore moyen de 50 à 60 Å, encourageant les investissements dans la technologie d'activation contrôlée qui réduit la variance de performance. Ces avancées soutiennent une contribution durable, bien que modeste, des grades de niche à la taille du marché des argiles décolorantes.

Par application : le traitement des huiles végétales tire le leadership du marché

Les huiles végétales et les graisses animales ont conservé une part de 85,30 % de la taille du marché des argiles décolorantes en 2025 tout en affichant une perspective de TCAC de 5,43 %, soulignant le rôle crucial dans les chaînes d'approvisionnement mondiales en nutrition et en biocarburants. Les huiles de soja, de palme et de tournesol extraites par solvant nécessitent des dosages d'argile plus élevés que les alternatives pressées à l'expulseur, et l'expansion des mandats de biodiesel augmentera encore la demande. Les utilisateurs d'huiles industrielles, notamment les fluides de travail des métaux, s'appuient sur les argiles pour stabiliser les packages d'additifs et prolonger la durée de vie des fluides, ajoutant un volume incrémental bien qu'à des tonnages plus faibles.

Les huiles minérales et les cires nécessitent des formulations adaptées aux matrices d'hydrocarbures. Le mélange de diesel renouvelable avec des charges fossiles a créé des flux hybrides exigeant des adsorbants polyvalents capables de gérer des polarités divergentes. Les terres décolorantes usées issues des huiles végétales sont de plus en plus valorisées comme matière première pour la production in situ de biodiesel à 85 % d'efficacité de conversion, alignant la purification sur les objectifs d'économie circulaire et ajoutant de la valeur en aval pour les transformateurs.

Par secteur d'utilisation finale : la transformation alimentaire en tête tandis que les cosmétiques s'accélèrent

La transformation alimentaire et des boissons a détenu une part de 54,05 % en 2025, car les réglementations sur la sécurité des huiles alimentaires imposent des limites strictes sur la chlorophylle, l'indice de peroxyde et les métaux traces. La conformité requiert des argiles certifiées de qualité alimentaire, exemptes d'aflatoxines et de métaux lourds, soutenant un positionnement premium pour les meilleurs fournisseurs. Les cosmétiques et soins personnels, bien que plus faibles en tonnage, progressent à un TCAC de 5,02 % alors que les marques adoptent des ingrédients naturels multifonctionnels. Le double rôle de l'argile en tant qu'adsorbant et composant actif de soin de la peau permet aux formulateurs de réduire les listes d'ingrédients, s'inscrivant dans les tendances de produits minimalistes.

Le segment des produits chimiques englobe les supports de catalyseurs, les supports de pigments et les adsorbants spécialisés pour les flux pétrochimiques. La demande croissante d'huiles pour transformateurs à faible teneur en aromatiques et de fluides hydrauliques biosourcés crée des opportunités de ventes croisées. D'autres industries, notamment le stockage d'énergie et le traitement des eaux usées, expérimentent des argiles modifiées pour l'élimination des ions et l'isolation thermique, laissant entrevoir des pistes de croissance diversifiées pour le marché des argiles décolorantes.

Analyse géographique

La part volumique de 47,10 % de l'Asie-Pacifique en 2025 découle de vastes empreintes de raffinage en Chine, en Inde, en Indonésie et en Malaisie, chacune bénéficiant de la proximité avec la production de graines oléagineuses et de grands marchés de consommation. La prévision de TCAC de 4,95 % de la région est liée à la capacité de raffinage incrémentale projetée par l'OPEP allant jusqu'à 4,9 millions de barils par jour d'ici 2028. L'Indonésie seule utilise environ 200 000 tonnes de bentonite annuellement dans le raffinage des huiles de cuisine, illustrant l'avantage d'échelle qui soutient des installations d'activation d'argile dédiées. Les universités locales collaborent avec l'industrie sur des méthodes de recyclage des terres usées atteignant 85 % de rendement en biodiesel, renforçant la sécurité de l'approvisionnement et la conformité environnementale.

L'Amérique du Nord combine le leadership technologique avec la rigueur réglementaire. Les raffineurs utilisent des argiles à faible teneur en métaux pour protéger les catalyseurs d'hydrodésulfuration dans le diesel renouvelable, et les mélangeurs de lubrifiants exigent des grades offrant une élimination du soufre à des niveaux de parties par milliard. L'ajustement de prix de 5 à 8 % d'Oil-Dri fin 2024 démontre la capacité de la région à répercuter l'inflation des coûts face à une demande persistante. La réglementation stricte sur les déchets en Europe augmente les coûts de conformité mais accélère les investissements dans le traitement en circuit fermé. Les techniques de recyclage qui récupèrent 35 % d'huile à partir de sépiolite illustrent le rythme d'innovation de la région. Les fabricants de cosmétiques haut de gamme allemands et suisses s'approvisionnent en argiles ultra-pures selon les spécifications de la pharmacopée, ajoutant des tonnages premium.

L'Amérique du Sud bénéficie de la domination du Brésil dans la culture du soja, offrant des synergies entre la capacité de trituration et la demande locale d'argile. Le Moyen-Orient et l'Afrique présentent des potentiels émergents, notamment là où les gouvernements poussent au traitement minier en aval. La contribution minière de l'Afrique du Sud à hauteur de 8,3 % du PIB et la modernisation du secteur au Nigéria favorisent la valorisation locale qui peut réduire la dépendance aux importations. Ces développements diversifient la chaîne d'approvisionnement du marché des argiles décolorantes et renforcent la résilience face aux perturbations régionales.

Paysage concurrentiel

Le marché des argiles décolorantes reste modérément fragmenté. Clariant, Oil-Dri et Minerals Technologies détiennent ensemble environ 28 % du volume mondial, tirant parti de l'intégration de la mine au marché, des réseaux de services techniques et des procédés d'activation propriétaires. Clariant a affiché une marge d'EBITDA de 16,4 % au T4 2024 grâce à une forte demande pour les produits chimiques de soin, illustrant la résilience dans les niches de spécialité. La hausse de prix d'Oil-Dri en novembre 2024 reflétait l'inflation des matières premières mais aussi la confiance dans la différenciation produit. Minerals Technologies a affiché des résultats records au T1 2024 portés par la division Consommateurs et Spécialités, confirmant que le positionnement premium génère une amélioration des marges.

Les spécialistes régionaux, tels que Taiko Clay en Malaisie et Refoil Earth en Inde, défendent leurs parts de marché grâce à une logistique localisée et une personnalisation rapide des produits. Les nouveaux entrants africains visent à réduire le coût de livraison pour les clients de l'APAC en transformant la bentonite à proximité de la mine. Les tactiques concurrentielles incluent le développement de produits hybrides, où des supports d'argile naturelle hébergent de la silice manufacturée, et les investissements dans des installations de recyclage des terres usées qui convertissent les déchets en biodiesel vendable.

Les menaces proviennent des innovateurs en adsorbants synthétiques offrant des tolérances de performance plus étroites, attrayantes pour les utilisateurs pharmaceutiques. En réponse, les acteurs en place mettent en avant l'empreinte carbone plus faible des argiles naturelles et publient des données d'analyse du cycle de vie pour satisfaire les audits ESG des clients. Les accords d'approvisionnement à long terme avec les grands acteurs des huiles végétales assurent la stabilité des volumes, permettant un financement continu de la R&D malgré les fluctuations des prix des matières premières.

Leaders du secteur des argiles décolorantes

Clariant AG

Taiko Clay Marketing

Oil-Dri Corporation of America

Ashapura Group

U.S. Silica

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2024 : Clariant a présenté l'argile Geko™, un matériau de moulage spécialisé pour l'industrie de la fonderie, lors du salon Metal China 2024. Cette argile décolorante répond aux exigences de durabilité et aux demandes des clients sur le marché de la fonderie.

- Novembre 2022 : Shell a acquis EcoOils, une entreprise malaisienne de recyclage d'argiles décolorantes. L'acquisition portait sur 100 % des filiales malaisiennes d'EcoOils et 90 % de sa filiale indonésienne. EcoOils extrait l'huile des argiles décolorantes usées qui sont utilisées pour éliminer les impuretés lors du raffinage des huiles végétales.

Périmètre du rapport mondial sur le marché des argiles décolorantes

Les argiles décolorantes sont des argiles absorbantes utilisées pour éliminer les matières colorantes des liquides tels que les huiles. Le marché des argiles décolorantes est segmenté par type, application, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en bauxite activée, argiles activées et terre à foulon. Par application, le marché est segmenté en huiles industrielles, huiles minérales et cires, et huiles végétales et graisses animales. Par secteur d'utilisation finale, le marché est segmenté en alimentation et boissons, cosmétiques et soins personnels, produits chimiques, et autres secteurs d'utilisation finale. Le rapport offre également la taille du marché et les prévisions pour 15 pays dans les principales régions. Pour tous les segments susmentionnés, la taille du marché et les prévisions ont été réalisées sur la base du chiffre d'affaires (millions USD).

| Argiles activées |

| Terre à foulon |

| Bauxite activée |

| Huiles minérales et cires |

| Huiles industrielles |

| Huiles végétales et graisses animales |

| Transformation alimentaire et des boissons |

| Cosmétiques et soins personnels |

| Produits chimiques |

| Autres secteurs d'utilisation finale (énergie et électricité, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Argiles activées | |

| Terre à foulon | ||

| Bauxite activée | ||

| Par application | Huiles minérales et cires | |

| Huiles industrielles | ||

| Huiles végétales et graisses animales | ||

| Par secteur d'utilisation finale | Transformation alimentaire et des boissons | |

| Cosmétiques et soins personnels | ||

| Produits chimiques | ||

| Autres secteurs d'utilisation finale (énergie et électricité, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des argiles décolorantes et à quel rythme croît-il ?

La taille du marché des argiles décolorantes a atteint 2,49 millions de tonnes en 2026 et devrait progresser à un TCAC de 4,62 % pour atteindre 3,12 millions de tonnes d'ici 2031.

Quelle région domine le marché des argiles décolorantes ?

L'Asie-Pacifique détient la première place avec une part de marché de 47,10 % grâce à une vaste capacité de raffinage des huiles végétales et à des programmes de biodiesel en expansion.

Pourquoi la terre à foulon domine-t-elle parmi les types de produits ?

La terre à foulon offre une perte de rétention d'huile inférieure de 15 à 20 % par rapport aux argiles alternatives, entraînant des économies de coûts significatives pour les raffineries d'huiles alimentaires.

Comment les réglementations environnementales façonnent-elles le secteur des argiles décolorantes ?

Les règles de l'UE sur les déchets dangereux et le durcissement des normes de rejet de l'EPA augmentent les coûts de conformité mais stimulent des innovations telles que la récupération de biodiesel à partir de terres usées, améliorant ainsi la durabilité.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Les cosmétiques et soins personnels se développent à un TCAC de 5,02 % alors que les marques privilégient les argiles naturelles multifonctionnelles pour le contrôle du sébum et la stabilisation des filtres UV.

Dernière mise à jour de la page le: