Taille et part du marché des répulsifs pour oiseaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

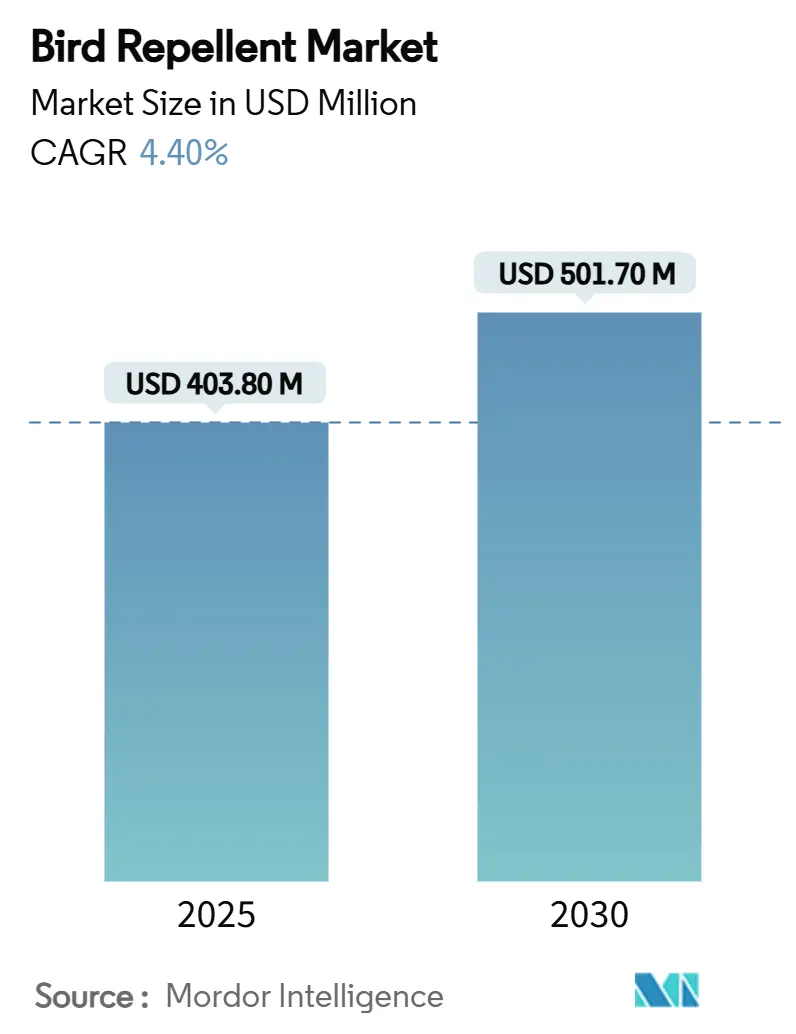

| Taille du Marché (2025) | 403.80 Millions de dollars américains |

| Taille du Marché (2030) | 501.70 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

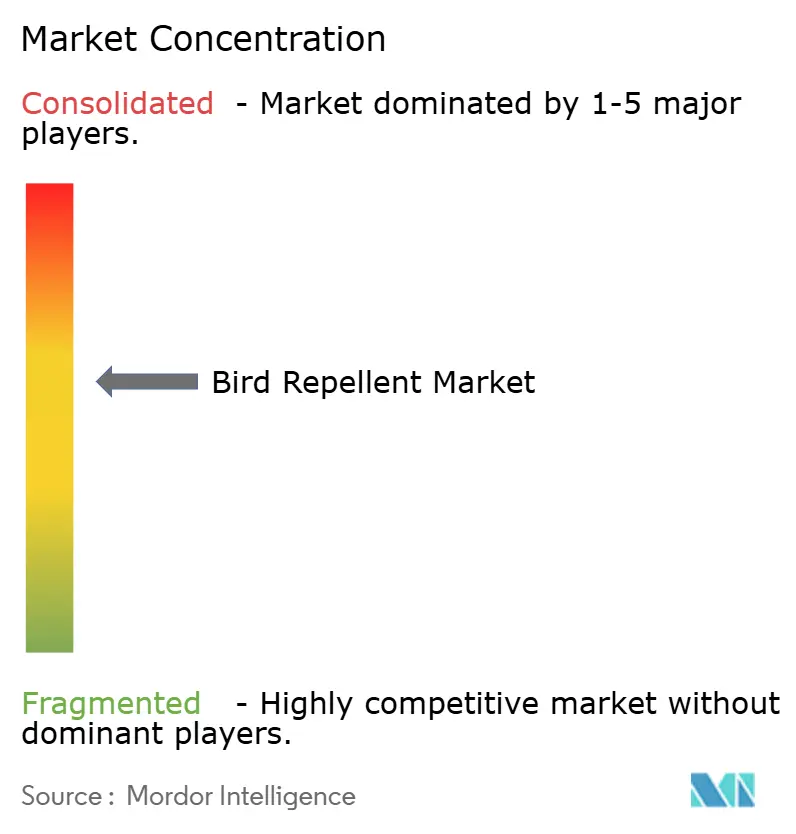

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des répulsifs pour oiseaux par Mordor Intelligence

La taille du marché des répulsifs pour oiseaux est estimée à 403,80 millions USD en 2025, et devrait atteindre 501,70 millions USD d'ici 2030, à un TCAC de 4,40 % durant la période de prévision. Cette perspective reflète le passage des simples dispositifs de dissuasion vers des systèmes intégrés et pilotés par la technologie, répondant aux besoins urgents de protection des cultures tout en respectant des réglementations environnementales plus strictes. Les grandes exploitations agricoles fonctionnent désormais avec moins de travailleurs, créant des champs silencieux qui attirent les vols d'oiseaux et amplifient les pertes potentielles. Les solutions chimiques dominent encore le marché des répulsifs pour oiseaux, mais les gains rapides des formulations naturelles signalent un virage réglementaire et consumériste vers la durabilité. Sur le plan régional, l'Amérique du Nord est en tête en matière de sécurité résidentielle et d'agriculture extensive, mais l'urbanisation rapide de l'Asie-Pacifique, ses fermes sur les toits et l'expansion de ses vergers la positionnent comme la région à la croissance la plus rapide. Une concentration modérée, les cinq premiers fournisseurs détenant environ 60 % des revenus, laisse une large place aux spécialistes de niche et aux alliances combinant détection, analyse et déploiement.

Principaux enseignements du rapport

- Par type de produit, les répulsifs chimiques pour oiseaux détenaient 54,0 % de la part du marché des répulsifs pour oiseaux en 2024, et les répulsifs naturels ou biologiques pour oiseaux devraient progresser à un TCAC de 15,2 % jusqu'en 2030.

- Par forme, les sprays représentaient 37,0 % de la taille du marché des répulsifs pour oiseaux en 2024, tandis que les gels et pâtes devraient croître à un TCAC de 16,0 % jusqu'en 2030.

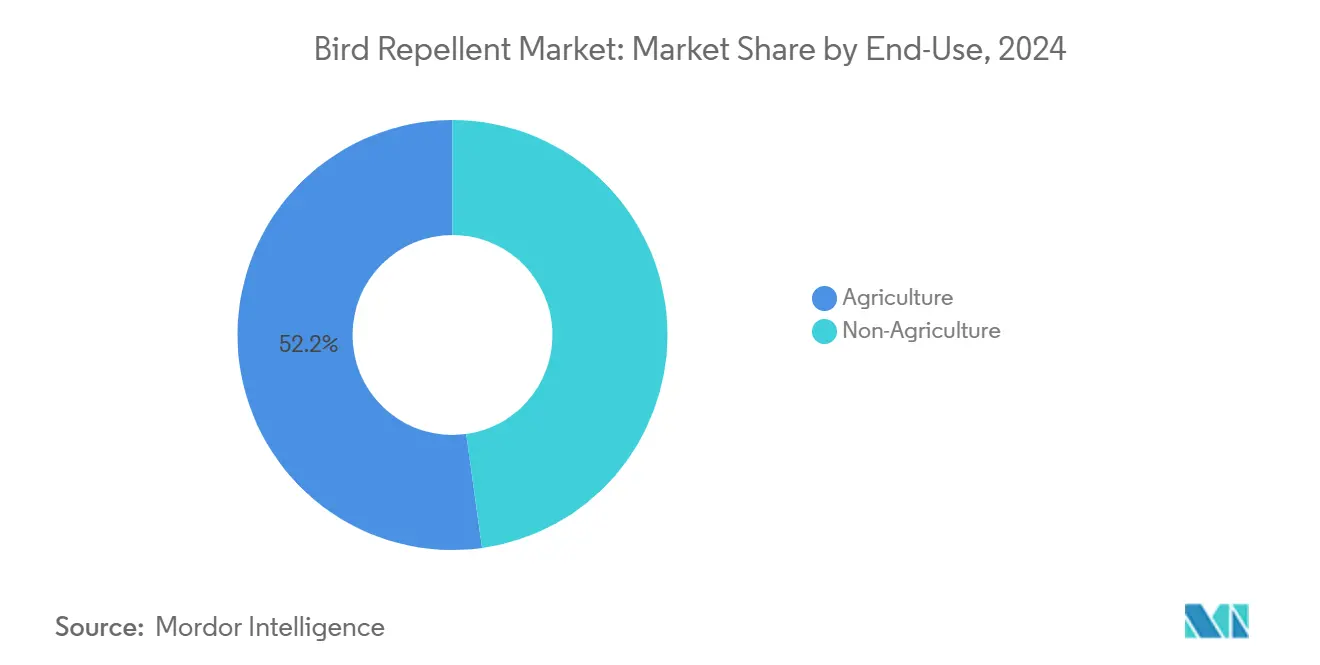

- Par utilisation finale, l'agriculture a capté une part de 52,2 % du marché en 2024, et les utilisations non agricoles devraient se développer à un TCAC de 13,5 % sur la période 2025-2030.

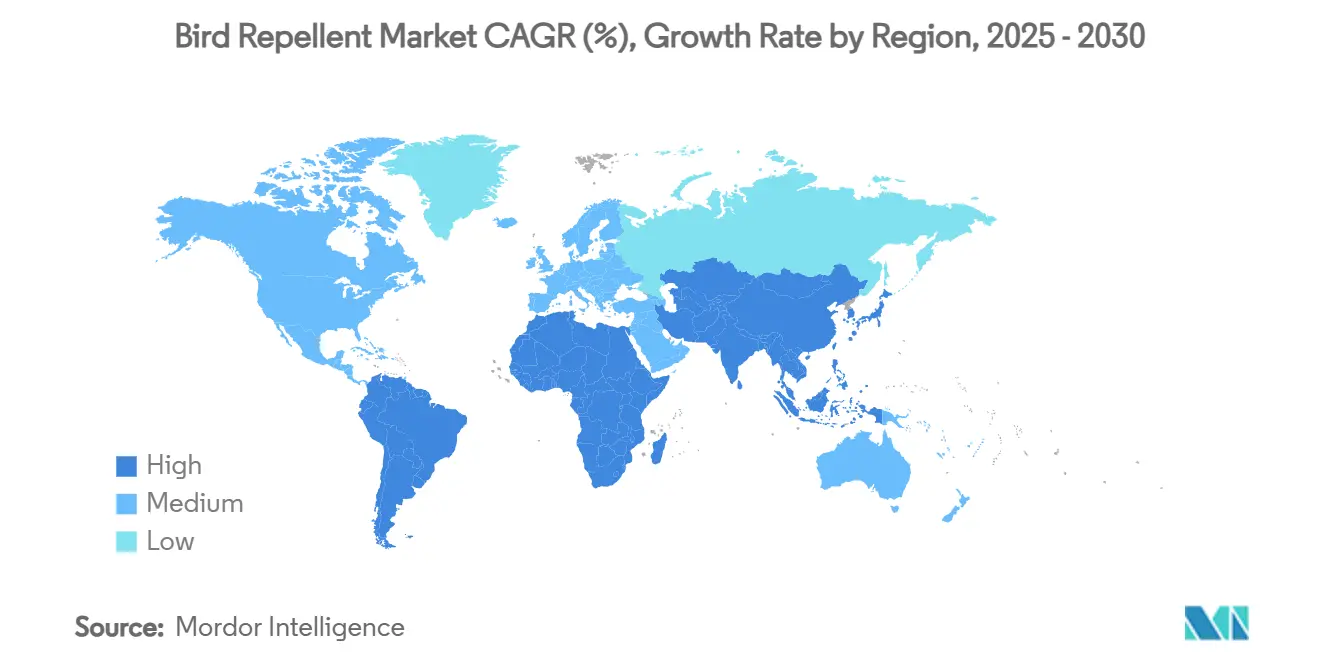

- Par géographie, l'Amérique du Nord détenait une part de 33,4 % du marché en 2024, et l'Asie-Pacifique devrait accélérer à un TCAC de 13,1 % jusqu'en 2030.

- Bird-X Inc., Rentokil Initial plc, Bird Control Group BV, Pelsis Group et Bird Barrier America Inc., dans une concentration modérée, détenaient ensemble 60 % de la part de marché combinée en 2024.

Tendances et perspectives du marché mondial des répulsifs pour oiseaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Aggravation des pertes de récoltes dues aux ravageurs aviaires après l'essor de la mécanisation post-COVID | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Interdiction du contrôle létal des oiseaux dans les pays de l'Organisation de Coopération et de Développement Économiques (OCDE) stimulant la demande de répulsifs humains | +0.8% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Adoption par les vignobles de dispositifs de dissuasion à base de laser pour protéger les raisins de qualité supérieure | +0.6% | Europe, Amérique du Nord et Australie | Court terme (≤ 2 ans) |

| L'expansion de l'agriculture sur les toits urbains crée de nouvelles opportunités de marché | +0.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration avec des systèmes d'épouvantails intelligents alimentés par l'IA | +0.4% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Essor des répulsifs acoustiques montés sur drones pour les grands vergers | +0.3% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Aggravation des pertes de récoltes dues aux ravageurs aviaires après l'essor de la mécanisation post-COVID

L'intensification de la mécanisation a laissé de vastes champs largement sans surveillance, offrant aux oiseaux un accès ininterrompu aux semis et aux fruits en cours de maturation. Les évaluations du Département de l'Agriculture des États-Unis (USDA) en Arizona situent les pertes annuelles moyennes liées aux oiseaux à 803 172 USD par région affectée, les exploitations mécanisées subissant les coups les plus lourds[1]Source : Département de l'Agriculture des États-Unis, "Évaluation environnementale finale : Gestion des dommages causés par les oiseaux en Arizona," aphis.usda.gov. Les agriculteurs recherchent donc des répulsifs continus et auto-ajustables compatibles avec les équipements guidés par GPS et les capteurs agronomiques. Les fournisseurs proposant des modules « prêts à l'emploi » conçus pour les tracteurs, les drones ou les véhicules autonomes captent une part croissante du marché des répulsifs pour oiseaux. Ces systèmes pilotés par les données permettent un dosage de précision, réduisant l'utilisation de produits chimiques et soutenant la conformité aux objectifs d'éco-labellisation.

Interdiction du contrôle létal des oiseaux dans les pays de l'Organisation de Coopération et de Développement Économiques (OCDE) stimulant la demande de répulsifs humains

Les politiques de l'Organisation de Coopération et de Développement Économiques (OCDE) limitant les options létales, telles que l'interdiction par l'Union européenne du plomb de chasse sur les zones humides, contraignent les utilisateurs à se tourner vers des dispositifs de dissuasion non létaux. Les mélanges chimiques à base d'actifs alimentaires tels que l'anthranilate de méthyle bénéficient d'autorisations plus rapides de l'Agence de Protection de l'Environnement (EPA) dans le cadre d'exemptions de tolérance[2]Source : Agence de Protection de l'Environnement, "Anthranilate de méthyle ; Exemption de l'exigence de tolérance," federalregister.gov. Les besoins de conformité l'emportent sur la sensibilité aux prix, orientant les budgets vers des solutions rigoureusement documentées et respectueuses du bien-être animal. Les multinationales disposant d'équipes réglementaires internes bénéficient d'avantages en termes de délais de mise sur le marché, tandis que les concurrents plus petits concluent souvent des accords de licence pour rester visibles sur le marché des répulsifs pour oiseaux.

Adoption par les vignobles de dispositifs de dissuasion à base de laser pour protéger les raisins de qualité supérieure

Des essais en Californie montrent que les dispositifs laser réduisent les pertes de raisins de 99,8 % et permettent d'économiser plus de 25 000 USD par installation. Les domaines viticoles haut de gamme calculent le retour sur investissement en une seule saison, ce qui favorise un déploiement rapide vers les baies et les vergers de fruits à noyau présentant des profils de pression aviaire similaires. Les fournisseurs associent désormais les lasers à des micro-stations météorologiques, permettant une programmation spécifique au site qui limite les nuisances lumineuses dans le voisinage. Le succès démontré dans les vignes offre un « effet de halo » pour d'autres cultures à haute valeur ajoutée, poussant le secteur des répulsifs pour oiseaux vers des modèles d'équipements en capital et des contrats de service pluriannuels.

L'expansion de l'agriculture sur les toits urbains crée de nouvelles opportunités de marché

Les agriculteurs en hauteur privilégient des dispositifs de dissuasion discrets, esthétiques et nécessitant peu d'entretien. L'acquisition par Rentokil Initial de HiCare Services en Inde, pour 800 millions INR (10 millions USD), souligne la hausse des revenus de services dans les villes denses en 2024. Les bandelettes de gel, les filets transparents et les sprays inodores sont appréciés des gestionnaires d'immeubles soucieux d'éviter les plaintes des résidents. Les systèmes intégrés aux bâtiments, dissimulés dans des jardinières ou des rebords, protègent également les façades des déjections corrosives. L'agriculture urbaine injecte donc de nouvelles spécifications, en termes d'apparence et de compacité, dans la conception des produits sur l'ensemble du marché des répulsifs pour oiseaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cycle de vie court des répulsifs chimiques en raison des intempéries | -0.7% | Mondial, avec un impact plus élevé dans les régions tropicales | Court terme (≤ 2 ans) |

| Limites strictes du règlement REACH de l'UE sur les substances actives | -0.5% | Europe principalement, avec des effets sur les chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Réaction croissante des consommateurs contre la pollution sonore ultrasonique | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Normes réglementaires fragmentées entravant la certification mondiale des produits | -0.3% | Mondial, avec l'impact le plus élevé sur les petites entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycle de vie court des répulsifs chimiques en raison des intempéries

Le soleil, la pluie et la poussière dégradent les substances actives courantes telles que l'anthranilate de méthyle, obligeant à des retraitements qui augmentent les coûts par hectare. La photodégradation en plein soleil peut réduire de moitié l'efficacité en quelques jours, comme le documentent des études de terrain sur les cerises, les myrtilles et les raisins. Les traitements fréquents pèsent sur les plannings de main-d'œuvre et poussent les agriculteurs vers des formules encapsulées plus durables mais plus coûteuses. Les régions tropicales ressentent le plus durement cette contrainte, ralentissant l'adoption et pesant sur le TCAC du marché des répulsifs pour oiseaux.

Limites strictes du règlement REACH de l'UE sur les substances actives

Les mises à jour progressives du règlement REACH scrutent désormais les hydrocarbures aromatiques polycycliques et d'autres composés synthétiques, entraînant des retraits ou des reformulations[3]Source : Office des publications de l'Union européenne, "Règlement de la Commission (UE) 2025/660…," eur-lex.europa.eu. Les équipes de développement doivent investir dans des dossiers toxicologiques coûteux, et les marques plus petites préfèrent souvent se retirer plutôt que de financer de nouveaux ensembles de données. Les chaînes d'approvisionnement s'adaptent en passant à des intrants biosourcés, mais ces substituts offrent parfois des performances moindres, risquant l'insatisfaction des utilisateurs et limitant l'adoption du marché des répulsifs pour oiseaux dans le bloc européen.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les solutions naturelles gagnent un avantage réglementaire

Les formulations de répulsifs chimiques pour oiseaux ont dominé le segment avec 54,0 % de la taille du marché des répulsifs pour oiseaux en 2024, soulignant leur efficacité bien établie et leur coût inférieur par hectare traité. Les répulsifs naturels ou biologiques pour oiseaux, renforcés par les exemptions de tolérance de l'Agence de Protection de l'Environnement (EPA) pour les composés alimentaires, enregistrent un TCAC de 15,2 % et captent les vignobles, les exploitations biologiques et les niches de produits haut de gamme. De nombreux agriculteurs mènent désormais des essais comparatifs, réservant les produits chimiques aux céréales de base tout en appliquant des substances actives d'origine végétale sur les parcelles à haute valeur ajoutée. Cette stratégie à double approche réduit les risques résiduels et soutient les revendications d'éco-labellisation.

Les mélanges hybrides, associant des substances actives naturelles à des stabilisateurs synthétiques, visent à concilier efficacité et faveur réglementaire. Bien que les voies d'approbation soient complexes, les premiers adoptants les considèrent comme une assurance contre de futures interdictions. À mesure que les réglementations mondiales se resserrent, les solutions naturelles se placent au cœur des feuilles de route produits, signalant une recomposition progressive de la demande sur le marché des répulsifs pour oiseaux.

Par forme : les gels s'imposent comme leader des applications urbaines

Les sprays sont restés le produit de référence en 2024 avec 37,0 % de la part du marché des répulsifs pour oiseaux, portés par leur large compatibilité avec les équipements et leur couverture rapide des cultures en rangs. Les gels et pâtes, en croissance à un TCAC de 16,0 %, dominent désormais les fermes sur les toits, les centres commerciaux et les bâtiments patrimoniaux qui ne peuvent tolérer les projections ou les résidus visibles. Leur haute viscosité permet un dépôt précis en cordon sur les rebords et les enseignes, résistant plusieurs mois à la pluie.

Les entreprises de lutte antiparasitaire urbaine associent l'application de gel au nettoyage et à l'entretien des façades, générant des revenus récurrents. Les systèmes acoustiques et les lasers complètent les gels dans des offres intégrées satisfaisant aux codes du bâtiment. Il en résulte un paysage de formats diversifiés où le contexte d'utilisation finale, et non le prix, guide le choix sur l'ensemble du marché des répulsifs pour oiseaux.

Par utilisation finale : le segment non agricole stimule l'innovation

L'agriculture contribue encore à hauteur de 52,2 % de la part du marché des répulsifs pour oiseaux en 2024, reflétant de vastes superficies et un risque direct de pertes de récoltes. Les applications non agricoles représentent le segment à la croissance la plus rapide, avec un TCAC de 13,5 % jusqu'en 2030, portées par le développement urbain, la protection des infrastructures et les applications émergentes dans les installations d'énergie renouvelable. Le segment non agricole englobe un large éventail d'applications, notamment les bâtiments commerciaux, les propriétés résidentielles, les aéroports et les installations solaires, chacune nécessitant des formulations de produits et des méthodes d'application spécialisées.

La croissance des applications non agricoles a été catalysée par une prise de conscience croissante des dommages aux infrastructures liés aux oiseaux et des coûts de maintenance associés. Les gestionnaires de bâtiments commerciaux reconnaissent de plus en plus le contrôle des oiseaux comme une stratégie de maintenance préventive qui réduit les coûts de nettoyage, les dommages structurels et les risques de responsabilité liés aux risques de glissade causés par les fientes d'oiseaux. L'intégration des systèmes de répulsifs pour oiseaux avec les technologies de gestion des bâtiments, notamment les systèmes d'application automatisés et les capteurs de surveillance, a créé de nouvelles opportunités de services qui vont au-delà de la lutte antiparasitaire traditionnelle. Dans le domaine agricole, le segment continue d'évoluer vers des applications de précision ciblant des stades de croissance spécifiques des cultures et des zones à haute valeur ajoutée, optimisant la protection tout en minimisant les coûts des intrants et l'impact environnemental.

Analyse géographique

La part de 33,4 % de l'Amérique du Nord en 2024 découle des grandes cultures céréalières, des ceintures de fruits spécialisés et des mandats stricts en matière d'aviation qui font du contrôle des oiseaux une pratique courante. Les études du Département de l'Agriculture des États-Unis (USDA) montrant des pertes régionales annuelles supérieures à 800 000 USD renforcent l'argumentaire économique en faveur d'un investissement préventif. Les utilisateurs exigeant des produits validés par des données, les fournisseurs mettent l'accent sur les essais d'efficacité, l'imagerie par drone et les calculateurs de retour sur investissement. Le TCAC de 9,2 % de la région résulte donc moins de la croissance des superficies que de la montée en gamme vers des solutions à plus haute valeur ajoutée sur le marché des répulsifs pour oiseaux.

L'Asie-Pacifique, en expansion à un TCAC de 13,1 %, bénéficie d'une mécanisation rapide, de l'expansion des vergers et d'un essor des fermes sur les toits nécessitant des dispositifs de dissuasion discrets. L'activité d'acquisition, telle que l'accord HiCare de Rentokil Initial pour 800 millions INR (10 millions USD), illustre la hausse des revenus de services urbains. La diversité des climats et la fragmentation des réglementations ouvrent également un espace aux innovateurs locaux qui adaptent leurs formulations aux cultures et aux conditions météorologiques régionales.

L'Europe croît régulièrement à un TCAC de 8,6 %, portée par des réglementations axées sur le bien-être animal qui favorisent les produits humains et peu toxiques. Les unités laser dans les vignobles français et italiens, créditées d'une réduction des dommages de 99,8 %, illustrent l'appétit de la région pour les dispositifs de dissuasion de haute technologie. La surveillance stricte du règlement REACH pousse les fournisseurs à accélérer la R&D biosourcée ou à risquer des retraits, une dynamique qui façonne les portefeuilles de produits dans l'ensemble du secteur des répulsifs pour oiseaux.

Paysage concurrentiel

Le secteur reste modérément concentré, Bird-X Inc., Rentokil Initial plc, Bird Control Group BV, Pelsis Group et Bird Barrier America Inc. captant une part significative de 60 % des revenus en 2024. Les leaders du marché s'appuient sur une distribution multicanale, des centres de R&D et une influence réglementaire pour façonner les normes du secteur. Le nouveau Centre d'Innovation de Dallas de Rentokil Initial soutient 75 projets, dont des solutions aviaires pilotées par l'IA, soulignant le rôle stratégique de la science interne.

L'acquisition reste une voie privilégiée vers de nouvelles géographies et technologies. Les entreprises de location et de logiciels entrent via des partenariats qui associent l'analyse de détection au matériel de dissuasion en 2024. Pendant ce temps, les acteurs de niche se concentrant sur des cultures uniques ou des réglementations locales trouvent leur place en proposant des offres sur mesure à forte composante de conseil. Dans l'ensemble, la différenciation repose sur les données d'efficacité, le faible impact environnemental et la facilité d'intégration avec les systèmes de gestion agricole et des bâtiments, des facteurs centraux dans la concurrence continue sur le marché des répulsifs pour oiseaux.

Le paysage concurrentiel favorise de plus en plus les entreprises dotées de solides capacités réglementaires, comme en témoignent les processus d'enregistrement en cours de l'Agence de Protection de l'Environnement (EPA) pour de nouvelles substances actives et formulations, qui nécessitent une documentation technique approfondie et des évaluations de sécurité. La convergence technologique a créé des opportunités pour de nouveaux entrants issus de secteurs adjacents, notamment les entreprises de technologie agricole et les spécialistes de l'automatisation des bâtiments qui peuvent intégrer le contrôle des oiseaux aux systèmes de gestion existants.

Leaders du secteur des répulsifs pour oiseaux

Bird-X Inc.

Bird Control Group BV

Rentokil Initial plc

Pelsis Group

Bird Barrier America Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Rentokil Initial a inauguré son premier Centre d'Innovation en Lutte Antiparasitaire en Amérique du Nord à Dallas pour développer des solutions durables de contrôle des oiseaux. Ce centre se concentre sur la recherche et le développement de méthodes avancées pour traiter les problèmes de nuisibles liés aux oiseaux, en privilégiant la durabilité environnementale.

- Mai 2024 : Bayer a lancé Ibisio, un répulsif biologique pour oiseaux contenant de l'oléorésine de poivre noir, avec des enregistrements en Ukraine et des approbations d'urgence en Italie et en Suisse. Les tests sur le terrain ont démontré 33 % de plantes saines supplémentaires par rapport aux traitements standard, avec des enregistrements européens complets prévus pour 2026.

- Avril 2024 : Rentokil Initial a acquis HiCare Services, la deuxième plus grande entreprise de lutte antiparasitaire en Inde, pour environ 800 millions INR (10 millions USD), renforçant sa position sur le marché indien en pleine croissance et élargissant ses capacités de services de contrôle des oiseaux en milieu urbain.

Périmètre du rapport mondial sur le marché des répulsifs pour oiseaux

| Répulsifs chimiques pour oiseaux |

| Répulsifs naturels ou biologiques pour oiseaux |

| Sprays |

| Gels et pâtes |

| Granulés et poudres |

| Bandelettes, rubans et patchs |

| Agriculture | |

| Non-Agriculture | Bâtiments commerciaux |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par type de produit | Répulsifs chimiques pour oiseaux | |

| Répulsifs naturels ou biologiques pour oiseaux | ||

| Par forme | Sprays | |

| Gels et pâtes | ||

| Granulés et poudres | ||

| Bandelettes, rubans et patchs | ||

| Par utilisation finale | Agriculture | |

| Non-Agriculture | Bâtiments commerciaux | |

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des répulsifs pour oiseaux ?

La taille du marché des répulsifs pour oiseaux s'élève à 403,8 millions USD en 2025 et devrait atteindre 501,7 millions USD d'ici 2030.

Quel type de produit domine le marché des répulsifs pour oiseaux ?

Les répulsifs chimiques pour oiseaux dominent avec une part de 54,0 % en 2024, bien que les formulations naturelles connaissent une croissance plus rapide.

À quelle vitesse le marché des répulsifs pour oiseaux en Asie-Pacifique se développe-t-il ?

L'Asie-Pacifique devrait croître à un TCAC de 13,1 % jusqu'en 2030, la plus rapide parmi toutes les régions.

Pourquoi les gels gagnent-ils en popularité dans le contrôle urbain des oiseaux ?

Les gels adhèrent bien aux surfaces des bâtiments, durent plus longtemps que les sprays et répondent aux exigences esthétiques des fermes sur les toits et des propriétés commerciales. Les gels adhèrent bien aux surfaces des bâtiments, durent plus longtemps que les sprays et répondent aux exigences esthétiques des fermes sur les toits et des propriétés commerciales.

Comment les réglementations influencent-elles l'innovation produit ?

Des règles strictes, telles que les limites du règlement REACH de l'UE, poussent les entreprises à développer des solutions biosourcées ou non chimiques et favorisent les entreprises dotées d'une solide expertise réglementaire.

Dernière mise à jour de la page le: