Taille et Part du Marché des Ingrédients Actifs Répulsifs contre les Insectes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

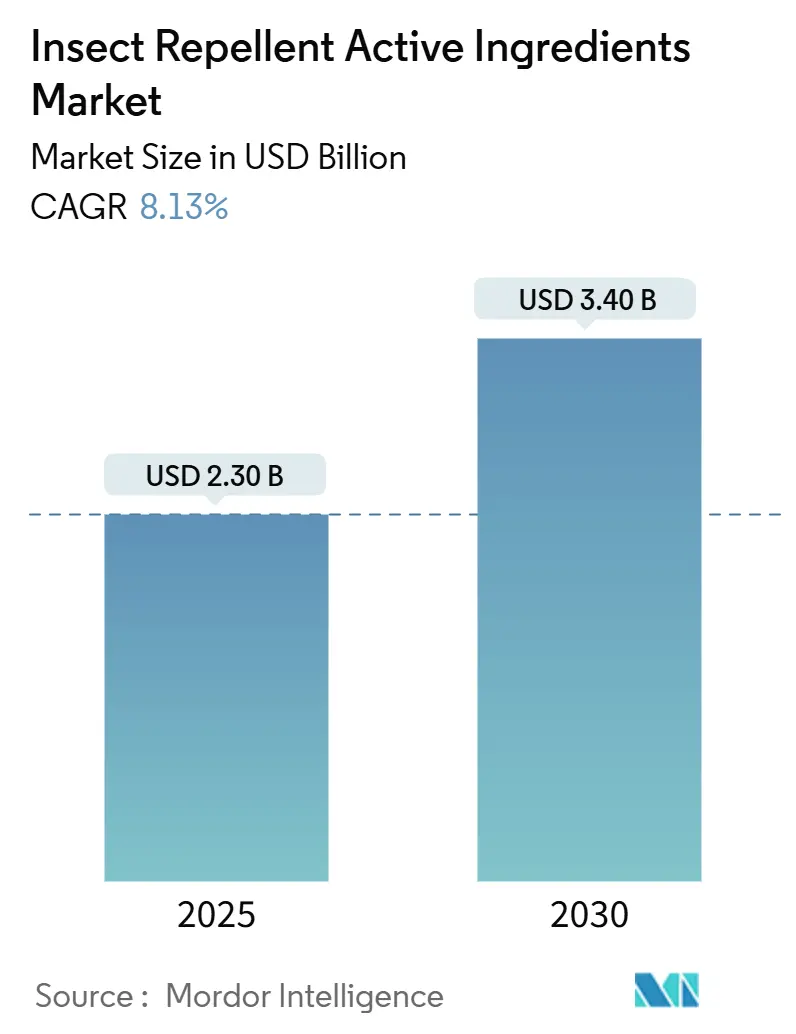

| Taille du Marché (2025) | 2.30 Milliards de dollars |

| Taille du Marché (2030) | 3.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.13% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ingrédients Actifs Répulsifs contre les Insectes par Mordor Intelligence

La taille du marché des ingrédients actifs répulsifs contre les insectes pour l'agriculture est évaluée à 2,30 milliards USD en 2025 et devrait atteindre 3,40 milliards USD d'ici 2030, progressant à un CAGR de 8,13% sur la période 2025-2030. La croissance découle de la résistance croissante des ravageurs, de règles plus strictes sur les résidus et de l'adoption rapide de formulations de précision qui prolongent les fenêtres d'efficacité à des taux d'application plus faibles. L'expansion des zones de pression des ravageurs sous l'effet du climat oblige les agriculteurs à rechercher des chimies à double mode capables de contrôler à la fois les espèces endémiques et envahissantes, tandis que les plateformes de nanovecteurs contribuent à pallier les pénuries de main-d'œuvre en réduisant la fréquence des pulvérisations. Les pipelines de découverte de terpènes biosourcés s'accélèrent à mesure que les régulateurs favorisent les produits naturels à profil écologique bénin, et les programmes de modernisation régionale en Asie-Pacifique stimulent l'adoption de technologies de délivrance avancées. Les collaborations stratégiques entre grandes multinationales et innovateurs spécialisés façonnent davantage le marché des ingrédients actifs répulsifs contre les insectes grâce au codéveloppement de systèmes propriétaires à libération lente et de biocontrôles à base de peptides.

Points Clés du Rapport

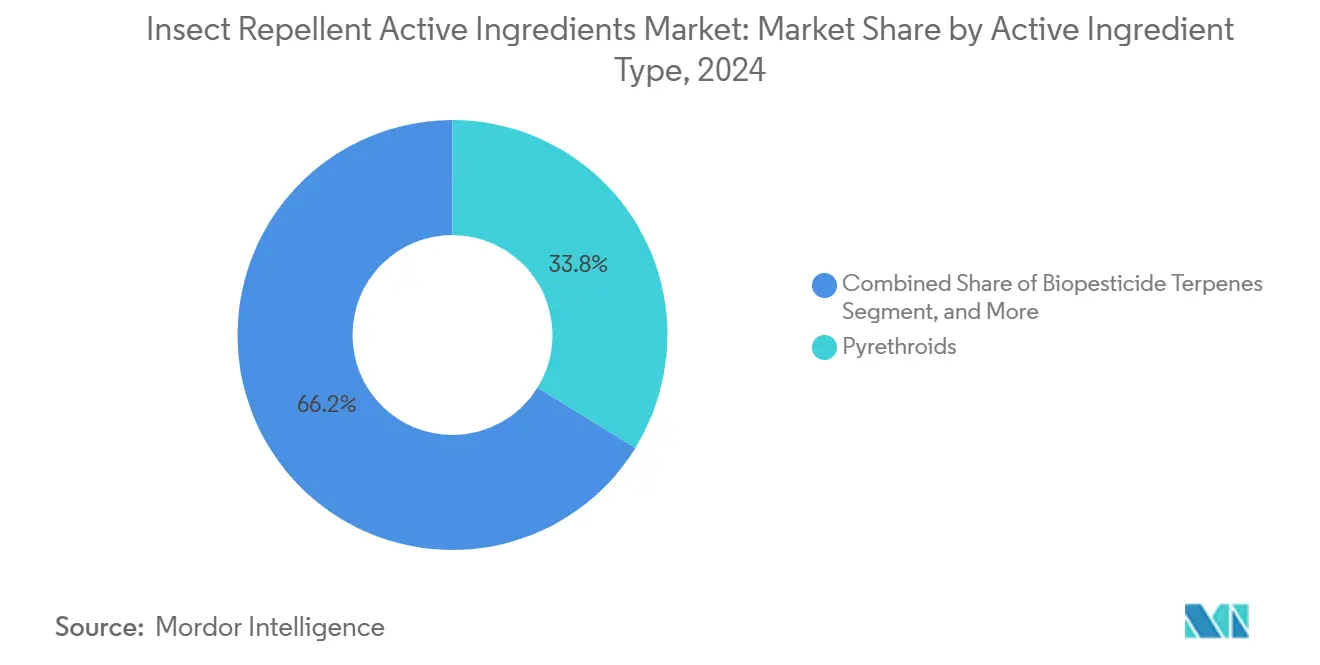

- Par type d'ingrédient actif, les pyréthrinoïdes ont dominé avec une part de marché de 33,8% des ingrédients actifs répulsifs contre les insectes en 2024, tandis que les terpènes biopesticides devraient se développer à un CAGR de 10,9% jusqu'en 2030.

- Par forme de formulation, les concentrés émulsifiables ont représenté 37,5% de la taille du marché des ingrédients actifs répulsifs contre les insectes en 2024, tandis que les nano-émulsions affichent le CAGR projeté le plus élevé à 11,0% jusqu'en 2030.

- Par mode d'application, les pulvérisations foliaires ont représenté 42,6% de la valeur du marché des ingrédients actifs répulsifs contre les insectes en 2024, et les répulsifs pour traitement des semences progressent à un CAGR de 9,1% jusqu'en 2030.

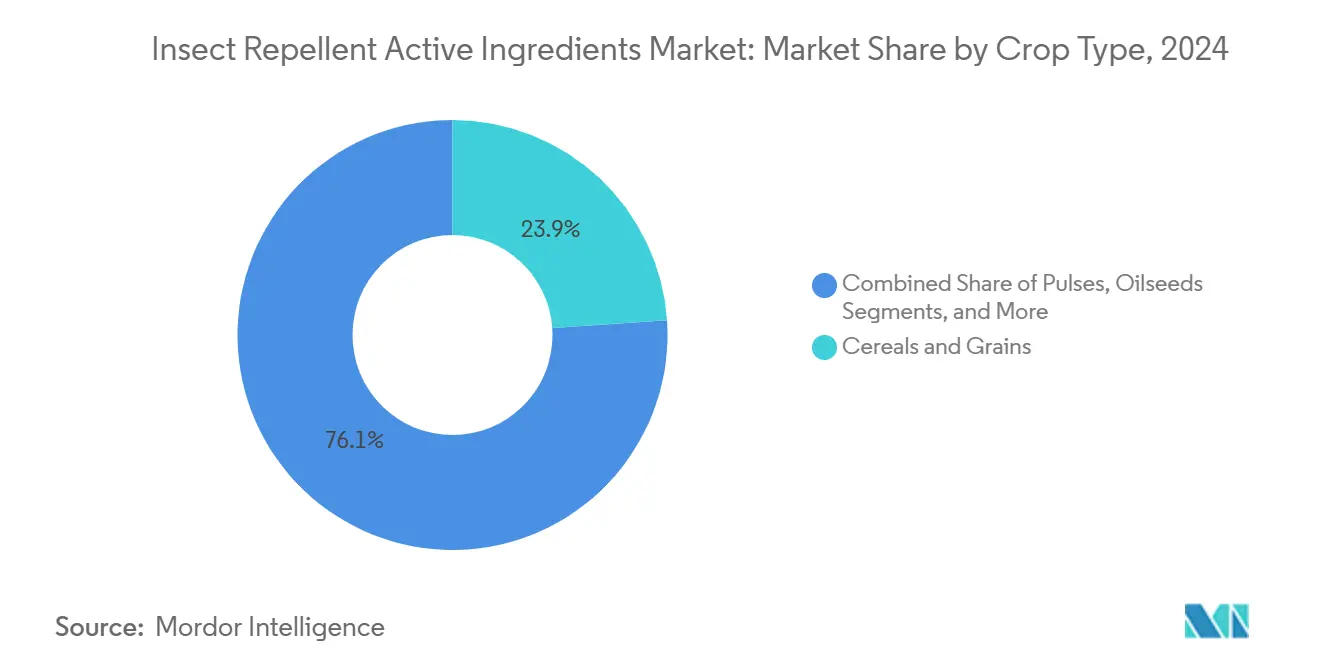

- Par type de culture, les céréales et grains ont capturé une part de 23,9% en 2024 ; les fruits et légumes devraient croître à un CAGR de 11,6% jusqu'en 2030.

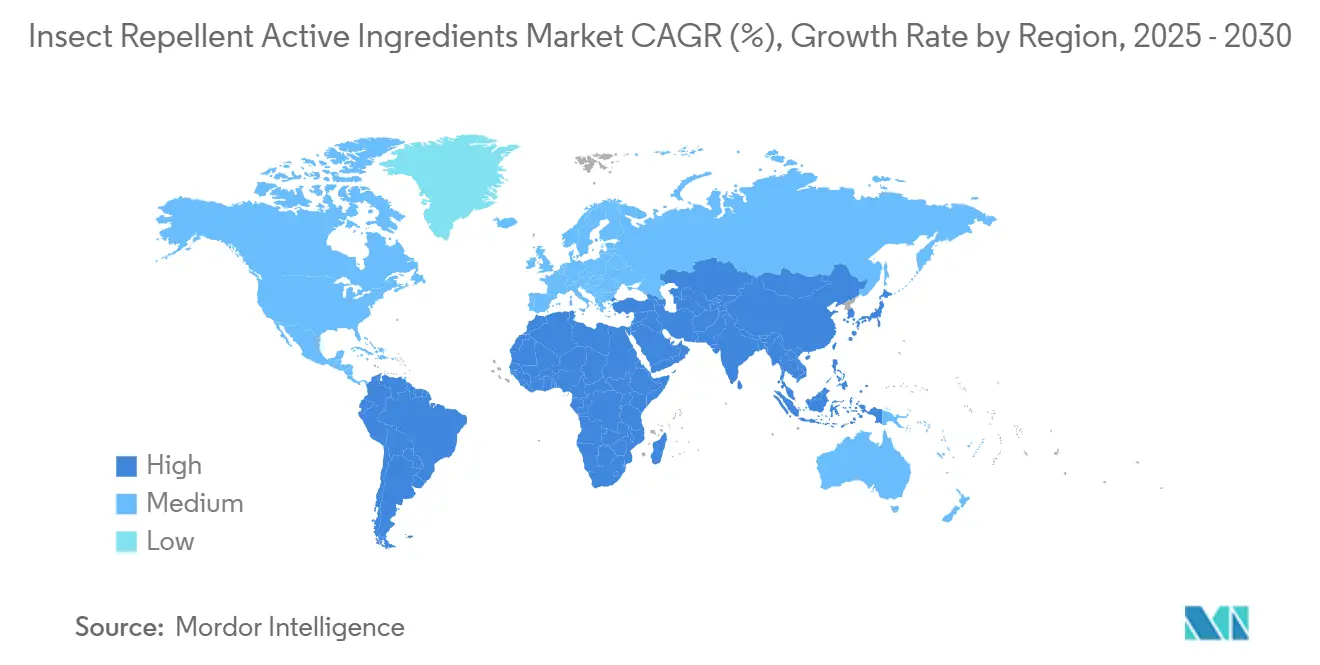

- Par géographie, l'Amérique du Nord a représenté 32,5% de la valeur de 2024, tandis que l'Afrique enregistre le CAGR régional le plus rapide à 9,4% jusqu'en 2030.

- Par position concurrentielle, les cinq plus grands fournisseurs contrôlaient 42,5% de la part de marché en 2024, créant un domaine modérément fragmenté avec de la place pour des spécialistes régionaux.

Tendances et Perspectives du Marché Mondial des Ingrédients Actifs Répulsifs contre les Insectes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipelines de découverte de terpènes biosourcés | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Actifs à libération lente activés par nanovecteurs | +1.5% | Marchés principaux d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des pratiques agricoles régénératives | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation des approbations réglementaires pour les chimies à double mode | +1.0% | Amérique du Nord, Europe et certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des zones de pression des ravageurs sous l'effet du climat | +0.9% | Mondial, avec impact le plus élevé dans les régions tropicales et subtropicales | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre agricole accélérant la demande d'application aérienne | +0.7% | Amérique du Nord, Europe et Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pipelines de Découverte de Terpènes Biosourcés

Les terpenoïdes d'origine végétale constituent désormais la branche à la croissance la plus rapide du marché des ingrédients actifs répulsifs contre les insectes, aidés par les incitations réglementaires et la demande des consommateurs pour des intrants écologiquement sûrs. Des recherches montrent que le géraniol atteint une mortalité de 100% contre les acariens de la gale à seulement 6,25% de concentration en 15 minutes. L'extraction par micro-ondes et par ultrasons augmente les rendements sans dégrader la bioactivité, réduisant les coûts à l'échelle commerciale. Les entreprises cartographient les gènes de terpène synthase dans des cultures telles que le Lanxangia tsaoko, découvrant 42 enzymes qui ouvrent collectivement des centaines de nouvelles pistes moléculaires. Ces découvertes permettent des formulations brisant la résistance qui s'adaptent aux systèmes biologiques, régénératifs et orientés vers l'exportation. Les investisseurs financent des lignes de fermentation dédiées qui standardisent l'approvisionnement et maîtrisent la volatilité des matières premières. À mesure que les approbations s'accélèrent, les terpènes migrent des utilisations de niche sur les fruits et légumes vers les céréales à grande surface, renforçant leur poids stratégique dans le marché des ingrédients actifs répulsifs contre les insectes.

Actifs à Libération Lente Activés par Nanovecteurs

La nanotechnologie améliore la chimie de pulvérisation traditionnelle en améliorant la solubilité, en protégeant les actifs de la dégradation UV et en régulant la libération sur des semaines plutôt que des jours. Les fibres à noyau-enveloppe chargées de composés volatils végétaux délivrent des signaux d'attraction pendant jusqu'à 80 jours avec une efficacité d'encapsulation de 78%, éclipsant les références commerciales. Les microcapsules d'alginate de sodium préservent 89,5% de la viabilité des conidies de Beauveria bassiana, portant la mortalité de la teigne des crucifères à 83,1%, contre 64,8% pour les poudres conventionnelles. Les nano-émulsions optimisées pour les drones atteignent des tailles de gouttelettes uniformes inférieures à 44 nanomètres, améliorant la couverture du couvert végétal et réduisant la dose active de 30%. Ensemble, ces avancées réduisent les besoins en main-d'œuvre, s'alignent sur la livraison aérienne et soutiennent une tarification premium sur l'ensemble du marché des ingrédients actifs répulsifs contre les insectes.

Prolifération des Pratiques Agricoles Régénératives

Les agriculteurs qui poursuivent la santé des sols et la biodiversité recherchent désormais des chimies compatibles avec les insectes bénéfiques et les communautés microbiennes. Les études sur la complexité du paysage révèlent que la diversification des marges des champs réduit les écarts de rendement biologique en soutenant les prédateurs indigènes. Le pâturage adaptatif multi-paddock augmente la diversité des guildes d'arthropodes sans augmenter le nombre de ravageurs, encourageant des interventions sélectives plutôt que des pulvérisations généralisées. Les mélanges de terpènes sûrs pour les pollinisateurs permettent un double contrôle des insectes et des services de pollinisation, générant des gains économiques même lorsque les impacts sur le rendement sont modestes. Les plateformes de jumeaux numériques étendent la logique régénérative en optimisant le calendrier et le placement des actifs à faible impact avec une précision de prédiction de 88%. Ces facteurs élèvent la demande de solutions ciblées et à faibles résidus qui définissent le futur marché des ingrédients actifs répulsifs contre les insectes.

Augmentation des Approbations Réglementaires pour les Chimies à Double Mode

Les autorités accélèrent les examens pour les ingrédients actifs offrant de nouveaux modes d'action et des avantages en matière de gestion de la résistance. L'EPA américaine a accepté des demandes pour les traitements de semences à base de la souche RTI545 de Bacillus thuringiensis en 2024, signalant sa disposition à approuver les biologiques à l'échelle commerciale [1]Source : Agence de Protection de l'Environnement, "Réception des demandes pour de nouveaux ingrédients actifs," federalregister.gov . L'isocycloseram de Syngenta a obtenu des enregistrements dans 40 pays en trois ans, un rythme autrefois réservé aux herbicides phares. BASF a investi 981 millions USD annuellement dans la découverte de molécules, avec des composés hétéroaryles désormais protégés par brevet pour un contrôle large des invertébrés. Ce vent réglementaire favorable comprime les délais de mise sur le marché, soutient une tarification premium et renforce le pipeline alimentant le marché des ingrédients actifs répulsifs contre les insectes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes dans les données toxicologiques retardant les enregistrements | -1.3% | Mondial, avec impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des matières premières de terpènes | -1.1% | Mondial, avec concentration dans les régions dépendantes de l'extraction naturelle | Moyen terme (2-4 ans) |

| Résistance croisée avec les insecticides existants | -0.9% | Mondial, avec impact le plus élevé dans les régions d'agriculture intensive | Long terme (≥ 4 ans) |

| Limites maximales de résidus strictes sur les marchés d'exportation | -0.8% | Mondial, avec impact particulier sur l'agriculture orientée vers l'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes dans les Données Toxicologiques Retardant les Enregistrements

Les évaluations complètes des risques pour les actifs de nouvelle génération mettent à l'épreuve les capacités de nombreuses entreprises. Les évaluations biologiques de l'EPA ont révélé que le dinotéfurane menaçait 75% des espèces répertoriées et 78% des habitats, entraînant de nouvelles mesures d'atténuation [2]Source : Agence de Protection de l'Environnement, "Évaluations biologiques du dinotéfurane et de l'acétamipride," epa.gov. L'EFSA a réduit la dose journalière admissible pour l'acétamipride après des préoccupations de neurotoxicité développementale, nécessitant de nouvelles études chroniques [3]Source : EFSA, "Propriétés toxicologiques de l'acétamipride," efsa.europa.eu . Pour les terpènes naturels, les protocoles existants ne parviennent souvent pas à capturer de nouvelles voies, forçant un développement méthodologique interne étendu. Les innovateurs plus petits font face à des factures de tests de plusieurs millions de dollars et à des délais de plusieurs années qui peuvent éroder la durée de vie des brevets. Les chaînes d'approvisionnement se bloquent en attendant des données définitives sur les résidus, l'écotoxicité et les perturbateurs endocriniens. Par conséquent, des solutions prometteuses peuvent manquer les fenêtres de pointe des ravageurs, ralentissant la croissance à court terme sur le marché des ingrédients actifs répulsifs contre les insectes.

Volatilité des Matières Premières de Terpènes

La plupart des terpènes industriels reposent encore sur la distillation végétale ou l'extraction par solvant, des procédés vulnérables aux chocs climatiques et aux changements d'utilisation des terres. La chaleur extrême réduit les rendements en huiles essentielles de menthe et d'eucalyptus jusqu'à 25%, gonflant les coûts des intrants et perturbant la fabrication sous contrat. La demande concurrente des marchés de la cosmétique et de l'aromathérapie resserre l'approvisionnement pendant les saisons agricoles de pointe. Les fluctuations monétaires dans les pays producteurs ajoutent du bruit sur les prix, tandis que les incidents phytosanitaires peuvent provoquer des interdictions commerciales temporaires. Ces fluctuations compliquent les accords d'achat à long terme et découragent les agriculteurs de passer des options synthétiques prévisibles. Bien que la fermentation et la biologie synthétique offrent de la stabilité, les délais de montée en puissance s'étendent au-delà de l'horizon de prévision, tempérant l'adoption de produits riches en terpènes sur le marché des ingrédients actifs répulsifs contre les insectes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Ingrédient Actif : Les Biopesticides Défient la Domination Synthétique

Le marché des ingrédients actifs répulsifs contre les insectes représente une part de 33,8% pour les pyréthrinoïdes en 2024. Pourtant, le contrôle réglementaire sur la toxicité aquatique et la résistance croissante dans les populations de légionnaires d'automne intensifient la pression sur ce leader de longue date. Les terpènes biopesticides, bien que plus petits aujourd'hui, affichent un CAGR de 10,9%, le plus élevé dans la taxonomie, alors que les marques capitalisent sur les approbations accélérées et la perception favorable des consommateurs. Les organophosphorés ont occupé une part significative grâce à leur utilisation ancrée dans les régions en développement, même si les interdictions progressives avancent en Europe. Les néonicotinoïdes reculent sous les préoccupations liées à la santé des abeilles, bien que les formulations de traitement des semences préservent une position dans les céréales. Les dérivés de DEET et diverses chimies servent l'élevage et les cultures spécialisées, commandant des prix premium mais des volumes modestes, soulignant le terrain concurrentiel diversifié mais en mutation du marché des ingrédients actifs répulsifs contre les insectes.

La R&D en cours se concentre sur les huiles essentielles encapsulées qui prolongent la durée de vie sur le terrain, telles que les complexes de β-cyclodextrine qui améliorent la stabilité des huiles de fenouil et de basilic. Les produits à base de Bacillus gagnent en durabilité grâce aux boucliers UV à points quantiques de soufre, portant la viabilité des spores au-dessus de 57% sur quatre jours de soleil de midi. Ces gains valident les biologiques pour une utilisation à grande surface et encouragent l'équilibrage des portefeuilles parmi les multinationales. Les investisseurs reconnaissent que des pipelines diversifiés aident à couvrir les risques de résistance et à respecter les limites de résidus de plus en plus strictes sur les marchés d'exportation. À mesure que les essais documentent une efficacité équivalente avec une sécurité améliorée, les responsables des achats considèrent les terpènes et les toxines microbiennes comme des compléments atténuant les risques plutôt que des options marginales, ancrant le rééquilibrage à long terme du marché des ingrédients actifs répulsifs contre les insectes.

Par Forme de Formulation : Les Nano-Émulsions Stimulent l'Innovation

Les concentrés émulsifiables représentent 37,5% de la taille mondiale du marché des ingrédients actifs répulsifs contre les insectes en raison des actifs de fabrication matures et de la compatibilité avec une large gamme de pulvérisateurs. Cependant, les nano-émulsions affichent le CAGR le plus rapide à 11,0% car des tailles de gouttelettes inférieures à 50 nanomètres améliorent la pénétration cuticulaire et la résistance à la pluie, réduisant les événements de re-pulvérisation jusqu'à un tiers. Les suspensions microencapsulées, étant l'un des principaux segments par forme de formulation, emploient des parois polymériques qui modulent la libération et minimisent la dérive hors cible, s'alignant avec les règles de zone tampon en Europe. Les poudres mouillables et les granulés dispersibles dans l'eau restent des incontournables pour les régions manquant de logistique de chaîne du froid, bien que leurs parts diminuent progressivement à mesure que les systèmes liquides dominent les flottes de drones. Les entreprises s'efforcent de concevoir des formulations hybrides qui suspendent des terpènes nano-émulsifiés dans des capsules biodégradables, unissant le meilleur des deux mondes et poussant la science des formulations au cœur stratégique du marché des ingrédients actifs répulsifs contre les insectes.

Le traitement par ultrasons permet des nano-émulsions sans solvant d'huile de Cananga odorata avec une uniformité des gouttelettes qui suit de près les références synthétiques commerciales. Les nanoparticules d'oxydes métalliques, telles que les actifs à base de zinc et de cuivre, émergent comme des intrants à double fonction insecticide et micronutriment, allégeant les charges de formulation et la manipulation sur le terrain. L'investissement industriel se déplace vers des réacteurs à l'échelle pilote capables d'émulsification en ligne continue, soutenant la personnalisation en flux tendu pour les spectres de ravageurs locaux. Ces avancées technologiques contribuent à répondre à l'essor de l'application aérienne en fournissant des fluides thermiquement stables et à faible viscosité résistant au colmatage des buses. Collectivement, l'innovation en formulation redéfinit la capture de valeur, élevant la chimie plus la délivrance comme leviers inséparables au sein du marché des ingrédients actifs répulsifs contre les insectes.

Par Mode d'Application : Les Traitements de Semences Gagnent en Élan

Les pulvérisations foliaires dominent encore à 42,6% de la taille du marché des ingrédients actifs répulsifs contre les insectes en 2024 car les agriculteurs apprécient la couverture visuelle et l'élimination rapide. Pourtant, les répulsifs appliqués sur les semences se développent rapidement avec un CAGR de 9,1% car ils protègent les plantules pendant leur phase la plus vulnérable et limitent l'exposition des travailleurs agricoles. Les enrobages chargés électrostatiquement augmentent le dépôt actif de trois fois, avec des analyses de résidus confirmant 147,63 ng µL¹ contre 47,37 ng µL¹ sous enrobage conventionnel. Les formulations pour l'élevage, bien que de niche, suscitent un regain d'intérêt pour les insectes des pâturages après que Mustang Max a obtenu des intervalles de pâturage de zéro jour de l'EPA en juillet 2025. Les trempes de sol maintiennent leur pertinence là où les ravageurs racinaires menacent les peuplements, en particulier dans l'horticulture tropicale, mais font face à une substitution à mesure que les technologies systémiques de semences mûrissent. Ces changements renforcent l'alignement entre le placement de précision et la gestion durable, guidant le marché des ingrédients actifs répulsifs contre les insectes.

Les pionniers du traitement des semences affinent les liants polymériques qui libèrent les actifs de manière synchrone avec l'émergence de la radicule, réduisant la poussière et protégeant les pollinisateurs. Aux États-Unis, les enrobages néonicotinoïdes ajoutent un rendement mesurable dans le maïs, en particulier dans les ceintures méridionales plus chaudes où les insectes du sol prolifèrent. Pendant ce temps, la cession par Syngenta de la plateforme légumière FarMore à Gowan SeedTech illustre l'élagage de portefeuille qui resserre la concentration sur les actifs propriétaires tout en externalisant le savoir-faire en matière d'application. L'intégration des biologiques dans les enrobages de semences s'accélère à mesure que les entreprises co-formulent des peptides, des microbes et des terpènes dans des boues de granulation polyvalentes. Ces avancées placent les traitements de semences au nexus de l'assurance rendement et de la conformité environnementale au sein du marché des ingrédients actifs répulsifs contre les insectes.

Par Type de Culture : Les Cultures Spécialisées Stimulent la Tarification Premium

Les céréales et grains sécurisent une part de marché de 23,9% des ingrédients actifs répulsifs contre les insectes en vertu de la dominance des superficies, mais la croissance ralentit à mesure que les marges des matières premières se compriment et que l'adoption des traits GM se stabilise. Les fruits et légumes, enregistrant un CAGR de 11,6%, exigent des normes élevées de contrôle résiduel et récompensent les actifs conformes aux résidus avec une tarification spécialisée. Les oléagineux à 18,4% de part luttent contre des insectes comme la chenille de la luzerne du soja qui résistent de plus en plus aux chimies historiques, stimulant la demande de traitements de semences à double mode et de combinaisons foliaires. Les légumineuses et les catégories diverses représentent collectivement une frontière stratégique pour les mélanges biologiques qui offrent à la fois la suppression des insectes et des avantages pour la santé des plantes, s'alignant avec les besoins des petits exploitants en Asie et en Afrique. Ces dynamiques spécifiques aux cultures tissent une tapisserie de micro-marchés qui façonnent collectivement l'allocation tactique des budgets de R&D au sein du marché des ingrédients actifs répulsifs contre les insectes.

Les vergers de pommiers adoptant la gestion intégrée des ravageurs augmentent la densité des ennemis naturels tout en maintenant les seuils économiques, bien que certaines pénalités de rendement surviennent dans les saisons sous-optimales. Les cultivateurs de gombo combinant des pulvérisations à base de plantes avec des champignons entomopathogènes obtiennent des rendements de 8,97 t/ha et de meilleurs retours, preuve que les biologiques peuvent répondre aux normes des cultures à haute valeur ajoutée. Les outils d'aide à la décision numérique qui simulent les épidémies de ravageurs augmentent les profits de 20% dans les serres de poivrons, illustrant comment la fusion des données augmente la gestion chimique. Ces exemples mettent en évidence les critères différenciés mais convergents que les producteurs pèsent lors de la sélection des actifs, affirmant la segmentation nuancée au sein du marché des ingrédients actifs répulsifs contre les insectes.

Analyse Géographique

L'Amérique du Nord domine le marché des ingrédients actifs répulsifs contre les insectes avec une part de 32,5% en 2024, soutenue par des écosystèmes de R&D robustes et un paysage réglementaire qui équilibre l'innovation et la gestion. L'adoption de la pulvérisation par drone a augmenté, catalysant l'adoption de concentrés de nano-émulsions optimisés pour la livraison aérienne. La croissance de la région ralentit jusqu'en 2030 à mesure que la saturation dans les céréales à grande surface tempère le potentiel de hausse, bien que les défis persistants de résistance aux ravageurs soutiennent la demande de produits à double mode. Le changement climatique étend la pression des ravageurs vers le nord, obligeant les producteurs de maïs et de soja au Canada à tester des bio-insecticides appliqués sur les semences contre la légionnaire d'automne.

L'Afrique mène les taux de croissance régionaux à un CAGR de 9,4%, reflétant les initiatives de développement agricole et les préoccupations croissantes en matière de sécurité alimentaire qui créent une demande de solutions efficaces de gestion des ravageurs. L'Asie-Pacifique affiche le CAGR le plus rapide à 9,1% à mesure que la mécanisation et l'agriculture numérique pénètrent la Chine, l'Inde et l'Asie du Sud-Est. La consommation de biopesticides augmente à mesure que les gouvernements locaux priorisent la santé rurale et la sécurité alimentaire. La Chine stabilise l'utilisation des pesticides chimiques autour de 245 000 tonnes métriques, mais développe la production à base de Bacillus pour les marchés intérieurs et d'exportation de légumes. L'Inde a enregistré 416 approbations de produits pesticides en 2024, indiquant un environnement réglementaire dynamique ouvert à l'innovation. La croissance parallèle des flottes de drones, notamment au Japon et en Chine, élève la demande de nano-émulsions thermiquement stables. Ces tendances cimentent la région comme l'épicentre de croissance du marché des ingrédients actifs répulsifs contre les insectes. Le Moyen-Orient suit de près à un CAGR de 8,3%, tandis que l'Amérique du Sud enregistre une croissance de 7,9% tirée par l'expansion de la production agricole et le développement des marchés d'exportation.

Le marché européen des ingrédients actifs répulsifs contre les insectes est alimenté par des mandats stricts sur les résidus maximaux qui propulsent les solutions biosourcées et les équipements de précision. Les cycles d'approbation pour les nouveaux actifs s'accélèrent sous le projet de règlement européen sur les pesticides durables, mais l'objectif de la stratégie de la ferme à la fourchette plafonnant l'utilisation des produits chimiques à 50% d'ici 2030 resserre les exigences de conformité. La croissance régionale indique une maturité, bien que les subventions à l'agriculture régénérative et les systèmes de crédits carbone créent des incitations pour les actifs écologiques. Les multinationales pilotent des enrobages de semences à base de terpènes à faible dose en France et en Espagne pour sécuriser l'accès aux marchés d'exportation sous des plafonds de LMR changeants.

Paysage Concurrentiel

Le marché des ingrédients actifs répulsifs contre les insectes est modérément fragmenté, les cinq premières entreprises, telles que Corteva Agriscience, Syngenta AG, Bayer AG, BASF SE et FMC Corporation, détenant 42,5% de part de marché en 2024. Corteva Agriscience domine le marché, soutenu par un large portefeuille céréalier et une récente alliance de biocontrôle peptidique avec Micropep qui accélère l'entrée dans les segments biologiques. Syngenta suit grâce au déploiement mondial rapide de l'isocycloseram, un insecticide à double mode qui s'aligne sur les mandats de gestion de la résistance. Bayer exploite les combinaisons de traits et les enrobages de semences ciblés, tandis que BASF canalise 981 millions USD annuellement dans de nouvelles molécules, y compris des composés hétéroaryles avec de nouveaux sites de liaison exempts de résistance croisée.

Les entreprises de niveau intermédiaire telles que Sumitomo Chemical Co., Ltd, UPL et PI Industries capitalisent sur les enregistrements spécifiques aux régions et la fabrication rentable. Les spécialistes émergents exploitent les espaces blancs dans les formulations adaptées au climat et les aides à l'agriculture régénérative. Les mouvements stratégiques comprennent la cession par Syngenta de la technologie de semences FarMore à Gowan SeedTech, facilitant la concentration sur les chimies propriétaires tout en permettant aux partenaires d'étendre la portée des applications.

Le pyréthrinoïde Mustang Max de FMC approuvé par l'EPA pour les pâturages illustre l'expansion de niche par des extensions d'étiquettes. Dans l'ensemble, la concurrence repose sur la capacité à associer la chimie aux outils de décision numérique, à la gestion des résidus et à une fabrication flexible avec des capacités de plus en plus critiques pour naviguer dans le marché évolutif des ingrédients actifs répulsifs contre les insectes.

Leaders du Secteur des Ingrédients Actifs Répulsifs contre les Insectes

Corteva Agriscience

Syngenta AG

Bayer AG

BASF SE

FMC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2023 : FMC a introduit Ethos Elite LFR, un prémélange à l'application combinant la bifenthrine avec deux souches propriétaires de Bacillus (B. velezensis RTI301 et B. subtilis RTI477). Il a été lancé sur le marché américain, offrant un contrôle à large spectre contre les ravageurs du sol en début de saison (par exemple, les chrysomèles des racines, les taupins) et les maladies (par exemple, Fusarium, Pythium), tout en favorisant la vigueur des plantules et le développement racinaire.

- Mai 2023 : BASF a introduit Axalion Active (ingrédient actif : dimpropyridaz), le premier nouveau mode d'action du groupe IRAC 36 pour les insectes piqueurs et suceurs depuis 2015. Cette chimie unique perturbe les organes sensoriels chordotonaux des insectes, offrant aux agriculteurs un outil puissant contre les ravageurs résistants tout en étant sûre pour les espèces bénéfiques.

- Mai 2023 : BASF a introduit Cimegra, un pesticide contenant l'ingrédient actif broflanilide, enregistré sous le groupe IRAC 30. Le produit a été lancé en Indonésie, après ses sorties antérieures en Chine et en Inde. Cimegra offre une protection à large spectre contre divers ravageurs, notamment les thrips, Spodoptera, Plutella, la teigne des crucifères, les taupins et le doryphore de la pomme de terre. Le mode d'action unique du produit ne présente aucune résistance croisée connue et offre un contrôle rapide des ravageurs.

Portée du Rapport sur le Marché Mondial des Ingrédients Actifs Répulsifs contre les Insectes

| Pyréthrinoïdes |

| Organophosphorés |

| Néonicotinoïdes |

| Terpènes Biopesticides |

| Dérivés de DEET |

| Autres Chimies |

| Concentrés Émulsifiables |

| Poudres Mouillables |

| Suspensions Microencapsulées |

| Nano-Émulsions |

| Granulés Dispersibles dans l'Eau |

| Autres Formes |

| Répulsifs pour Traitement des Semences |

| Pulvérisations Foliaires |

| Répulsifs pour l'Élevage (Bovins, Volailles) |

| Traitements du Sol |

| Céréales et Grains |

| Légumineuses |

| Oléagineux |

| Fruits et Légumes |

| Autres Cultures |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Russie | |

| Espagne | |

| Italie | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Viêt Nam | |

| Philippines | |

| Indonésie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par Type d'Ingrédient Actif | Pyréthrinoïdes | |

| Organophosphorés | ||

| Néonicotinoïdes | ||

| Terpènes Biopesticides | ||

| Dérivés de DEET | ||

| Autres Chimies | ||

| Par Forme de Formulation | Concentrés Émulsifiables | |

| Poudres Mouillables | ||

| Suspensions Microencapsulées | ||

| Nano-Émulsions | ||

| Granulés Dispersibles dans l'Eau | ||

| Autres Formes | ||

| Par Mode d'Application | Répulsifs pour Traitement des Semences | |

| Pulvérisations Foliaires | ||

| Répulsifs pour l'Élevage (Bovins, Volailles) | ||

| Traitements du Sol | ||

| Par Type de Culture | Céréales et Grains | |

| Légumineuses | ||

| Oléagineux | ||

| Fruits et Légumes | ||

| Autres Cultures | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Russie | ||

| Espagne | ||

| Italie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Viêt Nam | ||

| Philippines | ||

| Indonésie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des ingrédients actifs répulsifs contre les insectes ?

La taille du marché des ingrédients actifs répulsifs contre les insectes s'élève à 2,30 milliards USD en 2025 et devrait atteindre 3,40 milliards USD d'ici 2030.

Quel segment d'ingrédients actifs connaît la croissance la plus rapide ?

Les terpènes biopesticides enregistrent l'expansion la plus rapide, affichant un CAGR de 10,9% en raison de la préférence réglementaire pour les chimies naturelles.

Pourquoi les nano-émulsions gagnent-elles du terrain dans le contrôle des insectes agricoles ?

Les nano-émulsions améliorent la biodisponibilité et la résistance à la pluie tout en permettant la pulvérisation par drone, stimulant un CAGR de 11,0% pour ce type de formulation.

Comment le changement climatique influence-t-il la demande d'actifs répulsifs contre les insectes ?

L'augmentation des températures étend les zones de présence des ravageurs, créant une demande soutenue de chimies à double mode capables de protéger les cultures dans de nouvelles zones de pression.

Dernière mise à jour de la page le: