Taille et part du marché des tissus en PTFE

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

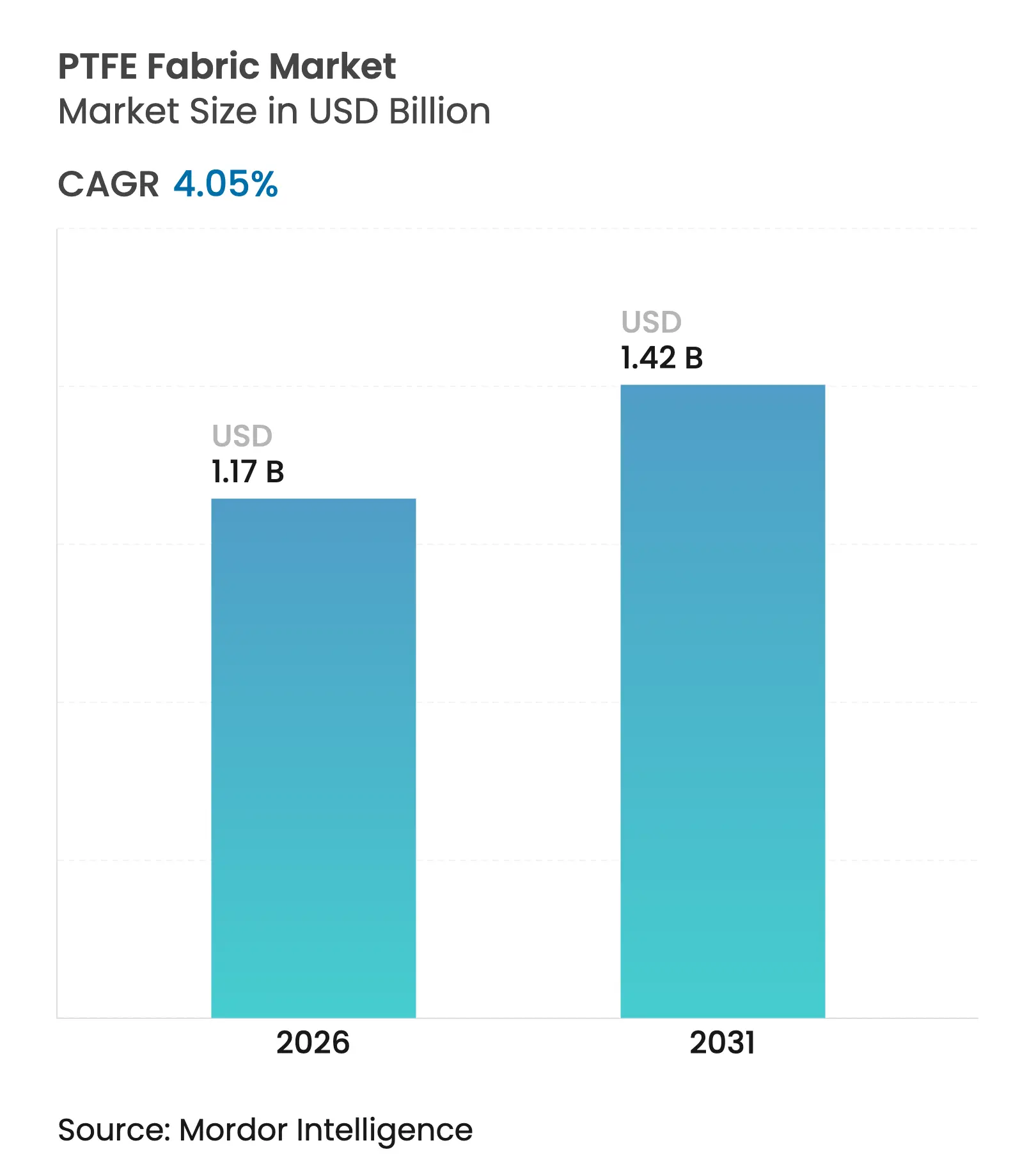

| Taille du Marché (2026) | 1.17 Milliards de dollars |

| Taille du Marché (2031) | 1.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tissus en PTFE par Mordor Intelligence

La taille du marché des tissus en PTFE (polytétrafluoroéthylène) est estimée à 1,17 milliard USD en 2026, en progression par rapport à la valeur de 2025 s'élevant à 1,12 milliard USD, avec des projections pour 2031 indiquant 1,42 milliard USD, soit une croissance à un TCAC de 4,05 % sur la période 2026-2031. Cette expansion régulière reflète un marché qui passe d'une adoption rapide à une phase plus mature, tout en continuant à bénéficier d'une demande récurrente dans les processus industriels critiques nécessitant une résistance chimique extrême et une stabilité à haute température. Le principal moteur de croissance réside dans la base installée de systèmes de filtration, où les milieux filtrants en PTFE peuvent assurer une efficacité d'élimination des particules de 99,99 % dans les salles blanches de classe Ultra Low Particulate Air (ULPA) et les modernisations de systèmes de dépoussiérage. Les acheteurs apprécient également le faible coefficient de frottement et la surface anti-adhérente du tissu, qui favorisent un débit plus élevé dans l'emballage alimentaire, l'impression textile et l'assemblage d'électronique de précision. L'intégration verticale parmi les principaux fournisseurs de résines a contribué à stabiliser la disponibilité des matières premières, même si les contrôles chinois sur les exportations de spath fluor resserrent l'approvisionnement et font monter les prix des matières premières. Du côté de la demande, l'électrification continue dans les secteurs automobile, grand public et industriel encourage de nouvelles applications telles que les revêtements acoustiques en polytétrafluoroéthylène expansé (ePTFE) pour les boîtiers de batteries et l'isolation de câbles à haute température, élargissant ainsi la portée du marché des tissus en PTFE.

Principaux enseignements du rapport

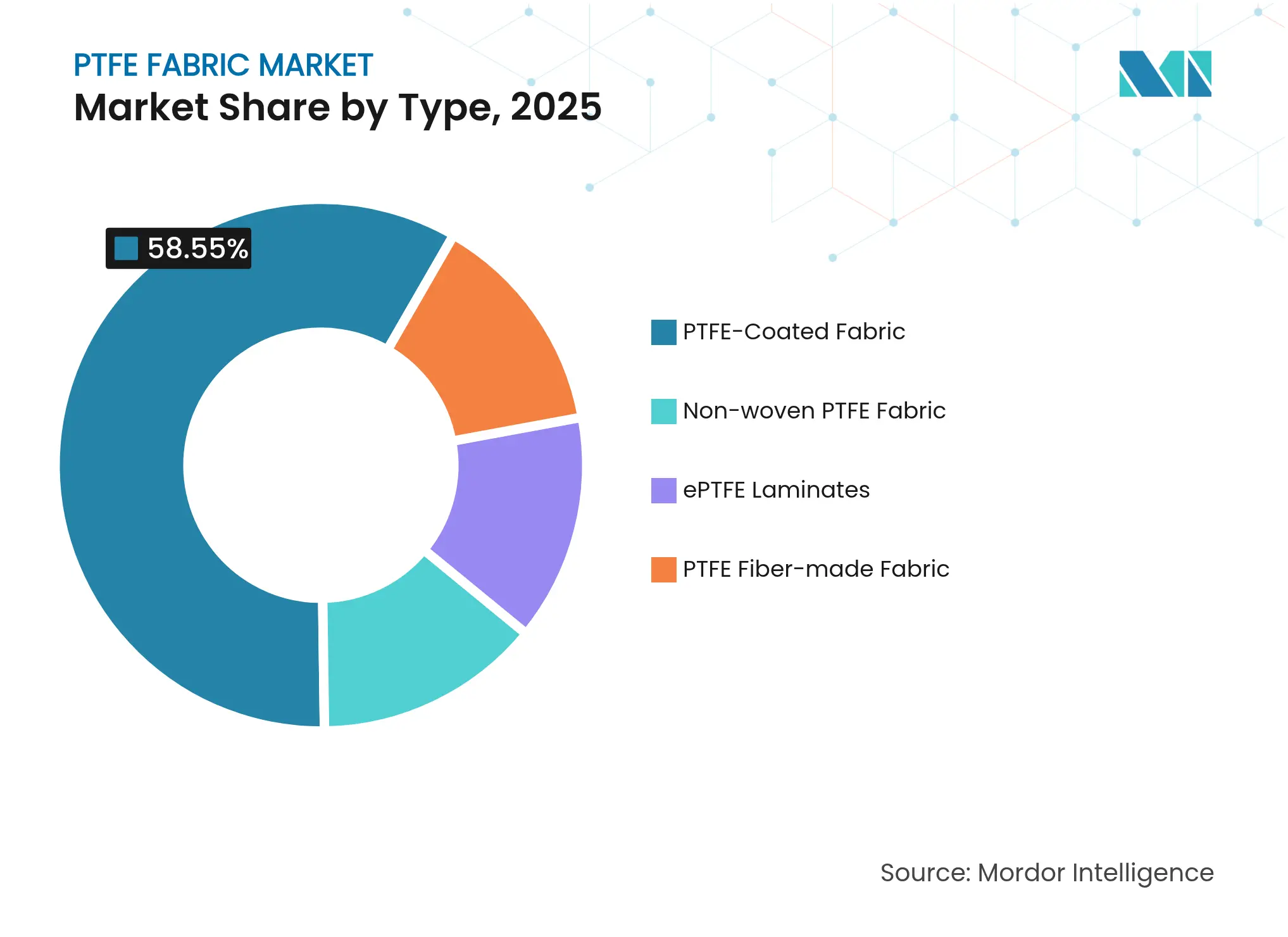

- Par type, le tissu enduit de PTFE était en tête avec 58,55 % de part de marché des tissus en PTFE en 2025, tandis que les autres types devraient progresser à un TCAC de 4,92 % jusqu'en 2031.

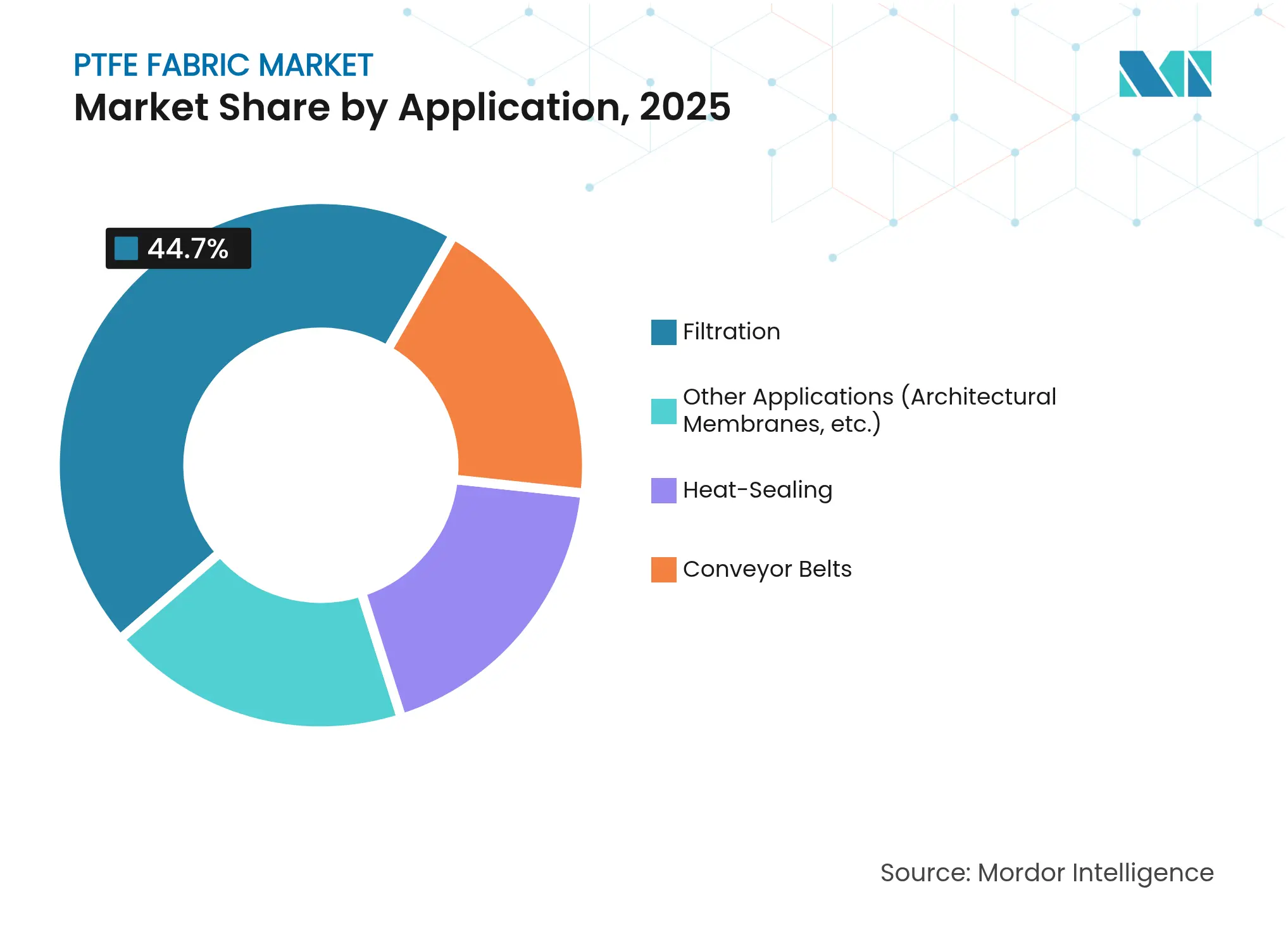

- Par application, la filtration représentait 44,70 % de la taille du marché des tissus en PTFE en 2025, et les autres applications progressent à un TCAC de 4,97 % jusqu'en 2031.

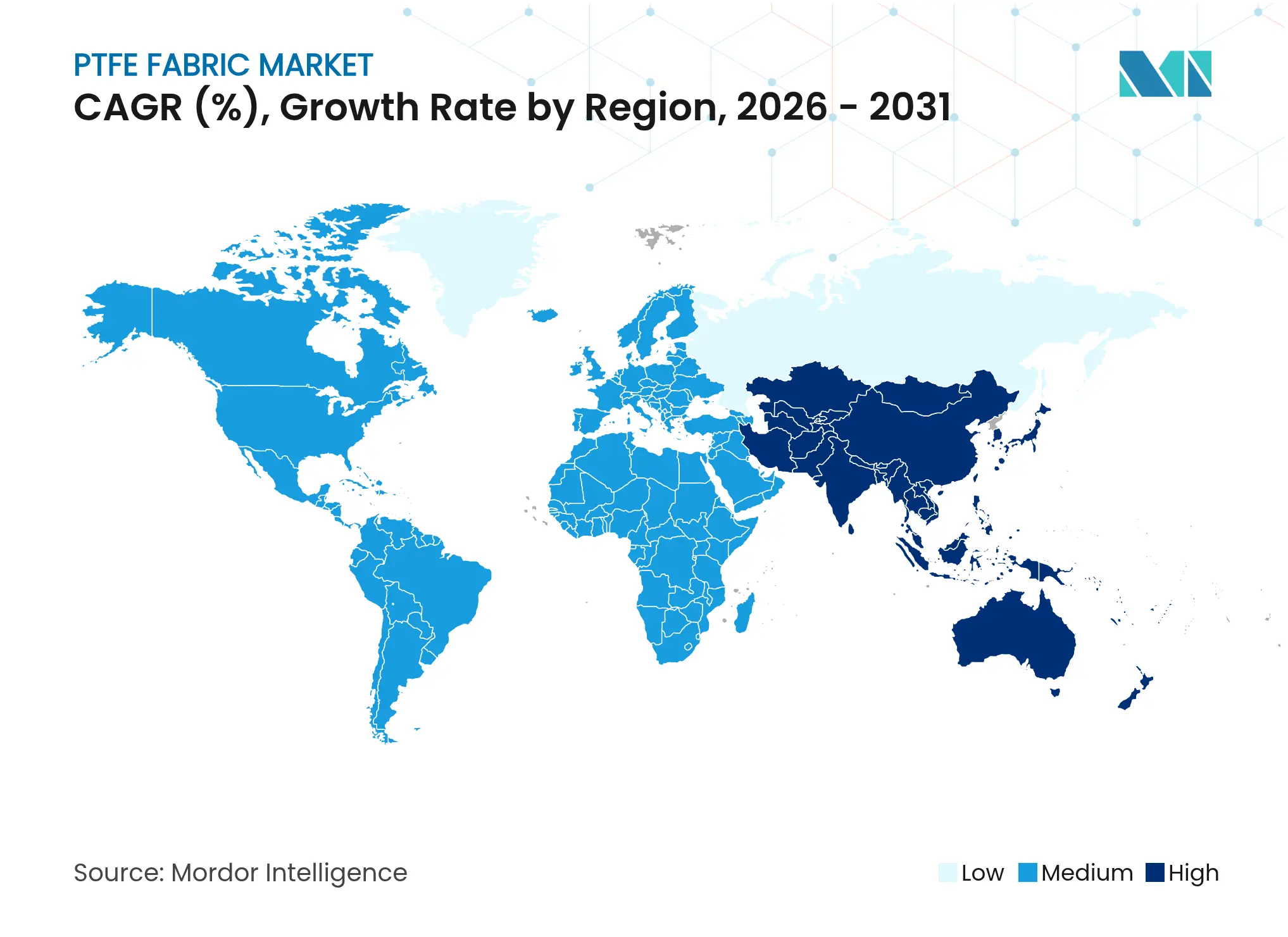

- Par géographie, l'Asie-Pacifique détenait une part de 47,35 % du marché des tissus en PTFE en 2025, et la même région affiche la croissance la plus rapide à un TCAC de 4,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tissus en PTFE

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des modernisations industrielles des systèmes de collecte de poussière | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des projets de salles blanches pour les systèmes de chauffage, de ventilation et de climatisation (CVC) avancés | +0.6% | Asie-Pacifique (cœur) ; diffusion vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante de courroies transporteuses anti-adhérentes dans l'emballage alimentaire | +0.5% | Mondial | Moyen terme (2-4 ans) |

| Adoption des tissus acoustiques en polytétrafluoroéthylène expansé (ePTFE) dans les boîtiers de batteries de véhicules électriques (VE) | +0.4% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des lignes d'impression textile sans solvant à petite échelle | +0.3% | Europe et Amérique du Nord ; diffusion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des modernisations industrielles des systèmes de collecte de poussière

Les usines de fabrication remplacent les filtres à manches traditionnels par des éléments filtrants doublés de PTFE afin de respecter des réglementations sur les émissions plus strictes et de réduire les coûts de maintenance. Les installations traitant le ciment, la chaux et les poudres métalliques signalent des extensions de durée de vie des filtres de 2 à 3 ans, car les fibres PTFE maintiennent l'intégrité des pores au-delà de 200 °C. Les nouvelles techniques d'étirement du polytétrafluoroéthylène expansé (ePTFE) limitent désormais le retrait en service à moins de 2 % à 200 °C, permettant une pression différentielle stable et des économies d'énergie sur plusieurs cycles de nettoyage [1]T. Johnson, "Comportement au retrait à haute température des feutres ePTFE", Journal of The Textile Institute, textileinstitute.org. À mesure que les régulateurs abaissent les limites de particules en dessous de 5 mg/m³ dans les gaz de cheminée, de nombreux exploitants planifient des modernisations pluriannuelles, soutenant un marché de remplacement sain pour les tissus en PTFE de rechange. L'opportunité de modernisation est importante car une grande proportion des dépoussiéreurs existants en Amérique du Nord et en Europe utilisent encore des milieux en aramide ou en fibre de verre qui peinent face aux acides faibles et aux alcalis présents dans les fumées de combustion.

Expansion des projets de salles blanches pour les systèmes de chauffage, de ventilation et de climatisation (CVC) avancés

Les usines de fabrication de semi-conducteurs et les usines de médicaments injectables exigent des classes d'air ISO 3 à ISO 5 strictes selon l'Organisation internationale de normalisation (ISO), poussant les fournisseurs de systèmes de chauffage, de ventilation et de climatisation (CVC) à spécifier des filtres à flux laminaire en PTFE présentant des propriétés hydrophobes et à faible dégazage. Par rapport aux filtres à air à haute efficacité pour les particules (HEPA) en fibre de verre, les membranes PTFE présentent une perte de charge inférieure de 35 % à efficacité équivalente, réduisant la consommation d'énergie des ventilateurs et prolongeant la durée de vie des filtres. Les nouveaux couloirs de salles blanches en Chine, à Taïwan et aux États-Unis qui entreront en service avant 2027 ajouteront une superficie estimée à 660 000 m² d'espace de salle blanche, se traduisant par des volumes importants de première installation pour les rouleaux de filtres en PTFE. Les marques d'électronique grand public intègrent également des mini-salles blanches dans leurs lignes d'assemblage pour minimiser les micro-rayures sur les écrans haute résolution, une démarche qui favorise les cartouches PTFE à fibres fines.

Demande croissante de courroies transporteuses anti-adhérentes dans l'emballage alimentaire

Les lignes de cuisson continues pour les snacks, les tortillas et les plats cuisinés spécifient de plus en plus des tissus en fibre de verre enduits de PTFE, car leur surface lisse élimine le recours aux sprays de démoulage et résiste aux cycles répétés de stérilisation à 260 °C. La conformité à la Food and Drug Administration (FDA) simplifie les audits, tandis que l'inertie chimique du matériau tolère les nettoyants alcalins agressifs utilisés par les fabricants pour respecter les protocoles zéro salmonelle. Des études de cas réalisées dans des usines d'emballage aux États-Unis montrent que les intervalles de remplacement des courroies ont doublé, passant de six à douze mois après le passage aux maillons enduits de PTFE, économisant environ 80 000 USD de temps d'arrêt par ligne. Les avancées en matière d'agents de promotion de l'adhérence permettent désormais d'atteindre des résistances de liaison supérieures de 30 % aux générations précédentes, élargissant l'installation sur des systèmes de courroies modulaires sans risque de délaminage.

Adoption des tissus acoustiques en polytétrafluoroéthylène expansé (ePTFE) dans les boîtiers de batteries de véhicules électriques (VE)

Les constructeurs automobiles font face à des objectifs stricts en matière de bruit, de vibrations et de dureté, car l'absence de moteur à combustion interne rend les sons du groupe motopropulseur électrique plus perceptibles. Le PTFE expansé combine une structure microporeuse avec une haute tolérance thermique pour amortir simultanément le son et évacuer les gaz lors d'événements d'emballement thermique. Des blocs de batteries prototypes utilisant des revêtements en ePTFE ont survécu à 2 000 cycles de charge-décharge à 70 °C sans effondrement des pores, maintenant une perte d'atténuation acoustique inférieure à 5 décibels (dB). L'adoption a débuté avec des marques européennes haut de gamme en 2024, mais les équipementiers chinois intègrent désormais des évents en ePTFE dans les voitures compactes grand public, accélérant la demande en volume en Asie-Pacifique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la résine de polytétrafluoroéthylène (PTFE) liée à l'approvisionnement en spath fluor | -1.2% | Mondial ; aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concurrence des tissus haute température en aramide et en polyéther éther cétone (PEEK) | -0.8% | Mondial ; secteurs industriels de base | Moyen terme (2-4 ans) |

| Augmentation des pénalités de taxe carbone sur les fours de frittage à fortes émissions | -0.4% | Europe et Amérique du Nord ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la résine de polytétrafluoroéthylène (PTFE) liée à l'approvisionnement en spath fluor

La Chine contrôle plus de 60 % de l'extraction de spath fluor et a périodiquement plafonné ses exportations pour protéger la production locale en aval. Le spath fluor de qualité acide arrivant dans les ports américains s'élevait en moyenne à 450 USD par tonne au quatrième trimestre 2024, contre 423 USD au deuxième trimestre, ajoutant une pression directe sur les coûts pour les usines occidentales de résine PTFE [2]U.S. Geological Survey, "Mineral Commodity Summary : Fluorspar 2025", usgs.gov. Les sources mexicaines ne couvrent que 74 % des besoins des États-Unis et manquent des volumes nécessaires pour faire face à des hausses soudaines ; les convertisseurs sont donc exposés à des pics de prix chaque fois que les inspections chinoises réduisent la production minière. Des producteurs de résine tels que DAIKIN INDUSTRIES, Ltd. et The Chemours Company ont tenté de conclure des contrats d'achat pluriannuels, mais les primes contractuelles suivent toujours la volatilité du marché spot, contraignant les enducteurs de tissus à adopter des suppléments trimestriels. Les grands acheteurs compensent en partie ce risque grâce à la couverture des stocks, mais les petites usines de tissus spéciaux peinent à absorber les fluctuations rapides de prix, créant des perspectives de marges incertaines pour le marché des tissus en PTFE.

Concurrence des tissus haute température en aramide et en polyéther éther cétone (PEEK)

Les fournisseurs d'aramide et de polyéther éther cétone (PEEK) proposent des fibres transformables par fusion ou intrinsèquement résistantes qui correspondent à la plage thermique du PTFE tout en offrant une meilleure résistance à l'abrasion. Les courroies en PEEK, par exemple, affichent une résistance à la flexion supérieure de 50 % après 1 000 cycles de chauffage-refroidissement à 260 °C, ce qui les rend attractives pour les lignes de friture alimentaire en continu. Les feutres en aramide imprégnés de silicone résistent aux produits chimiques des chaudières et présentent une densité plus faible, contribuant à réduire le poids des cages de filtres dans les grands filtres à manches. Les utilisateurs finaux effectuent des essais comparatifs dans des fonderies d'aluminium et des usines de turbines, et les premiers résultats réduisent l'écart de performance qui protégeait autrefois le PTFE. La pression croissante pour éliminer certains composés PFAS accélère cette transition, car ni l'aramide ni le PEEK ne repose sur une chimie fluorée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les tissus enduits dominent les applications traditionnelles

Le tissu enduit de PTFE représentait 58,55 % du marché des tissus en PTFE en 2025, soulignant la préférence durable pour les substrats en fibre de verre imprégnés de résine fluoropolymère dans les applications de filtration et de revêtement anti-adhérent. Cette part dominante de la taille du marché des tissus en PTFE est ancrée dans des lignes de fabrication éprouvées qui produisent des rouleaux allant jusqu'à 3,4 m de large pour les courroies de cuisson industrielles et les structures architecturales tendues. Les fabricants font état de carnets de commandes stables provenant des transformateurs chimiques traditionnels, et le segment bénéficie du cycle de remplacement continu des manchons de filtres à manches qui dépassent rarement trois ans de durée de service. La part de marché pourrait légèrement reculer à mesure que des substrats alternatifs gagnent du terrain, mais la capacité installée, la large distribution mondiale et la compétitivité des prix confèrent aux tissus enduits une solidité durable.

Les autres types, qui comprennent les mousses en polytétrafluoroéthylène expansé (ePTFE), les membranes étirées biaxialement et les constructions de tresses spéciales, sont en passe d'atteindre un TCAC de 4,92 % jusqu'en 2031. Cette surperformance reflète des usages de niche mais à croissance rapide dans les séparateurs de batteries de véhicules électriques (VE), les enveloppes d'isolation cryogénique et les équipements de protection individuelle où la respirabilité et l'inertie chimique doivent coexister. Les évents en PTFE expansé forment un réseau microscopique qui libère les gaz tout en bloquant l'infiltration d'eau, une propriété essentielle pour la sécurité des cellules lithium-ion. Les fournisseurs se développant dans ces niches à valeur ajoutée peuvent afficher des marges supérieures de 20 à 30 points de pourcentage aux tissus enduits standard, un facteur qui attire de nouveaux entrants et stimule les dépenses de recherche et développement (R&D).

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par application : le leadership de la filtration face à une concurrence émergente

La filtration dominait 44,70 % du chiffre d'affaires total du marché en 2025, confirmant que la conformité environnementale reste un pilier du marché des tissus en PTFE. La taille du marché des tissus en PTFE liée à la filtration continuera d'augmenter à mesure que les fours à ciment, les chaudières à biomasse et les séchoirs pharmaceutiques ajoutent des contrôles tertiaires de la qualité de l'air. Dans les modernisations de filtres à manches, les opérateurs choisissent les feutres en PTFE car ils résistent aux points de rosée acides persistants et aux poussières abrasives avec un risque minimal de délaminage.

Les autres applications, bien que représentant une base de chiffre d'affaires plus modeste, affichent le TCAC le plus rapide de 4,97 % jusqu'en 2031. Les membranes architecturales enduites de PTFE à haute transmission lumineuse apparaissent désormais sur les toits de stades en Asie-Pacifique, tandis que les fabricants de dispositifs médicaux spécifient des greffes vasculaires en ePTFE intégrant des manchons de type tissu. Les amortisseurs acoustiques à l'intérieur des modules de batteries de VE, les circuits imprimés flexibles et les plaques de presse textile sans solvant élargissent encore le portefeuille. Ces espaces récompensent les fournisseurs qui assurent un contrôle précis de la porosité, poussant le marché des tissus en PTFE vers des résines de plus haute pureté et des microstructures rigoureusement conçues.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique était en tête du marché des tissus en PTFE avec une part de revenus de 47,35 % en 2025 et maintient le rythme le plus soutenu avec un TCAC de 4,75 % jusqu'en 2031. Une forte intégration, depuis l'extraction en amont du spath fluor jusqu'aux usines d'enduction en aval, sous-tend des avantages en termes de coûts, notamment en Chine, qui contrôle la quasi-totalité de la chaîne d'approvisionnement nationale. Les entreprises japonaises et coréennes complètent cette domination avec des évents ePTFE de haute précision pour l'électronique et les boîtiers de batteries, en s'appuyant sur des clusters technologiques locaux. La région bénéficie également de dépenses d'infrastructure robustes, stimulant la demande de joints de dilatation en PTFE et de tissus architecturaux. L'examen réglementaire en cours des substances per- et polyfluoroalkylées (PFAS) commence à façonner les portefeuilles de produits, mais les subventions gouvernementales pour les exportations de matériaux avancés contribuent à compenser la charge de conformité, maintenant la compétitivité des convertisseurs asiatiques.

L'Amérique du Nord occupe la deuxième plus grande part du marché des tissus en PTFE, soutenue par des limites strictes de l'Administration de la sécurité et de la santé au travail (OSHA) qui alimentent la demande de manchons de collecte de poussière de classe air à très faible teneur en particules (ULPA) et de consommables pour salles blanches. Les expansions de fabrication de semi-conducteurs en Arizona, au Texas et à New York maintiendront un flux de commandes soutenu pour les panneaux de filtration en PTFE à grande surface nécessaires dans les zones de classe 100 ou supérieure. La position du Mexique en tant que principal fournisseur de spath fluor des États-Unis apporte une sécurité stratégique, bien que les récentes sécheresses et les goulots d'étranglement ferroviaires aient mis en évidence des vulnérabilités logistiques et ait fait monter les primes de fret spot à des niveaux records sur 30 ans en 2024. Les producteurs de résine en Louisiane et au Kentucky étudient la création d'usines d'acide fluorhydrique (HF) sur site pour réduire les dépendances externes, une mesure qui devrait sécuriser l'approvisionnement à long terme en résine pour les enducteurs de tissus en aval.

L'Europe se classe au troisième rang, mais ses perspectives de croissance sont tempérées par l'évolution des restrictions sur les PFAS qui pourraient réduire les cas d'utilisation autorisés pour le PTFE, à l'exception des applications vitales telles que les implants médicaux et les joints aérospatiaux. Les producteurs font face à des taxes carbone croissantes sur les fours de frittage au gaz, ce qui les incite à se tourner vers de la poudre de PTFE recyclée ou des stratifiés hybrides qui réduisent la masse de fluoropolymère sans sacrifier les performances. Des projets pilotes de recyclage en Allemagne et en Suède ont démontré une récupération de résine de 80 % par broyage mécanique et re-frittage, favorisant une économie circulaire localisée. L'Amérique du Sud et le Moyen-Orient & Afrique restent comparativement modestes, mais la modernisation des infrastructures et les pôles pharmaceutiques émergents au Brésil, en Arabie Saoudite et en Égypte offrent des sites pour la première adoption des tissus filtrants en PTFE. La capacité d'enduction nationale limitée dans ces régions signifie que les importations représentent plus de 70 % de l'offre, une situation qui pourrait évoluer lorsque les fournisseurs asiatiques commenceront à localiser les opérations de découpe et de couture plus près des utilisateurs finaux.

Paysage concurrentiel

Le marché des tissus en PTFE est modérément consolidé, avec des acteurs majeurs tels que W. L. Gore & Associates, Inc., Saint-Gobain, DAIKIN INDUSTRIES, Ltd., Taconic et 3M représentant une part importante du chiffre d'affaires global du marché. 3M, Saint-Gobain et DAIKIN INDUSTRIES, Ltd. bénéficient d'avantages d'échelle dans la production de résine en amont et obtiennent souvent des contrats d'approvisionnement en spath fluor à long terme qui les protègent des chocs soudains sur le marché spot. Leur intégration verticale s'étend aux lignes de frittage et d'enduction en propre, permettant un contrôle plus strict des procédés et une énergie de surface constante, essentielle pour les constructions de filtres ULPA exigeants. Des acteurs de niveau intermédiaire tels que W. L. Gore & Associates mettent l'accent sur des membranes ePTFE différenciées et des tissus acoustiques qui dégagent des marges premium dans les canaux automobile et électronique.

Leaders du secteur des tissus en PTFE

Saint-Gobain

W. L. Gore & Associates, Inc.

DAIKIN INDUSTRIES, Ltd.

Taconic

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le PTFE est fabriqué à partir de substances chimiques PFAS, notamment des fluorosurfactants comme le PFOA, qui font l'objet d'un examen réglementaire croissant. Ces substances font face à des restrictions et des interdictions croissantes en raison de préoccupations environnementales et sanitaires.

- Mars 2022 : Toray Industries, Inc. a lancé un textile haute résistance utilisant Toyoflon, une fibre PTFE à faible frottement. Ce textile préserve la caractéristique de résistance au frottement des fluoropolymères, et sa durabilité au glissement dépasse les équivalents existants d'un facteur de 25.

Périmètre du rapport mondial sur le marché des tissus en PTFE

Le rapport sur le marché des tissus en PTFE comprend :

| Tissu enduit de PTFE |

| Tissu PTFE non tissé |

| Tissu fabriqué à partir de fibres PTFE |

| Stratifiés ePTFE |

| Filtration |

| Thermoscellage |

| Courroies transporteuses |

| Autres applications (membranes architecturales, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Tissu enduit de PTFE | |

| Tissu PTFE non tissé | ||

| Tissu fabriqué à partir de fibres PTFE | ||

| Stratifiés ePTFE | ||

| Par application | Filtration | |

| Thermoscellage | ||

| Courroies transporteuses | ||

| Autres applications (membranes architecturales, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tissus en PTFE ?

La taille du marché des tissus en PTFE est de 1,17 milliard USD en 2026, et il devrait atteindre 1,42 milliard USD d'ici 2031 à un TCAC de 4,05 %.

Quel segment contribue le plus au chiffre d'affaires du marché des tissus en PTFE ?

La filtration est en tête avec une part de revenus de 44,70 % en 2025, portée par les modernisations des systèmes industriels de collecte de poussière et les filtres CVC pour salles blanches.

Pourquoi l'Asie-Pacifique est-elle si dominante sur le marché des tissus en PTFE ?

L'Asie-Pacifique détient 47,35 % de part grâce à l'intégration de l'extraction du spath fluor, à une capacité importante de résine PTFE et à une demande robuste des secteurs de l'électronique, de la chimie et de l'automobile.

Quel est le segment à la croissance la plus rapide sur le marché des tissus en PTFE ?

Les membranes ePTFE et les mousses spéciales se développent à un TCAC de 4,92 % car elles servent des usages émergents dans les batteries de VE et les vêtements respirants.

Comment la hausse des taxes carbone affecte-t-elle les producteurs de tissus en PTFE ?

Les régimes de taxe carbone européens et nord-américains augmentent les coûts d'exploitation des fours de frittage à forte intensité énergétique, incitant à investir dans des procédés à faibles émissions et dans des matières premières en PTFE recyclé.

Dernière mise à jour de la page le: