Taille et part du marché des matériaux d'impression 3D biomédicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

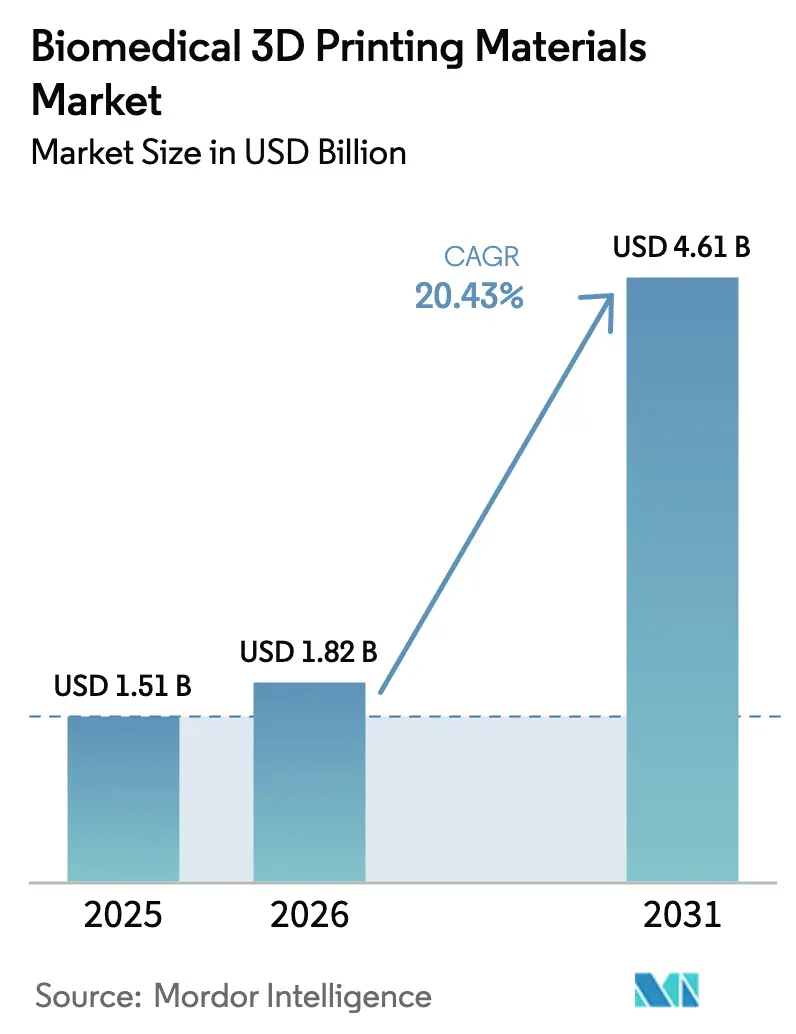

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 4.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.43% CAGR |

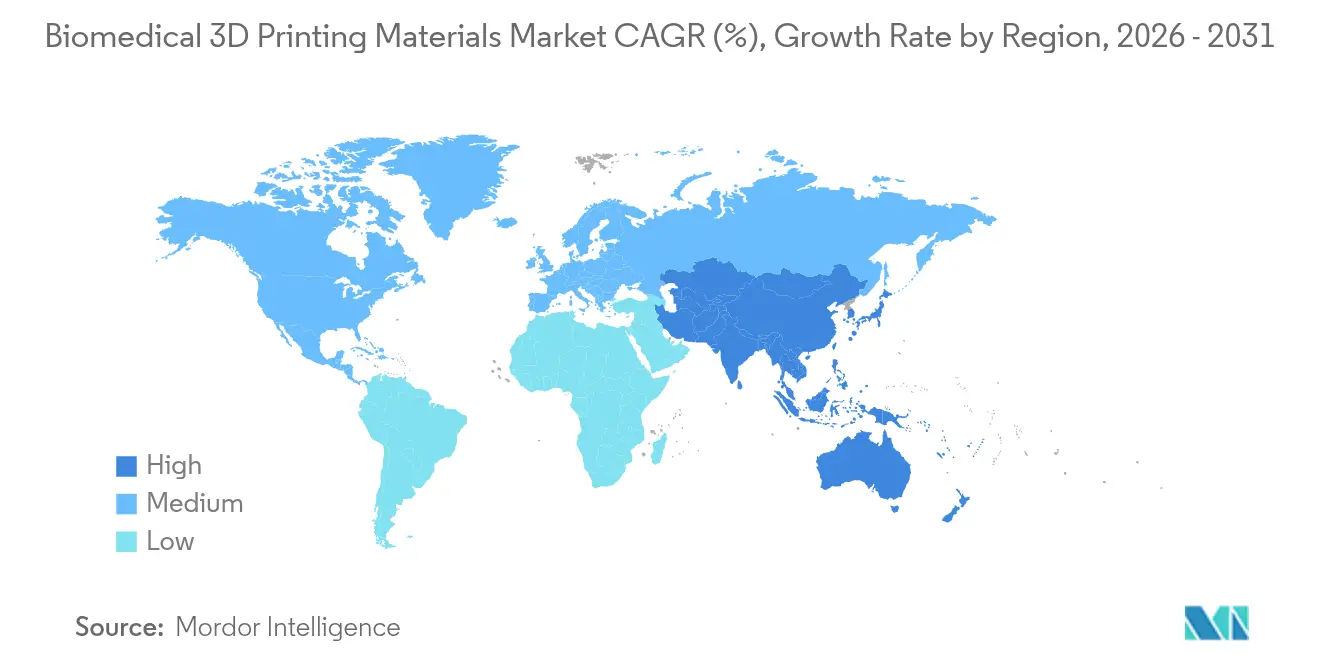

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux d'impression 3D biomédicaux par Mordor Intelligence

La taille du marché des matériaux d'impression 3D biomédicaux était évaluée à 1,51 milliard USD en 2025 et devrait croître de 1,82 milliard USD en 2026 pour atteindre 4,61 milliards USD d'ici 2031, à un CAGR de 20,43 % au cours de la période de prévision (2026-2031). Cette expansion reflète l'alignement rapide de la fabrication additive avec la médecine de précision, une demande accrue de dispositifs personnalisés pour chaque patient et des orientations réglementaires plus claires qui raccourcissent les cycles d'approbation des produits. La croissance est également portée par les avancées dans les polymères haute performance, le développement des capacités de production hospitalières et l'utilisation croissante dans les applications dentaires, auditives et d'ingénierie tissulaire. L'intensification de la collaboration entre les fournisseurs de matériaux et les fabricants d'imprimantes réduit les délais de développement tout en élevant les barrières à l'entrée pour les petites entreprises. La dynamique régionale reste la plus forte en Amérique du Nord, mais l'Asie-Pacifique accroît rapidement ses capacités à mesure que l'infrastructure de santé se développe. La dynamique concurrentielle indique une consolidation progressive, avec l'expertise en science des polymères, les services de soutien réglementaire et les empreintes de production mondiales qui s'imposent comme des différenciateurs durables.

Principaux enseignements du rapport

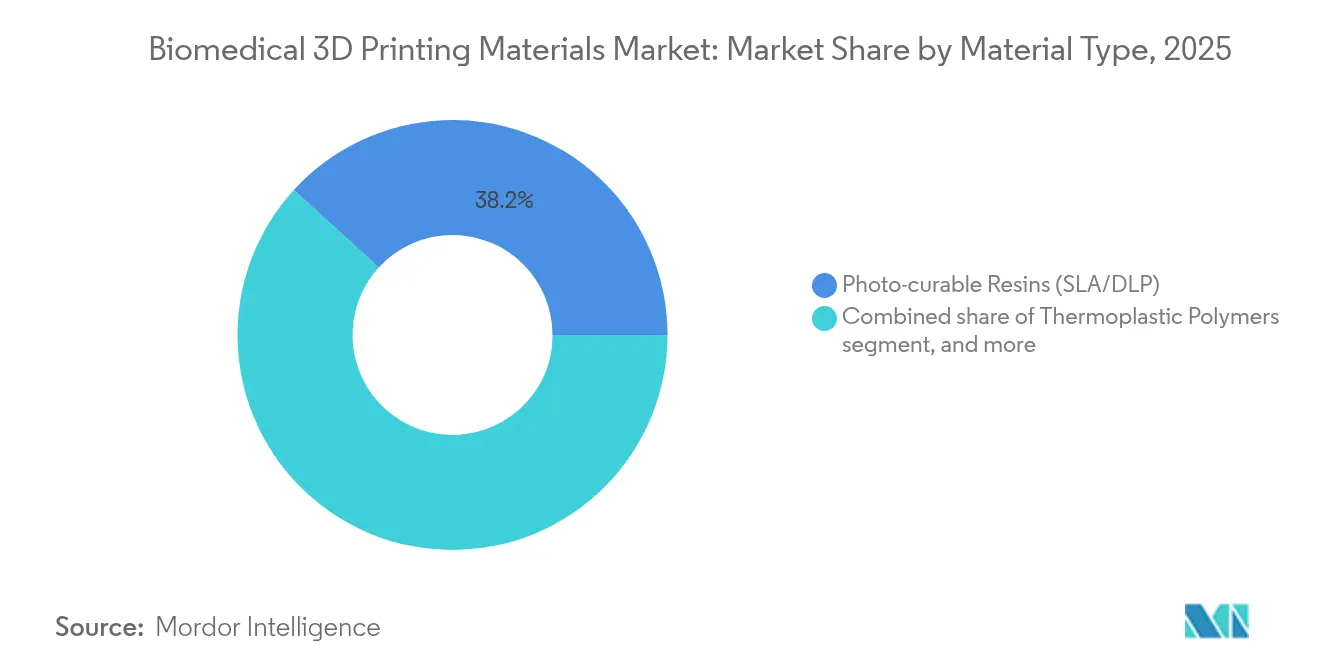

- Par type de matériau, les résines photodurcissables ont dominé avec une part de revenus de 38,21 % en 2025 ; les hydrogels et les bio-encres progressent à un CAGR de 21,66 % jusqu'en 2031.

- Par application, les implants et prothèses représentaient 40,95 % de la part du marché des matériaux d'impression 3D biomédicaux en 2025, tandis que l'ingénierie tissulaire et organique se développe à un CAGR de 22,85 % jusqu'en 2031.

- Par forme, les matières premières en poudre représentaient 43,74 % de la taille du marché des matériaux d'impression 3D biomédicaux en 2025 ; les formats granulés et granulats devraient croître de 21,65 % par an jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 44,52 % de la demande régionale en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 20,91 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des matériaux d'impression 3D biomédicaux

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante dans le secteur de la santé des implants personnalisés | +3.0% | Mondial ; plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Élargissement du champ d'application dans les dispositifs dentaires et auditifs | +2.7% | Mondial ; adoption rapide en Asie-Pacifique | Court terme (≤2 ans) |

| Avancées dans les matières premières polymères et métalliques de qualité médicale | +3.9% | Amérique du Nord et Europe en tête ; Asie-Pacifique en rattrapage | Long terme (≥4 ans) |

| Voies réglementaires favorables pour les dispositifs fabriqués par fabrication additive | +2.8% | Principalement États-Unis et Union européenne | Moyen terme (2-4 ans) |

| Investissements croissants dans la bioimpression et l'ingénierie tissulaire | +3.4% | Pôles de recherche mondiaux (États-Unis, UE, Chine, Singapour) | Long terme (≥4 ans) |

| Demande croissante de fabrication au point de soin dans les hôpitaux | +2.6% | Premiers adoptants aux États-Unis et dans l'UE ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans le secteur de la santé des implants personnalisés

La médecine personnalisée passe du concept à la pratique clinique courante à mesure que les hôpitaux déploient des suites de fabrication additive qui fabriquent des implants adaptés à l'anatomie de chaque patient. 3D Systems a produit le premier implant facial en PEEK imprimé en 3D au point de soin approuvé par la réglementation européenne, démontrant que la fabrication sur site peut satisfaire des exigences de qualité strictes tout en réduisant les délais chirurgicaux. Les premiers adoptants signalent moins de chirurgies de révision et une plus grande satisfaction des patients, des résultats qui renforcent la tarification premium pour les dispositifs sur mesure. Les cliniciens bénéficient également de flux de travail numériques rationalisés reliant l'imagerie, la conception et l'impression. Les fournisseurs de matériaux qui certifient des polymères haute performance tels que le PEEK, le PEKK et les poudres de titane de qualité médicale obtiennent des revenus récurrents, car les chirurgiens préfèrent les matières premières validées et les chaînes d'approvisionnement traçables. L'avantage concurrentiel penche en faveur des entreprises qui associent la science des polymères à une documentation réglementaire clé en main, une combinaison difficile à reproduire pour les petits entrants.

Élargissement du champ d'application dans les dispositifs dentaires et auditifs

La dentisterie numérique et l'audiologie sont devenues des pionnières de la personnalisation à grande échelle. Sonova est passée à une production entièrement additive pour les coques auditives sur mesure, dépassant 10 millions d'unités en partenariat avec le pipeline de conception automatisé de Materialise[1]Source : Materialise NV, "Materialise alimente 10 millions d'aides auditives imprimées en 3D," materialise.com. Cette conversion prouve que les flux de travail additifs à volume industriel peuvent atteindre des objectifs de coût serrés et un débit élevé tout en préservant la biocompatibilité. Les laboratoires dentaires s'appuient désormais sur des photopolymères qui correspondent aux teintes gingivales, des céramiques qui imitent l'émail et des résines transparentes résistant aux enzymes salivaires. L'innovation en matière de matériaux a élargi les menus de services pour inclure les protège-dents, les guides chirurgicaux et les moules d'aligneurs fabriqués en 24 heures. Ces succès convainquent les investisseurs que les spécialités médicales adjacentes telles que l'orthopédie ou les implants maxillo-faciaux peuvent évoluer de manière similaire une fois que les systèmes de matériaux ont passé les contrôles réglementaires.

Avancées dans les matières premières polymères et métalliques de qualité médicale

De nouvelles formulations étendent l'enveloppe de service des pièces additives en salle d'opération. Stratasys a introduit VICTREX AM 200, un mélange de PEEK conçu pour un dépôt de filament fondu fiable sans compromettre la résistance à la stérilisation. La gamme RESOMER d'Evonik adapte les profils de dégradation afin que les implants biorésorbables correspondent aux délais de cicatrisation des tissus, réduisant ainsi le besoin de chirurgies de suivi[2]Source : Evonik Industries AG, "Portefeuille de filaments RESOMER® pour l'impression 3D médicale," evonik.com. Du côté des métaux, des distributions granulométriques plus serrées et des contrôles de chimie de surface améliorent l'ostéo-intégration des articulations en titane imprimées en 3D. Les fournisseurs expérimentent des granulés composites qui intègrent des fibres de carbone de renforcement ou des céramiques bioactives, permettant des structures à gradient fonctionnel au sein d'une seule impression. À mesure que les matériaux deviennent plus sophistiqués, les protocoles de qualification s'allongent, amplifiant la valeur d'une solide compétence réglementaire.

Voies réglementaires favorables pour les dispositifs fabriqués par fabrication additive

Le guide de la FDA sur la fabrication additive précise les tests recommandés pour la stérilité, l'intégrité mécanique et la biocompatibilité, offrant aux innovateurs une feuille de route d'autorisation prévisible[3]Agence américaine des aliments et médicaments (FDA), "Considérations techniques pour les dispositifs médicaux fabriqués par fabrication additive," fda.gov. Le règlement européen sur les dispositifs médicaux aborde également les variables de fabrication couche par couche, harmonisant les exigences de qualité entre les États membres. Le langage normalisé ISO 14155 pour les investigations cliniques fait désormais référence aux considérations additives, réduisant les risques d'interprétation pour les essais sur implants. Des règles plus claires réduisent l'incertitude en matière de capital et débloquent des budgets de R&D autrefois immobilisés dans la planification des imprévus. Les fournisseurs capables de fournir des kits de validation complets obtiennent le statut de fournisseur privilégié, car les ingénieurs hospitaliers doivent documenter chaque lot de matériaux utilisé pour le traitement des patients.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matériaux d'impression biomédicaux | -2.1% | Mondial ; plus aigu dans les marchés émergents sensibles aux prix | Court terme (≤2 ans) |

| Complexités de conformité réglementaire et de qualité | -1.9% | Mondial ; variations spécifiques à chaque région | Moyen terme (2-4 ans) |

| Performance mécanique limitée des bio-encres à base d'hydrogel | -1.6% | Centres mondiaux de R&D ; sites cliniques en phase précoce | Long terme (≥4 ans) |

| Contraintes d'approvisionnement en polymères haute performance de qualité implantable | -2.0% | Amérique du Nord et Europe ; préoccupation croissante en Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matériaux d'impression biomédicaux

Les polymères et métaux de qualité médicale coûtent 300 à 500 % de plus que leurs homologues industriels, car ils subissent une purification supplémentaire, des tests par lots et une documentation. Dans les régions à faibles revenus, les hôpitaux reportent souvent l'adoption même lorsque le besoin clinique est évident. Les dépenses en matériaux pèsent le plus lourd dans les guides chirurgicaux à usage unique où la consommation par procédure est élevée. Les fournisseurs explorent des programmes de recyclage de poudre et des séries de production plus importantes pour réaliser des économies d'échelle, mais des règles strictes de contrôle des changements ralentissent la baisse des prix. Tant que les coûts ne diminuent pas, les payeurs peuvent ne couvrir que les implants mais pas les outils imprimés auxiliaires, limitant la croissance des volumes à court terme.

Complexités de conformité réglementaire et de qualité

Les fabricants jonglent avec des règles disparates : FDA 510(k), MDR européen, NMPA chinois et évaluations de conformité spécifiques à chaque pays. Chaque juridiction exige des dossiers uniques, accélérant les dépenses en experts et en laboratoires d'essai. La nature couche par couche de la fabrication additive complique l'inspection traditionnelle par lots, car même de légères déviations de l'imprimante peuvent modifier la densité des pièces ou la rugosité de surface. Les équipes d'assurance qualité doivent déployer la tomodensitométrie, les contrôles de viscosité à l'état fondu et des fichiers numériques traçables par lot, augmentant les frais généraux. Les petits acteurs externalisent souvent la conformité, allongeant les délais et les budgets, tandis que les multinationales convertissent la maîtrise réglementaire en une barrière concurrentielle élevée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les hydrogels propulsent une percée dans la bioimpression

Les hydrogels et les bio-encres devraient afficher un CAGR de 21,66 % jusqu'en 2031, réduisant l'écart avec les résines photodurcissables qui représentaient 38,21 % de la demande en 2025. Les hôpitaux se tournent vers des gels chargés de cellules pour les constructions de tissus mous, augmentant les volumes malgré la petite taille des pièces. La taille du marché des matériaux d'impression 3D biomédicaux pour les hydrogels augmente à mesure que les projets pilotes d'ingénierie tissulaire passent à une commercialisation limitée. En revanche, les résines photodurcissables restent des incontournables cliniques pour les guides chirurgicaux et les moules d'aligneurs dentaires, car elles équilibrent vitesse et coût.

Les polymères haute performance tels que le PEEK protègent les cages vertébrales portantes et les plaques craniomaxillo-faciales où la résistance à la stérilisation est primordiale. Les biocéramiques comme l'hydroxyapatite favorisent la croissance osseuse dans les implants dentaires, bien que les volumes restent de niche. Les matières premières composites qui fusionnent des polymères biorésorbables avec des particules de bêta-TCP ouvrent de nouvelles possibilités pour les échafaudages hybrides. Les métaux continuent de dominer les cas de charge orthopédique ; cependant, des poudres plus fines et un post-traitement par pressage isostatique à chaud réduisent la porosité résiduelle, rapprochant la parité biomécanique des pièces forgées. La palette en expansion oblige les fabricants de dispositifs à maîtriser plusieurs technologies d'impression, poussant beaucoup d'entre eux vers des partenariats avec des fournisseurs de matériaux intégrés verticalement.

Par application : l'ingénierie tissulaire devance les implants traditionnels

Les implants et prothèses représentaient encore 40,95 % de la part du marché des matériaux d'impression 3D biomédicaux en 2025, mais l'ingénierie tissulaire et organique progresse plus rapidement à un CAGR de 22,85 % à mesure que les laboratoires traduisent la science des échafaudages en greffes cliniques. La croissance provient de bio-encres qui se dégradent en synchronisation avec la prolifération cellulaire, produisant un tissu natif qui remplace la matrice imprimée. Les progrès parallèles dans les techniques de vascularisation éliminent un obstacle clé aux tissus épais viables, stimulant davantage la demande de matériaux.

Les dispositifs dentaires et auditifs fournissent une charge de base stable car l'ajustement personnalisé impose des flux de travail additifs. Le prototypage chirurgical et les modèles anatomiques prospèrent dans les hôpitaux universitaires qui valorisent la réduction des temps de bloc opératoire. Les dispositifs d'administration de médicaments partent de faibles volumes mais affichent des marges élevées en raison d'un contrôle précis des doses. Les segments orthopédiques et portables s'appuient sur des mélanges de nylon et de TPU pour des orthèses flexibles adaptées à la biomécanique de chaque patient, promettant une croissance par débordement à mesure que la médecine sportive adopte des équipements de protection individualisés.

Par forme : les granulés défient la domination des poudres

Les poudres représentaient 43,74 % des revenus du marché en 2025, privilégiées pour la fusion laser et par faisceau d'électrons des métaux et des polymères à haute température. Néanmoins, les formats granulés et granulats se développent à 21,65 % par an à mesure que les imprimantes à extrusion par vis atteignent une répétabilité de qualité médicale. La taille du marché des matériaux d'impression 3D biomédicaux liée aux granulés bénéficie de prix de matières premières plus bas et d'une manipulation plus simple par rapport aux tambours de poudre scellés sous gaz inerte.

Les filaments restent pertinents dans les environnements de soins au point de soin car les imprimantes de bureau fonctionnent de manière fiable avec une expertise limitée de l'opérateur. Les liquides et résines restent essentiels pour une résolution inférieure à 50 microns dans les couronnes dentaires et les gouttières orthodontiques transparentes. Les portefeuilles multi-formes permettent aux fournisseurs de s'adapter à des flux de travail diversifiés : fusion sur lit de poudre centralisée pour les implants porteurs complexes et extrusion de filament décentralisée pour les outils chirurgicaux à rotation rapide.

Analyse géographique

L'Amérique du Nord a conservé 44,52 % de la demande mondiale en 2025, soutenue par un remboursement élevé des procédures, la clarté de la FDA américaine et des chaînes d'approvisionnement hospitalières intégrées qui adoptent rapidement de nouveaux matériaux. Les grands centres académiques exploitent des laboratoires d'impression sur site, ancrant des partenariats avec les fournisseurs qui accélèrent la translation du banc au chevet du patient. La région exporte de plus en plus son expertise en conception vers des cliniques satellites, élargissant la demande indirecte de matériaux. Cependant, les payeurs font pression sur les cliniciens pour qu'ils justifient les matériaux premium, poussant les fournisseurs à fournir des données sur la rentabilité liées à des taux de révision plus faibles.

L'Europe affiche une croissance équilibrée à mesure que le règlement sur les dispositifs médicaux harmonise la documentation dans 27 pays, réduisant les tests répétés. L'Allemagne ancre la R&D en matériaux avec des subventions gouvernementales soutenant les chimies biosourcées qui servent à la fois les objectifs de santé et de durabilité. La France et les Pays-Bas investissent dans des essais d'échafaudages composites ciblant la réparation du cartilage. La taille du marché des matériaux d'impression 3D biomédicaux liée aux laboratoires dentaires européens augmente régulièrement car les services d'aligneurs préfèrent les résines marquées CE d'origine locale.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 20,91 % jusqu'en 2031. La Chine désigne la bioimpression comme une technologie stratégique, canalisant des subventions provinciales vers des lignes pilotes pour les bio-encres au collagène. La population vieillissante du Japon demande des implants orthopédiques personnalisés, tandis que les entreprises nationales tirent parti de la robotique de précision pour automatiser l'exploitation des imprimantes. L'Inde se concentre sur des filaments et des systèmes de granulés rentables pour les plaques de fixation des fractures dans les hôpitaux de deuxième niveau. L'hétérogénéité réglementaire reste un obstacle, bien que les discussions sur la reconnaissance mutuelle au sein de l'ASEAN puissent faciliter l'autorisation régionale des matériaux approuvés.

Paysage concurrentiel

La concentration du marché est modérée. Les grands leaders chimiques mondiaux tels que BASF, Evonik et DSM tirent parti de la science des polymères pour déployer des lignes de compoundage en salle blanche de classe ISO. Le virage de BASF vers les monomères biosourcés réduit l'empreinte carbone des produits tout en maintenant les performances mécaniques intactes. Evonik se différencie avec les biorésorbables RESOMER adaptés aux calendriers de cicatrisation des tissus, captant l'intérêt des chirurgiens pour les dispositifs de fixation temporaire.

Les entreprises axées sur la fabrication additive comme Stratasys, 3D Systems et Formlabs fournissent des écosystèmes intégrés qui regroupent imprimantes, matériaux validés et logiciels de flux de travail. Stratasys a élargi sa gamme de stéréolithographie Neo800+ et dévoilé l'armoire de séchage de filaments Fortus pour minimiser les défauts liés à l'humidité. 3D Systems associe le conseil clinique à sa plateforme PEEK VESTAKEEP, permettant aux hôpitaux d'imprimer des plaques crâniennes en interne selon des protocoles de qualité stricts.

Des spécialistes émergent dans des niches à forte croissance. CollPlant pilote des bio-encres rhCollagen avec des imprimantes Stratasys pour être pionnier dans les implants mammaires régénératifs. Des start-ups ciblant les échafaudages à gradient fonctionnel brevetent des granulés composites combinant des fibres de carbone avec des céramiques bioactives, visant à dépasser les offres mono-matériaux des acteurs établis. Les fusions et les accords d'approvisionnement se multiplient à mesure que les grands fournisseurs verrouillent la compatibilité exclusive avec les imprimantes, signalant une marche vers une intégration verticale plus étroite.

Leaders du secteur des matériaux d'impression 3D biomédicaux

3D Systems Inc.

GE Healthcare

Evonik Industries AG

Formlabs Inc.

Stratasys Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : 3D Systems a produit le premier implant facial en PEEK imprimé en 3D au point de soin avec l'Hôpital universitaire de Bâle, démontrant une fabrication hospitalière conforme aux exigences réglementaires.

- Avril 2025 : Stratasys a lancé l'imprimante Neo800+ et le PEEK VICTREX AM 200 au salon RAPID + TCT 2025, élargissant les choix de polymères de qualité médicale.

- Décembre 2024 : 3D Systems a dévoilé la plateforme PSLA 270 et la résine Figure 4 Rigid Composite White pour répondre aux exigences de prototypage à grande vitesse.

- Novembre 2024 : Stratasys a lancé de nouveaux matériaux FDM et P3, dont la résine chargée en céramique Ultracur3D RG 3280 pour les inserts de moulage par injection.

- Novembre 2024 : BASF a introduit Ultramid T7000 pour le remplacement avancé des métaux, élargissant les choix de polymères pour les pièces structurelles imprimées en 3D.

- Août 2024 : CollPlant et Stratasys ont lancé des tests précliniques d'implants mammaires bioimprimés en rhCollagen ciblant une opportunité de 3 milliards USD.

Portée du rapport mondial sur le marché des matériaux d'impression 3D biomédicaux

Selon la portée du rapport, l'impression 3D biomédicale désigne le processus d'utilisation de la technologie d'impression 3D pour créer des objets, des structures ou des implants compatibles avec les tissus vivants et pouvant être utilisés en toute sécurité dans des applications biologiques ou médicales. Elle implique la fabrication d'objets tridimensionnels à l'aide de matériaux non toxiques, non allergènes et ayant des effets indésirables minimaux sur les systèmes biologiques.

Le marché des matériaux d'impression 3D biomédicaux est segmenté par type de matériau, application, forme et géographie. Le marché est segmenté par type de matériau en polymère, métal et autres types de matériaux. Le marché est segmenté par application en implants et prothèses, prototypage et guides chirurgicaux, ingénierie tissulaire, aides auditives et autres applications. Par forme, le marché est segmenté en poudre et liquide. Le marché est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Résines photodurcissables (SLA/DLP) |

| Polymères thermoplastiques (PLA, PCL, ABS, PETG) |

| Polymères haute performance (PEEK, PEKK, Ultem) |

| Métaux et alliages (Ti-6Al-4V, Co-Cr, SS316L) |

| Biocéramiques (HA, ZrO₂, TCP) |

| Hydrogels et bio-encres |

| Mélanges composites et nanocomposites |

| Implants et prothèses |

| Prototypage et guides chirurgicaux |

| Ingénierie tissulaire et organique |

| Dispositifs dentaires et auditifs |

| Dispositifs d'administration de médicaments et tests pharmaceutiques |

| Orthèses et dispositifs portables |

| Filament |

| Poudre |

| Liquide / Résine |

| Granulés et granulats |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de matériau | Résines photodurcissables (SLA/DLP) | |

| Polymères thermoplastiques (PLA, PCL, ABS, PETG) | ||

| Polymères haute performance (PEEK, PEKK, Ultem) | ||

| Métaux et alliages (Ti-6Al-4V, Co-Cr, SS316L) | ||

| Biocéramiques (HA, ZrO₂, TCP) | ||

| Hydrogels et bio-encres | ||

| Mélanges composites et nanocomposites | ||

| Par application | Implants et prothèses | |

| Prototypage et guides chirurgicaux | ||

| Ingénierie tissulaire et organique | ||

| Dispositifs dentaires et auditifs | ||

| Dispositifs d'administration de médicaments et tests pharmaceutiques | ||

| Orthèses et dispositifs portables | ||

| Par forme | Filament | |

| Poudre | ||

| Liquide / Résine | ||

| Granulés et granulats | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des matériaux d'impression 3D biomédicaux devrait-il croître jusqu'en 2031 ?

Le segment mondial devrait se développer à un CAGR de 20,43 %, passant de 1,82 milliard USD en 2026 à 4,61 milliards USD d'ici 2031.

Quelle catégorie de matériaux génère actuellement les ventes les plus élevées ?

Les résines photodurcissables représentent 38,21 % des revenus de 2025 grâce à leur domination dans l'impression dentaire et des guides chirurgicaux.

Quel domaine d'application devrait se développer le plus rapidement ?

L'ingénierie tissulaire et organique affiche la dynamique la plus forte avec un CAGR de 22,85 % jusqu'en 2031 à mesure que les technologies de bioimpression arrivent à maturité.

Pourquoi les granulés gagnent-ils du terrain sur les poudres ?

Les matières premières en granulés réduisent le coût des matières premières et les déchets dans les systèmes à base d'extrusion, avec une croissance annuelle de 21,65 % jusqu'en 2031.

Quelle région est le consommateur à la croissance la plus rapide de matériaux d'impression 3D de qualité médicale ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 20,91 %, alimenté par le développement de l'infrastructure de santé et les programmes d'innovation gouvernementaux.

Quel est le principal facteur qui empêche certains hôpitaux d'adopter plus tôt les implants additifs ?

Le coût élevé des matières premières biomédicales certifiées — souvent 300 à 500 % au-dessus des grades industriels — limite l'adoption dans les marchés sensibles aux prix.

Dernière mise à jour de la page le: