Taille et part du marché du Big Data dans l'industrie automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.05 Milliards de dollars |

| Taille du Marché (2031) | 17.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Big Data dans l'industrie automobile par Mordor Intelligence

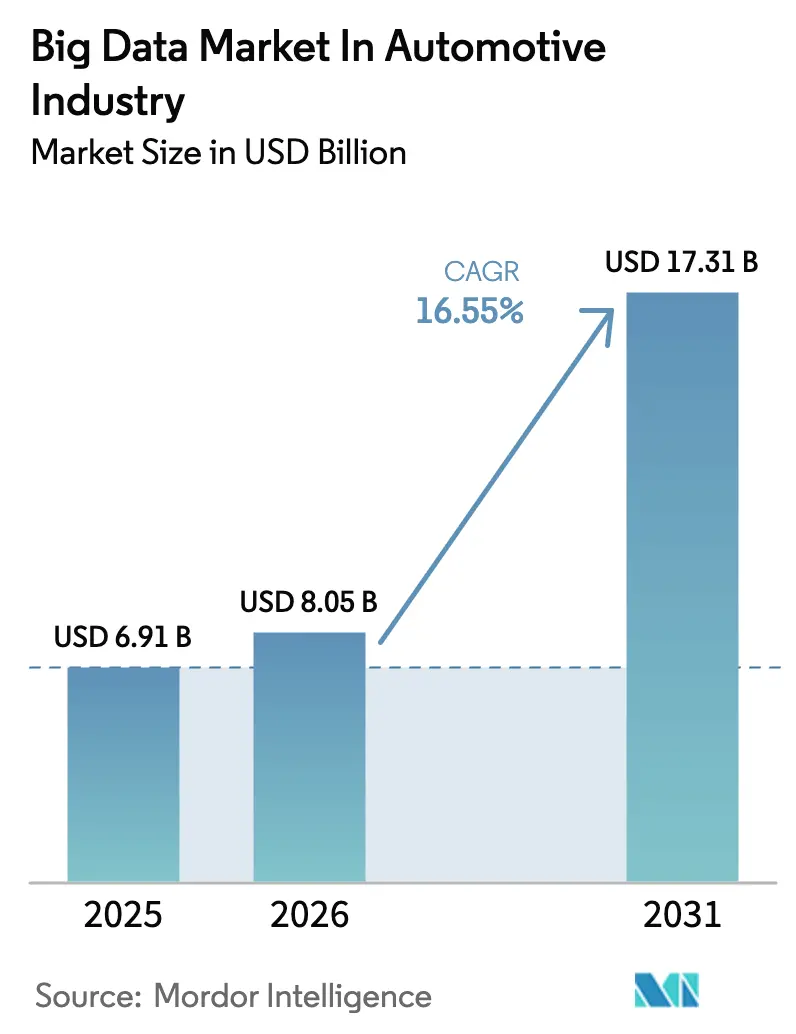

La taille du marché du Big Data dans l'industrie automobile est estimée à 8,05 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 6,91 milliards USD, avec des projections pour 2031 affichant 17,31 milliards USD, progressant à un TCAC de 16,55 % sur la période 2026-2031.

Le contenu en semi-conducteurs par véhicule est en passe de doubler pour atteindre 1 200 USD d'ici 2030, soulignant le lien croissant entre les applications à forte intensité de données et le matériel de traitement coûteux. Les constructeurs automobiles considèrent désormais le logiciel comme le principal facteur de différenciation, les véhicules connectés générant près de 25 Go de données chaque heure.[1]Salesforce Staff Writers, "Voitures connectées et données," salesforce.comLes alliances stratégiques avec les leaders du cloud et des puces se multiplient alors que les fabricants d'équipements d'origine (OEM) s'efforcent d'exploiter ces données pour l'analyse en temps réel. L'Amérique du Nord conserve la plus grande emprise régionale, mais la région Asie-Pacifique se développe plus rapidement grâce aux politiques expansives en matière de véhicules électriques et autonomes.

Principaux enseignements du rapport

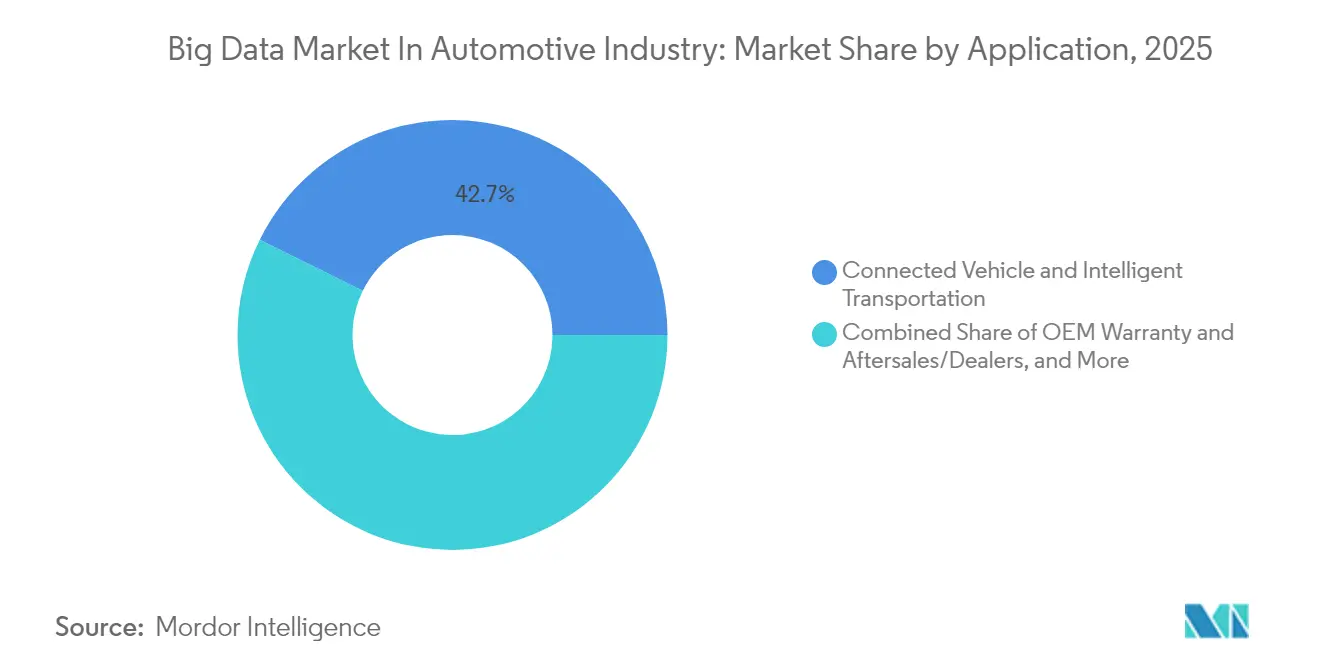

- Par application, les véhicules connectés et le transport intelligent ont capturé 42,70 % de la part de marché du Big Data dans l'industrie automobile en 2025, tandis que ce segment progresse à un TCAC de 16,95 % jusqu'en 2031.

- Par source de données, les données de capteurs ADAS/autonomes ont représenté 36,85 % de la part de marché du Big Data dans l'industrie automobile en 2025 ; ce segment enregistre également le TCAC le plus élevé, soit 17,72 %, jusqu'en 2031.

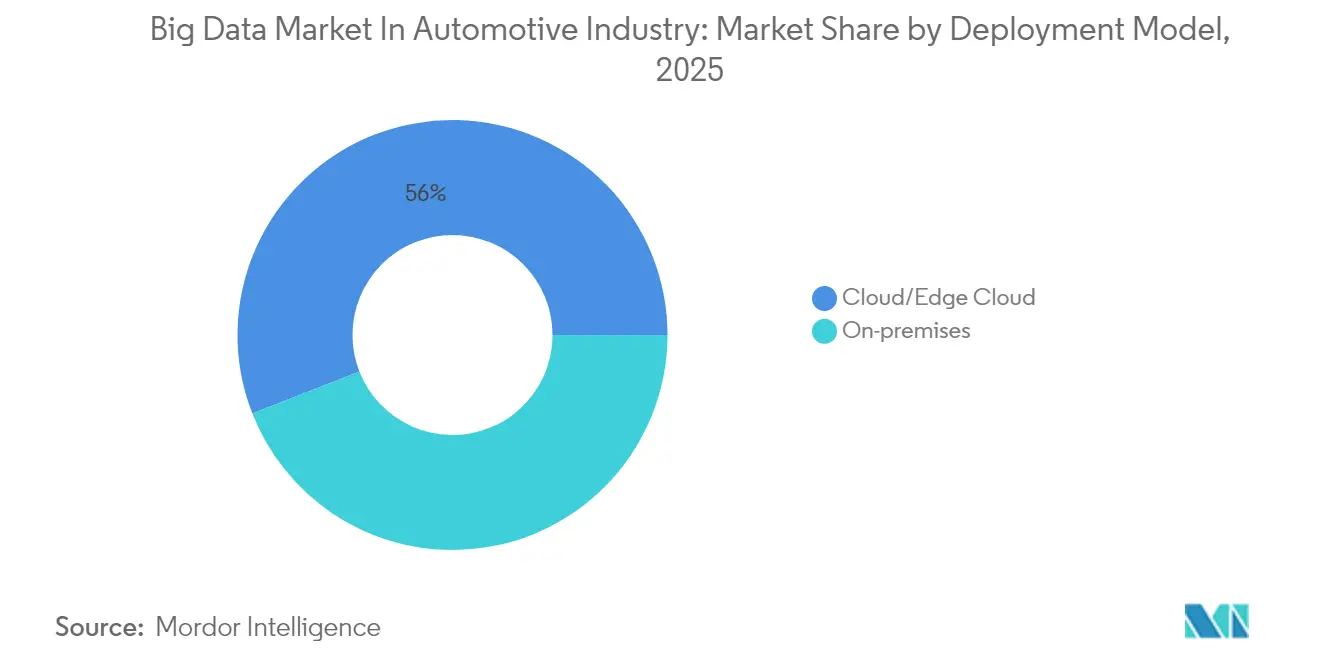

- Par modèle de déploiement, le cloud/cloud en périphérie a représenté 55,95 % de la part de marché du Big Data dans l'industrie automobile en 2025 et progresse à un TCAC de 17,35 %.

- Par utilisateur final, les OEM étaient en tête avec une part de revenus de 48,35 % en 2025, tandis que les opérateurs de flotte et les fournisseurs de services de mobilité ont affiché le TCAC le plus rapide, soit 16,74 %.

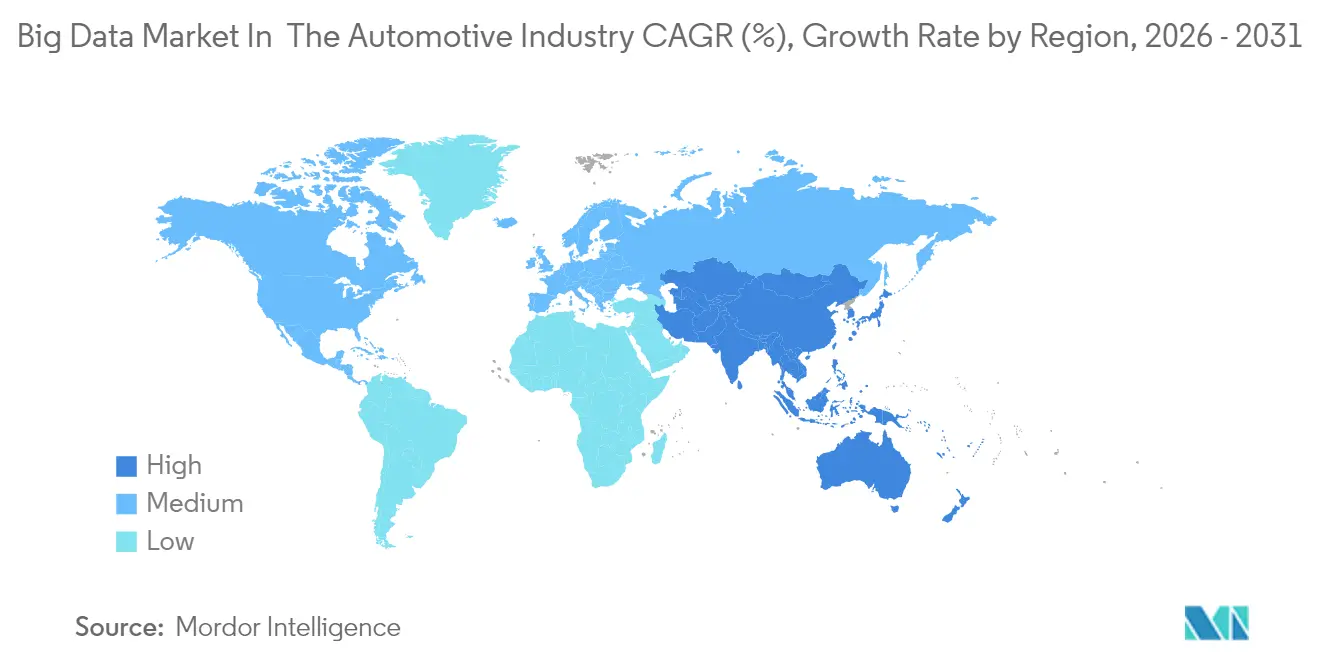

- Par géographie, l'Amérique du Nord a conservé une part de 34,10 % en 2025 ; la région Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,08 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances du marché du Big Data dans l'industrie automobile

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Efforts croissants des acteurs de l'écosystème pour monétiser les données générées par les véhicules | 3.2% | Mondial, avec une adoption précoce en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Base installée croissante de véhicules connectés et définis par logiciel | 4.1% | Mondial, conduit par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats réglementaires stimulant la disponibilité des données télématiques | 2.8% | Cœur de l'UE, en expansion vers les marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence de boucles d'analyse cloud en périphérie pour l'entraînement des modèles de conduite autonome | 3.5% | Amérique du Nord et Chine, extension vers l'UE | Long terme (≥ 4 ans) |

| Marchés de données de véhicules pilotés par les OEM débloquant de nouveaux flux de revenus récurrents | 2.1% | Amérique du Nord et UE, en émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déchargement en temps réel des journaux ADAS vers des clouds hyperscale réduisant le délai de validation | 1.9% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Efforts croissants pour monétiser les données générées par les véhicules

Les constructeurs automobiles réorientent leurs modèles de revenus vers des abonnements numériques reposant sur des flux télématiques. Ford Pro a enregistré un EBIT de 2,6 milliards USD sur un chiffre d'affaires de 17 milliards USD au deuxième trimestre 2024, porté par 600 000 abonnements logiciels payants exploitant les données de flotte pour l'optimisation de la disponibilité. Les services d'abonnement pourraient générer jusqu'à 310 USD par véhicule connecté et par an d'ici 2030, renforçant les marges. Les plateformes de marché permettent désormais aux OEM de licencier des ensembles de données aux assureurs, aux municipalités et aux fournisseurs d'énergie. Le marché du Big Data dans l'industrie automobile pivote donc sur des moteurs d'analyse qui convertissent les journaux de capteurs bruts en informations commercialisables. L'évolutivité dépend de partenariats hyperscale capables d'ingérer des téraoctets sans latence.

Base installée croissante de véhicules connectés et définis par logiciel

Le parc mondial de véhicules connectés devrait atteindre 367 millions d'unités en 2027, soit un bond de 91 % par rapport à 2023. Le Japon dégage 25 routes publiques pour les voitures sans conducteur et vise 100 % de ventes de véhicules électriques d'ici 2035. Ces réglementations élargissent le parc adressable pour les services de données en temps réel. Les architectures centrées sur le logiciel permettent également des mises à niveau continues des fonctionnalités par voie hertzienne, affinant les revenus récurrents. Les fournisseurs qui maîtrisent les systèmes d'exploitation des véhicules sont en mesure de capter la part du lion des nouveaux bassins de valeur émergents. Le marché du Big Data dans l'industrie automobile s'appuie sur cette transition agnostique au matériel pour amplifier le volume et la qualité des données.

Mandats réglementaires stimulant la disponibilité des données télématiques

La loi sur les données de l'UE accorde aux propriétaires de véhicules le contrôle sur les données embarquées et devrait porter la disponibilité à 30 To par véhicule et par jour d'ici 2025, favorisant l'assurance basée sur l'usage et les applications de mobilité. Les règles chinoises sur les données automobiles imposent une localisation, poussant les OEM à déployer des clouds nationaux. La loi indienne sur la protection des données personnelles numériques de 2023 introduit un consentement explicite et une localisation, façonnant les stratégies mondiales de flux de données[2]CyberPeace Foundation, "Loi indienne sur la protection des données expliquée," cyberpeace.org. Les protocoles télématiques harmonisés promus par la COVESA émergent pour faciliter la conformité tout en préservant la sécurité. Dans l'ensemble, la réglementation ouvre simultanément de nouvelles voies de service et augmente les coûts de gouvernance pour le marché du Big Data dans l'industrie automobile.

Émergence de boucles d'analyse edge-cloud pour l'entraînement des modèles de conduite autonome

L'émergence des boucles d'analyse edge-cloud devient un moteur majeur du big data dans l'industrie automobile. Les véhicules autonomes génèrent de grands volumes de données issues de capteurs, de caméras, de radars et de systèmes télématiques qui doivent être traitées à proximité du véhicule, puis affinées dans le cloud. Cette boucle permet aux constructeurs automobiles d'entraîner les modèles plus rapidement en combinant des données de conduite réelles avec des analyses centralisées et une amélioration continue des modèles. Elle contribue également à réduire la latence, à améliorer la prise de décision et à rendre les systèmes d'autonomie plus adaptatifs aux conditions routières changeantes. À mesure que les véhicules deviennent davantage définis par le logiciel, le besoin de capturer, de déplacer et d'analyser les données en continu s'accroît. Cela stimule la demande de plateformes big data évolutives capables de prendre en charge à la fois le traitement en périphérie et l'entraînement dans le cloud. Dans l'ensemble, cette tendance renforce le rôle des données en tant que carburant essentiel du développement de la conduite autonome.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations plus strictes en matière de confidentialité et de souveraineté des données (RGPD, CPRA, PIPL chinois) | -2.80% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Absence de schémas standard à l'échelle de l'industrie pour les ensembles de données automobiles | -2.10% | Mondial | Moyen terme (2 à 4 ans) |

| Coût total de possession élevé d'une infrastructure d'analyse à l'échelle du pétaoctet et à faible latence | -2.50% | Mondial | Court terme (≤ 2 ans) |

| Réticence des constructeurs à partager leur propriété intellectuelle sur les scénarios de conduite | -1.70% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes en matière de confidentialité et de souveraineté des données

Un ensemble de textes législatifs, notamment le RGPD, le CPRA californien et le PIPL chinois, contraint les constructeurs automobiles à investir massivement dans la gouvernance des données. Le projet de réglementation indien de 2025 ajoute une obligation de notification de violation dans les 72 heures ainsi que des évaluations d'impact annuelles. Les clauses de localisation chinoises obligent les marques mondiales à construire une infrastructure parallèle derrière le pare-feu. Le non-respect de ces règles expose à des amendes, à des atteintes à la réputation et à des blocages de services, ce qui freine le rythme d'expansion à court terme du marché du big data dans l'industrie automobile. Les fournisseurs répondent à ces contraintes par des technologies de renforcement de la confidentialité, telles que l'apprentissage fédéré, afin de conserver les données brutes dans le pays tout en partageant les poids des modèles.

Absence de schémas standard à l'échelle de l'industrie pour les ensembles de données automobiles

Malgré des initiatives telles que le Common Vehicle Information Model, les silos de données persistent. Cette fragmentation engendre des interfaces personnalisées coûteuses entre les systèmes back-end des constructeurs et les applications tierces. La norme MOBI Connected Mobility Data Marketplace établit des cadres de gouvernance pour l'identité et les autorisations, mais son adoption reste inégale. Les constructeurs automobiles japonais expérimentent des intergiciels certifiés ASIL-D pour harmoniser les formats de messages. Tant que les ontologies communes n'auront pas atteint leur maturité, l'évolutivité des analyses en pâtira, retardant l'extraction de la pleine valeur du marché du big data dans l'industrie automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par application : les systèmes de véhicules connectés stimulent l'innovation

Les véhicules connectés et le transport intelligent ont enregistré la plus grande part du marché du Big Data dans l'industrie automobile, soit 42,70 % en 2025, et progressent à un TCAC de 16,95 %. Cette croissance repose sur le déploiement de la 5G, les fonctions ADAS obligatoires et l'appétit croissant des consommateurs pour un divertissement embarqué transparent. Le reroutage de la congestion en temps réel, la surveillance de la santé des batteries et la tarification dynamique des péages sont des exemples de cas d'usage générateurs de revenus. Les mesures politiques telles que les systèmes de freinage d'urgence obligatoires en Europe accroissent encore les volumes de données. Les unités de garantie OEM et d'après-vente exploitent les historiques de service pour prévoir la demande en pièces, réduisant ainsi les temps d'arrêt. Les équipes de vente et de marketing s'appuient sur l'analyse comportementale pour personnaliser les offres et améliorer les taux de conversion. Les algorithmes d'optimisation du trafic alimentés par l'IA générative signalent désormais les incidents avec une grande précision, renforçant l'attrait pour le secteur public. À mesure que ces applications se développent, le marché du Big Data dans l'industrie automobile consolide son rôle d'orchestrateur de données intersectoriel.

L'analyse du développement de produits, de la chaîne d'approvisionnement et de la fabrication apporte une couche de valeur supplémentaire. Stellantis utilise sa plateforme Mobilisights pour affiner l'efficacité de la flotte à travers l'Europe. Les modèles de maintenance prédictive réduisent les arrêts de ligne imprévus, tandis que les jumeaux numériques des usines réduisent le temps de montée en puissance pour les nouveaux modèles. La planification des interventions de service pilotée par la télématique améliore les scores de satisfaction client. Les équipes marketing exploitent les modèles d'utilisation pour créer des offres d'abonnement groupées, se traduisant par des flux de revenus plus stables. Ensemble, ces tendances renforcent une boucle de rétroaction où les services centrés sur les données financent de nouveaux investissements dans le marché du Big Data dans l'industrie automobile.

Par source de données : les capteurs ADAS dominent le traitement

Les capteurs ADAS et autonomes ont représenté 36,85 % de la part de marché du Big Data dans l'industrie automobile en 2025 et affichent le TCAC le plus rapide, soit 17,72 %. Les unités de vision, de lidar et de radar produisent des flux haute résolution qui sous-tendent des fonctions de sécurité telles que le maintien de voie et l'évitement de collision. Les décrets réglementaires de l'UE exigent le freinage d'urgence autonome dans tous les nouveaux modèles, assurant la prolifération des capteurs. Les puces d'IA en périphérie compressent et classifient les flux avant de transmettre des résumés au cloud pour le réentraînement des modèles. Les journaux d'infodivertissement embarqué et d'interface homme-machine (IHM) capturent les préférences des utilisateurs, alimentant les moteurs de contenu personnalisé. Les données de groupe motopropulseur et de bus CAN alimentent des algorithmes de score de santé qui alertent les propriétaires avant les pannes, réduisant les coûts de garantie.

Les bases de données de flotte et d'assurance complètent la palette des sources. Cambridge Mobile Telematics montre que les utilisateurs de télématique engagés réduisent la conduite distraite de 20 %. L'assurance basée sur l'usage exploite ces données pour ajuster les primes en quasi temps réel. À mesure que la fidélité des capteurs s'améliore, la précision de la détection d'objets augmente, renforçant l'autonomie. Des fournisseurs comme Aptiv ont dévoilé des plateformes de 6e génération avec des chemins de mise à niveau par voie hertzienne. Chaque avancée alimente en retour le marché du Big Data dans l'industrie automobile, enrichissant la puissance prédictive et les options de monétisation.

Par modèle de déploiement : l'infrastructure cloud s'accélère

Les solutions cloud et cloud en périphérie représentaient 55,95 % de la part de marché du Big Data dans l'industrie automobile en 2025 et se développent à un TCAC de 17,35 %. Les opérateurs hyperscale offrent un stockage élastique et des flottes de GPU qui abaissent les barrières à l'entrée pour l'entraînement des algorithmes. Le plan de référence pour les opérations de véhicules autonomes de Microsoft illustre comment les pipelines Azure ingèrent, organisent et analysent des journaux de conduite à l'échelle du pétaoctet. Les OEM peuvent itérer les modèles de perception chaque semaine plutôt que chaque trimestre, accélérant le déploiement des fonctionnalités. Les règles de résidence des données poussent certaines charges de travail vers des clouds régionaux, stimulant les investissements dans des instances souveraines.

Les environnements sur site persistent là où une latence déterministe est vitale, comme l'analyse du déploiement des airbags. Les cadres hybrides acheminent les boucles critiques pour la sécurité vers des passerelles en périphérie tout en archivant les données de longue traîne de manière centralisée. L'alliance du Hyundai Motor Group avec NVIDIA intègre l'IA dans la conception, la production et la robotique, soulignant la convergence des plateformes. En définitive, les économies d'échelle du cloud fournissent des ressources libres pour des expériences de cockpit différenciées, renforçant l'effet volant d'inertie pour le marché du Big Data dans l'industrie automobile.

Par utilisateur final : les OEM en tête tandis que les flottes s'accélèrent

Les OEM ont contrôlé 48,35 % des revenus de 2025 grâce à l'analyse intégrée dans la conception des produits et les boucles de qualité. Les jumeaux numériques valident les modifications d'ingénierie avant les constructions physiques, économisant du temps et des matériaux. Les stratégies de véhicule en tant que plateforme permettent aux marques de regrouper la navigation, la recharge et l'infodivertissement sous des parapluies d'abonnement. Les opérateurs de flotte et les fournisseurs de services de mobilité, cependant, affichent le TCAC le plus rapide, soit 16,74 %, à mesure que les modèles de mobilité partagée se développent. Targa Telematics surveille un demi-million d'actifs connectés dans le monde, soulignant le rôle des données dans la disponibilité et le routage.

Les fournisseurs de rang 1 déploient des analyses pour la planification des stocks et la maintenance prédictive, tandis que les assureurs intègrent des scores en temps réel dans le traitement des sinistres, réduisant les cycles de paiement. Les concessionnaires exploitent les données pour lancer des campagnes de service proactives, améliorant la fidélisation des clients. Cette mosaïque de demande diversifiée protège la dynamique du marché du Big Data dans l'industrie automobile, même si un groupe particulier ralentit.

Analyse géographique

L'Amérique du Nord a conservé 34,10 % de la part de marché du Big Data dans l'industrie automobile en 2025. Les liens profonds entre OEM et fournisseurs, les réglementations favorables au partage des données et les échanges commerciaux transfrontaliers entre les États-Unis et le Canada maintiennent des avantages d'échelle. Les constructeurs automobiles américains ont expédié pour 17,2 milliards USD de véhicules au Canada en 2022, reflétant des chaînes d'approvisionnement intégrées. Les incitations fédérales pour la fabrication nationale de puces et la loi CHIPS de 52 milliards USD soutiennent l'offre de calcul pour les charges de travail d'analyse. General Motors met en œuvre NVIDIA Omniverse pour la simulation d'usines et DRIVE AGX pour l'IA embarquée, illustrant le leadership régional dans la fabrication pilotée par les données.

La région Asie-Pacifique, le territoire à la croissance la plus rapide avec un TCAC de 18,08 %, bénéficie de la feuille de route de 500 milliards USD de la Chine pour les véhicules autonomes et de l'objectif du Japon de capter 30 % de la part mondiale dans les modèles de prochaine génération. Le Japon a ouvert 25 routes publiques aux tests sans conducteur, accélérant l'accumulation des données. La vision automobile de l'Inde vise une production de 300 milliards USD d'ici 2030, soutenue par une politique de production de véhicules électriques de 500 millions USD et une mission IA de 10 300 crores de roupies qui finance des grappes nationales de GPU. La pénétration des smartphones et la connectivité à faible coût préparent la région à l'adoption de la télématique, alimentant le marché du Big Data dans l'industrie automobile avec des données à haute vélocité.

L'Europe affiche une expansion stable soutenue par des garanties de confidentialité rigoureuses. La loi sur les données de l'UE pourrait exposer 30 To de données par véhicule et par jour d'ici 2025, permettant aux assureurs de concevoir des politiques en temps réel tout en préservant les droits des consommateurs. Stellantis a lancé des offres de données de flotte, d'assurance et de recharge de véhicules électriques par le biais de son bras Mobilisights en 2024, en appliquant des principes de consentement préalable. Les objectifs de durabilité et les déploiements d'infrastructures de recharge stimulent la pénétration des véhicules électriques, enrichissant encore les ensembles de données. Pour se conformer aux clauses de localisation, les OEM déploient des clouds régionaux et un chiffrement renforçant la confidentialité, soutenant une croissance mesurée mais résiliente du marché du Big Data dans l'industrie automobile.

Paysage concurrentiel

La concurrence s'intensifie alors que les hyperscalers cloud, les fabricants de puces et les équipementiers automobiles traditionnels convergent autour des plateformes de données. IBM, Microsoft et Amazon Web Services exploitent des empreintes cloud mondiales pour héberger des pipelines à l'échelle du pétaoctet. Continental, Bosch et HERE combinent leur savoir-faire sectoriel avec des moteurs de cartographie en temps réel et de fusion de capteurs. NVIDIA étend son activité des GPU vers des piles d'IA complètes, s'associant avec General Motors pour la numérisation des usines et avec Hyundai pour les programmes de véhicules définis par logiciel.

Les OEM acquièrent ou s'allient avec des spécialistes du logiciel pour accélérer le développement des capacités. L'investissement de 5,8 milliards USD de Volkswagen dans Rivian se concentre sur l'architecture électrique et le logiciel par voie hertzienne plutôt que sur l'empreinte de fabrication. Les fournisseurs de marchés de données tels que Otonomo et Caruso permettent une monétisation sécurisée des données de véhicules, occupant une niche entre les OEM et les acteurs de services. Le partenariat de Pony AI avec Tencent Cloud illustre comment les startups de véhicules autonomes exploitent l'infrastructure hyperscale pour raccourcir le délai de mise sur le marché. La standardisation et les solutions d'interopérabilité restent un espace blanc, avec MOBI développant des cadres basés sur la blockchain qui pourraient réduire les frictions d'intégration.

Les concurrents de niveau intermédiaire se différencient par des analyses spécialisées, allant du score de santé de la batterie au conditionnement environnemental pour les systèmes lidar. Les startups qui s'attaquent à la compression de l'IA en périphérie attirent des financements à mesure que les limites de bande passante se manifestent. Le marché du Big Data dans l'industrie automobile est donc caractérisé par un mélange fluide de collaboration et de concurrence, les stratégies de contrôle des données dictant souvent la logique des transactions.

Leaders du marché du Big Data dans l'industrie automobile

IBM Corporation

Microsoft Corporation

SAP SE

SAS Institute Inc

Reply SpA (Data Reply)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : General Motors et NVIDIA ont annoncé une collaboration globale pour améliorer les véhicules de prochaine génération et la fabrication grâce à l'IA et au calcul accéléré, mettant en œuvre NVIDIA Omniverse pour la planification des usines et DRIVE AGX pour les systèmes ADAS.

- Mars 2025 : Magna et NVIDIA se sont associés pour intégrer la plateforme NVIDIA DRIVE AGX dans les technologies de prochaine génération, ciblant des solutions de sécurité de niveau L2+ à L4 avec des démonstrations prévues pour le quatrième trimestre 2025.

- Janvier 2025 : Hyundai Motor Group s'est associé à NVIDIA pour accélérer le déploiement de l'IA dans les véhicules définis par logiciel, la robotique et les services de mobilité.

- Novembre 2024 : Rivian et Volkswagen Group ont porté leur engagement de coentreprise à 5,8 milliards USD, visant à intégrer le logiciel Rivian dans les modèles VW d'ici 2027.

Portée du rapport sur le marché du Big Data dans l'industrie automobile

Le Big Data concerne la collecte de données d'un volume considérable et qui croît de manière exponentielle avec le temps. Ces données sont si volumineuses et complexes qu'aucun outil traditionnel de gestion des données ne peut les stocker ou les traiter efficacement. Les solutions de Big Data aident à analyser et à extraire systématiquement des informations de jeux de données trop volumineux ou complexes pour être gérés par des logiciels traditionnels de traitement des données.

Le marché du Big Data dans l'industrie automobile est segmenté par application (développement de produits, chaîne d'approvisionnement et fabrication, garantie OEM et après-vente/concessionnaires, véhicule connecté et transport intelligent, et ventes, marketing et autres applications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Développement de produits, chaîne d'approvisionnement et fabrication |

| Garantie OEM et après-vente/concessionnaires |

| Véhicule connecté et transport intelligent |

| Ventes, marketing et autres applications |

| Journaux de groupe motopropulseur et de bus CAN |

| Données de capteurs ADAS/autonomes |

| Données d'infodivertissement embarqué et d'IHM |

| Données d'opérations de flotte et d'assurance basée sur l'usage |

| Sur site |

| Cloud/Cloud en périphérie |

| OEM |

| Fournisseurs de rang 1 |

| Opérateurs de flotte et fournisseurs de services de mobilité |

| Compagnies d'assurance et sociétés financières |

| Réseaux d'après-marché et de concessionnaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par application | Développement de produits, chaîne d'approvisionnement et fabrication | |

| Garantie OEM et après-vente/concessionnaires | ||

| Véhicule connecté et transport intelligent | ||

| Ventes, marketing et autres applications | ||

| Par source de données | Journaux de groupe motopropulseur et de bus CAN | |

| Données de capteurs ADAS/autonomes | ||

| Données d'infodivertissement embarqué et d'IHM | ||

| Données d'opérations de flotte et d'assurance basée sur l'usage | ||

| Par modèle de déploiement | Sur site | |

| Cloud/Cloud en périphérie | ||

| Par utilisateur final | OEM | |

| Fournisseurs de rang 1 | ||

| Opérateurs de flotte et fournisseurs de services de mobilité | ||

| Compagnies d'assurance et sociétés financières | ||

| Réseaux d'après-marché et de concessionnaires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché du Big Data dans l'industrie automobile ?

Le marché vaut 8,05 milliards USD en 2026 et devrait croître pour atteindre 17,31 milliards USD d'ici 2031.

Quel segment d'application détient la plus grande part ?

Les véhicules connectés et le transport intelligent sont en tête avec une part de 42,70 % en 2025 et demeurent le segment à la croissance la plus rapide avec un TCAC de 16,95 %.

Pourquoi l'Asie-Pacifique croît-elle plus rapidement que les autres régions ?

Des objectifs ambitieux en matière de véhicules autonomes en Chine, des politiques favorables aux tests sans conducteur au Japon et les importants investissements de l'Inde dans les véhicules électriques et l'IA propulsent un TCAC régional de 18,08 %.

Comment les OEM monétisent-ils les données de véhicules aujourd'hui ?

Les constructeurs automobiles vendent des services d'abonnement, exploitent des marchés de données et licencient des flux télématiques aux assureurs et aux municipalités, générant des revenus récurrents par véhicule.

Quel rôle joue l'informatique en périphérie dans le Big Data automobile ?

Les nœuds en périphérie traitent les flux de capteurs localement pour répondre aux besoins de latence à la milliseconde pour les fonctions de sécurité, tout en se synchronisant avec les plateformes cloud pour l'entraînement des modèles à long terme.

Comment les réglementations sur la confidentialité impactent-elles la croissance du marché ?

Le RGPD, le CPRA, le PIPL et les règles indiennes émergentes imposent des exigences de consentement et de localisation qui augmentent les coûts de conformité et peuvent ralentir l'expansion à court terme, mais favorisent également la confiance des consommateurs, essentielle pour les services pilotés par les données.

Dernière mise à jour de la page le: