Taille et part du marché américain des infrastructures intermédiaires pétrolières et gazières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

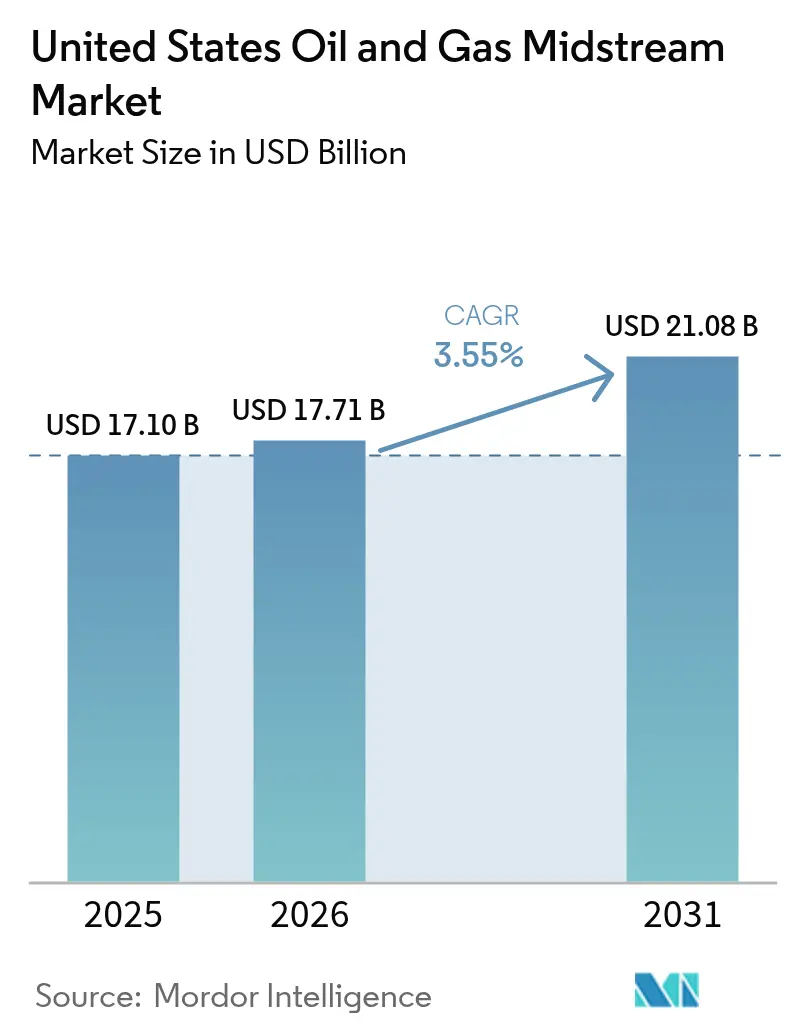

| Taille du marché de l'année de base (2025) | 17.10 Milliards de dollars |

| Taille du Marché (2026) | 17.71 Milliards de dollars |

| Taille du Marché (2031) | 21.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des infrastructures intermédiaires pétrolières et gazières par Mordor Intelligence

La taille du marché américain des infrastructures intermédiaires pétrolières et gazières était évaluée à 17,10 milliards USD en 2025 et devrait croître de 17,71 milliards USD en 2026 pour atteindre 21,08 milliards USD d'ici 2031, à un TCAC de 3,55 % durant la période de prévision (2026-2031).

La croissance est ancrée dans des infrastructures orientées vers l'exportation qui relient les bassins de schiste aux terminaux GNL de la côte du Golfe, dans la demande en énergie des centres de données qui stimule le débit de gaz naturel, et dans des réformes réglementaires qui raccourcissent les examens fédéraux, tout en faisant encore face à des contestations judiciaires. La consolidation entre les acteurs établis, comme le rachat d'EnLink par ONEOK pour 4,3 milliards USD, crée des plateformes suffisamment grandes pour financer des corridors multi-matières premières dans un environnement de contrainte de capitaux. La surveillance numérique accroît l'utilisation des lignes existantes, reportant la nécessité de nouveaux aciers jusqu'à ce que la demande soit assurée.[1]Rédacteurs du Registre fédéral, « Sécurité des pipelines : Examens réglementaires obligatoires », federalregister.gov La capacité d'exportation de GNL, prévue pour atteindre 21,2 Gpc/j d'ici 2028, et les grappes de centres de données axées sur l'IA soutiennent ensemble le prochain cycle d'expansion du marché américain des infrastructures intermédiaires pétrolières et gazières.

Principaux enseignements du rapport

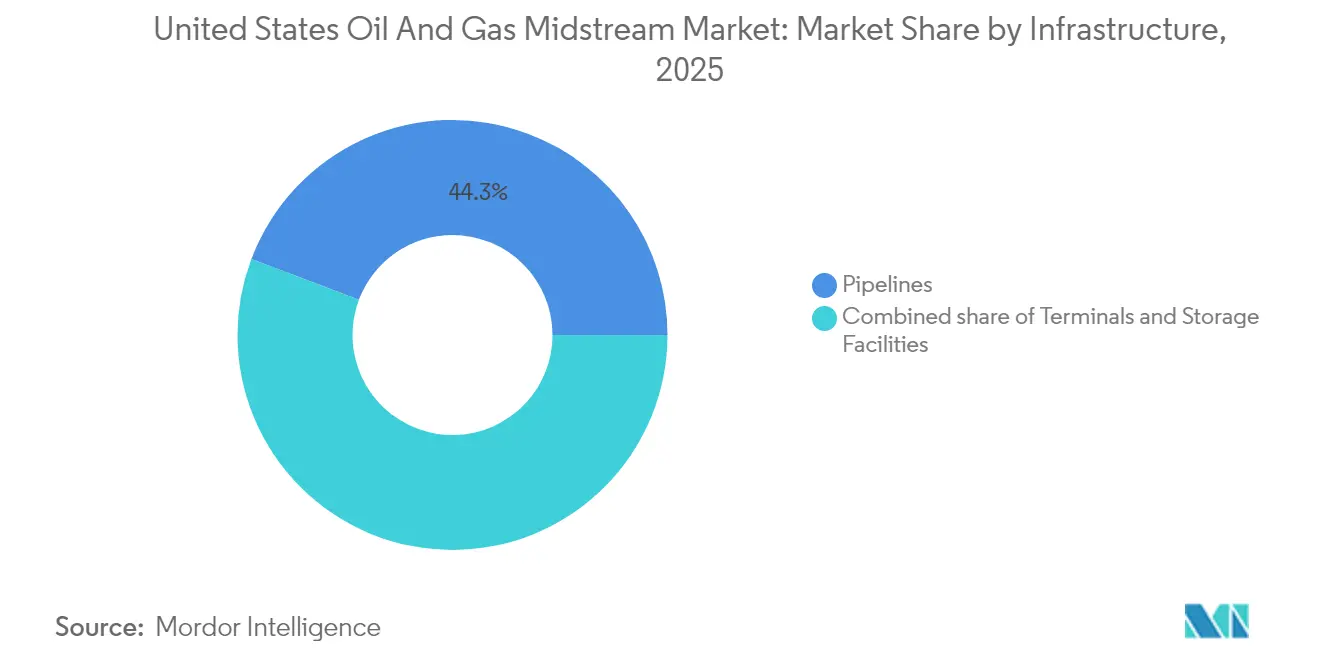

- Par type d'infrastructure, les pipelines représentaient 44,25 % de la part du marché américain des infrastructures intermédiaires pétrolières et gazières en 2025. Parallèlement, les terminaux devraient afficher le taux de croissance le plus rapide, soit 4,95 %, d'ici 2031, à mesure que les quais d'exportation de GNL se multiplient.

- Par type de produit, le transport de pétrole brut détenait une part de 37,35 % de la taille du marché américain des infrastructures intermédiaires pétrolières et gazières en 2025, tandis que les services GNL devraient croître à un TCAC de 6,28 % jusqu'en 2031.

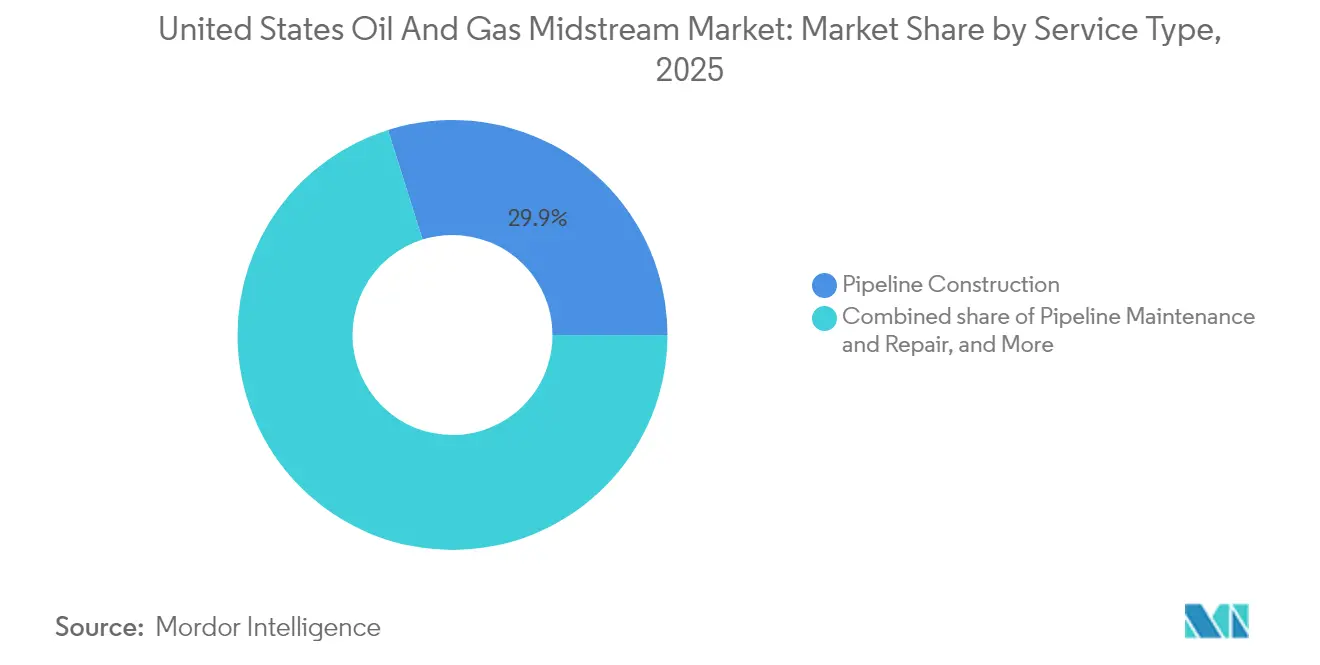

- Par type de service, la construction de pipelines a capté une part de revenus de 29,85 % en 2025 et progresse à un TCAC de 4,12 %, portée par un solide pipeline de projets de construction sur site vierge.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des infrastructures intermédiaires pétrolières et gazières

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des exportations de GNL portée par la capacité de la côte du Golfe | +1.1% | Côte du Golfe ; répercussions sur le bassin Permien et l'Appalachie | Moyen terme (2 à 4 ans) |

| Croissance de la production de pétrole brut et de gaz associé dans le bassin Permien | +0.7% | Bassin Permien | Court terme (≤ 2 ans) |

| Demande en gaz des centres de données pilotée par l'IA | +0.6% | Grappes en Virginie, au Texas et en Californie | Long terme (≥ 4 ans) |

| Augmentation de la récupération d'éthane comme matière première pétrochimique | +0.4% | Côte du Golfe ; Marcellus | Moyen terme (2 à 4 ans) |

| Numérisation et maintenance prédictive | +0.3% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Incitations à la construction de pipelines CCUS (IRA 45Q) | +0.2% | Corridors industriels ; pôles CO₂ de la côte du Golfe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des exportations de GNL portée par la capacité de la côte du Golfe

La capacité opérationnelle de GNL devrait augmenter pour atteindre 21,2 Gpc/j d'ici 2028, créant ainsi la plus grande demande sur le débit des pipelines du marché américain des infrastructures intermédiaires pétrolières et gazières.[2]Administration américaine de l'information sur l'énergie, « Le huitième terminal américain d'exportation de gaz naturel liquéfié, Plaquemines LNG, expédie sa première cargaison », eia.gov Le projet Calcasieu Pass 2 de Venture Global, d'une valeur de 28 milliards USD et comprenant une ligne d'alimentation de 146 kilomètres, illustre comment chaque terminal déclenche la construction de pipelines interétatiques et des mises à niveau de compression. Les trains 8 et 9 de Corpus Christi de Cheniere ajoutent plus de 3 Mta et nécessitent entre 50 et 100 millions USD par interconnexion pour les raccordements haute pression. La conception bidirectionnelle devient la norme, permettant aux lignes de s'inverser lors de travaux de maintenance ou de perturbations liées aux ouragans, ce qui augmente les coûts mais renforce la résilience. La concentration de l'activité dans le Golfe tend le marché de la main-d'œuvre et de l'acier spécialisé, ce qui élève les dépenses d'investissement pour les acteurs de taille plus modeste.

Croissance de la production de pétrole brut et de gaz associé dans le bassin Permien

La production du bassin Permien continue de dépasser les capacités d'acheminement, suscitant le besoin de nouvelles infrastructures de collecte, de traitement et de transport longue distance pour les flux de pétrole brut, de gaz et de LGN.[3]Rédaction du Oil & Gas Journal, « ONEOK, MPLX forment une coentreprise pour un terminal d'exportation de GPL », ogj.com L'usine Iron Mesa de Phillips 66, d'une valeur de 300 millions USD, dont la mise en service est prévue en 2027, capte le gaz autrefois brûlé à la torche, tandis que le connecteur de 2,4 Gpc/j de Tallgrass vers Rockies Express ouvre les marchés de l'Ouest. Les opérateurs intégrés transfèrent les volumes entre les pipelines de pétrole brut, de gaz et de LGN en fonction des écarts de prix aux hubs, maximisant ainsi les flux de trésorerie du système sur le marché américain des infrastructures intermédiaires pétrolières et gazières. Le logiciel d'optimisation des flux reporte l'installation de nouvelles lignes de transport jusqu'à ce que les volumes se révèlent durables. Les producteurs privilégient les expéditeurs capables d'offrir des contrats à engagement de débit multi-matières premières, ce qui déplace le pouvoir de négociation en faveur des grands acteurs établis.

La demande en gaz des centres de données pilotée par l'IA stimule le débit

Les grappes d'informatique haute densité devraient accroître la consommation américaine de gaz de 3,3 Gpc/j d'ici 2030, environ 60 % de la charge reposant sur la production d'électricité au gaz.[4]Rédaction de Natural Gas Intelligence, « La demande en énergie des centres de données américains pourrait faire augmenter la consommation de gaz naturel de 3,3 Gpc/j d'ici 2030 », naturalgasintel.com La demande est stable tout au long de l'année, favorisant des contrats de transport ferme qui augmentent le taux d'utilisation en charge de base. Kinder Morgan achemine déjà 40 % du gaz d'alimentation GNL des États-Unis, positionnant son réseau pour servir simultanément les usines d'exportation et les centres de données locaux. Les boucles redondantes et la surveillance par fibre optique deviennent des prérequis, les clients hyperscale exigeant une fiabilité de « cinq neuf ». Un chemin plus rapide vers la décarbonation du réseau électrique pourrait éroder cette demande en gaz, créant des défis de pérennisation pour le marché américain des infrastructures intermédiaires pétrolières et gazières.

Augmentation de la récupération d'éthane comme matière première pétrochimique

Les marges d'extraction d'éthane dépassent les tarifs de transport de gaz sec, incitant les entreprises d'infrastructures intermédiaires à développer des unités de traitement à coupe profonde et des fractionneurs. Le terminal GPL de ONEOK et MPLX, d'une valeur de 1,4 milliard USD, offre la flexibilité d'acheminer des barils à l'échelle mondiale face aux fluctuations tarifaires chinoises. Les cavernes de stockage et les chaînes de refroidissement ajoutent de la complexité mais triplent les revenus par unité par rapport au transport de base. L'instabilité des licences avec la Chine impose la réorientation des cargaisons vers l'Europe ou l'Inde, augmentant le risque de surestaries pour les opérateurs de terminaux. Les plateformes intégrées de traitement jusqu'à quai se protègent contre la dépendance à un marché unique au sein du marché américain des infrastructures intermédiaires pétrolières et gazières.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Blocages des autorisations fédérales (NEPA, article 401) | –0.6% | Projets interétatiques à l'échelle nationale | Court terme (≤ 2 ans) |

| Opposition militante / limites des capitaux ESG | –0.4% | Zones environnementalement sensibles | Moyen terme (2 à 4 ans) |

| Surcapacité des pipelines pétroliers longue distance | –0.3% | Cushing–Houston ; Bakken–Midwest | Long terme (≥ 4 ans) |

| Incertitude liée aux licences d'exportation d'éthane vers la Chine | –0.2% | Quais d'exportation de la côte du Golfe ; Marcellus | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Blocages des autorisations fédérales (NEPA, article 401)

Les délais d'un an fixés par le Département de l'Intérieur pour les études d'impact environnemental réduisent la charge administrative, mais les poursuites judiciaires bloquent encore les droits de passage, entraînant des coûts de retard pouvant atteindre 2 millions USD par mile. Les examens de l'article 401 relatifs aux ressources en eau permettent aux États de bloquer des projets même lorsque les agences fédérales les approuvent, prolongeant ainsi la file d'attente. L'extension Lake Charles LNG d'Energy Transfer illustre comment les dépôts successifs auprès de la FERC (Commission fédérale de réglementation de l'énergie) deviennent une procédure courante sur le marché américain des infrastructures intermédiaires pétrolières et gazières. Les porteurs de projets effectuent en amont des études de référence et des démarches de sensibilisation communautaire, ce qui gonfle les dépenses pré-décision finale d'investissement mais préserve les calendriers. Seuls les bilans les plus solides peuvent absorber des retards de plusieurs années sans compromettre les indicateurs de crédit.

Opposition militante / contraintes de capitaux ESG

Les grandes banques mondiales ont resserré leurs prêts aux énergies fossiles sous la pression des actionnaires ; Barclays, par exemple, a réduit son exposition aux infrastructures intermédiaires à la suite de protestations. La hausse des coûts de financement relève les seuils de rentabilité de 150 à 200 points de base, poussant les acteurs plus modestes vers le crédit privé. Les investisseurs en capitaux propres exigent désormais des taux de distribution supérieurs à 50 %, limitant la trésorerie disponible pour la croissance sur le marché américain des infrastructures intermédiaires pétrolières et gazières. Certaines entreprises émettent des obligations liées à la durabilité, indexées sur des objectifs de réduction des émissions de méthane, afin d'accéder aux réserves de capitaux ESG. Toutefois, la raréfaction des capitaux ralentit les constructions et pourrait céder des parts de marché aux grands groupes disposant de liquidités abondantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par infrastructure : les réseaux de pipelines ancrent les fondations du marché

Les pipelines ont fourni 44,25 % des revenus de 2025 du marché américain des infrastructures intermédiaires pétrolières et gazières et constituent l'épine dorsale reliant les bassins, les unités de traitement et les quais. Le coût d'investissement moyen est de 4 millions USD par mile à terre, rendant les investissements dans les lignes de transport imposants mais justifiables lorsqu'ils sont adossés à des contrats à engagement de débit de 20 ans. Le carnet de commandes de 9,3 milliards USD de Kinder Morgan, dont les deux tiers sont dédiés au transport de gaz, témoigne de la confiance durable dans l'expansion du réseau continental.

Les nouvelles constructions mettent l'accent sur le flux bidirectionnel, les vannes sectionnées et la compression haute puissance pour faire basculer le gaz entre les besoins d'exportation et ceux du marché de l'énergie, des caractéristiques dont les conduites plus anciennes sont dépourvues. Les infrastructures de terminaux, bien qu'elles ne représentent que 17,85 % des revenus de 2025, devraient progresser à un TCAC de 4,95 % jusqu'en 2031, à mesure que les quais GNL et GPL se multiplient. Calcasieu Pass 2, à lui seul, entraîne près de 160 kilomètres de nouvelles conduites latérales et deux postes à quai de chargement, soulignant comment chaque quai multiplie les dépenses du système. Les cavernes et réservoirs de stockage, souvent négligés, offrent la possibilité de capturer l'arbitrage de mi-saison et de tamponner les exportations d'éthane lors de perturbations liées aux licences.

Par type de produit : la domination du pétrole brut face au défi de la croissance du GNL

Le transport de pétrole brut représentait 37,35 % de la part du marché américain des infrastructures intermédiaires pétrolières et gazières en 2025, approvisionnant les raffineries et les quais d'exportation principalement le long de la côte du Golfe. Les tarifs restent résilients malgré des volumes de base élevés, mais font face à une surcapacité dans certains corridors. Les services GNL, bien que plus modestes, affichent un TCAC de 6,28 %, reflétant le chargement des navires, la gestion du vaporisage et les spécifications de pipelines à températures extrêmement basses qui commandent des péages premium.

Les revenus des pipelines de gaz naturel se situent entre ceux du pétrole et du GNL, bénéficiant de la demande du secteur de l'énergie et de la livraison de gaz d'alimentation. Le projet Iron Mesa de Phillips 66 illustre comment les opérateurs peuvent ajouter un traitement de gaz de qualité intermédiaire pour monétiser les LGN avant que le gaz résiduel n'entre dans le pipeline, créant ainsi des flux de revenus mixtes. Les lignes de produits raffinés offrent des tarifs stables mais des opportunités de croissance limitées. Les opérateurs couvrent le risque de portefeuille en détenant des actifs dans les quatre segments de produits, lissant les flux de trésorerie à travers les cycles.

Par type de service : l'activité de construction stimule l'expansion du marché

La construction de pipelines a capté 29,85 % des revenus de 2025 et a progressé à un TCAC de 4,12 %, les porteurs de projets cherchant à sécuriser des corridors avant le resserrement des marchés de capitaux. Le projet Permien-vers-REX de Tallgrass illustre cette tendance : une capacité de 2,4 Gpc/j, un budget de 3 milliards USD et une mise en service fin 2028. Les services d'ingénierie, environnementaux et de droits de passage ajoutent des couches de dépenses au-delà de l'acier.

La maintenance et la réparation génèrent une croissance fiable mais plus lente, indispensable pour 480 000 kilomètres de conduites actives. Les services de stockage et de manutention prennent de l'importance à mesure que les exportations de GNL et de GPL nécessitent une capacité tampon pour gérer les files d'attente des navires. La logistique de transport, incluant la planification, la nomination et le négoce des déséquilibres, devient un levier de plateforme numérique, offrant un potentiel de revenus sans dépenses d'investissement. Les opérateurs capables de regrouper construction, exploitation et maintenance, et logistique fidélisent leurs clients et défendent leurs parts au sein du marché américain des infrastructures intermédiaires pétrolières et gazières.

Analyse géographique

La côte du Golfe reste le centre de gravité du marché américain des infrastructures intermédiaires pétrolières et gazières. L'expansion de Cheniere à plus de 60 Mta de capacité de liquéfaction d'ici 2028 concentre les besoins en gaz d'alimentation au Texas et en Louisiane. Les raffineries traitant la moitié du pétrole brut américain dépendent de denses réseaux de conduites pour l'approvisionnement en brut et l'expédition des produits, renforçant les avantages de proximité des terminaux. La coentreprise GPL de ONEOK–MPLX au Texas met en évidence les investissements en cascade dans les quais, réservoirs et conduites latérales.

Le bassin Permien est la zone géographique connaissant la croissance la plus rapide. La production élevée de gaz associé alimente de nouveaux trains de traitement et des conduites longue distance reliant les quais du Golfe et les marchés de l'Ouest. Iron Mesa de Phillips 66 et le connecteur de Tallgrass illustrent des constructions intégrées qui captent les marges tout au long de la chaîne. La facilité réglementaire au Texas accélère les délais par rapport au Nord-Est, bénéficiant aux projets du bassin Permien sur le marché américain des infrastructures intermédiaires pétrolières et gazières.

L'Appalachie fournit des volumes croissants de gaz sec aux terminaux GNL et aux services publics du Sud-Est. Williams a relevé sa capacité contractée de 3,4 % en 2024 en achevant le projet Regional Energy Access. Les obstacles à l'obtention de permis dans plusieurs États nécessitent un engagement communautaire soutenu et des réajustements de tracés, qui allongent les délais mais offrent des flux de trésorerie résilients une fois en service. La croissance continue du GNL garantit que les molécules appalaches restent essentielles malgré des voies d'approbation complexes.

Paysage réglementaire

La réglementation américaine du secteur intermédiaire reste répartie entre le contrôle des tarifs, les règles de sécurité et la conformité environnementale. En 2026, la Federal Energy Regulatory Commission (FERC) a finalisé l'indice des pipelines pétroliers pour la prochaine période de cinq ans, fixant le plafond d'indexation à PPI-FG moins 0,55 % pour la période du 1er juillet 2026 au 30 juin 2031, ce qui ancre les mécanismes d'escalade tarifaire pour les tarifs indexés des pipelines pétroliers. Dans le même temps, la FERC a finalisé les mises à jour de la réglementation 18 CFR 284.12 pour intégrer les normes de pratiques commerciales obligatoires NAESB WGQ Version 4.0 pour les pipelines de gaz naturel interétatiques, effectives à partir du 27 juillet 2026, renforçant les exigences de communication et de coordination autour de la planification et des nominations.

Paysage concurrentiel

La consolidation a porté la part de revenus combinée des cinq plus grands opérateurs à environ 62 %, signalant une concentration modérée sur le marché américain des infrastructures intermédiaires pétrolières et gazières. Le rachat d'EnLink par ONEOK, l'acquisition de WTG par Energy Transfer et la prise de participation de Brookfield dans Colonial ajoutent une échelle qui répartit les frais généraux et administratifs sur des milliers de kilomètres de conduites. Les bilans plus importants facilitent le financement de corridors de plusieurs milliards de dollars et absorbent les primes de financement liées à l'ESG qui pèseraient autrement sur les entreprises plus modestes.

L'adoption des technologies différencie les leaders des retardataires. Le projet de numérisation d'Energy Transfer intègre la métrologie, la planification et la maintenance, réduisant les temps d'arrêt de deux chiffres et allégeant les effectifs. Kinder Morgan déploie la détection par fibre optique sur les segments critiques pour signaler les fuites en quelques minutes, satisfaisant ainsi les règles d'intégrité en évolution de la PHMSA (Administration de la sécurité des matières dangereuses des pipelines). Les pionniers des réseaux de CO₂, notamment EnLink et Navigator, visent à tirer parti des droits de passage et des stations de compression pour les molécules bas carbone.

Parmi les acteurs émergents perturbateurs figurent les agrégateurs de gaz renouvelable et les développeurs d'hydrogène qui intègrent des actifs de pipeline dans des chaînes de valeur d'énergie verte. Les sponsors financiers expérimentent des modèles d'infrastructure en tant que service, facturant des frais de capacité similaires à ceux des fournisseurs de services en nuage. Les opérateurs ripostent en proposant des services groupés — tels que le stockage, le fractionnement et le chargement — pour fidéliser les expéditeurs sur des décennies, renforçant ainsi les barrières à l'entrée sur l'ensemble du marché américain des infrastructures intermédiaires pétrolières et gazières.

Leaders du secteur américain des infrastructures intermédiaires pétrolières et gazières

Kinder Morgan Inc.

Energy Transfer LP

Enterprise Products Partners LP

Enbridge Inc. (É.-U.)

Williams Companies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts progressifs de capacité et la levée des goulots d'étranglement sur les principaux corridors créent des espaces d'investissement dans le secteur intermédiaire liés au gaz d'alimentation GNL, aux exportations de LGN et à la demande de gaz axée sur la fiabilité. Un exemple à court terme est Sempra Infrastructure, qui a mis en service en juin 2026 le pipeline Port Arthur Pipeline Louisiana Connector, long de 72 miles, ajoutant 2 Bcf/j de capacité et soutenant l'attrait commercial de la connectivité pipeline-vers-quai sur la côte du Golfe. Dans le Nord-Est, Williams a lancé les travaux du projet Northeast Supply Enhancement (NESE) en avril 2026, conçu pour ajouter 400 000 décathermes/jour, illustrant comment des expansions ciblées peuvent améliorer la capacité de livraison vers des centres de demande contraints où le service ferme a une valeur supérieure aux volumes exposés aux prix des matières premières.

L'ensemble des opportunités dépend également des voies d'autorisation et des modèles d'exécution de projets. L'avis de proposition de réglementation (NOPR) de la FERC de mai 2026 sur le relèvement des seuils de coût des certificats globaux ("blanket certificate") signale un effort visant à faire passer davantage de compression, de bouclage et d'installations annexes par des canaux d'autorisation plus rapides, favorisant une transition vers des expansions modulaires plutôt que des tracés de type greenfield très médiatisés. Du côté de l'offre, les opérateurs poursuivent l'évacuation des bassins et l'intégration orientée exportation, avec une activité de construction et des programmes d'expansion à mi-2026 dans le Permien et sur la côte du Golfe (y compris des projets associés à Kinder Morgan, WhiteWater et Energy Transfer) qui privilégient les raccordements, la compression et la capacité liée aux terminaux plutôt que des lignes longue distance autonomes.

Développements récents du secteur

- Juillet 2026 : Williams a annoncé un accord avec Blackstone, ainsi qu'avec Apollo et KKR, pour un investissement de 5,34 milliards USD dans cinq projets Power Innovation. Ce capital soutient l'infrastructure reliant l'approvisionnement en gaz et la capacité de livraison du secteur intermédiaire aux besoins de production d'électricité, renforçant l'évolution du marché vers la fiabilité et les centres de demande à forte charge.

- Juin 2026 : Energy Transfer a annoncé une expansion d'exportation entièrement souscrite à son terminal d'exportation de LGN de Nederland, ajoutant 240 000 bpj de capacité d'exportation d'éthane et 55 000 bpj de capacité de GPL. Cette annonce met en évidence la manière dont la capacité d'exportation sous contrat stimule les expansions de terminaux et les exigences de connectivité amont pour la collecte, le fractionnement et la logistique de quai des LGN.

- Mai 2024 : Williams a achevé son expansion Regional Energy Access, augmentant la capacité sous contrat de 3,4 % et améliorant la capacité de livraison dans les corridors liés aux Appalaches. Ce projet montre comment des expansions progressives sur des installations existantes peuvent ajouter de la capacité ferme dans des régions sensibles en matière d'autorisations, tout en renforçant les engagements à long terme des expéditeurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la chaîne de valeur intermédiaire du pétrole et du gaz aux États-Unis, mesurée par les revenus générés par le transport, le stockage et le traitement en terminal des hydrocarbures entre les zones de production et les centres de demande en aval.

Exclusions du périmètre : la production amont ainsi que le raffinage en aval et la distribution de carburant au détail ne sont pas comptabilisés dans ce marché.

Aperçu de la segmentation

- Par infrastructure

- Pipelines

- Terminaux

- Installations de stockage (souterraines et en surface)

- Par type de produit

- Pétrole brut

- Gaz naturel

- Produits raffinés

- GNL

- Par type de service

- Construction de pipelines

- Maintenance et réparation de pipelines

- Services de stockage et de manutention

- Transport et logistique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par cartographier les activités du secteur intermédiaire qui génèrent des revenus mesurables aux États-Unis, puis par relier ces activités à des signaux observables de flux et de capacité. Nous avons d'abord utilisé des ensembles de données publics pour comprendre où les volumes se déplacent, où le stockage se développe, et quels ajouts d'infrastructure entrent réellement en service.

Les principales sources publiques utilisées comprennent, par exemple, l'U.S. Energy Information Administration pour les indicateurs relatifs au pétrole brut, au gaz naturel, au stockage et au commerce, et la Federal Energy Regulatory Commission pour le contexte tarifaire des pipelines et les dépôts réglementaires. Nous nous sommes également référés à la Pipeline and Hazardous Materials Safety Administration pour les données relatives au kilométrage des pipelines et à leur intégrité, au Bureau of Labor Statistics pour les indicateurs d'inflation des coûts, ainsi qu'aux publications des commissions étatiques de l'énergie ou du pétrole et du gaz lorsqu'elles permettent d'expliquer les contraintes propres à certains bassins. Les dépôts 10-K des entreprises, les documents de résultats et la presse spécialisée reconnue ont été utilisés pour interpréter les commentaires sur l'utilisation et le calendrier des projets. Un abonnement payant couvrant les données financières des entreprises et l'analyse d'actualités a été utilisé pour accélérer les vérifications croisées sur l'exposition aux services et les changements d'actifs récents. Ces sources documentaires ne sont pas exhaustives, et de nombreux autres documents publics ont été consultés pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Des entretiens primaires et de courtes enquêtes ont été utilisés pour tester les hypothèses documentaires les plus difficiles à déduire des publications publiques, notamment l'utilisation, les réinitialisations tarifaires, le mix contractuel et la reconnaissance des revenus de services pour les terminaux et le stockage. Nous avons échangé avec un ensemble d'opérateurs, d'entrepreneurs, d'expéditeurs et de conseillers du secteur à travers les principaux corridors de production et de consommation aux États-Unis afin de corriger les intrants du modèle lorsque les signaux documentaires étaient retardés ou trop généralisés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Directeurs (CXO) : 14 % | |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 29 % | |

| Acteurs plus petits : 21 % | Managers : 57 % |

Dimensionnement et prévision du marché

Le dimensionnement est principalement construit par une reconstruction descendante, où les bassins de demande du secteur intermédiaire américain sont formés à partir des hydrocarbures transportés et stockés, puis monétisés en utilisant des facteurs de revenus de type frais et tarifs. Pour garder des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des consolidations échantillonnées des revenus des opérateurs par exposition aux services et des vérifications de canaux sur le revenu implicite par baril ou par Mcf.

Les intrants qui ont façonné le modèle comprennent, par exemple, les tendances du débit de pétrole brut et de gaz naturel, les ajouts de capacité de pipelines et de stockage et leur utilisation, les différentiels de base régionaux qui influencent le routage, l'activité d'exportation (y compris les volumes liés au GNL), et l'inflation des coûts de construction et de maintenance. Pour la prévision, nous avons utilisé une analyse de scénarios liée à la croissance attendue du débit, aux démarrages de projets et aux schémas d'escalade des frais, puis les pondérations des scénarios ont été ajustées grâce aux retours d'experts sur le risque d'autorisation, l'activité des producteurs et les renouvellements de contrats. Lorsque une vérification ascendante ne pouvait pas couvrir entièrement une poche de service plus restreinte, une hypothèse conservatrice d'intensité de revenus a été appliquée en utilisant des actifs comparables, suivie d'une passe de validation avec l'orientation des entretiens.

Validation des données et cycle de mise à jour

Les résultats du modèle sont validés par triangulation entre des signaux indépendants, notamment en vérifiant les revenus implicites par unité transportée par rapport aux fourchettes tarifaires publiques et aux fourchettes guidées par les entretiens, puis en testant si la croissance correspond à ce que les tendances de capacité et de volume peuvent soutenir. Les écarts importants sont signalés, examinés et corrigés à travers plusieurs revues d'analystes, et un nouveau contact est déclenché lorsqu'une hypothèse clé modifie sensiblement le total ou entre en conflit avec un indicateur public fiable.

Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, tels que des transactions d'actifs majeures, des changements réglementaires, ou des évolutions marquées de la production et des flux d'exportation américains. Avant la livraison, une dernière passe de mise à jour est réalisée afin que les clients reçoivent une vue actuelle qui reste néanmoins traçable jusqu'à des variables claires et des étapes reproductibles.

Taille du marché intermédiaire du pétrole et du gaz des États-Unis selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le secteur intermédiaire du pétrole et du gaz aux États-Unis divergent souvent parce que la limite du périmètre et les règles de comptabilisation des revenus diffèrent, et ces différences ne sont pas toujours visibles à partir d'un simple chiffre global. L'écart provient généralement des services regroupés, de l'année considérée comme marché actuel, et du fait que la progression des frais et tarifs soit liée ou non à des signaux opérationnels réels.

Les principaux facteurs d'écart ici incluent le fait que la commercialisation en gros et la logistique énergétique plus large soient ou non ajoutées au total, la manière dont les terminaux GNL et les services associés sont traités, et si les revenus de construction et de maintenance sont comptabilisés dans le marché. Des différences apparaissent également lorsque les montées en charge d'utilisation sont supposées trop rapides, lorsque l'escalade tarifaire est appliquée sans être liée aux cycles de réinitialisation, ou lorsque le calendrier de l'inflation est traité différemment au sein de la même année civile.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,10 milliards USD (2025) | |

| Cabinet de conseil mondial A | 10,00 milliards USD (2024) | Utilise une année de référence antérieure et un ensemble de services plus restreint qui met généralement l'accent sur le transport et le stockage de base, ce qui peut exclure les revenus des services de terminal et connexes lorsqu'ils sont divulgués séparément. |

| Éditeur spécialisé B | 20,78 milliards USD (2025) | Souvent présenté comme un ensemble intermédiaire plus large pouvant inclure la commercialisation en gros ainsi que des revenus supplémentaires liés à la logistique ou au traitement, ce qui augmente le total même si les hypothèses de débit sous-jacentes sont similaires. |

Les revenus de la commercialisation en gros se situent hors du périmètre de Mordor Intelligence, ce qui explique principalement pourquoi un ensemble intermédiaire plus large peut dépasser la valeur de 2025 indiquée dans le tableau. À l'extrémité inférieure, une année de référence 2024 et une couverture de services plus restreinte compressent le chiffre avant même l'application de tout calcul de croissance. Avec des totaux ancrés sur le débit, l'utilisation de la capacité et une logique de revenus basée sur les frais qui peut être revérifiée, la valeur finale reste pratique pour la planification et la comparaison.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché américain des infrastructures intermédiaires pétrolières et gazières ?

Il s'établit à 17,71 milliards USD en 2026 et devrait atteindre 21,08 milliards USD d'ici 2031.

Quel segment d'infrastructure connaît la croissance la plus rapide ?

Les terminaux, principalement les quais GNL et GPL, se développent à un TCAC de 4,95 % jusqu'en 2031.

Comment l'expansion des centres de données influencera-t-elle la demande intermédiaire ?

Les centres de données pilotés par l'IA pourraient ajouter 3,3 Gpc/j de charge en gaz d'ici 2030, stimulant les contrats de transport ferme sur les pipelines.

Quel est le principal obstacle réglementaire pour les nouveaux pipelines ?

Les autorisations fédérales en vertu de la NEPA et les examens au titre de l'article 401 sur les ressources en eau continuent de retarder les projets interétatiques.

Quel type de produit affiche la prévision de croissance la plus élevée ?

Les services GNL devraient croître à un TCAC de 6,28 %, reflétant la hausse des volumes d'exportation.

Quelle est la concentration de la concurrence dans ce secteur ?

Les fusions récentes donnent aux cinq plus grands opérateurs environ 62 % du chiffre d'affaires total, indiquant une concentration modérée.

Dernière mise à jour de la page le: