Tamanho e Participação do Mercado de Big Data Analytics na Indústria de Manufatura

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

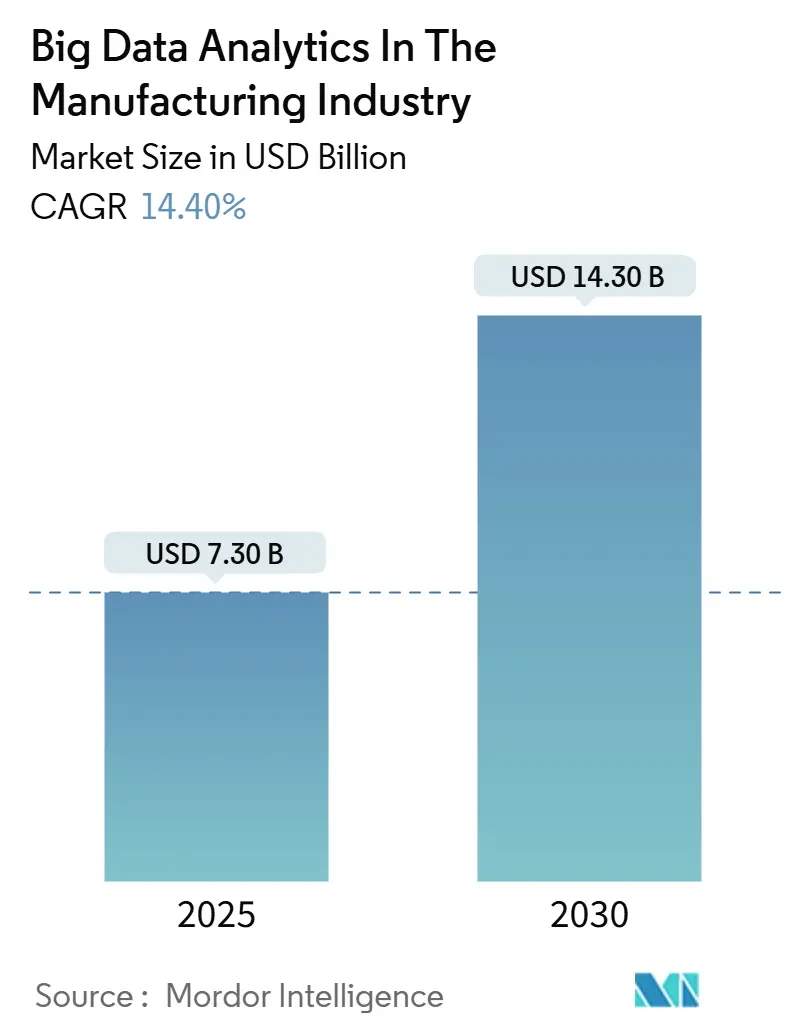

| Tamanho do Mercado (2025) | 7.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.30 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.40% CAGR |

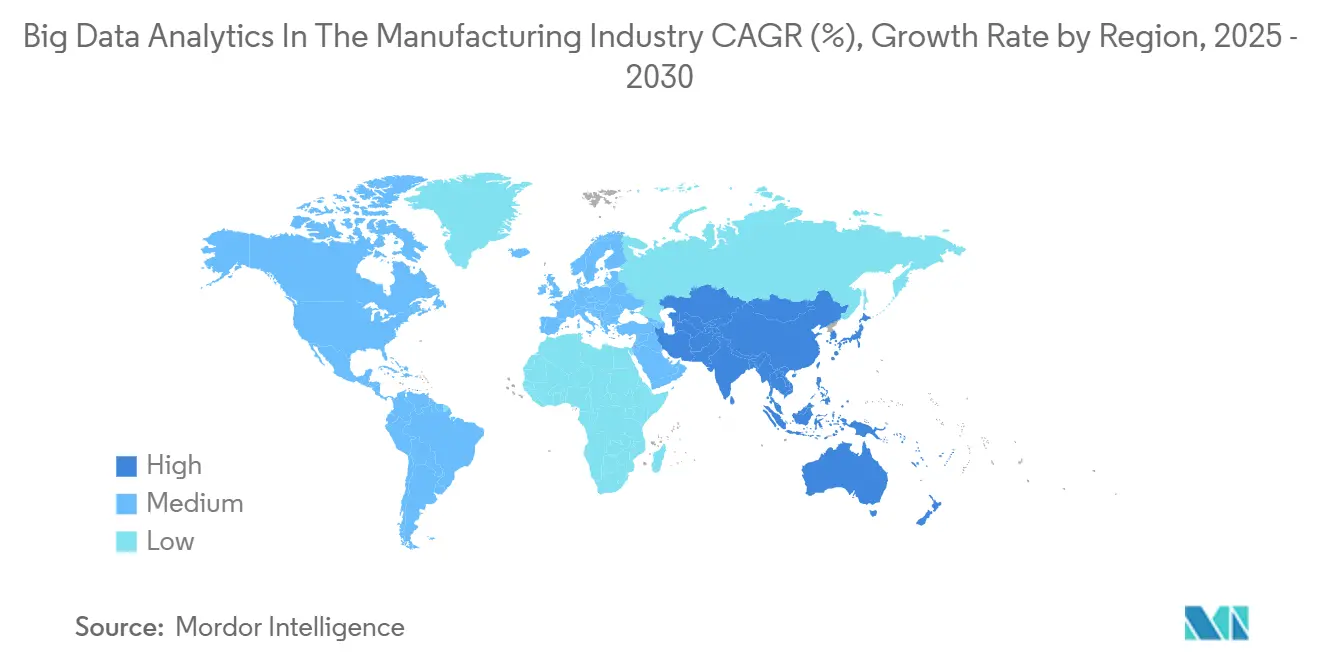

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

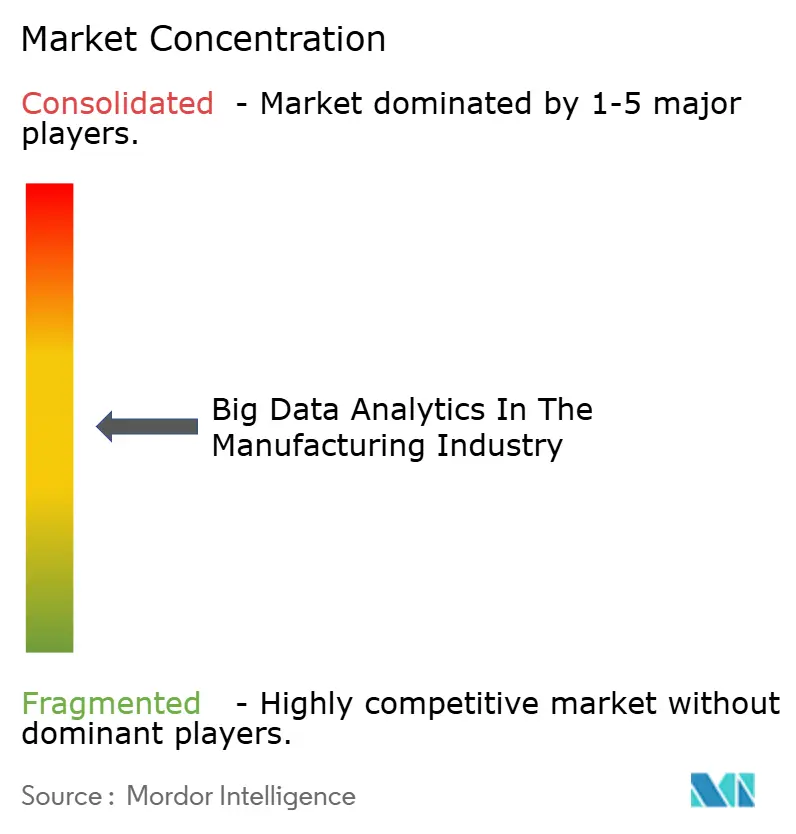

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Big Data Analytics na Indústria de Manufatura pela Mordor Intelligence

O mercado de análise de big data na indústria de manufatura registrou USD 7,30 bilhões em 2025 e tem previsão de atingir USD 14,30 bilhões até 2030, com uma CAGR de 14,40%. A expansão do tamanho do mercado reflete a urgência dos fabricantes em converter dados do chão de fábrica em inteligência em tempo real que reduz o tempo de inatividade, aumenta o rendimento e amoriza a volatilidade das matérias-primas. Grande parte do impulso vem da convergência de sensores da Internet Industrial das Coisas (IIoT), nós de computação de borda e algoritmos de IA que deslocam a análise da nuvem para a própria linha de produção. Os investimentos em controle definido por software, gêmeos digitais e inspeção de qualidade sem intervenção humana estão se acelerando, enquanto os choques contínuos na cadeia de suprimentos desde 2024 mantêm a análise de dados no topo da agenda da alta liderança. Ao mesmo tempo, programas geopolíticos de relocalização industrial estão levando as fábricas a automatizar mais rapidamente para contornar restrições de mão de obra e custos crescentes de energia.

Principais Conclusões do Relatório

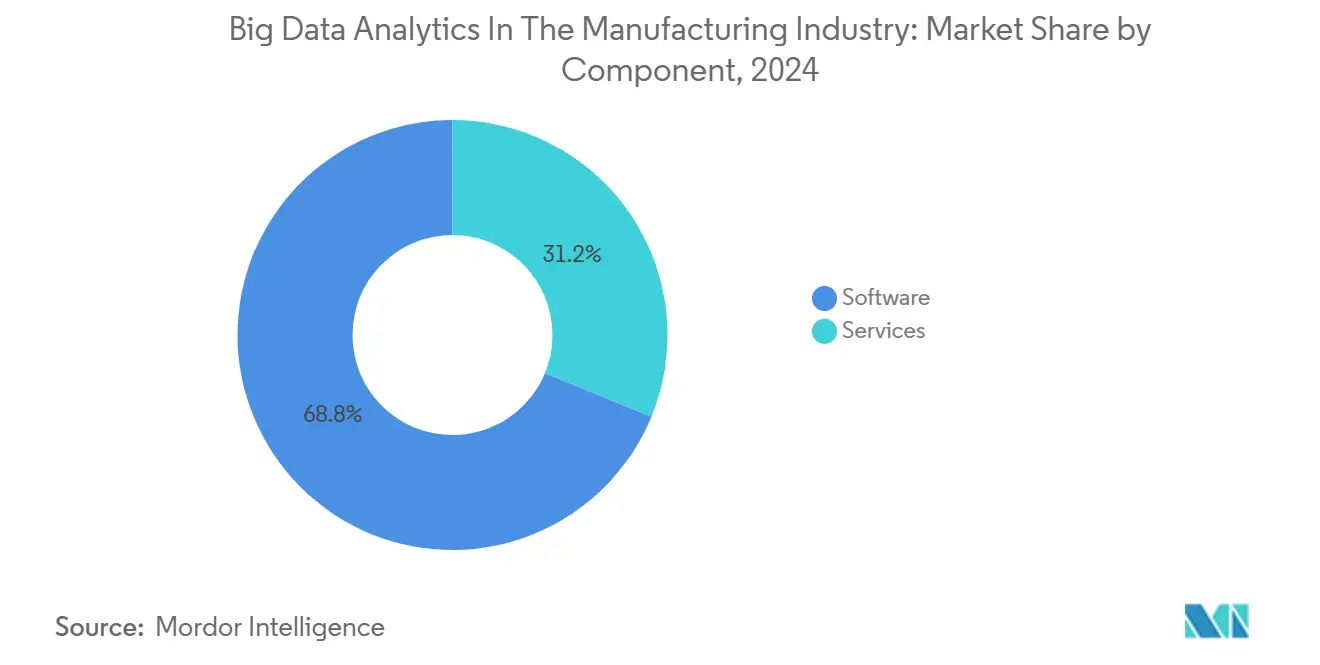

- Por componente, o software capturou 68,8% da participação de mercado da análise de big data na indústria de manufatura em 2024, enquanto os serviços têm projeção de registrar a CAGR mais rápida de 16,2% até 2030.

- Por modo de implantação, as soluções locais detinham 52,6% do tamanho do mercado de análise de big data na indústria de manufatura em 2024, enquanto as implantações em nuvem têm previsão de expandir a uma CAGR de 16,7% até 2030.

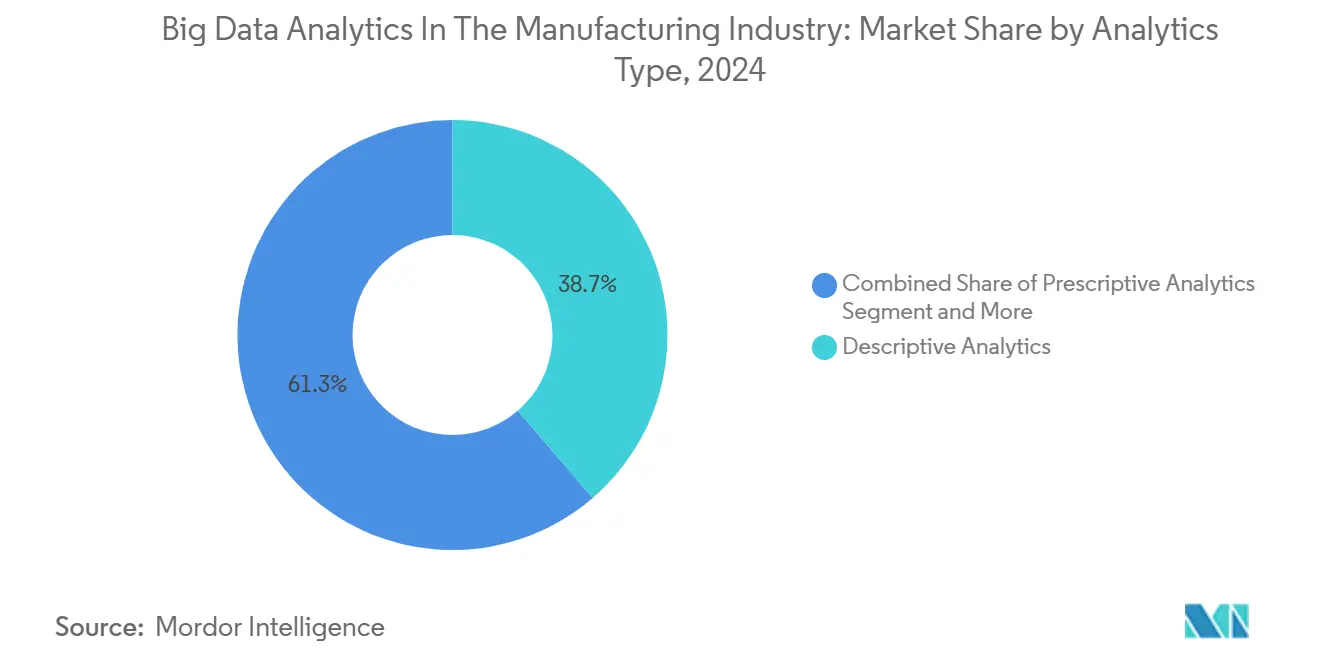

- Por tipo de análise, a análise descritiva comandou 38,7% da participação de receita da análise de big data na indústria de manufatura em 2024; a análise prescritiva lidera o crescimento com uma CAGR de 15,4% até 2030.

- Por tipo de dados, os dados estruturados representaram 58,7% do tamanho do mercado de análise de big data na indústria de manufatura em 2024, e os dados não estruturados avançam a uma CAGR de 15,7% até 2030.

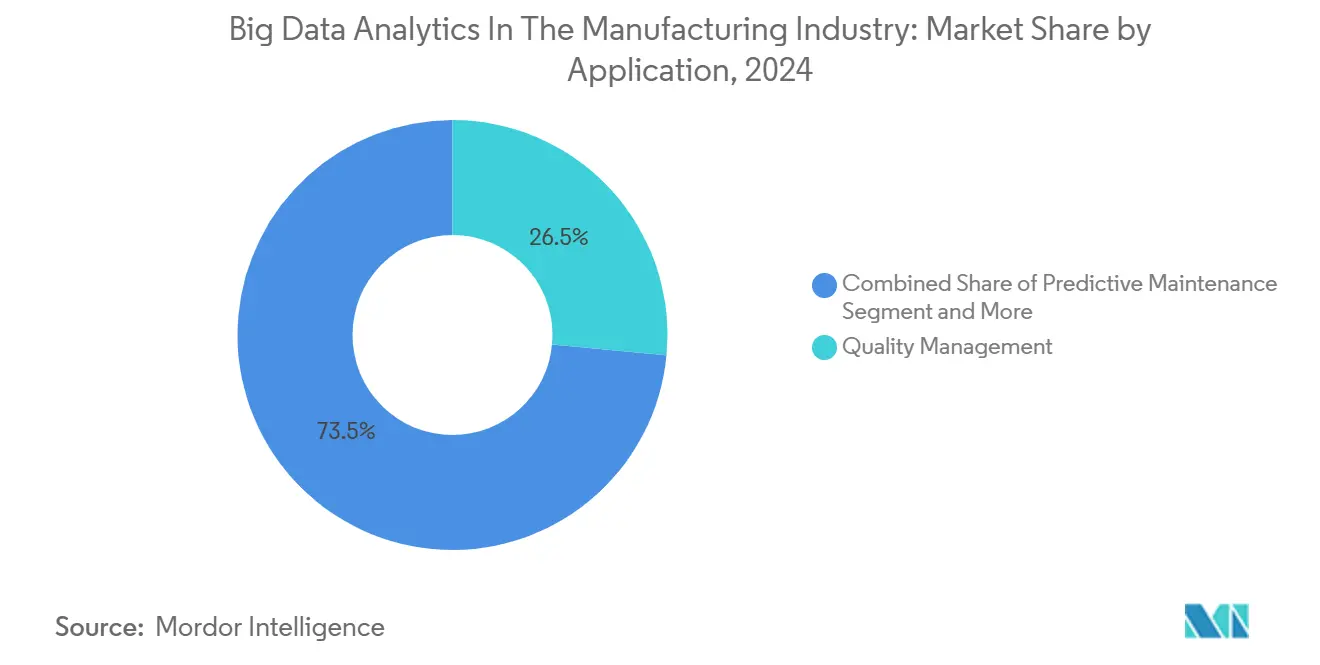

- Por aplicação, a gestão de qualidade liderou com 26,5% de participação de receita da análise de big data na indústria de manufatura em 2024; a manutenção preditiva tem projeção de crescer a uma CAGR de 15,1% até 2030.

- Por usuário final, o setor automotivo detinha 28,5% do tamanho do mercado de análise de big data na indústria de manufatura em 2024, enquanto semicondutores e eletrônicos registrarão a CAGR mais rápida de 15,3% até 2030.

- Por geografia, a América do Norte dominou com 38,8% de participação de receita da análise de big data na indústria de manufatura em 2024; a Ásia-Pacífico tem previsão de avançar a uma CAGR de 15,2% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Insights e Tendências do Mercado de Big Data Analytics na Indústria de Manufatura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Integração da cadeia de valor centrada em tecnologia | +2.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Automação acelerada da Indústria 4.0 | +3.2% | Núcleo da Ásia-Pacífico; expansão mundial | Longo prazo (≥4 anos) |

| Adoção de análise de borda habilitada por IIoT | +2.5% | Mercados desenvolvidos globalmente | Curto prazo (≤2 anos) |

| Adoção de gêmeos digitais | +1.9% | América do Norte e Europa; expansão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Proliferação de sensores inteligentes | +2.1% | Polos globais de manufatura | Curto prazo (≤2 anos) |

| Modelos de dados como serviço de OEMs | +1.5% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Evolução da Cadeia de Valor Centrada em Tecnologia

Os fabricantes estão migrando de ilhas de automação discretas para estruturas de dados unificadas e centradas em ativos que integram insights de engenharia, produção e pós-venda em um ciclo contínuo. O lançamento em 2024 pela Siemens da Estação de Trabalho de Automação Simatic permite que as plantas substituam CLPs de hardware fixo por lógica de software em contêineres, unificando a tecnologia da informação e a tecnologia operacional enquanto reduz o tempo de troca.[1]Siemens, "Simatic Automation Workstation," siemens.com A Ford, pioneira no setor automotivo, demonstrou células de montagem definidas por software que trocam variantes de veículos em minutos em vez de horas, reduzindo o estoque de ferramentas e viabilizando produções personalizadas. Essa integração impulsiona programas de manutenção preditiva que prolongam a vida útil dos equipamentos e adiam grandes desembolsos de capital. Simultaneamente, os mandatos de economia circular estão incentivando os OEMs a capturar dados do ciclo de vida para receitas de remanufatura, transformando as plataformas de análise em centros de lucro em vez de itens de custo.

Automação Industrial Acelerada Impulsionada pela Indústria 4.0

As fábricas da Ásia-Pacífico estão liderando implantações em escala total da Indústria 4.0 à medida que a inflação salarial comprime as vantagens de custo tradicionais. A planta da Hyundai em Chennai relatou uma redução de 5% nas horas de manutenção não planejada após instalar sensores inteligentes prontos para IA nos centros de usinagem. O roteiro nacional de Manufatura 4.0 da Índia projeta ganhos de produtividade de 1,4% ao ano e economias equivalentes a 749 bilhões de horas de trabalho quando 64% das tarefas repetitivas forem automatizadas. O impulso semelhante no Vietnã e na Tailândia ressalta uma mudança regional da arbitragem de mão de obra para a arbitragem tecnológica, gerando demanda por suítes de análise nativas em nuvem que orquestram milhares de ativos ciberfísicos enquanto atendem às normas de rastreabilidade dos mercados de exportação.

Crescente Proliferação de Análise de Borda Habilitada por IIoT

Os nós de computação de borda estão superando as pilhas de nuvem centralizadas para análises de missão crítica que não toleram latências de rede de longa distância. O Módulo Micro i3 ultracompacto da TDK incorpora sensores de vibração, temperatura e corrente junto a um núcleo de IA baseado em ARM, permitindo manutenção baseada em condições em ativos alimentados por bateria sem energia cabeada ou rede.[2]TDK Corporation, "Predicting Anomalies Before Breakdowns Occur: Ultracompact Sensor Module Redefines the Status Quo of Equipment Maintenance," tdk.com O Módulo de Computação de Borda Embarcado 2025 da Rockwell Automation adiciona caminhos REST, OPC UA e MQTT para que os operadores de planta possam federar insights de borda em historiadores corporativos sem reescrever código. Os fabricantes citam menores taxas de largura de banda, proteção aprimorada de propriedade intelectual e resposta determinística em milissegundos como principais benefícios, especialmente em setores como embalagens, onde um atraso de 200 milissegundos pode travar uma linha de alta velocidade.

Ascensão dos Gêmeos Digitais Impulsionando a Granularidade dos Dados

Os gêmeos digitais evoluíram de modelos 3D vinculados a CAD para simuladores de processos de alta fidelidade que preveem variações de rendimento sob milhares de permutações de variáveis. Um grande produtor indiano de cimento de fibra integrou seus fornos, moinhos e linhas de embalagem em um gêmeo hospedado na nuvem que reduziu o consumo de energia e estabilizou a composição do clínquer apesar da qualidade volátil do calcário. Essa visibilidade hipergranular eleva a tomada de decisões de ajustes reativos para otimizações testadas por cenários que economizam gastos com matérias-primas, responsáveis por 80% do custo dos produtos vendidos. Na América do Norte, grandes empresas químicas implantam gêmeos para ensaiar virtualmente trocas de catalisadores, reduzindo os cronogramas de plantas-piloto em meses e diminuindo as saídas fora de especificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com segurança cibernética e conscientização limitada | -1.8% | Mercados emergentes | Curto prazo (≤2 anos) |

| Escassez de talentos em ciência de dados | -2.1% | Economias desenvolvidas | Médio prazo (2 a 4 anos) |

| Equipamentos legados e silos de dados | -1.5% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Aumento dos custos de saída de dados na nuvem | -0.9% | Global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Conscientização e Preocupações com Segurança Cibernética

A manufatura foi classificada como o setor mais atacado em 2024, respondendo por 68% de todos os incidentes cibernéticos industriais. Os custos médios de violação atingiram USD 4,88 milhões, levando a uma cautela em nível de conselho em relação a projetos de nuvem ou conectividade remota. Um terço dos executivos de plantas cita o medo de expor redes de tecnologia operacional (OT) como o principal motivo para atrasar implantações de análise. Os fornecedores respondem com arquiteturas de confiança zero, bolsões de dados criptografados e instâncias de nuvem soberana, mas muitas pequenas plantas ainda consideram os orçamentos de segurança cibernética como discricionários.

Escassez de Talentos em Ciência de Dados com Expertise no Domínio

Somente os EUA podem ter 2,1 milhões de vagas não preenchidas na manufatura até 2030, muitas ligadas a funções de análise e automação. Cientistas de dados puros frequentemente carecem de compreensão contextual de takt-time, eficiência global dos equipamentos ou validação regulatória, resultando em modelos que não capturam as realidades do chão de fábrica. Programas de capacitação com faculdades comunitárias e academias de fornecedores estão se expandindo, mas o crescimento do pipeline fica atrás da demanda do mercado. Consequentemente, os contratos de serviços gerenciados prosperam à medida que as fábricas terceirizam o ajuste de algoritmos e o retreinamento de modelos para parceiros especializados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Crescem à Medida que a Complexidade de Implantação Aumenta

O software manteve sua liderança de receita de 68,8% em 2024, ancorado por historiadores, hubs de integração de dados e plataformas de IA incorporadas no mercado de análise de big data na indústria de manufatura. No entanto, os serviços crescerão mais rapidamente a uma CAGR de 16,2% à medida que as fábricas buscam especialistas no domínio para integrar essas ferramentas em pilhas legadas de MES e SCADA. Os compromissos de consultoria agora abrangem mapeamento de fluxo de valor, posicionamento de sensores e governança de modelos, refletindo o reconhecimento de que o software pronto para uso não pode entregar valor sustentável sozinho. Os serviços gerenciados para manutenção de gêmeos digitais e algoritmos preditivos estão ganhando tração sob precificação baseada em resultados, especialmente entre fornecedores de segundo nível que carecem de equipe de análise.

Um indicador revelador são os contratos de transformação plurianuais em que a receita de serviços supera as taxas de licença no terceiro ano do contrato. Os integradores de sistemas agrupam o fortalecimento da segurança cibernética, a orquestração de nós de borda e o monitoramento contínuo de modelos, reduzindo o risco total de integração. Os fornecedores que oferecem rapidamente laboratórios de co-inovação e financiamento conjunto de prova de conceito estão capturando participação de carteira à medida que os clientes migram de projetos-piloto de uso único para implantações em toda a planta.

Por Modo de Implantação: Híbrido Supera o Local Puro

As implantações locais mantiveram uma participação de 52,6% em 2024, consolidando seu papel para controle determinístico e proteção de propriedade intelectual no mercado de análise de big data na indústria de manufatura. No entanto, as implantações nativas em nuvem crescerão 16,7% ao ano com base na disponibilidade elástica de GPU para treinamento de modelos complexos. A maioria dos fabricantes está convergindo para topologias híbridas: cargas de trabalho sensíveis à latência são executadas em servidores de borda ou microdatacenters locais, enquanto o planejamento de longo horizonte e o benchmarking entre sites são executados em nuvens regionais. Essa arquitetura oferece o melhor dos dois mundos — autonomia local e coordenação global.

Os provedores de nuvem, por sua vez, introduzem regiões específicas do setor com modelos de conformidade como ITAR ou GxP, aliviando as preocupações regulatórias em aeroespacial e farmacêuticos. Simultaneamente, os pipelines de IA de baixo código entregues pela nuvem reduzem os ciclos de desenvolvimento de modelos, incentivando plantas menores a migrar experimentos de teste e aprendizado para ambientes de teste fora das instalações antes de transferir os mecanismos de inferência destilados para gateways de borda.

Por Tipo de Análise: Prescritiva Torna-se a Nova Estrela Guia

Os painéis descritivos ancoraram 38,7% da receita de 2024, mas os mecanismos prescritivos avançam com uma CAGR de 15,4% até 2030 à medida que o mercado de análise de big data na indústria de manufatura evolui do que-aconteceu para o que-deve-acontecer. Os níveis diagnóstico e preditivo permanecem como etapas intermediárias; no entanto, as fábricas cada vez mais orçam diretamente para pilotos prescritivos que ajustam automaticamente os pontos de ajuste de fornos, regulam as velocidades dos robôs ou reordenam consumíveis sem intervenção humana. A linha de beneficiamento de minério da Hindustan Zinc, por exemplo, incorporou agentes de IA que equilibram continuamente a mistura de reagentes em relação à produção, aumentando o rendimento de recuperação e reduzindo os gastos com reagentes. Histórias de sucesso como essa legitimam o retorno sobre investimento prescritivo entre os controladores financeiros céticos em relação a retornos de métricas subjetivas.

A transparência dos algoritmos também está aumentando: os fornecedores expõem gráficos de causa e efeito em vez de saídas de caixa-preta, facilitando a confiança dos operadores e a validação regulatória. Os pipelines de aprendizado contínuo retreinam modelos com dados de borda ao vivo, mantendo as recomendações atualizadas em meio à proliferação de SKUs ou mudanças de materiais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Dados: Sinais Não Estruturados Ganham Protagonismo

As etiquetas de sensores estruturados ainda dominam com 58,7% de participação, mas o conteúdo não estruturado — imagens, áudio e notas de manutenção em texto livre — registrará uma CAGR de 15,7%. Os avanços em visão computacional industrial e processamento de linguagem natural desbloqueiam valor latente antes aprisionado em registros em papel ou inspeção visual humana. Por exemplo, matrizes de câmeras de alta resolução detectam defeitos de solda em nível de mícron invisíveis a inspetores humanos operando a 400 placas por minuto, evitando assim custos de autorização de devolução de mercadoria a jusante.

A mudança impulsiona as arquiteturas de armazenamento em direção a repositórios de objetos capazes de retenção de vídeo em escala de petabytes, enquanto GPUs de borda comprimem imagens para análises resumidas favoráveis à largura de banda. A mineração de texto de notas de turno de operadores descobre causas crônicas de paradas, alimentando os quadros de melhoria contínua Kaizen com evidências baseadas em dados em vez de observações anedóticas.

Por Aplicação: Manutenção Preditiva Complementa a Liderança em Qualidade

A gestão de qualidade permaneceu o principal caso de uso com 26,5% de participação em 2024, dadas as exigências regulatórias e de garantia. A manutenção preditiva, no entanto, está prestes a avançar a uma CAGR de 15,1% — evidência do apetite da alta liderança para reduzir o tempo de inatividade não planejado que pode custar USD 220.000 por hora em uma linha de pintura automotiva. O sensor de saúde de máquinas com IA de borda da Augury em 2024 demonstrou alertas de falha de rolamento com sete dias de antecedência em uma extrusora de plásticos, poupando turnos caros de horas extras. Os setores com uso intensivo de energia combinam insights preditivos com módulos de otimização de processos que agendam a manutenção durante períodos de tarifas baixas, ampliando as economias.

Os casos de uso de otimização de estoque e cadeia de suprimentos também estão escalando rapidamente em meio aos choques de matérias-primas pós-pandemia. As previsões assistidas por IA reduzem o estoque de segurança, mas mantêm os níveis de serviço, liberando capital de giro para outras iniciativas digitais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: Semicondutores Impulsionam a Próxima Onda

O setor automotivo sustentou uma participação de 28,5% em 2024, ancorando sua dominância no mercado de análise de big data na indústria de manufatura devido à cultura de longa data em telemática e Seis Sigma. Ainda assim, semicondutores e eletrônicos crescerão 15,3% ao ano à medida que as fábricas de wafers buscam rendimentos abaixo de 10 nm que exigem controle de processo em nível atômico. Os resultados de 2025 da GlobalFoundries mostraram um aumento de receita de 45% em chiplets para datacenters, parcialmente atribuído a análises que otimizam parâmetros de litografia em sequências de gravação multifásica. Em outros setores, as principais empresas aeroespaciais implantam gêmeos digitais para previsão de saúde de motores sincronizada com feeds de sensores em voo, enquanto plantas de alimentos e bebidas utilizam visão computacional para garantir a integridade de rótulos e a conformidade com alérgenos.

Setores regulamentados como o farmacêutico integram análises em estruturas de qualidade por design, com a digitalização de registros de lotes abrindo caminho para suítes de manufatura sem intervenção humana que atendem a rigorosas regras de validação.

Análise Geográfica

A América do Norte dominou o mercado de análise de big data na indústria de manufatura com 38,8% de participação de receita em 2024. Os fabricantes de aeroespacial, produtos químicos e equipamentos pesados dos EUA continuam a pilotar IA de borda para programas de zero defeitos, enquanto os mineradores canadenses adotam análises de otimização de energia para compensar os esquemas de precificação de carbono. Os montadores de automóveis orientados à exportação do México implantam painéis de controle estatístico de processo em tempo real para atender aos mandatos de just-in-time dos OEMs, consolidando a posição de manufatura de alto valor da região.

A Ásia-Pacífico está preparada para a expansão mais rápida, registrando uma CAGR prevista de 15,2% até 2030. A política de Manufatura 4.0 da Índia oferece créditos fiscais em maquinário conectado, estimulando a adoção mesmo entre fornecedores de terceiro nível. Os subsídios para fábricas inteligentes da China aceleram as implantações de 5G e borda, permitindo que as fábricas executem controle de qualidade em malha fechada em redes privadas. O Japão aplica análises à usinagem de precisão, onde desvios em nível de mícron comprometem a reputação. Cingapura e Malásia, por sua vez, se posicionam como polos de análise, hospedando ambientes de teste regionais de IIoT vinculados a gigantes de semicondutores.

A Europa permanece um bastião graças à liderança da Alemanha na Indústria 4.0 e às rigorosas diretrizes de sustentabilidade. A Bosch reservou EUR 2,5 bilhões para IA ao longo de três anos, canalizando recursos para gêmeos digitais em toda a planta que reduzem o desperdício e o consumo de energia.[3]Bosch, "Bosch Invests EUR 2.5 Billion in AI," bosch.com Os fabricantes britânicos pós-Brexit utilizam análises para compensações de produtividade, enquanto as oficinas de artigos de luxo italianos empregam visão computacional para verificações de qualidade artesanal. As fundições nórdicas usam painéis de emissões em tempo real para atender às propostas de ajuste de fronteira de carbono da UE, demonstrando o papel da análise na agilidade regulatória.

Cenário Competitivo

O cenário competitivo é fragmentado, com os cinco principais fornecedores controlando uma parcela significativa da receita global, deixando amplo espaço para inovadores de nicho. Siemens, Rockwell Automation e ABB utilizam suas bases instaladas de tecnologia operacional para vender suítes de análise de forma cruzada, agrupando gateways seguros e contratos de serviços digitais. Microsoft e Oracle oferecem modelos de IA em hiperescala ajustados para dados de processo, enquanto a IBM integra otimizadores inspirados em computação quântica para programação complexa de produção.

As parcerias destacam uma mudança arquitetural em direção a estratégias com prioridade na borda. A aliança de 2025 da Qualcomm com a Palantir incorpora grafos de conhecimento orientados por ontologia em gateways industriais 5G, permitindo o treinamento de algoritmos na camada de ativos.[4]Qualcomm, "Qualcomm & Palantir Expand AI and Ontology for Edge Industrial IoT," qualcomm.com Enquanto isso, a aquisição de Teste e Medição pela Emerson fortalece a profundidade de análise de sinais para equipamentos rotativos de alta velocidade.

A consolidação é esperada à medida que os fornecedores de tecnologia operacional e de tecnologia da informação disputam a propriedade do backbone de dados unificado. Os múltiplos de aquisição pairam em torno de 7 vezes a receita futura para empresas nativas de IA com clientes de referência comprovados, instando os pioneiros a consolidar posições antes que as avaliações subam ainda mais. Os fornecedores capazes de demonstrar velocidade de integração, resiliência cibernética e retorno sobre investimento transparente estão posicionados para superar as startups de análise puras que carecem de expertise no domínio.

Líderes do Mercado de Big Data Analytics na Indústria de Manufatura

ABB Ltd.

Alteryx Inc.

Altair Engineering Inc. (RapidMiner)

Aspen Technology Inc.

Bosch Rexroth AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Qualcomm e Palantir ampliaram seu acordo de IA de borda para incorporar modelos de contexto baseados em ontologia em gateways industriais, visando ciclos de decisão abaixo de um segundo.

- Fevereiro de 2025: A Siemens concluiu uma aquisição de USD 10 bilhões da Altair Engineering para fundir simulação e análise em seu portfólio Xcelerator.

- Janeiro de 2025: A Emerson reportou vendas líquidas de USD 17,492 bilhões no exercício fiscal de 2024 após integrar ativos de Teste e Medição que fortalecem a profundidade analítica.

- Dezembro de 2024: A ABB lançou uma suíte de software que une análise de big data com automação legada, facilitando a integração de dados contextualizados.

- Novembro de 2024: A Augury estreou o primeiro sensor de saúde de máquinas nativo de IA de borda, fornecendo análise de vibração abaixo de um segundo sem dependência de nuvem.

Escopo do Relatório sobre o Mercado de Big Data Analytics na Indústria de Manufatura

| Software | Plataformas de Gestão e Integração de Dados |

| Plataformas de Análise Avançada | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| Edge/Fog |

| Análise Descritiva |

| Análise Diagnóstica |

| Análise Preditiva |

| Análise Prescritiva |

| Estruturados |

| Não Estruturados |

| Semiestruturados |

| Gestão de Qualidade |

| Monitoramento de Condições |

| Manutenção Preditiva |

| Otimização de Estoque e Cadeia de Suprimentos |

| Gestão de Energia |

| Planejamento e Programação da Produção |

| Otimização de Processos |

| Automotivo |

| Semicondutores e Eletrônicos |

| Aeroespacial e Defesa |

| Alimentos e Bebidas |

| Produtos Químicos e Materiais |

| Farmacêuticos e Ciências da Vida |

| Máquinas e Equipamentos Pesados |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Cingapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Software | Plataformas de Gestão e Integração de Dados | |

| Plataformas de Análise Avançada | |||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Edge/Fog | |||

| Por Tipo de Análise | Análise Descritiva | ||

| Análise Diagnóstica | |||

| Análise Preditiva | |||

| Análise Prescritiva | |||

| Por Tipo de Dados | Estruturados | ||

| Não Estruturados | |||

| Semiestruturados | |||

| Por Aplicação | Gestão de Qualidade | ||

| Monitoramento de Condições | |||

| Manutenção Preditiva | |||

| Otimização de Estoque e Cadeia de Suprimentos | |||

| Gestão de Energia | |||

| Planejamento e Programação da Produção | |||

| Otimização de Processos | |||

| Por Setor do Usuário Final | Automotivo | ||

| Semicondutores e Eletrônicos | |||

| Aeroespacial e Defesa | |||

| Alimentos e Bebidas | |||

| Produtos Químicos e Materiais | |||

| Farmacêuticos e Ciências da Vida | |||

| Máquinas e Equipamentos Pesados | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Cingapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto para a análise de big data na manufatura até 2030?

O mercado de análise de big data na indústria de manufatura tem projeção de atingir USD 14,30 bilhões até 2030.

Qual região crescerá mais rapidamente até 2030?

Espera-se que a Ásia-Pacífico registre a CAGR mais rápida de 15,2% graças a implantações em larga escala da Indústria 4.0 e incentivos governamentais.

Qual área de aplicação está crescendo mais rapidamente?

A manutenção preditiva lidera o crescimento com uma CAGR de 15,1% à medida que as fábricas buscam reduzir o custoso tempo de inatividade não planejado.

Por que os serviços estão superando o crescimento do software?

A complexidade de implantação, a integração de sistemas legados e a manutenção contínua de modelos levam os fabricantes a buscar expertise em consultoria e serviços gerenciados.

Qual modelo de implantação está ganhando impulso?

As arquiteturas híbridas que combinam processamento local de borda com análise baseada em nuvem estão superando as configurações puramente locais devido às necessidades de latência e escalabilidade.

Quão concentrado é o cenário competitivo?

O mercado pontua 5 em uma escala de 1 a 10, indicando concentração moderada com oportunidades significativas para fornecedores de nicho.

Página atualizada pela última vez em: