Tamaño y Participación del Mercado de Análisis de Big Data en la Industria Manufacturera

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

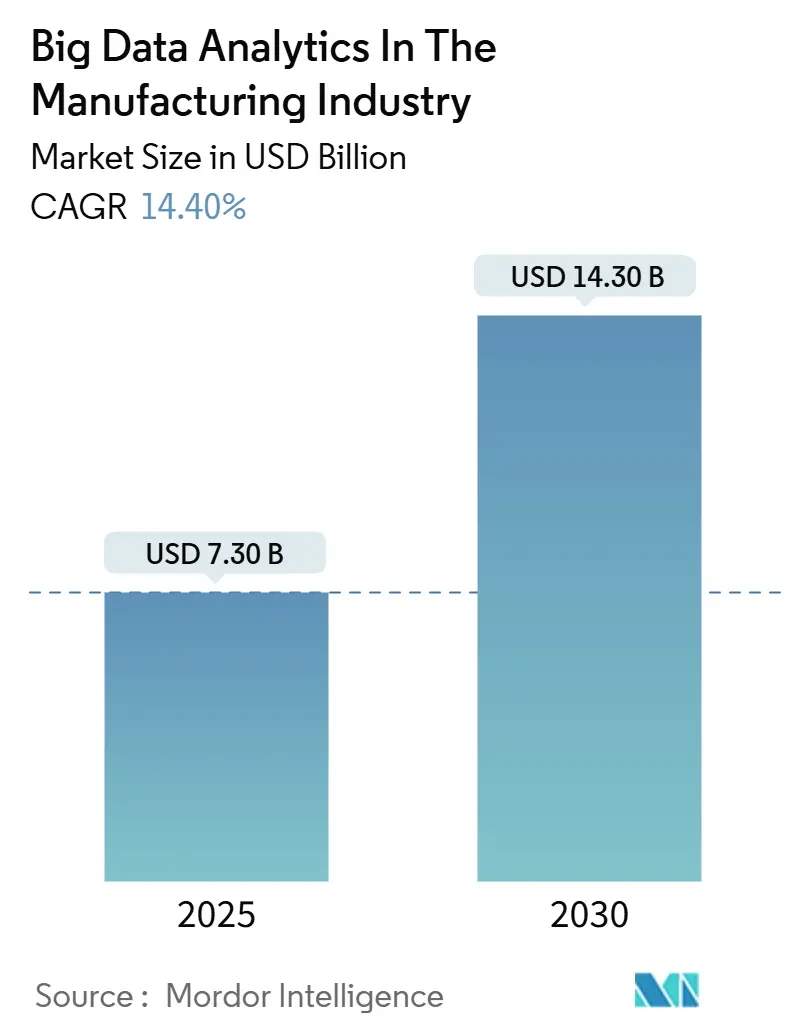

| Tamaño del Mercado (2025) | 7.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.40% CAGR |

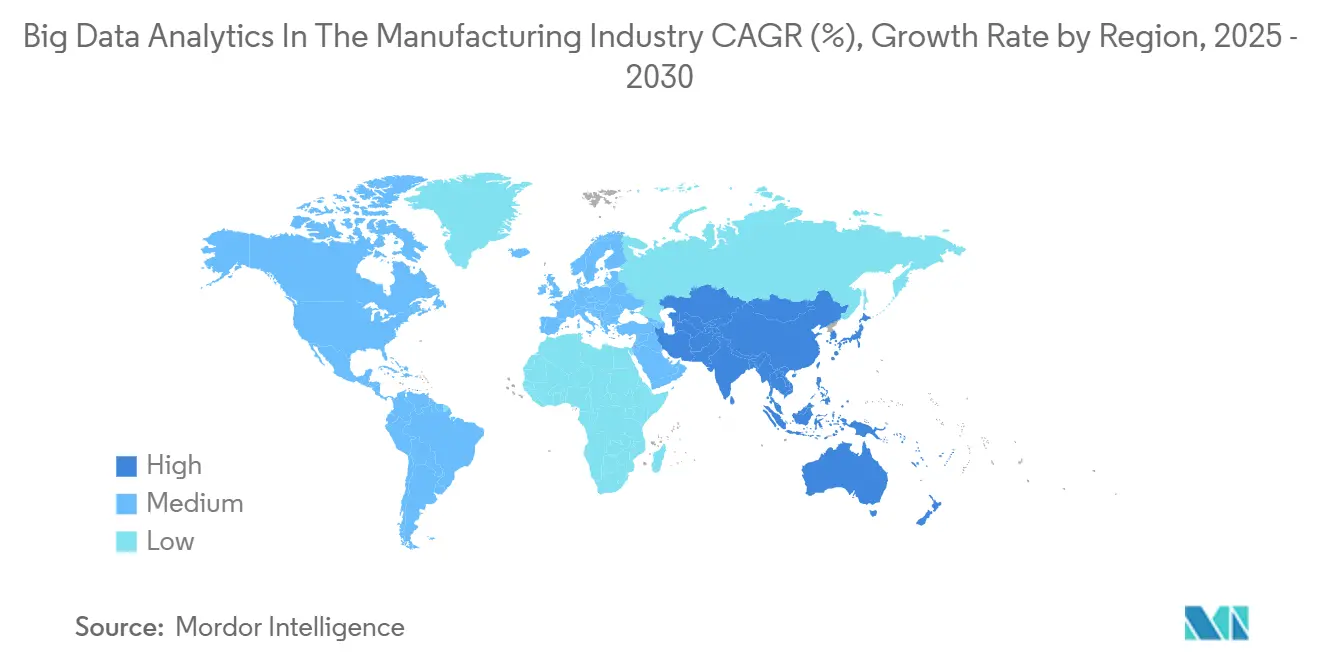

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

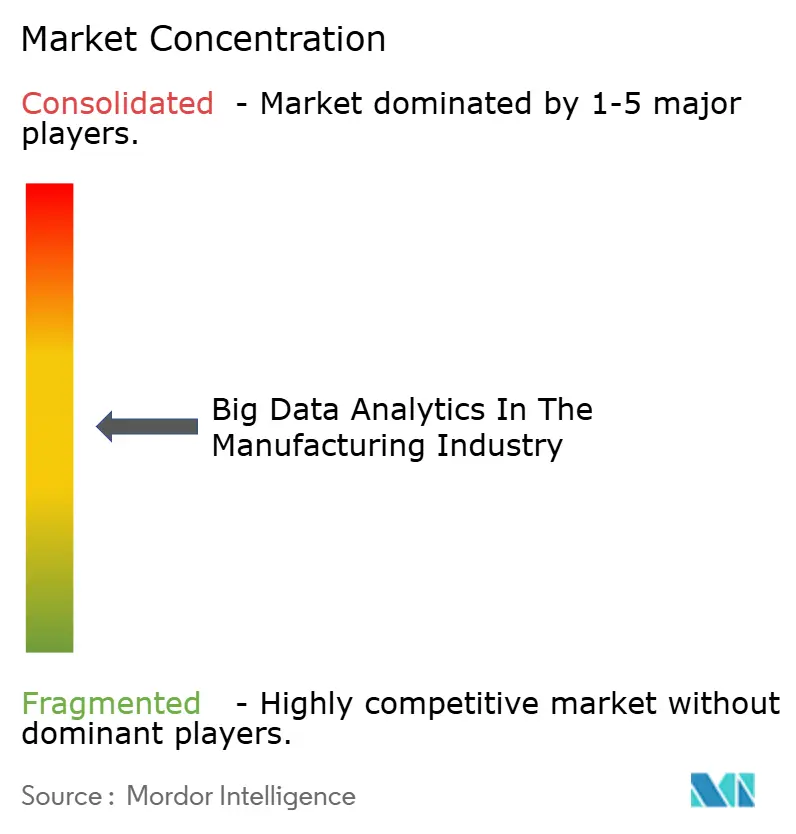

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Big Data en la Industria Manufacturera por Mordor Intelligence

El mercado de análisis de big data en la industria manufacturera se situó en 7.300 millones de USD en 2025 y se prevé que alcance los 14.300 millones de USD en 2030, registrando una CAGR del 14,40%. La expansión del tamaño del mercado refleja la urgencia de los fabricantes por convertir los datos del piso de producción en inteligencia en tiempo real que reduzca el tiempo de inactividad, aumente el rendimiento y amortigüe la volatilidad de las materias primas. Gran parte del impulso proviene de la convergencia de sensores del Internet Industrial de las Cosas (IIoT), nodos de computación en el borde y algoritmos de IA que desplazan el análisis desde la nube hacia la propia línea de producción. Las inversiones en control definido por software, gemelos digitales e inspección de calidad sin intervención humana se están acelerando, mientras que los continuos choques en la cadena de suministro desde 2024 mantienen el análisis en la agenda de la alta dirección. Al mismo tiempo, los programas geopolíticos de relocalización están impulsando a las fábricas a automatizarse más rápido para contrarrestar las limitaciones de mano de obra y el aumento de los costos energéticos.

Conclusiones Clave del Informe

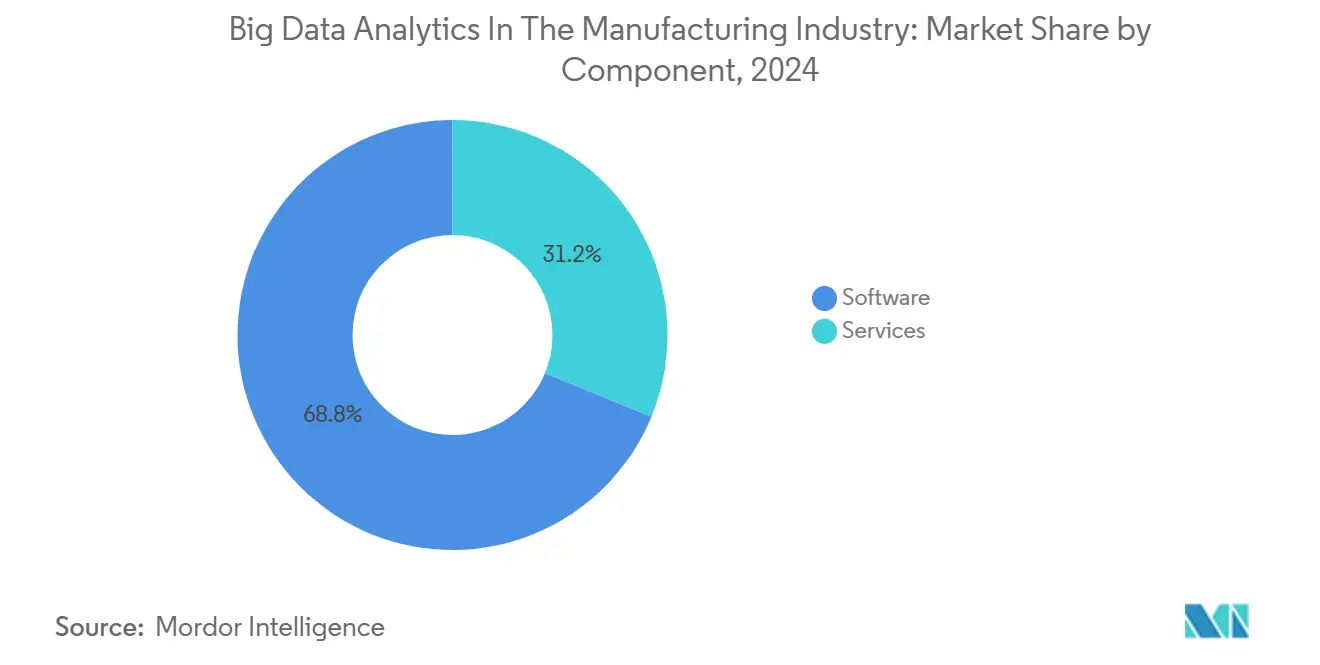

- Por componente, el software capturó el 68,8% de la participación del mercado de análisis de big data en la industria manufacturera en 2024, mientras que se proyecta que los servicios registren la CAGR más rápida del 16,2% hasta 2030.

- Por modo de implementación, las soluciones locales mantuvieron el 52,6% del tamaño del mercado de análisis de big data en la industria manufacturera en 2024, mientras que se prevé que las implementaciones en la nube se expandan a una CAGR del 16,7% hasta 2030.

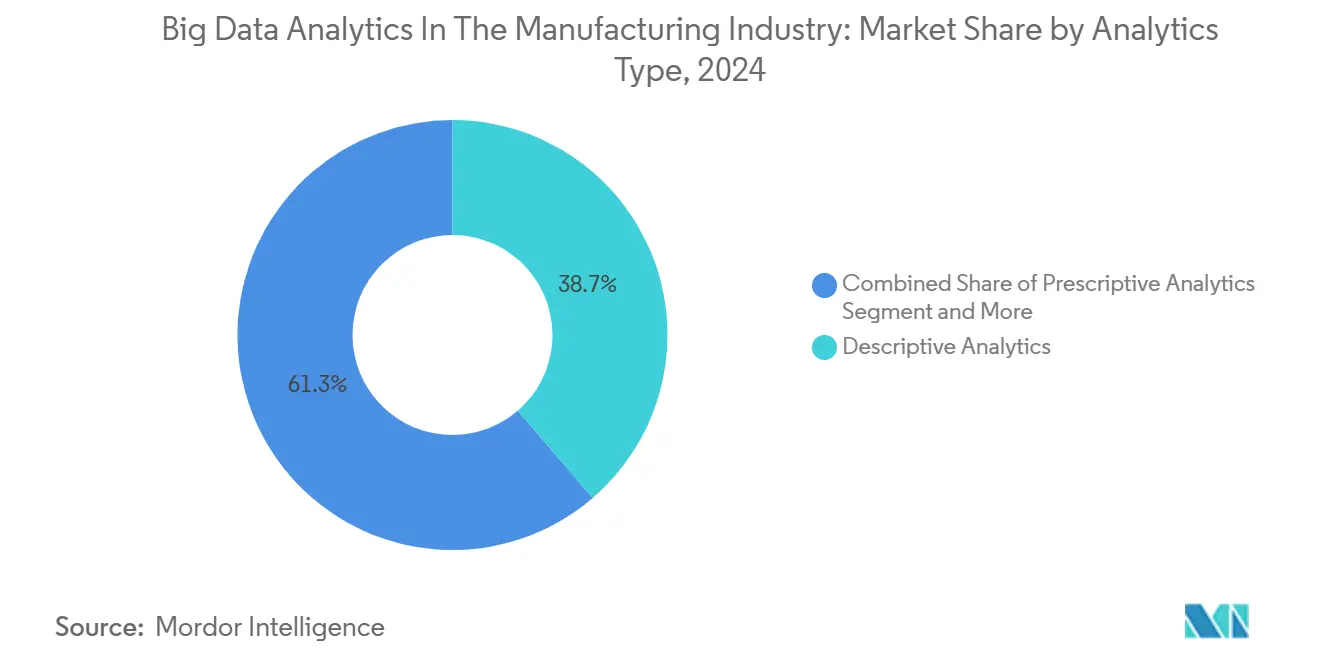

- Por tipo de análisis, el análisis descriptivo representó el 38,7% de la participación en ingresos del análisis de big data en la industria manufacturera en 2024; el análisis prescriptivo lidera el crecimiento con una CAGR del 15,4% hasta 2030.

- Por tipo de datos, los datos estructurados representaron el 58,7% del tamaño del mercado de análisis de big data en la industria manufacturera en 2024, y los datos no estructurados avanzan a una CAGR del 15,7% hasta 2030.

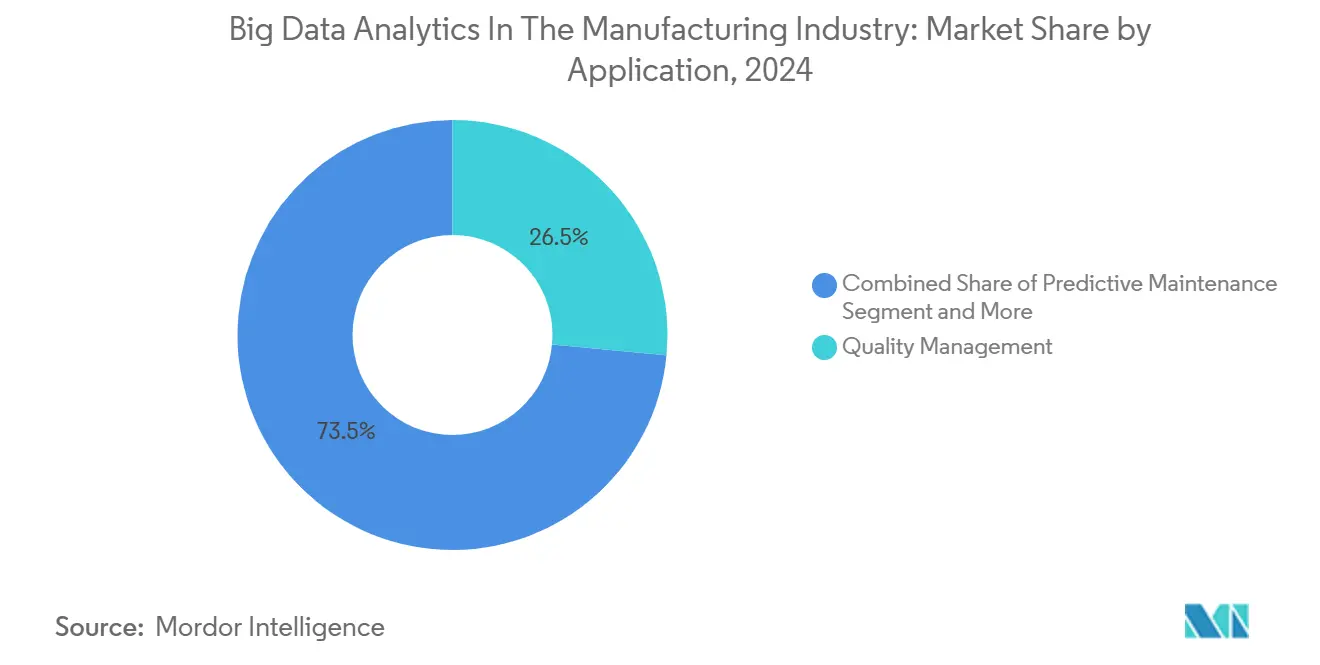

- Por aplicación, la gestión de calidad lideró con una participación en ingresos del 26,5% del análisis de big data en la industria manufacturera en 2024; se proyecta que el mantenimiento predictivo crezca a una CAGR del 15,1% hasta 2030.

- Por usuario final, el sector automotriz mantuvo el 28,5% del tamaño del mercado de análisis de big data en la industria manufacturera en 2024, mientras que semiconductores y electrónica registrará la CAGR más rápida del 15,3% hasta 2030.

- Por geografía, América del Norte dominó con una participación en ingresos del 38,8% del análisis de big data en la industria manufacturera en 2024; se prevé que Asia-Pacífico avance a una CAGR del 15,2% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Análisis de Big Data en la Industria Manufacturera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Integración de la cadena de valor centrada en la tecnología | +2.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Automatización acelerada de la Industria 4.0 | +3.2% | Núcleo de Asia-Pacífico; expansión mundial | Largo plazo (≥4 años) |

| Adopción de análisis en el borde habilitado por IIoT | +2.5% | Mercados desarrollados a nivel mundial | Corto plazo (≤2 años) |

| Adopción de gemelos digitales | +1.9% | América del Norte y Europa; Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Proliferación de sensores inteligentes | +2.1% | Centros de manufactura globales | Corto plazo (≤2 años) |

| Modelos de datos como servicio de fabricantes de equipos originales | +1.5% | América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Evolución de la Cadena de Valor Centrada en la Tecnología

Los fabricantes están pivotando desde islas de automatización discretas hacia estructuras de datos unificadas y centradas en activos que integran los conocimientos de ingeniería, producción y posventa en un ciclo continuo. El lanzamiento en 2024 de la Estación de Trabajo de Automatización Simatic de Siemens permite a las plantas reemplazar los controladores lógicos programables de hardware fijo con lógica de software en contenedores, unificando la tecnología de la información y la tecnología operativa al tiempo que reduce el tiempo de cambio.[1]Siemens, "Estación de Trabajo de Automatización Simatic," siemens.com Ford, pionero en el sector automotriz, demostró celdas de ensamblaje definidas por software que intercambian variantes de vehículos en minutos en lugar de horas, reduciendo el inventario de herramientas y permitiendo series de producción personalizadas. Dicha integración impulsa programas de mantenimiento predictivo que prolongan la vida útil de los equipos y difieren grandes desembolsos de capital. Simultáneamente, los mandatos de economía circular están impulsando a los fabricantes de equipos originales a capturar datos del ciclo de vida para ingresos de refabricación, convirtiendo las plataformas de análisis en centros de beneficio en lugar de elementos de costo.

Automatización Industrial Acelerada Impulsada por la Industria 4.0

Las fábricas de Asia-Pacífico están liderando los despliegues a gran escala de la Industria 4.0 a medida que la inflación salarial comprime las ventajas de costo tradicionales. La planta de Hyundai en Chennai reportó una reducción del 5% en las horas de mantenimiento no planificado tras instalar sensores inteligentes listos para IA en los centros de mecanizado. La hoja de ruta nacional de Manufactura 4.0 de India proyecta ganancias de productividad del 1,4% cada año y ahorros equivalentes a 749 mil millones de horas de trabajo una vez que el 64% de las tareas repetitivas estén automatizadas. Un impulso similar en Vietnam y Tailandia subraya un cambio regional del arbitraje laboral hacia el arbitraje tecnológico, generando demanda de suites de análisis nativas en la nube que orquestan miles de activos ciberfísicos mientras satisfacen las normas de trazabilidad de los mercados de exportación.

Creciente Proliferación del Análisis en el Borde Habilitado por IIoT

Los nodos de computación en el borde están superando a las pilas de nube centralizadas para el análisis de misión crítica que no puede tolerar las latencias de la red de área amplia. El módulo i3 Micro ultracompacto de TDK integra sensores de vibración, temperatura y corriente junto con un núcleo de IA basado en ARM, lo que permite el mantenimiento basado en condiciones en activos alimentados por batería sin energía cableada ni redes.[2]TDK Corporation, "Predicción de Anomalías Antes de que Ocurran Averías: El Módulo de Sensor Ultracompacto Redefine el Statu Quo del Mantenimiento de Equipos," tdk.com El Módulo de Computación en el Borde Integrado 2025 de Rockwell Automation añade vías REST, OPC UA y MQTT para que los operadores de planta puedan federar los conocimientos del borde en los historiadores empresariales sin reescribir código. Los fabricantes citan menores tarifas de ancho de banda, mayor protección de la propiedad intelectual y respuesta determinista en milisegundos como principales beneficios, especialmente en industrias como el envasado, donde un retraso de 200 milisegundos puede bloquear una línea de alta velocidad.

Auge de los Gemelos Digitales que Impulsan la Granularidad de los Datos

Los gemelos digitales han madurado desde modelos 3D vinculados a CAD hasta simuladores de procesos de alta fidelidad que pronostican variaciones de rendimiento bajo miles de permutaciones de variables. Un gran productor indio de fibrocemento integró sus líneas de horno, molino y envasado en un gemelo alojado en la nube que redujo el consumo de energía y estabilizó la composición del clínker a pesar de la calidad volátil de la piedra caliza. Dicha visibilidad hipergranular eleva la toma de decisiones desde ajustes reactivos hasta optimizaciones probadas en escenarios que ahorran gasto en materias primas, que representan el 80% del costo de los bienes vendidos. En América del Norte, las grandes empresas químicas despliegan gemelos para ensayar cambios de catalizador de forma virtual, reduciendo los plazos de las plantas piloto en meses y disminuyendo las producciones fuera de especificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y conciencia limitada | -1.8% | Mercados emergentes | Corto plazo (≤2 años) |

| Escasez de talento en ciencia de datos | -2.1% | Economías desarrolladas | Mediano plazo (2-4 años) |

| Equipos heredados y silos de datos | -1.5% | América del Norte y Europa | Largo plazo (≥4 años) |

| Aumento de los cargos por egreso en la nube | -0.9% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Falta de Conciencia y Preocupaciones de Ciberseguridad

La manufactura se clasificó como el sector más atacado en 2024, representando el 68% de todos los incidentes cibernéticos industriales. Los costos promedio de las brechas alcanzaron los 4,88 millones de USD, lo que generó cautela a nivel directivo hacia proyectos de conectividad en la nube o remota. Un tercio de los ejecutivos de planta cita el temor a exponer las redes de tecnología operativa como la razón principal para retrasar los despliegues de análisis. Los proveedores responden con arquitecturas de confianza cero, bolsillos de datos cifrados e instancias de nube soberana, aunque muchas plantas pequeñas aún consideran los presupuestos de ciberseguridad como discrecionales.

Escasez de Talento en Ciencia de Datos con Experiencia en el Dominio

Solo en Estados Unidos podrían quedar 2,1 millones de puestos de manufactura sin cubrir para 2030, muchos vinculados a roles de análisis y automatización. Los científicos de datos puros a menudo carecen de una comprensión contextual del tiempo de ciclo, la eficiencia general de los equipos o la validación regulatoria, lo que resulta en modelos que no capturan las realidades del piso de producción. Los programas de mejora de habilidades con institutos de educación superior y academias de proveedores se están expandiendo, aunque el crecimiento de la cartera de candidatos va a la zaga de la demanda del mercado. En consecuencia, los contratos de servicios gestionados florecen a medida que las fábricas externalizan el ajuste de algoritmos y el reentrenamiento de modelos a socios especializados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Crecen a Medida que Aumenta la Complejidad de la Implementación

El software mantuvo su liderazgo en ingresos del 68,8% en 2024, anclado por historiadores, centros de integración de datos y plataformas de IA integradas en el mercado de análisis de big data en la industria manufacturera. Sin embargo, los servicios crecerán más rápido con una CAGR del 16,2% a medida que las fábricas buscan especialistas en el dominio para integrar estas herramientas en las pilas heredadas de sistemas de ejecución de manufactura y SCADA. Los compromisos de consultoría ahora abarcan el mapeo del flujo de valor, la colocación de sensores y la gobernanza de modelos, lo que refleja el reconocimiento de que el software listo para usar no puede ofrecer valor sostenible por sí solo. Los servicios gestionados para el mantenimiento de gemelos digitales y algoritmos predictivos están ganando terreno bajo precios basados en resultados, especialmente entre los proveedores de nivel 2 que carecen de personal de análisis.

Un indicador revelador son los acuerdos de transformación plurianuales donde los ingresos por servicios superan las tarifas de licencia en el tercer año del contrato. Los integradores de sistemas agrupan el refuerzo de la ciberseguridad, la orquestación de nodos en el borde y el monitoreo continuo de modelos, reduciendo el riesgo total de integración. Los proveedores que se apresuran a ofrecer laboratorios de coinnovación y financiamiento conjunto de pruebas de concepto están captando mayor participación de cartera a medida que los clientes pasan de proyectos piloto de uso único a despliegues en toda la planta.

Por Modo de Implementación: El Híbrido Supera al Local Puro

Las implementaciones locales mantuvieron una participación del 52,6% en 2024, consolidando su papel para el control determinista y la protección de la propiedad intelectual dentro del mercado de análisis de big data en la industria manufacturera. Sin embargo, las implementaciones nativas en la nube crecerán un 16,7% anual respaldadas por la disponibilidad elástica de unidades de procesamiento gráfico para el entrenamiento de modelos complejos. La mayoría de los fabricantes están convergiendo en topologías híbridas: las cargas de trabajo sensibles a la latencia se ejecutan en servidores en el borde o microcentros de datos locales, mientras que la planificación a largo plazo y la comparación entre sitios se ejecutan en nubes regionales. Esta arquitectura ofrece lo mejor de ambos mundos: autonomía local y coordinación global.

Los proveedores de nube, mientras tanto, introducen regiones específicas del sector con plantillas de cumplimiento como ITAR o GxP, aliviando las dudas regulatorias en aeroespacial y farmacéutica. Simultáneamente, las canalizaciones de IA de bajo código entregadas en la nube reducen los ciclos de desarrollo de modelos, alentando a las plantas más pequeñas a migrar experimentos de prueba y aprendizaje a entornos de prueba fuera de las instalaciones antes de repatriar los motores de inferencia destilados a las puertas de enlace en el borde.

Por Tipo de Análisis: El Prescriptivo se Convierte en el Nuevo Norte

Los paneles descriptivos anclaron el 38,7% de los ingresos de 2024, pero los motores prescriptivos avanzan con una CAGR del 15,4% hasta 2030 a medida que el mercado de análisis de big data en la industria manufacturera evoluciona de qué ocurrió a qué debería ocurrir. Los niveles diagnóstico y predictivo siguen siendo peldaños intermedios; sin embargo, las fábricas presupuestan cada vez más directamente para pilotos prescriptivos que ajustan automáticamente los puntos de ajuste del horno, regulan las velocidades de los robots o reordenan los consumibles sin intervención humana. La línea de beneficiación de minerales de Hindustan Zinc, por ejemplo, integró agentes de IA que equilibran continuamente la mezcla de reactivos con el rendimiento, aumentando el rendimiento de recuperación y reduciendo el gasto en reactivos. Historias de éxito como esta legitiman el retorno de la inversión prescriptivo entre los controladores financieros escépticos de los retornos de métricas blandas.

La transparencia de los algoritmos también está aumentando: los proveedores exponen gráficos de causa y efecto en lugar de resultados de caja negra, facilitando la confianza del operador y la validación regulatoria. Las canalizaciones de aprendizaje continuo reentrenan los modelos con datos en vivo del borde, manteniendo las recomendaciones actualizadas ante la proliferación de unidades de mantenimiento de existencias o cambios de materiales.

Por Tipo de Datos: Las Señales No Estructuradas Pasan al Centro del Escenario

Las etiquetas de sensores estructurados aún dominan con una participación del 58,7%, aunque el contenido no estructurado, imágenes, audio y notas de mantenimiento en texto libre, registrará una CAGR del 15,7%. Los avances en visión artificial industrial y procesamiento del lenguaje natural desbloquean el valor latente que antes quedaba atrapado en registros en papel o inspección visual humana. Por ejemplo, las matrices de cámaras de alta resolución detectan defectos de soldadura a nivel de micras invisibles para los inspectores humanos que trabajan a 400 placas por minuto, evitando así los costos de devolución de mercancía autorizada posteriores.

El cambio impulsa las arquitecturas de almacenamiento hacia almacenes de objetos capaces de retención de video a escala de petabytes, mientras que las unidades de procesamiento gráfico en el borde comprimen imágenes para análisis de resumen compatible con el ancho de banda. La minería de texto de las notas de turno de los operadores descubre causas crónicas de paradas, alimentando los tableros de mejora continua Kaizen con evidencia respaldada por datos en lugar de observaciones anecdóticas.

Por Aplicación: El Mantenimiento Predictivo Complementa el Liderazgo en Calidad

La gestión de calidad se mantuvo como el principal caso de uso con una participación del 26,5% durante 2024, dadas las exigencias regulatorias y de garantía. Sin embargo, el mantenimiento predictivo está preparado para avanzar a una CAGR del 15,1%, evidencia del apetito de la alta dirección por reducir el tiempo de inactividad no planificado que puede costar 220.000 USD por hora en una línea de pintura automotriz. El sensor de salud de máquinas con IA en el borde de Augury en 2024 demostró alertas de fallo de rodamientos con siete días de anticipación en una extrusora de plásticos, evitando costosos turnos de horas extra. Las industrias de uso intensivo de energía combinan los conocimientos predictivos con módulos de optimización de procesos que programan el mantenimiento durante los períodos de tarifa baja, amplificando los ahorros.

Los casos de uso de optimización de inventario y cadena de suministro también están escalando rápidamente en medio de los choques de materias primas posteriores a la pandemia. Los pronósticos asistidos por IA reducen el stock de seguridad manteniendo los niveles de servicio, liberando capital de trabajo para otras iniciativas digitales.

Por Industria de Usuario Final: Los Semiconductores Impulsan la Próxima Ola

El sector automotriz mantuvo una participación del 28,5% en 2024, consolidando su dominio en el mercado de análisis de big data en la industria manufacturera gracias a la larga trayectoria en telemática y la cultura Seis Sigma. Sin embargo, semiconductores y electrónica crecerán un 15,3% anual a medida que las fábricas de obleas persiguen rendimientos por debajo de 10 nm que requieren control de procesos a nivel atómico. Los resultados de 2025 de GlobalFoundries mostraron un aumento del 45% en los ingresos por chiplets para centros de datos, atribuido en parte al análisis que optimiza los parámetros de litografía en secuencias de grabado multifase. En otros sectores, los principales fabricantes aeroespaciales despliegan gemelos digitales para la predicción de la salud de los motores sincronizada con los datos de sensores en vuelo, mientras que las plantas de alimentos y bebidas aprovechan la visión artificial para garantizar la integridad de las etiquetas y el cumplimiento de alérgenos.

Los sectores regulados como el farmacéutico integran el análisis en marcos de calidad por diseño, con la digitalización de registros de lotes allanando el camino hacia suites de manufactura sin intervención humana que cumplen con estrictas reglas de validación.

Análisis Geográfico

América del Norte dominó el mercado de análisis de big data en la industria manufacturera con una participación en ingresos del 38,8% en 2024. Los fabricantes estadounidenses de aeroespacial, productos químicos y equipos pesados continúan pilotando IA en el borde para programas de cero defectos, mientras que los mineros canadienses adoptan análisis de optimización energética para compensar los esquemas de fijación de precios del carbono. Los ensambladores automotrices mexicanos orientados a la exportación despliegan paneles de control estadístico de procesos en tiempo real para cumplir con los mandatos de entrega justo a tiempo de los fabricantes de equipos originales, consolidando la posición de manufactura de alto valor de la región.

Asia-Pacífico está preparada para la expansión más rápida, registrando una CAGR prevista del 15,2% hasta 2030. La política de Manufactura 4.0 de India ofrece créditos fiscales sobre maquinaria conectada, impulsando la adopción incluso entre los proveedores de nivel 3. Los subsidios de fábricas inteligentes chinas aceleran los despliegues de 5G y borde, permitiendo a las fábricas ejecutar control de calidad de bucle cerrado en redes privadas. Japón aplica el análisis al mecanizado de precisión, donde las desviaciones a nivel de micras ponen en riesgo la reputación. Singapur y Malasia, mientras tanto, se posicionan como centros de análisis, albergando entornos de prueba regionales de IIoT vinculados a gigantes de los semiconductores.

Europa sigue siendo un bastión gracias al liderazgo de Alemania en Industria 4.0 y a las estrictas directivas de sostenibilidad. Bosch destinó 2.500 millones de EUR a IA durante tres años, canalizando fondos hacia gemelos digitales en toda la planta que reducen el desperdicio y el consumo de energía.[3]Bosch, "Bosch Invierte 2.500 Millones de EUR en IA," bosch.com Los fabricantes del Reino Unido tras el Brexit aprovechan el análisis para compensar la productividad, mientras que los talleres de artículos de lujo italianos emplean visión artificial para controles de calidad artesanal. Las fundiciones nórdicas utilizan paneles de emisiones en tiempo real para cumplir con las propuestas de ajuste en frontera de carbono de la Unión Europea, mostrando el papel del análisis en la agilidad regulatoria.

Panorama Competitivo

El panorama competitivo está fragmentado, con los cinco principales proveedores controlando una participación significativa de los ingresos globales, dejando amplio espacio para los innovadores de nicho. Siemens, Rockwell Automation y ABB utilizan sus bases instaladas de tecnología operativa para vender de forma cruzada suites de análisis, agrupando puertas de enlace seguras y acuerdos de servicio digital. Microsoft y Oracle ofrecen modelos de IA a hiperescala ajustados para datos de procesos, mientras que IBM integra optimizadores de inspiración cuántica para la programación compleja de la producción.

Las asociaciones destacan un giro arquitectónico hacia estrategias centradas en el borde. La alianza de 2025 de Qualcomm con Palantir integra grafos de conocimiento basados en ontología en puertas de enlace industriales 5G, permitiendo el entrenamiento de algoritmos en la capa de activos.[4]Qualcomm, "Qualcomm y Palantir Amplían la IA y la Ontología para el IIoT Industrial en el Borde," qualcomm.com Mientras tanto, la adquisición de Pruebas y Medición de Emerson refuerza la profundidad del análisis de señales para equipos rotativos de alta velocidad.

Se anticipa una consolidación a medida que los proveedores de tecnología operativa y tecnología de la información compiten por ser propietarios de la columna vertebral de datos unificada. Los múltiplos de adquisición rondan las 7 veces los ingresos futuros para las empresas nativas de IA con clientes de referencia probados, instando a los primeros en moverse a asegurar posiciones antes de que las valoraciones suban aún más. Los proveedores capaces de demostrar velocidad de integración, resiliencia cibernética y retorno de la inversión transparente están preparados para superar a las empresas emergentes de análisis puro que carecen de experiencia en el dominio.

Líderes del Mercado de Análisis de Big Data en la Industria Manufacturera

ABB Ltd.

Alteryx Inc.

Altair Engineering Inc. (RapidMiner)

Aspen Technology Inc.

Bosch Rexroth AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Qualcomm y Palantir ampliaron su acuerdo de IA en el borde para integrar modelos de contexto basados en ontología en puertas de enlace industriales, con el objetivo de lograr ciclos de decisión de menos de un segundo.

- Febrero de 2025: Siemens cerró una adquisición de 10.000 millones de USD de Altair Engineering para fusionar la simulación y el análisis en su cartera Xcelerator.

- Enero de 2025: Emerson reportó ventas netas del ejercicio fiscal 2024 de 17.492 millones de USD tras integrar los activos de Pruebas y Medición que refuerzan la profundidad del análisis.

- Diciembre de 2024: ABB lanzó una suite de software que combina el análisis de big data con la automatización heredada, facilitando la integración de datos contextualizados.

- Noviembre de 2024: Augury presentó el primer sensor de salud de máquinas nativo de IA en el borde, proporcionando análisis de vibración de menos de un segundo sin dependencia de la nube.

Alcance del Informe sobre el Mercado de Análisis de Big Data en la Industria Manufacturera

| Software | Plataformas de Gestión e Integración de Datos |

| Plataformas de Análisis Avanzado | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| Borde/Niebla |

| Análisis Descriptivo |

| Análisis Diagnóstico |

| Análisis Predictivo |

| Análisis Prescriptivo |

| Estructurados |

| No Estructurados |

| Semiestructurados |

| Gestión de Calidad |

| Monitoreo de Condiciones |

| Mantenimiento Predictivo |

| Optimización de Inventario y Cadena de Suministro |

| Gestión de Energía |

| Planificación y Programación de la Producción |

| Optimización de Procesos |

| Automotriz |

| Semiconductores y Electrónica |

| Aeroespacial y Defensa |

| Alimentos y Bebidas |

| Productos Químicos y Materiales |

| Farmacéutica y Ciencias de la Vida |

| Maquinaria y Equipos Pesados |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | Plataformas de Gestión e Integración de Datos | |

| Plataformas de Análisis Avanzado | |||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Borde/Niebla | |||

| Por Tipo de Análisis | Análisis Descriptivo | ||

| Análisis Diagnóstico | |||

| Análisis Predictivo | |||

| Análisis Prescriptivo | |||

| Por Tipo de Datos | Estructurados | ||

| No Estructurados | |||

| Semiestructurados | |||

| Por Aplicación | Gestión de Calidad | ||

| Monitoreo de Condiciones | |||

| Mantenimiento Predictivo | |||

| Optimización de Inventario y Cadena de Suministro | |||

| Gestión de Energía | |||

| Planificación y Programación de la Producción | |||

| Optimización de Procesos | |||

| Por Industria de Usuario Final | Automotriz | ||

| Semiconductores y Electrónica | |||

| Aeroespacial y Defensa | |||

| Alimentos y Bebidas | |||

| Productos Químicos y Materiales | |||

| Farmacéutica y Ciencias de la Vida | |||

| Maquinaria y Equipos Pesados | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del análisis de big data en la manufactura para 2030?

Se proyecta que el mercado de análisis de big data en la industria manufacturera alcance los 14.300 millones de USD en 2030.

¿Qué región crecerá más rápido hasta 2030?

Se espera que Asia-Pacífico registre la CAGR más rápida del 15,2% gracias a los despliegues a gran escala de la Industria 4.0 y los incentivos gubernamentales.

¿Qué área de aplicación está creciendo más rápidamente?

El mantenimiento predictivo lidera el crecimiento con una CAGR del 15,1% a medida que las fábricas buscan reducir el costoso tiempo de inactividad no planificado.

¿Por qué los servicios superan el crecimiento del software?

La complejidad de la implementación, la integración de sistemas heredados y el mantenimiento continuo de modelos impulsan a los fabricantes a buscar experiencia en consultoría y servicios gestionados.

¿Qué modelo de implementación está ganando impulso?

Las arquitecturas híbridas que combinan el procesamiento local en el borde con el análisis basado en la nube están superando a las configuraciones puramente locales debido a las necesidades de latencia y escalabilidad.

¿Qué tan concentrado está el panorama competitivo?

El mercado obtiene una puntuación de 5 en una escala del 1 al 10, lo que indica una concentración moderada con oportunidades significativas para los proveedores de nicho.

Última actualización de la página el: