Größe und Marktanteil des Big-Data-Analyse-Marktes in der Fertigungsindustrie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

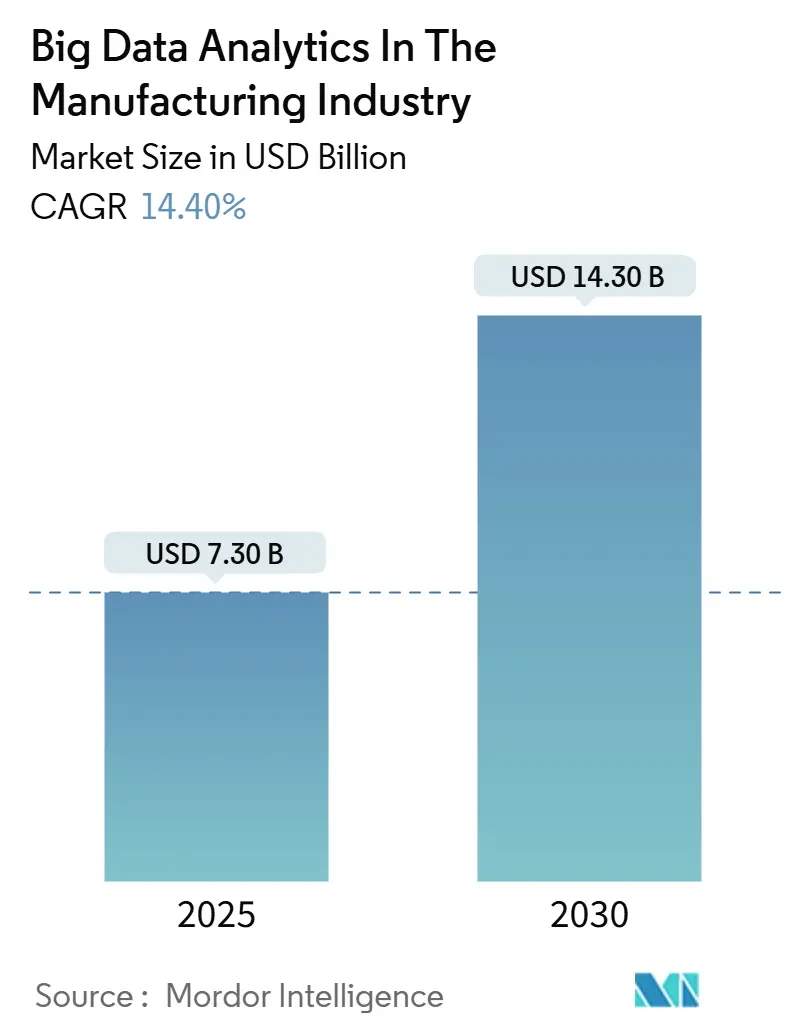

| Marktgröße (2025) | 7.30 Milliarden US-Dollar |

| Marktgröße (2030) | 14.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.40% CAGR |

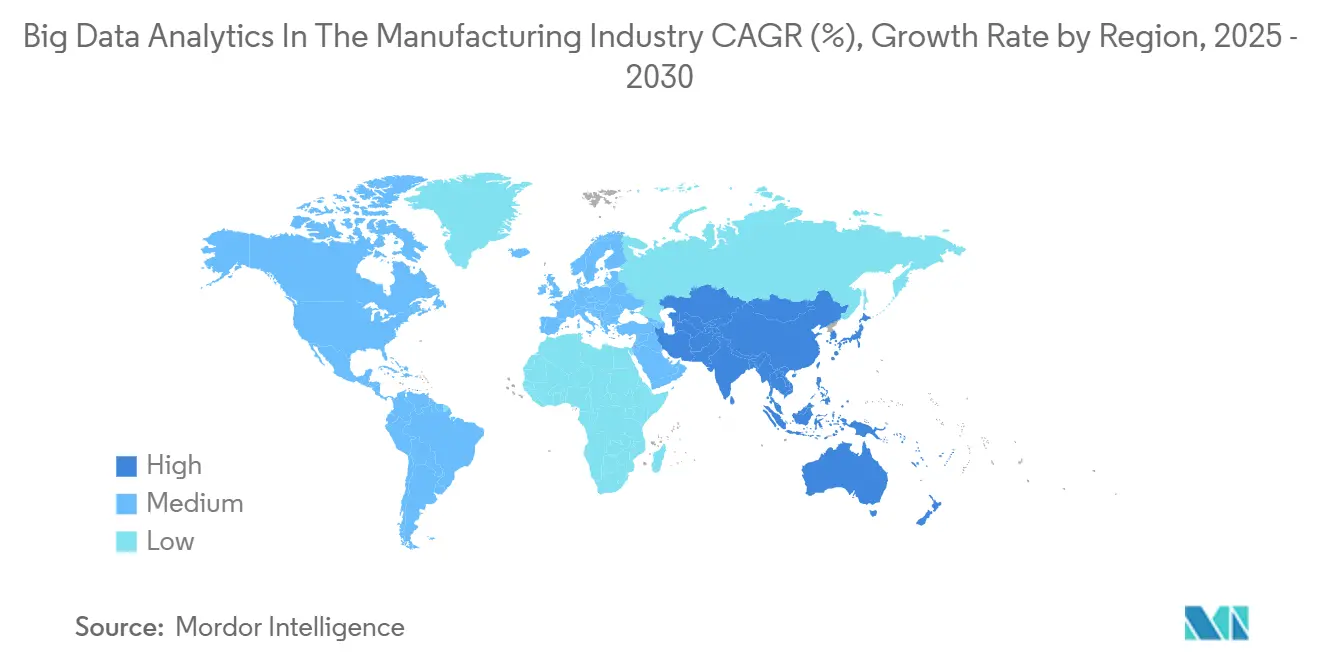

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Big-Data-Analyse-Marktes in der Fertigungsindustrie von Mordor Intelligence

Der Markt für Big-Data-Analyse in der Fertigungsindustrie belief sich im Jahr 2025 auf 7,30 Milliarden USD und wird bis 2030 voraussichtlich 14,30 Milliarden USD erreichen, was einer CAGR von 14,40 % entspricht. Die Ausweitung der Marktgröße spiegelt die Dringlichkeit der Hersteller wider, Produktionsdaten in Echtzeit-Erkenntnisse umzuwandeln, die Ausfallzeiten reduzieren, die Ausbeute steigern und die Volatilität der Rohstoffpreise abfedern. Ein Großteil des Schwungs resultiert aus der Konvergenz von Sensoren des Industriellen Internets der Dinge (IIoT), Edge-Computing-Knoten und KI-Algorithmen, die die Analyse von der Cloud hin zur Produktionslinie selbst verlagern. Investitionen in softwaredefinierte Steuerung, digitale Zwillinge und berührungslose Qualitätsprüfung nehmen zu, während anhaltende Lieferkettenerschütterungen seit 2024 die Analyse auf der Agenda der Unternehmensführung weit oben halten. Gleichzeitig veranlassen geopolitische Rückverlagerungsprogramme Fabriken dazu, schneller zu automatisieren, um Arbeitskräftemangel und steigende Energiekosten zu kompensieren.

Wichtigste Erkenntnisse des Berichts

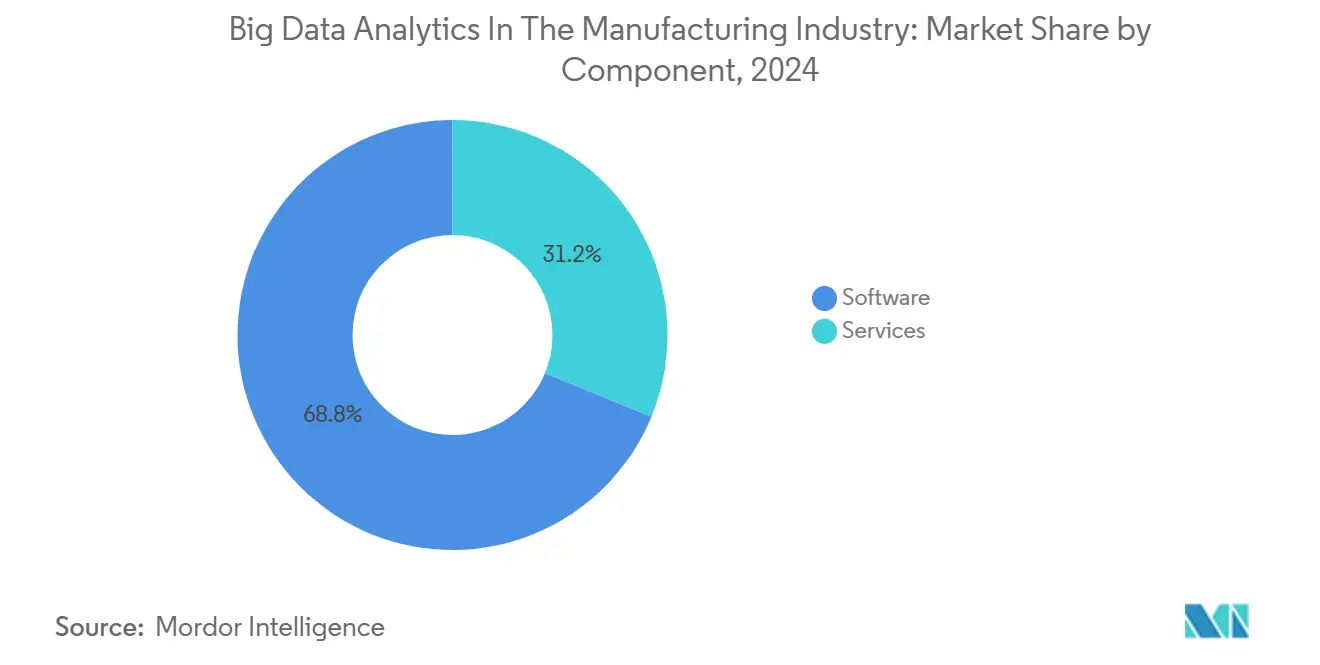

- Nach Komponente erfasste Software im Jahr 2024 einen Marktanteil von 68,8 % am Markt für Big-Data-Analyse in der Fertigungsindustrie, während Dienstleistungen bis 2030 die schnellste CAGR von 16,2 % verzeichnen sollen.

- Nach Bereitstellungsmodus hielten On-Premise-Lösungen im Jahr 2024 einen Marktanteil von 52,6 % am Markt für Big-Data-Analyse in der Fertigungsindustrie, während Cloud-Bereitstellungen bis 2030 mit einer CAGR von 16,7 % wachsen sollen.

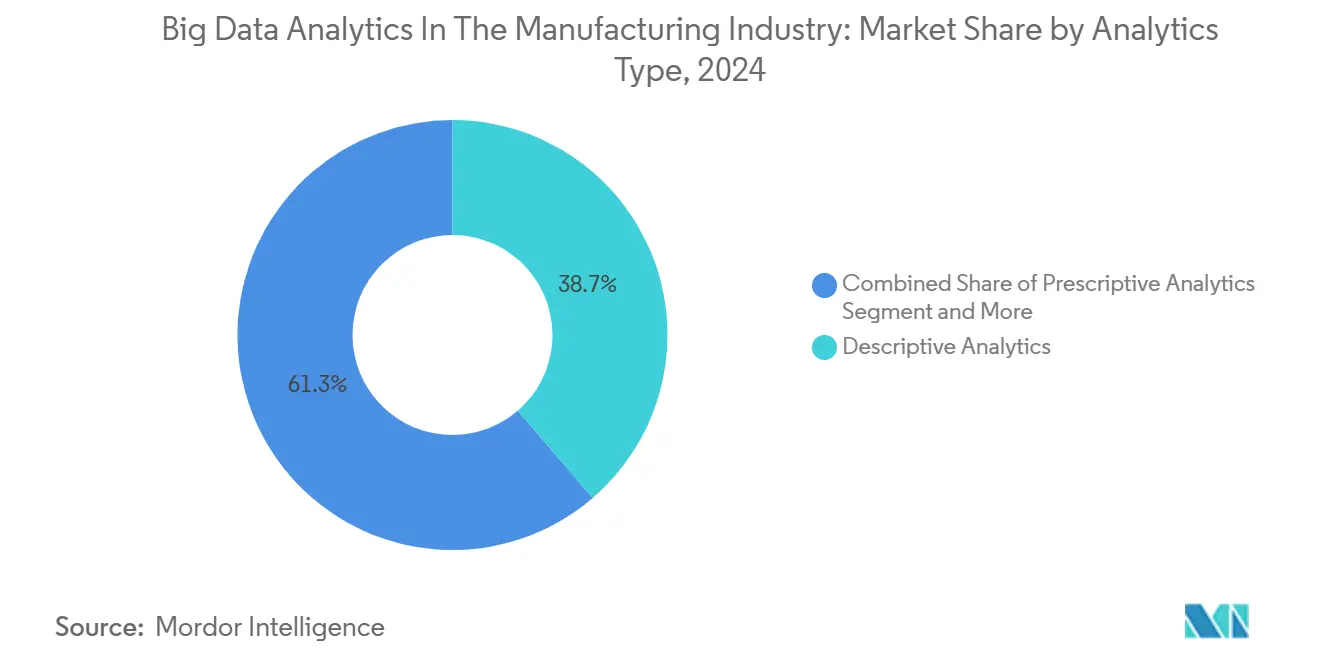

- Nach Analysetyp dominierte deskriptive Analyse im Jahr 2024 mit einem Umsatzanteil von 38,7 % am Markt für Big-Data-Analyse in der Fertigungsindustrie; präskriptive Analyse führt das Wachstum mit einer CAGR von 15,4 % bis 2030 an.

- Nach Datentyp entfielen im Jahr 2024 58,7 % der Marktgröße für Big-Data-Analyse in der Fertigungsindustrie auf strukturierte Daten, und unstrukturierte Daten verzeichnen bis 2030 eine CAGR von 15,7 %.

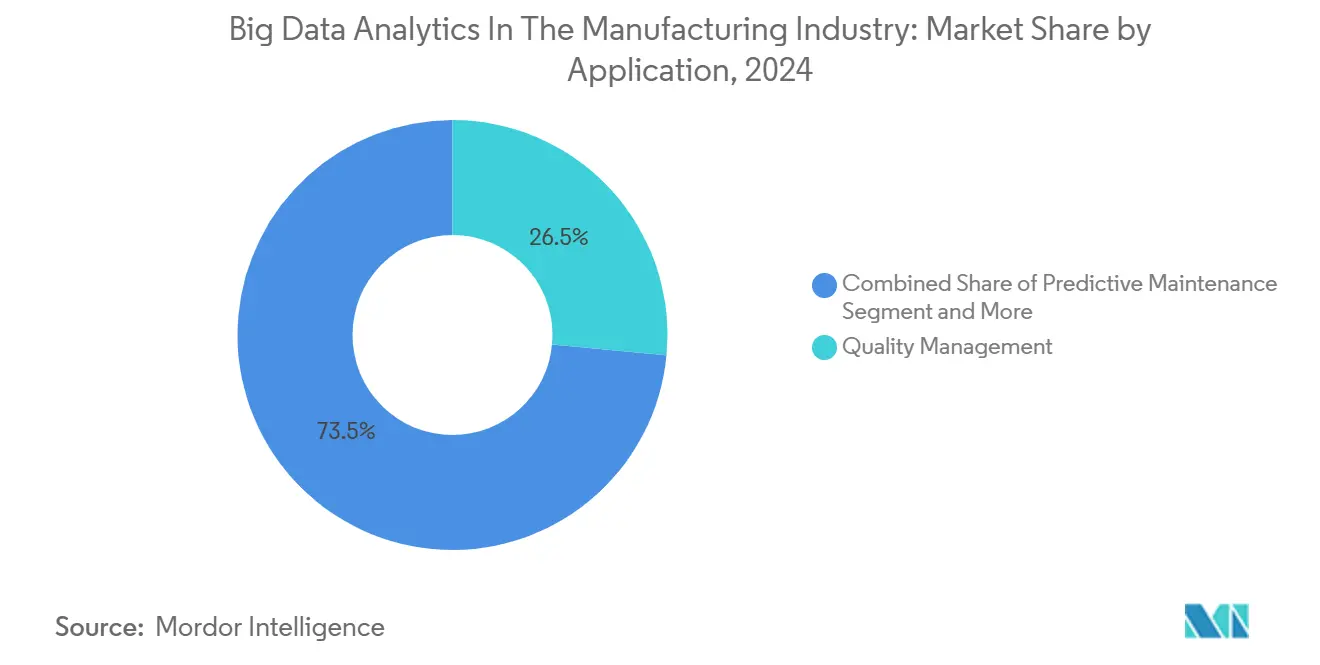

- Nach Anwendung führte Qualitätsmanagement im Jahr 2024 mit einem Umsatzanteil von 26,5 % am Markt für Big-Data-Analyse in der Fertigungsindustrie; vorausschauende Wartung soll bis 2030 mit einer CAGR von 15,1 % wachsen.

- Nach Endnutzer hielt die Automobilindustrie im Jahr 2024 einen Marktanteil von 28,5 % am Markt für Big-Data-Analyse in der Fertigungsindustrie, während Halbleiter und Elektronik bis 2030 die schnellste CAGR von 15,3 % verzeichnen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38,8 % am Markt für Big-Data-Analyse in der Fertigungsindustrie; Asien-Pazifik soll bis 2030 mit einer CAGR von 15,2 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends des Big-Data-Analyse-Marktes in der Fertigungsindustrie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologiezentrierte Wertschöpfungskettenintegration | +2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Automatisierung durch Industrie 4.0 | +3.2% | Asien-Pazifik als Kern; weltweite Ausbreitung | Langfristig (≥4 Jahre) |

| Verbreitung von IIoT-gestützter Edge-Analyse | +2.5% | Entwickelte Märkte weltweit | Kurzfristig (≤2 Jahre) |

| Einführung digitaler Zwillinge | +1.9% | Nordamerika und Europa; expandierendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung intelligenter Sensoren | +2.1% | Globale Fertigungszentren | Kurzfristig (≤2 Jahre) |

| OEM-Daten-als-Dienstleistung-Modelle | +1.5% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weiterentwicklung der technologiezentrierten Wertschöpfungskette

Hersteller wechseln von diskreten Automatisierungsinseln hin zu einheitlichen, anlagenzentrierten Datengeflechten, die Erkenntnisse aus Entwicklung, Produktion und Kundendienst in einem kontinuierlichen Kreislauf zusammenführen. Die 2024 von Siemens eingeführte Simatic Automation Workstation ermöglicht es Anlagen, fest verdrahtete Hardware-SPS durch containerisierte Softwarelogik zu ersetzen, wodurch IT und Betriebstechnologie vereinheitlicht und Umrüstzeiten verkürzt werden.[1]Siemens, "Simatic Automation Workstation," siemens.com Der Automobilpionier Ford demonstrierte softwaredefinierte Montagezellen, die Fahrzeugvarianten in Minuten statt Stunden wechseln, den Werkzeugbestand reduzieren und individuelle Produktionsläufe ermöglichen. Eine solche Integration fördert Programme zur vorausschauenden Wartung, die die Lebensdauer von Anlagen verlängern und große Kapitalausgaben aufschieben. Gleichzeitig veranlassen Kreislaufwirtschaftsvorschriften OEMs dazu, Lebenszyklusdaten für Wiederaufbereitungserlöse zu erfassen, wodurch Analyseplattformen zu Gewinnzentren statt zu Kostenpositionen werden.

Schnelle industrielle Automatisierung durch Industrie 4.0

Fabriken im Asien-Pazifik-Raum treiben umfassende Industrie-4.0-Einführungen voran, da Lohninflation traditionelle Kostenvorteile schmälert. Das Hyundai-Werk in Chennai meldete eine Reduzierung ungeplanter Wartungsstunden um 5 %, nachdem KI-fähige intelligente Sensoren an Bearbeitungszentren installiert wurden. Indiens nationaler Fertigungs-4.0-Fahrplan prognostiziert jährliche Produktivitätssteigerungen von 1,4 % und Einsparungen im Gegenwert von 749 Milliarden Arbeitsstunden, sobald 64 % der Routineaufgaben automatisiert sind. Ähnliche Dynamik in Vietnam und Thailand unterstreicht eine regionale Verlagerung von Lohnkosten- hin zu Technologievorteilen, was die Nachfrage nach cloudnativen Analyselösungen ankurbelt, die Tausende von cyber-physischen Anlagen orchestrieren und gleichzeitig Rückverfolgbarkeitsnormen der Exportmärkte erfüllen.

Wachsende Verbreitung von IIoT-gestützter Edge-Analyse

Edge-Computing-Knoten überholen zentralisierte Cloud-Stacks für unternehmenskritische Analysen, die keine WAN-Latenzen tolerieren können. TDKs ultrakompaktes i3 Micro Module integriert Vibrations-, Temperatur- und Stromsensoren zusammen mit einem ARM-basierten KI-Kern und ermöglicht zustandsbasierte Wartung an batteriebetriebenen Anlagen ohne Kabelstrom oder Netzwerkanbindung.[2]TDK Corporation, "Anomalien vor Ausfällen vorhersagen: Ultrakompaktes Sensormodul definiert den Status quo der Gerätewartung neu," tdk.com Das 2025 von Rockwell Automation eingeführte Embedded Edge Compute Module fügt REST-, OPC-UA- und MQTT-Pfade hinzu, sodass Anlagenbetreiber Edge-Erkenntnisse in Unternehmenshistoriendatenbanken einbinden können, ohne Code neu schreiben zu müssen. Hersteller nennen niedrigere Bandbreitenkosten, verbesserten IP-Schutz und deterministischen Millisekundenresponse als Hauptvorteile, insbesondere in Branchen wie der Verpackungsindustrie, wo eine Verzögerung von 200 Millisekunden eine Hochgeschwindigkeitslinie zum Stillstand bringen kann.

Aufstieg digitaler Zwillinge als Treiber der Datengranularität

Digitale Zwillinge haben sich von CAD-verknüpften 3D-Modellen zu hochpräzisen Prozesssimulationen entwickelt, die Ausbeuteschwankungen unter Tausenden von Variablenpermutationen prognostizieren. Ein großer indischer Faserzementhersteller integrierte seine Brennofen-, Mahl- und Verpackungslinien in einen cloudgehosteten Zwilling, der den Energieverbrauch senkte und die Klinkerzusammensetzung trotz schwankender Kalksteinqualität stabilisierte. Eine solche hypergranulare Transparenz hebt die Entscheidungsfindung von reaktiven Anpassungen hin zu szenariogetesteten Optimierungen, die Rohstoffausgaben einsparen und 80 % der Herstellungskosten ausmachen. In Nordamerika setzen Chemiekonzerne Zwillinge ein, um Katalysatorwechsel virtuell zu proben, was Pilotanlagenzeitpläne um Monate verkürzt und Ausschussmengen reduziert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsbedenken und mangelndes Bewusstsein | -1.8% | Schwellenmärkte | Kurzfristig (≤2 Jahre) |

| Mangel an datenwissenschaftlichem Fachpersonal | -2.1% | Entwickelte Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Veraltete Anlagen und Datensilos | -1.5% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Steigende Cloud-Egress-Kosten | -0.9% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelndes Bewusstsein und Cybersicherheitsbedenken

Die Fertigungsindustrie war 2024 der am stärksten angegriffene Sektor und machte 68 % aller industriellen Cybervorfälle aus. Die durchschnittlichen Kosten eines Datenschutzvorfalls erreichten 4,88 Millionen USD, was auf Vorstandsebene zu Vorsicht gegenüber Cloud- oder Fernkonnektivitätsprojekten führt. Ein Drittel der Werksleiter nennt die Angst vor der Offenlegung von Betriebstechnologie-Netzwerken als Hauptgrund für die Verzögerung von Analysebereitstellungen. Anbieter reagieren mit Zero-Trust-Architekturen, verschlüsselten Datenbereichen und souveränen Cloud-Instanzen, doch viele kleine Werke betrachten Cybersicherheitsbudgets nach wie vor als freiwillig.

Mangel an datenwissenschaftlichem Fachpersonal mit Domänenkompetenz

Allein in den USA könnten bis 2030 2,1 Millionen unbesetzte Fertigungsstellen entstehen, von denen viele mit Analyse- und Automatisierungsaufgaben verbunden sind. Reine Datenwissenschaftler verfügen oft nicht über ein kontextuelles Verständnis von Taktzeit, Gesamtanlageneffektivität oder regulatorischer Validierung, was zu Modellen führt, die die Realitäten des Shopfloors verfehlen. Weiterbildungsprogramme mit Gemeinschaftshochschulen und Anbieterakademien werden ausgebaut, doch das Nachwuchswachstum hinkt der Marktnachfrage hinterher. Infolgedessen florieren Managed-Service-Verträge, da Fabriken die Algorithmusoptimierung und das Modell-Retraining an Spezialpartner auslagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen mit wachsender Bereitstellungskomplexität

Software behielt im Jahr 2024 seinen Umsatzvorsprung von 68,8 % bei, gestützt durch Historiendatenbanken, Datenintegrations-Hubs und KI-Plattformen, die in den Markt für Big-Data-Analyse in der Fertigungsindustrie eingebettet sind. Dennoch werden Dienstleistungen mit einer CAGR von 16,2 % am schnellsten wachsen, da Fabriken Domänenspezialisten suchen, um diese Werkzeuge in bestehende MES- und SCADA-Stacks zu integrieren. Beratungsaufträge umfassen nun Wertstromanalyse, Sensorplatzierung und Modell-Governance, was die Erkenntnis widerspiegelt, dass Standardsoftware allein keinen nachhaltigen Mehrwert liefern kann. Managed Services für die Pflege digitaler Zwillinge und prädiktive Algorithmen gewinnen unter ergebnisbasierter Preisgestaltung an Bedeutung, insbesondere bei Tier-2-Zulieferern ohne Analysekapazitäten.

Ein aussagekräftiger Indikator sind mehrjährige Transformationsverträge, bei denen der Dienstleistungsumsatz die Lizenzgebühren im dritten Vertragsjahr übersteigt. Systemintegratoren bündeln Cybersicherheitshärtung, Edge-Knoten-Orchestrierung und kontinuierliches Modell-Monitoring, wodurch das Gesamtintegrationsrisiko reduziert wird. Anbieter, die schnell Co-Innovationslabore und gemeinsame Proof-of-Concept-Finanzierung anbieten, gewinnen Marktanteile, da Kunden von einmaligen Pilotprojekten zu werksweiten Einführungen übergehen.

Nach Bereitstellungsmodus: Hybrid verdrängt reines On-Premise

On-Premise-Bereitstellungen hielten im Jahr 2024 einen Anteil von 52,6 % und festigten ihre Rolle für deterministische Steuerung und Schutz geistigen Eigentums im Markt für Big-Data-Analyse in der Fertigungsindustrie. Cloudnative Bereitstellungen werden jedoch jährlich um 16,7 % wachsen, getrieben durch die elastische GPU-Verfügbarkeit für komplexes Modelltraining. Die meisten Hersteller konvergieren auf hybride Topologien: Latenzempfindliche Workloads laufen auf Edge-Servern oder lokalen Micro-Rechenzentren, während langfristige Planung und standortübergreifendes Benchmarking in regionalen Clouds stattfinden. Diese Architektur bietet das Beste aus beiden Welten – lokale Autonomie und globale Koordination.

Cloud-Anbieter führen unterdessen branchenspezifische Regionen mit Compliance-Vorlagen wie ITAR oder GxP ein, was regulatorische Bedenken in der Luft- und Raumfahrt sowie der Pharmaindustrie abbaut. Gleichzeitig verkürzen cloudbasierte Low-Code-KI-Pipelines die Modellentwicklungszyklen und ermutigen kleinere Werke, Test-und-Lern-Experimente in externe Sandboxes zu verlagern, bevor destillierte Inferenz-Engines an Edge-Gateways zurückübertragen werden.

Nach Analysetyp: Präskriptive Analyse wird zum neuen Leitstern

Deskriptive Dashboards machten 38,7 % des Umsatzes im Jahr 2024 aus, doch präskriptive Engines liegen mit einer CAGR von 15,4 % bis 2030 vorne, da sich der Markt für Big-Data-Analyse in der Fertigungsindustrie von der Frage „Was ist passiert?” zur Frage „Was sollte passieren?” weiterentwickelt. Diagnostische und prädiktive Ebenen bleiben Zwischenstufen; dennoch budgetieren Fabriken zunehmend direkt für präskriptive Pilotprojekte, die Ofentemperaturen automatisch anpassen, Robotergeschwindigkeiten regulieren oder Verbrauchsmaterialien ohne menschliches Eingreifen nachbestellen. Die Erzaufbereitungslinie von Hindustan Zinc beispielsweise integrierte KI-Agenten, die kontinuierlich die Reagenzienmischung gegen den Durchsatz abwägen, die Rückgewinnungsausbeute steigern und den Reagenzienverbrauch senken. Solche Erfolgsgeschichten legitimieren den präskriptiven ROI bei Finanzverantwortlichen, die gegenüber weichen Kennzahlen skeptisch sind.

Die Algorithmustransparenz nimmt ebenfalls zu: Anbieter legen Ursache-Wirkungs-Graphen statt Blackbox-Ausgaben offen, was das Vertrauen der Bediener und die regulatorische Validierung erleichtert. Kontinuierliche Lernpipelines trainieren Modelle auf Live-Edge-Daten neu und halten Empfehlungen bei SKU-Proliferation oder Materialänderungen aktuell.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Datentyp: Unstrukturierte Signale rücken in den Mittelpunkt

Strukturierte Sensor-Tags dominieren weiterhin mit einem Anteil von 58,7 %, doch unstrukturierte Inhalte – Bilder, Audio und Freitext-Wartungsnotizen – werden eine CAGR von 15,7 % verzeichnen. Fortschritte in der industriellen Computer Vision und der Verarbeitung natürlicher Sprache erschließen latenten Wert, der einst in Papierprotokollen oder menschlicher Sichtprüfung gefangen war. Hochauflösende Kameraarrays erkennen beispielsweise Lötfehler im Mikronbereich, die für menschliche Prüfer bei 400 Platinen pro Minute unsichtbar sind, und verhindern so nachgelagerte Rücksendekosten.

Die Verlagerung treibt Speicherarchitekturen hin zu Objektspeichern, die Videoaufbewahrung im Petabyte-Maßstab ermöglichen, während Edge-GPUs Bilder für bandbreitenfreundliche Zusammenfassungsanalysen komprimieren. Text-Mining von Schichtnotizen der Bediener deckt chronische Stillstandsursachen auf und versorgt kontinuierliche Verbesserungs-Kaizen-Boards mit datengestützten Belegen statt anekdotischer Beobachtungen.

Nach Anwendung: Vorausschauende Wartung ergänzt die Qualitätsführerschaft

Qualitätsmanagement blieb im Jahr 2024 mit einem Anteil von 26,5 % der führende Anwendungsfall, bedingt durch regulatorische und Garantieanforderungen. Vorausschauende Wartung soll jedoch mit einer CAGR von 15,1 % vorpreschen – ein Beleg für den Appetit der Unternehmensführung, ungeplante Ausfallzeiten zu reduzieren, die auf einer Automobillackierlinie bis zu 220.000 USD pro Stunde kosten können. Augurys 2024 eingeführter Edge-KI-Maschinengesundheitssensor demonstrierte Lagerausfallwarnungen sieben Tage im Voraus an einem Kunststoffextruder und ersparte teure Überstundenschichten. Energieintensive Branchen kombinieren prädiktive Erkenntnisse mit Prozessoptimierungsmodulen, die Wartungsarbeiten in Niedrigtarifzeiten einplanen und so die Einsparungen maximieren.

Anwendungsfälle zur Bestands- und Lieferkettenoptimierung skalieren ebenfalls schnell inmitten der Rohstoffschocks nach der Pandemie. KI-gestützte Prognosen reduzieren Pufferbestände und halten gleichzeitig Serviceniveaus aufrecht, wodurch Betriebskapital für andere digitale Initiativen freigesetzt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Halbleiter treibt die nächste Welle an

Die Automobilindustrie hielt im Jahr 2024 einen Anteil von 28,5 % und festigte ihre Dominanz im Markt für Big-Data-Analyse in der Fertigungsindustrie aufgrund langjähriger Telematik- und Six-Sigma-Kultur. Dennoch werden Halbleiter und Elektronik jährlich um 15,3 % wachsen, da Wafer-Fabs Ausbeuten unter 10 nm anstreben, die eine atomare Prozesskontrolle erfordern. Die Ergebnisse von GlobalFoundries für 2025 zeigten einen Umsatzanstieg von 45 % bei Rechenzentrum-Chiplets, der teilweise auf Analysen zurückgeführt wird, die Lithografieparameter über mehrstufige Ätzsequenzen optimieren. Andernorts setzen Luft- und Raumfahrtunternehmen digitale Zwillinge für die Triebwerksgesundheitsvorhersage ein, die mit Sensordaten aus dem Flugbetrieb synchronisiert werden, während Lebensmittel- und Getränkehersteller Computer Vision nutzen, um Etikettenintegrität und Allergen-Compliance sicherzustellen.

Regulierte Sektoren wie die Pharmaindustrie integrieren Analysen in Quality-by-Design-Frameworks, wobei die Digitalisierung von Chargenprotokollen den Weg für vollautomatische Fertigungssuiten ebnet, die strenge Validierungsregeln erfüllen.

Geografische Analyse

Nordamerika dominierte den Markt für Big-Data-Analyse in der Fertigungsindustrie im Jahr 2024 mit einem Umsatzanteil von 38,8 %. US-amerikanische Luft- und Raumfahrt-, Chemie- und Schwermaschinenhersteller pilotieren weiterhin Edge-KI für Null-Fehler-Programme, während kanadische Bergbauunternehmen Energieoptimierungsanalysen einsetzen, um CO₂-Bepreisungssysteme zu kompensieren. Mexikos exportorientierte Automobilmontagewerke setzen Echtzeit-SPC-Dashboards ein, um OEM-Just-in-Time-Anforderungen zu erfüllen, und festigen damit die hochwertige Fertigungsposition der Region.

Asien-Pazifik ist für die schnellste Expansion positioniert und verzeichnet eine prognostizierte CAGR von 15,2 % bis 2030. Indiens Fertigungs-4.0-Politik bietet Steuergutschriften für vernetzte Maschinen und fördert die Einführung selbst bei Tier-3-Zulieferern. Chinesische Smart-Factory-Subventionen beschleunigen 5G- und Edge-Rollouts und ermöglichen es Fabriken, geschlossene Qualitätskontrollkreisläufe über private Netzwerke zu betreiben. Japan setzt Analysen in der Präzisionsbearbeitung ein, wo Abweichungen im Mikronbereich den Ruf gefährden. Singapur und Malaysia positionieren sich unterdessen als Analyse-Hubs und beherbergen regionale IIoT-Sandboxes, die mit Halbleitergiganten verbunden sind.

Europa bleibt eine Hochburg dank Deutschlands Industrie-4.0-Führerschaft und strengen Nachhaltigkeitsrichtlinien. Bosch hat 2,5 Milliarden EUR über drei Jahre für KI eingeplant und leitet Mittel in werksweite digitale Zwillinge, die Ausschuss und Energieverbrauch reduzieren.[3]Bosch, "Bosch investiert 2,5 Milliarden EUR in KI," bosch.com Britische Hersteller nutzen nach dem Brexit Analysen für Produktivitätsausgleiche, während italienische Luxusgüter-Werkstätten Computer Vision für handwerkliche Qualitätsprüfungen einsetzen. Nordische Gießereien verwenden Echtzeit-Emissionsdashboards, um EU-Vorschläge zur CO₂-Grenzausgleichsregelung zu erfüllen, und zeigen damit die Rolle der Analyse bei der regulatorischen Agilität.

Wettbewerbslandschaft

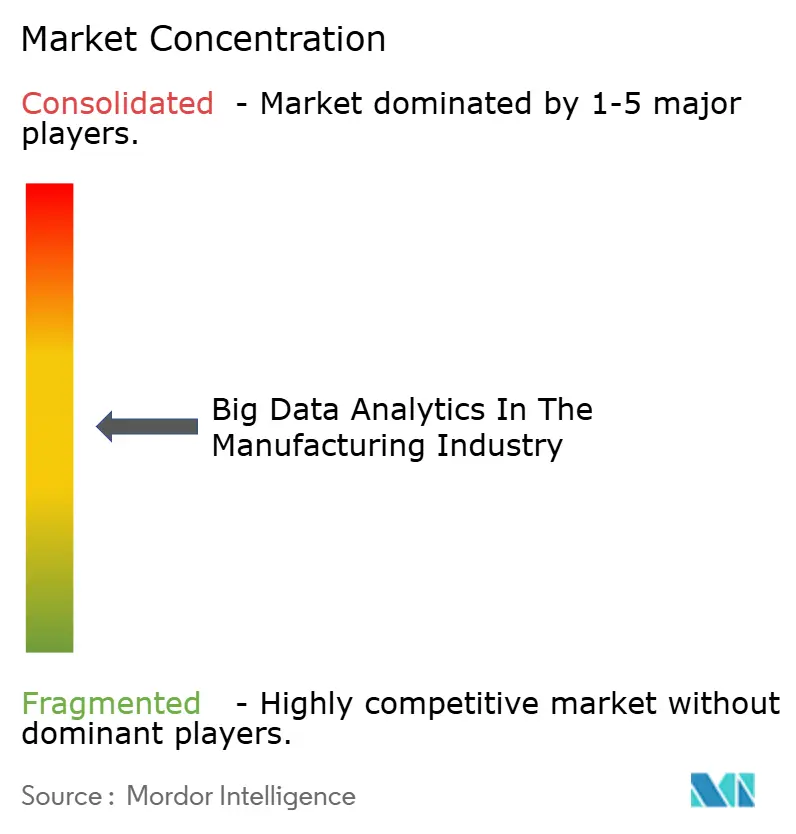

Das Wettbewerbsumfeld ist fragmentiert, wobei die fünf größten Anbieter einen erheblichen Anteil des globalen Umsatzes kontrollieren und ausreichend Raum für Nischeninnovatoren lassen. Siemens, Rockwell Automation und ABB nutzen ihre installierten Betriebstechnologie-Footprints, um Analyselösungen im Querverkauf anzubieten und sichere Gateways sowie digitale Servicevereinbarungen zu bündeln. Microsoft und Oracle bieten hyperscalefähige KI-Modelle an, die für Prozessdaten feinabgestimmt sind, während IBM quanteninspirierte Optimierer für komplexe Produktionsplanung integriert.

Partnerschaften unterstreichen einen architektonischen Schwenk hin zu Edge-First-Strategien. Die 2025 geschlossene Allianz von Qualcomm mit Palantir bettet ontologiegesteuerte Wissensgraphen in 5G-Industrie-Gateways ein und ermöglicht Algorithmustraining auf der Anlagenebene.[4]Qualcomm, "Qualcomm & Palantir erweitern KI und Ontologie für Edge Industrial IoT," qualcomm.com Unterdessen stärkt Emersons Übernahme des Test- und Messtechnikbereichs die Signalanalysetiefe für schnell rotierende Anlagen.

Konsolidierung wird erwartet, da Betriebstechnologie- und IT-Anbieter um den einheitlichen Daten-Backbone konkurrieren. Akquisitionsmultiplikatoren liegen bei etwa dem 7-Fachen des Vorwärtsumsatzes für KI-native Unternehmen mit nachgewiesenen Referenzkunden, was frühe Akteure dazu drängt, Positionen zu sichern, bevor die Bewertungen weiter steigen. Anbieter, die Integrationsgeschwindigkeit, Cyber-Resilienz und transparenten ROI nachweisen können, sind in der Lage, reine Analyse-Startups ohne Domänenkompetenz zu übertreffen.

Marktführer des Big-Data-Analyse-Marktes in der Fertigungsindustrie

ABB Ltd.

Alteryx Inc.

Altair Engineering Inc. (RapidMiner)

Aspen Technology Inc.

Bosch Rexroth AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Qualcomm und Palantir erweiterten ihre Edge-KI-Vereinbarung, um ontologiebasierte Kontextmodelle in Industrie-Gateways einzubetten, mit dem Ziel von Entscheidungsschleifen unter einer Sekunde.

- Februar 2025: Siemens schloss eine Übernahme von Altair Engineering im Wert von 10 Milliarden USD ab, um Simulation und Analyse in sein Xcelerator-Portfolio zu integrieren.

- Januar 2025: Emerson meldete einen Nettoumsatz für das Geschäftsjahr 2024 von 17,492 Milliarden USD nach der Integration von Test- und Messtechnikaktiva, die die Analysetiefe stärken.

- Dezember 2024: ABB führte eine Softwaresuite ein, die Big-Data-Analyse mit Legacy-Automatisierung verbindet und die kontextualisierte Datenintegration erleichtert.

- November 2024: Augury stellte den ersten Edge-KI-nativen Maschinengesundheitssensor vor, der Schwingungsanalyse unter einer Sekunde ohne Cloud-Abhängigkeit ermöglicht.

Umfang des Berichts über den Big-Data-Analyse-Markt in der Fertigungsindustrie

| Software | Datenverwaltungs- und Integrationsplattformen |

| Erweiterte Analyseplattformen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Managed Services |

| On-Premise |

| Cloud |

| Edge/Fog |

| Deskriptive Analyse |

| Diagnostische Analyse |

| Prädiktive Analyse |

| Präskriptive Analyse |

| Strukturiert |

| Unstrukturiert |

| Halbstrukturiert |

| Qualitätsmanagement |

| Zustandsüberwachung |

| Vorausschauende Wartung |

| Bestands- und Lieferkettenoptimierung |

| Energiemanagement |

| Produktionsplanung und -steuerung |

| Prozessoptimierung |

| Automobilindustrie |

| Halbleiter und Elektronik |

| Luft- und Raumfahrt sowie Verteidigung |

| Lebensmittel und Getränke |

| Chemikalien und Werkstoffe |

| Pharmazeutika und Biowissenschaften |

| Schwermaschinenbau und Ausrüstung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Komponente | Software | Datenverwaltungs- und Integrationsplattformen | |

| Erweiterte Analyseplattformen | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Managed Services | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Edge/Fog | |||

| Nach Analysetyp | Deskriptive Analyse | ||

| Diagnostische Analyse | |||

| Prädiktive Analyse | |||

| Präskriptive Analyse | |||

| Nach Datentyp | Strukturiert | ||

| Unstrukturiert | |||

| Halbstrukturiert | |||

| Nach Anwendung | Qualitätsmanagement | ||

| Zustandsüberwachung | |||

| Vorausschauende Wartung | |||

| Bestands- und Lieferkettenoptimierung | |||

| Energiemanagement | |||

| Produktionsplanung und -steuerung | |||

| Prozessoptimierung | |||

| Nach Endnutzerbranche | Automobilindustrie | ||

| Halbleiter und Elektronik | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Lebensmittel und Getränke | |||

| Chemikalien und Werkstoffe | |||

| Pharmazeutika und Biowissenschaften | |||

| Schwermaschinenbau und Ausrüstung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die Big-Data-Analyse in der Fertigung bis 2030 erreichen?

Der Markt für Big-Data-Analyse in der Fertigungsindustrie soll bis 2030 einen Wert von 14,30 Milliarden USD erreichen.

Welche Region wird bis 2030 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich die schnellste CAGR von 15,2 % verzeichnen, begünstigt durch groß angelegte Industrie-4.0-Einführungen und staatliche Anreize.

Welcher Anwendungsbereich wächst am schnellsten?

Vorausschauende Wartung führt das Wachstum mit einer CAGR von 15,1 % an, da Fabriken kostspielige ungeplante Ausfallzeiten reduzieren wollen.

Warum übertreffen Dienstleistungen das Softwarewachstum?

Bereitstellungskomplexität, Integration von Legacy-Systemen und laufende Modellwartung veranlassen Hersteller, Beratungs- und Managed-Services-Expertise zu suchen.

Welches Bereitstellungsmodell gewinnt an Dynamik?

Hybride Architekturen, die lokale Edge-Verarbeitung mit cloudbasierter Analyse kombinieren, verdrängen reine On-Premise-Setups aufgrund von Latenz- und Skalierbarkeitsanforderungen.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Markt erzielt einen Wert von 5 auf einer Skala von 1 bis 10, was auf eine moderate Konzentration mit erheblichen Chancen für Nischenanbieter hinweist.

Seite zuletzt aktualisiert am: