Taille et part du marché des boissons sportives en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 209.72 Millions de dollars américains |

| Taille du Marché (2031) | 324.51 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons sportives en Afrique par Mordor Intelligence

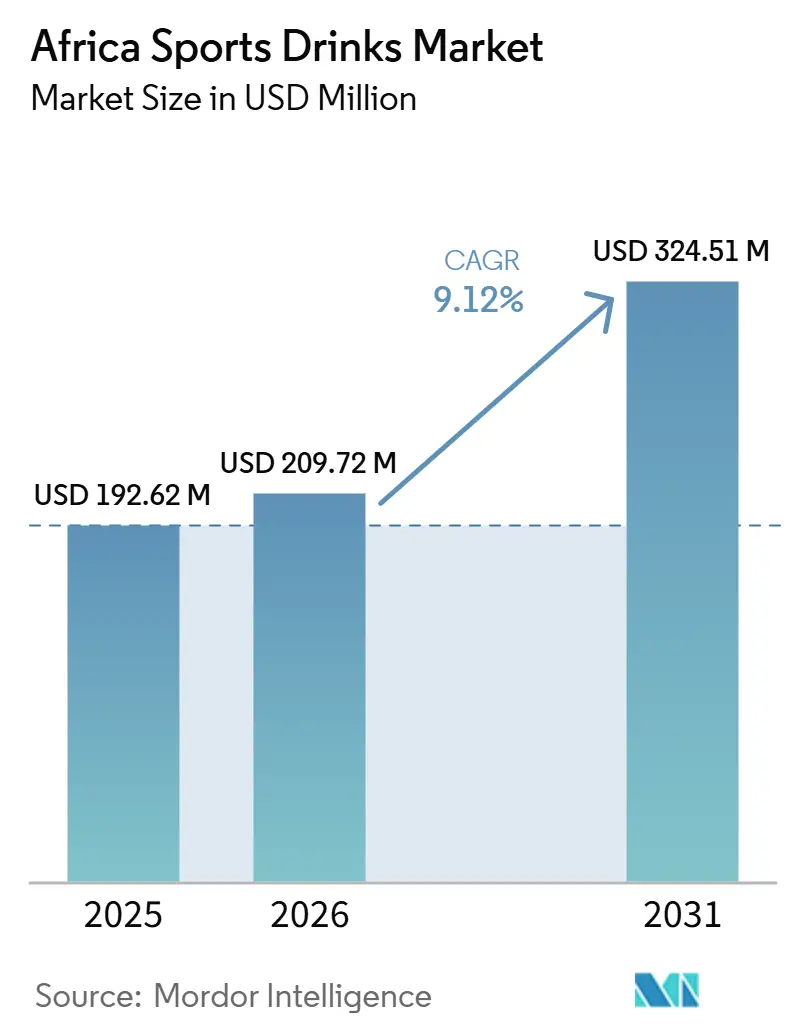

La taille du marché des boissons sportives en Afrique devrait passer de 192,62 milliards USD en 2025 à 209,72 milliards USD en 2026 et devrait atteindre 324,51 milliards USD d'ici 2031, à un CAGR de 9,12 % sur la période 2026-2031. Le marché des boissons sportives en Afrique gagne en dynamisme structurel, soutenu par une base de consommateurs jeunes, une urbanisation rapide et une culture du fitness en pleine expansion. La demande s'oriente vers des solutions d'hydratation adaptées aux modes de vie actifs que l'eau en bouteille ne peut pas pleinement satisfaire. L'urbanisation concentre les infrastructures de distribution et les activités sportives dans les villes émergentes, créant des conditions favorables aux formats à portion individuelle. Les grands événements continentaux, notamment les Jeux olympiques de la jeunesse d'été de Dakar 2026 et la Coupe du monde de la Fédération Internationale de Football Association (FIFA) 2030, que le Maroc, le Portugal et l'Espagne accueilleront conjointement, stimulent davantage les investissements dans les infrastructures sportives et de bien-être. À mesure que les chaînes de salles de sport se développent au Nigeria, au Ghana et au Maroc, et que le tourisme de bien-être continue de croître, les boissons sportives s'intègrent de plus en plus dans l'écosystème de style de vie de l'Afrique. Cette tendance positionne la catégorie comme un complément naturel à l'évolution des comportements des consommateurs du continent et aux tendances de santé aspirationnelles.

Principaux enseignements du rapport

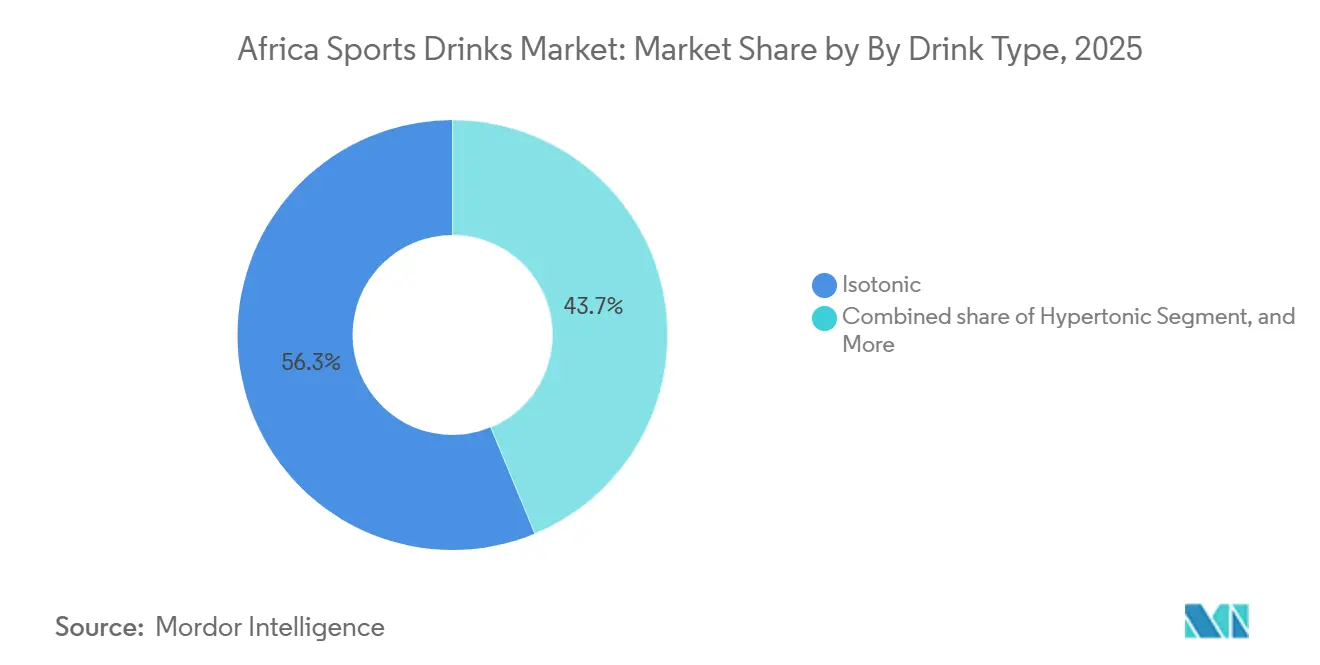

- Par type de boisson, les boissons isotoniques ont dominé le marché des boissons sportives en Afrique avec une part de 56,26 % en 2025, tandis que les boissons hypotoniques devraient enregistrer le CAGR le plus rapide de 11,01 % durant la période 2026-2031.

- Par fonctionnalité, la récupération post-entraînement a conservé une part de 46,27 % en 2025, et le pré-entraînement devrait se développer à un CAGR de 10,90 % jusqu'en 2031.

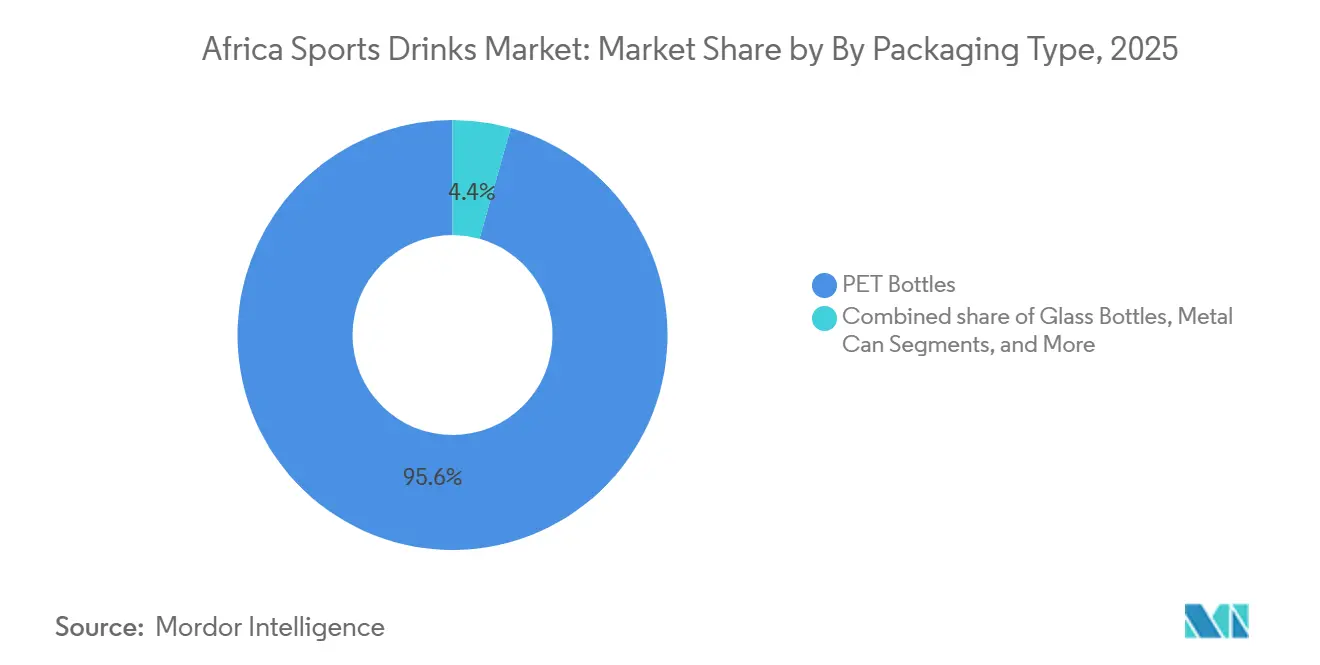

- Par type d'emballage, les bouteilles en PET ont représenté 95,63 % des revenus de 2025, mais les canettes métalliques devraient connaître la croissance la plus rapide à 11,43 % jusqu'en 2031.

- Par canal de distribution, le commerce hors établissement a dominé le marché des boissons sportives en Afrique avec une part de 82,72 % en 2025, tandis que le commerce en établissement devrait enregistrer le CAGR le plus rapide de 10,96 % durant la période 2026-2031.

- Par pays, l'Afrique du Sud a dominé le marché des boissons sportives en Afrique avec une part de 84,36 % en 2025, cependant, le Nigeria devrait enregistrer le CAGR le plus rapide de 11,38 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des boissons sportives en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Participation croissante aux sports organisés et aux activités de remise en forme | +2.8% | Afrique du Sud, Nigeria, Kenya, Égypte | Moyen terme (2 à 4 ans) |

| Demande croissante de solutions d'hydratation dans des conditions climatiques chaudes | +2.1% | Impact le plus élevé en Égypte, au Nigeria, au Ghana | Court terme (≤ 2 ans) |

| Expansion des salles de sport, des centres de fitness et des clubs de santé dans les zones urbaines | +1.5% | Afrique du Sud, Nigeria, Maroc, Kenya | Moyen terme (2 à 4 ans) |

| Adoption croissante de boissons sportives à faible teneur en sucre et sans sucre parmi les consommateurs soucieux de leur santé | +1.6% | Afrique du Sud, Égypte, Maroc | Moyen terme (2 à 4 ans) |

| Urbanisation croissante favorisant la consommation de boissons à emporter | +1.2% | Nigeria, Kenya, Ghana, Maroc | Long terme (≥ 4 ans) |

| Augmentation des investissements publics et privés dans les infrastructures sportives et l'athlétisme | +1.3% | Kenya, Ouganda, Maroc, Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Participation croissante aux sports organisés et aux activités de remise en forme

L'expansion des chaînes de fitness soutient la croissance du marché des boissons sportives en Afrique en augmentant les occasions d'achat répété au sein de l'économie des modes de vie actifs du continent. L'entrée prévue de Smart Fit au Maroc avec cinq centres de fitness en 2025 et l'expansion confirmée d'iFitness au Ghana et en Côte d'Ivoire en 2026 illustrent comment les opérateurs internationaux et régionaux investissent dans les infrastructures de fitness pour répondre à la demande croissante de services de fitness organisés. Ces développements augmentent les occasions de consommation de boissons sportives dans des environnements de fitness de marque à haute fréquence, où les produits s'alignent étroitement sur les routines d'entraînement et de récupération. Par ailleurs, la croissance des formats collectifs, tels que le CrossFit, l'entraînement fonctionnel et le parkrun, crée de nouveaux sous-canaux de distribution en établissement et étend la portée de la catégorie au-delà des canaux de distribution traditionnels. Ensemble, ces tendances indiquent que l'expansion des chaînes de fitness remodèle le paysage de la demande et positionne les boissons sportives comme une catégorie de produits importante au sein de l'écosystème de bien-être et de style de vie en évolution de l'Afrique.

Demande croissante de solutions d'hydratation dans des conditions climatiques chaudes

Le marché des boissons sportives en Afrique est de plus en plus influencé par la demande de solutions d'hydratation adaptées aux conditions climatiques chaudes, où l'eau ordinaire ne répond souvent pas aux besoins de base en électrolytes. Cette demande est la plus évidente parmi la main-d'œuvre urbaine informelle, notamment les ouvriers, les vendeurs et les opérateurs de transport dans des villes telles que Lagos, Le Caire, Nairobi et Accra. Leurs besoins en hydratation ressemblent souvent à ceux des athlètes d'endurance, mais les marques grand public continuent de mal servir cette base de consommateurs. Les variantes d'eau enrichies en électrolytes sont bien positionnées pour saisir cette opportunité si les entreprises peuvent étendre leur présence dans les canaux de commerce informel à des prix accessibles. Dans le même temps, le secteur du tourisme de bien-être en Afrique et les sports d'endurance en plein air augmentent la demande de solutions d'hydratation haute intensité dans des environnements vulnérables au climat. De plus, les données de la Bibliothèque nationale de médecine datées de septembre 2025 indiquent que seulement 20 % des adolescents africains respectent les recommandations en matière d'activité physique, les filles étant nettement moins actives que les garçons[2]Source : Bibliothèque nationale de médecine, « Promouvoir la santé des adolescents et des jeunes par des initiatives et des interventions d'activité physique en Afrique subsaharienne : les initiatives ARISE-NUTRINT et DASH », pmc.ncbi.nlm.nih.gov. Cette tendance crée un réservoir de demande latente à mesure que les gouvernements et les organisations non gouvernementales investissent dans des programmes sportifs pour les jeunes. Ensemble, ces facteurs montrent comment les conditions climatiques, la dynamique de la main-d'œuvre et les initiatives d'engagement des jeunes convergent pour élargir la base de demande structurelle des boissons sportives à travers l'Afrique.

Adoption croissante de boissons sportives à faible teneur en sucre et sans sucre parmi les consommateurs soucieux de leur santé

Le marché des boissons sportives en Afrique connaît un changement stratégique alors que les consommateurs soucieux de leur santé adoptent de plus en plus des formulations à faible teneur en sucre et sans sucre, faisant de la réduction du sucre une priorité critique de reformulation des produits pour les fabricants. La réglementation d'étiquetage proposée par l'Afrique du Sud (Règlement R3337) exigerait des étiquettes d'avertissement sur environ 58,7 % de toutes les boissons à haute teneur en sucre et/ou en édulcorants artificiels [Journal of South African Clinical Nutrition, 2025], pressant directement les fabricants à reformuler leurs produits ou à risquer une visibilité réduite en rayon[3]Source : South African Journal of Clinical Nutrition, Plus de la moitié des boissons sud-africaines nécessiteront des étiquettes d'avertissement pour teneur élevée en sucre et/ou en édulcorants artificiels,

sajcn.co.za. Le modèle de profil nutritionnel du Kenya renforce davantage cette dynamique réglementaire en soutenant les étiquettes d'avertissement en face avant de l'emballage pour la plupart des boissons conditionnées en Afrique de l'Est. Dans ce contexte, des marques telles qu'iPRO Hydrate, qui a été lancée en Afrique du Sud avec des formulations à base de stévia et a parrainé le parkrun en mars 2025, reflètent la trajectoire de reformulation du marché. Cette tendance positionne les boissons sportives à faible teneur en sucre et sans sucre comme le segment le plus stratégiquement aligné avec la base de consommateurs soucieux de leur santé en évolution en Afrique, les plaçant à l'intersection de la conformité réglementaire, du bien-être de style de vie et de l'expansion de la catégorie.

Augmentation des investissements publics et privés dans les infrastructures sportives et l'athlétisme

Le marché des boissons sportives en Afrique gagne en dynamisme à mesure que les gouvernements augmentent leurs investissements dans les infrastructures sportives, élargissant la base de consommation adressable de la catégorie. En juillet 2025, le gouvernement national du Kenya devrait lever 44,875 milliards KES (environ 347 millions USD) par le biais d'une souscription d'obligations d'infrastructure pour financer Talanta Sports City à Nairobi, un complexe multisports dont l'achèvement est prévu avant la Coupe d'Afrique des Nations (CAN) 2027. L'accord de décembre 2024 de l'Ouganda avec la société égyptienne SAMCO National Construction Company pour le stade olympique Akii-Bua à Lira City et le déploiement prévu par l'Angola de stades provinciaux aux normes de la Fédération Internationale de Football Association (FIFA) en mars 2026 démontrent davantage comment les stratégies d'investissement souverain créent des opportunités de consommation d'hydratation récurrentes dans les environnements d'entraînement, de compétition et d'engagement des supporters. Chaque nouvelle enceinte crée des canaux de demande à haute valeur ajoutée au-delà de la distribution traditionnelle, positionnant les boissons sportives comme un bénéficiaire naturel de l'écosystème sportif en expansion de l'Afrique et alignant la catégorie avec le pipeline d'infrastructure à long terme du continent.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte concurrence des eaux en bouteille, des boissons énergisantes et d'autres alternatives fonctionnelles | -0.7% | Afrique du Sud, Égypte, Nigeria | Court terme (≤ 2 ans) |

| Variations réglementaires et exigences d'étiquetage selon les pays | -0.4% | Nigeria, Kenya, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Infrastructures de chaîne du froid et de distribution sous-développées | -0.5% | Nigeria, Ghana, Kenya, Reste de l'Afrique | Long terme (≥ 4 ans) |

| Sensibilisation limitée des consommateurs dans les marchés ruraux et semi-urbains | -0.3% | Afrique subsaharienne (rurale), Reste de l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte concurrence des eaux en bouteille, des boissons énergisantes et d'autres alternatives fonctionnelles

Le marché des boissons sportives en Afrique fait face à un frein structurel en raison de la forte concurrence des eaux en bouteille, des boissons énergisantes et d'autres alternatives de boissons fonctionnelles, qui continuent de capter l'attention des consommateurs, l'espace en rayon et les dépenses marketing. L'eau en bouteille offre une option d'hydratation économique et largement disponible, tandis que les boissons énergisantes, telles que Red Bull et Monster, séduisent une base de consommateurs plus large en mettant l'accent sur la vigilance et l'amélioration de l'humeur, sans être liées aux occasions de consommation liées à l'exercice qui soutiennent la demande de boissons sportives. Ce défi de positionnement limite les opportunités d'achat impulsif des boissons sportives principalement aux consommateurs actifs auto-identifiés, rendant l'expansion de la catégorie plus difficile. En Afrique du Sud, les entreprises mondiales utilisent des réseaux de distribution étendus et des investissements marketing agressifs pour maintenir la visibilité de leur marque, tandis que les entreprises de boissons locales se font concurrence sur les prix, la variété des saveurs et l'accessibilité, augmentant l'intensité concurrentielle dans l'ensemble du paysage du marché. Sans les ressources financières et opérationnelles nécessaires pour égaler les programmes de parrainage et les initiatives de construction de marque des entreprises multinationales de boissons énergisantes, les boissons sportives restent exposées à une pression sur les marges et à une adoption plus lente par rapport à des alternatives de boissons plus polyvalentes.

Infrastructures de chaîne du froid et de distribution sous-développées

Le marché des boissons sportives en Afrique fait face à des contraintes liées aux infrastructures de chaîne du froid et de distribution sous-développées, qui restent parmi les barrières les plus significatives à l'expansion en dehors de l'Afrique du Sud. Le Nigeria exploite moins de 1 000 camions frigorifiques pour un besoin d'environ 25 000, répondant à moins de 4 % de ses besoins en capacité de chaîne du froid, en date de 2025[1]Source : Doing Business In Nigeria L'opportunité de chaîne du froid de 160 milliards NGN au Nigeria pour les investisseurs,

doingbusinessinnigeria.org. Cet écart génère des pertes annuelles estimées à 3,5 billions NGN dans les catégories de produits adjacentes aux denrées périssables, y compris les boissons réfrigérées. Comme les consommateurs consomment massivement les boissons sportives réfrigérées, les produits qui arrivent chauds dans les points de vente à Lagos ou Accra ne déclenchent pas les achats impulsifs qui soutiennent l'économie de la catégorie. L'Afrique de l'Est a attiré proportionnellement plus d'investissements dans la chaîne du froid que l'Afrique de l'Ouest, élargissant l'écart de distribution intra-continental. Ce déficit favorise les grands acteurs établis tels que la Nigerian Bottling Company (NBC) de Coca-Cola et la Seven-Up Bottling Company (SBC) Kenya de PepsiCo, qui contrôlent déjà de vastes réseaux de distribution ambiante et peuvent s'étendre progressivement aux formats réfrigérés. En revanche, les acteurs plus petits ou nouveaux entrants font face à des barrières à l'entrée à forte intensité capitalistique. En conséquence, l'absence d'infrastructures robustes de chaîne du froid continue de limiter la capacité des boissons sportives à se développer au-delà des enclaves urbaines premium, renforçant un frein structurel à la croissance de la catégorie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de boisson : leadership des isotoniques mis à l'épreuve par le virage faible en sucre des hypotoniques

Sur le marché des boissons sportives en Afrique, les boissons isotoniques restent la plus grande catégorie, représentant une part de 56,26 % en 2025. Leur leadership reflète leur adéquation aux exercices d'intensité modérée à élevée et leur positionnement de longue date comme format d'hydratation standard dans la culture sportive africaine. Les marques établies continuent de soutenir une forte distribution et une visibilité sur le marché, tandis que les boissons isotoniques façonnent les perceptions des consommateurs grand public en matière d'hydratation sportive. Les formules hypertoniques s'adressent à une base de consommateurs plus limitée axée sur l'endurance, et les formats adjacents, tels que l'eau enrichie en électrolytes et les boissons à base de protéines, ne font que commencer à développer des segments de consommateurs distincts parmi les amateurs de fitness urbains. Ce leadership établi positionne les boissons isotoniques comme la référence à laquelle les consommateurs et les marques évaluent tous les autres formats.

En revanche, les boissons hypotoniques sont le segment à la croissance la plus rapide et devraient se développer à un CAGR de 11,01 % jusqu'en 2031. La croissance du segment est soutenue par les priorités de reformulation à faible teneur en sucre, la participation croissante des sportifs occasionnels et la demande de consommateurs plus largement orientés vers le bien-être à la recherche de solutions d'hydratation plus légères. Les lancements commerciaux, tels que les gammes naturellement sucrées et sans calorie, ont positionné les boissons hypotoniques comme une réponse clé à la pression réglementaire et à la sensibilisation croissante des consommateurs à la santé. Notamment, la croissance des boissons hypotoniques s'étend au-delà de l'usage sportif vers des occasions d'hydratation quotidiennes, notamment au bureau, en voyage et lors de loisirs en plein air, élargissant la pertinence de la catégorie au-delà des environnements sportifs traditionnels. Ce changement signale une évolution structurelle du marché, les boissons hypotoniques redéfinissant les frontières de l'hydratation sportive.

Par fonctionnalité : la récupération domine, le pré-entraînement s'accélère

Sur le marché des boissons sportives en Afrique, la fonctionnalité post-entraînement est restée le plus grand segment, représentant une part de 46,27 % en 2025. Ce leadership reflète la préférence établie des consommateurs pour la récupération après l'exercice, faisant de la récupération l'occasion de consommation la plus courante dans toutes les zones géographiques et tous les niveaux de revenus. La culture sportive a longtemps renforcé le positionnement axé sur la récupération, les boissons post-entraînement servant de choix d'hydratation par défaut aussi bien pour les sportifs récréatifs que pour les athlètes de compétition. L'hydratation intra-entraînement, bien que plus modeste, gagne progressivement du terrain parmi les athlètes d'endurance et les utilisateurs intensifs de salles de sport. Cependant, la récupération continue de soutenir la pertinence grand public de la catégorie et sa visibilité en rayon.

En revanche, la fonctionnalité pré-entraînement est le segment à la croissance la plus rapide et devrait se développer à un CAGR de 10,90 % jusqu'en 2031. Cette croissance reflète la maturité croissante de la population urbaine des salles de sport en Afrique, à mesure que la sensibilisation des consommateurs au timing des entraînements se développe parallèlement à la culture du fitness. Une grande partie des participants de première génération aux salles de sport commence seulement à adopter des protocoles de supplémentation pré-entraînement, créant des opportunités de génération de demande et de sensibilisation. Les marques qui investissent dans la communication en salle de sport, les partenariats avec des influenceurs fitness et les stratégies d'éducation produit sont bien positionnées pour saisir cette opportunité de croissance. À mesure que les écosystèmes de salles de sport se développent à Lagos, Nairobi et Le Caire, le segment pré-entraînement devrait gagner davantage en dynamisme, redéfinir les habitudes de consommation et s'imposer comme un moteur clé de la croissance de la catégorie.

Par type d'emballage : leadership structurel des bouteilles en PET, les canettes métalliques redéfinissent le premium

Sur le marché des boissons sportives en Afrique, les bouteilles en PET sont restées le format d'emballage dominant, représentant une part de 95,63 % en 2025. Leur leadership reflète l'efficacité des coûts, les chaînes d'approvisionnement établies et l'adéquation au canal hors établissement, qui continue de représenter la majorité des volumes. Les investissements dans les infrastructures de recyclage renforcent davantage la position bien établie du polyéthylène téréphtalate. Ceux-ci comprennent l'usine de polyéthylène téréphtalate recyclé (rPET) prévue par l'Afrique du Sud au Cap en octobre 2025 et le partenariat de la Société Financière Internationale (SFI) avec le Groupe Mohinani pour construire des installations de recyclage de polyéthylène téréphtalate au Ghana et au Nigeria en février 2025. Ces développements renforcent les références de durabilité du polyéthylène téréphtalate et soutiennent la conformité aux normes internationales d'emballage, faisant des bouteilles en polyéthylène téréphtalate l'épine dorsale structurelle du modèle de distribution de la catégorie.

En revanche, les canettes métalliques sont le format d'emballage à la croissance la plus rapide et devraient se développer à un CAGR de 11,43 % jusqu'en 2031. Les tendances à la premiumisation, la consommation en établissement dans les salles de sport et les installations sportives, et l'alignement avec l'esthétique mondiale des boissons sportives que les bouteilles en polyéthylène téréphtalate ne peuvent pas reproduire stimulent cette croissance. Le canal en établissement, qui est également le segment de distribution à la croissance la plus rapide, favorise naturellement les canettes, car les canettes individuelles réfrigérées vendues dans les salles de sport ou les installations sportives commandent des prix unitaires plus élevés et font face à une sensibilité aux prix plus faible que les bouteilles en polyéthylène téréphtalate vendues dans les supermarchés. Cette trajectoire positionne les canettes comme le format redéfinissant la consommation premium de boissons sportives en Afrique, signalant un glissement vers des occasions à plus haute valeur ajoutée et une demande portée par le style de vie.

Par canal de distribution : le commerce hors établissement leader structurel, le commerce en établissement une opportunité sous-développée

Sur le marché des boissons sportives en Afrique, les canaux hors établissement sont restés le leader structurel, détenant 82,72 % du marché en 2025. Ce leadership est soutenu par les supermarchés et hypermarchés d'Afrique du Sud, d'Égypte et du Maroc, ainsi que par la pénétration croissante des épiceries de proximité au Nigeria et au Kenya. Le canal hors établissement bénéficie d'une infrastructure de distribution établie, d'une large portée auprès des consommateurs et d'une distribution rentable, en faisant l'épine dorsale des volumes de la catégorie. Les magasins spécialisés, tels que les épiceries diététiques et les boutiques pro des salles de sport, émergent également comme des sous-canaux de positionnement premium, permettant à certaines marques de s'assurer des positions à forte marge avant de s'étendre via la distribution grand public. Le commerce en ligne, bien qu'encore naissant dans la plupart des marchés africains, gagne du terrain en Afrique du Sud et en Égypte, où l'infrastructure du commerce électronique soutient la livraison directe aux consommateurs pour les produits de nutrition sportive.

En revanche, la distribution en établissement est le canal à la croissance la plus rapide et devrait se développer à un CAGR de 10,96 % jusqu'en 2031. Ce segment comprend les salles de sport, les centres de fitness, les installations sportives, les stades, les cafés et les environnements hôteliers, qui s'alignent avec les investissements dans les infrastructures sportives qui s'accélèrent à travers l'Afrique. Contrairement aux rayons des supermarchés, les environnements en établissement créent des occasions de consommation à haute valeur ajoutée et à haute fréquence, avec des formats individuels réfrigérés commandant des prix premium et affichant une sensibilité aux prix plus faible. Les grands événements sportifs, tels que la Coupe d'Afrique des Nations 2027, amplifient davantage cette opportunité, car les désignations officielles de boissons sportives dans les enceintes du Kenya, de l'Ouganda et de la Tanzanie pourraient assurer à la fois le volume et une visibilité de marque soutenue auprès d'audiences de sports en direct concentrées. À mesure que la culture des salles de sport et les infrastructures d'enceintes se développent dans les pôles urbains, le canal en établissement est positionné pour redéfinir la trajectoire de croissance de la catégorie, faisant passer les boissons sportives d'un achat axé sur la distribution à une occasion de consommation de style de vie intégrée.

Analyse géographique

L'Afrique du Sud a occupé la position de leader, représentant une part de 84,36 % en 2025. Ce leadership reflète la profondeur de sa culture sportive, la maturité de ses infrastructures de distribution et la forte présence de leaders mondiaux tels que Coca-Cola et Tiger Brands. Les investissements stratégiques, notamment la ligne d'embouteillage de Midrand prévue par Coca-Cola Beverages Africa en juillet 2025 et l'engagement d'expansion multi-milliards de Coca-Cola, devraient renforcer davantage la position du pays. Cependant, les eaux fonctionnelles et les boissons gazeuses reformulées émergent comme des menaces concurrentielles, remettant en question la durabilité à long terme de la domination de l'Afrique du Sud.

En revanche, le Nigeria devrait être le marché à la croissance la plus rapide, avec un taux de croissance annuel composé de 11,38 % jusqu'en 2031. Une population jeune et en cours d'urbanisation, ainsi que l'expansion rapide du fitness organisé dans les zones résidentielles de la classe moyenne à Lagos, Abuja et Port Harcourt, stimulent cette croissance. L'engagement d'investissement de 1 milliard USD de Coca-Cola au Nigeria en 2024 souligne la confiance des multinationales dans la croissance des biens de consommation en Afrique de l'Ouest. L'Égypte présente également un fort corridor de croissance, soutenu par une demande d'hydratation persistante liée à la chaleur, une culture robuste du football et des salles de sport, et une pénétration croissante de la distribution moderne.

Au-delà de ces marchés principaux, le Kenya, le Maroc, le Ghana et le Reste de l'Afrique développent des bases crédibles pour l'expansion. L'investissement de Talanta Sports City au Kenya avant la Coupe d'Afrique des Nations 2027, combiné aux activations de marque communautaires telles que le parrainage du parkrun par iPRO Hydrate, démontre la convergence du développement des infrastructures et de l'engagement des consommateurs. Au Maroc, l'entrée d'opérateurs internationaux de salles de sport tels que Smart Fit signale la disposition du marché à adopter des formats européens premium. Pendant ce temps, le Ghana et l'Afrique de l'Ouest francophone intègrent les boissons sportives dans les tendances plus larges d'urbanisation et de croissance des boissons fonctionnelles. La croissance à deux chiffres de la consommation de boissons fonctionnelles en Côte d'Ivoire confirme que la région construit les bases de l'expansion de la catégorie.

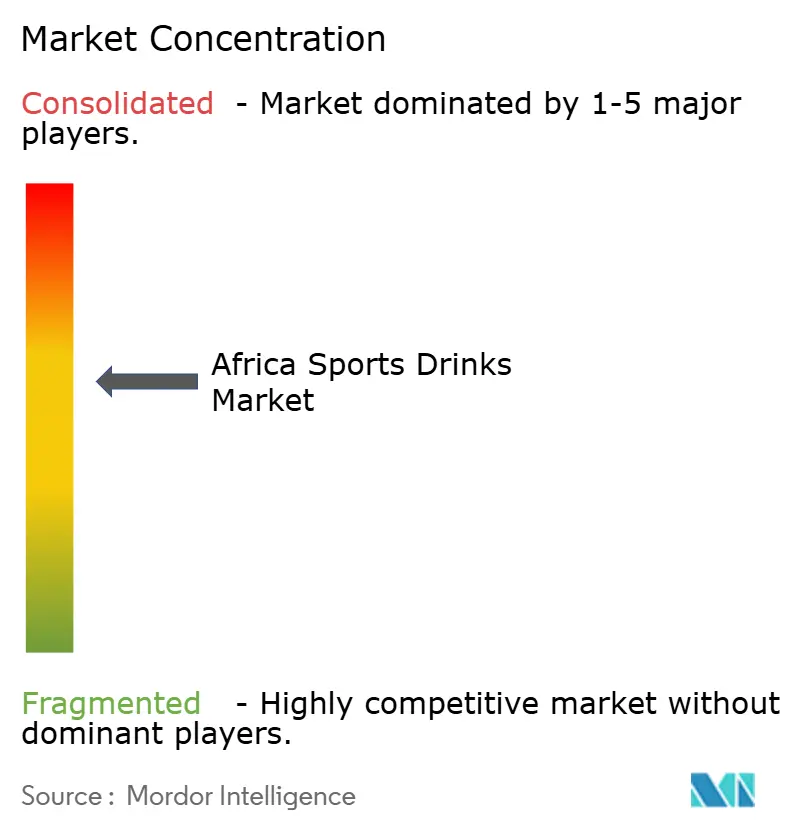

Paysage concurrentiel

Le marché des boissons sportives en Afrique reste très fragmenté, avec des dynamiques concurrentielles variant selon les pays. Coca-Cola Beverages Africa (CCBA) domine le paysage concurrentiel grâce à Powerade en Afrique du Sud et PowerPlay en Afrique de l'Est, s'appuyant sur un réseau de distribution que les acteurs régionaux ne peuvent pas facilement reproduire. L'acquisition en attente de CCBA par Coca-Cola Hellenic Bottling Company (Coca-Cola HBC) pour 2,6 milliards USD en 2025 placerait le plus grand embouteilleur du continent sous un parent plus agressif commercialement, accélérant potentiellement les investissements dans la distribution et l'innovation produit. Les acteurs établis plus petits, tels que Kingsley Beverages, Ekhamanzi Springs et AJE Group, devront se différencier par les prix, les formulations localisées ou des stratégies de canaux de niche.

Des opportunités stratégiques existent dans le canal en établissement des salles de sport et des enceintes, où aucun acteur unique n'a obtenu l'exclusivité. Des opportunités de croissance supplémentaires émergent dans la sous-catégorie des boissons faibles en sucre et d'hydratation fonctionnelle, où la reformulation réglementaire crée des ouvertures pour les premiers entrants. L'innovation reste largement axée sur la formulation, les marques se concentrant sur des profils d'électrolytes faibles en sucre et des édulcorants naturels. Cette tendance crée de la place pour que des entrants régionaux bien financés établissent des positions de marché différenciées. Dans le même temps, les eaux fonctionnelles et les produits d'hydratation enrichis émergent comme des menaces concurrentielles, attirant des consommateurs soucieux de leur santé et non-athlètes qui représentent le plus large bassin d'expansion potentielle.

Les développements réglementaires remodèlent l'équilibre concurrentiel. Les exigences de divulgation d'étiquetage de l'Agence nationale de l'administration des aliments et des médicaments (NAFDAC) du Nigeria et la réglementation proposée par l'Afrique du Sud sur les étiquettes d'avertissement en face avant de l'emballage créent des obligations de conformité qui favorisent les marques internationales disposant de portefeuilles faibles en sucre établis. Les concurrents locaux qui s'appuient sur des formulations héritées à haute teneur en sucre font face à des désavantages structurels, car la reformulation nécessite à la fois des capitaux et une expertise technique. Ce changement réglementaire, combiné à une concurrence fragmentée et à l'évolution des préférences des consommateurs, positionne le marché des boissons sportives en Afrique comme un champ de bataille concurrentiel où les acteurs mondiaux établis, les challengers régionaux et les perturbateurs de boissons fonctionnelles continueront de tester les limites de la distribution et du positionnement de marque.

Leaders du secteur des boissons sportives en Afrique

PepsiCo, Inc.

Suntory Holdings Limited

The Coca-Cola Company

Tiger Brands Ltd.

Kingsley Beverages Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : iPRO Hydrate, une marque leader de l'hydratation fonctionnelle, a lancé ses activités en Afrique du Sud, marquant une étape clé dans sa stratégie d'expansion mondiale. Ce lancement est soutenu par un partenariat exclusif avec Gordon Sweets, un distributeur réputé au service des détaillants indépendants et du secteur de l'impulsion. Basée dans la province du Cap-Occidental au Cap, Gordon Sweets offre une distribution à l'échelle nationale, garantissant l'accessibilité des produits iPRO Hydrate aux consommateurs de tout le pays.

- Février 2025 : BigTree Beverages Ltd, filiale indépendante du Trade Kings Group, a lancé FIT by Vatra, une boisson sportive conçue pour soutenir les objectifs de remise en forme des athlètes et des passionnés de sport en Zambie. Ce lancement représente un ajout important au portefeuille de boissons de l'entreprise, soulignant son engagement envers le bien-être et le développement sportif dans la région. FIT by Vatra est formulée pour offrir une hydratation et une reconstitution optimales, proposant une combinaison équilibrée de minéraux essentiels, de glucides et d'électrolytes, avec une teneur en sucre contrôlée pour améliorer la performance.

- Décembre 2024 : PRIME Hydration, une marque américaine de boissons énergisantes, est entrée sur le marché ouest-africain avec son lancement au Ghana et au Nigéria. Cette expansion est facilitée par un partenariat stratégique avec TradeDepot, une plateforme d'achat B2B reconnue pour son vaste réseau de distribution et son expertise en matière de distribution.

Périmètre du rapport sur le marché des boissons sportives en Afrique

Une boisson sportive est une boisson fonctionnelle conçue pour réhydrater et reconstituer les électrolytes et les glucides perdus lors d'un exercice intense, la distinguant des boissons énergisantes qui se concentrent sur les stimulants.

Le marché des boissons sportives en Afrique est segmenté en fonction du type de boisson, de la fonctionnalité, du type d'emballage, du canal de distribution et du pays. Par type de boisson, le marché est segmenté en boissons isotoniques, hypertoniques, hypotoniques, eau enrichie en électrolytes et boissons sportives à base de protéines. Par fonctionnalité, le marché est segmenté en pré-entraînement, intra-entraînement, post-entraînement et autres. Par type d'emballage, le marché est segmenté en bouteilles PET, bouteilles en verre, canettes métalliques, emballages aseptiques et gobelets jetables. Par canal de distribution, le marché est segmenté en commerce en établissement et hors établissement. Par pays, le marché est segmenté en Afrique du Sud, Égypte, Nigeria, Kenya, Maroc, Ghana et Reste de l'Afrique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (litres).

| Isotonique |

| Hypertonique |

| Hypotonique |

| Eau enrichie en électrolytes |

| Boissons sportives à base de protéines |

| Pré-entraînement |

| Pendant l'entraînement |

| Post-entraînement |

| Autres |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes métalliques |

| Emballages aseptiques |

| Gobelets jetables |

| Commerce en établissement | |

| Commerce hors établissement | Supermarchés/Hypermarchés |

| Commerces de proximité | |

| Magasins spécialisés | |

| Vente en ligne | |

| Autres canaux de distribution |

| Afrique du Sud |

| Égypte |

| Nigéria |

| Reste de l'Afrique |

| Par type de boisson | Isotonique | |

| Hypertonique | ||

| Hypotonique | ||

| Eau enrichie en électrolytes | ||

| Boissons sportives à base de protéines | ||

| Par fonctionnalité | Pré-entraînement | |

| Pendant l'entraînement | ||

| Post-entraînement | ||

| Autres | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Emballages aseptiques | ||

| Gobelets jetables | ||

| Par canal de distribution | Commerce en établissement | |

| Commerce hors établissement | Supermarchés/Hypermarchés | |

| Commerces de proximité | ||

| Magasins spécialisés | ||

| Vente en ligne | ||

| Autres canaux de distribution | ||

| Par pays | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Définition du marché

- Boissons gazeuses non alcoolisées (BGN) - Les boissons gazeuses non alcoolisées (BGN) désignent les boissons non alcoolisées qui sont gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement les colas, les sodas citron-citron vert, les sodas à l'orange et divers sodas aromatisés aux fruits. Commercialisées en canettes, bouteilles ou en fontaine.

- Jus - Nous avons pris en compte les jus emballés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des pochettes. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé et café prêts-à-boire - Le thé prêt-à-boire et le café prêt-à-boire sont des boissons non alcoolisées préemballées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé prêt-à-boire comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café prêt-à-boire comprend des préparations de café préinfusé, souvent mélangé avec du lait, du sucre ou des arômes, et est convenablement emballé pour une consommation en déplacement.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain d'énergie et d'éveil rapide. En revanche, les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, en particulier après un effort physique, un exercice ou une activité intense

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses non alcoolisées | Les boissons gazeuses non alcoolisées (BGN) sont une combinaison d'eau gazeuse et d'arômes, sucrés avec du sucre ou des édulcorants non sucrés. |

| Cola standard | Le cola standard est défini comme le goût original du soda cola. |

| Cola diététique | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre |

| Carbonates aromatisés aux fruits | Une boisson gazeuse préparée à partir de jus de fruits/arômes de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir des huiles essentielles de zeste et des essences de fruits. |

| Jus | Le jus est une boisson obtenue par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Jus 100 % | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans eau ajoutée pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons aux jus (jusqu'à 24 % de jus) | Boissons aux jus de fruits/légumes contenant jusqu'à 24 % d'extrait de fruits/légumes. |

| Nectars (25-99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des limites légales minimales définies selon le type de fruit |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux appelé concentré de jus. |

| Café prêt-à-boire | Boissons à base de café emballées, vendues sous une forme préparée et prêtes à la consommation au moment de l'achat. |

| Café glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec des glaçons. |

| Café infusé à froid | L'infusion à froid, également appelée extraction à l'eau froide ou pressage à froid, est réalisée en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt-à-boire | Le thé prêt-à-boire (RTD) est un produit de thé emballé prêt à la consommation immédiate sans infusion ni préparation |

| Thé glacé | Le thé glacé est une boisson préparée à base de thé sans lait, mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise l'éveil mental, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux herbes | Les boissons de thé aux herbes sont fabriquées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres végétaux dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme apportant une stimulation mentale et physique. Elle peut être ou non gazeuse et peut également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faible teneur en calories | Les boissons énergisantes sans sucre ou à faible teneur en calories sont des boissons énergisantes sans sucre, artificiellement sucrées, avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons non alcoolisées fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une petite boisson énergisante hautement concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite que celle des boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons spécialement conçues pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations de sel et de sucre similaires à celles du corps humain et sont conçues pour remplacer rapidement les liquides perdus lors de l'exercice, avec un apport supplémentaire de glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration de sel et de sucre plus élevée que le corps humain. Il est préférable de les consommer après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'effort. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus lors de l'exercice. Elles ont une très faible teneur en glucides et une concentration de sel et de sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau enrichie en électrolytes est une eau infusée de minéraux à charge électrique, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées afin d'améliorer la performance et de réduire la dégradation des protéines musculaires. |

| Commerce en établissement | Le commerce en établissement désigne les lieux qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs |

| Commerce hors établissement | Le commerce hors établissement désigne généralement des lieux tels que les épiceries, les supermarchés et autres endroits où la boisson n'est pas consommée sur place. |

| Commerce de proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services consommables, généralement des produits alimentaires et du carburant. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un large assortiment de marques, de styles ou de modèles dans une catégorie de produits relativement restreinte |

| Vente en ligne | La vente en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs via un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid et stérile commercialement dans des conditions stériles dans un contenant et un bouchon préstérilisés dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela inclut les emballages Tetra Pak, les cartons, les pochettes, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes métalliques | Contenants métalliques fabriqués en aluminium ou en acier étamé ou galvanisé, couramment utilisés pour l'emballage d'aliments, de boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou un autre contenant conçu pour un usage unique afin de servir des boissons, telles que de l'eau, des boissons froides, des boissons chaudes et des boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un Millénial |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et le fonctionnement du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de débit de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En déplacement | Cela signifie faire/gérer quelque chose tout en étant activement occupé à autre chose sans modifier ses plans pour s'y adapter. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré |

| Magasin discount | Un magasin discount ou discounteur propose un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un « prix de détail plein » réel ou supposé. Les discounteurs s'appuient sur les achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette propre | L'étiquette propre sur le marché des boissons désigne les boissons fabriquées à partir d'un petit nombre d'ingrédients d'origine naturelle et qui ne sont pas ou seulement légèrement transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger stimulant cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, sports d'aventure ou sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par intervalles à haute intensité | Il intègre plusieurs séries alternant plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda à la crème | Le soda à la crème est une boisson gazeuse sucrée. Généralement aromatisé à la vanille et basé sur le goût d'un float à la crème glacée |

| Bière de racine | La bière de racine est une boisson gazeuse sucrée nord-américaine traditionnellement préparée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la liane Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson gazeuse non alcoolisée aromatisée à la vanille. |

| Sans produits laitiers | Un produit qui ne contient aucun lait ni produit laitier provenant de vaches, de brebis ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires incluent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement