Taille et part de marché des spiritueux aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 123.48 Milliards de dollars |

| Taille du Marché (2031) | 140.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des spiritueux aux États-Unis par Mordor Intelligence

La taille du marché des spiritueux aux États-Unis a atteint 123,48 milliards USD en 2026 et devrait progresser jusqu'à 140,32 milliards USD d'ici 2031, avançant à un TCAC de 2,59 % sur la période. La premiumisation stimule la croissance en valeur, les consommateurs réduisant leur fréquence de consommation tout en acceptant de payer davantage pour les gammes super-premium et ultra-premium, ce qui permet aux revenus des fournisseurs d'augmenter même lorsque les volumes totaux en caisses fléchissent. L'authenticité artisanale, autrefois moteur de croissance, est désormais en concurrence avec des indicateurs de qualité plus larges tels que les mentions d'âge, la provenance et les arguments de durabilité qui résonnent auprès des acheteurs urbains à hauts revenus. Les incitations fédérales à l'accise prévues par la loi sur la modernisation des boissons artisanales (Craft Beverage Modernization Act) continuent de soutenir les petits producteurs, mais la baisse des ventes en caisses de spiritueux artisanaux indique que les allègements fiscaux seuls ne peuvent pas compenser entièrement les frictions de distribution et l'encombrement des rayons. La diversification des canaux introduit une autre dimension de changement : l'expédition directe au consommateur dans 18 États ouvre des options pour les marques de niche, mais laisse les producteurs dans les États restrictifs liés au système traditionnel à trois niveaux.

Principaux enseignements du rapport

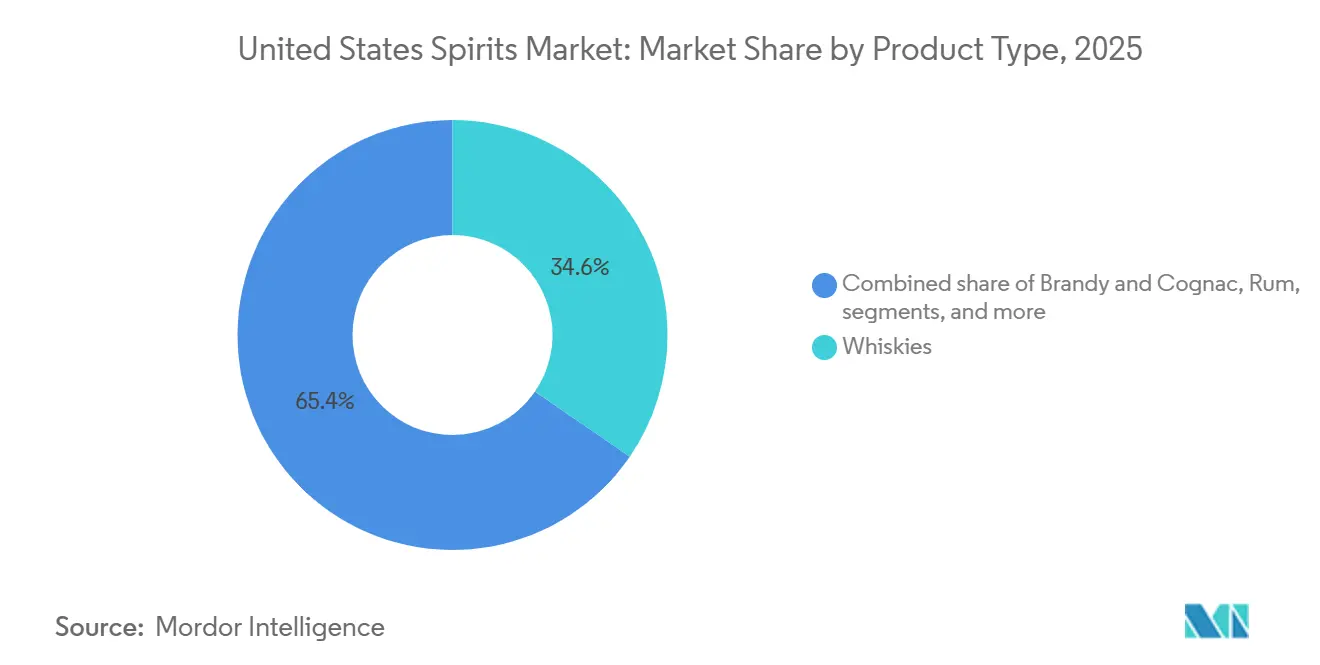

- Par type de produit, les whiskies ont dominé avec 34,58 % de la part de marché des spiritueux aux États-Unis en 2025, tandis que les spiritueux blancs devraient afficher le TCAC le plus rapide, à 3,03 %, d'ici 2031.

- Par utilisateur final, les hommes représentaient 74,61 % de la part du marché des spiritueux aux États-Unis en 2025, et les femmes constituent la cohorte à la croissance la plus rapide avec un TCAC de 3,46 % d'ici 2031.

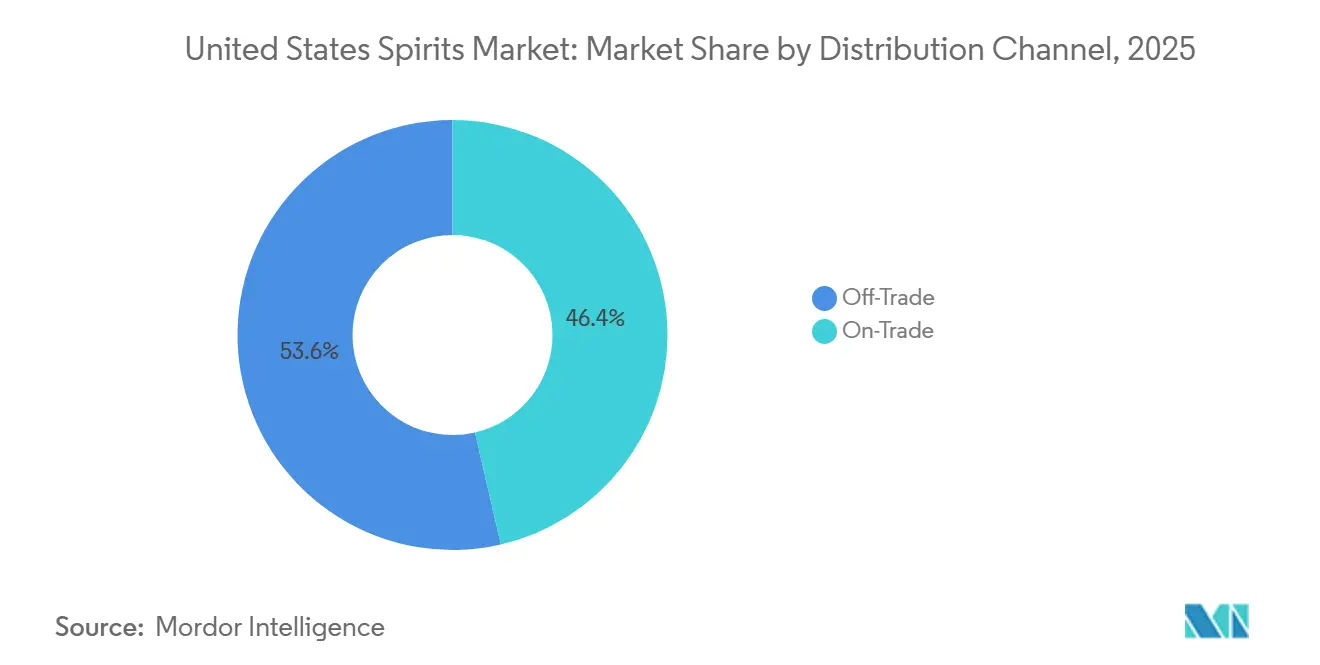

- Par canal de distribution, le segment off-trade détenait une part de 53,61 % du marché des spiritueux aux États-Unis en 2025 ; le canal on-trade devrait se développer à un TCAC de 2,86 % d'ici 2031.

- Par zone géographique, le Sud a capturé une part de 34,59 % du marché des spiritueux aux États-Unis en 2025, tandis que l'Ouest devrait connaître la croissance la plus rapide à 3,87 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des spiritueux aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du secteur du tourisme et de l'hôtellerie | +0.80% | Sud, Ouest, Nord-Est | Moyen terme (2-4 ans) |

| Attrait des consommateurs pour les spiritueux artisanaux | +0.60% | National, avec concentration dans l'Ouest et le Nord-Est | Moyen terme (2-4 ans) |

| Forte demande de produits alcoolisés premium | +0.50% | National | Long terme (≥ 4 ans) |

| Différenciation des produits en termes de matières premières et de teneur en alcool | +0.40% | National | Moyen terme (2-4 ans) |

| Durabilité et approvisionnement éthique | +0.30% | Ouest, Nord-Est | Long terme (≥ 4 ans) |

| Expansion stratégique des pubs et bars | +0.30% | Sud, Ouest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance du secteur du tourisme et de l'hôtellerie

La consommation de spiritueux liée au tourisme est en hausse, les arrivées internationales et les voyages de loisirs intérieurs se remettant des creux liés à la pandémie. Selon l'Association américaine du voyage (U.S. Travel Association), les dépenses de voyage de loisirs intérieurs en 2024 ont dépassé les niveaux d'avant 2020, le Nevada et la Floride captant une part particulièrement importante des revenus de l'hôtellerie[1]Source : U.S. Travel Association, « Aperçu du voyage et du tourisme 2024 », ustravel.org. Le tourisme de distillerie, notamment dans le Kentucky, le Tennessee et la Californie, génère des revenus supplémentaires grâce aux ventes en salle de dégustation, qui évitent les majorations de distribution traditionnelles. En Californie, les distilleries artisanales ont accueilli plus d'un million de visiteurs en 2024, avec des achats moyens en salle de dégustation de 75 USD par visiteur, une structure de marge qui permet aux petits producteurs de prospérer malgré les difficultés à concurrencer sur les prix de gros, selon l'Association américaine des spiritueux artisanaux (American Craft Spirits Association)[2]Source : American Craft Spirits Association, « Projet de données sur les spiritueux artisanaux 2024 », americancraftspirits.org. Les hôtels et les complexes hôteliers élaborent de plus en plus des cartes de spiritueux mettant en valeur les produits locaux, une tendance qui renforce les marques régionales et crée des avantages géographiques autour des pôles de production. Cet effet est le plus prononcé dans l'Ouest et le Sud, où l'infrastructure touristique et des réglementations favorables aux salles de dégustation convergent.

Attrait des consommateurs pour les spiritueux artisanaux

Le secteur américain des distilleries artisanales a atteint 2 282 producteurs en 2024, mais les ventes en caisses ont chuté à 12,7 millions par rapport aux pics antérieurs, signalant que la croissance de la production a dépassé la demande des consommateurs, selon l'Association américaine des spiritueux artisanaux. Ce déséquilibre est largement dû à une suroffre dans des catégories encombrées, telles que la vodka et le gin, où la différenciation en rayon est difficile. Les marques artisanales de premier plan se concentrent de plus en plus sur des récits de la graine au verre qui mettent en valeur l'approvisionnement local, les recettes de brassage patrimoniales et les méthodes de production transparentes. La loi sur la modernisation des boissons artisanales (Craft Beverage Modernization Act) offre un avantage en termes de coûts grâce à des droits d'accise fédéraux réduits pour les producteurs dont la production annuelle est inférieure à 100 000 gallons de preuve, mais la distribution reste le principal goulot d'étranglement. Les spiritueux artisanaux prospèrent dans les États à forte culture locavore, tels que l'Oregon, le Colorado et New York, où les détaillants accordent la priorité aux marques régionales dans leurs rayons. En définitive, le succès à long terme du secteur dépendra de la capacité des distillateurs à développer leur distribution sans compromettre le positionnement artisanal qui justifie une tarification premium.

Forte demande de produits alcoolisés premium

Le marché des spiritueux aux États-Unis connaît une évolution notable vers la premiumisation, les consommateurs favorisant de plus en plus les produits de haute qualité malgré les difficultés économiques. Selon le rapport intermédiaire de Diageo pour l'exercice 2025, les catégories premium et super-premium ont connu une croissance significative, représentant désormais près de 35 % de la valeur du marché, contre 26 % il y a dix ans. Cette tendance est particulièrement prononcée chez les consommateurs âgés de 18 à 34 ans, dont 54 % choisissent activement des spiritueux premium. Même en période de ralentissement économique, les consommateurs manifestent une nette préférence pour les produits premium en réduisant la fréquence de consommation plutôt qu'en compromettant la qualité. Ce comportement souligne l'importance pour les marques de communiquer efficacement leur qualité supérieure et leurs récits de marque authentiques pour capter des parts de marché. L'évolution vers des offres premium, malgré la baisse des volumes globaux, met en évidence un changement structurel dans le secteur des spiritueux, passant d'une approche axée sur le volume à un modèle de consommation axé sur la valeur. De plus, cette tendance s'aligne sur les préférences plus larges des consommateurs pour la premiumisation dans d'autres catégories de boissons, renforçant davantage le potentiel de croissance à long terme du segment des spiritueux premium.

Différenciation des produits en termes de matières premières et de teneur en alcool

Les distillateurs explorent des céréales patrimoniales, des fûts de vieillissement alternatifs et des botaniques uniques pour se démarquer dans des catégories encombrées. Les producteurs de bourbon proposent des expressions single-barrel et à force de fût qui atteignent des prix supérieurs à 100 USD, tandis que les fabricants de gin mettent en avant des botaniques régionaux, tels que les agrumes de Californie ou le genévrier du Pacifique Nord-Ouest, pour transmettre un sens du terroir. Les spiritueux à faible teneur en alcool (ABV), généralement entre 20 et 30 % d'alcool par volume, gagnent en popularité auprès des consommateurs soucieux de leur santé qui recherchent la modération sans abstinence totale. En 2024, l'Absolut Vodka de Pernod Ricard a lancé une gamme à 20 % d'ABV conçue pour les occasions où les spiritueux à teneur standard peuvent être perçus comme trop forts. Les whiskies aromatisés et les rhums épicés continuent d'attirer les consommateurs débutants, bien que la premiumisation oriente l'innovation vers des profils aromatiques subtils et complexes plutôt que vers une douceur prononcée. La conformité aux normes d'étiquetage du Bureau des alcools, du tabac et des armes à feu (Alcohol and Tobacco Tax and Trade Bureau — TTB) garantit la vérifiabilité des allégations relatives aux ingrédients, ce qui décourage le marketing exagéré mais peut poser des défis aux petits producteurs manquant d'expertise réglementaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations gouvernementales strictes | -0.30% | National, avec un impact particulier dans les États sous contrôle | Long terme (≥ 4 ans) |

| Attrait croissant des consommateurs pour d'autres boissons alcoolisées | -0.20% | National | Moyen terme (2-4 ans) |

| Problèmes de santé liés à la consommation excessive | -0.10% | National | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement | -0.10% | National, avec un impact accru dans les catégories dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales strictes

Le système de distribution à trois niveaux, obligatoire dans la plupart des États, crée des inefficacités structurelles qui limitent l'accès au marché pour les marques émergentes. Les producteurs doivent vendre par l'intermédiaire de grossistes, qui approvisionnent ensuite les détaillants, chaque niveau prélevant une marge et contrôlant le flux des stocks. L'expédition directe au consommateur, légale dans 18 États en 2025, offre une alternative, mais des réglementations incohérentes entre les juridictions compliquent la conformité, selon le Conseil des spiritueux distillés (Distilled Spirits Council)[3]Source : Distilled Spirits Council, « Lois sur l'expédition directe 2025 », distilledspirits.org. Le processus de certificat d'approbation d'étiquette du Bureau des alcools, du tabac et des armes à feu (TTB) impose une divulgation détaillée des ingrédients et une approbation de formule, garantissant la sécurité des produits mais retardant les lancements de 6 à 8 semaines. Les taxes étatiques sur les spiritueux varient considérablement : Washington impose des droits d'accise et des taxes de vente combinés dépassant 35 %, tandis que le Missouri applique des prélèvements minimaux. Ces disparités faussent les prix et la dynamique concurrentielle, désavantageant les producteurs dans les États à forte fiscalité. La surveillance réglementaire du TTB et des commissions de contrôle des alcools des États continuera de créer des frictions, notamment à mesure que les groupes de défense de la santé poussent à des règles d'étiquetage et de publicité plus strictes.

Attrait croissant des consommateurs pour d'autres boissons alcoolisées

La prise de conscience croissante des risques sanitaires liés à la consommation d'alcool influence considérablement le comportement des consommateurs et la dynamique du marché. L'avis consultatif du Chirurgien général des États-Unis sur l'alcool et le risque de cancer identifie l'alcool comme une cause majeure et évitable de cancer, entraînant environ 100 000 cas de cancer et 20 000 décès par an aux États-Unis[4]Département américain de la Santé et des Services sociaux, « Alcool et risque de cancer 2025 », www.hhs.gov. L'avis souligne que le risque de cancer augmente même avec une consommation minimale d'alcool, remettant fondamentalement en question les croyances de longue date sur les bienfaits d'une consommation modérée. Selon l'Institut national sur l'abus d'alcool et l'alcoolisme (National Institute on Alcohol Abuse and Alcoholism), l'alcool contribue à environ 178 000 décès par an et est lié à plus de 200 pathologies distinctes. Moins de la moitié des Américains comprenant actuellement le lien entre l'alcool et le cancer, l'intensification des campagnes de sensibilisation à la santé publique sur ces risques accélère le glissement des consommateurs vers des alternatives à faible teneur en alcool et sans alcool, ce qui pourrait contraindre la croissance des marchés traditionnels des spiritueux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les whiskies en tête malgré les défis d'approvisionnement

Les whiskies représentaient 34,58 % du marché en 2025, portés par le prestige culturel du bourbon et la premiumisation des importations de scotch et d'irlandais. Les spiritueux blancs devraient croître au rythme annuel de 3,03 % de 2026 à 2031, le plus rapide parmi les catégories, la vodka et le gin stimulant le marché des cocktails prêts à boire et séduisant les consommateurs à la recherche d'options moins caloriques. La tequila et le mezcal connaissent une forte demande, soutenue par des endorsements de célébrités et la premiumisation des expressions reposado et añejo. Le rhum fait face à des vents contraires en raison du déclin de la consommation de rhum brun traditionnel, bien que les variantes épicées et aromatisées continuent d'attirer les jeunes consommateurs. Le brandy et le cognac restent des niches, concentrées dans les segments à hauts revenus et les communautés américano-asiatiques où le cognac revêt une signification culturelle. Les liqueurs restent stables, servant principalement de modificateurs de cocktails plutôt que de boissons autonomes.

Les cadres réglementaires renforcent la dynamique du marché. Le Bureau des alcools, du tabac et des armes à feu (TTB) impose que le bourbon soit produit aux États-Unis et vieilli dans de nouveaux fûts de chêne carbonisés, créant un avantage protecteur pour les producteurs nationaux. La Dénomination d'Origine de la tequila restreint la production à certains États mexicains, limitant la flexibilité de l'offre et contribuant à la volatilité des prix. La croissance des spiritueux blancs est également portée par l'innovation dans les formats prêts à boire, Diageo, Pernod Ricard et Bacardi lançant des sodas à la vodka et des gin tonics en canette pour capter les occasions axées sur la commodité. La domination du whisky sur le marché reflète des décennies d'équité de marque et d'infrastructure de distribution établie, bien que sa croissance plus lente signale la maturité de la catégorie. Dans l'ensemble du secteur, les frontières traditionnelles entre produits s'estompent à mesure que les offres hybrides, telles que les boissons prêtes à boire à base de whisky et les vodkas aromatisées, fragmentent la segmentation et redéfinissent les choix des consommateurs.

Par utilisateur final : les consommatrices remodèlent la dynamique du marché

Les consommateurs masculins représentaient 74,61 % de la demande de spiritueux en 2025, reflétant les associations historiques en matière de marketing et de culture qui ont positionné les spiritueux comme une catégorie masculine. La consommation féminine, cependant, croît à un taux annuel de 3,46 % jusqu'en 2031, dépassant le marché global à mesure que les marques développent des produits et des messages adaptés aux femmes. Les vodkas aromatisées, les gins botaniques et les spiritueux à faible teneur en alcool (ABV) séduisent les consommatrices qui privilégient le goût et la modération plutôt que la force alcoolique. Les cocktails prêts à boire, notamment ceux mettant l'accent sur la commodité et le contrôle des portions, captent des parts parmi les femmes qui considèrent les spiritueux comme des plaisirs occasionnels plutôt que des achats habituels. L'écart entre les sexes se réduit le plus rapidement dans les zones urbaines et parmi les cohortes plus jeunes, où les normes de consommation traditionnelles sont en train d'évoluer.

Les marques s'adaptent en conséquence. L'Absolut Vodka de Pernod Ricard et le Tanqueray Gin de Diageo ont lancé des campagnes mettant en vedette des ambassadrices de marque féminines et soulignant la polyvalence des cocktails, marquant un pivot stratégique par rapport aux messages axés sur le spiritueux qui ont historiquement ciblé les hommes. La segmentation par utilisateur final est de plus en plus nuancée, les identités non binaires et fluides dans le genre incitant certaines marques à adopter un positionnement neutre en termes de genre. La consommation masculine reste concentrée dans le whisky, le rhum et la tequila, tandis que les préférences féminines penchent vers la vodka, le gin et les liqueurs. Le taux de croissance de 3,46 % chez les consommatrices indique que la réduction de l'écart entre les sexes sera une entreprise de plusieurs décennies, dépendant d'efforts marketing soutenus et d'une innovation produit alignée sur les préférences féminines.

Par canal de distribution : le commerce de détail expérientiel stimule la croissance du circuit on-trade

Les circuits off-trade ont capturé 53,61 % du marché en 2025, reflétant les avantages en termes de commodité et de coût liés à l'achat de spiritueux pour la consommation à domicile. Les circuits on-trade devraient croître à un taux annuel de 2,86 % de 2026 à 2031, la restauration expérientielle et la culture des cocktails artisanaux se remettant des perturbations liées à la pandémie. Les magasins spécialisés en spiritueux et en alcools au sein du segment off-trade offrent des sélections soignées et un personnel compétent, servant de points de découverte pour les marques premium et artisanales. Les autres points de vente off-trade, notamment les supermarchés et les épiceries, se concentrent sur les marques grand public à forte rotation, limitant l'espace en rayon pour les producteurs émergents. L'expédition directe au consommateur, légale dans 18 États, élargit l'accès off-trade pour les distillateurs qui peuvent contourner les marges des grossistes, bien que la complexité réglementaire freine une adoption généralisée.

Les ventes de boissons dans les restaurants à service complet ont progressé plus vite que la restauration en 2024, selon l'Association nationale des restaurants (National Restaurant Association), signalant une reprise de la consommation de spiritueux sur site[5]Source : National Restaurant Association, « Perspectives du secteur de la restauration 2024 », restaurant.org . Les bars à cocktails artisanaux et les restaurants haut de gamme fonctionnent comme des lieux de construction de marque, les recommandations des barmans stimulant l'essai et les achats ultérieurs hors site. Bien que les circuits on-trade soutiennent le positionnement premium grâce à des prix par portion plus élevés, le volume est limité par la fréquence des repas au restaurant. La croissance off-trade est alimentée par les divertissements à domicile et la prolifération des cocktails prêts à boire qui reproduisent des expériences de qualité bar. La segmentation des canaux de distribution évolue à mesure que le commerce électronique et les modèles de vente directe au consommateur remettent en question la domination du système à trois niveaux, bien que les obstacles réglementaires restent significatifs dans la plupart des États.

Analyse géographique

Le Sud représentait 34,59 % du marché américain des spiritueux en 2025, principalement porté par les grandes populations du Texas et de la Floride, ainsi que par des réglementations permissives sur l'alcool qui facilitent une large disponibilité en commerce de détail. L'Ouest devrait croître à 3,87 % par an de 2026 à 2031, le taux régional le plus rapide, porté par l'infrastructure de tourisme de distillerie de la Californie, le secteur hôtelier du Nevada et la culture des spiritueux artisanaux du Pacifique Nord-Ouest. En Californie, 1 million de visiteurs de distilleries en 2024 ont généré des revenus en salle de dégustation qui soutiennent les petits producteurs, incapables de concurrencer sur les prix de gros, selon l'Association américaine des spiritueux artisanaux. Le secteur des casinos et des complexes hôteliers du Nevada se redresse avec le tourisme international, générant certaines des plus fortes consommations de spiritueux par habitant du pays. Le Texas bénéficie de la croissance démographique et de politiques fiscales favorables, tandis que l'économie touristique de la Floride et sa population de retraités soutiennent une demande stable.

Le Nord-Est et le Midwest affichent une croissance plus lente, contraints par des marchés matures et des cadres de distribution restrictifs dans des États comme la Pennsylvanie et l'Ohio, où les magasins d'alcools contrôlés par l'État limitent la concurrence au détail. La scène des distilleries artisanales de New York est dynamique, mais des règles complexes de licence et de distribution entravent le développement au-delà des marchés locaux. Dans le Midwest, la consommation est concentrée dans les centres urbains tels que Chicago et Minneapolis, les zones rurales affichant une demande par habitant plus faible. Des règles strictes en matière de prix et de promotion appliquées par les commissions de contrôle des alcools des États dans le Nord-Est réduisent l'intensité concurrentielle, limitant l'innovation par rapport aux régions moins réglementées.

La croissance de l'Ouest est également soutenue par des tendances démographiques, notamment la migration depuis les États du Nord-Est et du Midwest à coût de vie plus élevé vers les métropoles de l'Ouest avec des secteurs technologiques et de services en expansion. La population plus jeune de la région s'aligne sur les tendances de premiumisation et de spiritueux artisanaux, tandis que la conscience environnementale stimule la demande pour les marques produites de manière durable. La domination du marché du Sud est structurelle, enracinée dans la taille de la population et les normes culturelles qui favorisent les spiritueux par rapport au vin. Le Midwest et le Nord-Est font face à des vents contraires liés au vieillissement de la population et à la stagnation économique dans les villes industrielles historiques, bien que la croissance persiste dans les villes universitaires et les centres urbains revitalisés. Dans l'ensemble, la performance géographique est de plus en plus déterminée par les environnements réglementaires locaux, l'infrastructure de distribution et la composition démographique plutôt que par l'identité régionale seule.

Paysage concurrentiel

Le marché américain des spiritueux présente une consolidation modérée, Diageo, Bacardi, Suntory, Sazerac et Pernod Ricard dominant, aux côtés d'un segment fragmenté comprenant des distillateurs artisanaux et des marques régionales. Ces grands acteurs s'appuient sur des décennies de réseaux de distribution établis et de solides relations avec les grossistes pour sécuriser l'espace en rayon et les placements sur site. Leurs stratégies mettent de plus en plus l'accent sur la premiumisation, beaucoup cédant des marques grand public pour se concentrer sur les gammes super-premium et ultra-premium qui offrent des marges plus élevées. Les résultats de l'exercice 2025 de Diageo ont mis en évidence l'optimisation du portefeuille vers les segments premium et supérieurs, une stratégie reflétée par Pernod Ricard et Bacardi.

Des opportunités existent dans les cocktails prêts à boire, les spiritueux à faible teneur en alcool et les marques produites de manière durable, où la demande des consommateurs dépasse l'innovation des acteurs établis. Les perturbateurs émergents comprennent des marques de tequila soutenues par des célébrités et des distillateurs artisanaux utilisant des modèles de vente directe au consommateur qui contournent les canaux de distribution traditionnels. L'adoption de la technologie remodèle la dynamique concurrentielle. Les fournisseurs déploient des analyses de données pour optimiser les prix, les promotions et l'allocation des stocks, l'utilisation par Diageo de l'intelligence artificielle pour la prévision de la demande et le marketing personnalisé créant un écart de capacité que les petits producteurs ne peuvent pas facilement combler.

Les dépôts de brevets pour de nouvelles techniques de distillation et de vieillissement sont rares, car les secrets commerciaux offrent une protection plus solide que la divulgation publique. Le processus d'approbation de formule du Bureau des alcools, du tabac et des armes à feu (TTB) crée un avantage réglementaire favorisant les acteurs établis disposant d'une expertise en conformité, tout en garantissant la sécurité des produits et l'exactitude des étiquettes. L'intensité concurrentielle est la plus élevée dans le segment standard, où la concurrence par les prix comprime les marges, tandis que les gammes premium offrent de la place pour la différenciation. La longue traîne fragmentée des distillateurs artisanaux fait face à une pression de consolidation, les difficultés de distribution et les contraintes de capital entraînant des sorties ou des acquisitions.

Leaders du secteur des spiritueux aux États-Unis

Diageo plc

Bacardi Limited

Suntory Holdings Limited

Sazerac Company Inc.

Pernod Ricard SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Maker's Mark a lancé Star Hill Farm Whisky, son premier whisky de blé non-bourbon en plus de 70 ans, fabriqué à partir de blé cultivé sur le domaine, vieilli 7 à 8 ans, mis en bouteille à la force du fût et certifié dans le cadre du programme Estate Whiskey de l'Université du Kentucky.

- Avril 2025 : Chinola a lancé sa troisième liqueur, Chinola Pineapple, un spiritueux artisanal fabriqué à partir d'ananas MD2 frais à 100 % et d'un spiritueux de canne neutre, mettant en valeur les saveurs tropicales de la République dominicaine.

- Mars 2025 : Brugal a dévoilé Andrés Brugal Edition 02, le deuxième rhum ultra-premium de sa collection limitée Andrés Brugal, avec seulement 416 bouteilles commercialisées dans le monde à un prix de détail de 3 000 USD chacune. Selon la marque, il a été présenté dans un coffret inspiré du voyage sur mesure avec une carafe en cristal et des verres exclusifs, et lancé dans le monde entier via des détaillants sélectionnés aux États-Unis et au Royaume-Uni.

- Février 2025 : The Muff Liquor Company, un producteur irlandais de spiritueux originaire du Donegal, a officiellement lancé sa gamme premium sur le marché américain grâce à un partenariat avec Lucas Bols USA, introduisant une vodka irlandaise à base de pomme de terre et un gin, tous deux distillés six fois, ainsi qu'un whisky irlandais tourbé distinctif, tous élaborés pour honorer le patrimoine et le savoir-faire irlandais.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des spiritueux aux États-Unis comme la valeur totale annuelle des ventes générées à l'intérieur du pays à partir de boissons distillées, whiskies, brandy et cognac, rhum, spiritueux blancs, tequila et mezcal, liqueurs et autres types de spiritueux mineurs vendus via les circuits on-trade et off-trade, mesurée au niveau des dépenses des consommateurs avant déduction des taxes et remises. Les analystes de Mordor appliquent le même seuil de teneur en alcool par volume (ABV) que celui utilisé par les régulateurs, de sorte que les boissons dont la teneur en ABV est inférieure à environ 15 %, telles que le vin, la bière ou le seltzer alcoolisé, se situent en dehors de cet univers.

Exclusion du périmètre : le modèle exclut délibérément les analogues de spiritueux sans alcool et les cocktails prêts à boire à base de spiritueux, car leurs structures de prix et leur fiscalité diffèrent.

Aperçu de la segmentation

- Par type de produit

- Brandy et Cognac

- Liqueur

- Rhum

- Tequila et Mezcal

- Whiskies

- Spiritueux blancs

- Autres types de spiritueux

- Par utilisateur final

- Hommes

- Femmes

- Par canal de distribution

- On-Trade

- Off-Trade

- Magasins spécialisés en spiritueux et en alcools

- Autres canaux off-trade

- Par région

- Nord-Est

- Midwest

- Sud

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples entretiens structurés et des enquêtes de vérification rapides auprès de distillateurs, distributeurs, commissions de contrôle régionales, directeurs de bar et fournisseurs d'emballages ont fourni une perspective en temps réel sur les stocks des canaux, l'adoption de la consommation féminine et les extensions de gamme à base d'agave. Ces informations valident les ratios secondaires et tempèrent les points de données aberrants avant que les chiffres n'atteignent le modèle.

Recherche documentaire

Nous commençons par extraire les tendances pluriannuelles de consommation et de prix à partir de sources publiques de premier rang telles que le Conseil des spiritueux distillés (Distilled Spirits Council), le Bureau américain d'analyse économique (U.S. Bureau of Economic Analysis), les tableaux commerciaux du Bureau du recensement (Census Bureau) et les rapports mensuels du Bureau des alcools, du tabac et des armes à feu (Tax and Trade Bureau). Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les interviews dans la presse spécialisée nous aident à saisir les évolutions du mix de marques et l'intensité promotionnelle. Les bases de données par abonnement dont Mordor dispose, notamment D&B Hoovers pour les données financières des distillateurs et Dow Jones Factiva pour les flux de transactions, complètent ces ensembles de données ouvertes avec des indices de revenus granulaires. Les dépôts de brevets collectés via Questel ajoutent une dimension d'innovation qui signale les capacités à venir. Cette liste est illustrative ; de nombreuses ressources supplémentaires alimentent notre boucle de preuves continue.

Dimensionnement du marché et prévisions

Nous appliquons une construction descendante dans laquelle les statistiques de production, d'importation et d'exportation reconstituent l'offre intérieure totale ; des bassins de demande basés sur les taux de pénétration par type de produit équilibrent cette offre. Des approximations ascendantes sélectives, des agrégations d'échantillons de fournisseurs et des prix de vente moyens régionaux multipliés par les volumes de caisses de 9 litres, vérifient les totaux. Les variables clés comprennent le revenu disponible, le nombre de places en restauration sur site, les prix de détail des spiritueux à base d'agave, les dépenses promotionnelles des fournisseurs et les évolutions de la population en âge légal de consommer. Une régression multivariée couplée à une analyse de scénarios projette ces moteurs jusqu'en 2030, tandis que les lacunes dans les données ascendantes sont comblées par des moyennes pondérées de la cohorte vérifiable la plus proche.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux indices de revenus du DISCUS (Distilled Spirits Council of the United States) et aux séries de prix du Bureau of Labor Statistics, puis passent par une révision analytique à deux niveaux. Nous actualisons le modèle annuellement, déclenchant des révisions intermédiaires après des changements tarifaires, des hausses fiscales ou des annonces importantes de fusions-acquisitions.

Pourquoi la base de référence de l'analyse de la taille et de la part du marché américain des spiritueux de Mordor est-elle fiable

Les valeurs de marché publiées divergent souvent parce que les cabinets d'études choisissent différentes couches de mesure, découpages géographiques et cadences d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si les totaux sont rapportés au niveau du commerce de détail ou du fournisseur, l'inclusion des boissons prêtes à boire, la conversion à partir d'agrégats nord-américains et la fréquence à laquelle les prévisions intègrent de nouvelles données fédérales sur les expéditions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 120,34 milliards USD (2025) | ||

| 182,8 milliards USD (2024) | Cabinet de conseil régional A | Extrapolé à partir d'un total nord-américain et comptabilise les dépenses totales au détail, avec des vérifications croisées limitées |

| 83,41 milliards USD (2024) | Revue professionnelle B | L'échantillon du circuit de la grande distribution omet le chiffre d'affaires sur site |

| 32,46 milliards USD (2025) | Cabinet de conseil mondial C | Chiffre d'affaires des expéditions fournisseurs uniquement ; gamme de produits plus restreinte |

Pris ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor, la modélisation à double trajectoire et la cadence d'actualisation annuelle produisent une base de référence équilibrée que les décideurs peuvent relier à des variables transparentes et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des spiritueux aux États-Unis ?

La taille du marché des spiritueux aux États-Unis a atteint 123,48 milliards USD en 2026.

Quel type de produit domine les ventes sur le marché américain des spiritueux ?

Les whiskies occupent la première position avec une part de marché de 34,58 % en 2025.

Quelle région connaît la croissance la plus rapide pour les spiritueux aux États-Unis ?

L'Ouest devrait se développer à un TCAC de 3,87 % entre 2026 et 2031.

Comment les circuits on-trade se comportent-ils après la pandémie ?

Les ventes on-trade se redressent, affichant un TCAC projeté de 2,86 % jusqu'en 2031, la consommation expérientielle prenant de l'élan.

Quel est le principal moteur de croissance influençant les spiritueux premium ?

La premiumisation, alimentée par la volonté des Millennials et de la Génération Z de payer pour la qualité, reste le principal moteur.

Quel obstacle réglementaire retarde le plus les lancements de produits ?

Le certificat d'approbation d'étiquette du TTB prolonge les délais de lancement de nouveaux produits de 6 à 8 semaines.

Dernière mise à jour de la page le: