Taille et parts de marché du bêta-glucane et du fucoïdane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.85 Milliards de dollars |

| Taille du Marché (2031) | 1.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.06% CAGR |

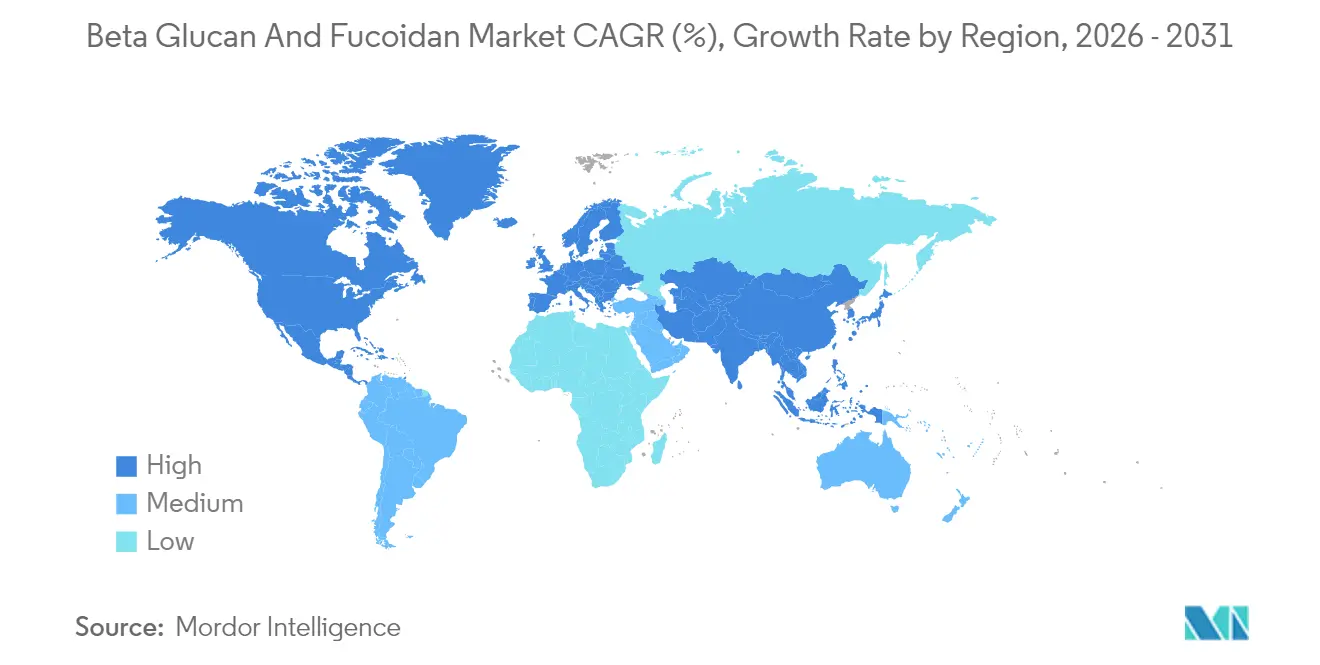

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

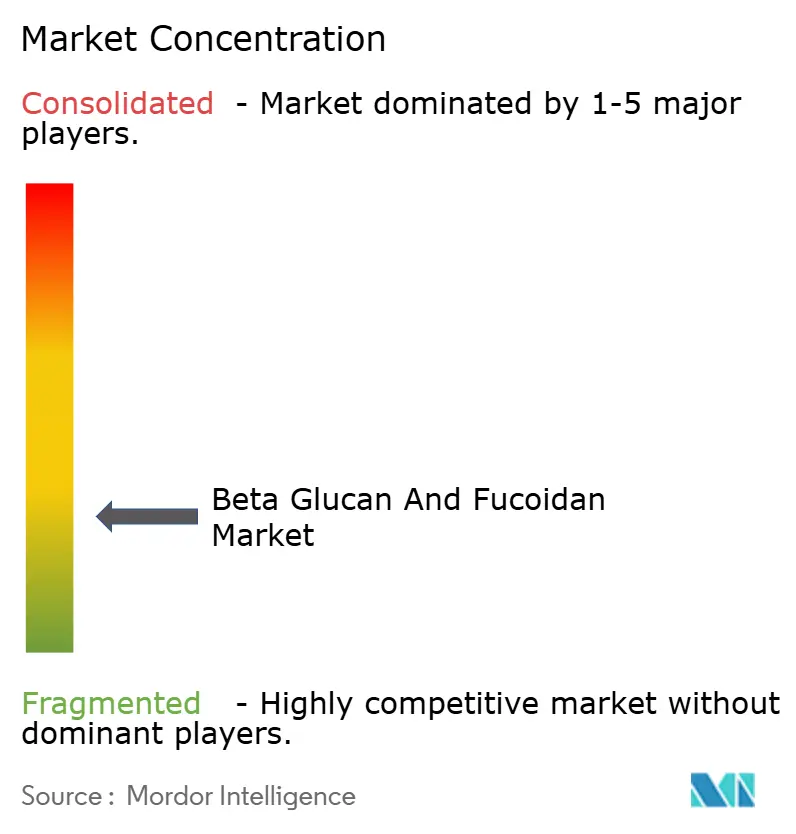

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bêta-glucane et du fucoïdane par Mordor Intelligence

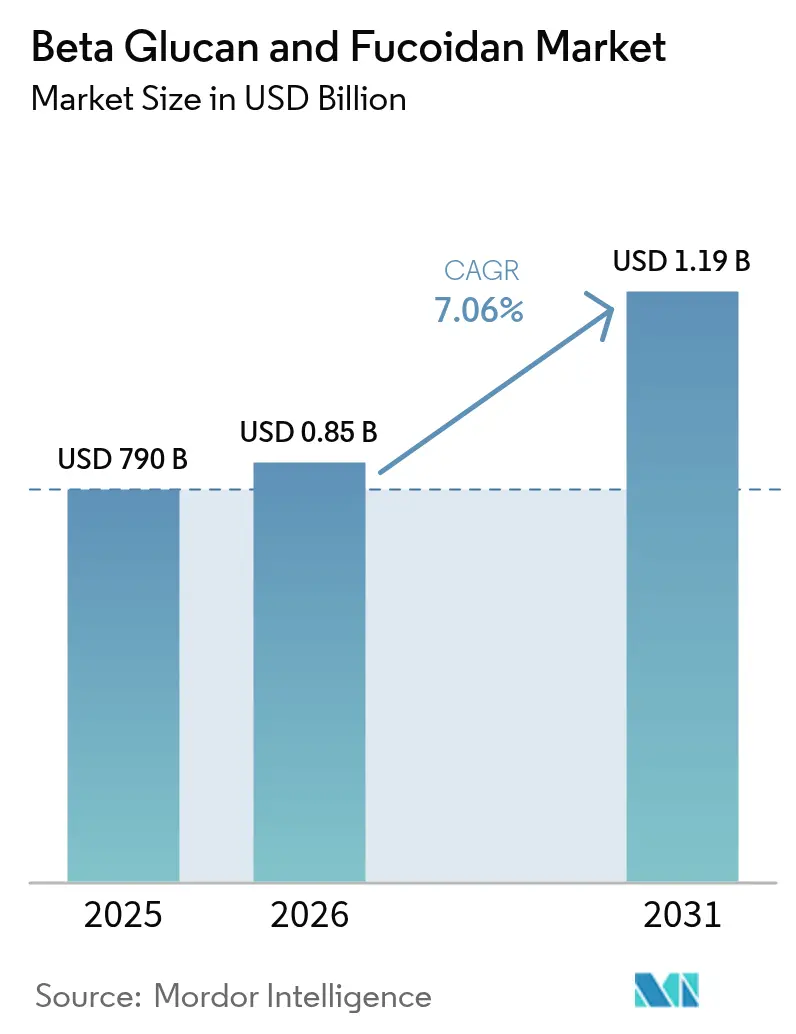

Le marché du bêta-glucane et du fucoïdane devrait croître de 790 millions USD en 2025 à 845,77 millions USD en 2026, et atteindre 1,19 milliard USD d'ici 2031, soit un CAGR de 7,06 % sur la période 2026-2031. La demande pharmaceutique accrue en polysaccharides immunomodulateurs, des normes d'étiquetage clean-label plus strictes dans les aliments conditionnés, et la disposition des consommateurs à payer pour des compléments de soutien immunitaire cliniquement éprouvés soutiennent conjointement cette trajectoire de croissance. Le bêta-glucane, fourni à partir de levure, de champignons, d'avoine, d'orge et d'algues, a maintenu la part du lion ces dernières années, tandis que le fucoïdane, dérivé principalement d'algues brunes, progresse rapidement grâce aux usages en cosmétiques et en oncologie-support. Les fabricants de produits alimentaires reformulant pour augmenter la teneur en fibres naturelles, les marques de compléments regroupant des actifs de soutien immunitaire, et les formulateurs pharmaceutiques recherchant des thérapies de cicatrisation et des thérapies anticancéreuses adjuvantes élargissent simultanément la demande adressable. La pression concurrentielle des fibres alternatives persiste, mais le marché du bêta-glucane et du fucoïdane continue de gagner des parts de linéaire car les données cliniques publiées aident les marques à étayer leurs allégations de performance. Les avancées côté offre dans les technologies d'extraction améliorent en outre la pureté, la constance et la flexibilité d'application, renforçant le pouvoir de tarification des fournisseurs malgré la volatilité des coûts des matières premières.

Principaux enseignements du rapport

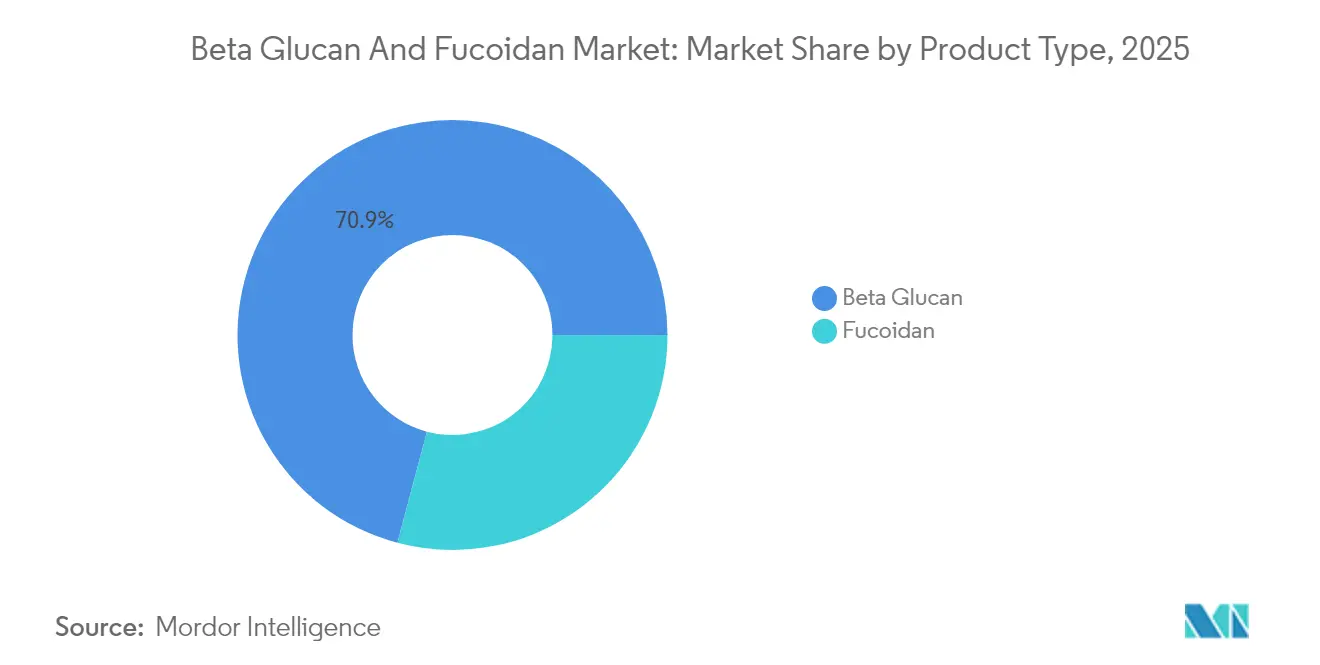

- Par type de produit, le bêta-glucane représentait 70,88 % de la part de marché du bêta-glucane et du fucoïdane en 2025. Le fucoïdane devrait enregistrer la croissance la plus rapide, avec un CAGR de 7,78 % d'ici 2031.

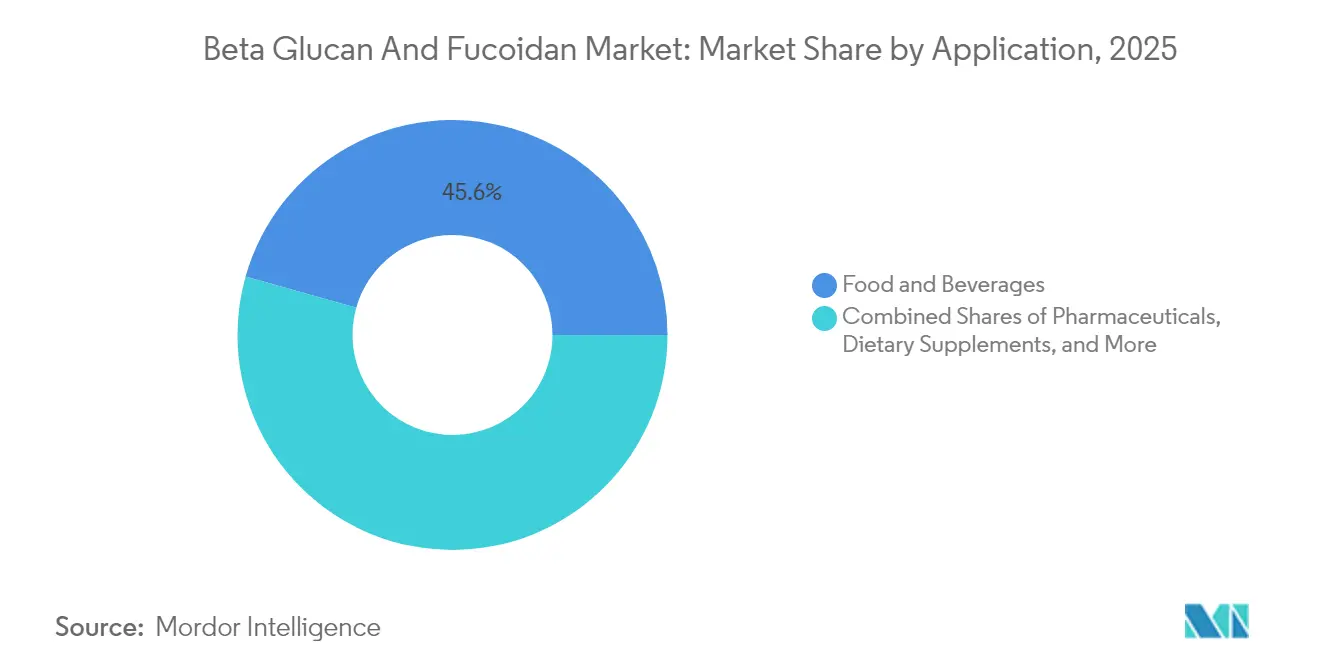

- Par application, l'alimentation et les boissons représentaient 45,62 % de la taille du marché du bêta-glucane et du fucoïdane en 2025. Les compléments alimentaires devraient progresser à un CAGR de 9,12 % entre 2026 et 2031.

- Par géographie, l'Europe était en tête avec une part de marché de 34,35 % en 2025, tandis que l'Asie-Pacifique devrait s'accélérer à un CAGR de 9,96 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du bêta-glucane et du fucoïdane

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des dépenses en compléments pour la santé immunitaire | +1.4% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion dans le secteur de l'alimentation et des boissons pour des produits clean-label et enrichis | +1.2% | Europe, Amérique du Nord, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des cosmétiques et soins personnels | +0.9% | Europe, Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Avancées dans les technologies d'extraction et de production | +0.8% | Mondial, piloté par les pôles de R&D en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Augmentation des investissements en recherche et développement de la part des fabricants | +0.7% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Hausse des achats pharmaceutiques pour les applications immunomodulatrices | +1.0% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des dépenses en compléments pour la santé immunitaire

La demande de compléments de soutien immunitaire a fortement augmenté après la pandémie de 2020-2023, positionnant le bêta-glucane et le fucoïdane comme des options validées scientifiquement, rivalisant avec la vitamine C ou le zinc traditionnels. Le bêta-glucane dérivé de levure, standardisé à une pureté de 70-85 %, domine le commerce en ligne et la distribution spécialisée, car des essais cliniques publiés associent une prise quotidienne régulière à une réduction de l'incidence des infections des voies respiratoires supérieures. Les produits à base de fucoïdane, souvent combinés à l'astaxanthine ou à la curcumine, séduisent les consommateurs recherchant des bioactifs d'origine marine, bien que l'ambiguïté réglementaire américaine autour des allégations structure-fonction maintienne la distribution orientée vers les canaux en ligne. Les plateformes de nutrition personnalisée qui adaptent les formulations sur la base d'analyses du microbiome s'appuient sur des certificats d'analyse spécifiques aux lots, ce qui pousse les fournisseurs à améliorer leurs capacités analytiques. Les modèles par abonnement pour des livraisons mensuelles de bêta-glucane gagnent du terrain sur les marchés urbains, où la commodité, l'efficacité perçue et la transparence de l'approvisionnement justifient une tarification premium.

Expansion dans le secteur de l'alimentation et des boissons pour des produits clean-label et enrichis

Les fabricants de produits alimentaires modifient leurs formulations pour répondre aux exigences d'étiquetage clean-label en remplaçant les émulsifiants et stabilisants synthétiques par des fibres fonctionnelles telles que le bêta-glucane, qui offrent à la fois des avantages texturaux et des bénéfices pour la santé. Le bêta-glucane d'avoine, autorisé par l'Autorité européenne de sécurité des aliments (EFSA) pour des allégations de réduction du cholestérol à une consommation journalière de 3 grammes, est ajouté aux céréales pour petit-déjeuner, aux yaourts et aux alternatives végétales au lait, aidant les marques à se différencier sur des marchés concurrentiels[1]Source : Groupe scientifique de l'EFSA, « Avis scientifique sur la justification des allégations de santé relatives aux bêta-glucanes de l'avoine et de l'orge », EFSA Journal, efsa.europa.eu. Le bêta-glucane soluble d'orge est de plus en plus utilisé dans les applications en boissons, où ses propriétés d'augmentation de la viscosité facilitent la réduction du sucre sans affecter la sensation en bouche. Dans les applications de boulangerie, le bêta-glucane insoluble est utilisé pour augmenter la teneur en fibres alimentaires tout en préservant l'extensibilité de la pâte, répondant à la demande des consommateurs de pain riche en fibres qui conserve son goût et sa texture. Le fucoïdane reste sous-utilisé dans les applications alimentaires en raison de son profil aromatique d'origine algues et de son affirmation limitée en tant qu'ingrédient Généralement Reconnu Comme Sûr (GRAS) aux États-Unis. Néanmoins, les entreprises alimentaires japonaises et coréennes ont efficacement incorporé du fucoïdane à faible poids moléculaire dans des boissons fonctionnelles et des soupes instantanées. En Europe, le processus réglementaire pour les nouveaux ingrédients alimentaires exige une autorisation préalable à la mise sur le marché, créant des défis pour les petits transformateurs d'algues, mais garantissant que les ingrédients approuvés gagnent en crédibilité auprès des marques multinationales averses au risque.

Croissance des cosmétiques et soins personnels

La capacité documentée du fucoïdane à stimuler la prolifération des fibroblastes et à inhiber l'activité des métalloprotéases matricielles sous-tend son rôle en tant qu'actif anti-âge premium. Les marques de beauté européennes ont lancé des sérums aux actifs marins en 2024, citant des données cliniques montrant une élasticité cutanée améliorée et une perte en eau transépidermique réduite. Le bêta-glucane de levure et de champignon figure dans les hydratants et les produits post-procédure en raison de son impact immunomodulateur sur les cellules de Langerhans et de sa capacité à accélérer la cicatrisation. Les tendances du clean-beauty favorisent les polysaccharides d'origine naturelle par rapport aux polymères synthétiques, et les marques asiatiques mènent la commercialisation en intégrant du fucoïdane à faible poids moléculaire dans les masques en tissu. Les cadres réglementaires varient — le règlement cosmétique de l'UE exige des dossiers de sécurité détaillés, tandis que plusieurs marchés d'Asie du Sud-Est permettent une entrée plus rapide, donnant un avantage clair aux fournisseurs établis disposant de dossiers toxicologiques.

Avancées dans les technologies d'extraction et de production

L'extraction enzymatique remplace désormais les procédés acido-basiques pour le fucoïdane, générant des fractions de plus haute pureté avec un impact environnemental moindre. L'extraction au CO₂ supercritique, bien que gourmande en capital, produit un bêta-glucane sans solvant adapté aux produits biologiques. La filtration membranaire permet un fractionnement précis du fucoïdane, adaptant les profils de sulfatation aux spécifications cosmétiques ou pharmaceutiques. Les lignes de fermentation de levure sont optimisées par ingénierie des souches pour produire des parois cellulaires plus riches en bêta-glucane lié en 1,3/1,6, réduisant les coûts en aval. Des projets pilotes de fermentation de précision visent à synthétiser des analogues du fucoïdane sans intrants d'algues, offrant un perturbateur potentiel de la chaîne d'approvisionnement si les économies unitaires s'améliorent. Les fournisseurs qui associent des outils de caractérisation structurelle tels que la RMN à des protocoles d'assurance qualité robustes remportent des contrats auprès des acheteurs pharmaceutiques exigeant une cohérence lot-à-lot.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.1% | Mondial, avec un impact aigu sur l'approvisionnement en algues en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire, d'étiquetage et d'allégations de santé | -0.9% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Concurrence des fibres fonctionnelles alternatives et des ingrédients pour la santé immunitaire | -0.7% | Mondial, particulièrement dans les applications alimentaires sensibles aux coûts | Moyen terme (2-4 ans) |

| Coûts de production élevés pour les processus de purification et de standardisation | -0.8% | Mondial, affectant les petits transformateurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité alimentaire, d'étiquetage et d'allégations de santé

Les règles européennes sur les nouveaux aliments imposent des cycles d'approbation pluriannuels pour les nouvelles sources de fucoïdane, favorisant les acteurs établis disposant de dossiers existants et dissuadant les nouveaux entrants de moindre taille. La barre probatoire élevée de l'EFSA contraint les fournisseurs à financer des travaux cliniques coûteux s'ils souhaitent obtenir des allégations de réduction des maladies, éliminant les soumissions anecdotiques. Aux États-Unis, la surveillance de la FDA concernant les allégations structure-fonction dans le cadre du DSHEA impose une charge de conformité aux commercialisateurs qui doivent surveiller le langage des détaillants en aval sous peine de recevoir des lettres d'avertissement[2]Source : U.S. FDA, « La FDA autorise les aliments à base d'avoine complète à formuler une allégation de santé sur la réduction du risque de maladie cardiaque », fda.gov. La certification sans gluten devient délicate pour le bêta-glucane dérivé de l'orge, qui peut contenir des traces de gluten malgré la purification. Les mandats de traçabilité émergents nécessitent des systèmes numériques de chaîne d'approvisionnement que de nombreux petits transformateurs ne peuvent pas encore se permettre.

Volatilité des prix des matières premières

Les récoltes d'algues brunes connaissent une variabilité cyclique en raison de facteurs tels que les fluctuations de la température océanique, la pollution côtière et la concurrence de la demande des transformateurs d'alginate et de carraghénane. Les fournisseurs de fucoïdane qui ne disposent pas d'une culture d'algues verticalement intégrée font face à des pressions sur les marges lorsque les prix spot de la biomasse de Laminaria et de Fucus augmentent, comme observé en 2024 à la suite de récoltes réduites dans les provinces côtières de Chine. Les substrats de fermentation de levure pour la production de bêta-glucane sont liés aux marchés des matières premières céréalières, les prix de la mélasse et de la liqueur de trempe de maïs étant impactés par la demande en éthanol et les évolutions des politiques agricoles. Les petits fournisseurs d'ingrédients ne disposant pas d'accords d'approvisionnement à long terme avec des agriculteurs d'algues ou des producteurs de levure font face à des difficultés d'approvisionnement, limitant leur capacité à honorer des contrats pluriannuels avec des acheteurs du secteur alimentaire et pharmaceutique. Les perturbations liées au climat, notamment les vagues de chaleur marines et les modifications des schémas de remontée des eaux nutritives, menacent la durabilité des récoltes d'algues sauvages. Cela a stimulé les investissements dans des systèmes d'aquaculture terrestre, qui permettent une production contrôlée mais nécessitent des investissements en capital substantiels et une expertise technique. En outre, les fluctuations des devises dans les pays exportateurs d'algues tels que le Japon et la Corée du Sud ajoutent des incertitudes de prix pour les acheteurs européens et nord-américains, en particulier lorsque les contrats sont libellés en monnaies locales sans mécanismes de couverture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les sources de levure et d'avoine ancrent la dominance du bêta-glucane

Le bêta-glucane détenait 70,88 % de la part de marché en 2025, porté par son approbation réglementaire, sa diversité de sourcing et ses larges applications dans l'alimentation, les produits pharmaceutiques et les compléments. Le bêta-glucane dérivé de levure domine les compléments en raison de ses propriétés d'activation immunitaire, tandis que le bêta-glucane d'avoine et d'orge est privilégié dans les produits alimentaires réducteurs de cholestérol. Le bêta-glucane dérivé de champignons séduit les consommateurs végétaux, et les fractions solubles et insolubles sont utilisées dans les boissons, les produits laitiers et les snacks riches en fibres pour leurs bénéfices fonctionnels.

Le fucoïdane devrait croître à un CAGR de 7,78 % de 2026 à 2031, soutenu par ses propriétés anti-inflammatoires et anticoagulantes. Dérivé d'algues brunes, il offre des grades spécifiques aux applications pour les cosmétiques, les produits pharmaceutiques et les aliments fonctionnels. Le fucoïdane à faible poids moléculaire gagne du terrain dans les compléments, tandis que les formes à poids moléculaire élevé sont utilisées dans les soins des plaies et la délivrance de médicaments. Les défis réglementaires et les coûts de production élevés limitent son adoption sur les marchés sensibles aux prix.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les compléments alimentaires dépassent l'enrichissement des aliments

L'alimentation et les boissons représentaient 45,62 % de la taille du marché du bêta-glucane et du fucoïdane en 2025, ancrées par l'aura de réduction du cholestérol du bêta-glucane d'avoine dans les céréales, les barres de granola et les yaourts végétaux. Les boulangeries apprécient la capacité de liaison de l'eau du bêta-glucane pour prolonger la durée de conservation, tandis que les formulateurs de boissons s'appuient sur des variantes solubles pour la sensation en bouche dans les boissons à faible teneur en sucre. Les notes marines et savoureuses du fucoïdane freinent son adoption en Occident, mais les soupes instantanées japonaises montrent que les consommateurs acceptent la saveur lorsqu'elle est associée à des profils umami.

Les compléments alimentaires progressent à un CAGR de 9,12 %, s'appuyant sur le commerce en ligne pour mettre en avant les données cliniques. Les produits combinés associent le bêta-glucane à la vitamine D ou au zinc pour un soutien immunitaire synergique, tandis que les compléments à base de fucoïdane, bien que de niche, se développent à mesure que les données en oncologie et en cardiologie s'accumulent. En raison de la consommation croissante de compléments alimentaires, l'utilisation du bêta-glucane dans divers compléments augmente. Selon les données du Conseil pour la nutrition responsable de 2023, l'utilisation de compléments alimentaires chez les adultes aux États-Unis était de 74 %. La demande pharmaceutique augmente pour les pansements de soins des plaies et les adjuvants immunomodulateurs, et les cosmétiques utilisent des sérums riches en fucoïdane pour répondre aux attentes du clean-beauty. Les nouvelles gammes de nutrition animale intègrent le bêta-glucane pour répondre aux mandats de réduction des antibiotiques dans les segments de l'aquaculture et des animaux de compagnie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Europe détenait 34,35 % de la part de marché en 2025, portée par une infrastructure robuste de transformation de l'avoine en Scandinavie, des réglementations strictes sur les nouveaux aliments qui bénéficient aux acteurs établis disposant d'une autorisation préalable à la mise sur le marché, et des allégations de santé approuvées par l'EFSA permettant une tarification premium pour les produits enrichis en bêta-glucane. La Finlande et la Suède abritent de grands moulins à avoine fournissant du bêta-glucane de qualité alimentaire aux fabricants de céréales pour petit-déjeuner et aux distributeurs d'ingrédients de boulangerie dans toute l'Union européenne. L'Allemagne et le Royaume-Uni sont des marchés clés pour les compléments alimentaires, où la sensibilisation des consommateurs aux bénéfices du bêta-glucane sur la gestion du cholestérol soutient une demande constante pour des formulations encapsulées dérivées de levure. La France et l'Italie connaissent un intérêt croissant pour les produits de boulangerie clean-label intégrant le bêta-glucane comme source naturelle de fibres, bien que les coûts de conformité réglementaire et les défis d'étiquetage limitent les marques régionales de moindre taille. Les Pays-Bas jouent le rôle de plaque tournante logistique pour les importations de fucoïdane dérivé d'algues en provenance d'Asie, les entreprises cosmétiques néerlandaises étant en tête dans les formulations aux actifs marins exploitant les propriétés anti-âge du fucoïdane.

La région Asie-Pacifique devrait croître à un CAGR de 9,96 % de 2026 à 2031, portée par l'expansion de la capacité de fermentation de levure en Chine, les avancées de la recherche sur le fucoïdane au Japon, et l'accent mis par l'Australie sur l'aquaculture durable d'algues. Le marché des compléments alimentaires en Chine connaît une croissance rapide, soutenue par la hausse des revenus disponibles et une plus grande sensibilisation à la santé parmi les consommateurs urbains, le bêta-glucane de levure étant positionné comme ingrédient premium de soutien immunitaire. Les secteurs pharmaceutique et cosmétique du Japon ont été à l'avant-garde des applications du fucoïdane, s'appuyant sur des recherches approfondies sur les bioactifs d'algues brunes et une forte acceptation des consommateurs des ingrédients d'origine marine. Les marques de beauté coréennes intègrent du fucoïdane à faible poids moléculaire dans des masques en tissu et des formulations d'essences, capitalisant sur la tendance K-beauty et la disposition des consommateurs à payer des prix premium pour des actifs scientifiquement validés. Le secteur de l'aquaculture d'algues en Australie attire des investissements de fournisseurs d'ingrédients recherchant des sources durables de fucoïdane conformes aux critères environnementaux, sociaux et de gouvernance (ESG) exigés par les acheteurs européens et nord-américains. Le marché croissant des compléments en Inde présente des opportunités pour des formulations de bêta-glucane économiques, bien que l'incertitude réglementaire autour des allégations de santé et la sensibilisation limitée des consommateurs freinent la croissance à court terme.

L'Amérique du Nord affiche une demande constante pour le bêta-glucane d'avoine et d'orge dans les céréales pour petit-déjeuner, les boissons fonctionnelles et les produits de boulangerie, les États-Unis représentant la majorité de la consommation régionale. Les réglementations canadiennes sur les produits de santé naturels autorisent les allégations structure-fonction pour les compléments à base de bêta-glucane, créant un environnement favorable pour les marques de compléments alimentaires. Au Mexique, une classe moyenne croissante et une sensibilisation accrue à la santé stimulent la demande d'aliments enrichis et de compléments de soutien immunitaire, bien que la sensibilité aux prix favorise des sources de bêta-glucane à moindre coût par rapport aux formulations premium à base de fucoïdane. L'Amérique du Sud et le Moyen-Orient restent des marchés émergents, le Brésil et l'Argentine affichant un intérêt localisé pour les compléments de soutien immunitaire. Pendant ce temps, l'Arabie saoudite et les Émirats arabes unis importent des ingrédients de bêta-glucane certifiés halal pour les fabricants de produits alimentaires régionaux.

Paysage concurrentiel

Le marché mondial du bêta-glucane et du fucoïdane se caractérise par une fragmentation, reflétant un paysage diversifié de fournisseurs d'ingrédients, de fabricants sous contrat et de conglomérats alimentaires verticalement intégrés. Les acteurs établis atténuent la volatilité des matières premières grâce à des accords d'approvisionnement à long terme avec des producteurs de levure et des cultivateurs d'algues. En revanche, les nouveaux entrants de moindre taille se concentrent sur des niches telles que la certification biologique, la vérification non-OGM ou les technologies d'extraction propriétaires. L'intégration verticale gagne du terrain, les transformateurs d'algues acquérant des marques cosmétiques en aval pour améliorer les marges et contrôler le positionnement des produits. De même, les entreprises de fermentation de levure collaborent avec des commercialisateurs de compléments alimentaires pour co-développer des ingrédients de marque commandant une tarification premium. Des opportunités de croissance existent dans des domaines tels que le fucoïdane de qualité pharmaceutique pour les applications de délivrance de médicaments, les polysaccharides issus de la fermentation de précision répondant aux contraintes d'approvisionnement en algues, et les plateformes de nutrition personnalisée qui personnalisent le dosage de bêta-glucane en fonction des profils individuels du microbiome.

L'adoption technologique joue un rôle essentiel pour distinguer les leaders du marché de leurs concurrents. Les outils analytiques avancés permettent aux fournisseurs de fournir des certificats d'analyse spécifiques aux lots, des profils de poids moléculaire et des tests de bioactivité, qui soutiennent une tarification premium sur les marchés pharmaceutiques et cosmétiques. Les portefeuilles de brevets couvrant des méthodes d'extraction innovantes, des technologies de formulation et des applications thérapeutiques créent des barrières à l'entrée significatives et génèrent des flux de revenus de licences, en particulier pour les entreprises d'ingrédients multinationales dotées d'équipes de propriété intellectuelle dédiées. Les acteurs de moindre taille trouvent le succès en se concentrant sur les certifications de durabilité, la documentation transparente de la chaîne d'approvisionnement et les marques directes au consommateur qui contournent les canaux de distribution traditionnels.

L'expertise réglementaire reste un avantage concurrentiel clé. Les fournisseurs établis sont mieux équipés pour naviguer dans des cadres réglementaires complexes, notamment les dossiers d'allégations de santé de l'EFSA, les affirmations GRAS de la FDA et les autorisations de nouveaux aliments, par rapport aux acteurs régionaux disposant de ressources réglementaires limitées. Les perturbateurs émergents, tels que les start-ups de fermentation de précision, développent des plateformes microbiennes pour produire des polysaccharides analogues au fucoïdane sans recourir à la récolte d'algues. Cependant, la viabilité commerciale de ces innovations dépend de l'atteinte de la parité de coûts avec les méthodes d'extraction traditionnelles.

Leaders du secteur du bêta-glucane et du fucoïdane

Lantmännen

Kerry Group plc

The Merck Group

Kemin Industries

DSM-Firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Tate & Lyle a annoncé un partenariat stratégique avec BioHarvest pour développer des ingrédients végétaux de nouvelle génération en utilisant la technologie de synthèse botanique, permettant une production durable d'ingrédients d'origine végétale non-OGM sans contraintes agricoles traditionnelles. La collaboration vise à créer des ingrédients plus abordables et accessibles pour le secteur de l'alimentation et des boissons.

- Novembre 2024 : Tate & Lyle a finalisé l'acquisition de CP Kelco pour 1,8 milliard USD, créant une entreprise mondiale de premier plan dans les solutions spécialisées pour l'alimentation et les boissons avec des capacités renforcées dans la pectine et les ingrédients d'origine naturelle. La fusion positionne l'entité combinée pour mieux répondre aux demandes des consommateurs en matière d'options alimentaires plus saines et durables.

- Octobre 2024 : Lesaffre a acquis une participation de 70 % dans Biorigin, une entreprise brésilienne spécialisée dans les produits dérivés de levure pour la nutrition humaine et animale, améliorant les processus de production et élargissant l'offre de dérivés de levure, notamment les bêta-glucanes.

- Octobre 2023 : Baneo, un producteur d'ingrédients en fibres fonctionnelles, a lancé son premier ingrédient à base de bêta-glucane d'orge, Orafti B-Fit. Le produit est destiné à être utilisé dans des aliments tels que les céréales pour petit-déjeuner, le pain, les produits de boulangerie, les alternatives laitières et les pâtes.

Périmètre du rapport mondial sur le marché du bêta-glucane et du fucoïdane

Le fucoïdane est un polysaccharide sulfaté à longue chaîne présent dans diverses espèces d'algues brunes. Le fucoïdane disponible dans le commerce est couramment extrait des espèces d'algues Fucus vesiculosus, Cladosiphon okamuranus, Laminaria japonica et Undaria pinnatifida. Les bêta-glucanes (bêta-glucanes) constituent un groupe de polysaccharides de β-D-glucose présents naturellement dans les parois cellulaires des céréales, des bactéries et des champignons, avec des propriétés physicochimiques significativement différentes selon la source.

Le marché du bêta-glucane et du fucoïdane est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en bêta-glucane et fucoïdane. Le bêta-glucane est en outre segmenté en catégories soluble et insoluble. Sur la base de l'application, le marché est segmenté par alimentation et boissons, produits pharmaceutiques, compléments alimentaires, cosmétiques et soins personnels, et autres. Le marché est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. La dimensionnement du marché a été réalisé en termes de valeur en USD pour tous les segments susmentionnés.

| Bêta-glucane | Soluble |

| Insoluble | |

| Fucoïdane |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Compléments alimentaires |

| Cosmétiques et soins personnels |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Bêta-glucane | Soluble |

| Insoluble | ||

| Fucoïdane | ||

| Application | Alimentation et boissons | |

| Produits pharmaceutiques | ||

| Compléments alimentaires | ||

| Cosmétiques et soins personnels | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du bêta-glucane et du fucoïdane ?

La taille du marché du bêta-glucane et du fucoïdane a atteint 845,77 millions USD en 2026 et devrait progresser jusqu'à 1,19 milliard USD d'ici 2031.

Quel type de produit domine les ventes ?

Le bêta-glucane détenait 70,88 % de la part mondiale en 2025, porté par son statut réglementaire et sa large portée applicative.

Quelle application connaît la croissance la plus rapide ?

Les compléments alimentaires devraient croître à un CAGR de 9,12 %, les dépenses en santé immunitaire post-pandémique se maintenant.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est en passe d'atteindre un CAGR de 9,96 % d'ici 2031, portée par la Chine, le Japon et l'Australie.

Dernière mise à jour de la page le: