Taille et part de marché du bêta-glucane soluble

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

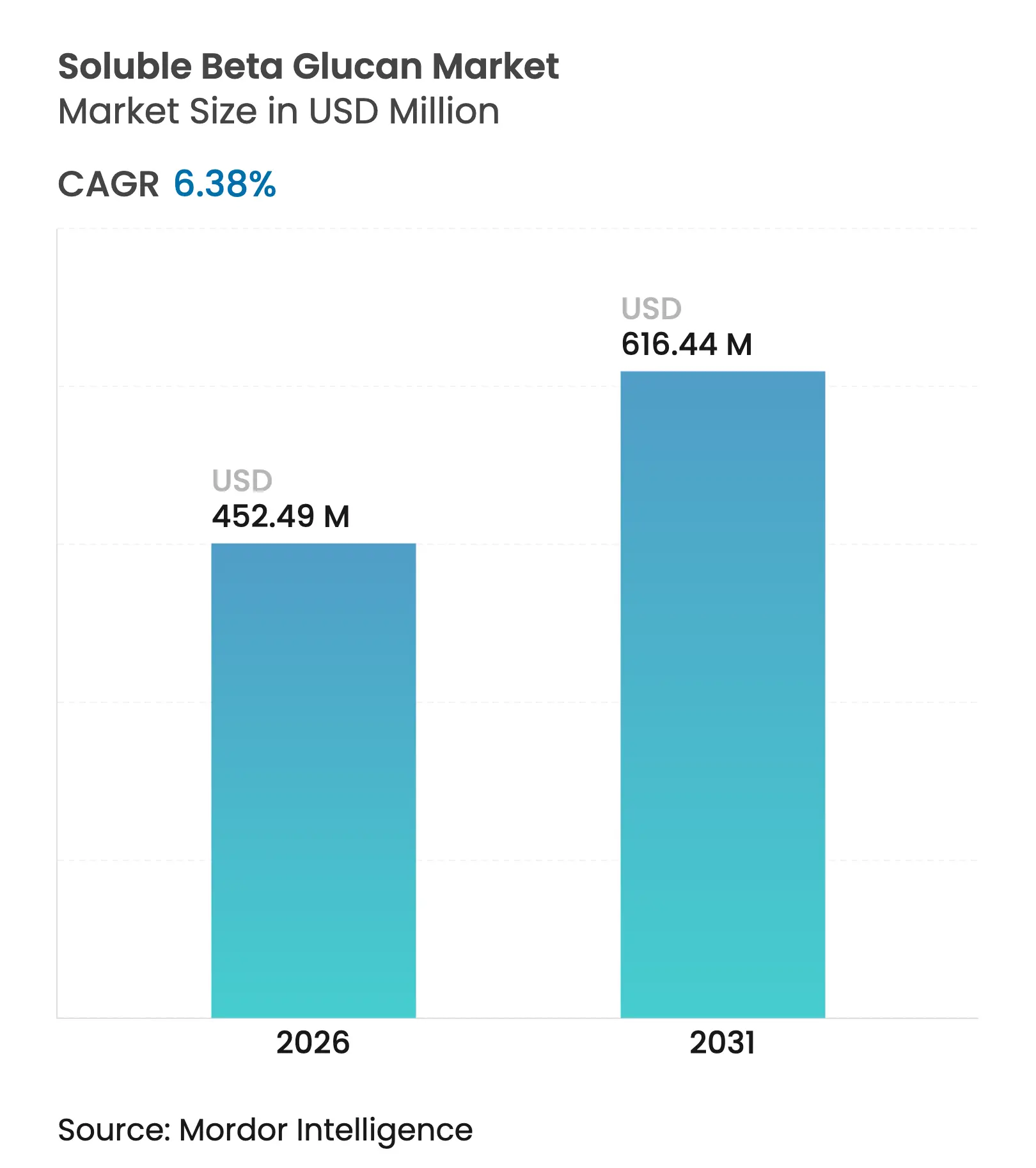

| Taille du Marché (2026) | 452.49 Millions de dollars américains |

| Taille du Marché (2031) | 616.44 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

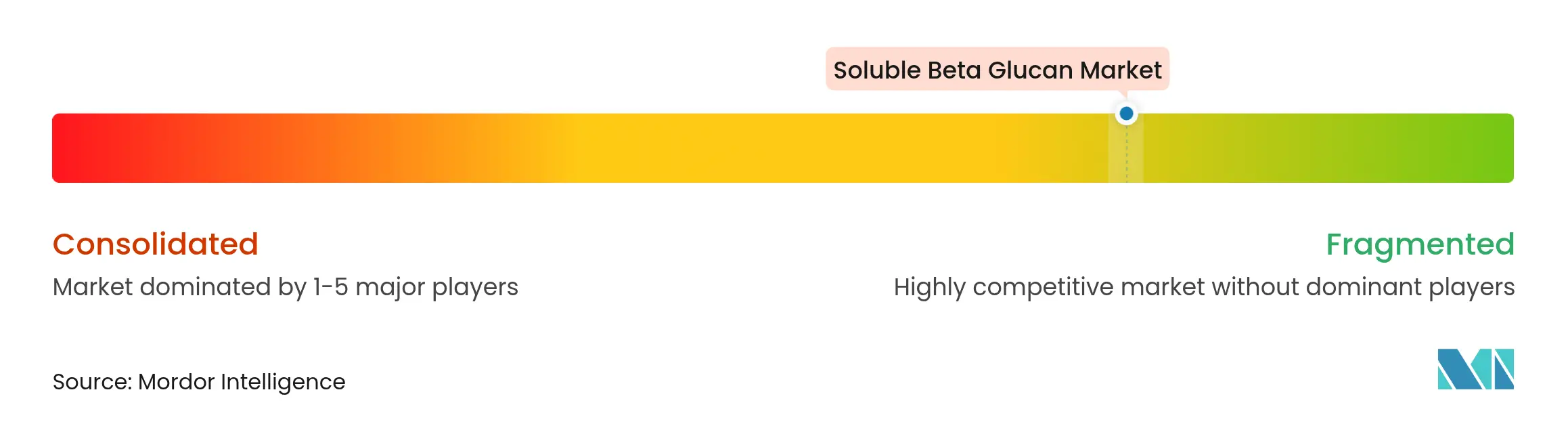

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bêta-glucane soluble par Mordor Intelligence

La taille du marché du bêta-glucane soluble devrait croître de 425,36 millions USD en 2025 à 452,49 millions USD en 2026 et devrait atteindre 616,44 millions USD d'ici 2031, à un CAGR de 6,38 % sur la période 2026-2031. Cette trajectoire de croissance représente un point d'inflexion stratégique où l'harmonisation réglementaire sur les principaux marchés coïncide avec un intérêt sans précédent des consommateurs pour la santé immunitaire et la nutrition fonctionnelle. L'approbation en 2024 par l'Autorité européenne de sécurité des aliments du paramylon issu de la microalgue Euglena gracilis constitue une étape réglementaire charnière, permettant à Kemin Foods d'obtenir une exclusivité de marché de cinq ans pour ses produits à base de bêta-glucane dérivés d'algues. Par ailleurs, la définition actualisée par la FDA[1]Food and Drug Administration, "Étiquetage des aliments : allégations relatives à la teneur en nutriments ; définition de 'sain'," Federal Register, federalregister.gov de la notion d'aliment « sain », entrée en vigueur en février 2025, ouvre de nouvelles voies pour que les produits enrichis en bêta-glucane accèdent à un positionnement premium dans les catégories alimentaires grand public. L'adoption croissante du bêta-glucane dans les boissons fonctionnelles et les compléments alimentaires souligne davantage l'élargissement de son champ d'application. De plus, les investissements croissants en R&D visant à améliorer l'efficacité des produits et à diversifier les applications devraient stimuler la compétitivité du marché au cours de la période de prévision.

Principaux enseignements du rapport

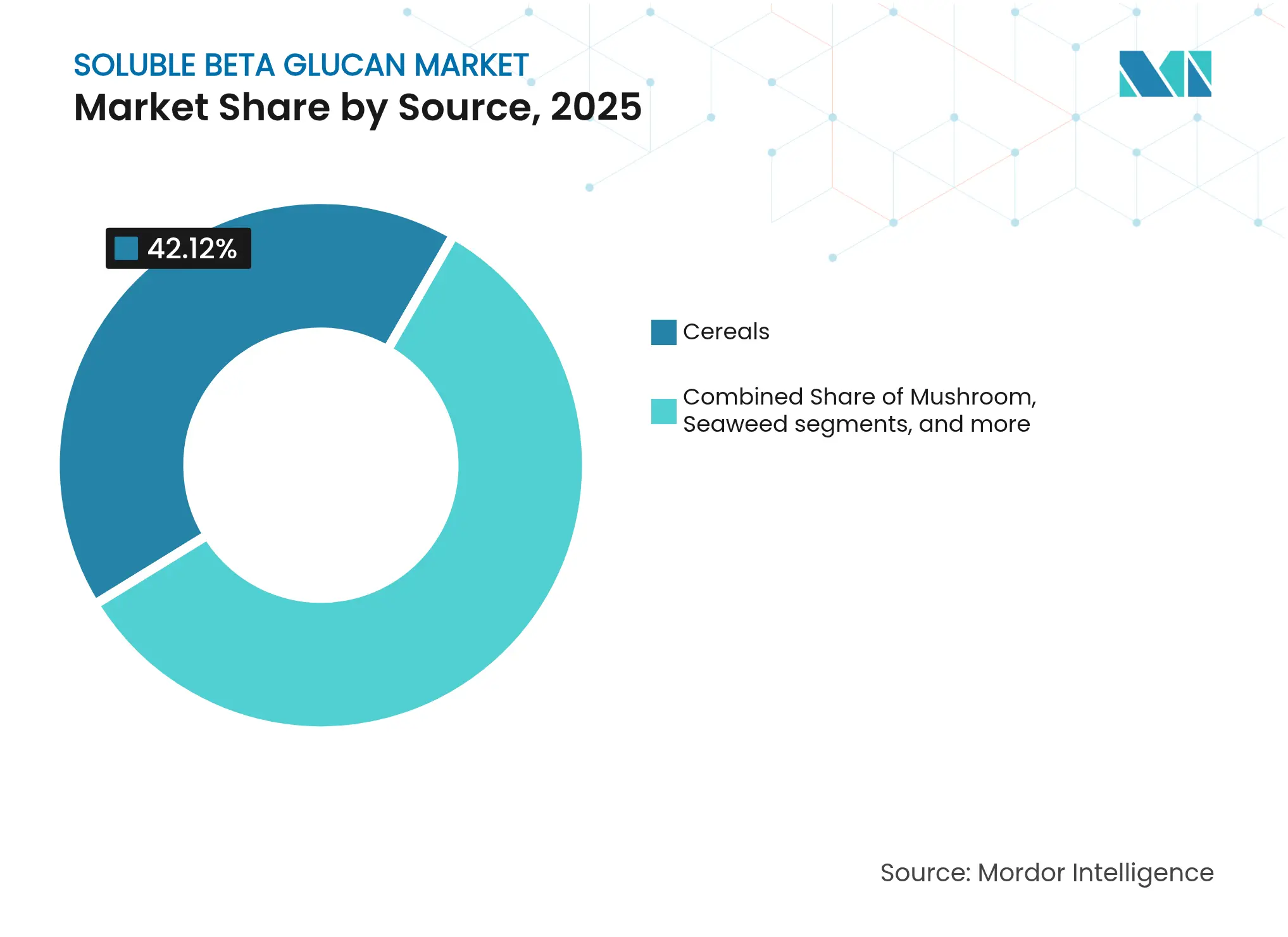

- Par source, les céréales ont dominé avec une part de 42,12 % du marché du bêta-glucane soluble en 2025, tandis que les sources d'algues devraient croître à un CAGR de 7,55 % de 2026 à 2031.

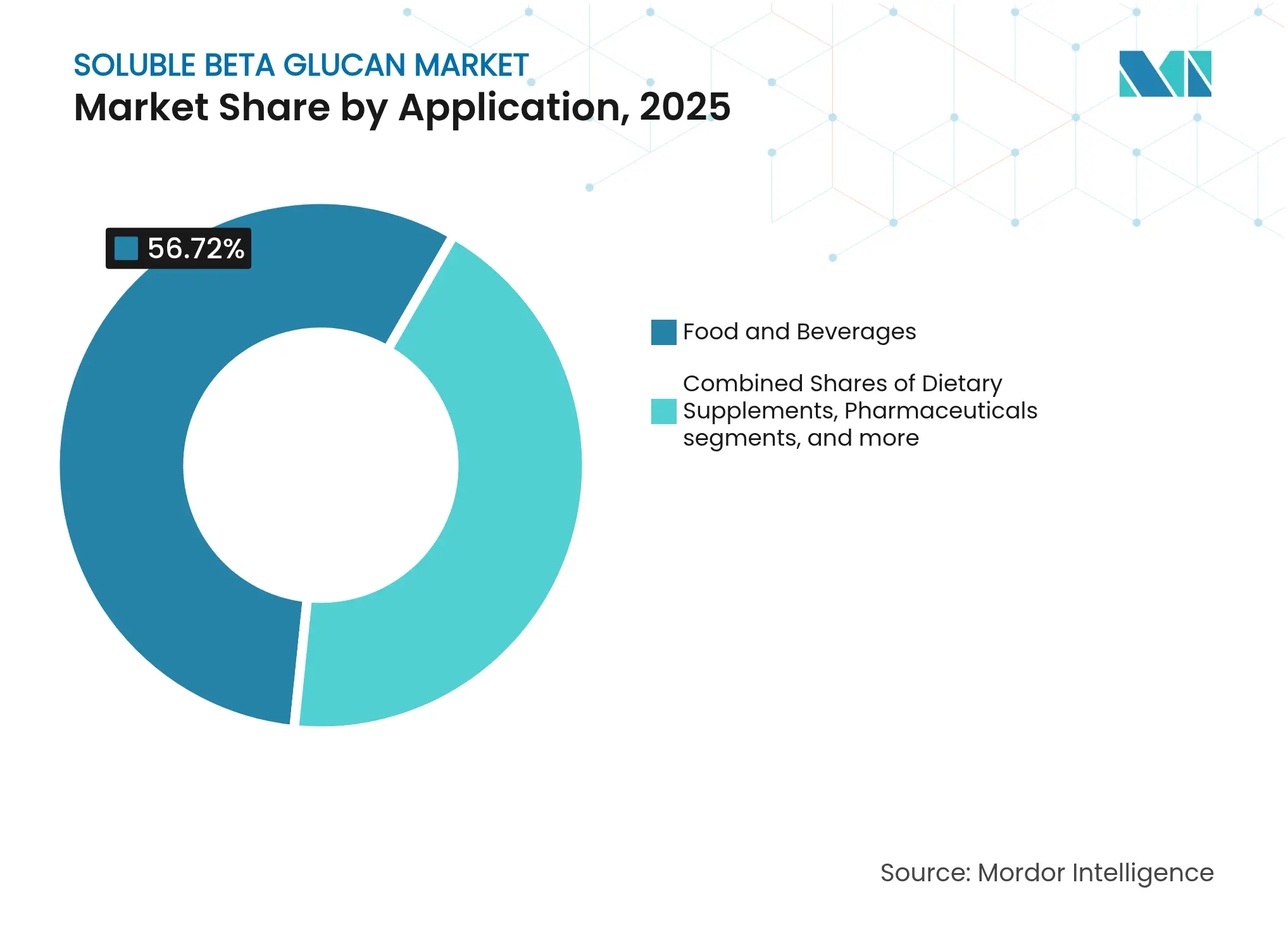

- Par application, l'alimentation et les boissons représentaient une part de 56,72 % du marché du bêta-glucane soluble en 2025 ; les compléments alimentaires enregistrent le CAGR le plus élevé à 7,9 % jusqu'en 2031.

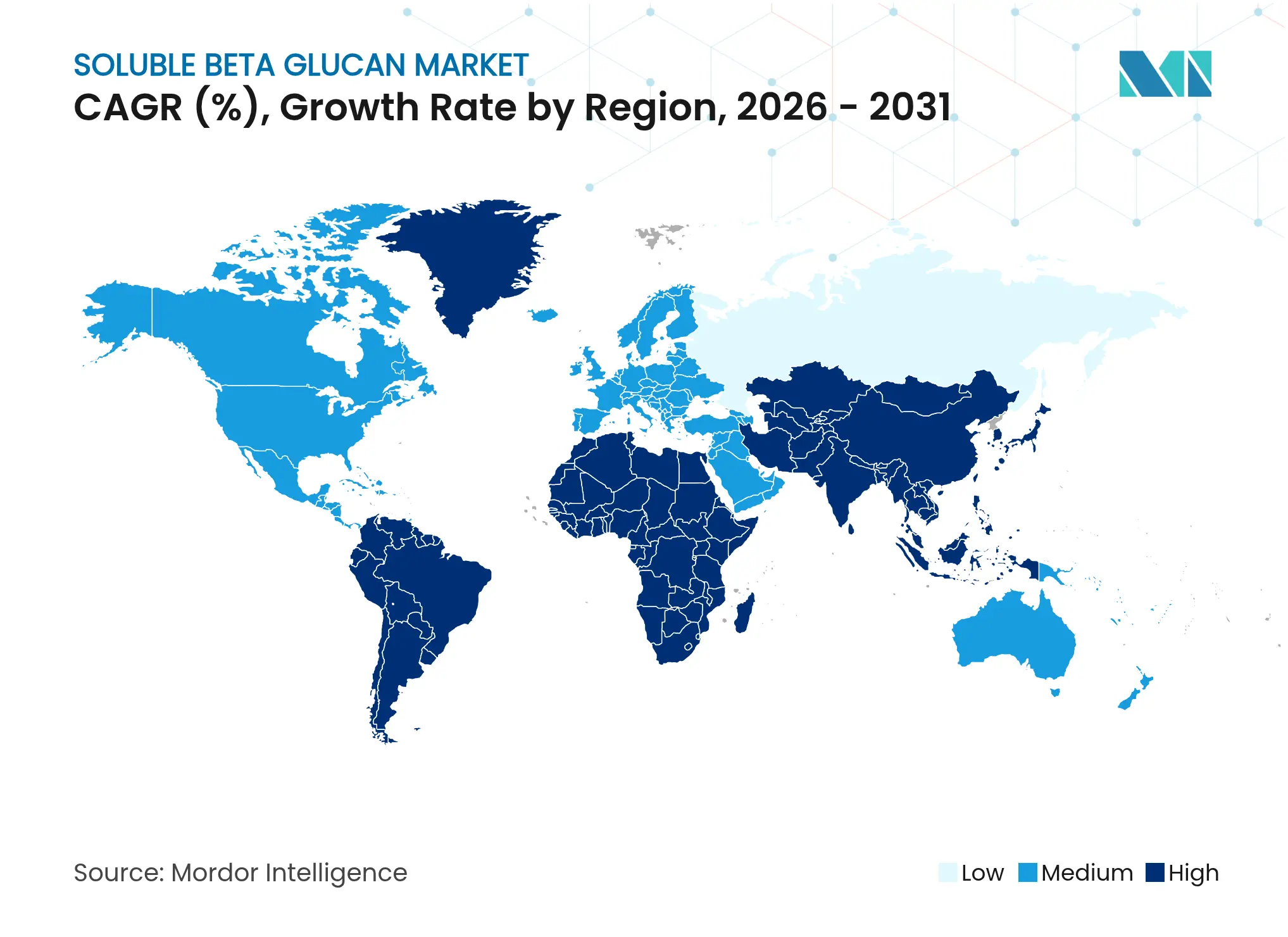

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 32,05 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 7,18 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du bêta-glucane soluble

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments fonctionnels | +1.8% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Popularité croissante des ingrédients naturels et d'origine végétale | +1.2% | Amérique du Nord et UE, avec répercussions sur l'APAC | Long terme (≥ 4 ans) |

| Bénéfices pour la santé prouvés et allégations approuvées | +1.5% | Mondial, plus fort sur les marchés réglementés | Moyen terme (2-4 ans) |

| Expansion des marchés des nutraceutiques et des compléments alimentaires | +1.1% | Cœur APAC, avec répercussions sur le MEA | Long terme (≥ 4 ans) |

| Utilisation croissante dans les aliments pour animaux de compagnie et l'alimentation animale pour la santé immunitaire | +0.6% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Sensibilisation accrue des consommateurs aux bienfaits du bêta-glucane pour la santé immunitaire | +0.9% | Mondial, accéléré après la pandémie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments fonctionnels

La révolution des aliments fonctionnels stimule l'adoption du bêta-glucane, les fabricants répondant aux exigences des consommateurs pour des aliments offrant des bénéfices pour la santé au-delà de la nutrition de base. Alberta Agriculture and Forestry rapporte que 63 % des entreprises alimentaires développent ou commercialisent activement des aliments fonctionnels, la santé cardiovasculaire et la gestion du poids émergeant comme principales préoccupations des consommateurs, selon les données d'Alberta Agriculture de 2023. Cette tendance s'accélère à mesure que les organismes de réglementation rationalisent les approbations d'allégations de santé, permettant aux fabricants de communiquer directement aux consommateurs les bénéfices du bêta-glucane en matière de réduction du cholestérol et de contrôle glycémique. La reconnaissance par la FDA des bienfaits du bêta-glucane pour la santé cardiaque à travers des allégations de santé approuvées crée des avantages concurrentiels pour les produits contenant des doses minimales efficaces, généralement 3 grammes par jour provenant de sources d'avoine ou d'orge. Les fabricants alimentaires intègrent de plus en plus le bêta-glucane dans des produits grand public tels que les céréales, les préparations laitières et les produits de boulangerie pour capter des prix premium tout en répondant aux exigences d'étiquetage propre qui résonnent auprès des consommateurs soucieux de leur santé.

Popularité croissante des ingrédients naturels et d'origine végétale

La préférence des consommateurs pour les ingrédients naturels d'origine végétale transforme le bêta-glucane d'un additif de spécialité en un composant fonctionnel grand public dans les catégories alimentaires et des compléments. Le virage vers la nutrition d'origine végétale crée des opportunités pour le bêta-glucane issu de l'avoine, de l'orge et des plateformes d'algues émergentes qui s'alignent sur les préférences alimentaires véganes et végétariennes. Cette convergence technologique permet une production durable de bêta-glucane tout en réduisant l'intensité des ressources par rapport aux méthodes d'extraction conventionnelles. Le mouvement pour l'étiquetage propre amplifie davantage la demande, les fabricants recherchant des ingrédients reconnaissables que les consommateurs peuvent facilement comprendre et auxquels ils peuvent faire confiance, positionnant le bêta-glucane comme une source naturelle de fibres offrant des bénéfices mesurables pour la santé sans additifs synthétiques ni préoccupations liées au traitement chimique.

Bénéfices pour la santé prouvés et allégations approuvées

La validation réglementaire des bénéfices du bêta-glucane pour la santé à travers des allégations de santé officielles crée des opportunités substantielles de différenciation sur le marché pour les fabricants cherchant un positionnement premium. L'évaluation complète de l'Autorité européenne de sécurité des aliments confirme l'efficacité du bêta-glucane dans la réduction de la réponse glycémique postprandiale et la diminution du taux de cholestérol sanguin, permettant aux fabricants de formuler des allégations de santé spécifiques sur l'emballage des produits. Les données cliniques démontrent que la consommation quotidienne de 3 grammes de bêta-glucane provenant de l'avoine ou de l'orge peut réduire le cholestérol LDL de 5 à 10 %, tandis que 4 grammes pour 30 grammes de glucides disponibles atténuent significativement la réponse glycémique, selon le gouvernement du Royaume-Uni[2]Gouvernement du Royaume-Uni, "Avis scientifique de l'UKNHCC : bêta-glucane de l'avoine ou de l'orge et réduction de l'élévation de la glycémie après un repas", www.gov.uk. Ces allégations validées permettent aux fabricants de pratiquer des prix premium tout en renforçant la confiance des consommateurs grâce à un positionnement fondé sur la science. L'étendue des bénéfices pour la santé approuvés, couvrant la santé cardiovasculaire, la gestion du diabète et le soutien immunitaire, crée de multiples points d'entrée sur le marché pour les produits enrichis en bêta-glucane auprès de segments de consommateurs diversifiés.

Expansion des marchés des nutraceutiques et des compléments alimentaires

Les marchés asiatiques démontrent un potentiel de croissance particulièrement fort, la Chine, le Japon et l'Inde mettant en œuvre des cadres réglementaires qui facilitent l'accès au marché des nutraceutiques tout en maintenant des normes de sécurité. Le système japonais d'allégations fonctionnelles des aliments permet une inscription simplifiée des produits pour les ingrédients ayant des profils de sécurité établis, tandis que l'Autorité indienne de sécurité et de normes alimentaires rationalise les processus d'approbation des compléments de santé, selon Food Compliance International. L'évolution du secteur des compléments vers des formulations fondées sur des données probantes favorise la validation clinique étendue du bêta-glucane, avec plus de 15 études publiées soutenant ses bénéfices pour la santé immunitaire et métabolique. La préférence des consommateurs pour des compléments à ingrédient unique offrant des résultats de santé spécifiques stimule la demande de produits à base de bêta-glucane purifié pouvant être dosés avec précision et facilement intégrés dans les routines quotidiennes de bien-être.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Profil de viscosité/goût défavorable | -0.8% | Mondial, particulièrement dans les applications alimentaires | Moyen terme (2-4 ans) |

| Concurrence par les prix d'autres fibres fonctionnelles | -0.6% | Mondial, plus fort sur les marchés sensibles aux coûts | Long terme (≥ 4 ans) |

| Problèmes complexes d'extraction et de biodisponibilité | -0.5% | Mondial, affectant le développement des produits | Long terme (≥ 4 ans) |

| Faible sensibilisation aux bienfaits du bêta-glucane dans les régions en développement | -0.4% | MEA, Amérique latine, parties de l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Profil de viscosité/goût défavorable

Les propriétés de viscosité inhérentes au bêta-glucane créent des défis de formulation qui limitent sa polyvalence d'application dans les catégories alimentaires et des boissons. Les caractéristiques gélifiantes du polysaccharide, bien que bénéfiques pour la réduction du cholestérol et le contrôle glycémique, peuvent avoir un impact négatif sur la texture et la sensation en bouche des produits dans les applications liquides telles que les boissons et les produits laitiers. Les fabricants alimentaires doivent équilibrer l'efficacité fonctionnelle et l'acceptabilité par les consommateurs, nécessitant souvent des ajustements de formulation complexes ou des technologies de masquage du goût qui augmentent les coûts de production. Les récentes avancées technologiques dans la modification du poids moléculaire et l'altération structurelle sont prometteuses pour relever ces défis, les techniques d'extraction par ultrasons-micro-ondes produisant des fractions de bêta-glucane avec une solubilité améliorée et une viscosité réduite. Cependant, ces innovations de traitement nécessitent des investissements significatifs dans des équipements spécialisés et une expertise technique, créant des barrières pour les petits fabricants cherchant à incorporer le bêta-glucane dans leurs portefeuilles de produits. Le développement de variantes de bêta-glucane hautement solubles et à faible viscosité représente une percée critique pour élargir les applications du marché au-delà des produits traditionnels riches en fibres.

Concurrence par les prix d'autres fibres fonctionnelles

Le paysage concurrentiel du marché des fibres fonctionnelles s'intensifie à mesure que des ingrédients alternatifs tels que le psyllium, l'inuline et l'amidon résistant se disputent des parts de marché grâce à des stratégies de prix agressives et des chaînes d'approvisionnement établies. L'enveloppe de psyllium, en particulier, offre des bénéfices pour la santé similaires dépendant de la viscosité à des coûts potentiellement inférieurs, tandis que l'inuline offre une fonctionnalité prébiotique qui attire les consommateurs axés sur la santé intestinale. Le positionnement premium du bêta-glucane nécessite une différenciation claire grâce à une validation clinique supérieure et des allégations de santé spécifiques qui justifient des coûts d'ingrédients plus élevés. La sensibilité aux prix du marché varie considérablement selon les applications, les fabricants de compléments alimentaires étant plus disposés à payer des prix premium pour des ingrédients cliniquement validés par rapport aux fabricants alimentaires opérant sous des contraintes de marges serrées. Les fournisseurs de bêta-glucane performants doivent démontrer des propositions de valeur claires qui vont au-delà de la fonctionnalité de base des fibres pour inclure des bénéfices spécifiques pour la santé immunitaire, cardiovasculaire et métabolique que les fibres alternatives ne peuvent pas offrir avec un soutien clinique équivalent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sources : les céréales dominent le marché, tandis que les algues constituent le marché à la croissance la plus rapide

Les céréales commandent une part de marché de 42,12 % en 2025, établissant l'avoine et l'orge comme sources fondamentales pour l'extraction du bêta-glucane soluble en raison de leurs chaînes d'approvisionnement agricoles établies et de leur validation réglementaire étendue. La domination du segment reflète des décennies de recherche clinique soutenant les allégations de santé pour le bêta-glucane dérivé des céréales, notamment l'approbation par la FDA des allégations de réduction du cholestérol nécessitant un apport quotidien de 3 grammes provenant de sources d'avoine ou d'orge. Le bêta-glucane dérivé des champignons maintient une demande stable dans les applications de santé immunitaire, tandis que les sources de levure bénéficient d'une infrastructure de fermentation établie et de profils de qualité constants. Les sources microbiennes et bactériennes servent des applications de niche nécessitant des caractéristiques spécifiques de poids moléculaire ou des profils de biodisponibilité améliorés.

Les algues émergent comme le segment source à la croissance la plus rapide avec un CAGR de 7,55 % jusqu'en 2031, portées par des technologies d'extraction révolutionnaires et des niveaux de concentration supérieurs par rapport aux sources traditionnelles. L'autorisation de la Commission européenne en avril 2024 du bêta-glucane issu de la microalgue Euglena gracilis crée de nouvelles opportunités de marché, Kemin Foods obtenant une exclusivité de cinq ans pour sa gamme de produits BetaVia. Le bêta-glucane dérivé des algues offre des niveaux de concentration supérieurs à 50 % par rapport aux 3-6 % typiques des sources céréalières, permettant un traitement plus efficace et une réduction des coûts d'expédition. Les avantages en matière de durabilité de la culture des algues, notamment les besoins minimaux en terres et en eau, s'alignent sur les engagements environnementaux des entreprises et les préférences des consommateurs pour des ingrédients respectueux de l'environnement.

Par application : l'intégration alimentaire accélère la croissance des compléments

L'alimentation et les boissons dominent avec une part de marché de 56,72 % en 2025, reflétant l'intégration réussie du bêta-glucane dans des produits grand public tels que les céréales, les préparations laitières et les boissons fonctionnelles. Le segment bénéficie d'une acceptation établie par les consommateurs des aliments enrichis en fibres et de cadres réglementaires qui soutiennent la communication des allégations de santé directement aux consommateurs. Les produits laitiers intègrent de plus en plus le bêta-glucane pour un positionnement axé sur la gestion du cholestérol, tandis que les boissons fonctionnelles surmontent les défis de viscosité grâce à des techniques de traitement spécialisées.

Les compléments alimentaires s'accélèrent à un CAGR de 7,9 % jusqu'en 2031, portés par la préférence des consommateurs pour des solutions de santé ciblées et un contrôle précis du dosage. La croissance du segment reflète la sophistication croissante des consommateurs concernant les bénéfices spécifiques pour la santé et leur volonté de payer des prix premium pour des ingrédients cliniquement validés. L'alimentation animale et la nutrition des animaux de compagnie représentent un segment émergent à forte croissance, des études cliniques démontrant des bénéfices pour la santé immunitaire chez les chiens, les chats et le bétail qui justifient un positionnement premium des ingrédients. Les applications pharmaceutiques restent spécialisées mais sont prometteuses pour des utilisations comme adjuvant en immunothérapie, notamment dans les protocoles de traitement du cancer où le bêta-glucane améliore l'efficacité des thérapies conventionnelles.

Analyse géographique

L'Amérique du Nord maintient une part de marché de 32,05 % en 2025, ancrée par des cadres réglementaires matures, une infrastructure de recherche clinique étendue et une sensibilisation établie des consommateurs aux bénéfices du bêta-glucane pour la santé. Le leadership de la région reflète des décennies d'approbations d'allégations de santé par la FDA et l'incorporation généralisée du bêta-glucane dans les produits alimentaires grand public, notamment les céréales de petit-déjeuner et les aliments fonctionnels. La reconnaissance des allégations de santé relatives au bêta-glucane au Canada crée des opportunités de marché supplémentaires, tandis que la classe moyenne mexicaine en pleine croissance stimule la demande d'ingrédients premium axés sur la santé. L'infrastructure sophistiquée de la chaîne d'approvisionnement de la région et les normes de contrôle de la qualité soutiennent des stratégies de prix premium qui justifient des coûts de production plus élevés associés aux processus d'extraction et de purification spécialisés.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un CAGR de 7,18 % jusqu'en 2031, portée par les efforts d'harmonisation réglementaire et l'expansion de la sensibilisation des consommateurs à la santé sur les principaux marchés. Le système japonais d'allégations fonctionnelles des aliments permet une inscription simplifiée des produits pour les ingrédients ayant des profils de sécurité établis, tandis que l'évolution de la réglementation nutraceutique en Chine crée des opportunités substantielles d'accès au marché pour les ingrédients de santé validés. L'Autorité indienne de sécurité et de normes alimentaires met en œuvre des exigences d'enregistrement qui favorisent les ingrédients cliniquement validés, positionnant le bêta-glucane avantageusement par rapport aux alternatives moins étayées. La croissance du revenu disponible et la conscience sanitaire croissante de la région stimulent la demande d'ingrédients fonctionnels premium, tandis que l'expansion des capacités de fabrication soutient la production locale et réduit les dépendances aux importations.

L'Europe affiche une croissance régulière soutenue par les évaluations complètes des allégations de santé de l'Autorité européenne de sécurité des aliments et la forte préférence des consommateurs pour les ingrédients naturels d'origine végétale. Les normes réglementaires strictes de la région créent des barrières pour les nouveaux entrants mais offrent des avantages concurrentiels aux fournisseurs établis de bêta-glucane disposant d'allégations de santé approuvées. Le Moyen-Orient et l'Afrique représentent des opportunités émergentes à mesure que les cadres réglementaires se développent et que la sensibilisation des consommateurs augmente, bien que la pénétration du marché reste limitée par les défis de distribution et la sensibilité aux prix dans les économies en développement.

Paysage concurrentiel

Le marché du bêta-glucane soluble reste fragmenté, avec des fournisseurs d'ingrédients établis et des perturbateurs innovants en concurrence pour sécuriser des parts de marché grâce à des stratégies de positionnement distinctes. Les acteurs clés tels que Tate & Lyle, Kerry Group et DSM-Firmenich s'appuient sur leurs capacités avancées en R&D et leur expertise réglementaire pour maintenir un positionnement premium. Pendant ce temps, les entreprises émergentes se concentrent sur le développement de nouvelles technologies d'extraction et ciblent des applications spécialisées.

Le paysage concurrentiel met en évidence la progression du marché d'un axe sur les fibres de base vers son statut actuel d'ingrédient de santé de précision. La validation clinique et les approbations réglementaires sont devenues des facteurs critiques pour établir des avantages concurrentiels à long terme. De plus, la consolidation stratégique prend de l'ampleur, portée par des acquisitions ciblées qui intègrent des capacités complémentaires et étendent la portée géographique.

Une analyse du paysage des brevets de l'industrie révèle une innovation significative dans des domaines tels que l'optimisation de l'extraction, la modification du poids moléculaire et l'amélioration de la biodisponibilité. Des entreprises comme Cargill sécurisent activement la propriété intellectuelle pour des avancées, notamment les ingrédients postbiotiques dérivés par fermentation contenant des métabolites de bêta-glucane. De plus, la nutrition personnalisée présente des opportunités inexploitées, les bénéfices mesurables du bêta-glucane pour la santé permettant un dosage de précision adapté aux profils métaboliques individuels et aux objectifs de santé.

Leaders du secteur du bêta-glucane soluble

Tate & Lyle PLC

Kerry Group

DSM-Firmenich

Lesaffre International

Cargill Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Tate & Lyle a annoncé un partenariat stratégique avec BioHarvest pour développer des ingrédients d'origine végétale de nouvelle génération en utilisant la technologie de synthèse botanique, permettant une production durable d'ingrédients d'origine végétale non-OGM sans les contraintes agricoles traditionnelles. La collaboration vise à créer des ingrédients plus abordables et accessibles pour l'industrie alimentaire et des boissons.

- Novembre 2024 : Tate & Lyle a finalisé l'acquisition de CP Kelco pour 1,8 milliard USD, créant une entreprise mondiale de premier plan spécialisée dans les solutions alimentaires et des boissons avec des capacités renforcées dans la pectine et les ingrédients d'origine naturelle. La fusion positionne l'entité combinée pour mieux répondre aux demandes des consommateurs en matière d'options alimentaires plus saines et durables.

- Octobre 2024 : Lesaffre a acquis une participation de 70 % dans Biorigin, une entreprise brésilienne spécialisée dans les produits dérivés de la levure pour la nutrition humaine et animale, améliorant les processus de production et élargissant l'offre de dérivés de levure incluant les bêta-glucanes. L'acquisition renforce la position de Lesaffre sur le marché mondial des extraits de levure.

- Octobre 2023 : Baneo, un producteur d'ingrédients à base de fibres fonctionnelles, a lancé son premier ingrédient à base de bêta-glucane d'orge, Orafti B-Fit. Le produit est destiné à être utilisé dans des aliments tels que les céréales de petit-déjeuner, le pain, les produits de boulangerie, les alternatives laitières et les pâtes.

Portée du rapport mondial sur le marché du bêta-glucane soluble

Le marché mondial du bêta-glucane soluble est segmenté par source et par application. Sur la base de la source, le marché est segmenté en céréales, champignon et autres. Sur la base de l'application, le marché est segmenté en alimentation et boissons, compléments de santé et alimentaires, industrie des soins personnels et autres. Sur la base de la géographie, l'étude fournit une analyse du marché du bêta-glucane soluble dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde.

| Céréales |

| Champignon |

| Levure |

| Algues |

| Microbien/Bactérien |

| Autres |

| Alimentation et boissons | Boulangerie et confiserie |

| Produits laitiers | |

| Boissons fonctionnelles | |

| Autres applications alimentaires et des boissons | |

| Compléments alimentaires | |

| Soins personnels et cosmétiques | |

| Alimentation animale et nutrition des animaux de compagnie | |

| Produits pharmaceutiques | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par sources | Céréales | |

| Champignon | ||

| Levure | ||

| Algues | ||

| Microbien/Bactérien | ||

| Autres | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Produits laitiers | ||

| Boissons fonctionnelles | ||

| Autres applications alimentaires et des boissons | ||

| Compléments alimentaires | ||

| Soins personnels et cosmétiques | ||

| Alimentation animale et nutrition des animaux de compagnie | ||

| Produits pharmaceutiques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui alimentent la croissance récente du marché du bêta-glucane soluble ?

Les principaux catalyseurs de croissance sont l'harmonisation des réglementations relatives aux allégations de santé, les bénéfices cardiovasculaires et immunitaires prouvés, et l'adoption rapide par les consommateurs des aliments fonctionnels et des compléments.

Quelle source de bêta-glucane se développe le plus rapidement ?

Le bêta-glucane dérivé des algues devrait progresser à un CAGR de 7,55 % jusqu'en 2031 en raison de niveaux de concentration élevés et de profils de durabilité favorables.

Quelle est l'importance de l'opportunité dans l'alimentation et les boissons par rapport aux compléments ?

L'alimentation et les boissons représentent 56,72 % des revenus de 2025, mais les compléments alimentaires croissent plus rapidement à un CAGR de 7,9 % à mesure que les consommateurs recherchent des dosages précis pour la santé immunitaire.

Pourquoi l'Asie-Pacifique est-elle considérée comme le marché clé de l'avenir ?

Le Japon, la Chine et l'Inde mettent en œuvre des réglementations nutraceutiques rationalisées qui raccourcissent les délais d'enregistrement des produits, aboutissant au CAGR régional le plus élevé de 7,18 %.

Dernière mise à jour de la page le: