Taille et part du marché européen du bêta-glucane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

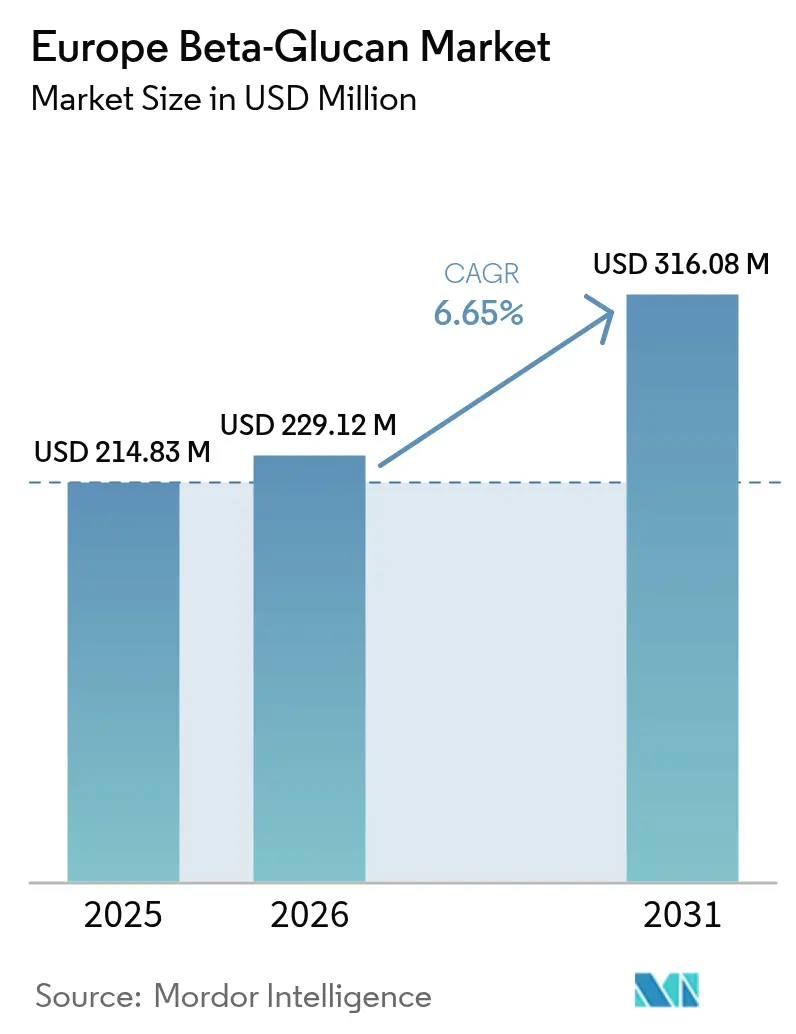

| Taille du marché de l'année de base (2025) | 214.83 Millions de dollars américains |

| Taille du Marché (2026) | 229.12 Millions de dollars américains |

| Taille du Marché (2031) | 316.08 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du bêta-glucane par Mordor Intelligence

La taille du marché européen du bêta-glucane était évaluée à 214,83 millions USD en 2025 et devrait croître de 229,12 millions USD en 2026 pour atteindre 316,08 millions USD d'ici 2031, à un TCAC de 6,65 % durant la période de prévision (2026-2031). La clarté réglementaire apportée par l'Autorité européenne de sécurité des aliments (EFSA)[1]Source : Autorité européenne de sécurité des aliments (EFSA), « Approbation du bêta-glucane dérivé de microalgues », www.ec.europea.eu, illustrée par l'approbation en avril 2024 du bêta-glucane dérivé de microalgues, abaisse les barrières à l'entrée pour les nouvelles sources tout en élargissant le champ d'application au-delà des origines céréalières et levuriennes. La demande des consommateurs pour des bénéfices en matière d'immunité, de santé cardiovasculaire et de santé cutanée approfondit la pénétration dans les aliments, les compléments et les produits de soins personnels, permettant aux formulateurs de pratiquer des prix premium en rayon dans un environnement de vente au détail concurrentiel. Les entreprises de biotechnologie de taille intermédiaire utilisent des technologies propriétaires d'extraction et de purification pour créer une différenciation produit, tandis que les grandes multinationales font évoluer leurs lignes de production grâce à une automatisation avancée afin de générer des gains d'efficacité en termes de coûts et des chaînes d'approvisionnement résilientes. Bien que la qualité irrégulière des matières premières et les longues procédures d'approbation des nouveaux aliments continuent de représenter un défi pour les petits entrants, les investissements à l'échelle de l'industrie dans des méthodes analytiques standardisées améliorent les performances lot par lot, soutenant ainsi la dynamique à long terme du marché.

Principaux enseignements du rapport

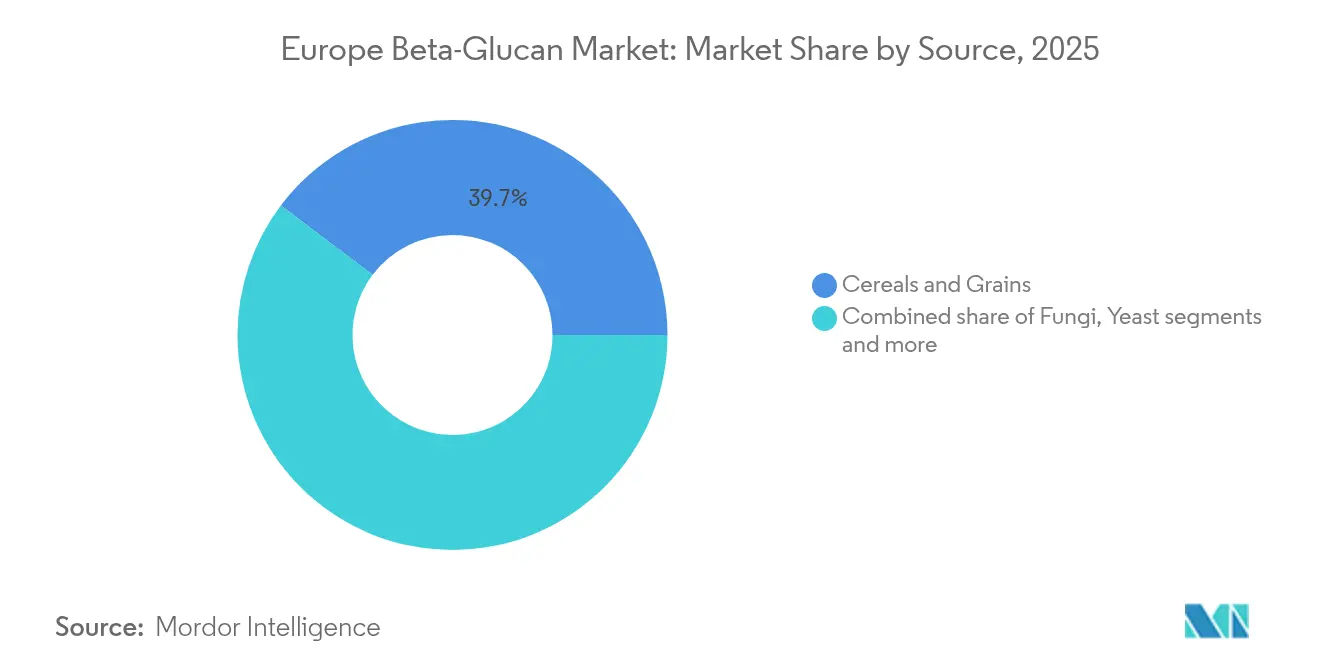

- Par source, les céréales et grains détenaient 39,72 % de la part du marché européen du bêta-glucane en 2025, et les champignons devraient enregistrer la croissance la plus rapide avec un TCAC de 8,62 % jusqu'en 2031.

- Par catégorie, les bêta-glucanes solubles étaient en tête avec une part de 69,62 % en 2025 ; les bêta-glucanes insolubles afficheront le TCAC le plus élevé à 8,92 % jusqu'en 2031.

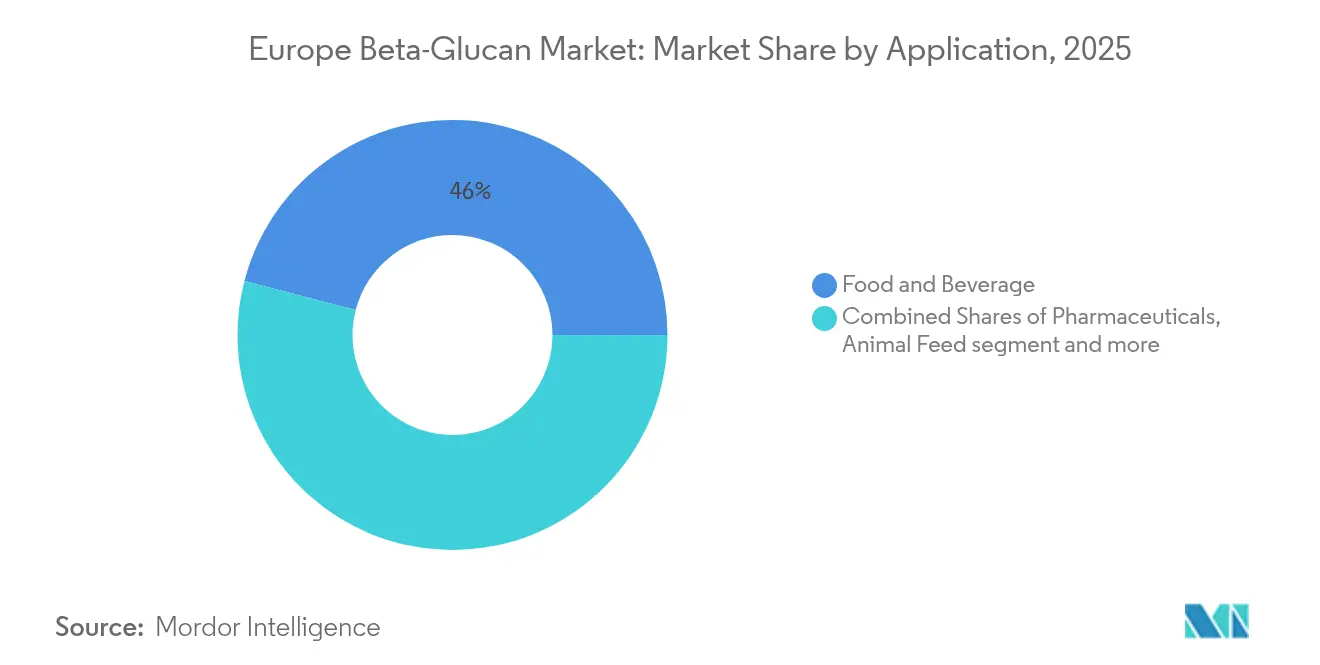

- Par application, l'alimentation et les boissons représentaient 45,96 % de la taille du marché européen du bêta-glucane en 2025, tandis que les soins personnels et cosmétiques progresseront à un TCAC de 8,74 % jusqu'en 2031.

- Par géographie, le reste de l'Europe détenait une part de 38,21 % en 2025 ; l'Italie enregistrera le TCAC le plus élevé à 7,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du bêta-glucane

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour les aliments fonctionnels renforçant l'immunité | +1.2% | Mondial, plus fort en Europe du Nord | Court terme (≤ 2 ans) |

| Applications pharmaceutiques croissantes des bêta-glucanes fongiques et levuriens | +0.9% | Allemagne, France, Suisse | Moyen terme (2-4 ans) |

| Adoption dans les alternatives laitières et les boissons à base de plantes | +0.8% | Royaume-Uni, Pays-Bas, Scandinavie | Court terme (≤ 2 ans) |

| Intérêt croissant des consommateurs pour les produits de santé cardiaque | +0.7% | À l'échelle européenne, notamment les populations vieillissantes | Long terme (≥ 4 ans) |

| La demande croissante d'ingrédients d'origine végétale stimule la croissance du marché | +0.6% | Europe occidentale, centres urbains | Moyen terme (2-4 ans) |

| Investissement accru en recherche et développement pour améliorer la solubilité et la biodisponibilité des médicaments | +0.4% | Allemagne, Suisse, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour les aliments fonctionnels renforçant l'immunité

Les priorités sanitaires post-pandémiques se sont orientées vers un soutien immunitaire proactif, avec 58 % des acheteurs européens qui achètent des produits fonctionnels principalement pour leurs bénéfices immunitaires. Les marques de bêta-glucane en profitent en intégrant des ingrédients cliniquement validés dans des barres de céréales, des poudres et des boissons prêtes à consommer, notamment en Europe du Nord, où la disposition à payer des prix premium est la plus élevée. Les allégations de santé approuvées par l'EFSA confèrent une assurance marketing, tandis que les fractions spécialisées de levure et d'avoine permettent un positionnement en étiquette propre dans de multiples matrices alimentaires. Les fournisseurs d'ingrédients ont intensifié leurs campagnes d'éducation des consommateurs dans les circuits de vente au détail et de commerce électronique, traduisant la recherche académique en messages accessibles qui résonnent auprès des publics soucieux de leur santé. La tendance devrait soutenir la croissance des revenus sur le marché européen du bêta-glucane à mesure que la pénétration dans les foyers s'élargit dans les formats de vente au détail de masse et spécialisés.

Applications pharmaceutiques croissantes des bêta-glucanes fongiques et levuriens

Les développeurs de médicaments exploitent les propriétés immunomodulatrices et à libération contrôlée du bêta-glucane pour améliorer la biodisponibilité dans les thérapies oncologiques, antifongiques et adjuvantes vaccinales. La désignation de médicament orphelin accordée par l'Agence européenne des médicaments[2]Source : Agence européenne des médicaments, « Résumé public pour l'ibrexafungerp », ema.europa.eu à l'ibrexafungerp illustre le soutien réglementaire aux thérapeutiques à base de glucane. Les entreprises allemandes et suisses sont à la pointe de la montée en puissance de la production de qualité pharmaceutique, pratiquant des prix premium qui dépassent ceux des équivalents de qualité alimentaire. Les caractéristiques clés de ce segment comprennent un dosage standardisé, des niveaux de pureté élevés et une validation clinique approfondie. Ces attributs garantissent une qualité de produit constante et des résultats thérapeutiques fiables. L'approche scientifique rigoureuse et l'efficacité prouvée attirent des financements substantiels en capital-risque et des subventions du secteur public axés sur la lutte contre la résistance aux antimicrobiens et les maladies chroniques. La commercialisation réussie des produits accroît la demande d'ingrédients dans les applications pharmaceutiques et nutraceutiques. Cette croissance du marché renforce la position des molécules dérivées de champignons et de levures sur le marché européen du bêta-glucane, notamment dans les solutions de santé thérapeutiques et préventives.

Adoption dans les alternatives laitières et les boissons à base de plantes

L'essor des boissons à base de plantes en Europe positionne le bêta-glucane comme un ingrédient multifonctionnel qui apporte une sensation crémeuse en bouche, un contrôle de la viscosité et des bénéfices pour la santé cardiaque. Les fabricants de boissons à l'avoine au Royaume-Uni et en Scandinavie intègrent du bêta-glucane de marque Oatwell pour étayer les allégations de réduction du cholestérol figurant sur l'emballage, différenciant ainsi leurs références dans un rayon très concurrentiel. Les avancées en matière de traitement par hydrolyse enzymatique produisent des fractions hautement solubles adaptées aux boissons à faible viscosité, surmontant ainsi les obstacles historiques de formulation. La certitude réglementaire concernant les allégations sur l'emballage offre un levier marketing, et la préférence des consommateurs pour une nutrition à base de plantes soutient une tarification premium. Ce moteur continuera de stimuler la demande de fractions spécialisées de bêta-glucane et de promouvoir l'innovation inter-catégories sur le marché européen du bêta-glucane.

Intérêt croissant des consommateurs pour les produits de santé cardiaque

Le vieillissement démographique européen place le bien-être cardiovasculaire au premier plan, suscitant un fort intérêt pour les produits du quotidien qui réduisent le cholestérol LDL. L'EFSA recommande un apport quotidien de 3 g de bêta-glucane pour la gestion du cholestérol, donnant aux formulateurs un objectif d'efficacité clair. De nouvelles recherches sur les fibres à haute solubilité montrent une amélioration de la régulation du glucose, élargissant les angles de positionnement santé au-delà de la réduction traditionnelle du cholestérol. Les prestataires de soins de santé intègrent les aliments fonctionnels dans les protocoles de soins préventifs, ce qui maintient une demande constante via les circuits de distribution en supermarchés et en pharmacies. L'intégration de ces produits dans les stratégies de santé préventive reflète une évolution plus large vers une gestion proactive de la santé. Les entreprises proposant des produits à base de bêta-glucane avec des formulations de dosage efficaces sont bien positionnées pour bénéficier de l'accent mis par le marché européen en croissance sur les dépenses de santé préventive. Cet alignement sur les tendances de santé préventive crée des opportunités pour les fabricants de développer des formulations innovantes répondant à la fois aux exigences cliniques et aux préférences des consommateurs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles réglementaires et retards d'approbation des ingrédients | -0.8% | À l'échelle européenne, notamment pour les nouvelles sources | Moyen terme (2-4 ans) |

| Performances incohérentes entre les différentes sources d'ingrédients | -0.6% | Régions à forte intensité manufacturière | Court terme (≤ 2 ans) |

| Les défis de la chaîne d'approvisionnement en matières premières impactent la croissance du marché | -0.5% | Europe du Nord, régions productrices de céréales | Court terme (≤ 2 ans) |

| Défis de contrôle qualité dans la fabrication des produits | -0.4% | Allemagne, France, pôles manufacturiers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles réglementaires et retards d'approbation des ingrédients

Bien que les approbations de l'EFSA constituent un filet de sécurité, des délais d'examen moyens de 38 mois font peser sur les innovateurs des coûts élevés de préparation des dossiers, notamment pour les sources issues de microalgues et de bactéries. La divergence post-Brexit ajoute de la complexité, car le Comité britannique des allégations nutritionnelles et de santé applique des seuils de preuve différents, créant des règles de marché fragmentées, selon le gouvernement du Royaume-Uni[3]Source : GOV.UK, « Avis 2024 du Comité britannique des allégations nutritionnelles et de santé », gov.uk. Les petites entreprises de biotechnologie subissent des contraintes financières significatives et des défis opérationnels durant le long processus d'approbation réglementaire, conférant aux concurrents plus importants disposant de budgets de conformité substantiels et de ressources établies un avantage concurrentiel distinct sur le marché. Les entreprises qui obtiennent avec succès une approbation réglementaire acquièrent de précieux droits d'exclusivité commerciale pluriannuels, comme en témoigne la période de protection de cinq ans accordée à Kemin pour son produit BetaVia à base d'Euglena. Cette période d'exclusivité a permis à Kemin d'établir un leadership précoce sur le marché et de maintenir une position solide dans le segment européen du bêta-glucane, soulignant l'importance d'obtenir des approbations réglementaires dans l'industrie biotechnologique.

Performances incohérentes entre les différentes sources d'ingrédients

Les variations climatiques et les méthodes de traitement affectent significativement la teneur en bêta-glucane des cultures céréalières, créant des défis substantiels pour les fabricants alimentaires dans le maintien de spécifications constantes. Les procédés thermiques, notamment la cuisson sous pression, diminuent la viscosité fonctionnelle, ce qui impacte directement l'efficacité des allégations de santé dans les produits finis. Les fournisseurs ne disposant pas de laboratoires analytiques avancés rencontrent des difficultés significatives pour garantir la cohérence des produits d'un lot à l'autre, ce qui conduit les propriétaires de marques à sélectionner de plus en plus des partenaires d'approvisionnement intégrés verticalement ou soigneusement audités. Ces défis persistants suscitent un intérêt substantiel pour les systèmes contrôlés de fermentation de microalgues et de champignons qui offrent une gestion améliorée des paramètres et une qualité de production constante. Par ailleurs, ces dynamiques de marché encouragent des investissements importants dans les technologies de test rapide sur l'ensemble du marché européen du bêta-glucane, permettant un meilleur contrôle qualité et une meilleure conformité réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la domination des céréales et grains face au défi de la biotechnologie

Les céréales et grains représentaient 39,72 % de la part du marché européen du bêta-glucane en 2025, grâce à des chaînes d'approvisionnement en avoine et en orge bien établies et à une forte familiarité des consommateurs avec la nutrition à base de céréales. Les bêta-glucanes fongiques, bien que plus modestes en volume, sont en passe d'atteindre une croissance de 8,62 % de TCAC grâce à une culture intérieure contrôlée qui offre des rendements prévisibles avec une pureté élevée. La taille du marché européen du bêta-glucane pour les sources fongiques devrait s'élargir sensiblement à mesure que la demande de qualité pharmacopée gagne du terrain en Allemagne et en Suisse. Les sources levuriennes bénéficient d'une validation pharmaceutique et de productions de fermentation constantes, renforçant l'intérêt des acheteurs d'ingrédients pharmaceutiques. Parallèlement, les microalgues ont commencé à se commercialiser à la suite de l'approbation de l'EFSA en 2024, signalant une diversification accrue et une résilience de la chaîne d'approvisionnement. L'innovation en matière d'extraction, comme l'autolyse assistée par ultrasons atteignant un rendement de 41,34 % à partir de lies de levure de vinerie, illustre le potentiel d'économie circulaire qui séduit les fabricants soucieux des critères ESG.

L'intensité concurrentielle au sein de l'approvisionnement en céréales s'accroît à mesure que le consortium BARLEYboost affine les méthodes de mouture qui pourraient augmenter la consommation d'orge de 100 000 t par an dans l'UE, sécurisant ainsi l'approvisionnement en bêta-glucane face aux aléas climatiques. Parallèlement, des startups biotechnologiques explorent Agrobacterium pusense et d'autres candidats bactériens, anticipant le statut de nouvel aliment et ouvrant de nouveaux flux de revenus. L'interaction entre tradition et innovation définit donc le paysage des sources et continuera de façonner les stratégies d'approvisionnement sur le marché européen du bêta-glucane.

Par catégorie : les bêta-glucanes solubles en tête, tandis que les variantes insolubles affichent une forte croissance

Les fractions solubles ont contribué à 69,62 % des revenus de 2025 grâce à plus de trois décennies de recherche sur la réduction du cholestérol et aux allégations de santé cardiaque approuvées par l'EFSA. Elles maintiennent une forte acceptation institutionnelle, permettant aux formulateurs d'atteindre efficacement des objectifs de dosage quotidien de 3 g. Le segment insoluble devrait croître à un TCAC de 8,92 % jusqu'en 2031, porté par de nouveaux rôles texturants et leur incorporation dans des comprimés nutraceutiques à libération prolongée. La dispersion à haute cisaillement et la personnalisation enzymatique estompent les frontières traditionnelles de solubilité, permettant aux développeurs d'ajuster finement la viscosité sans compromettre la digestibilité.

Les études cliniques sur les variantes à haute solubilité démontrent une efficacité accrue dans la régulation du glucose à viscosité plus faible, les rendant attractives pour les boissons prêtes à consommer où la sensation en bouche reste essentielle. Parallèlement, les dérivés insolubles gagnent du terrain dans la boulangerie, les analogues de viande et les pansements pour plaies où la rétention d'eau est un indicateur de performance clé. Ces deux voies de croissance garantissent que les deux catégories coexisteront en tant qu'offres distinctes mais complémentaires, élargissant ainsi les secteurs adressables pour le marché européen du bêta-glucane.

Par application : l'alimentation et les soins personnels en tête de la croissance du marché du bêta-glucane

Les applications alimentaires et boissons ont maintenu une part de revenus dominante de 45,96 % en 2025, s'appuyant sur des capacités établies de transformation des céréales et sur l'acceptation par les consommateurs des bénéfices santé des produits à base d'avoine. Les applications de soins personnels devraient croître à un TCAC de 8,74 %, portées par des preuves cliniques soutenant les propriétés anti-rides et cicatrisantes du bêta-glucane, en adéquation avec les préférences des consommateurs européens pour les produits dermocosmétiques. L'ingrédient a gagné en importance dans les crèmes hydratantes premium et les formulations après-soleil, reflétant l'évolution plus large de l'industrie vers des ingrédients actifs naturels.

Le segment pharmaceutique pratique des prix premium grâce à l'incorporation de bêta-glucane de qualité pharmaceutique dans les applications thérapeutiques et les systèmes de délivrance de médicaments. Le segment de l'alimentation animale maintient une demande stable, car la supplémentation en bêta-glucane renforce l'immunité intestinale dans la production avicole et porcine, soutenant les initiatives européennes visant à réduire l'utilisation des antibiotiques. De nouvelles applications, notamment les emballages biodégradables, illustrent la polyvalence du bêta-glucane et le positionnent favorablement dans le cadre des réglementations émergentes en matière de durabilité. Ces applications diversifiées démontrent les opportunités croissantes au sein du marché européen du bêta-glucane.

Analyse géographique

Le reste de l'Europe détenait 38,21 % du chiffre d'affaires de 2025 grâce à une mosaïque de marchés petits mais dynamiques, de la demande axée sur la pharmacie en Suisse aux fabricants d'aliments fonctionnels en plein essor en Pologne. Les régimes réglementaires fragmentés de la région permettent aux acteurs agiles de tester de nouveaux formats et des stratégies de positionnement de niche sans affronter directement les environnements de vente au détail consolidés de la France ou de l'Allemagne. La Suisse est en tête dans les formulations de qualité pharmaceutique, les canaux hospitaliers à forte marge adoptant les thérapies adjuvantes à base de bêta-glucane. L'Autriche et les pays nordiques stimulent l'approvisionnement biologique et durable, augmentant la demande de solutions de microalgues traçables.

L'Italie devrait progresser à un TCAC de 7,94 % jusqu'en 2031, l'alignement culturel avec les aliments fonctionnels de base et le financement public pour l'amélioration du régime méditerranéen stimulant l'innovation produit. Le projet Mush-Med soutenu par l'UE place les moulins et boulangeries italiens à l'avant-garde de l'intégration des glucanes à base de champignons, créant des clusters régionaux autour de Bologne et de Parme. Cet écosystème collaboratif offre aux PME un accès à une infrastructure de R&D partagée et à des voies de montée en puissance rapide, consolidant l'importance stratégique de l'Italie au sein du marché européen du bêta-glucane.

L'Allemagne, la France et l'Espagne restent des piliers en termes de volume. Les géants pharmaceutiques allemands exigent des spécifications de qualité étroites, incitant les fournisseurs à améliorer leur infrastructure de contrôle qualité. Les marques dermocosmétiques françaises intègrent le bêta-glucane dans leurs gammes anti-âge, renforçant un positionnement prestige en pharmacies et chez les détaillants beauté. L'Espagne tire parti de conditions agronomiques idéales pour les variétés d'orge et d'avoine à haute teneur en bêta-glucane, soulignant son potentiel à devenir un pôle de matières premières. Le Royaume-Uni fait face à une double piste réglementaire après le Brexit, mais les marques locales élaborent des déclarations de dosage spécifiques au marché britannique pour maintenir la confiance des consommateurs dans le cadre de directives locales en évolution. Collectivement, ces dynamiques nationales assurent la diversification géographique des flux de revenus sur l'ensemble du marché européen du bêta-glucane.

Paysage concurrentiel

Le marché est modérément concentré, où les multinationales et les entreprises de biotechnologie se font concurrence sur la base des matières premières, des catégories de produits et des applications. Les entreprises se différencient par diverses stratégies et capacités dans cet environnement concurrentiel. Tate & Lyle illustre l'importance des économies d'échelle grâce à son expansion de capacité décuplée utilisant la robotique ABB, ce qui contribue à gérer les fluctuations des coûts des matières premières. Kerry Group commercialise Wellmune comme ingrédient de santé immunitaire soutenu par des études cliniques, tandis que DSM-Firmenich et Givaudan intègrent le bêta-glucane dans leurs portefeuilles d'ingrédients spéciaux plus larges pour renforcer les opportunités de vente croisée.

Les entreprises acquièrent des avantages concurrentiels grâce à des méthodes d'extraction propriétaires et à des enregistrements réussis de nouveaux aliments. Le paysage réglementaire joue un rôle crucial dans la détermination du succès commercial, comme en témoignent les droits exclusifs de cinq ans accordés à Kemin pour son BetaVia dérivé d'algues. Les petites entreprises comme COSCIENS Biopharma utilisent des technologies avancées telles que l'expansion par gaz sous pression (PGX) pour développer des poudres spécialisées de qualité médicale aux propriétés anti-fibrotiques. Le développement de technologies et de procédés innovants continue de façonner la dynamique concurrentielle du marché.

Les entreprises de biotechnologie forment de plus en plus des partenariats avec des fabricants sous contrat pour accélérer le développement de produits et maintenir des normes de qualité. Ces collaborations aident les organisations à surmonter les défis techniques et à répondre plus efficacement aux demandes du marché. Sur le marché européen du bêta-glucane, la stabilité de la chaîne d'approvisionnement est devenue un facteur de différenciation clé à mesure que les entreprises naviguent dans les défis liés au climat. La capacité à gérer les tensions géopolitiques affectant l'approvisionnement en matières premières est devenue un facteur de succès critique pour les acteurs du marché.

Leaders du secteur européen du bêta-glucane

Tate & Lyle PLC

Kerry Group PLC

The Merck Group

DSM-Firmenich AG

Givaudan S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Tate & Lyle a annoncé un partenariat stratégique avec BioHarvest pour développer des ingrédients d'origine végétale de nouvelle génération utilisant la technologie de synthèse botanique, permettant une production durable d'ingrédients d'origine végétale non-OGM sans les contraintes agricoles traditionnelles. La collaboration vise à créer des ingrédients plus abordables et accessibles pour l'industrie alimentaire et des boissons.

- Novembre 2024 : Tate & Lyle a finalisé l'acquisition de CP Kelco pour 1,8 milliard USD, créant une entreprise mondiale de premier plan dans les solutions spécialisées pour l'alimentation et les boissons avec des capacités renforcées dans la pectine et les ingrédients d'origine naturelle. La fusion positionne l'entité combinée pour mieux répondre aux demandes des consommateurs en matière d'options alimentaires plus saines et durables.

- Juin 2024 : CreaNutrition, spécialiste suisse de la marque d'avoine, a obtenu l'approbation de son allégation relative au bêta-glucane dans ses produits. L'allégation a été approuvée par l'Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail (ANSES).

Périmètre du rapport sur le marché européen du bêta-glucane

Le marché européen du bêta-glucane est segmenté par catégorie, comprenant le soluble et l'insoluble. Le marché est divisé selon la source en céréales, levures, champignons et autres sources. Sur la base de l'application, le marché est divisé en alimentation et boissons, soins de santé et compléments alimentaires, et autres applications. La section alimentation et boissons est subdivisée en produits de boulangerie, confiserie, produits laitiers, boissons, snacks et autres produits. La section soins de santé et compléments alimentaires est également bifurquée en nutrition infantile et autres. L'étude implique également l'analyse de régions telles que le Royaume-Uni, l'Allemagne, la France, l'Italie, l'Espagne, la Russie et le reste de l'Europe.

| Céréales et grains |

| Champignons |

| Levures |

| Algues marines et microalgues |

| Autres |

| Soluble |

| Insoluble |

| Alimentation et boissons | Boulangerie et confiserie |

| Boissons | |

| Snacks | |

| Produits laitiers et dérivés | |

| Autres | |

| Soins personnels et cosmétiques | |

| Produits pharmaceutiques | |

| Alimentation animale | |

| Autres |

| Royaume-Uni |

| Allemagne |

| Espagne |

| France |

| Italie |

| Russie |

| Reste de l'Europe |

| Par source | Céréales et grains | |

| Champignons | ||

| Levures | ||

| Algues marines et microalgues | ||

| Autres | ||

| Par catégorie | Soluble | |

| Insoluble | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Boissons | ||

| Snacks | ||

| Produits laitiers et dérivés | ||

| Autres | ||

| Soins personnels et cosmétiques | ||

| Produits pharmaceutiques | ||

| Alimentation animale | ||

| Autres | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen du bêta-glucane ?

Le marché s'établit à 229,12 millions USD en 2026 et devrait atteindre 316,08 millions USD d'ici 2031 à un TCAC de 6,65 % (2026-2031).

Quelle source connaît la croissance la plus rapide ?

Les bêta-glucanes fongiques devraient croître à un TCAC de 8,62 % jusqu'en 2031, portés par la culture contrôlée et l'adoption pharmaceutique.

Quelle est la part de marché des bêta-glucanes solubles ?

Les fractions solubles ont capté une part de 69,62 % en 2025, maintenant leur leadership grâce aux allégations de réduction du cholestérol approuvées par l'EFSA.

Quels nouveaux domaines d'application sont prometteurs au-delà de l'alimentation ?

Les soins personnels et cosmétiques enregistreront la croissance la plus élevée à un TCAC de 8,74 % grâce aux bénéfices validés des actifs bêta-glucane en matière de réparation cutanée et d'anti-âge.

Dernière mise à jour de la page le: