Taille et part du marché allemand des principes actifs pharmaceutiques (API)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

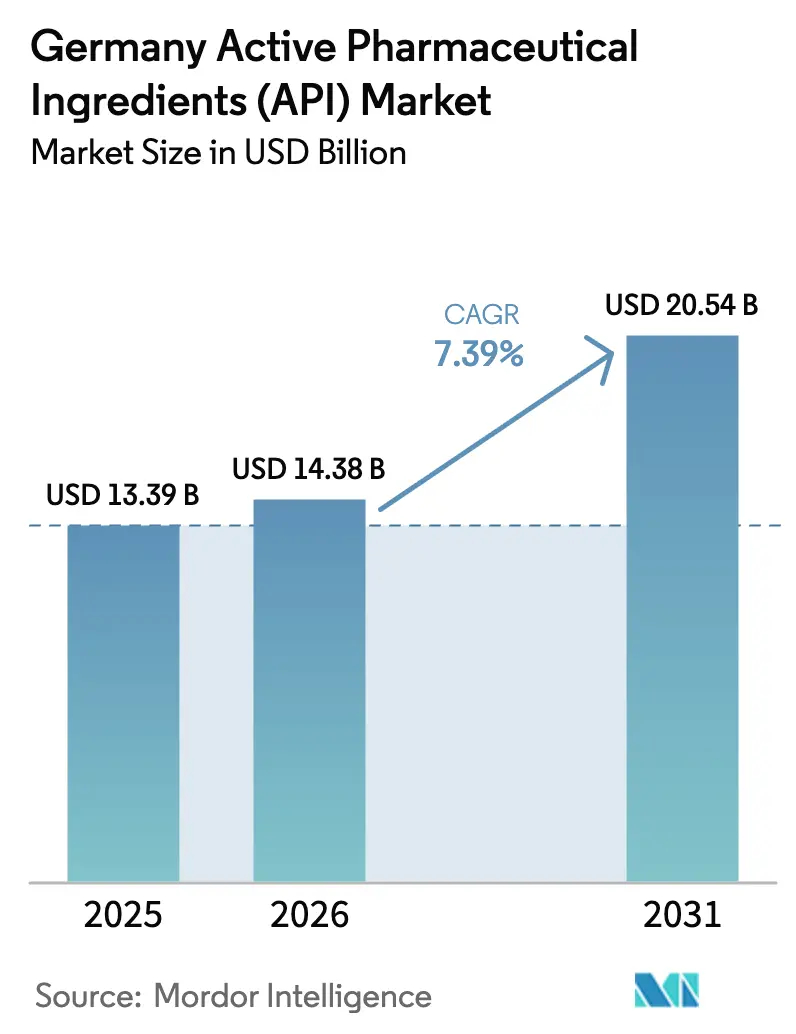

| Taille du marché de l'année de base (2025) | 13.39 Milliards de dollars |

| Taille du Marché (2026) | 14.38 Milliards de dollars |

| Taille du Marché (2031) | 20.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.39% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des principes actifs pharmaceutiques (API) par Mordor Intelligence

La taille du marché des principes actifs pharmaceutiques en Allemagne était évaluée à 13,39 milliards USD en 2025 et devrait croître de 14,38 milliards USD en 2026 pour atteindre 20,54 milliards USD d'ici 2031, à un CAGR de 7,39 % au cours de la période de prévision (2026-2031). Une demande intérieure robuste pour les composés à haute puissance, les incitations de l'UE qui récompensent la relocalisation, et les flux de capitaux soutenus vers les pôles biologiques en Bavière et en Hesse soutiennent cette trajectoire ascendante. Les multinationales leaders ont publiquement annoncé des expansions de plusieurs milliards de dollars qui ancrent la capacité à long terme, tandis que la fabrication en flux continu et les modernisations par jumeaux numériques améliorent les rendements des usines et renforcent la compétitivité-coût du marché des principes actifs pharmaceutiques en Allemagne. Dans le même temps, l'inflation énergétique et la concurrence asiatique sur les prix compriment les marges pour les lignes standard de petites molécules, orientant les fabricants vers des niches oncologiques et biologiques à plus haute valeur ajoutée. Dans l'ensemble, le marché des principes actifs pharmaceutiques en Allemagne bénéficie d'un environnement politique qui valorise la sécurité de la chaîne d'approvisionnement et la conformité environnementale, créant des barrières durables à l'entrée pour les acteurs qui manquent à la fois de profondeur technique et de références ESG.

Principaux Enseignements du Rapport

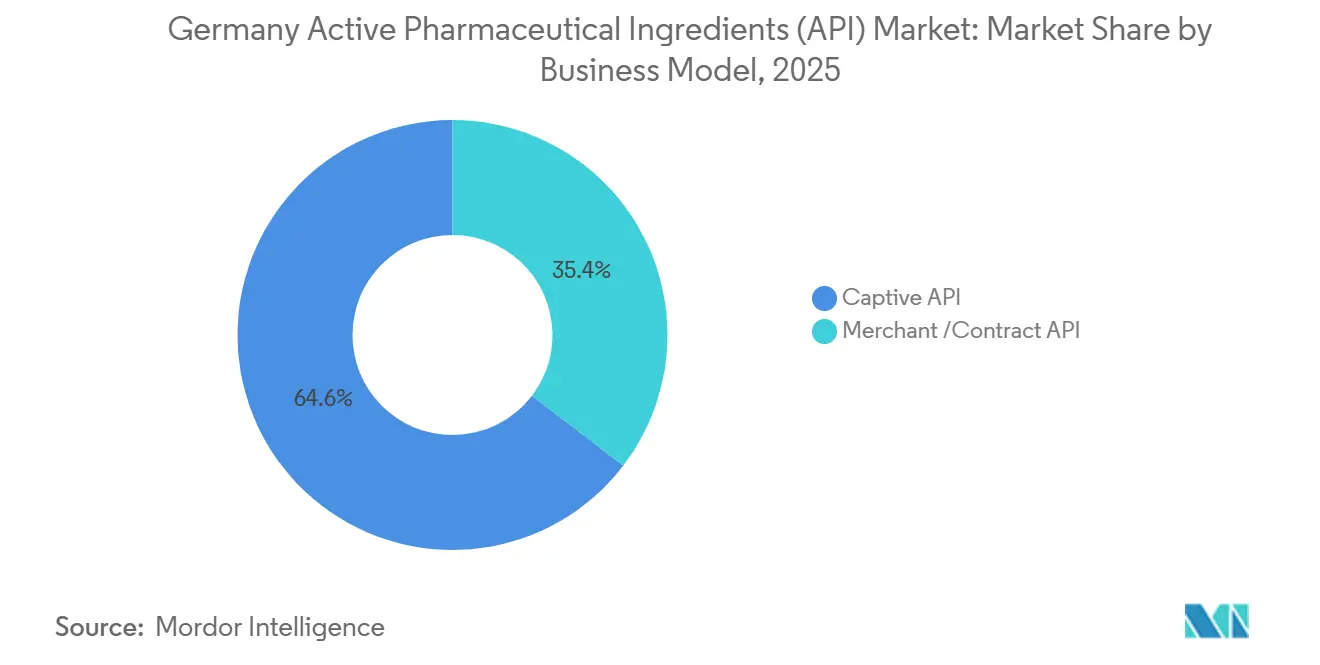

- Par modèle commercial, la production captive détenait 64,62 % de la part de marché des principes actifs pharmaceutiques en Allemagne en 2025, tandis que les API marchands progressent à un CAGR de 7,78 % jusqu'en 2031.

- Par type de synthèse, les composés synthétiques ont capturé 69,74 % de la part de revenus en 2025 ; les API biotechnologiques se développent à un CAGR de 7,86 % jusqu'en 2031.

- Par taille de molécule, les petites molécules représentaient 67,85 % de la taille du marché des principes actifs pharmaceutiques allemand en 2025, tandis que les thérapeutiques à grandes molécules croissent à un CAGR de 7,92 %.

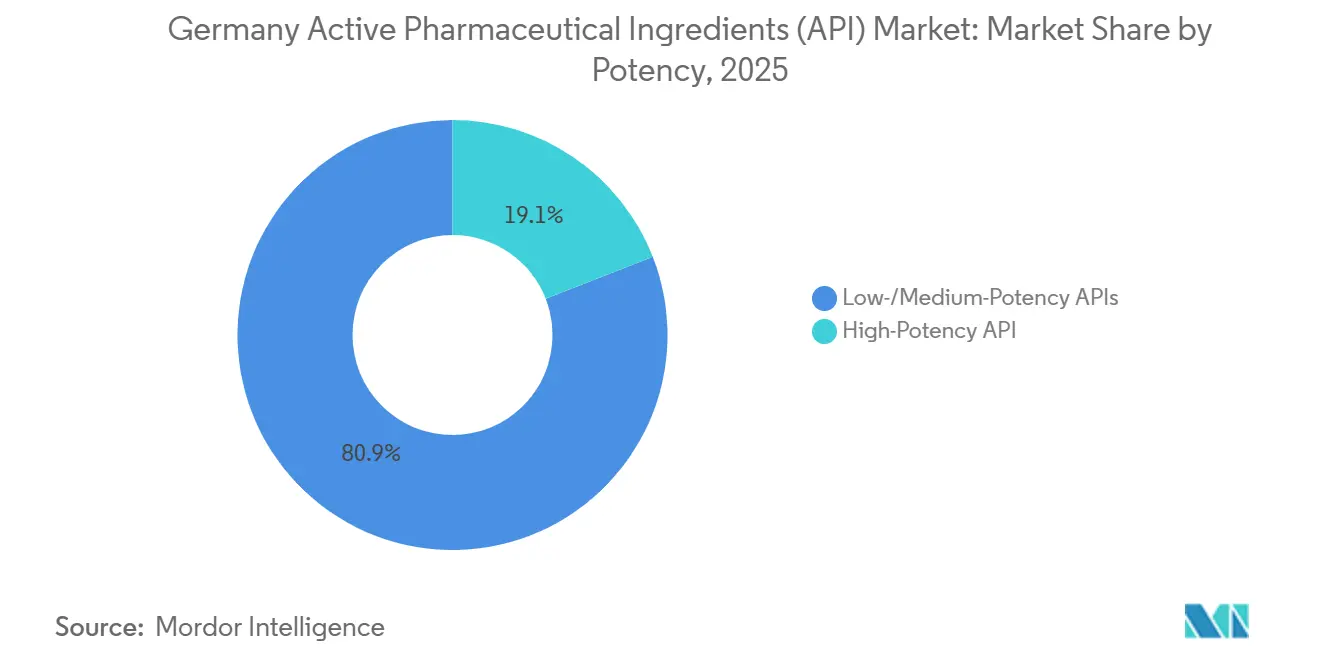

- Par puissance, les produits à faible et moyenne puissance représentaient 80,92 % de la demande en 2025 ; les API à haute puissance devraient progresser à un CAGR de 8,00 % jusqu'en 2031.

- Par aire thérapeutique, les agents cardiovasculaires étaient en tête avec une part de 28,32 % de la taille du marché des principes actifs pharmaceutiques en Allemagne en 2025, et les API oncologiques progressent à un CAGR de 8,07 %.

- Par utilisateur final, les entreprises pharmaceutiques et biopharmaceutiques détenaient 71,98 % de la part de marché des principes actifs pharmaceutiques en Allemagne en 2025, tandis que les CDMO/CMO enregistrent le CAGR le plus rapide à 7,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché allemand des principes actifs pharmaceutiques (API)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande Allemande Robuste pour les API à Haute Puissance Portée par les Pipelines Oncologiques | +1.2% | Allemagne, avec des retombées sur les marchés de l'UE | Moyen terme (2-4 ans) |

| Incitations au Niveau de l'UE pour la Relocalisation des API Critiques Après les Chocs d'Approvisionnement Liés au COVID-19 | +0.9% | Allemagne et région UE élargie | Long terme (≥ 4 ans) |

| Développement des Pôles d'Investissement Biotechnologique en Hesse et en Bavière Soutenant les API Biologiques | +0.8% | Concentration régionale en Hesse et en Bavière | Moyen terme (2-4 ans) |

| Adoption Accélérée de la Fabrication en Flux Continu dans les CDMO Allemands | +0.7% | Allemagne, avec potentiel d'exportation technologique | Court terme (≤ 2 ans) |

| Financement Public pour la « Chimie Verte » afin de Répondre aux Normes ESG Strictes en Allemagne | +0.6% | Allemagne, avec influence réglementaire de l'UE | Long terme (≥ 4 ans) |

| Modernisations par Jumeaux Numériques et Industrie 4.0 Améliorant les Rendements dans les Usines API Existantes | +0.5% | Allemagne, avec transfert de technologie mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Allemande Robuste pour les API à Haute Puissance Portée par les Pipelines Oncologiques

Les API à haute puissance (HPAPI) bénéficient désormais d'une tarification premium en raison de leurs exigences strictes en matière de confinement qui limitent la capacité mondiale. Le bilan de 30 ans de Lonza dans le confinement des HPAPI illustre comment le savoir-faire accumulé devient un avantage concurrentiel. Les producteurs allemands reproduisent cette stratégie, en s'appuyant sur des pipelines oncologiques qui dépassent désormais 160 projets de développement au sein des entreprises biotechnologiques bavaroises pour sécuriser des contrats à long terme. L'effet de réseau de l'expertise oncologique regroupée réduit les coûts de transaction et accélère le transfert de technologie, renforçant la position de l'Allemagne sur ce segment complexe et à plus haute marge du marché des principes actifs pharmaceutiques en Allemagne.

Incitations au Niveau de l'UE pour la Relocalisation des API Critiques Après les Chocs d'Approvisionnement Liés au COVID-19

La loi européenne sur les médicaments critiques alloue 80 millions EUR pour réduire la dépendance aux fournisseurs asiatiques, une politique qui favorise de manière disproportionnée le marché des principes actifs pharmaceutiques en Allemagne, car le pays dispose déjà d'une infrastructure GMP de premier ordre. L'augmentation du risque géopolitique, illustrée par la loi élargie de la Chine contre l'espionnage, accroît l'incertitude de conformité pour les importateurs européens et oriente les approvisionnements vers les usines locales. Alors que les inspecteurs font face à des restrictions de déplacement et à une exposition juridique en Asie, les fabricants allemands bénéficient d'une « prime de sécurité » qui amortit la pression sur les marges.

Développement des Pôles d'Investissement Biotechnologique en Hesse et en Bavière Soutenant les API Biologiques

Les 540 entreprises biotechnologiques de Bavière ont obtenu 910 millions EUR de financement en 2024, soit près du double de l'année précédente. La Hesse complète ce dynamisme : l'installation ARN d'Offenbach de BioSpring sera l'une des plus grandes au monde et ajoute plusieurs centaines de millions d'euros de capacité. La proximité physique entre les instituts de recherche, les start-ups et les grandes usines favorise une montée en puissance plus rapide des API biologiques, un segment qui croît de près de 8 % par an au sein du marché plus large des principes actifs pharmaceutiques en Allemagne.

Adoption Accélérée de la Fabrication en Flux Continu dans les CDMO Allemands

Les lignes en flux continu peuvent augmenter les rendements de 40 % tout en réduisant les déchets et la consommation d'énergie, s'alignant parfaitement avec les objectifs ESG de l'Allemagne. CordenPharma intègre de tels systèmes dans un programme de fabrication de peptides de 900 millions EUR et a déjà sécurisé 3 milliards EUR de contrats GLP-1 pluriannuels[1]Source : CordenPharma, « Investissement de 900 millions EUR dans la production de peptides GLP-1 », cordenpharma.com. Les avantages du premier entrant se concrétisent car les installations en flux continu nécessitent une expertise approfondie en contrôle des procédés que la plupart des concurrents à faible coût ne possèdent pas encore.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des Coûts du Gaz Naturel et de l'Électricité Comprimant les Marges des API | -1.80% | Allemagne, avec des implications plus larges pour l'UE | Court terme (≤ 2 ans) |

| Concurrence Intense sur les Prix des Importations Indiennes et Chinoises dans les Classes Non Protégées | -1.20% | Mondial, avec une pression particulière sur les fabricants allemands | Moyen terme (2-4 ans) |

| Exigences Complexes de Dépôt de Variations en Vertu de l'EMA de l'UE et du BfArM Allemand | -0.70% | Allemagne et juridictions réglementaires de l'UE | Moyen terme (2-4 ans) |

| Pénuries de Main-d'Œuvre Qualifiée dans les Installations à Haute Containment | -0.50% | Allemagne, avec des retombées sur les marchés spécialisés de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts du Gaz Naturel et de l'Électricité

Le gaz naturel fournit 30 % de la demande énergétique en produits chimiques de base de l'Allemagne, de sorte que les pics des prix au comptant compriment le plus fortement les marges des API dans les lignes à forte intensité énergétique. La rentabilité sectorielle a chuté de 12 % entre 2018 et 2024, incitant des entreprises telles que Chemische Fabrik Berg à mener des audits énergétiques exhaustifs. Bien que des modernisations solaires et à la biomasse soient en cours, la pression à court terme sur les flux de trésorerie pourrait encore contraindre certaines petites usines à réduire leur production ou à se recentrer sur les HPAPI premium qui absorbent l'inflation des coûts.

Concurrence sur les Prix des Importations Indiennes et Chinoises

Les importations couvrent 67 % des certificats d'API enregistrés en Europe, les fournisseurs indiens et chinois dominant les antibiotiques et analgésiques sensibles aux prix. Les entreprises allemandes répliquent en misant davantage sur les molécules complexes et les niches biologiques, mais les segments banalisés restent exposés. La disponibilité d'alternatives moins chères empêche le marché des principes actifs pharmaceutiques allemand de répercuter intégralement le poids de l'inflation énergétique sur les formulateurs en aval.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : la domination captive soutient la sécurité de l'approvisionnement

Les opérations captives représentaient 64,62 % des revenus de 2025, soulignant la préférence des grandes entreprises pharmaceutiques pour des chaînes d'approvisionnement sécurisées et intégrées verticalement. La taille du marché des principes actifs pharmaceutiques en Allemagne pour les lignes captives s'élève à 8,65 milliards USD en 2025, et la croissance se poursuit à mesure que les entreprises internalisent la production de composés essentiels pour l'oncologie et le diabète. Cependant, les lignes marchandes progressent à un CAGR de 7,78 % à mesure que les CDMO développent des capacités spécialisées. Le programme de peptides de 900 millions EUR de CordenPharma illustre ce changement, permettant aux commanditaires de médicaments de moduler la capacité sans nouveaux déploiements de capital. À court terme, les modèles captifs et marchands coexisteront, les commanditaires externalisant les chimies non essentielles à des partenaires externes tout en protégeant les blockbusters brevetés.

Les prestataires marchands prospèrent grâce à une expertise GMP approfondie, une familiarité réglementaire et la capacité à co-développer des procédés qui réduisent les délais jusqu'à la clinique. D'ici 2031, la part marchande devrait dépasser 7,4 milliards USD, reflétant la position de l'Allemagne comme référence réglementaire de l'UE. De plus, les lignes marchandes attirent les PME développant des médicaments orphelins qui n'ont pas l'échelle nécessaire pour justifier des installations captives. À mesure que le marché des principes actifs pharmaceutiques en Allemagne arrive à maturité, les stratégies de double approvisionnement combinant production interne et externalisée devraient dominer les plans de gestion des risques.

Par type de synthèse : les API biotechnologiques redéfinissent les paradigmes de fabrication

Les molécules synthétiques représentaient 69,74 % des dépenses en 2025, soit environ 9,34 milliards USD de la taille du marché des principes actifs pharmaceutiques en Allemagne. Les chimies matures, le savoir-faire des procédés et l'approvisionnement solide en précurseurs pétrochimiques soutiennent cette avance. Pourtant, les API biotechnologiques se développent à un CAGR de 7,86 %, avec l'ARNm, les peptides et les vecteurs viraux qui redéfinissent les empreintes industrielles. Le pôle ARNm de Wacker à Halle, d'une valeur de 110 millions USD, peut fournir 200 millions de doses de vaccins par an. De tels actifs accélèrent l'adoption de bioréacteurs à usage unique et de purification avancée, des compétences difficiles à reproduire ailleurs.

À mesure que les biologiques pénètrent les pipelines oncologiques, métaboliques et des maladies rares, les compétences en procédés passent de la synthèse en phase solide à l'optimisation de la culture cellulaire et à la chromatographie. Cette transition pousse les prix de vente moyens à la hausse, amortissant l'inflation des coûts des matières premières. D'ici 2031, les API biotechnologiques sont en voie de capturer plus de 35 % des revenus du marché des principes actifs pharmaceutiques en Allemagne, réduisant progressivement l'écart historique avec les acteurs synthétiques établis.

Par taille de molécule : les grandes molécules stimulent une croissance premium

Les petites molécules contrôlent encore 67,85 % des ventes, soit 9,08 milliards USD en 2025. Leur portée thérapeutique bien établie dans les maladies cardiovasculaires, du système nerveux central et infectieuses assure une demande de base stable. Pourtant, les biologiques à grandes molécules se développent à un CAGR de 7,92 %, ajoutant 2,49 milliards USD supplémentaires d'ici 2031. Les développements d'infrastructure tels que le projet de Laupheim de Rentschler Biopharma illustrent l'échelle d'infrastructure nécessaire pour soutenir les pipelines d'anticorps monoclonaux et de thérapie génique.

La complexité structurelle plus élevée des biologiques accroît les barrières à l'entrée et sécurise une tarification premium. De plus, les périodes d'exclusivité prolongées retardent l'érosion générique, offrant une couverture de revenus pour les usines prêtes à investir dans des fermenteurs en acier inoxydable et des environnements contrôlés. La part de marché des principes actifs pharmaceutiques en Allemagne des biologiques sert donc de baromètre pour le pivot stratégique du secteur vers les thérapies ciblées.

Par potentiel : les HPAPI commandent des primes stratégiques

Les API conventionnels représentent 80,92 % des volumes mais un peu moins de 60 % des revenus en dollars, car les lignes à haute puissance bénéficient de marges supérieures. Les volumes d'HPAPI se développent à un CAGR de 8,00 %, dépassant le marché global des principes actifs pharmaceutiques en Allemagne. Les nouveaux candidats oncologiques nécessitent souvent des niveaux de confinement OEB 4-5, et les entreprises allemandes ont déjà construit des salles blanches séparées, des suites à pression négative et des transferts de poudre automatisés, décourageant les entrants à faible coût.

Une intensité capitalistique plus élevée augmente les coûts de changement pour les clients, encourageant des accords d'approvisionnement à long terme qui stabilisent les flux de trésorerie. Cela est particulièrement critique alors que la volatilité des prix de l'énergie met à l'épreuve la planification des coûts. Les HPAPI devraient franchir le seuil de 25 % des revenus d'ici 2031, renforçant davantage le rôle de l'Allemagne en tant que fournisseur le plus sûr de l'UE pour les principes actifs cytotoxiques et hormonaux.

Par aire thérapeutique : l'oncologie accélère l'évolution du marché

Les principes actifs cardiovasculaires étaient en tête avec 28,32 % des revenus en 2025, portés par les franchises matures de statines et d'antihypertenseurs, mais la croissance plafonne. Les API oncologiques, quant à eux, croissent à un CAGR de 8,07 %, ajoutant 1,71 milliard USD à la taille du marché des principes actifs pharmaceutiques en Allemagne d'ici 2031. Plus de 30 % des pipelines mondiaux de R&D ciblent désormais le cancer, et les pôles oncologiques allemands accueillent déjà 160 projets.

Les API pour les maladies infectieuses, les troubles métaboliques, le système nerveux central et les maladies respiratoires contribuent chacun à une croissance à un chiffre moyen, équilibrant l'exposition du portefeuille. La hausse future proviendra des conjugués anticorps-médicament (ADC), qui associent le ciblage biologique aux ogives HPAPI, une adéquation parfaite avec les doubles atouts de l'Allemagne en biologiques et en confinement.

Par utilisateur final : les CDMO captent les retombées de l'externalisation

La demande pharmaceutique directe représentait 71,98 % du marché des principes actifs pharmaceutiques en Allemagne en 2025. Cependant, les grands commanditaires externalisent de plus en plus la synthèse non essentielle, offrant aux CDMO une piste de croissance à un CAGR de 7,83 %. La proximité des régulateurs de l'UE, une forte protection de la propriété intellectuelle et des viviers de talents profonds permettent aux CDMO allemands de pratiquer des prix premium par rapport à leurs homologues asiatiques, notamment pour les lots GMP utilisés dans les essais de phase I/II.

Les ORC et le monde académique constituent un segment de niche mais critique pour les productions précoces à faible volume, faisant souvent appel aux mêmes CDMO une fois que les composés entrent en développement tardif. Les frontières floues entre production clinique et commerciale bénéficient davantage aux prestataires de services offrant des capacités du berceau au lancement, renforçant le statut de l'Allemagne comme guichet unique pour les innovateurs pharmaceutiques de l'UE.

Analyse géographique

Le marché des principes actifs pharmaceutiques en Allemagne bénéficie d'un régime réglementaire géré par le BfArM et l'EMA qui offre des délais transparents et des voies de reconnaissance mutuelle, réduisant les frictions de conformité pour les exportateurs des États voisins. Les subventions pour la transformation numérique et la chimie verte du BMBF fédéral canalisent des ressources publiques vers la modernisation des usines, amplifiant les multiplicateurs d'investissement privé.

Les pôles du sud dominent l'innovation biotechnologique. Le pôle phare de Bavière autour de Munich prospère grâce à la collaboration université-industrie, contribuant 910 millions EUR de capital frais en 2024 seulement. La Hesse tire parti des nœuds de transport de Francfort et d'un riche patrimoine chimique ; la méga-usine ARN de BioSpring et le site d'insuline de Sanofi à 1,3 milliard EUR ancrent la chaîne de valeur locale. Le nord de l'Allemagne accueille le centre ARNm de Wacker, donnant au pays une répartition géographique équilibrée des modalités, des peptides aux acides nucléiques.

Les considérations de sécurité de la chaîne d'approvisionnement orientent davantage les achats de l'UE vers les installations allemandes. Environ 67 % des certificats d'API pointent encore vers l'Asie, mais la liste provisoire des médicaments critiques de l'UE donne la priorité aux contrats avec les producteurs locaux, offrant au marché des principes actifs pharmaceutiques en Allemagne un plancher de demande structurel. Les mêmes incitations orientent les commanditaires de médicaments orphelins vers les CDMO allemands pour réduire les risques liés aux délais de lancement et s'aligner sur les normes de divulgation ESG appliquées sur les marchés de capitaux de l'UE.

Paysage concurrentiel

Les cinq premiers acteurs détiennent une part estimée à moins de la moitié des revenus du marché des principes actifs pharmaceutiques en Allemagne, indiquant une concentration modérée. Les leaders tels que Boehringer Ingelheim, Sanofi et Bayer poursuivent l'intégration verticale pour sécuriser l'approvisionnement, mais accordent également des licences sur la capacité excédentaire à des tiers, lissant l'utilisation des actifs. Les investissements s'orientent vers les biologiques, les HPAPI et les lignes de peptides, tous défendables contre l'approvisionnement asiatique à faible coût.

La différenciation stratégique repose sur la technologie de fabrication. Les réacteurs en flux continu, les jumeaux numériques et la maintenance prédictive basée sur l'IA sous-tendent des gains de rendement supérieurs à 30 % sur des sites modernisés comme l'usine de diagnostics de Roche à Mannheim. Parallèlement, des pilotes de chimie verte comme le projet IMPACTIVE du BAM montrent comment la mécanochimie peut réduire drastiquement l'empreinte en solvants, satisfaisant à la fois les régulateurs et les investisseurs soucieux des critères ESG.

La concurrence s'intensifie également par le biais de fusions-acquisitions. L'acquisition en 2025 par Fagron d'Euro OTC & Audor Pharma consolide la distribution des matières premières et sécurise l'accès au marché local. Les nouveaux entrants se concentrent sur les API d'ARNm et de thérapie cellulaire, mais doivent surmonter des obstacles en capital, des pénuries de formation GMP et la loi européenne sur l'IA en attente qui ajoutera des étapes de validation algorithmique aux contrôles de procédés.

Leaders du secteur allemand des principes actifs pharmaceutiques (API)

Teva Pharmaceutical Industries Ltd

Pfizer Inc.

Novartis AG

BASF SE

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Fagron Group a finalisé l'acquisition d'Euro OTC & Audor Pharma, devenant le deuxième plus grand fournisseur de matières premières en Allemagne

- Juin 2024 : Wacker a inauguré un centre de compétences ARNm de 110 millions USD à Halle avec une capacité de 80 millions de doses de vaccins par an

Périmètre du rapport sur le marché allemand des principes actifs pharmaceutiques (API)

Un Principe Actif Pharmaceutique (API) est la partie d'un médicament qui produit ses effets. Certains médicaments, tels que les thérapies combinées, ont plusieurs principes actifs pour traiter différents symptômes ou agir de différentes manières. Ils sont produits à l'aide de procédés industriels hautement technologiques au cours de la phase de recherche et développement et de la phase de production commerciale.

Le marché des principes actifs pharmaceutiques (API) en Allemagne est segmenté par modèle commercial (API captif et API marchand), type de synthèse (synthétique et biotechnologique), type de médicament (générique et de marque) et application (cardiologie, oncologie, pneumologie, neurologie, orthopédie, ophtalmologie et autres applications). Le rapport offre la valeur (en milliards USD) pour les segments ci-dessus.

| API captif |

| API sous-traitance/contrat |

| API synthétique |

| API biotechnologique |

| Petite molécule |

| Grande molécule/biologique |

| API à haute potence |

| API à faible/moyenne potence |

| Oncologie |

| Cardiovasculaire |

| Maladies infectieuses |

| Troubles métaboliques |

| Système nerveux central et neurologie |

| Respiratoire |

| Autres |

| Entreprises pharmaceutiques et biopharmaceutiques |

| CDMO/CMO |

| ORC et monde académique |

| Par modèle commercial | API captif |

| API sous-traitance/contrat | |

| Par type de synthèse | API synthétique |

| API biotechnologique | |

| Par taille de molécule | Petite molécule |

| Grande molécule/biologique | |

| Par potentiel | API à haute potence |

| API à faible/moyenne potence | |

| Par aire thérapeutique | Oncologie |

| Cardiovasculaire | |

| Maladies infectieuses | |

| Troubles métaboliques | |

| Système nerveux central et neurologie | |

| Respiratoire | |

| Autres | |

| Par utilisateur final | Entreprises pharmaceutiques et biopharmaceutiques |

| CDMO/CMO | |

| ORC et monde académique |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché allemand des principes actifs pharmaceutiques ?

Le marché est évalué à 14,38 milliards USD en 2026 et devrait atteindre 20,54 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les API oncologiques sont en tête avec un TCAC de 8,07 % au cours de la période de prévision (2026-2031), portés par l'expansion des pipelines de médicaments contre le cancer et des prix premium.

Quelle est la taille de la part de production captive ?

Les opérations captives détiennent 64,62 % des revenus de 2025, les entreprises donnant la priorité à la sécurité de l'approvisionnement et à la protection de la propriété intellectuelle.

Pourquoi les API à haute potence sont-ils importants ?

Les HPAPI offrent des marges plus élevées et des barrières à l'entrée en raison des exigences de confinement, se développant à un TCAC de 8,00 % jusqu'en 2031.

Quel rôle jouent les CDMO en Allemagne ?

Les CDMO répondent à la demande croissante d'externalisation, enregistrant un TCAC de 7,83 % jusqu'en 2031 en fournissant des capacités spécialisées à proximité des clients de l'UE.

Dernière mise à jour de la page le: