Taille et Part du Marché Indien des Ingrédients Pharmaceutiques Actifs (IPA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

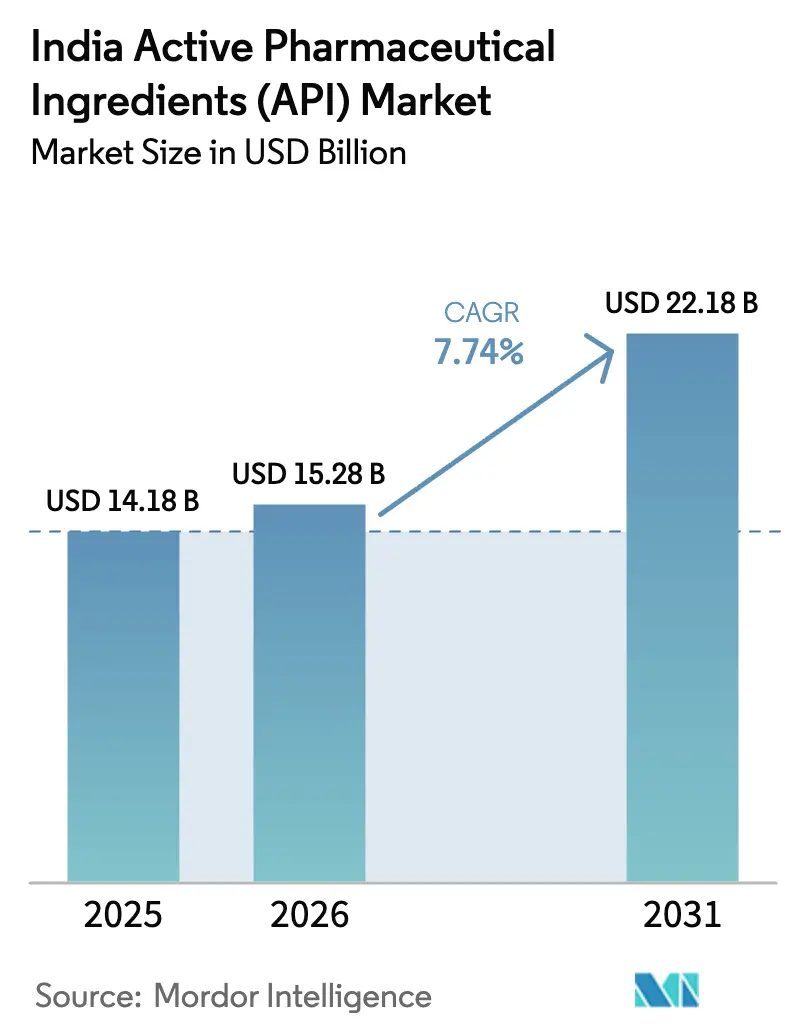

| Taille du marché de l'année de base (2025) | 14.18 Milliards de dollars |

| Taille du Marché (2026) | 15.28 Milliards de dollars |

| Taille du Marché (2031) | 22.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien des Ingrédients Pharmaceutiques Actifs (IPA) par Mordor Intelligence

La taille du marché indien des IPA devrait passer de 14,18 milliards USD en 2025 à 15,28 milliards USD en 2026 et devrait atteindre 22,18 milliards USD d'ici 2031, à un TCAC de 7,74 % sur la période 2026-2031. Des incitations politiques solides, une demande à l'exportation en accélération et des ajouts rapides de capacités soutiennent collectivement cette trajectoire de croissance. Le dispositif d'incitation lié à la production (PLI) libère des capitaux patients pour les usines en construction et les parcs de médicaments en vrac, comprimant les coûts logistiques et améliorant l'accès aux services publics pour les producteurs. Parallèlement, les acheteurs américains et européens déplacent leurs approvisionnements hors de Chine après l'adoption de la loi Biosecure, entraînant une hausse de 50 % des volumes de demandes de devis auprès des principaux fabricants sous contrat indiens en 2024. Les entreprises nationales modernisent également leurs actifs de fermentation, de confinement et de fabrication en continu pour capter les volumes premium en oncologie et en biotechnologie, tandis que le contrôle des procédés assisté par l'IA réduit les délais de cycle et la consommation d'énergie. Les contre-pressions proviennent de la volatilité des prix des matières de départ clés (KSM) d'origine chinoise et des lacunes de conformité dans les établissements MSME, mais ces deux forces poussent le secteur vers l'intégration verticale et les mises à niveau des systèmes qualité qui renforcent la compétitivité à long terme.

Points Clés du Rapport

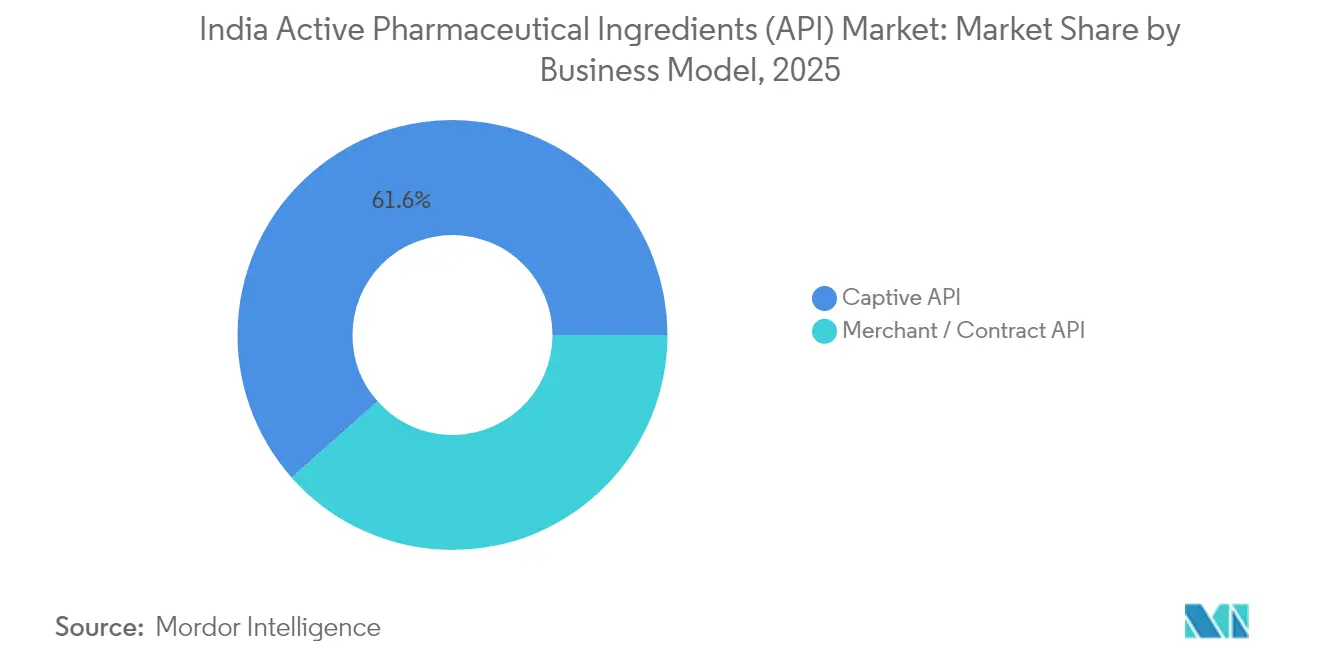

- Par modèle commercial, la production captive détenait 61,55 % de la part de marché indien des IPA en 2025, tandis que les opérations marchandes devraient progresser à un TCAC de 9,42 % jusqu'en 2031.

- Par type de synthèse, les molécules synthétiques contrôlaient 72,80 % de la taille du marché indien des IPA en 2025 ; les API biotechnologiques sont en voie d'atteindre un TCAC de 9,18 % jusqu'en 2031.

- Par aire thérapeutique, les ingrédients cardiovasculaires étaient en tête avec une part de 23,20 % de la taille du marché indien des IPA en 2025, tandis que les composés oncologiques progressent à un TCAC de 8,55 % jusqu'en 2031.

- Par utilisation finale, les entreprises pharmaceutiques et biopharmaceutiques ont capté 75,82 % de la part de marché indien des IPA en 2025 ; les CDMO/CMO affichent les perspectives les plus solides avec un TCAC de 8,44 % jusqu'en 2031.

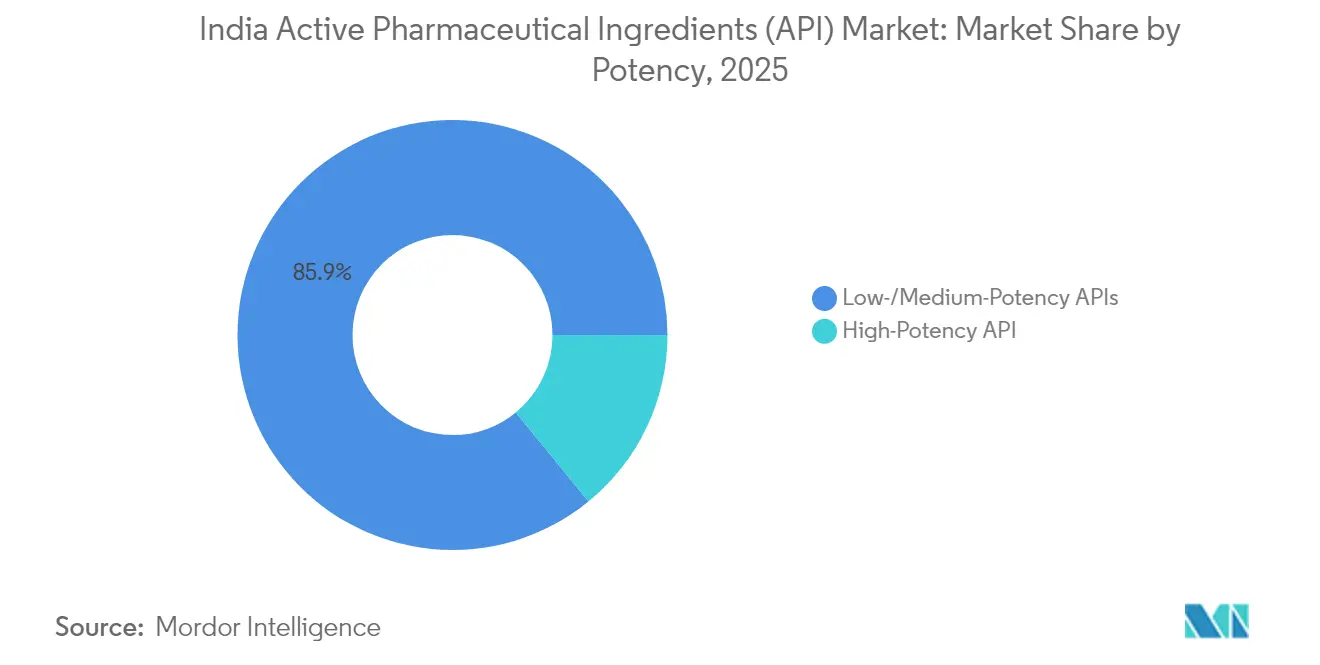

- Par potence, les molécules à faible/moyenne puissance représentaient 85,90 % de la taille du marché indien des IPA en 2025, mais les API à haute potence devraient se développer à un TCAC de 8,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Indien des Ingrédients Pharmaceutiques Actifs (IPA)

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Impulsion gouvernementale PLI et parcs de médicaments en vrac pour l'autosuffisance | +2.1% | National, avec concentration au Gujarat, en Himachal Pradesh et en Andhra Pradesh | Moyen terme (2-4 ans) |

| Transfert accéléré des commandes américaines/européennes vers l'Inde après la loi Biosecure | +1.8% | Mondial, avec impact principal sur l'approvisionnement en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Montée en puissance des blocs HPAPI en oncologie (clusters de Visakhapatnam et Hyderabad) | +1.2% | Régional, concentré en Andhra Pradesh et au Telangana | Moyen terme (2-4 ans) |

| Croissance des exportations CRDMO au service des innovateurs en Phase I/II | +1.5% | Mondial, avec focus sur les marchés cliniques d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Adoption de procédés de chimie verte pour réduire la facture d'importation de solvants | +0.9% | National, avec accent sur les pôles de fabrication de la côte ouest | Long terme (≥ 4 ans) |

| Optimisation des procédés assistée par l'IA réduisant les délais de cycle de ≤ 20 % | +0.8% | National, avec adoption précoce dans les principaux clusters pharmaceutiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Impulsion Gouvernementale PLI et Parcs de Médicaments en Vrac pour l'Autosuffisance

Trente-deux projets PLI d'une valeur de 4 024 crores de roupies sont opérationnels, dépassant l'investissement initialement sanctionné et permettant la synthèse nationale de molécules critiques telles que la Pénicilline G pour la première fois en trois décennies. Les parcs de médicaments en vrac au Gujarat, en Himachal Pradesh et en Andhra Pradesh fournissent des unités de récupération de solvants, de traitement des effluents et des services communs qui réduisent les coûts d'exploitation. Le nouveau bloc Pen-G de 15 000 tonnes par an d'Aurobindo Pharma illustre le redressement en matière d'autosuffisance. La dépendance aux importations d'intermédiaires critiques devrait être réduite de moitié une fois que les actifs en construction atteindront leur utilisation nominale, et le ministère du Commerce et de l'Industrie évalue l'investissement privé cumulé dans le secteur pharmaceutique à 1,61 lakh-crore de roupies depuis 2021. Des autorisations environnementales plus rapides et des approbations à guichet unique raccourcissent la gestation des projets, renforçant l'impact des politiques.

Transfert Accéléré des Commandes Américaines/Européennes vers l'Inde après la Loi Biosecure

La loi américaine Biosecure de 2024 restreint les achats fédéraux auprès d'entreprises liées à des entités biotechnologiques chinoises, contraignant les donneurs d'ordre à diversifier leurs chaînes d'approvisionnement. Les producteurs indiens, qui exploitent déjà plus de 750 sites approuvés par la FDA américaine, ont enregistré une hausse de 50 % des demandes de devis et des audits depuis le troisième trimestre 2024. La parité coût par kilogramme favorise l'Inde ; les devis livrés sont environ 20 % inférieurs aux moyennes chinoises pour des grades de qualité similaires. Les cycles de transfert de technologie réglementaire prennent encore 18 à 24 mois, mais l'expérience de l'Inde en matière de dossiers comprime les délais par rapport aux nouveaux entrants. Alors que les commanditaires occidentaux échelonnent leurs départs des fournisseurs chinois, les contrats renouvelables offrent aux CDMO indiens une visibilité pluriannuelle sur les revenus.

Montée en Puissance des Blocs HPAPI en Oncologie (Visakhapatnam et Hyderabad)

Les clusters de Visakhapatnam et d'Hyderabad abritent des suites de confinement spécialisées qui gèrent des limites d'exposition professionnelle inférieures à 1 µg/m³. Divi's Laboratories a ajouté 14 500 m³ de volume réactionnel sur son campus de Kakinada, investissant entre 1 200 et 1 500 crores de roupies pour servir les charges utiles cytotoxiques et les conjugués anticorps-médicament. Le Telangana représente désormais plus de 30 % des exportations indiennes d'IPA et a aligné 5 260 crores de roupies de projets supplémentaires pour les injectables oncologiques et spécialisés. Les établissements de formation professionnelle locaux proposent une formation spécifique aux opérateurs HPAPI, créant un vivier de talents fidélisé. Les synergies en matière de récupération de solvants, d'incinération des déchets toxiques et de logistique de chaîne du froid partagée réduisent davantage les coûts du cluster, faisant de cette zone une destination privilégiée pour les commanditaires mondiaux en quête de résilience de double approvisionnement.

Croissance des Exportations CRDMO au Service des Innovateurs en Phase I/II

Les organisations de recherche, développement et fabrication sous contrat (CRDMO) sont en voie de se développer de 3 à 3,5 milliards USD en 2025 à 22 à 25 milliards USD d'ici 2035. Les commanditaires externalisent la chimie médicinale, le développement des procédés et l'approvisionnement clinique pour réduire les coûts fixes, ce qui profite à l'importante main-d'œuvre scientifique indienne. Laurus Labs a ouvert un centre de R&D de 300 scientifiques ainsi qu'une aile de fermentation de 120 crores de roupies sous sa filiale Laurus Bio, ajoutant 62 molécules en développement. L'acquisition par Jubilant Biosys d'un centre de R&D français élargit les capacités en conjugués anticorps-médicament et accélère la navigation réglementaire européenne. Les modèles intégrés « de la découverte à la commercialisation » raccourcissent les délais de développement des molécules et permettent de décrocher des contrats plus durables, renforçant la dynamique de croissance.

Analyse de l'Impact des Facteurs Contraignants*

| Facteur Contraignant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût volatile des KSM d'origine chinoise malgré la localisation | -1.3% | National, avec impact plus élevé sur les fabricants dépendants des importations | Court terme (≤ 2 ans) |

| Lacunes persistantes de conformité dans les unités IPA MSME (OMS-BPF) | -0.8% | National, concentré dans les clusters de fabrication de plus petite taille | Moyen terme (2-4 ans) |

| Pénurie de talents en aval des grandes molécules et en confinement | -0.7% | Régional, affectant principalement les clusters d'Hyderabad et de Visakhapatnam | Moyen terme (2-4 ans) |

| Hausse des tarifs énergétiques érodant les marges dans les usines de la côte ouest | -0.5% | Régional, concentré dans les pôles de fabrication du Gujarat et du Maharashtra | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Volatile des KSM d'Origine Chinoise Malgré la Localisation

Même avec une capacité nationale croissante, l'Inde a importé des IPA pour une valeur de 377 milliards de roupies au cours de l'exercice 2024, soit environ 35 % de la demande totale. Une hausse soudaine de 15 à 20 % des intrants de fermentation au début de 2025 a comprimé les marges opérationnelles que les analystes s'attendaient à voir grimper à 12-14 %. Les grandes entreprises se couvrent via des contrats multi-régions et des blocs d'intermédiaires captifs ; les MSME, faute d'échelle, ferment leur production ou reportent les mises à niveau de capacité, perturbant les chaînes d'approvisionnement. Les retards dans la mise en service complète des parcs PLI signifient que la dépendance persistera jusqu'en 2026, maintenant la volatilité des coûts des intrants.

Lacunes Persistantes de Conformité dans les Unités IPA MSME (OMS-BPF)

Les lettres d'avertissement de la FDA américaine en 2024-25 mettent en évidence des lacunes en matière d'intégrité des données et des risques de contamination dans les installations de plus petite taille. Les déficits de compétences de la main-d'œuvre aggravent la non-conformité ; la Société Nationale de Développement des Compétences signale le contrôle qualité analytique comme une pénurie chronique. Une prolongation gouvernementale repousse la date limite des BPF de l'Annexe M pour les MSME à décembre 2025, offrant une marge de manœuvre pour les réparations d'infrastructure. Cependant, la mise en œuvre rigoureuse de la matrice ICH Q12 nécessitera des données de vérification des procédés en continu et des dossiers de gestion des risques qualité, augmentant les coûts de conformité. Les usines non mises à niveau risquent l'exclusion du marché, incitant à la consolidation ou à des cessions d'actifs stratégiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle Commercial : L'Externalisation Accélère le Transfert de la Fabrication

Les fournisseurs marchands contribuent actuellement à moins de 39 % de la production, mais afficheront un TCAC de 9,42 % à mesure que les donneurs d'ordre cèdent les blocs de synthèse hérités au profit de modèles à coûts variables. Le marché indien des IPA bénéficie lorsque les CDMO prennent en charge la maintenance des dossiers réglementaires, les lots de validation et les audits périodiques de sites, libérant ainsi le capital des commanditaires pour les lancements de produits biologiques et de thérapeutiques numériques. De plus en plus, les innovateurs regroupent la chimie en phase précoce, la toxicologie et l'approvisionnement en Phase I sous des contrats à fournisseur unique qui récompensent les CDMO à grande échelle dotés de capacités de bout en bout. La fabrication captive reste viable pour les statines ou la metformine à fort volume où les économies d'une seule usine l'emportent sur les frais de transaction. Néanmoins, des mandats environnementaux plus stricts et des tarifs d'utilité inflationnistes font pencher le coût total de possession en faveur des opérateurs marchands. L'expansion de 80 millions USD de Piramal Pharma Solutions en injectables stériles dans le Kentucky souligne l'évolutivité des plateformes externalisées pour répondre à la demande mondiale.

Les avantages de second ordre comprennent des fenêtres de transfert de technologie flexibles, qui aident les commanditaires à échelonner les vagues de lancement selon les géographies, lissant ainsi l'utilisation des sites marchands. Le marché indien des IPA connaît également une intégration en amont plus profonde parmi les principaux CDMO ; les parcs de réacteurs sont désormais co-localisés avec la récupération de solvants et l'incinération des effluents pour rationaliser les audits EH&S. À l'inverse, les usines captives sont confrontées à des risques de contamination latente liés à la complexité du mix produits, imposant des effectifs de contrôle qualité plus importants et un coût par lot plus élevé.

Par Type de Synthèse : Les API Biotechnologiques Stimulent la Croissance de Nouvelle Génération

La chimie synthétique ancre encore 72,80 % des revenus de 2025 en raison d'une intensité capitalistique plus faible et d'un précédent réglementaire bien établi. Pourtant, les API biotechnologiques, affichant un TCAC de 9,18 %, capteront une valeur incrémentale à mesure que les anticorps monoclonaux, les hormones recombinantes et les vecteurs ARNm atteignent les essais en phase avancée. Les modules de fabrication en continu et les cristalliseurs à haut débit compriment les cycles de lots synthétiques, tandis que les réacteurs de fermentation adoptent des capteurs de métabolites en temps réel pour augmenter les titres. Le bloc de fermentation supplémentaire de 120 crores de roupies de Laurus Bio vise les intermédiaires d'acides aminés et d'enzymes demandés par les pipelines de produits biologiques.

La complexité réglementaire reste plus élevée pour les API biotechnologiques, nécessitant des étapes validées d'élimination virale et des plateformes de caractérisation avancées. Cependant, les primes de prix de 3 à 5 fois supérieures à celles des principes actifs synthétiques compensent les dépenses d'investissement supplémentaires. Le marché indien des IPA diversifie les risques lorsque les fabricants hybrides tirent parti des lignes de petites molécules existantes pour amortir la volatilité de la montée en puissance des biotechnologies. Pendant ce temps, les producteurs synthétiques poursuivent des catalyseurs verts et la technologie des micro-réacteurs pour maintenir leur leadership en matière de coûts.

Par Type de Médicament : L'Innovation Biosimilaire Remodèle le Mix de Portefeuille

Les génériques dominent le volume car l'Inde fournit 40 % des doses finies mondiales, s'appuyant sur un portefeuille robuste de statines héritées, d'inhibiteurs de la pompe à protons et d'ARV. Pourtant, une vague imminente d'expiration de brevets de 63,7 milliards USD entre 2025 et 2029 débloque des API biosimilaires avec un potentiel de marge supérieur. Les programmes d'IPA de marque, bien que plus modestes, permettent aux entreprises de capter des rentes de gestion du cycle de vie grâce à des tailles de particules différenciées, au contrôle des polymorphes et aux associations à dose fixe. La clarté réglementaire en vertu du BPCIA américain et des lignes directrices de l'EMA sur les biosimilaires accélère les dépôts de dossiers, incitant à des accords de co-développement entre les maisons de synthèse indiennes et les start-ups biotechnologiques occidentales.

Le rééquilibrage du portefeuille réduit l'exposition à l'érosion des prix des génériques, stabilisant l'EBITDA même lorsque les marchés d'appels d'offres compriment les marges. Le marché indien des IPA évolue ainsi vers un modèle de revenus trimodal : génériques à fort volume, hybrides de marque à moyenne échelle et biosimilaires à faible volume et haute valeur. Les entreprises qui maîtrisent les trois sont en mesure d'amortir les fluctuations cycliques dans n'importe quelle catégorie unique.

Par Aire Thérapeutique : Les IPA Oncologiques Captent une Croissance Premium

Le segment cardiovasculaire a conservé 23,20 % du chiffre d'affaires 2025 en raison de la prévalence des maladies chroniques, mais les IPA oncologiques affichent un TCAC de 8,55 % jusqu'en 2031 sur la base de la demande de thérapies ciblées et de charges utiles cytotoxiques. Les isolateurs HPAPI et les systèmes de chargement automatisés limitent l'exposition du personnel, répondant aux normes mondiales de santé au travail. La concentration des investissements en Andhra Pradesh et au Telangana réduit non seulement la duplication de la chaîne d'approvisionnement, mais facilite également la planification des conteneurs d'importation pour les substances à haut risque. Les IPA anti-infectieux restent un pilier mais font face à une compression des marges dans le cadre des initiatives de gestion des antibiotiques. Les molécules du SNC et respiratoires reçoivent un regain d'attention à mesure que les besoins en thérapies de santé mentale et post-COVID s'élargissent.

La discipline tarifaire est plus forte en oncologie ; les contrats incluent souvent des engagements de volume et des clauses d'indexation des prix sur l'inflation. À l'inverse, les génériques cardiovasculaires se disputent les appels d'offres d'achat hospitalier via des offres au coût le plus bas, intensifiant la marchandisation. Le marché indien des IPA bénéficie lorsque les acteurs équilibrent un volume de base élevé provenant des molécules de soins chroniques avec des contributions à haute marge provenant des lancements oncologiques.

Par Utilisation Finale : La Croissance des CDMO Transforme les Modèles de Services

Les entreprises pharmaceutiques et biopharmaceutiques achètent directement 75,82 % des IPA, mais les CDMO/CMO affichent un taux de croissance de 8,44 % à mesure que les commanditaires privilégient les structures à coûts variables. Les maisons de formulation nationales approvisionnent les programmes Jan Aushadhi et Ayushman Bharat, ancrant des volumes stables. Les formulateurs orientés à l'exportation poursuivent les approbations ANDA, renforçant davantage les exigences de conformité et de traçabilité en amont vers les fournisseurs d'IPA. Les acteurs CRDMO regroupent la découverte, le CMC, le dépôt IND et l'approvisionnement clinique, assurant la continuité de la chimie à la clinique. Cette fidélisation est évidente dans les accords de « partenaire privilégié » multi-programmes signés en 2024-25, couvrant souvent une durée de cinq ans et des clauses d'option pour l'approvisionnement commercial.

La dynamique d'utilisation finale influence l'allocation des actifs : les kilolaboratoires BPF pour les campagnes en phase précoce contrastent avec les réacteurs multi-tonnes pour les génériques chroniques. Le marché indien des IPA connaît ainsi des schémas de dépenses d'investissement bimodaux, les CDMO érigeant des suites flexibles multi-produits tandis que les usines captives investissent dans des lignes continues à haut débit pour les produits hors brevet.

Par Potence : Les Capacités HPAPI Stimulent la Spécialisation

Les principes actifs à faible/moyenne potence offrent de l'échelle mais des marges limitées ; les molécules à haute potence, bien que représentant seulement 14,10 % du volume, commandent des primes de prix dépassant 5 fois les IPA standard. Le nouveau site de Kakinada de Divi's illustre les besoins en capital — CVC dédié, robotique et systèmes de neutralisation des déchets — mais permet également de conclure des pactes d'approvisionnement oncologique à long terme avec les grandes entreprises pharmaceutiques. Les petites entreprises peinent à financer une telle infrastructure, ouvrant des cibles d'acquisition pour les acteurs à grande échelle. Les audits réglementaires imposent une revalidation fréquente des systèmes de confinement, érigeant une barrière opérationnelle qui consolide la position des acteurs établis.

Les formulateurs en aval préfèrent de plus en plus un approvisionnement unique en HPAPI et en remplissage-finition, amplifiant les primes d'intégration. Le marché indien des IPA récompense ainsi ceux qui associent des blocs HPAPI à des lignes d'injectables stériles, minimisant les risques de transfert inter-sites.

Analyse Géographique

L'Inde a exporté des IPA, l'Amérique du Nord en absorbant un peu plus d'un tiers du total. Les États-Unis restent le plus grand client compte tenu de l'alignement avec les dépôts FDA et de la compétitivité des coûts. Les acheteurs européens ont accéléré les programmes de qualification des fournisseurs en 2024-25, poussés par le découplage stratégique de la Chine et soutenus par la reconnaissance par l'EMA de la voie de confiance des inspections CDSCO. Les droits de douane américains proposés de 25 % sur les importations indiennes introduisent des risques de hausse des prix, mais les dérogations pour les médicaments essentiels et la fidélisation de la chaîne d'approvisionnement tempèrent les impacts sur les volumes à long terme.

Sur le plan national, le corridor Visakhapatnam-Kakinada en Andhra Pradesh se concentre sur les bêta-lactamines et les HPAPI après le déploiement multi-usines d'Aurobindo. La Genome Valley du Telangana et la future Green Pharma City intègrent des campus de recherche, des incubateurs et des pôles logistiques, promettant 500 000 nouveaux emplois sur une plateforme de 2 milliards USD. Le Gujarat tire parti de sa base pétrochimique pour l'approvisionnement en solvants et la connectivité portuaire, abritant de nombreux bénéficiaires de subventions PLI. L'Himachal Pradesh offre une énergie à tarif préférentiel et des incitations fiscales, attirant des lignes d'IPA hormonaux et vitaminiques.

Au-delà des marchés réglementés, l'Afrique et l'Amérique latine enregistrent une croissance à deux chiffres des importations, aidées par la préqualification OMS des fournisseurs indiens pour les programmes financés par des donateurs. Les accords commerciaux bilatéraux soulignés lors des forums du G20 et des BRICS rationalisent le dédouanement, augmentant la rapidité de mise sur le marché des antipaludéens et des antiviraux. La hausse des dépenses de santé de la classe moyenne en Indonésie, en Égypte et au Brésil diversifie davantage le mix de revenus du marché indien des IPA, réduisant la surexposition à une seule géographie. La résilience de la chaîne d'approvisionnement sous-tend la stratégie géographique. Les clusters côtiers établissent des parcs à conteneurs dédiés et des chambres froides conformes aux matières dangereuses qui raccourcissent le séjour portuaire et réduisent les surestaries. Les clusters enclavés privilégient les embranchements ferroviaires et les dépôts de conteneurs intérieurs. L'intégration des lettres de voiture électroniques GST avec des pilotes blockchain améliore la traçabilité de bout en bout, satisfaisant aux exigences des audits étrangers.

Paysage Concurrentiel

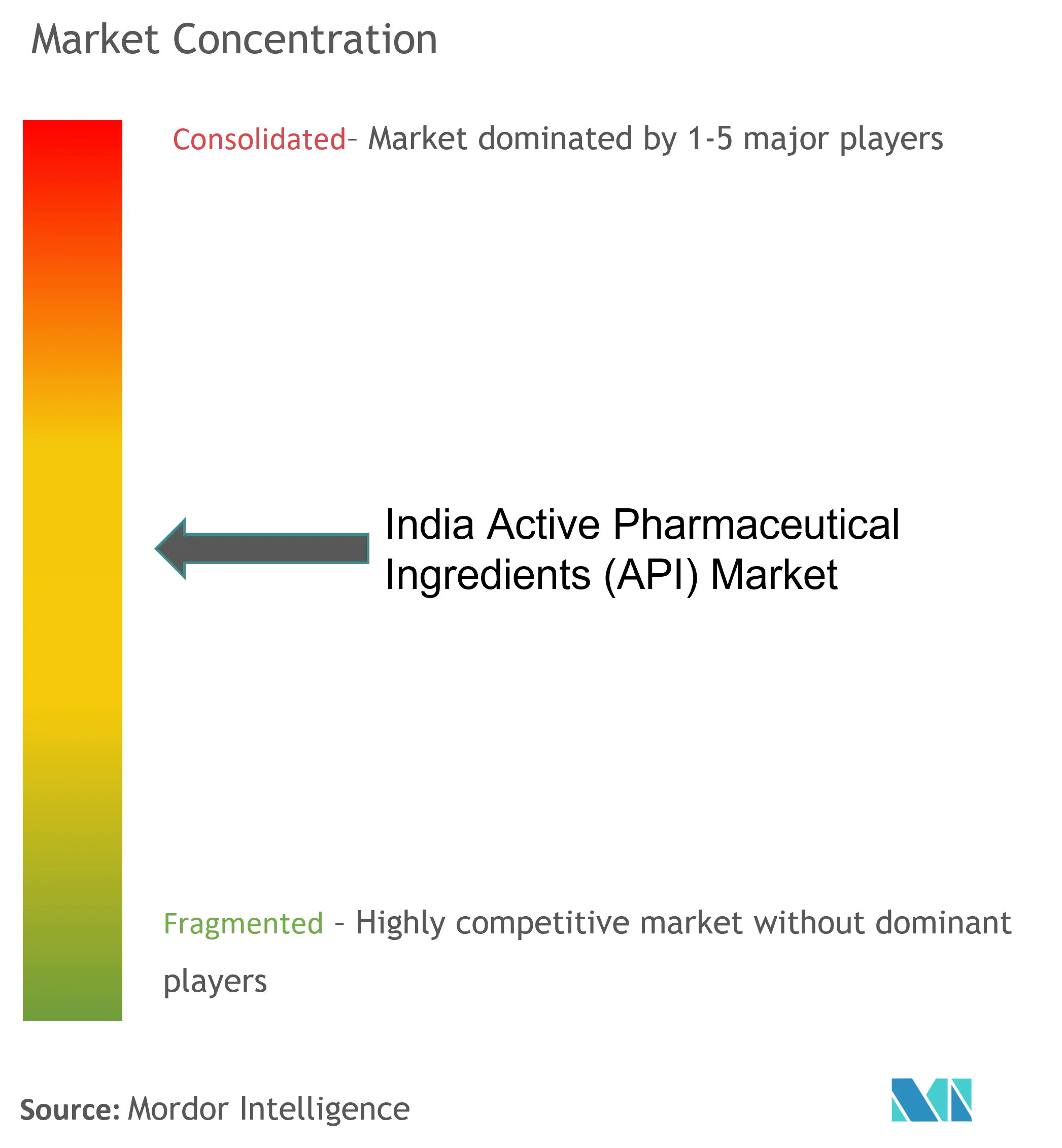

Le marché indien des IPA est modérément fragmenté ; les cinq premiers producteurs contrôlent environ la moitié des revenus, tandis que des centaines de MSME s'occupent des flux de produits de base. Cette configuration donne un score de concentration de 6. Les grandes entreprises, portées par des flux de trésorerie plus solides, canalisent les investissements dans des réacteurs continus, des analyses assistées par l'IA et des suites HPAPI. Divi's Laboratories, par exemple, a porté la capacité totale des réacteurs au-dessus de 14 500 m³, consolidant sa position dans les molécules complexes. Aurobindo Pharma a achevé quatre nouvelles usines, dont un bloc Pen-G intégré verticalement, pour assurer la sécurité des matières premières.

Les mouvements stratégiques en 2024-25 illustrent les tendances à la consolidation. L'acquisition par Jubilant Biosys d'un centre de R&D français étend la couverture des modalités aux ADC et aux produits biologiques, tandis que l'usine d'injectables de 400 crores de roupies de Vivek Pharma élargit l'exposition aux thérapeutiques à forte croissance. L'expansion américaine de Piramal Pharma Solutions tire parti de la proximité avec les commanditaires en quête de double approvisionnement post-Biosecure.

L'adoption technologique stimule la différenciation. Les usines déployant la spectroscopie en ligne et les jumeaux numériques rapportent des améliorations du rendement au premier passage, consolidant la fidélité des clients. Les brevets déposés autour des procédés de chimie verte et de la photochimie en flux suggèrent un pivot vers des avantages concurrentiels durables. La conformité reste un gardien ; les rapports d'inspection des établissements FDA avec un statut d'action volontaire indiquée confèrent de la crédibilité, permettant une tarification premium. Ceux qui ne respectent pas les révisions de l'Annexe M font face à une ponction de capital ou à une acquisition par des acteurs à grande échelle, accélérant la consolidation.

Les paysages de la propriété intellectuelle et de la réglementation façonnent davantage la rivalité. Les entreprises possédant des DMF sur des voies de synthèse multi-générations verrouillent les activités héritées. Pendant ce temps, les fournisseurs investissant dans des installations continues modulaires peuvent reconfigurer les lignes rapidement, saisissant les commandes à court préavis. Le secteur indien des IPA équilibre donc le leadership en matière de coûts avec la spécialisation, et les prochaines années verront probablement des fusions visant l'expansion des domaines et la mutualisation de la conformité.

Leaders du Secteur Indien des Ingrédients Pharmaceutiques Actifs (IPA)

Aurobindo Pharma

Lupin Ltd

Viatris Inc.

Sun Pharmaceutical Industries Ltd

Teva Pharmaceutical Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2022 : La division Pharma Solutions de Piramal Pharma Limited, une Organisation de Développement et de Fabrication sous Contrat (CDMO) de premier plan, a lancé une nouvelle usine d'ingrédients pharmaceutiques actifs (IPA) sur le site de l'entreprise à Aurora, Ontario.

- Mars 2022 : L'Inde a lancé la fabrication locale de 35 ingrédients pharmaceutiques actifs, pour lesquels le pays dépendait à 90 % des activités d'importation en provenance de Chine dans le cadre du dispositif d'incitations liées à la production (PLI).

Périmètre du Rapport sur le Marché Indien des Ingrédients Pharmaceutiques Actifs (IPA)

Un ingrédient pharmaceutique actif (IPA) est la partie de tout médicament qui produit ses effets. Certains médicaments, tels que les thérapies combinées, ont plusieurs ingrédients actifs pour traiter différents symptômes ou agir de différentes manières. Ils sont produits à l'aide de procédés industriels hautement technologiques, tant lors de la phase de recherche et développement que lors de la phase de production commerciale.

Le marché indien des Ingrédients Pharmaceutiques Actifs (IPA) est segmenté par mode commercial (IPA captif et IPA marchand), type de synthèse (synthétique et biotechnologique), type de médicament (générique et de marque) et application (cardiologie, oncologie, pneumologie, neurologie, orthopédie, ophtalmologie et autres applications). Le rapport offre la valeur (en milliards USD) pour les segments ci-dessus.

| IPA Captif |

| IPA Marchand / Sous-Traitance |

| IPA Synthétique |

| IPA Biotechnologique |

| Petite Molécule |

| Grande Molécule / Produit Biologique |

| IPA à Haute Potence |

| IPA à Faible/Moyenne Potence |

| Oncologie |

| Cardiovasculaire |

| Maladies Infectieuses |

| Troubles Métaboliques |

| SNC et Neurologie |

| Respiratoire |

| Autres |

| Entreprises Pharmaceutiques et Biopharmaceutiques |

| CDMO / CMO |

| ORC et Milieu Académique |

| Formulateurs Orientés à l'Exportation |

| CRDMO / CDMO |

| Par Modèle Commercial | IPA Captif |

| IPA Marchand / Sous-Traitance | |

| Par Type de Synthèse | IPA Synthétique |

| IPA Biotechnologique | |

| Par Taille de Molécule | Petite Molécule |

| Grande Molécule / Produit Biologique | |

| Par Potence | IPA à Haute Potence |

| IPA à Faible/Moyenne Potence | |

| Par Aire Thérapeutique | Oncologie |

| Cardiovasculaire | |

| Maladies Infectieuses | |

| Troubles Métaboliques | |

| SNC et Neurologie | |

| Respiratoire | |

| Autres | |

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biopharmaceutiques |

| CDMO / CMO | |

| ORC et Milieu Académique | |

| Formulateurs Orientés à l'Exportation | |

| CRDMO / CDMO |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché indien des Ingrédients Pharmaceutiques Actifs (IPA) ?

La taille du marché indien des Ingrédients Pharmaceutiques Actifs (IPA) devrait atteindre 15,28 milliards USD en 2026 et croître à un TCAC de 7,74 % pour atteindre 22,18 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché indien des Ingrédients Pharmaceutiques Actifs (IPA) ?

En 2026, la taille du marché indien des Ingrédients Pharmaceutiques Actifs (IPA) devrait atteindre 15,28 milliards USD.

Quels sont les acteurs clés du marché indien des Ingrédients Pharmaceutiques Actifs (IPA) ?

Aurobindo Pharma, Lupin Ltd, Viatris Inc., Sun Pharmaceutical Industries Ltd et Teva Pharmaceutical Industries Ltd sont les principales entreprises opérant sur le marché indien des Ingrédients Pharmaceutiques Actifs (IPA).

Quelles années couvre ce rapport sur le marché indien des Ingrédients Pharmaceutiques Actifs (IPA) et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché indien des Ingrédients Pharmaceutiques Actifs (IPA) était estimée à 14,18 milliards USD. Le rapport couvre la taille historique du marché indien des Ingrédients Pharmaceutiques Actifs (IPA) pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché indien des Ingrédients Pharmaceutiques Actifs (IPA) pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: