Taille et part du marché des APIs à haute puissance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.02 Milliards de dollars |

| Taille du Marché (2031) | 49.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des APIs à haute puissance par Mordor Intelligence

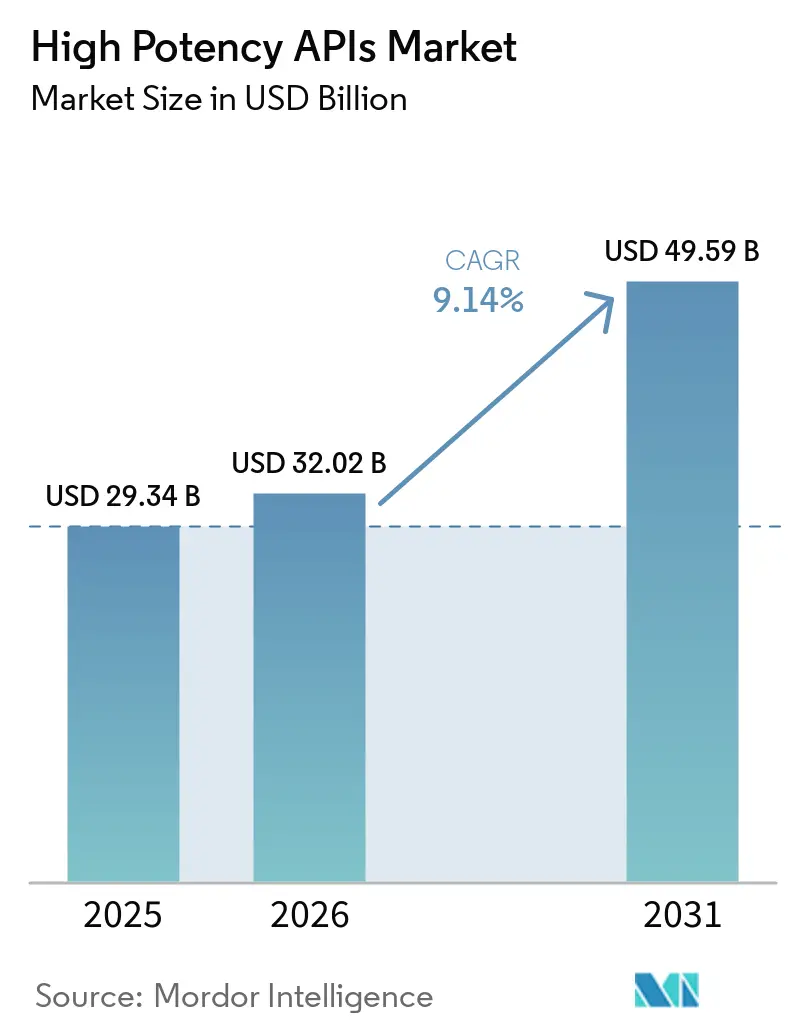

La taille du marché des APIs à haute puissance est projetée à 29,34 milliards USD en 2025, 32,02 milliards USD en 2026, et devrait atteindre 49,59 milliards USD d'ici 2031, avec un TCAC de 9,14 % de 2026 à 2031.

Les évolutions thérapeutiques continues vers la médecine de précision, la proportion élevée de composés hautement puissants dans les pipelines de développement et l'expansion des investissements en capacité des CDMO soutiennent collectivement une demande soutenue. Le réalignement de la chaîne d'approvisionnement provoqué par la loi BIOSECURE accélère les projets de relocalisation en Amérique du Nord, tandis que l'Inde et certains pôles d'Asie-Pacifique gagnent en attractivité comme bases d'approvisionnement alternatives. L'oncologie continue de dominer les applications, tandis que l'ophtalmologie et les troubles métaboliques offrent des voies de croissance supplémentaires qui diversifient les flux de revenus au-delà d'un seul pilier thérapeutique. À travers la chaîne de valeur, les infrastructures de confinement sophistiquées, la conception modulaire des installations et les contrôles numérisés de sécurité au travail s'imposent comme des variables concurrentielles déterminantes qui élèvent les barrières à l'entrée pour les nouveaux acteurs.

Principaux enseignements du rapport

- Par application, l'oncologie a représenté 72,53 % de la part du marché des APIs à haute puissance en 2025, tandis que les traitements du glaucome devraient enregistrer le TCAC le plus rapide, à 12,61 %, jusqu'en 2031.

- Par type de fabricant, les opérations captives ont contrôlé 54,83 % des revenus de 2025, mais les fabricants marchands devraient progresser à un TCAC de 12,28 % à mesure que l'externalisation s'intensifie.

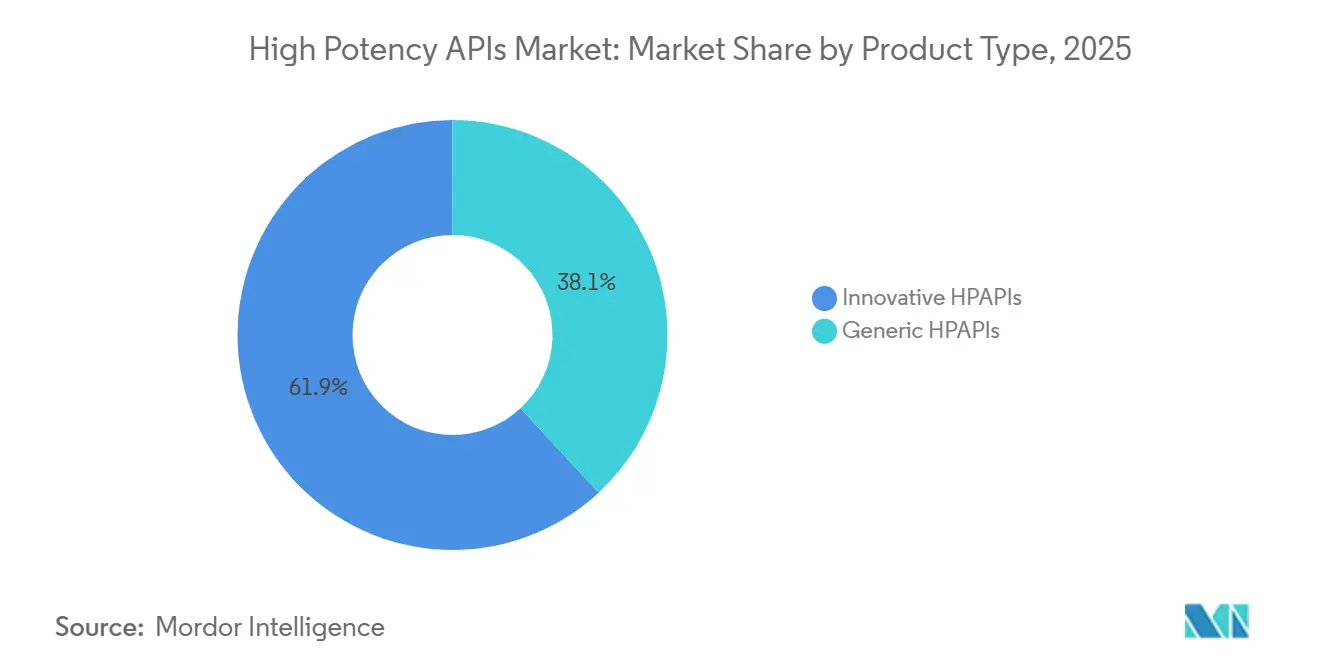

- Par type de produit, les APIs à haute puissance innovants ont représenté 61,89 % des revenus de 2025, tandis que leurs homologues génériques devraient s'accélérer à un TCAC de 11,18 % dans le sillage des expirations de brevets.

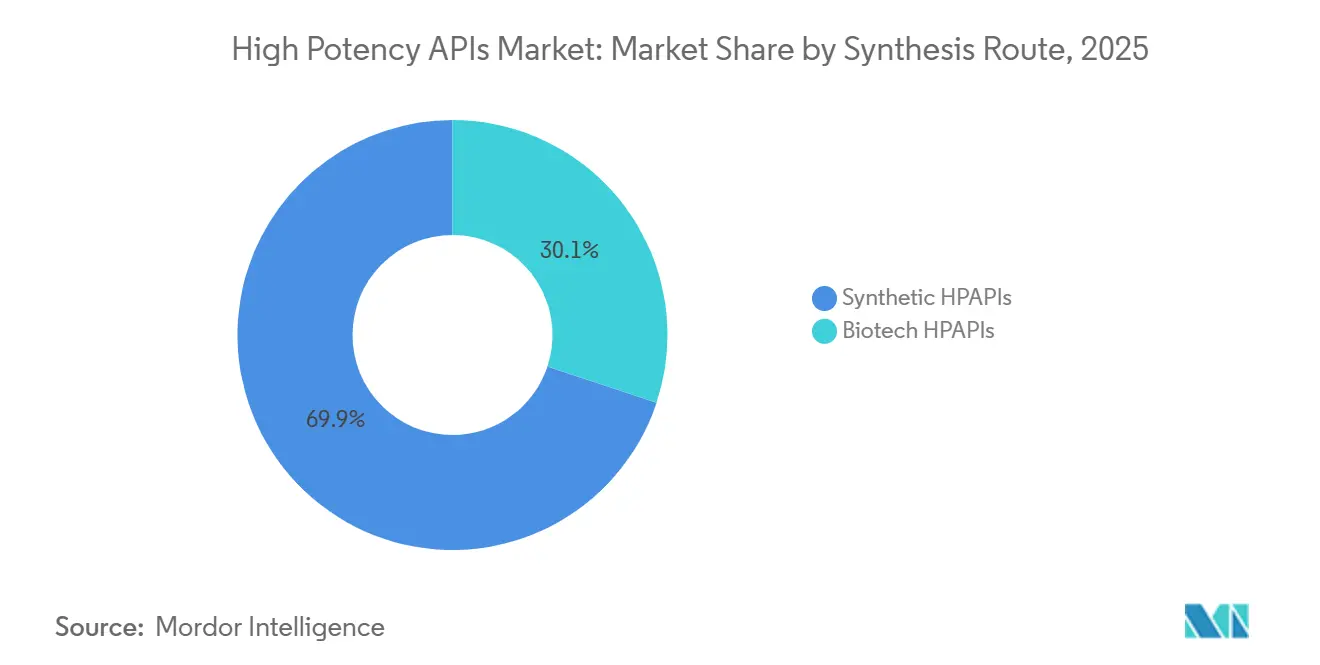

- Par voie de synthèse, les composés synthétiques ont conservé une part de revenus de 69,94 % en 2025, tandis que les APIs à haute puissance biotechnologiques devraient croître à un TCAC de 11,39 % compte tenu de la dynamique du pipeline des peptides et des ADC.

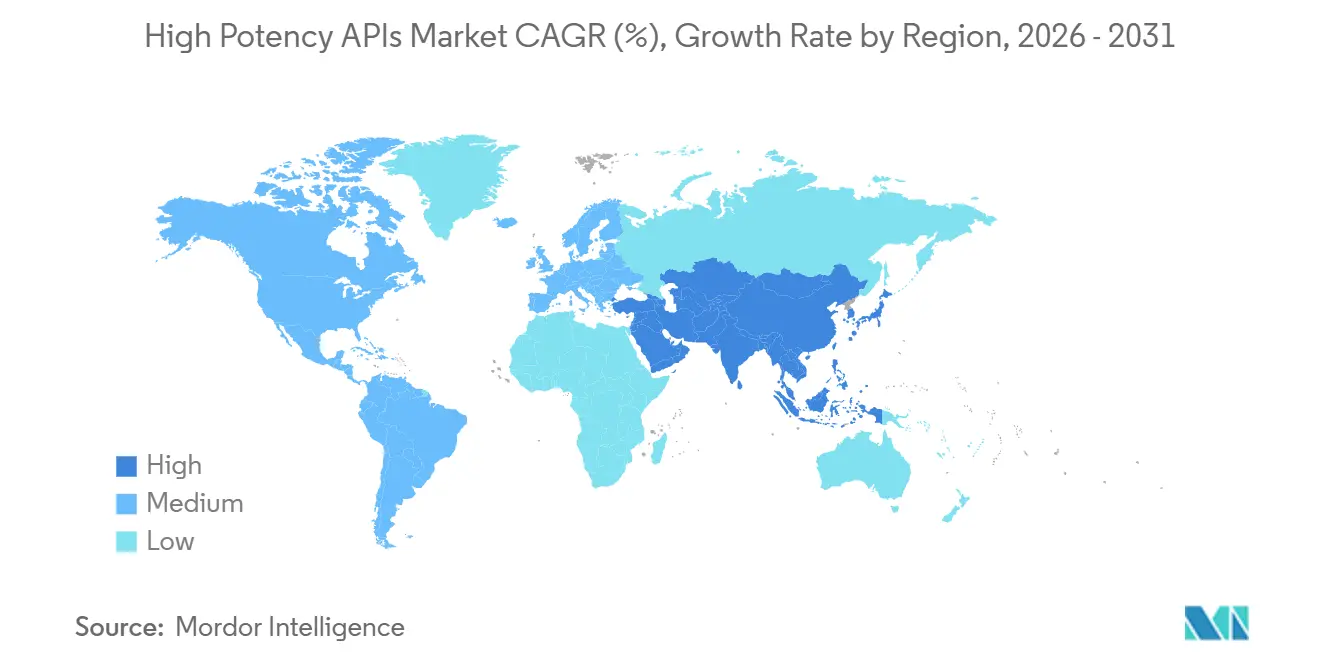

- Par géographie, l'Amérique du Nord a représenté 39,62 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 10,32 % jusqu'en 2031, portée par les investissements des CDMO indiens.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des APIs à haute puissance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et oncologiques | +2.8% | Mondial – concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Investissements croissants en R&D biopharmaceutique | +2.1% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Expansion des organisations de développement et de fabrication sous contrat | +1.9% | Cœur APAC, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de thérapies ciblées et personnalisées | +1.7% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Avancées technologiques dans la fabrication à haute contenance | +1.2% | Amérique du Nord et UE, transfert de technologie vers l'APAC | Court terme (≤ 2 ans) |

| Incitations gouvernementales et initiatives de relocalisation pour la production nationale d'APIs | +0.8% | Amérique du Nord et UE, marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et oncologiques

Les APIs liés au cancer représentent déjà 73,23 % de la demande globale, et 28 % des approbations de nouvelles entités moléculaires de la FDA en 2024 relevaient de la catégorie hautement puissante. Des blockbusters émergents dans les troubles métaboliques, tels que le sémaglutide, ont généré 138,90 millions USD de ventes en 2024, démontrant une traction commerciale au-delà de l'oncologie.[1]Nature, "Performance commerciale du sémaglutide," nature.com Les charges cytotoxiques au sein des conjugués anticorps-médicament nécessitent des limites d'exposition professionnelle inférieures à 10 µg/m³, imposant ainsi des installations à haute contenance que les petites usines ne peuvent pas prendre en charge. Le vieillissement de la population mondiale accroît davantage la prévalence des maladies chroniques et prolonge les durées de traitement, augmentant les volumes de base des APIs. Les voies d'approbation accélérée compriment les cycles de développement, obligeant les commanditaires à sécuriser des créneaux de fabrication compétents dès le début de la planification clinique.

Expansion des organisations de développement et de fabrication sous contrat

Le segment mondial des CDMO devrait croître, porté par la préférence des commanditaires à externaliser les processus à haut risque. Les petites entreprises de biotechnologie dépourvues d'infrastructure de confinement interne représentent désormais la majorité du volume d'externalisation des HPAPIs, approfondissant les carnets de commandes des prestataires de services. La loi BIOSECURE oblige les entreprises américaines à rompre leurs liens avec les CDMO chinois d'ici 2032, orientant de nouveaux mandats vers les fournisseurs indiens et européens ; des sociétés indiennes telles qu'Aurigene et Aragen Life Science ont signalé des pics de demandes à deux chiffres en 2024. Les CDMO spécialisés doivent donc développer en parallèle leurs unités cytotoxiques, leurs unités à flux continu et leurs laboratoires d'hygiène professionnelle. Lonza s'est réorganisée en trois divisions, dont un pôle dédié aux Modalités Spécialisées, afin d'aligner ses ressources sur cette trajectoire.

Demande croissante de thérapies ciblées et personnalisées

Les modèles de médecine de précision nécessitent des APIs actifs à des dosages en nanogrammes, renforçant la pertinence de contrôles d'exposition stricts. Les conjugués anticorps-médicament illustrent ce changement, associant des cytotoxines synthétiques à des anticorps biologiques pour une action spécifique aux cellules tout en limitant la toxicité systémique. Des approbations de la FDA telles que le lifileucel pour le mélanome avancé valident des voies thérapeutiques personnalisées qui exigent une flexibilité des installations et une rotation rapide. Des développeurs de thérapies cellulaires et géniques comme Iovance exploitent des usines dédiées conçues pour des flux de lots par patient unique, illustrant un confinement extrême en bout de chaîne. Les diagnostics compagnons associés aux traitements à haute puissance renforcent l'intégration fabrication-diagnostic, incitant à la co-localisation de la production d'APIs et de kits pour des gains en termes de délai de mise sur le marché.

Avancées technologiques dans la fabrication à haute contenance

Les usines nord-américaines et européennes adoptent de plus en plus des systèmes de transfert fermés, des isolateurs à usage unique et des réacteurs à flux continu qui améliorent la sécurité des opérateurs tout en réduisant les délais de cycle. Les jumeaux numériques cartographient la dynamique des particules en suspension dans l'air, affinant le zonage CVC et réduisant les reprises de validation. Des transferts de technologie vers certaines installations d'Asie-Pacifique sont en cours via des packages sous licence, facilitant des stratégies de lancement multi-régionales sans compromettre l'intégrité du confinement. Des fournisseurs tels qu'Eli Lilly et CordenPharma ont déployé des compteurs de particules en ligne avancés et des systèmes de chargement automatisés dans leurs expansions de 2024-2025, réduisant les temps d'arrêt des salles blanches de 18 %.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique |

|---|---|---|

| Exigences élevées en dépenses d'investissement et d'exploitation | -1.8% | Mondial, particulièrement aigu dans les marchés émergents |

| Normes réglementaires mondiales strictes et normes de sécurité au travail | -1.2% | Mondial, avec une intensité d'application variable |

| Dépendance à l'égard d'un nombre limité de fournisseurs de matières premières et d'équipements spécialisés | -0.9% | Mondial |

| Pénurie de main-d'œuvre qualifiée dans les installations de fabrication à haute puissance | -0.7% | Mondial, plus prononcée dans les marchés émergents |

| Source: Mordor Intelligence | ||

Normes réglementaires mondiales strictes et normes de sécurité au travail

Le règlement révisé sur les variations de l'EMA, entré en vigueur en janvier 2025, exige des dossiers de validation plus approfondis pour les modifications post-approbation, allongeant les délais de documentation. Les directives de l'OSHA sur les médicaments dangereux aux États-Unis imposent des sas d'air à plusieurs étages et des EPI spécialisés, réduisant l'efficacité de la production jusqu'à 15 % par rapport aux produits pharmaceutiques conventionnels.[2]OSHA, "Médicaments dangereux : directives de confinement," osha.gov L'Annexe 1 du PIC/S, appliquée depuis août 2024, intègre la gestion des risques qualité dans le confinement stérile, imposant des projets de rénovation dans les usines existantes. La loi chinoise élargie sur la lutte contre l'espionnage a conduit certains inspectorats européens à suspendre les audits sur site, risquant de retarder la libération des intermédiaires d'origine chinoise. Collectivement, ces couches font gonfler les budgets de conformité et favorisent les acteurs établis disposant d'équipes réglementaires expérimentées.

Exigences élevées en dépenses d'investissement et d'exploitation

Les installations nouvelles adaptées à des limites d'exposition professionnelle inférieures à 1 µg/m³ peuvent dépasser 100 millions USD d'investissement initial, comme l'illustre le programme quinquennal de 100 millions USD de Cambrex. La validation annuelle, les tests d'intégrité des filtres et la surveillance de l'aptitude des opérateurs consomment 15 à 20 % des revenus des usines d'HPAPIs. Les pénuries de talents font monter les primes salariales ; les ingénieurs seniors en confinement commandent 30 % au-dessus des grilles de rémunération médianes du secteur. Les commanditaires plus petits s'appuient donc sur les CDMO, mais la hausse des taux d'utilisation des capacités resserre la disponibilité des créneaux et fait monter les prix des services. Toute citation réglementaire majeure peut déclencher des arrêts temporaires ; Aspen Biopharma Labs a perdu plusieurs mois de production à la suite d'une lettre d'avertissement CGMP en 2024.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation commande un positionnement premium

Les composés innovants ont généré la majeure partie des revenus de 2025, captant 61,89 % grâce à des actifs protégés par des brevets qui offrent des rendements premium capables de compenser les coûts fixes élevés. Les flux continus d'approbations de la FDA — 50 nouvelles entités moléculaires en 2024, dont 91 % étaient des petites molécules — maintiennent le pipeline d'innovation. Les CDMO soutenant des actifs de première classe négocient des packages d'exclusivité pluriannuels, assurant la monétisation des capacités.

Les HPAPIs génériques, bien que plus modestes, devraient croître à un TCAC de 11,18 % jusqu'en 2031 à mesure que les agents oncologiques blockbusters font face à des expirations. Des fabricants spécialisés tels qu'Aarti Pharmalabs ont commercialisé 54 APIs au cours de l'exercice 2023-24, signalant une maturité croissante dans la réplication de processus complexes sans compromettre le confinement.

Par application : la domination de l'oncologie oriente le focus thérapeutique

La franchise oncologie a représenté 72,53 % des dépenses de 2025, reflétant les exigences de dosage cytotoxique qui imposent intrinsèquement un confinement robuste. Le campus de Lonza à Stein, en Suisse, a connu des expansions répétées de capacité ADC pour répondre à la demande des commanditaires.

Les segments du glaucome et de l'ophtalmologie au sens large, bien que comparativement modestes, affichent la dynamique la plus rapide avec un TCAC de 12,61 % jusqu'en 2031, aidés par des implants à libération contrôlée de nouvelle génération tels que l'Epioxa de Glaukos, qui a obtenu l'acceptation d'une NDA par la FDA avec une date PDUFA en octobre 2025.

Par voie de synthèse : les plateformes biotechnologiques accélèrent la croissance

La chimie synthétique a conservé une part de revenus de 69,94 % en 2025, bénéficiant d'une infrastructure bien établie et de chimies de procédés bien définies. Les micro-réacteurs à flux continu gèrent désormais de nombreuses transformations dangereuses, améliorant la sécurité intrinsèque.

Les HPAPIs biotechnologiques devraient se développer à un TCAC de 11,39 % à mesure que les thérapeutiques peptidiques et les oligonucléotides progressent dans les pipelines en phase avancée. La construction par WuXi STA de réacteurs peptidiques de 20 000 L et de plusieurs lignes oligo démontre la montée en puissance des fournisseurs. Les prestataires intégrés capables de relier des charges utiles synthétiques à des vecteurs biologiques occupent un espace blanc attractif dans la chaîne de valeur des conjugués anticorps-médicament.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de fabricant : l'externalisation remodèle la structure du secteur

Les réseaux captifs détenus par les grandes entreprises pharmaceutiques représentaient encore 54,83 % des revenus de 2025, tirant parti du savoir-faire propriétaire et du contrôle de la propriété intellectuelle. Le complexe de remplissage-finition de 4,1 milliards USD de Novo Nordisk en Caroline du Nord illustre les investissements internes en cours.

Les usines marchandes, cependant, devraient surpasser avec un TCAC de 12,28 % à mesure que les commanditaires recherchent des modèles économiques flexibles et légers en actifs. L'acquisition de BIOVECTRA par Agilent pour 925 millions USD élargit les empreintes marchandes dans les biologiques, les peptides et les petites molécules à haute puissance. L'impératif réglementaire de diversifier l'approvisionnement loin des zones géopolitiquement sensibles renforce davantage la proposition marchande.

Analyse géographique

L'Amérique du Nord domine les revenus bruts, absorbant 39,62 % de la demande de 2025 grâce à un écosystème d'innovateurs dense et un environnement réglementaire avancé. L'expansion de 465 millions USD de Pfizer à Kalamazoo souligne son engagement ancré dans les capacités nationales d'APIs. Le financement de la loi CARES et les incitations au niveau des États compensent une partie du fardeau en capital, tandis que l'échéance 2032 de la loi BIOSECURE accélère davantage la relocalisation. L'alignement du Canada sur les normes CGMP de la FDA permet une distribution transfrontalière transparente, et Piramal Pharma Solutions s'est récemment engagée à investir 25 millions CAD pour développer sa production d'HPAPIs à Aurora. Le marché des APIs à haute puissance continue de voir des rénovations brownfield supplémentaires qui mettent les sites nord-américains existants en conformité avec l'Annexe 1 et les révisions de l'OSHA.

L'Asie-Pacifique enregistre le TCAC régional le plus élevé à 10,32 % jusqu'en 2031. Le secteur des CDMO indien est porté par la diversification des commanditaires occidentaux. Les ajouts de capacités à Hyderabad et Visakhapatnam sont orientés vers la synthèse cytotoxique et peptidique, soutenus par le programme d'incitation liée à la production de l'Inde. La Chine conserve une position de leader en termes de coûts mais fait face à des vents contraires en matière de conformité à la suite de la loi sur la lutte contre l'espionnage, ce qui conduit certaines multinationales à recourir à un double approvisionnement. L'initiative biologique de Singapour et l'harmonisation réglementaire de la Corée du Sud renforcent davantage le statut de l'APAC en tant que pôle d'HPAPIs multi-modalités.

L'Europe reste un nœud de fabrication essentiel, notamment pour les biologiques complexes et les conjugués. Le règlement sur les variations de l'EMA harmonise la clarté procédurale, facilitant la gestion du cycle de vie à l'échelle de l'UE. La Suisse, hors UE mais profondément intégrée, accueille les sites phares de Lonza qui ancrent la production européenne de conjugués anticorps-médicament. La loi sur les médicaments essentiels de la Commission européenne répertorie 270 APIs pour un soutien stratégique, ouvrant des voies de subventions pour les rénovations d'usines et les expansions de capacités. Des couvertures attractives sur les prix de l'électricité et des viviers de main-d'œuvre expérimentés maintiennent la compétitivité des installations d'Europe occidentale malgré des coûts d'exploitation plus élevés.

Paysage concurrentiel

La structure du secteur penche vers une consolidation modérée, les principaux CDMO et les grandes entreprises pharmaceutiques intégrées verticalement commandant des actifs de confinement multidisciplinaires. Lonza, WuXi AppTec et CordenPharma occupent une part premium en offrant des solutions du berceau au lancement couvrant le développement des procédés jusqu'au remplissage-finition. Le réalignement géopolitique remodèle les listes de fournisseurs ; plusieurs biotechs américaines ont déjà réaffecté des projets phares des installations chinoises vers des installations indiennes ou européennes, comprimant le ratio d'entrée de WuXi malgré sa large capacité.

Le leadership technologique différencie les leaders. Les réacteurs à flux continu, les isolateurs à barrière avancée et les tests de libération assistés par l'IA réduisent les temps de lot jusqu'à 20 % tout en préservant l'exposition des opérateurs. Les alliances stratégiques se multiplient : Eli Lilly a conclu des accords de capacité réservée pluriannuels avec CordenPharma pour les APIs peptidiques, tandis qu'AstraZeneca a co-développé des isolateurs cytotoxiques résistants à l'humidité avec Hovione pour les charges utiles ADC TROP2.

Des perturbateurs émergents explorent des environnements de fabrication non conventionnels. Varda Space Industries a atteint une pureté de ritonavir de 98,5 % grâce à la cristallisation en microgravité, laissant entrevoir un futur raffinage d'APIs hors planète. L'intensité des fusions et acquisitions reste élevée ; le rachat par effet de levier de 1,1 milliard USD d'Avid Bioservices illustre l'appétit du capital-investissement pour les usines biologiques prêtes à l'échelle. Les CDMO européens de taille moyenne dotés de suites synthétiques-biologiques doubles devraient devenir des cibles d'acquisition privilégiées à mesure que les commanditaires recherchent des capacités de conjugaison intégrées.

Leaders du secteur des APIs à haute puissance

-

Pfizer Inc.

-

Thermo Fisher Scientific Inc.

-

Sanofi (EUROAPI)

-

Teva Pharmaceutical Industries Ltd

-

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Piramal Pharma Solutions (PPS) a dévoilé une suite de développement et de fabrication de charges utiles-liants de pointe dans son installation de substance médicamenteuse de Riverview, Michigan. Ce lancement est un élément central du plan d'investissement américain plus large de 90 millions USD de PPS, annoncé l'année dernière, visant à développer les capacités de fabrication nationales.

- Avril 2025 : Le penpulimab-kcqx a reçu l'approbation de la FDA pour le carcinome nasopharyngé en rechute après plusieurs désignations de voie rapide.

- Mars 2025 : L'obecabtagene autoleucel a obtenu l'approbation de la FDA pour la LAB R/R ; produit fabriqué sur le site britannique d'Autolus.

- Janvier 2025 : La FDA a accordé une approbation accélérée au sunvozertinib (Zegfrovy) dans le cancer bronchique non à petites cellules métastatique avec insertions dans l'exon 20 de l'EGFR.

Périmètre du rapport mondial sur le marché des APIs à haute puissance

Un principe actif pharmaceutique à haute puissance (HPAPI) est généralement défini comme un principe actif ou intermédiaire pharmacologiquement actif qui présente une activité biologique à environ 150 µg/kg de poids corporel ou moins chez l'homme.

Le marché des APIs à haute puissance (HPAPI) est segmenté par type de produit (principes actifs pharmaceutiques à haute puissance innovants et principes actifs pharmaceutiques à haute puissance génériques), application (oncologie, déséquilibre hormonal, glaucome et autres applications thérapeutiques), synthèse (principes actifs pharmaceutiques à haute puissance synthétiques et principes actifs pharmaceutiques à haute puissance biotechnologiques), fabricant (fabricants captifs d'HPAPIs et fabricants marchands d'HPAPIs) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans le monde.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| APIs à haute puissance innovants |

| APIs à haute puissance génériques |

| Oncologie |

| Troubles hormonaux |

| Glaucome |

| Autres applications |

| APIs à haute puissance synthétiques |

| APIs à haute puissance biotechnologiques |

| Fabricants captifs |

| Fabricants marchands |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | APIs à haute puissance innovants | |

| APIs à haute puissance génériques | ||

| Par application | Oncologie | |

| Troubles hormonaux | ||

| Glaucome | ||

| Autres applications | ||

| Par voie de synthèse | APIs à haute puissance synthétiques | |

| APIs à haute puissance biotechnologiques | ||

| Par type de fabricant | Fabricants captifs | |

| Fabricants marchands | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la croissance du marché des APIs à haute puissance vers 2031 ?

Le marché des APIs à haute puissance devrait atteindre 49,59 milliards USD d'ici 2031, avec un TCAC de 9,14 %.

Quelle région connaît la croissance la plus rapide dans la fabrication d'APIs à haute puissance ?

L'Asie-Pacifique devrait afficher un TCAC de 10,32 % jusqu'en 2031 grâce au développement des CDMO indiens et à l'harmonisation réglementaire plus large de l'APAC.

Quelle est la part de l'oncologie dans le marché des APIs à haute puissance ?

Les applications oncologiques ont représenté 72,53 % des revenus en 2025, ce qui en fait le principal moteur thérapeutique.

Pourquoi les CDMO marchands gagnent-ils des parts sur les installations captives ?

L'externalisation atténue les dépenses d'investissement pour les commanditaires et offre un accès à un confinement spécialisé, soutenant un TCAC de 12,28 % pour les fabricants marchands jusqu'en 2031.

Quels changements réglementaires affectent le plus les fabricants d'HPAPIs en 2025 ?

Les changements clés comprennent le nouveau règlement sur les variations de l'EMA, l'Annexe 1 révisée du PIC/S et les pressions de conformité liées à la loi américaine BIOSECURE, imposant tous des contrôles de documentation et de sécurité plus stricts.

Dernière mise à jour de la page le: