Taille et parts du marché ASEAN de l'hébergement en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

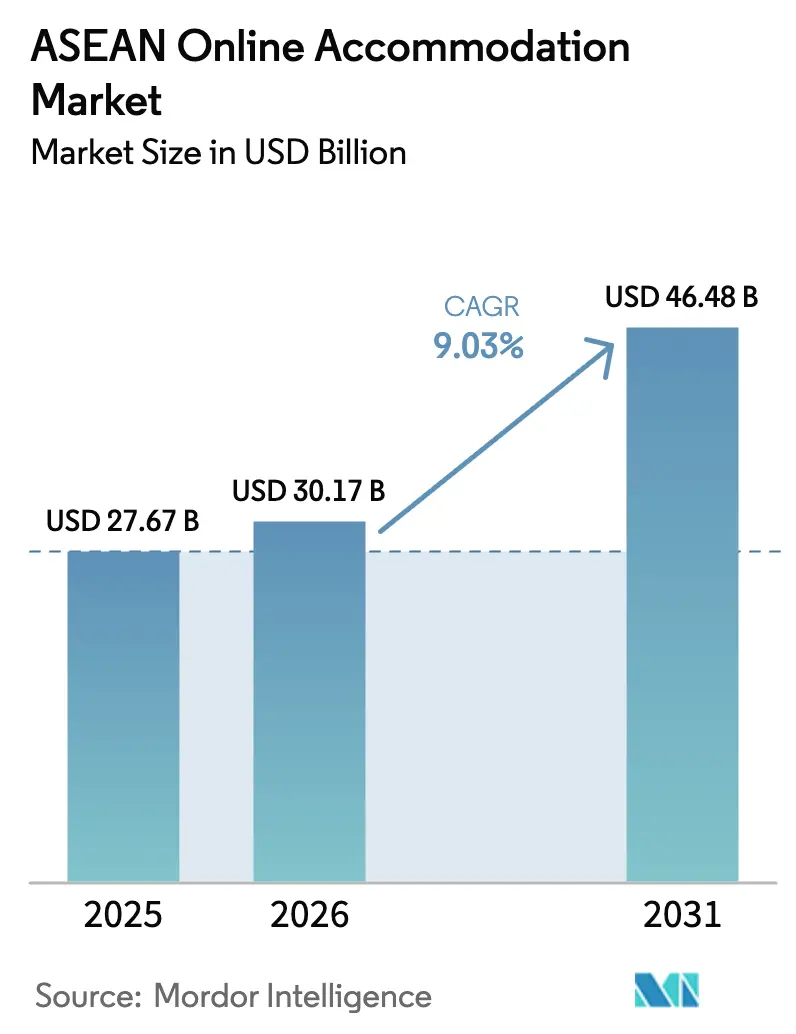

| Taille du marché de l'année de base (2025) | 27.67 Milliards de dollars |

| Taille du Marché (2026) | 30.17 Milliards de dollars |

| Taille du Marché (2031) | 46.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché ASEAN de l'hébergement en ligne par Mordor Intelligence

La taille du marché ASEAN de l'hébergement en ligne devrait passer de 27,67 milliards USD en 2025 à 30,17 milliards USD en 2026 et est prévue pour atteindre 46,48 milliards USD d'ici 2031 à un TCAC de 9,03 % sur 2026-2031.

La pénétration croissante des smartphones, qui dépasse déjà 80 % dans les grandes économies membres, la fluidité des paiements transfrontaliers par QR code et la reprise rapide des arrivées internationales continuent de propulser les volumes de réservations numériques. La dynamique de la demande est renforcée par les expansions de routes des compagnies aériennes à bas coût (LCC) qui réduisent considérablement les tarifs intra-ASEAN moyens, rendant les destinations de loisirs secondaires plus accessibles. Les programmes d'entrée sans visa des gouvernements, notamment la politique de séjour de 60 jours de la Thaïlande pour 93 pays, viennent compléter la vague de « tourisme de rattrapage » post-pandémique, tandis que les nouveaux régimes de visa pour les nomades numériques aux Philippines et en Thaïlande cultivent un segment lucratif de séjours de travail. L'intensité concurrentielle au sein du marché des agences de voyage en ligne (OTA) reste significative. Les principales OTA dominent une part considérable des réservations et allouent des ressources substantielles aux efforts de marketing au premier trimestre 2024. Malgré le paysage concurrentiel, la participation aux plateformes OTA améliore le rendement des actifs de l'hôtel moyen en offrant une visibilité supplémentaire, ce qui contribue à l'amélioration des performances financières.

Principaux enseignements du rapport

- Les applications mobiles devraient dominer le segment des plateformes, représentant une part de marché substantielle de 55,63 % du marché ASEAN de l'hébergement en ligne en 2025. De plus, ce sous-segment devrait se développer à un TCAC solide de 14,63 % au cours de la période de prévision de 2026 à 2031.

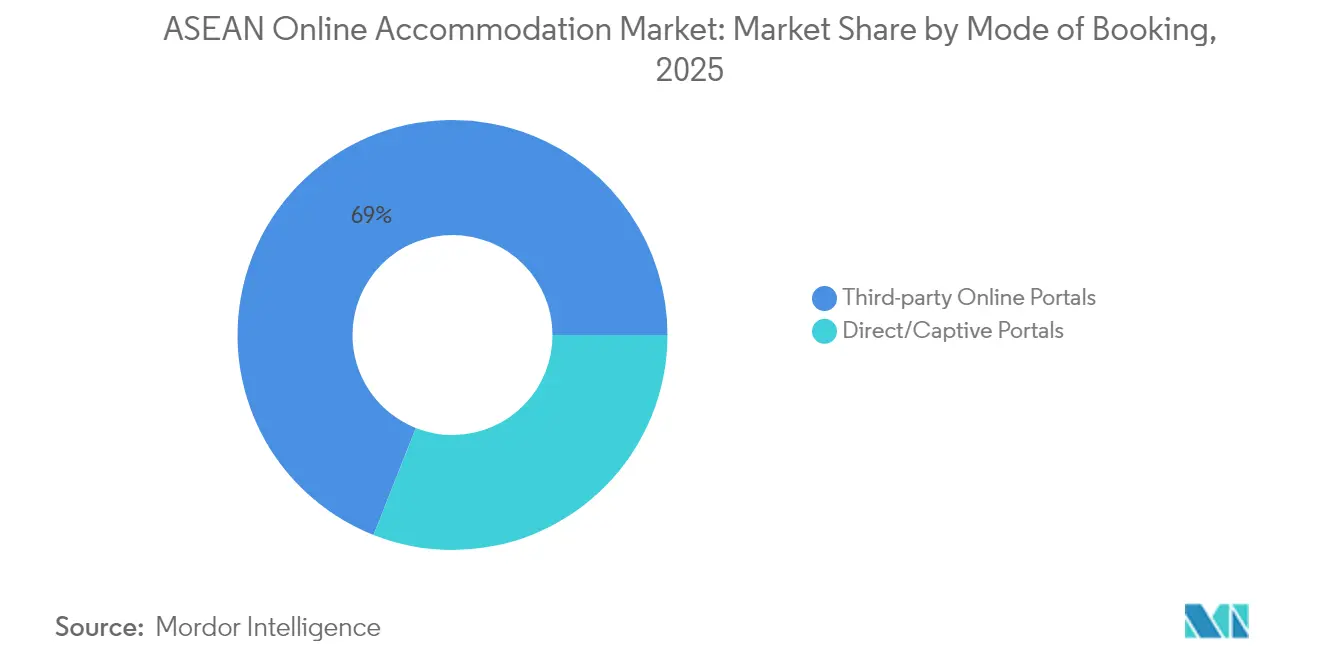

- Les portails en ligne tiers devraient mener la catégorie du mode de réservation, captant une part significative de 69,02 % du marché ASEAN de l'hébergement en ligne en 2025. Pendant ce temps, les portails directs ou captifs sur le marché ASEAN de l'hébergement en ligne devraient afficher le taux de croissance le plus élevé, avec un TCAC de 15,51 % sur la même période de prévision.

- Au sein du segment par type de propriété, les hôtels et complexes hôteliers devraient détenir la plus grande part de 50,61 % du marché ASEAN de l'hébergement en ligne en 2025. Cependant, les hébergements alternatifs sur le marché ASEAN de l'hébergement en ligne sont identifiés comme le sous-segment à la croissance la plus rapide, avec un TCAC notable de 18,32 % projeté pour 2026-2031.

- D'un point de vue géographique, le Vietnam devrait occuper une position de premier plan avec une part de marché de 25,12 % du marché ASEAN de l'hébergement en ligne en 2025. D'autre part, la Thaïlande sur le marché ASEAN de l'hébergement en ligne devrait connaître une croissance accélérée, avec un TCAC de 12,78 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché ASEAN de l'hébergement en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des compagnies aériennes à bas coût | +2.1% | Routes du corridor ASEAN | Moyen terme (2-4 ans) |

| Interopérabilité des paiements transfrontaliers par QR | +1.8% | TH, MY, ID, VN, SG | Court terme (≤2 ans) |

| « Tourisme de rattrapage » post-pandémique | +2.3% | À l'échelle de l'ASEAN | Court terme (≤2 ans) |

| Programmes d'entrée sans visa | +1.9% | TH, MY, PH | Moyen terme (2-4 ans) |

| Politiques de « séjour de travail » en télétravail | +1.2% | PH, TH, ID | Long terme (≥4 ans) |

| Vente croisée dans l'écosystème des super-applications | +1.4% | SG, ID, MY | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La croissance des compagnies aériennes à bas coût stimule les voyages de loisirs intra-ASEAN

Les compagnies aériennes à bas coût, notamment AirAsia, Scoot et Cebu Pacific, ont stratégiquement augmenté leurs routes point à point, contournant efficacement les aéroports hub traditionnels. Ce changement opérationnel a entraîné une croissance significative du trafic passagers dans les aéroports secondaires, mettant en évidence l'évolution des dynamiques de la demande de transport aérien. De plus, la réduction substantielle des tarifs de loisirs moyens sur des routes clés, telles que Kuala Lumpur-Bangkok et Jakarta-Phuket, a encore stimulé l'activité touristique. Cette baisse des tarifs a particulièrement encouragé les voyages de week-end parmi les ménages à revenus intermédiaires, reflétant une évolution des comportements et préférences des consommateurs au sein du marché de l'aviation. L'élargissement du réseau alimente directement l'augmentation des nuitées pour les destinations émergentes balnéaires, culturelles et d'écotourisme qui manquaient auparavant de liaisons internationales. Les carnets de commandes soutenus des compagnies aériennes à bas coût pour les appareils à fuselage étroit signalent une croissance des capacités jusqu'à la fin des années 2020, ancrant un moteur de demande durable pour le marché ASEAN de l'hébergement en ligne[1]Banque asiatique de développement, « La BAD prévoit une croissance de 4,9 % pour l'économie de l'Asie en développement en 2024 », adb.org .

Interopérabilité des paiements numériques (QR code transfrontalier)

La collaboration menée par les banques centrales a connecté les systèmes de portefeuilles électroniques nationaux, permettant aux touristes thaïlandais, malaisiens, indonésiens, vietnamiens et singapouriens de scanner des QR codes familiers à l'étranger et de régler leurs achats dans leur devise nationale. Pour les opérateurs d'hébergement de petite et moyenne taille, la possibilité de collecter des paiements numériques sans comptes marchands étrangers supprime un obstacle majeur à la distribution en ligne. Selon des études de cas sectorielles, la mise en œuvre de processus de paiement simplifiés améliore considérablement les taux de finalisation des réservations, avec une augmentation observée par rapport aux systèmes qui reposent uniquement sur les options de paiement par carte. Cela souligne l'importance d'optimiser les flux de paiement pour améliorer l'expérience utilisateur et générer des taux de conversion plus élevés. Au cours des deux prochaines années, le réseau devrait s'étendre au Cambodge, au Laos et aux Philippines, faisant des paiements sans friction une fonctionnalité quasi universelle sur le marché ASEAN de l'hébergement en ligne.

La demande refoulée post-pandémique du « tourisme de rattrapage »

L'impact persistant de la fatigue liée aux confinements a modifié les comportements des consommateurs, les voyageurs accordant de plus en plus la priorité à la valeur expérientielle par rapport à la consommation matérielle. Cette tendance s'est traduite par des itinéraires de voyage prolongés et des dépenses journalières plus élevées. D'ici fin 2024, le tourisme dans l'ASEAN devrait retrouver les niveaux d'arrivées de 2019. Les résultats des enquêtes indiquent une tendance croissante parmi les ménages, une proportion significative prévoyant d'effectuer deux voyages de loisirs internationaux ou plus par an jusqu'en 2026. Le Vietnam et la Thaïlande, en particulier, ont signalé des taux d'occupation dépassant les niveaux dans les principaux centres urbains et touristiques, tandis que les tarifs journaliers moyens ont surpassé les références d'avant la pandémie. Cette volonté soutenue des consommateurs de dépenser stimule la croissance aussi bien dans les chaînes hôtelières traditionnelles que dans les hébergements alternatifs haut de gamme, renforçant ainsi les flux de revenus pour les plateformes et opérateurs de l'hôtellerie. Les données soulignent une trajectoire de reprise robuste pour le secteur touristique de la région, soutenue par l'évolution des préférences et des habitudes de dépenses des consommateurs[2]Savarin Luxury Property, « Secteur hôtelier thaïlandais : les perspectives favorables se confirment en 2025 », savarinluxprop.com .

Programmes gouvernementaux d'entrée sans visa

La décision de la Thaïlande de dispenser de visa les ressortissants de 93 pays et d'autoriser des séjours de 60 jours établit une référence régionale élevée en matière de facilitation[3]VnExpress, « Quel pays d'Asie du Sud-Est accueille le plus grand nombre de touristes américains ? », vnexpress.net . Le visa Destination Thaïlande, qui permet de multiples entrées de 180 jours sur cinq ans, est stratégiquement conçu pour attirer les nomades numériques, les retraités de longue durée et les voyageurs de loisirs réguliers. La Malaisie et les Philippines ont mis en œuvre des initiatives comparables, reflétant une tendance régionale à cibler ces segments de visiteurs à haute valeur. Les premières données d'arrivées pour 2024-2025 font état d'une augmentation significative à deux chiffres des voyageurs en provenance des États-Unis et d'Europe. Cet afflux de visiteurs en séjour prolongé, qui préfèrent généralement des hébergements avec des tarifs nuitées plus élevés et des options flexibles, entraîne une hausse notable de la demande premium au sein du marché ASEAN de l'hébergement en ligne, soulignant un glissement vers des segments de clientèle plus lucratifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fiscalité fragmentée et réglementations sur les séjours courts | -1.3% | MY, TH, VN, PH | Long terme (≥4 ans) |

| Coût élevé d'acquisition client sur les OTA | -0.9% | À l'échelle de l'ASEAN | Moyen terme (2-4 ans) |

| Couverture haut débit rurale limitée | -0.7% | ID, PH, MM, LA | Long terme (≥4 ans) |

| Volatilité des devises | -0.6% | ASEAN-4 | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Fiscalité fragmentée et réglementations sur les séjours courts dans l'ASEAN

Les entreprises opérant dans le secteur de l'hôtellerie en Asie du Sud-Est font face à des défis importants en raison de la variabilité des taxes hôtelières et touristiques dans la région. Par exemple, la Malaisie applique une taxe touristique forfaitaire simple de 10 RM, tandis que la Thaïlande met en œuvre un cadre plus complexe comprenant une TVA à plusieurs niveaux et des exigences d'enregistrement des clients TM.30. Les prestataires d'hébergements alternatifs rencontrent des complexités supplémentaires, car ils doivent naviguer dans des réglementations de zonage peu claires et des règlements de copropriété. Ces ambiguïtés réglementaires contribuent à la prolifération d'un marché gris, qui nuit à la compétitivité des opérateurs agréés. L'application incohérente de ces réglementations aggrave encore le problème, plaçant les entreprises conformes dans une situation désavantageuse en raison de coûts opérationnels plus élevés. Cette disparité érode non seulement leur compétitivité tarifaire, mais entrave également la professionnalisation et la croissance globales du marché ASEAN de l'hébergement en ligne.

Coût élevé d'acquisition client sur les OTA

Les hôtels indépendants, notamment ceux disposant d'un pouvoir de négociation limité, subissent une érosion significative de leurs marges en raison des taux de commission appliqués sur le chiffre d'affaires des chambres. Si le recours aux agences de voyage en ligne (OTA) augmente les niveaux d'occupation globaux et a démontré qu'il améliorait le rendement des actifs d'environ 3 points de pourcentage, de nombreux établissements peinent à obtenir les capitaux nécessaires pour des investissements stratégiques. Ces investissements, essentiels pour réduire les dépenses de distribution à long terme, comprennent le développement de plateformes de réservation directe, la mise en place de programmes de fidélité et l'exécution de stratégies de marketing numérique. La pression financière est particulièrement sévère dans les marchés secondaires, où les tarifs journaliers moyens (ADR) restent relativement bas, tandis que les taux de commission se maintiennent à des niveaux constants, comprimant davantage la rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les applications mobiles stimulent les comportements de réservation axés sur le numérique

Les applications mobiles représentaient 55,63 % de la part du marché ASEAN de l'hébergement en ligne en 2025, éclipsant les canaux bureautiques alors que les voyageurs se tournent vers la planification en déplacement. L'Indonésie illustre ce changement, avec plus de la moitié des utilisateurs d'OTA réservant via smartphone dès 2018. La commodité de la connexion par empreinte digitale, les profils de voyageurs enregistrés et le paiement par portefeuille électronique soutiennent un TCAC prévu de 14,63 % pour les réservations mobiles jusqu'en 2031. Les interfaces de sites web restent pertinentes pour les itinéraires complexes multi-villes et les voyages d'affaires, mais leur croissance est en retard par rapport aux canaux centrés sur les applications.

La prédominance des applications s'associe aux stratégies de monétisation des super-applications qui fusionnent le transport, la livraison de repas et l'hébergement en un seul parcours utilisateur. Le ciblage amélioré par notifications push et les alertes de prix basées sur l'IA augmentent encore l'engagement des applications, drainant des parts aussi bien des portails bureautiques traditionnels que des réservations par centre d'appels. Les régulateurs, quant à eux, codifient des normes de paiement mobile qui reconnaissent l'application comme l'environnement commercial par défaut, cimentant sa primauté sur le marché ASEAN de l'hébergement en ligne.

Par mode de réservation : les portails tiers maintiennent la dominance de la distribution malgré la croissance des canaux directs

Les portails tiers ont capturé 69,02 % de la valeur totale des transactions de 2025 grâce à leurs vastes inventaires et leur visibilité sur les métamoteurs de recherche. Néanmoins, les portails directs/captifs afficheront la croissance la plus rapide — un TCAC de 15,51 % — à mesure que les chaînes déploient des moteurs de forfaits dynamiques, des tarifs réservés aux membres et des récompenses de remboursement. Les hôtels cherchent à récupérer des parts pour alléger la pression des commissions, mais le succès dépend de la parité concurrentielle avec l'expérience utilisateur fluide des OTA, le support multilingue et la confirmation instantanée.

Les propriétés indépendantes, notamment dans les zones rurales ou insulaires, s'appuient encore fortement sur les OTA pour leur rayonnement. Pour elles, la taille du marché ASEAN de l'hébergement en ligne imputable aux ventes directes reste limitée par les budgets marketing et les lacunes technologiques. La force des agrégateurs devrait persister, mais son avantage en termes de parts pourrait se réduire à la fin des années 2020 à mesure que les écosystèmes de fidélité et les solutions de réservation en marque blanche arrivent à maturité.

Par type de propriété : les hébergements alternatifs capitalisent sur la demande de voyages axés sur l'expérience

Les hôtels & complexes hôteliers ont conservé 50,61 % de la valeur des transactions de 2025, bénéficiant de marques établies et de la demande des entreprises. Pourtant, les hébergements alternatifs — tentes de glamping, séjours à la ferme et villas boutique — affichent la trajectoire la plus rapide avec un TCAC de 18,32 %. Le Vietnam rural compte désormais 11 fermes écologiques approuvées par le gouvernement qui combinent hébergement et ateliers d'agrotourisme, tandis que les regroupements de séjours à la ferme philippins autour de la CALABARZON signalent une hausse des taux d'occupation après leur intégration numérique aux principales OTA.

Les propriétés de location à court terme haut de gamme sur certaines îles thaïlandaises génèrent des revenus annuels significatifs pour les hôtes, dépassant souvent 40 000 USD. Si les auberges de jeunesse et les hôtels économiques continuent de répondre aux préférences des voyageurs de la génération Z, le segment des hébergements expérientiels haut de gamme connaît la croissance la plus rapide. Cette croissance est portée par une demande croissante des consommateurs pour des expériences authentiques et immersives, ainsi que pour des propriétés visuellement attrayantes en adéquation avec les tendances des réseaux sociaux, notamment celles adaptées à des plateformes comme Instagram.

Analyse géographique

Le Vietnam a représenté 25,12 % de la taille du marché ASEAN de l'hébergement en ligne en 2025, alors que la reprise post-COVID atteignait une normalisation quasi complète. Les recherches entrantes en provenance des États-Unis classent le pays en tête parmi les pays homologues de l'ASEAN, canalisant le trafic aussi bien vers les complexes côtiers que vers les nouveaux séjours à la ferme à l'intérieur des terres. La clarté réglementaire concernant la TVA et l'impôt sur le revenu des personnes physiques pour les opérateurs de séjours en famille d'accueil, bien que contraignante, contribue à formaliser l'offre et à renforcer la confiance des voyageurs.

La croissance soutenue de la Thaïlande résulte d'un marketing de destination qui positionne le royaume à la fois comme un haut lieu du bien-être et une base de travail à distance flexible. Le statut permanent d'exemption de visa pour les voyageurs chinois et les séjours de 60 jours pour les ressortissants de 93 nationalités réduisent les frictions dans la planification. Les promoteurs immobiliers nationaux et les marques mondiales réagissent : Centara Life, lyf et Novotel ont annoncé ou inauguré des dizaines de propriétés à usage mixte destinées aux millennials, aux professionnels en séjour prolongé et aux familles. Des zones grises réglementaires persistent pour les locations à court terme en copropriété, mais une volonté politique soutenue d'aligner les règles sur la demande pourrait libérer de nouveaux inventaires. L'Indonésie bénéficie d'un archipel diversifié où Bali règne toujours, mais les campagnes « 10 nouveaux Balis » orientent les dépenses d'infrastructure vers Mandalika, Labuan Bajo et le lac Toba. Le Conseil mondial des voyages et du tourisme prévoit que les dépenses des visiteurs internationaux atteindront des niveaux records en 2025, se traduisant par un débit de réservations robuste. Pendant ce temps, les paiements interconnectés de la Malaisie avec Singapour et la Thaïlande, ainsi que le visa pour nomades numériques lancé par les Philippines en juin 2025, ajoutent une texture concurrentielle au paysage du marché ASEAN de l'hébergement en ligne. Les économies plus petites — Cambodge, Laos, Myanmar et Brunéi — sont susceptibles de capter les retombées lorsque les principaux hubs atteignent leur pleine capacité, à condition que les lacunes en matière de haut débit et de liaisons aériennes soient comblées.

Paysage concurrentiel

Des dynamiques oligopolistiques définissent le marché : Booking Holdings, Expedia Group, Trip.com Group, Traveloka et Agoda détiennent collectivement une part significative, leur conférant des avantages d'échelle en matière de marketing sur les moteurs de recherche, de programmes de fidélité et de personnalisation pilotée par l'IA. Les challengers régionaux s'appuient sur la localisation — langue, modes de paiement et service après-vente — pour défendre leurs bastions de niche, tandis que les acteurs des super-applications Grab et GoTo exploitent leurs bases d'utilisateurs intégrées pour proposer des hôtels en vente croisée à un coût d'acquisition marginal.

L'innovation produit est incessante. Booking.com a dévoilé des assistants de voyage à IA générative fin 2024, et Centara a lancé des robots de réservation basés sur le chat début 2025, visant à augmenter la part directe auprès de la génération Z. Les marques d'hôtels virtuels sans actifs signent des accords de partage de revenus avec des propriétés indépendantes, fournissant des algorithmes de tarification centralisés et des standards de marque en échange d'inventaire. La complexité de conformité en matière de fiscalité, de résidence des données et d'enregistrement des clients favorise les plateformes bien capitalisées qui maintiennent des équipes juridiques dans l'ensemble des dix juridictions de l'ASEAN.

Le côté offre est tout aussi actif. Ascott a ajouté plus de 3 400 unités via 28 signatures en Asie du Sud-Est en 2024, en se concentrant sur l'enseigne de coliving lyf pour cibler les natifs du numérique. Le Swissôtel Bangkok Pratunam d'Accor et le premier établissement indonésien de Centara renforcent les capacités d'hébergement haut de gamme. Les spécialistes de l'hébergement alternatif développent des programmes d'hôtes vérifiés pour améliorer la cohérence et répondre aux attentes des voyageurs en matière d'hygiène et de sécurité. Les cinq premiers acteurs contrôlant encore plus des trois quarts des réservations brutes, le marché ASEAN de l'hébergement en ligne reste très concentré malgré un flux constant de nouveaux entrants de niche.

Leaders du secteur de l'hébergement en ligne ASEAN

Booking Holdings (Booking.com, Agoda)

Traveloka

Expedia Group

Airbnb Inc.

Trip.com Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Trip.com Group et Traveloka ont annoncé une alliance de distribution stratégique pour mutualiser le trafic chinois sortant et le trafic régional en Asie du Sud-Est.

- Juin 2025 : Les Philippines ont lancé un visa pour nomades numériques destiné aux professionnels en télétravail souhaitant des séjours prolongés dans l'ASEAN.

- Mars 2025 : Centara Hotels & Resorts a lancé une application mobile centrée sur les clients avec un chatbot IA pour accélérer les réservations directes.

- Janvier 2024 : La Thaïlande a mis en œuvre une entrée permanente sans visa pour les ressortissants chinois, renforçant ses objectifs de volume de visiteurs.

Périmètre du rapport sur le marché ASEAN de l'hébergement en ligne

L'hébergement en ligne désigne le logement réservé en ligne par des voyageurs à des fins de séjour. Les voyageurs peuvent choisir parmi les différents types d'hébergements disponibles tels que les hôtels, les auberges de jeunesse, les complexes hôteliers, les locations de vacances et autres. L'hébergement peut être réservé via diverses sources, notamment les agences de voyage en ligne, les sites web d'hôtels, les réservations par l'intermédiaire d'agents et les réservations directes. Le marché ASEAN de l'hébergement en ligne est segmenté par type de plateforme (application mobile et site web), par type de mode de réservation (portails en ligne tiers et portails directs/captifs), et par pays (Singapour, Malaisie, Indonésie, Thaïlande et reste de l'ASEAN).

| Application mobile |

| Site web |

| Portails en ligne tiers |

| Portails directs/captifs |

| Hôtels et complexes hôteliers |

| Locations de vacances |

| Auberges de jeunesse et hébergements économiques |

| Hébergements alternatifs (glamping, séjours à la ferme) |

| Indonésie |

| Thaïlande |

| Malaisie |

| Philippines |

| Vietnam |

| Singapour |

| Cambodge |

| Laos |

| Myanmar |

| Brunéi |

| Par plateforme | Application mobile |

| Site web | |

| Par mode de réservation | Portails en ligne tiers |

| Portails directs/captifs | |

| Par type de propriété | Hôtels et complexes hôteliers |

| Locations de vacances | |

| Auberges de jeunesse et hébergements économiques | |

| Hébergements alternatifs (glamping, séjours à la ferme) | |

| Par géographie | Indonésie |

| Thaïlande | |

| Malaisie | |

| Philippines | |

| Vietnam | |

| Singapour | |

| Cambodge | |

| Laos | |

| Myanmar | |

| Brunéi |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché ASEAN de l'hébergement en ligne en 2026 ?

La taille du marché ASEAN de l'hébergement en ligne s'établissait à 30,17 milliards USD en 2026 et devrait dépasser 46,48 milliards USD d'ici 2031.

Quel est le taux de croissance attendu pour les réservations d'hébergement en ligne en Asie du Sud-Est ?

Le marché devrait enregistrer un TCAC de 9,03 % entre 2026 et 2031, porté par l'adoption mobile, les politiques de visa ouvertes et la connectivité des compagnies aériennes à bas coût.

Quel canal de réservation connaît la croissance la plus rapide en Asie du Sud-Est ?

Les portails directs ou captifs se développent le plus rapidement, avec une perspective de TCAC de 15,51 % à mesure que les groupes hôteliers investissent dans des applications de fidélité et des tarifs réservés aux membres.

Pourquoi les hébergements alternatifs gagnent-ils en popularité auprès des voyageurs de l'ASEAN ?

Les voyageurs recherchent des expériences uniques et immersives telles que les séjours à la ferme et le glamping ; cette préférence propulse les réservations d'hébergements alternatifs à un TCAC de 18,32 %.

Quel pays est actuellement en tête en Asie du Sud-Est en termes de revenus de l'hébergement en ligne ?

Le Vietnam détenait la plus grande part géographique à 25,12 % en 2025, porté par une reprise touristique quasi complète et des options d'hébergement diversifiées.

Comment les politiques de visa influencent-elles les tendances de réservation dans l'ASEAN ?

L'élargissement des régimes d'exemption de visa et de visa pour nomades numériques en Thaïlande, aux Philippines et en Malaisie abaisse les barrières à la mobilité, stimulant directement la demande de nuitées dans toute la région.

Dernière mise à jour de la page le: