Taille et parts du marché de l'huile de son de riz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.47 Milliards de dollars |

| Taille du Marché (2031) | 3.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'huile de son de riz par Mordor Intelligence

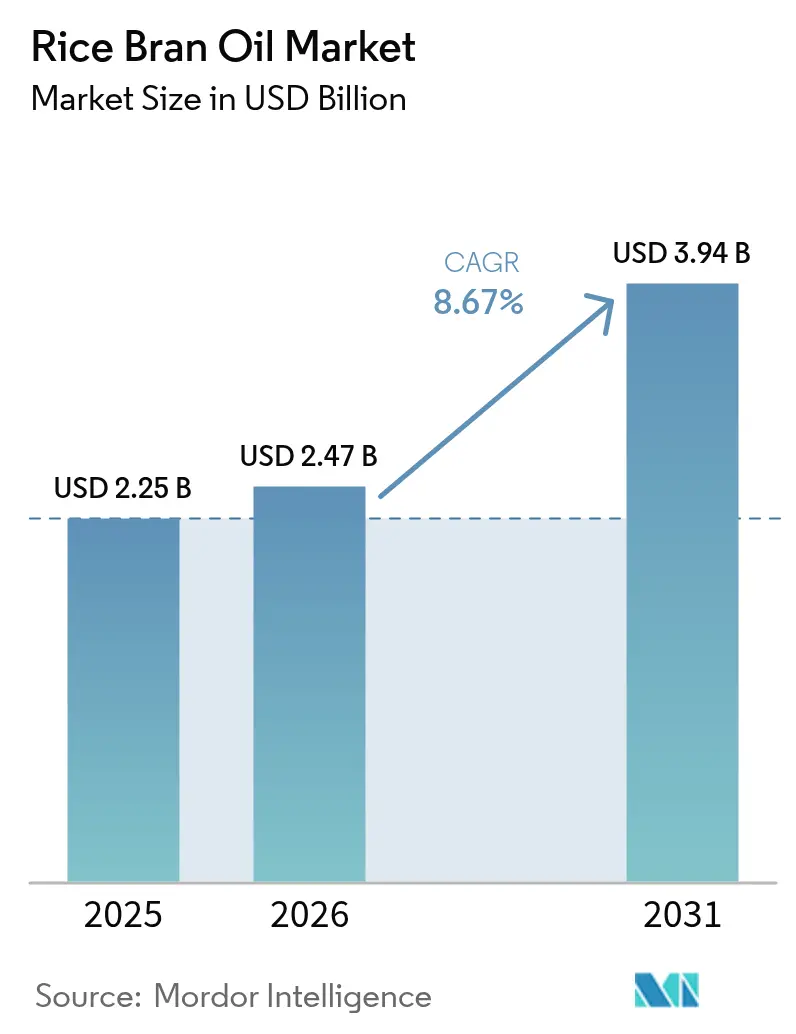

La taille du marché de l'huile de son de riz devrait s'étendre de 2,25 milliards USD en 2025 et 2,47 milliards USD en 2026 à 3,94 milliards USD d'ici 2031, enregistrant un CAGR de 8,67 % entre 2026 et 2031. Les changements structurels dans la consommation d'huiles alimentaires continuent de s'intensifier à mesure que les régulateurs resserrent les limites sur les graisses trans et les graisses saturées, tandis que les consommateurs recherchent des huiles offrant des bénéfices fonctionnels pour la santé au-delà de la nutrition de base. La réaffirmation en 2024 par l'Organisation mondiale de la Santé que l'apport en graisses saturées doit rester inférieur à 10 % de l'énergie totale et les graisses trans inférieures à 1 % a poussé les fabricants alimentaires vers des stratégies de reformulation favorisant les huiles à profils d'acides gras équilibrés et à composés bioactifs tels que le γ-oryzanol, les tocotriénols et les phytostérols. Parallèlement, la promotion au détail des huiles « meilleures pour la santé » élargit la sensibilisation des ménages à l'échelle mondiale, aidée par la nouvelle allégation de teneur en nutriments « sain » de la Food and Drug Administration américaine qui reconnaît explicitement les huiles présentant des ratios insaturés/saturés favorables. Les efforts politiques en Inde via la Mission nationale sur les huiles alimentaires et les oléagineux (NMEO-OS) et au Japon à travers la Stratégie du système alimentaire vert ont renforcé les écosystèmes d'approvisionnement domestiques en incitant à l'augmentation des capacités d'extraction du son de riz et des superficies en riz biologique. Par ailleurs, les technologies de CO₂ supercritique et de filtration membranaire promettent d'améliorer la rétention des bioactifs et de réduire les pertes de raffinage, renforçant le positionnement premium sur l'ensemble du marché de l'huile de son de riz.

Principaux enseignements du rapport

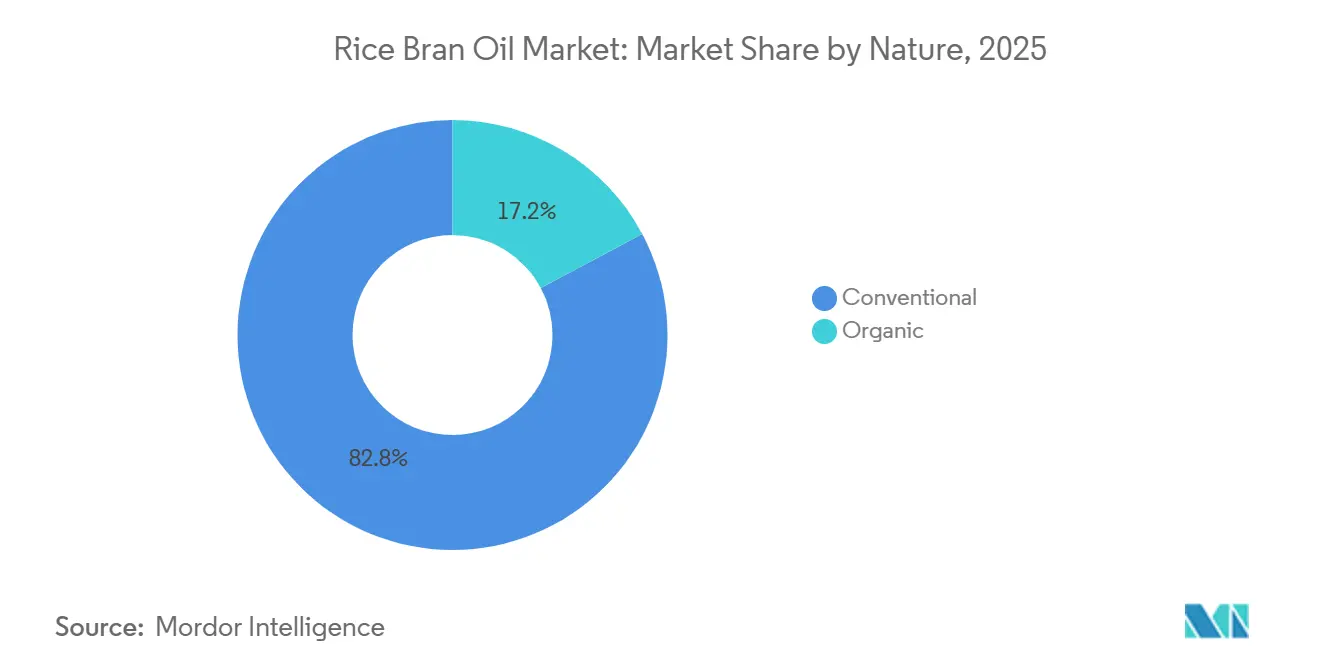

- Par nature, l'huile de son de riz conventionnelle a dominé avec 82,78 % de la part de marché de l'huile de son de riz en 2025, tandis que le segment biologique progresse à un CAGR de 10,75 % jusqu'en 2031.

- Par type, les produits raffinés ont représenté 85,37 % du marché de l'huile de son de riz en 2025 ; les variantes non raffinées devraient s'accélérer à un CAGR de 10,41 % durant 2026-2031.

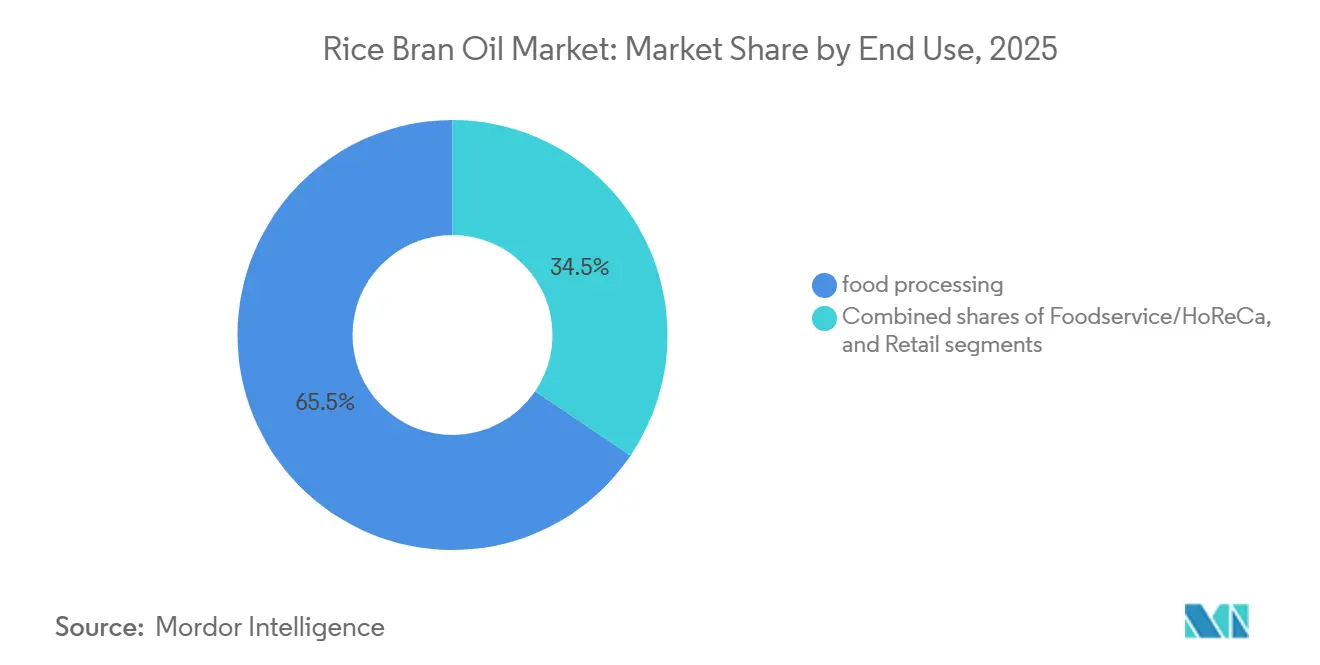

- Par utilisation finale, la transformation alimentaire a représenté 65,45 % de la taille du marché de l'huile de son de riz en 2025, tandis que les ventes au détail devraient croître à un CAGR de 10,58 % jusqu'en 2031.

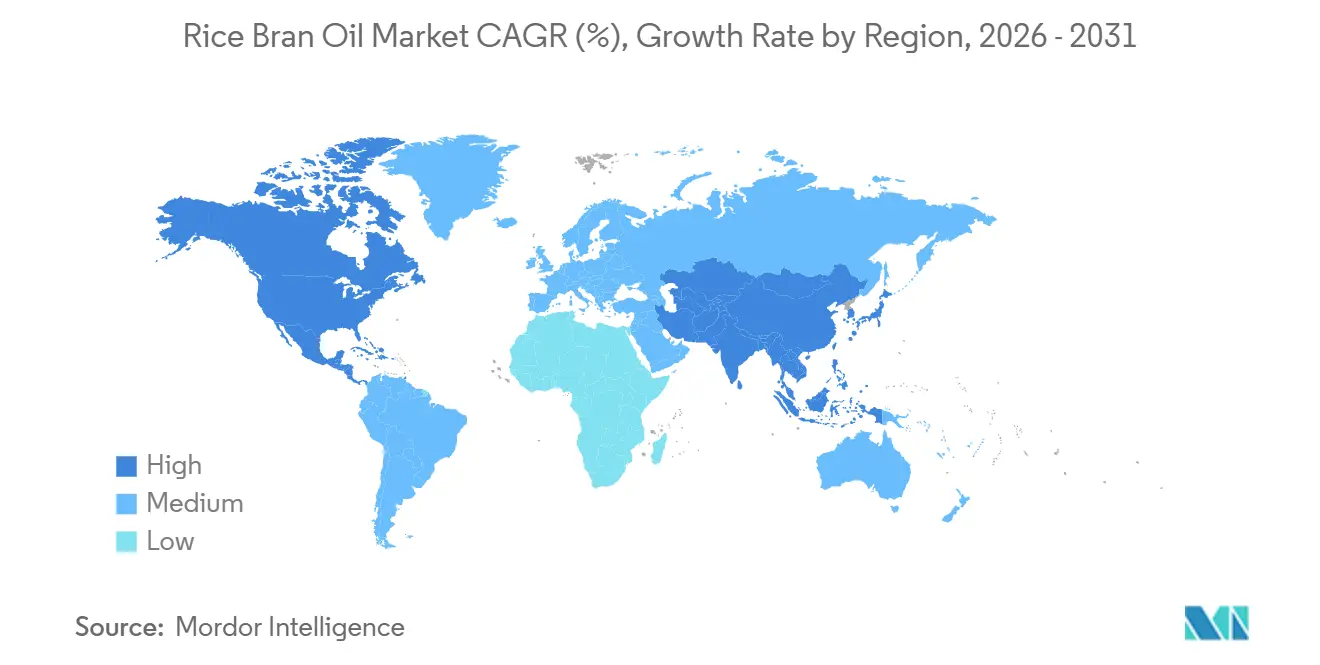

- Par géographie, l'Asie-Pacifique a sécurisé 36,72 % des revenus du marché de l'huile de son de riz en 2025, et la région devrait se développer à un CAGR de 10,68 % sur 2026-2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'huile de son de riz

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante pour les huiles pauvres en graisses trans et en cholestérol dans les régimes alimentaires | +1.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de produits naturels, à étiquette propre et biologiques | +1.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Utilisation croissante de l'huile de son de riz pour les applications de cuisson à haute température | +1.2% | Mondial, particulièrement Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Évolution vers les régimes à base de plantes et végétaliens stimulant la demande d'huiles alimentaires | +1.0% | Amérique du Nord et Europe, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Présence croissante dans les magasins de détail et les supermarchés mondiaux renforçant la pénétration du marché | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Application dans les aliments transformés favorisant l'inclusion d'huiles plus saines | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les huiles pauvres en graisses trans et en cholestérol dans les régimes alimentaires

Les mandats réglementaires visant l'élimination des graisses trans produites industriellement remodèlent les achats d'ingrédients dans le secteur des aliments emballés. Le rapport de progrès 2024 de l'OMS sur le cadre d'action REPLACE a souligné que 58 pays, abritant 3,7 milliards de personnes, ont adopté des politiques de bonnes pratiques pour l'élimination des graisses trans[1]Source : Organisation mondiale de la Santé, « Rapport de progrès du cadre d'action REPLACE », who.int. Cette évolution pousse les fabricants à remplacer les huiles partiellement hydrogénées par des alternatives garantissant la stabilité à la friture et une durée de conservation prolongée. L'huile de son de riz, avec sa composition unique d'environ 47 % d'acide oléique, 33 % d'acide linoléique et 20 % de graisses saturées, présente un ratio insaturé/saturé favorable. Cette caractéristique lui permet d'éviter l'hydrogénation, prévenant ainsi la formation de graisses trans lors du traitement. Des essais cliniques de 2024 ont révélé que le passage des huiles de cuisson conventionnelles à l'huile de son de riz a entraîné une réduction moyenne de 7,2 % du cholestérol LDL sur 12 semaines pour les participants souffrant d'hyperlipidémie légère. Cette réduction est attribuée aux effets combinés du gamma-oryzanol et des stérols végétaux. Ces résultats ont un poids considérable dans la région Asie-Pacifique, où les maladies cardiovasculaires sont responsables de 35 % de la mortalité totale. En réponse, les gouvernements promeuvent des choix d'huiles plus saines à travers des initiatives de sensibilisation du public et offrent des subventions pour stimuler la production nationale d'huile de son de riz.

Demande croissante de produits naturels, à étiquette propre et biologiques

À mesure que les préoccupations concernant les résidus de pesticides et les agents de raffinage chimiques augmentent, les consommateurs sont de plus en plus disposés à payer une prime pour des huiles alimentaires biologiques certifiées. En 2024, le Département américain de l'Agriculture a signalé que les ventes d'aliments biologiques ont atteint 67,6 milliards USD, les huiles et graisses émergeant comme l'une des sous-catégories à la croissance la plus rapide, affichant une croissance de 14,3 % d'une année sur l'autre[2]Source : Service de recherche économique de l'USDA, « Agriculture biologique », ers.usda.gov. L'obtention d'une certification dans le cadre du Programme national biologique de l'USDA ou du Règlement UE 2018/848 impose une traçabilité depuis la culture du paddy jusqu'à l'extraction par solvant. Cette charge de conformité tend à favoriser les producteurs intégrés verticalement avec des contrats directs avec les agriculteurs, comme l'a noté le Programme national biologique de l'USDA. En 2025, le ministère japonais de l'Agriculture, des Forêts et de la Pêche (MAFF) a mis en évidence une expansion de 18 % d'une année sur l'autre des superficies en riz biologique domestique. Cette croissance, alimentée par les subventions de la Stratégie du système alimentaire vert, s'aligne sur l'objectif ambitieux de la stratégie d'atteindre 25 % de terres agricoles biologiques d'ici 2050. Une telle expansion en amont est susceptible de stimuler la disponibilité de matières premières de son de riz biologique. Cela pourrait, à son tour, réduire les coûts d'intrants pour les transformateurs d'huile et ouvrir la voie à une distribution au détail plus large, au-delà des seuls magasins spécialisés dans la santé.

Utilisation croissante de l'huile de son de riz comme huile de cuisson dans les applications à haute température

Avec un point de fumée d'environ 232 °C, l'huile de son de riz se distingue comme un choix supérieur par rapport aux huiles de colza et de tournesol pour la friture profonde et la friture à la poêle. Ces méthodes de cuisson privilégient la stabilité thermique, qui influence directement la qualité des saveurs et la formation d'acrylamide. Une étude de 2024 menée par l'Institut des technologues alimentaires a révélé qu'après 8 heures de friture à 180 °C, l'huile de son de riz produisait 42 % moins de composés polaires que l'huile de soja. Cela se traduit par une durée de vie de friture plus longue et des remplacements d'huile moins fréquents, un avantage significatif pour les cuisines commerciales. Ces avantages sont particulièrement appréciés dans le secteur de la restauration hors domicile en Asie-Pacifique, où des techniques comme la cuisson au wok et la tempura exigent des huiles qui conservent leur viscosité et résistent à la polymérisation lors de chauffages répétés. En 2025, l'Association hôtelière et de restauration de l'Inde a noté que 34 % des établissements interrogés sont passés à l'huile de son de riz ou à des mélanges contenant au minimum 50 % de son de riz. Ils ont cité des économies de coûts liées à la réduction du renouvellement de l'huile et une prise en compte des préférences sanitaires des consommateurs. De plus, la saveur neutre de l'huile de son de riz la rend idéale pour les produits de boulangerie et la confiserie, évitant les notes herbacées de l'huile d'olive extra vierge et les éventuels arômes de poisson des huiles riches en acides gras polyinsaturés lors du stockage.

Évolution vers les régimes à base de plantes et végétaliens stimulant la demande d'huiles alimentaires

À mesure que les substituts de viande et de produits laitiers à base de plantes gagnent du terrain, la demande d'huiles reproduisant le toucher en bouche et l'émulsification sans dérivés animaux a fortement augmenté. L'huile de son de riz, avec ses propriétés émulsifiantes riches en phospholipides, permet aux formulateurs de créer des émulsions huile dans eau stables. Cette innovation contourne le besoin de lécithine d'œuf ou de protéines laitières, répondant à la fois aux certifications véganes et aux étiquettes sans allergènes, comme indiqué dans Food Hydrocolloids. La présentation aux investisseurs de Cargill en 2024 a souligné la tendance : sa division de solutions à base de plantes a augmenté ses achats d'huile de son de riz de 23 % d'une année sur l'autre. Cette démarche a soutenu des projets de reformulation pour des clients en Amérique du Nord et en Europe, qui se détournent de l'huile de palme en raison des préoccupations liées à la déforestation. De plus, la teneur plus faible en graisses saturées de l'huile de son de riz aide les marques à base de plantes à atteindre les seuils nutritionnels pour les étiquettes en face avant. Des systèmes comme le Nutri-Score français et le système australien de notation de la santé pénalisent les teneurs élevées en graisses saturées, rendant cet attribut particulièrement précieux.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis de distribution et de stockage affectant la qualité des produits | -0.8% | Mondial, aigu dans les zones tropicales et subtropicales | Court terme (≤ 2 ans) |

| Exigences de conformité complexes entravant le commerce | -0.6% | Mondial, particulièrement les expéditions transfrontalières | Long terme (≥ 4 ans) |

| Besoin d'emballages spécialisés pour maintenir la qualité | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Préoccupations environnementales affectant la culture du riz | -0.7% | Cœur APAC, débordement vers les marchés d'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis de distribution et de stockage affectant la qualité des produits

L'huile de son de riz est confrontée à une dégradation oxydative lors du stockage et du transport, entraînant des coûts de livraison gonflés et un accès restreint au marché, en particulier dans les régions dépourvues d'une infrastructure de chaîne du froid robuste. Une étude de 2024 publiée dans Food Chemistry a mis en évidence que la teneur en γ-oryzanol de l'huile de son de riz a chuté de 28 à 34 % après six mois à des températures ambiantes (25 à 30 °C) dans des bouteilles en PET standard. En revanche, seul un déclin de 8 à 12 % a été observé lorsqu'elle était stockée à 4 °C dans des conteneurs rincés à l'azote. Cette sensibilité accrue est attribuée aux composants insaponifiables de l'huile, comme les tocotriénols et les phytostérols, qui s'auto-oxydent facilement lorsqu'ils sont exposés à la lumière et à l'oxygène. Les distributeurs en Afrique subsaharienne, en Asie du Sud-Est et en Amérique latine sont aux prises avec des taux de détérioration accrus en raison des délais de transit prolongés et du manque de stockage réfrigéré. Les estimations du secteur indiquent que 5 à 8 % des expéditions arrivent en dessous des normes de qualité. De tels écarts entraînent des rappels de produits et des réclamations de clients, diminuant la valeur de la marque et décourageant les achats répétés. Cela est particulièrement prononcé dans les segments premium, où les consommateurs exigent une qualité constante. Bien que la norme Codex Alimentarius 210-1999 fixe une valeur de peroxyde maximale de 10 milliéquivalents par kilogramme pour les huiles végétales, l'application est incohérente selon les régions, compliquant le commerce transfrontalier.

Exigences de conformité complexes entravant le commerce

Le commerce international des huiles alimentaires est confronté à un labyrinthe de réglementations phytosanitaires, d'exigences d'étiquetage et de classifications tarifaires. Ces complexités pèsent souvent lourdement sur les petits exportateurs. Par exemple, l'Union européenne impose, en vertu du Règlement (UE) 2018/848, que les opérateurs de pays tiers dans la production biologique obtiennent une reconnaissance d'équivalence ou une certification d'entités approuvées par l'UE. Ce processus peut s'étendre de 12 à 18 mois et coûter aux opérateurs de 15 000 à 30 000 USD par installation. Parallèlement, en 2024, l'Autorité indienne de sécurité et de normes alimentaires (FSSAI) a renforcé ses normes pour les huiles alimentaires[3]Source : Autorité de sécurité et de normes alimentaires de l'Inde, "Normes pour les huiles alimentaires.," fssai.gov.in. Elle a imposé des limites plus strictes sur l'acide érucique, les aflatoxines et les métaux lourds. Ces changements impliquent des protocoles de test supplémentaires, prolongeant les délais de 7 à 10 jours. Les structures tarifaires ajoutent une autre couche de complexité. En 2024, l'Inde a augmenté les droits d'importation : les huiles alimentaires brutes ont bondi de 5,5 % à 16,5 %, et les huiles raffinées ont grimpé de 13,75 % à 35,75 %. Cette mesure visait à protéger les transformateurs d'oléagineux domestiques, mais a effectivement écarté les fournisseurs étrangers d'huile de son de riz du vaste marché indien. De tels défis réglementaires tendent à favoriser les grandes multinationales intégrées verticalement. Avec leurs équipes de conformité internes et leurs relations douanières établies, elles approfondissent la concentration du marché, rendant plus difficile pour les producteurs régionaux d'élargir leur empreinte à l'exportation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nature : les variantes biologiques gagnent du terrain malgré les primes

L'huile de son de riz conventionnelle a capturé 82,78 % des revenus du marché en 2025, reflétant sa compétitivité en termes de coûts sur les marchés émergents sensibles aux prix où la consommation per capita d'huile alimentaire reste inférieure aux moyennes mondiales. Cependant, l'huile de son de riz biologique se développe à un rythme annuel de 10,75 % jusqu'en 2031. La hausse des superficies en oléagineux biologiques aux États-Unis, parallèlement à l'expansion du riz biologique subventionnée au Japon, devrait modérer les primes sur les matières premières, élargissant la portée des consommateurs pour les références certifiées. Les huiles conventionnelles dominent les circuits industriels de snacks et HORECA, où le prix par litre gouverne les décisions d'achat. Cependant, les détaillants d'aliments naturels et les plateformes de vente directe aux consommateurs mettent en avant la provenance et la traçabilité, soutenant une dynamique biologique à deux chiffres en Amérique du Nord et en Europe occidentale.

Les produits conventionnels restent indispensables dans la restauration hors domicile des marchés émergents en raison de leur structure de prix compétitive et de leur durée de vie de friture prolongée. Les grands transformateurs combinent les efficacités de raffinage avec un approvisionnement localisé, permettant un approvisionnement stable à grande échelle. Pourtant, les acheteurs soucieux de l'étiquette propre en Inde urbaine, en Allemagne, au Japon et aux États-Unis récompensent les producteurs biologiques avec des rotations en rayon plus élevées et des taux de rachat plus importants. Une éducation soutenue au détail et des audits de certification en aval aideront le segment biologique à capter des parts de marché supplémentaires de l'huile de son de riz jusqu'en 2031.

Par type : les huiles raffinées dominent, mais le non raffiné progresse auprès des consommateurs soucieux de leur bien-être

En 2025, l'huile de son de riz raffinée a dominé le marché, sécurisant une part de 85,37 %, grâce à son adaptabilité dans la cuisson à haute température, la transformation alimentaire et les utilisations cosmétiques. Les étapes de raffinage, notamment le dégommage, la neutralisation, le blanchiment et la désodorisation, éliminent les acides gras libres, les phospholipides et les pigments. Le résultat est une huile jaune pâle au goût neutre et à la durée de conservation prolongée, répondant aux spécifications des acheteurs industriels. Pourtant, ce processus de raffinage réduit la teneur en γ-oryzanol de 15 à 25 %, ce qui diminue non seulement les bénéfices bioactifs de l'huile, mais limite également son attrait pour les consommateurs soucieux de leur santé à la recherche d'ingrédients fonctionnels. D'un autre côté, l'huile de son de riz non raffinée, qui est simplement filtrée et légèrement traitée, présente des niveaux élevés d'oryzanol, de tocotriénols et de phytostérols. Cet avantage la positionne comme un choix premium recherché sur le marché du bien-être. Avec un taux de croissance annuel robuste de 10,41 % prévu jusqu'en 2031, l'essor de cette variante est alimenté par des détaillants spécialisés et des marques de vente directe aux consommateurs qui défendent le traitement minimal et la richesse nutritionnelle.

Malgré ses avantages, l'huile de son de riz non raffinée est confrontée à des obstacles de distribution. Sa durée de conservation, s'étendant seulement de 6 à 9 mois, est bien inférieure aux 12 à 18 mois de son homologue raffiné. De plus, sa teinte plus foncée peut conférer une saveur légèrement noisettée, que certains consommateurs pourraient trouver inadaptée à la pâtisserie. Ces caractéristiques sensorielles limitent son application dans la transformation alimentaire, où une saveur neutre est primordiale pour la cohérence des lots. En revanche, l'huile de son de riz raffinée s'intègre sans effort dans des produits comme les crackers, les barres granola et les vinaigrettes, servant de substitut direct à l'huile de soja partiellement hydrogénée sans aucune altération de goût ou de texture. Une révision de la FDA en 2024 permet aux deux types d'huile de son de riz, raffinée et non raffinée, d'être étiquetées comme saines

, sous réserve de respecter des seuils spécifiques de teneur en graisses insaturées, égalisant ainsi le paysage réglementaire. En réponse, les transformateurs lancent des variantes « pressées à froid » et « pressées par expulsion », trouvant un équilibre entre les huiles entièrement raffinées et non raffinées. Ces nouvelles offres promettent une meilleure rétention des bioactifs tout en garantissant des qualités sensorielles attrayantes pour la base de consommateurs plus large.

Par utilisation finale : la transformation alimentaire en tête, les circuits de vente au détail s'accélèrent

En 2025, la transformation alimentaire représentait 65,45 % de la demande d'utilisation finale, soulignant les avantages de l'huile dans la production de snacks, de produits de boulangerie et de repas prêts à consommer. Avec un point de fumée élevé de 232 °C, l'huile maintient sa stabilité dans la friture profonde et le revêtement par pulvérisation, prévenant la dégradation thermique qui peut affecter la qualité et la saveur des produits. Grâce à sa teneur en phospholipides, l'huile agit comme un émulsifiant naturel, permettant des émulsions huile dans eau stables dans les vinaigrettes et les sauces, éliminant ainsi le besoin de stabilisants synthétiques et renforçant une image d'étiquette propre. Le rapport de durabilité 2024 de PepsiCo a mis en évidence le passage de l'entreprise à la reformulation de 127 références dans ses gammes Frito-Lay et Quaker, intégrant l'huile de son de riz ou ses mélanges. Ce changement a entraîné une réduction moyenne de 18 % des graisses saturées par portion. À mesure que les fabricants s'alignent de plus en plus sur l'évolution des directives nutritionnelles et les demandes des consommateurs pour des ingrédients familiers, ces efforts de reformulation sont appelés à s'intensifier.

Les circuits de vente au détail, notamment les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes en ligne, connaissent une croissance annuelle de 10,58 %, qui devrait se poursuivre jusqu'en 2031. Cette progression témoigne de l'évolution des habitudes des consommateurs, les ménages se tournant vers la cuisine à domicile et optant pour des huiles premium promettant à la fois fonctionnalité et bénéfices pour la santé. Le commerce en ligne dépasse les circuits traditionnels, comme le souligne le rapport Amazon de 2025, qui a classé les huiles alimentaires parmi les 10 sous-catégories d'épicerie à la croissance la plus rapide. Cette croissance est largement alimentée par des modèles d'abonnement, offrant des remises attrayantes de 15 à 20 % pour les livraisons régulières. Pendant ce temps, les circuits de restauration hors domicile et HORECA (hôtels, restaurants et traiteurs) complètent le paysage de la demande. En Asie-Pacifique, les établissements sont particulièrement attirés par l'huile, appréciant sa stabilité à la friture et son rapport coût-efficacité par rapport aux huiles d'olive ou d'avocat importées plus coûteuses.

Analyse géographique

L'Asie-Pacifique contrôlait 36,72 % du marché de l'huile de son de riz en 2025 et devrait croître à un CAGR de 10,68 %. L'Inde fournit près de la moitié de la production mondiale ; le soutien politique dans le cadre du NMEO-OS, associé à des droits d'importation élevés sur les huiles concurrentes, incite les raffineurs à augmenter leurs capacités dans l'Uttar Pradesh, le Bengale occidental et le Pendjab. Le Japon contribue à hauteur d'environ 68 000 tonnes par an et continue d'étendre ses superficies en riz biologique dans le cadre de sa Stratégie du système alimentaire vert. Le marché fragmenté de la Chine est estimé à plus de 200 000 tonnes en consommation, porté par la friture industrielle et la demande de restauration hors domicile dans un contexte de transparence limitée des données officielles.

L'Amérique du Nord et l'Europe représentaient ensemble environ 28 % de la demande de 2025 et se distinguent par la premiumisation et un étiquetage strict. La nouvelle norme « sain » de la FDA abaisse les barrières pour que l'huile de son de riz puisse concurrencer les huiles d'olive et d'avocat sur les rayons de vente au détail aux États-Unis, tandis que les règles d'équivalence biologique de l'UE élèvent les seuils administratifs qui favorisent les fournisseurs établis. Des programmes tels que le Mécanisme d'ajustement carbone aux frontières de l'UE aiguisent la concentration des entreprises sur les émissions intégrées, encourageant les transformateurs à adopter des pratiques d'atténuation du méthane dans la culture du riz.

L'Amérique du Sud, le Moyen-Orient et l'Afrique détiennent le solde de la demande mondiale. Les consommateurs urbains brésiliens diversifient progressivement leur consommation, s'éloignant de la domination du soja vers des huiles perçues comme plus saines. Dans les États du Golfe, les programmes gouvernementaux de bien-être ont catalysé des conversions dans la restauration hors domicile. Cependant, la capacité logistique réfrigérée limitée et les droits d'importation plus élevés dans des régions comme l'Afrique du Sud freinent la croissance des volumes, renforçant l'importance des emballages rincés à l'azote et de la gestion de la durée de conservation pour les exportateurs ciblant ces marchés.

Paysage réglementaire

La réglementation relative à l'huile de son de riz porte sur les spécifications de qualité des huiles alimentaires, les limites de sécurité alimentaire, l'étiquetage et les allégations, ainsi que les mesures commerciales. Au niveau international, la norme CODEX STAN 210-1999 (norme Codex Alimentarius pour les huiles végétales désignées) fournit une référence commune pour les paramètres de qualité utilisés dans les échanges transfrontaliers et les spécifications des acheteurs. En Inde, la Food Safety and Standards Authority of India (FSSAI) fixe des exigences distinctes pour l'huile de son de riz raffinée et l'huile de son de riz brute extraite par solvant, cette dernière n'étant pas autorisée à la consommation humaine directe et devant être raffinée avant la vente.

Aux États-Unis, l'huile de son de riz figure dans l'inventaire de la FDA des substances alimentaires indirectes pour les applications en contact avec les aliments (21 CFR Parts 176.210, 177.2260, 177.2800), ce qui soutient les usages d'emballage et de transformation dans l'ensemble de la chaîne d'approvisionnement des huiles alimentaires. La politique commerciale est également devenue un levier plus actif : le Bangladesh est passé d'une recommandation de la Bangladesh Trade and Tariff Commission en décembre 2024 à la mise en œuvre par le National Board of Revenue d'un droit d'exportation de 25 % sur l'huile de son de riz brute et raffinée, visant à prioriser la disponibilité domestique pour les besoins en huiles alimentaires et affectant les flux d'exportation régionaux.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en paddy et le décorticage du riz, où le son est généré lors du polissage et doit ensuite être rapidement stabilisé pour limiter l'augmentation des acides gras libres et la perte de qualité. La stabilisation (par chaleur, extrusion, vapeur ou micro-ondes) est suivie de la collecte et du transport à courte distance depuis des moulins dispersés, puis de l'extraction par solvant pour produire de l'huile de son de riz brute et du tourteau/son déshuilé. L'huile brute passe ensuite par le raffinage (démucilagination, neutralisation/désacidification, blanchiment, désodorisation) et le déparaffinage ou l'hivernage pour répondre aux exigences de clarté et sensorielles pour la vente au détail et la transformation alimentaire, tandis que le raffinage génère également des coproduits tels que les distillats d'acides gras et les fractions de cire pour des applications en aval.

L'économie du secteur intermédiaire dépend du degré d'intégration des actifs d'extraction et de raffinage avec le débit local de décorticage du riz, car la dispersion des matières premières favorise des rayons de transport limités et une agrégation coordonnée. Les canaux en aval comprennent les ventes en vrac aux transformateurs alimentaires et à la restauration, ainsi que les emballages de détail de marque et les marques de distributeur via les supermarchés et les plateformes en ligne. Dans ces filières, les choix d'emballage (barrières à la lumière ou à l'oxygène, injection d'azote) et les pratiques de manipulation en vrac influencent le contrôle de l'oxydation et la rétention des bioactifs. Les principaux points de blocage comprennent un accès inégal à la capacité de stabilisation près des moulins et des pertes de qualité lors du stockage à température ambiante et de la distribution longue distance, ce qui accentue le besoin d'améliorer la logistique en vrac, de moderniser les emballages et de standardiser les tests conformément aux normes Codex et aux normes nationales sur les huiles alimentaires.

Paysage concurrentiel

Le marché de l'huile de son de riz est très consolidé, avec des multinationales comme Adani Wilmar, Wilmar International et Cargill qui développent rapidement leurs opérations de son de riz en tirant parti des infrastructures existantes de concassage de graines et de distribution. La raffinerie de 150 000 tonnes d'Adani Wilmar dans l'Uttar Pradesh, opérationnelle depuis janvier 2025, a doublé la capacité d'extraction et utilise des lignes rincées à l'azote pour prolonger la durée de conservation de six mois. L'expansion de Cargill en Thaïlande intègre l'extraction au CO₂ supercritique pour cibler les segments à haute teneur en bioactifs et les acheteurs premium au Japon et en Australie, tandis que la coentreprise de Wilmar dans le Heilongjiang renforce la résilience de l'approvisionnement domestique en Chine. Des acteurs perturbateurs comme Thrive Market et Vitacost contournent les goulots d'étranglement de la vente au détail grâce à des vitrines de vente directe aux consommateurs, proposant de l'huile de son de riz biologique sous marque propre avec des remises de 10 à 15 % par rapport aux marques nationales, soutenues par des incitations à l'abonnement.

Les avancées technologiques, telles que la demande de brevet américain 20240123456 sur le raffinage par filtration membranaire, promettent des réductions de 12 à 15 % des pertes de raffinage et une meilleure rétention du γ-oryzanol, offrant aux détenteurs de propriété intellectuelle un avantage concurrentiel. Les grands acteurs maintiennent un avantage dans le commerce transfrontalier en adhérant à des certifications de qualité comme ISO 22000 et Codex STAN 210-1999, soutenues par des équipes de conformité dédiées. Pendant ce temps, le secteur évolue grâce à des investissements significatifs dans des méthodes de traitement modernes et des techniques de conservation. Les efforts de collaboration entre les transformateurs de riz et les fournisseurs de technologie ont introduit des méthodes de stabilisation non thermiques qui préservent les composés bénéfiques de l'huile tout en prolongeant son utilisabilité. De plus, des percées de recherche ont révélé que les nanoparticules dérivées du son de riz possèdent des propriétés anticancéreuses, ouvrant de nouvelles opportunités dans les applications pharmaceutiques qui pourraient remodeler la trajectoire future du marché.

Le marché offre des opportunités substantielles dans des segments à haute valeur ajoutée tels que les produits biologiques et les applications spécialisées dans les cosmétiques et les nutraceutiques, qui commandent des prix premium en raison des propriétés antioxydantes naturelles de l'huile de son de riz. Alors que les nouvelles entreprises se concentrent sur la durabilité environnementale et les relations directes avec les consommateurs, les acteurs établis répondent en acquérant des entreprises prometteuses et en élargissant leurs portefeuilles de produits. Les cadres réglementaires, notamment les exigences de la FDA pour les applications de cire de son de riz et les normes de qualité internationales, créent des barrières naturelles qui favorisent les grandes entreprises établies dotées de systèmes de contrôle qualité robustes. Ces dynamiques, associées aux avancées technologiques continues et à l'évolution des préférences des consommateurs, façonnent le paysage concurrentiel du marché de l'huile de son de riz.

Leaders du secteur de l'huile de son de riz

Adani Wilmar Ltd.

Ricela Group

Cargill Incorporated

King Rice Oil Group

Marico Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le positionnement premium et la reformulation industrielle active créent des marges de progression pour des offres d'huile de son de riz plus bioactives et à étiquette plus propre, soutenues par des investissements dans la technologie de transformation et l'expansion du portefeuille. En mars 2026, Cargill a annoncé une expansion à Port Klang, en Malaisie, ajoutant une ligne de production de matières grasses spéciales et un centre de R&D en lipides, ce qui indique une attention accrue portée aux solutions lipidiques différenciées susceptibles de stimuler la demande pour les fractions d'huile de son de riz et les mélanges associés dans la transformation alimentaire et d'autres applications à valeur ajoutée.

Les achats publics et l'harmonisation des normes ajoutent également des points d'ancrage de demande plus concrets pour la mise à l'échelle dans certains marchés. En mars 2026, le Bangladesh a approuvé l'achat de 1,80 crore de litres d'huile de son de riz raffinée pour le programme de carte familiale de la Trading Corporation of Bangladesh, créant une voie d'écoulement structurée pour les moulins locaux et renforçant le rôle des achats institutionnels dans l'absorption des volumes. Par ailleurs, en mars 2026, le Tanzania Bureau of Standards a publié une nouvelle norme pour l'huile de son de riz comestible, soutenant des spécifications formelles, des tests et des voies de conformité pour les fournisseurs de marque et en vrac entrant sur le marché est-africain ou y développant leurs activités.

Développements récents du secteur

- Mars 2026 : Cargill a annoncé une expansion de son installation d'huiles alimentaires de Port Klang, en Malaisie, ajoutant une ligne de production de matières grasses spéciales et un centre de R&D en lipides. Cette démarche renforce l'empreinte de Cargill dans le traitement lipidique à plus haute valeur ajoutée en Asie et soutient le développement de solutions d'huiles alimentaires différenciées susceptibles d'intégrer des fractions d'huile de son de riz. Elle indique également un investissement continu dans des capacités de transformation avancées qui façonnent les spécifications de produits exigées par les fabricants alimentaires mondiaux.

- Septembre 2025 : CRISIL Ratings a publié une mise à jour de son argumentaire pour Ricela Health Foods Limited, mettant en avant son envergure en tant qu'acteur dédié à l'huile de son de riz et à ses dérivés. La note souligne comment l'utilisation des capacités, la discipline d'approvisionnement et la gestion du fonds de roulement influencent la rentabilité dans une catégorie où les matières premières sont dispersées. Ces évaluations par des tiers peuvent influencer l'accès au financement bancaire pour la constitution de stocks et la modernisation des usines chez les transformateurs indiens d'huile de son de riz.

- Octobre 2024 : BCL Bio Energy Private a démarré la production d'huiles alimentaires brutes, y compris l'huile de son de riz brute, dans son usine d'extraction par solvant d'une capacité de 300 tonnes par jour. Ce démarrage augmente la production d'extraction en amont et accroît la disponibilité de matières premières brutes devant être raffinées pour un usage alimentaire, soutenant la valorisation domestique en Inde. Il augmente également les approvisionnements en coproduits de tourteau déshuilé, resserrant les liens entre la chaîne de valeur des huiles alimentaires et celle des aliments pour animaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'huile de son de riz est défini comme la vente commerciale d'huile alimentaire extraite du son de riz, suivie en valeur à travers les canaux d'emballage de détail et de vrac, et comptabilisée au point de vente pour un usage alimentaire et des applications de consommation connexes.

Exclusions de périmètre : sont exclus les dérivés non huileux du son de riz (comme la cire, la farine et les extraits) et les huiles alimentaires plus larges non produites à partir de son de riz.

Aperçu de la segmentation

- Nature

- Biologique

- Conventionnel

- Type

- Raffiné

- Non raffiné

- Utilisation finale

- Transformation alimentaire

- Restauration hors domicile/HORECA

- Vente au détail

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Vente au détail en ligne

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Arabie saoudite

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle et éviter de recourir à des hypothèses non vérifiables. Nous nous sommes appuyés sur des sources publiques telles que la FAOSTAT pour le contexte de production de riz, l'UN Comtrade pour les flux commerciaux d'huiles alimentaires le cas échéant, et les portails nationaux de statistiques agricoles et alimentaires dans les grandes économies rizicoles.

Parallèlement, nous avons examiné les publications de l'USDA sur les oléagineux et les huiles alimentaires, les références Codex et les orientations des régulateurs de sécurité alimentaire sur les huiles alimentaires, ainsi que des revues scientifiques alimentaires évaluées par des pairs pour les références de rendement et de transformation. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour suivre les ajouts de capacité, l'activité des marques et les évolutions des canaux. Nous avons également utilisé des abonnements payants pour les données financières et de renseignement des entreprises, et pour les vérifications d'importation et d'exportation au niveau des expéditions lorsque les séries commerciales publiques manquaient de détails. Ces exemples ne sont pas exhaustifs, et d'autres documents publics ont été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a porté sur la validation de la part d'huile de son de riz intégrée au pool des huiles alimentaires, ainsi que sur le mix de prix et de canaux réaliste par région. Nous avons échangé avec un ensemble de raffineurs, de distributeurs, d'acteurs des canaux de vente au détail et d'experts du secteur en Asie-Pacifique, en EMEA et dans les Amériques afin de tester les données secondaires, de combler les lacunes concernant les hypothèses de conversion et d'aligner la vision finale sur les comportements d'achat observés lors des discussions avec les canaux.

Répartition des répondants de l'enquête de terrain primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 18 % | APAC : 40 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 37 % |

| Acteurs plus petits : 18 % | Managers : 44 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante où les signaux de production de riz, la disponibilité du son de riz et les taux typiques de récupération d'huile ont été utilisés pour reconstituer la base d'approvisionnement potentielle, laquelle a ensuite été filtrée par la transformation de qualité alimentaire et la part vendue sous forme d'huile de son de riz. Ensuite, la valeur a été établie à l'aide de références de prix régionales et d'un mix pondéré par canal, car les emballages en vrac et de détail peuvent se comporter différemment.

Pour garantir des totaux réalistes, des vérifications ascendantes ciblées ont été effectuées à l'aide d'indicateurs de capacité et d'utilisation, de fourchettes de prix au litre échantillonnées sur les principaux marchés de détail, et des retours des distributeurs sur les mouvements de volumes par canal. Dans les marchés où les données directes étaient limitées, les lacunes ont été traitées à l'aide d'indicateurs de substitution tels que les tendances de consommation d'huiles alimentaires, la dépendance aux importations, et le positionnement de prix premium étiqueté par rapport aux huiles de graines courantes, puis retestées via une validation experte de suivi.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios soutenue par un lissage de tendance sur séries courtes. Les principaux moteurs étaient le débit de décorticage du riz, l'adoption d'huiles de cuisson axée sur la santé, la pénétration du commerce de détail moderne et en ligne, ainsi que l'évolution attendue des prix liée aux coûts des matières premières et du raffinage. Les hypothèses ont été ajustées lorsque les données primaires indiquaient une rupture par rapport aux tendances passées, par exemple lorsque des contraintes d'approvisionnement ou des changements d'étiquetage induits par la réglementation étaient susceptibles de modifier la demande.

Validation des données et cycle de mise à jour

La validation a été effectuée par le biais de plusieurs vérifications afin que le modèle reste cohérent avec les signaux de marché indépendants. L'équipe a comparé la consommation implicite avec les indicateurs de demande d'huiles alimentaires, examiné l'alignement entre le commerce et la production, et contrôlé les valeurs aberrantes dans les prix et les taux de croissance avant validation finale.

Lorsque des écarts importants sont apparus, les données ont été réexaminées et les répondants recontactés pour confirmer si le changement était structurel ou temporaire. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient sensiblement l'approvisionnement, les prix ou le commerce. Avant la livraison, un analyste effectue une nouvelle relecture afin que l'ensemble de données final reflète les dernières publications publiques disponibles et les données de terrain confirmées.

Taille du marché de l'huile de son de riz selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour l'huile de son de riz ne concordent souvent pas car les règles de comptabilisation varient, notamment concernant ce qui est inclus comme produit et où la valeur est captée dans la chaîne. Les différences proviennent également de l'année de référence, du fait que les chiffres soient exprimés en dollars nominaux ou constants, et de la rapidité avec laquelle les variations de prix sont reflétées.

Un facteur d'écart courant est l'élargissement du périmètre, où certaines sources intègrent des huiles alimentaires plus larges ou incluent des usages industriels non alimentaires, gonflant les totaux. Un autre facteur est la méthode de tarification, car l'utilisation d'un prix moyen mondial unique peut fausser les régions où les ventes en vrac dominent. L'écart s'élargit également lorsque les hypothèses ne sont pas retestées après des variations de récoltes et des changements de coûts de raffinage. Pour cette raison, le modèle ne prend en compte que les ventes de qualité alimentaire d'huile de son de riz et actualise les données clés de conversion et de tarification, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,25 milliards USD (2025) | |

| Cabinet de conseil mondial A | 10,81 milliards USD (2025) | Ce chiffre semble reposer sur une approche de valeur incluse plus large, où des catégories d'huiles alimentaires adjacentes ou des couches de valeur emballée en aval peuvent être comptabilisées avec l'huile de son de riz, et où des hypothèses de prix moyens plus élevés augmentent le total par rapport à un mix de prix des huiles alimentaires pondéré par canal. |

| Éditeur sectoriel B | 5,14 milliards USD (2025) | L'estimation est plus proche mais reflète probablement encore des règles d'inclusion différentes selon l'application et le canal, et elle peut s'appuyer sur une actualisation des prix et des vérifications de mix régional moins fréquentes, ce qui peut surestimer la valeur dans les marchés où le commerce en vrac et les prix de vente moyens plus bas dominent. |

Sur les trois chiffres, l'écart s'explique principalement par ce qui est comptabilisé comme huile de son de riz par rapport aux huiles adjacentes, et par la manière dont les prix sont construits entre les canaux de vente en vrac et de détail. L'utilisation de vérifications explicites de conversion, de commerce et de mix de canaux permet de retracer plus facilement le chiffre final jusqu'aux signaux réels d'approvisionnement et de consommation, et rend également les mises à jour d'une année sur l'autre plus reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'huile de son de riz d'ici 2031 ?

Il est prévu qu'il atteigne 3,94 milliards USD d'ici 2031.

Quelle région est en tête de la demande mondiale d'huile de son de riz ?

L'Asie-Pacifique détenait 36,72 % des revenus en 2025 et connaît la croissance la plus rapide jusqu'en 2031.

Pourquoi l'huile de son de riz est-elle préférée pour la friture profonde ?

Son point de fumée élevé d'environ 232 °C limite la formation de composés polaires, prolongeant la durée de vie de friture et préservant la saveur.

À quelle vitesse le segment biologique se développe-t-il ?

L'huile de son de riz biologique progresse à un CAGR de 10,75 %, dépassant le marché global.

Dernière mise à jour de la page le: