Taille et part de marché des aliments et boissons à base de plantes au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

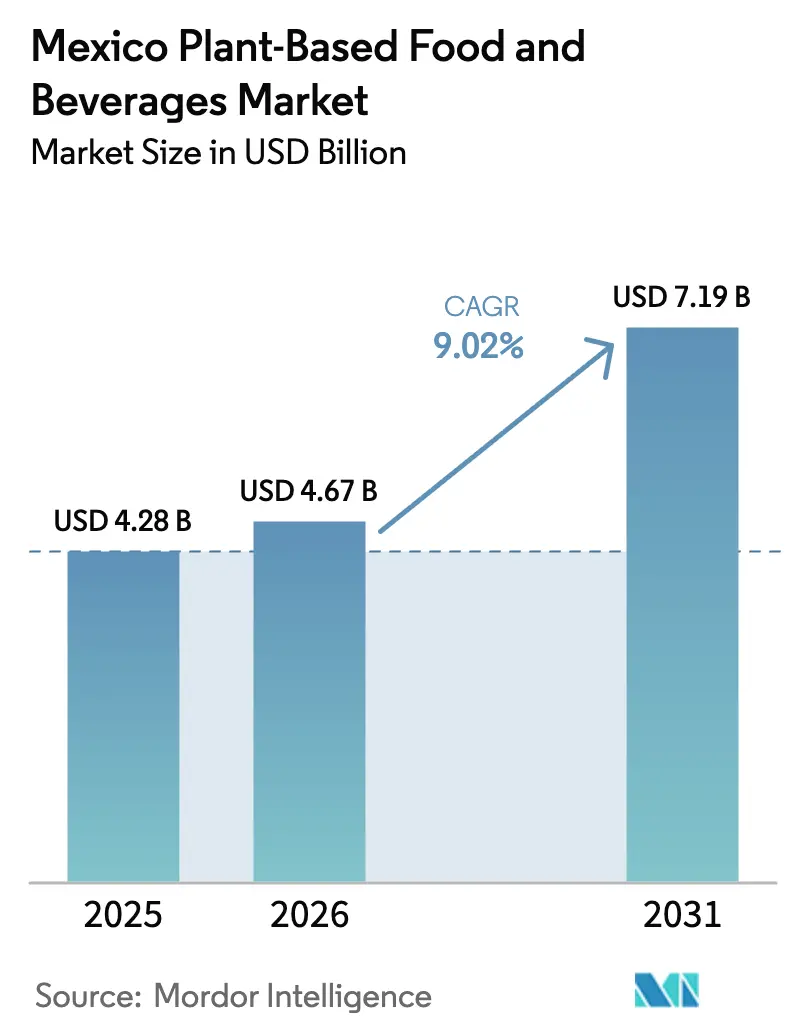

| Taille du marché de l'année de base (2025) | 4.28 Milliards de dollars |

| Taille du Marché (2026) | 4.67 Milliards de dollars |

| Taille du Marché (2031) | 7.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments et boissons à base de plantes au Mexique par Mordor Intelligence

Les prévisions indiquent que la taille du marché des aliments et boissons à base de plantes au Mexique, évaluée à 4,28 milliards USD en 2025 et à 4,67 milliards USD en 2026, devrait atteindre 7,19 milliards USD d'ici 2031, marquant un CAGR de 9,02 % de 2026 à 2031. Malgré un pouvoir d'achat limité qui freine les transitions fréquentes vers des marques végétales haut de gamme, des mesures politiques — telles que les étiquettes d'avertissement en face avant des emballages, une interdiction nationale de la malbouffe dans les écoles et l'introduction de Directives alimentaires saines et durables — ont incité les ménages à faire des choix alimentaires plus sains, comme le souligne WORLDOBESITY.ORG. En 2024, le Mexique a enregistré un taux d'obésité alarmant de 73,4 % chez les adultes et un taux de mortalité par diabète de 71,4 pour 100 000 habitants, soulignant l'urgence de mesures préventives axées sur l'alimentation, tant du secteur public que privé. Alors que les détaillants modernes dominent, représentant près de la moitié des ventes alimentaires nationales et servant de principaux gardiens pour les références végétales importées, les points de vente traditionnels font face à des défis. Ces points de vente sont confrontés à des lacunes dans la chaîne du froid, limitant l'accès en milieu rural. En conséquence, le marché des aliments et boissons à base de plantes au Mexique connaît une transformation, portée par une tarification stratégique, des partenariats pour la distribution rurale et une attention portée à la reformulation avec des étiquettes propres.

Principaux enseignements du rapport

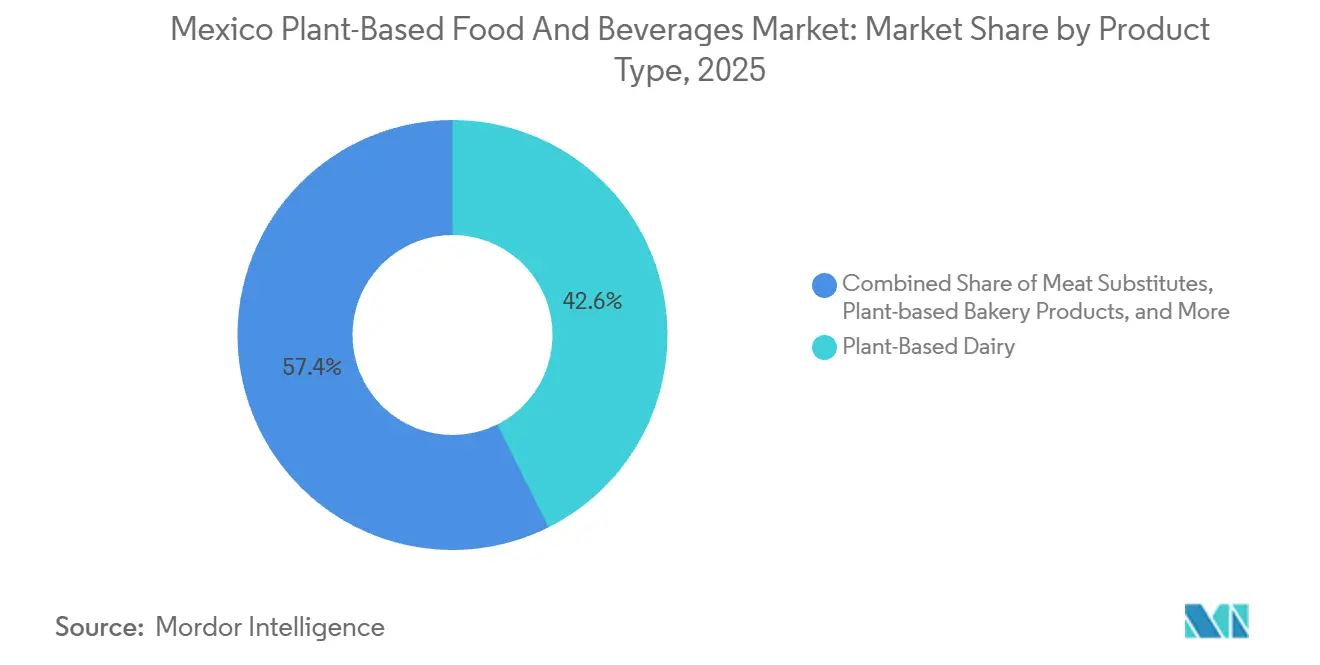

- Par type de produit, les produits laitiers à base de plantes ont dominé avec 42,63 % de la part de marché des aliments et boissons à base de plantes au Mexique en 2025.

- Les substituts de viande devraient progresser à un CAGR de 7,75 % jusqu'en 2031, le plus rapide parmi les catégories de produits.

- Par ingrédient, le soja représentait 45,05 % de la taille du marché des aliments et boissons à base de plantes au Mexique en 2025, tandis que les formulations à base de riz devraient croître à un CAGR de 9,42 % jusqu'en 2031.

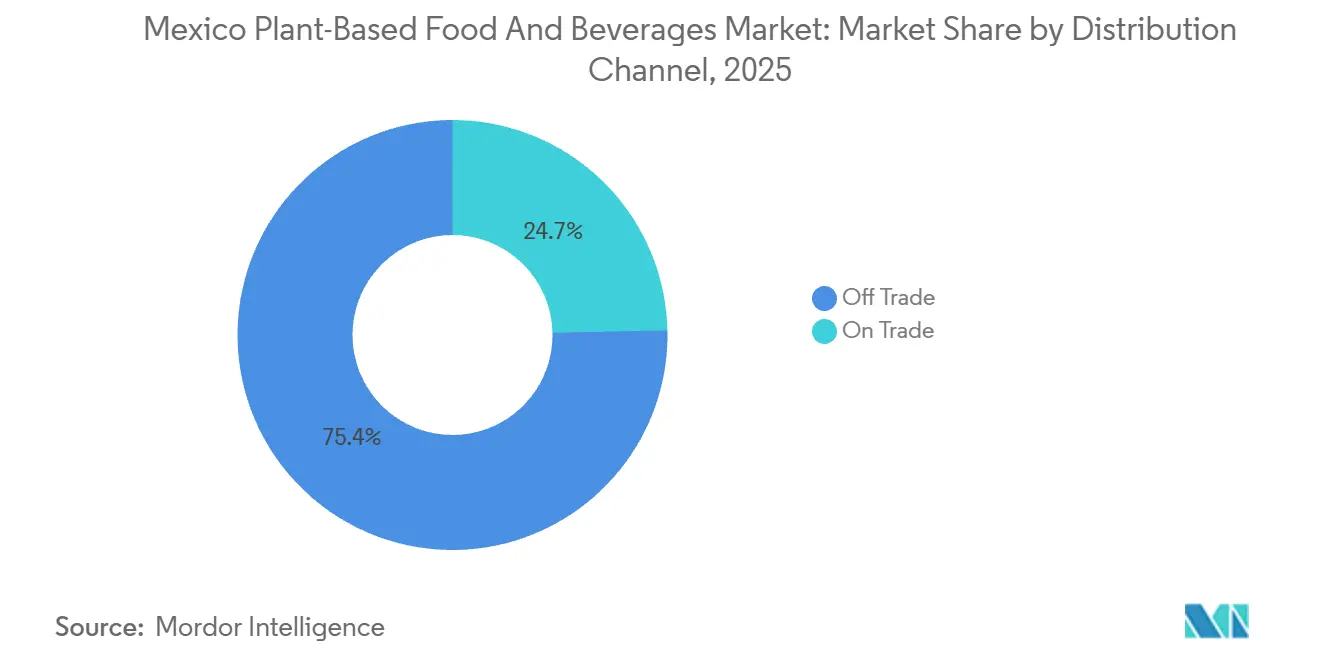

- Les canaux hors commerce ont capté 75,35 % de la valeur de 2025, mais le commerce de proximité devrait afficher un CAGR de 10,31 % jusqu'en 2031 grâce à la reprise du tourisme et à la diversification des menus.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des aliments et boissons à base de plantes au Mexique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et prévalence de l'intolérance au lactose | +2.1% | National, concentré dans les centres urbains (Mexico, Guadalajara, Monterrey) | Moyen terme (2-4 ans) |

| Demande de boissons végétales fonctionnelles et enrichies | +1.8% | National, avec une croissance du segment haut de gamme dans les États du nord | Long terme (≥ 4 ans) |

| Transition vers des régimes végétaliens, végétariens et flexitariens | +1.5% | Mexique urbain, régions touristiques (Cancún, Playa del Carmen) | Moyen terme (2-4 ans) |

| Programmes de santé gouvernementaux recommandant une réduction de la consommation de viande | +1.3% | National, canaux institutionnels (écoles, programmes Liconsa) | Long terme (≥ 4 ans) |

| Disponibilité élargie en commerce de détail et en ligne | +1.0% | Centres urbains, régions frontalières du nord | Court terme (≤ 2 ans) |

| Influence des millennials urbains et des tendances bien-être de la génération Z | +0.9% | Zones métropolitaines de Mexico, Monterrey, Guadalajara | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et prévalence de l'intolérance au lactose

Au Mexique, la prévalence croissante des maladies cardiométaboliques stimule une demande croissante pour des régimes alimentaires plus sains. Des études montrent que l'adoption de meilleures habitudes alimentaires pourrait prévenir entre 74 396 et 92 540 décès annuels dus aux maladies cardiovasculaires, aux maladies cérébrovasculaires, au diabète de type 2 et au cancer colorectal. Les Directives alimentaires saines et durables mexicaines de 2023, élaborées avec la contribution de la Secretaría de Salud, de l'Instituto Nacional de Salud Pública et de l'UNICEF, recommandent des régimes alimentaires 21 % moins coûteux et produisant 34 % moins d'émissions de carbone par rapport aux habitudes de consommation actuelles. Ces améliorations visent à réduire la consommation de viande rouge et d'aliments ultra-transformés, notamment dans les zones urbaines où les changements alimentaires sont plus marqués. La plupart des adultes mexicains sont biochimiquement intolérants au lactose lorsqu'ils consomment 12 à 18 grammes de lactose (environ un verre de lait), bien que moins de 15 % présentent des symptômes. Cela a alimenté la demande d'alternatives laitières, que les fabricants promeuvent activement. Les ménages urbains remplacent de plus en plus le lait liquide par des boissons végétales à base de soja, d'amande et d'avoine. Les attachés agricoles de l'USDA ont noté ce changement dans la consommation de produits laitiers. Avec des preuves cliniques, le soutien gouvernemental et une disponibilité plus large en commerce de détail, les produits végétaux s'intègrent dans les marchés grand public, notamment parmi les ménages à revenus moyens et élevés prêts à payer des prix plus élevés pour des options alimentaires plus saines et durables.

Demande de boissons végétales fonctionnelles et enrichies

Les Mexicains choisissent de plus en plus des produits nutritifs, ce qui incite les fabricants à enrichir les laits végétaux en vitamines et minéraux essentiels comme le calcium, la vitamine D et la B12 pour pallier les carences nutritionnelles causées par une réduction de la consommation de produits laitiers. Les directives réglementaires de la COFEPRIS permettent aux marques de mettre en avant ces bienfaits pour la santé sur les emballages. Cependant, les étiquettes d'avertissement en face avant des emballages NOM-051 pénalisent les produits riches en sucres ajoutés ou en sodium, poussant les fabricants à reformuler leurs produits avec des étiquettes plus propres, des édulcorants naturels et une teneur en protéines améliorée. En 2024, le secteur hôtellerie-restauration-institutionnel (HRI) a progressé de 4,5 %, atteignant environ 490 000 établissements[1]Source : USDA Foreign Agricultural Service (FAS), « Nom du rapport : Produits laitiers et dérivés annuels », apps.fas.usda.gov. Ce secteur intègre de plus en plus des boissons végétales enrichies dans les buffets de petit-déjeuner et les menus bien-être pour répondre aux touristes internationaux et aux consommateurs nationaux soucieux de leur santé. Les fournisseurs d'ingrédients tirent parti de cette tendance en proposant des solutions de fortification prêtes à l'emploi, telles que des isolats de protéines de pois enrichis en fer et en zinc ou des bases d'avoine avec des fibres prébiotiques ajoutées. Ces solutions permettent aux transformateurs alimentaires mexicains de lancer des produits fonctionnels sans coûts importants de recherche et développement. La demande croissante de boissons végétales enrichies indique qu'elles ne concurrenceront pas seulement les produits laitiers traditionnels, mais aussi les boissons sportives et les options de substituts de repas dans les épiceries de proximité et les canaux de commerce de détail modernes, élargissant ainsi leur présence sur le marché.

Transition vers des régimes végétaliens, végétariens et flexitariens

Le Mexique est le deuxième plus grand adopteur de régimes végétaux au monde, avec un nombre croissant de personnes se définissant comme véganes ou végétariennes. Cette tendance est principalement portée par des consommateurs plus jeunes et à revenus plus élevés dans les centres urbains comme Mexico, Monterrey et Guadalajara. Cependant, les populations rurales et à faibles revenus s'en tiennent largement aux régimes traditionnels à base de viande en raison des habitudes culturelles et d'un accès limité aux alternatives. Le flexitarisme, où les personnes réduisent occasionnellement leur consommation de viande, gagne également du terrain, créant un marché croissant pour les produits végétaux qui privilégient le goût, la commodité et l'accessibilité financière. Les restaurants à travers le pays proposent de plus en plus d'options végétales, signalant la normalisation de ce mode de vie dans le secteur de la restauration. Les plateformes de médias sociaux comme Instagram, TikTok et YouTube amplifient cette tendance, notamment parmi la génération Z et les millennials, avec des micro-influenceurs qui stimulent la notoriété des produits et les essais. Par ailleurs, l'Asociación de Empresarios Veganos de México (AEVM) collabore avec le Ministère du développement économique de Mexico pour soutenir les entrepreneurs véganes en améliorant le financement, la visibilité et l'accessibilité.

Programmes de santé gouvernementaux recommandant une réduction de la consommation de viande

Les Directives alimentaires saines et durables 2025-2030 du gouvernement mexicain recommandent de réduire la consommation de viande et de se concentrer sur les protéines végétales comme les haricots et les lentilles, avec une inclusion modérée des œufs, de la volaille et du poisson. Cette politique a un impact significatif sur les achats institutionnels, notamment dans les écoles, Liconsa (un programme public de distribution de lait pour les groupes à faibles revenus) et les cafétérias des hôpitaux publics. Une interdiction nationale de la malbouffe, en vigueur depuis mars 2025, oblige les écoles à servir des aliments naturels et peu transformés, tels que des fruits et légumes de saison et des repas à teneur limitée en sucre et en huile. Cela crée des opportunités pour les collations et boissons végétales répondant aux normes nutritionnelles. La Profeco, l'agence fédérale de protection des consommateurs, renforce la transparence grâce à des évaluations de la qualité des produits, comme son examen des yaourts de 2026, qui a mis en évidence des cas d'adultération et de non-conformité avec la NOM-181. La Loi générale sur l'alimentation adéquate et durable de 2024 promeut l'éducation nutritionnelle et la production alimentaire durable, soutenant les systèmes végétaux. Cependant, l'achat par Liconsa en 2024 de 618 millions de litres de lait enrichi souligne le défi pour les alternatives végétales de rivaliser avec la valeur nutritionnelle et le rapport coût-efficacité des produits laitiers dans les programmes sociaux.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des produits d'origine animale établis | -1.7% | National, plus fort dans les segments ruraux et à faibles revenus | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement et fluctuations des prix des matières premières | -1.2% | National, fabricants dépendants des importations | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs et perception négative | -0.9% | National, particulièrement parmi les populations plus âgées et rurales | Moyen terme (2-4 ans) |

| Problèmes d'allergènes liés au soja et aux fruits à coque | -0.5% | National, conformité réglementaire sous la COFEPRIS | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des produits d'origine animale établis

En 2025, le secteur laitier mexicain a produit 14,1 millions de tonnes métriques de lait et devrait croître régulièrement. Cette croissance est alimentée par une forte demande intérieure, des coûts de production plus faibles et le soutien gouvernemental via des subventions comme la distribution Liconsa, ainsi que par la large disponibilité des produits laitiers dans les marchés de détail[2]Source : USDA Foreign Agricultural Service (FAS), « Nom du rapport : Produits laitiers et dérivés annuels », apps.fas.usda.gov. Les produits laitiers conventionnels sont tarifés 20 à 40 % moins cher que les alternatives végétales en raison des économies d'échelle, d'une infrastructure de chaîne du froid bien établie et de l'absence de droits de douane sur les ingrédients laitiers américains. Cependant, les alternatives laitières végétales font face à des défis importants pour reproduire le goût, la texture et la teneur en protéines des produits laitiers traditionnels. Des études consommateurs révèlent une insatisfaction à l'égard des options actuelles, soulignant la nécessité d'une R&D avancée en fermentation de précision et en texturation des protéines végétales. Par ailleurs, seulement 6 % des Mexicains suivent des régimes végétaux traditionnels, tandis que 68 % consomment des régimes occidentaux riches en viande. Les transitions alimentaires sont lentes, notamment dans les zones rurales et à faibles revenus où les protéines animales sont culturellement importantes et abordables. De plus, les produits d'origine animale bénéficient de budgets marketing plus importants, créant des barrières substantielles pour les concurrents végétaux.

Perturbations de la chaîne d'approvisionnement et fluctuations des prix des matières premières

Le secteur mexicain des protéines végétales dépend fortement des importations américaines, le rendant vulnérable aux fluctuations des taux de change, à la hausse des coûts de fret et aux changements de politique commerciale. La dépréciation du peso tout au long de 2025 a considérablement augmenté le coût d'importation d'ingrédients essentiels comme les isolats de protéines de soja, les concentrés de protéines de pois et les huiles spéciales (comme l'amande et l'avoine). Cela a réduit les marges des fabricants, car beaucoup ne peuvent pas répercuter ces coûts sur des consommateurs sensibles aux prix. Par ailleurs, les prix mondiaux des huiles végétales ont augmenté de 24,2 % en glissement annuel de janvier à mai 2025, sous l'effet des pénuries d'approvisionnement en huile de palme en Indonésie et en Malaisie, des mandats sur le biodiesel et des perturbations du transport maritime en mer Rouge et dans le canal de Suez. Ces coûts croissants ont directement impacté la production d'alternatives laitières et de substituts de viande végétaux, qui dépendent d'huiles comme la noix de coco, le tournesol et le canola. Le Mexique, qui devrait importer 22,0 millions de tonnes métriques de maïs en 2025/26, reste très exposé à la volatilité des marchés céréaliers mondiaux. Alors que les fabricants explorent des opportunités d'approvisionnement local en agrumes (3,5 millions de tonnes métriques) et en sorgho (4,2 millions de tonnes métriques), la capacité de transformation sous-développée du pays pour le fractionnement des protéines et l'extraction d'huile continue de freiner la croissance[3]Source : USDA Foreign Agricultural Service (FAS), « Production - Mexique », apps.fas.usda.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les alternatives laitières dominent, les substituts de viande s'accélèrent

En 2025, les produits laitiers à base de plantes représentaient 42,63 % de la valeur du marché, portés par la demande croissante de laits de soja, d'amande et d'avoine dans les zones urbaines. Cependant, seulement 15 % des ménages mexicains ont acheté du lait végétal au moins une fois, contre une consommation quasi universelle de lait laitier traditionnel. Cela met en évidence d'importantes opportunités de croissance si les obstacles liés aux prix et à la distribution sont levés. Les alternatives au yaourt et au fromage gagnent du terrain, avec des marques comme Del Bosque (yaourt au soja), Violife (imitation Manchego) et Q-Veggie (style mozzarella) qui élargissent leur présence dans les épiceries spécialisées et les supermarchés. En avril 2025, La Michoacana a lancé sa première gamme de paletas sans produits laitiers, avec des saveurs comme Noix de coco & Fraises à la crème et Piña Colada, à base de crème de noix de coco et distribuées via Costco, Walmart et Albertsons au Mexique et aux États-Unis. Les boissons végétales, notamment le lait conditionné, les smoothies, le café et le thé, dominent le segment, soutenues par les tendances en matière de fortification fonctionnelle.

Les substituts de viande devraient croître à un CAGR de 7,75 % jusqu'en 2031, portés par l'innovation produit et l'adoption dans la restauration. Le tofu et le tempeh deviennent plus populaires dans les villes, tandis que les protéines végétales texturées (PVT) sont de plus en plus utilisées dans les cuisines institutionnelles. Le lancement en 2024 par Nestlé de produits à base de viande hachée végétale en Amérique latine, y compris au Mexique, reflète un fort intérêt multinational. Des startups locales comme Plant Squad (tendres à base de seitan) et Maika (burgers végétariens) ciblent les flexitariens via le commerce en ligne et les épiceries spécialisées. La surveillance réglementaire, notamment l'étiquetage NOM-051, souligne la nécessité de reformulation pour répondre aux exigences des consommateurs soucieux de leur santé. Les formulations à étiquette propre et les chaînes d'approvisionnement transparentes restent essentielles pour surmonter ces défis.

Par ingrédient : la domination du soja face aux pressions liées aux allergènes et à la diversification

En 2025, le soja devrait détenir une part significative de 45,05 % du marché des ingrédients, reflétant le développement de longue date de sa chaîne d'approvisionnement, son efficacité agronomique et sa polyvalence. Il est largement utilisé dans les alternatives laitières, les substituts de viande et les produits de boulangerie en raison de ses avantages fonctionnels en matière d'émulsification, de fortification en protéines et de texturation. Les importations d'isolat de protéines de soja ont atteint 2 708,8 tonnes métriques, soulignant son importance dans les formulations industrielles. Cependant, le soja fait face à des défis, notamment des préoccupations croissantes liées aux allergènes et des problèmes de durabilité liés à la déforestation en Amérique du Sud. Les détaillants et les marques s'approvisionnent de plus en plus en soja certifié sans déforestation ou explorent des protéines alternatives. Des ingrédients comme l'amande, le pois et l'avoine gagnent en popularité à mesure que les fabricants visent des formulations sans allergènes et diversifiées. Cependant, les ingrédients à base d'amande et d'avoine restent dépendants des importations, avec des produits comme le lait d'amande à l'avocat Yumma tarifé à 151,80 MXN pour 450 ml, reflétant des coûts haut de gamme.

Les ingrédients à base de riz devraient croître à un CAGR de 9,42 % jusqu'en 2031, portés par leurs propriétés hypoallergéniques, leur saveur neutre et leurs coûts inférieurs par rapport aux fruits à coque. Le lait de riz séduit les consommateurs présentant de multiples sensibilités alimentaires et les parents à la recherche d'options sans allergènes, soutenu par la Loi générale sur l'alimentation adéquate et durable de 2024, qui donne la priorité à la nutrition scolaire. Les ingrédients à base de noix de coco, utilisés dans des produits haut de gamme comme la crème glacée Walrus Code (61,60 MXN) et la Gud Vegan Cream (88,00 MXN pour 500 g), occupent un segment de niche mais rentable. Les farines fonctionnelles à base de pois, de lentilles, de pois chiches et de fèves émergent comme des ingrédients à double usage pour la fortification en protéines et la pâtisserie sans gluten. Le marché des ingrédients évolue vers la diversification et l'approvisionnement local. La diversité du maïs mexicain, avec 64 races indigènes documentées par la CONABIO, offre un potentiel pour des boissons fonctionnelles à base de maïs comme le pozol et le tejuino, alliant attrait traditionnel et bienfaits nutritionnels modernes, bien que la commercialisation reste limitée aux producteurs artisanaux.

Par canal de distribution : l'échelle du commerce hors établissement rencontre la croissance du commerce en établissement

En 2025, les canaux hors commerce représentaient 75,35 % des ventes, portés par les supermarchés et hypermarchés tels que Walmart Mexico, Soriana, Chedraui et La Comer. Ces détaillants, qui représentent 72,4 % des ventes d'aliments conditionnés santé et bien-être, jouent un rôle clé dans le référencement des produits végétaux. Le commerce de détail moderne offre des avantages tels que les achats centralisés, la logistique de la chaîne du froid et le développement de marques distributeurs, les détaillants élargissant leurs gammes de marques distributeurs végétales pour améliorer les marges et se démarquer des marques nationales. Cependant, les petits producteurs font face à des défis liés aux exigences élevées en matière de volume et de conformité. Les épiceries de proximité, comme OXXO avec plus de 20 000 points de vente, émergent comme des points clés pour les collations et boissons végétales en portion individuelle destinées aux consommateurs en déplacement. Les plateformes en ligne, notamment les sites de détaillants comme Walmart.com.mx et Soriana.com, et les applications de livraison comme Rappi et Uber Eats, connaissent une croissance rapide parmi les consommateurs urbains à revenus élevés qui valorisent la commodité et la variété. Les détaillants spécialisés comme Veggicano s'adressent aux clients véganes et soucieux de leur santé, proposant des marques importées haut de gamme comme Tofutti et Gud.

Les canaux de commerce en établissement devraient croître à un CAGR de 10,31 % jusqu'en 2031, portés par l'innovation des menus et le tourisme. En 2024, le secteur de la restauration mexicain a progressé de 4,5 % pour atteindre 490 000 établissements, tandis que les arrivées de touristes internationaux ont atteint 45 millions. Cette croissance soutient les options de menus végétaux dans les hôtels, les complexes touristiques et les restaurants à service rapide. Des entreprises comme Unilever s'associent à des chaînes comme Burger King pour introduire des articles végétaux. Cependant, des défis tels que l'infrastructure limitée de la chaîne du froid, les coûts élevés des ingrédients et les exigences de formation des chefs persistent. Surmonter ces obstacles nécessitera une parité de prix avec les articles d'origine animale, une distribution élargie sur les marchés intérieurs et l'exploitation des médias sociaux pour stimuler la demande d'offres végétales.

Analyse géographique

Le marché mexicain des aliments et boissons à base de plantes présente des différences marquées entre les zones urbaines, rurales et régionales. La consommation est concentrée dans les grandes villes comme Mexico, Monterrey et Guadalajara, qui représentent ensemble 40 % de la population et dominent les ventes en commerce de détail moderne et en restauration. Mexico, avec plus de 21 millions d'habitants dans sa zone métropolitaine, est le principal marché pour les produits végétaux importés et haut de gamme. Cela est dû à des revenus disponibles plus élevés, à des préférences de consommateurs diversifiées et à un réseau de distribution solide, comprenant Walmart, Costco, La Comer et des épiceries spécialisées comme Veggicano. Les États du nord tels que Nuevo León, Chihuahua et Baja California sont des adopteurs précoces des produits végétaux américains, influencés par leur proximité avec la frontière, les achats transfrontaliers et les échanges culturels. Les rapports de l'USDA indiquent que les consommateurs du nord préfèrent les produits américains importés et font leurs achats en ligne, créant des opportunités pour les marques transfrontalières. Les destinations touristiques comme Cancún, Playa del Carmen et Los Cabos voient également une croissance des options végétales à mesure que les hôtels et restaurants s'adaptent aux visiteurs internationaux, avec 32 millions de touristes en 2023 stimulant la demande.

En revanche, les régions rurales et du sud comme Oaxaca, Chiapas et Tabasco s'appuient sur des régimes traditionnels à base de maïs et de haricots. Les produits végétaux transformés y ont une faible pénétration en raison de problèmes d'accessibilité financière, d'une logistique de chaîne du froid limitée et d'une préférence pour les ingrédients locaux. Les données de l'ENSANUT montrent que seulement 6 % des Mexicains suivent un régime « de base », principalement dans les zones rurales et du sud, tandis que 68 % suivent des régimes occidentaux, indiquant un déclin de l'alimentation végétale traditionnelle. Les régions urbaines et du nord stimuleront la croissance du marché grâce à un pouvoir d'achat plus élevé et une ouverture à l'innovation. Cependant, les zones rurales nécessitent des stratégies telles que des prix plus bas, des partenariats avec les marchés locaux et des produits culturellement adaptés comme le chorizo végétal ou les tamales. Les directives alimentaires de 2023 soulignent que les régimes ruraux du sud répondent déjà aux recommandations de consommation de viande, de sorte que les stratégies végétales doivent s'aligner sur les habitudes régionales.

La COFEPRIS assure un étiquetage cohérent et des allégations de santé à l'échelle nationale, mais l'application et la sensibilisation varient. Les consommateurs urbains sont plus familiers avec les étiquettes NOM-051, tandis que les consommateurs ruraux privilégient l'accessibilité financière. La Loi générale sur l'alimentation adéquate et durable de 2024 promeut l'éducation nutritionnelle et la production alimentaire durable, offrant un potentiel de changement à long terme dans les zones mal desservies. Les marques doivent équilibrer les opportunités urbaines à court terme avec la croissance rurale à long terme en tirant parti des programmes gouvernementaux, des partenariats locaux et des produits culturellement pertinents.

Paysage concurrentiel

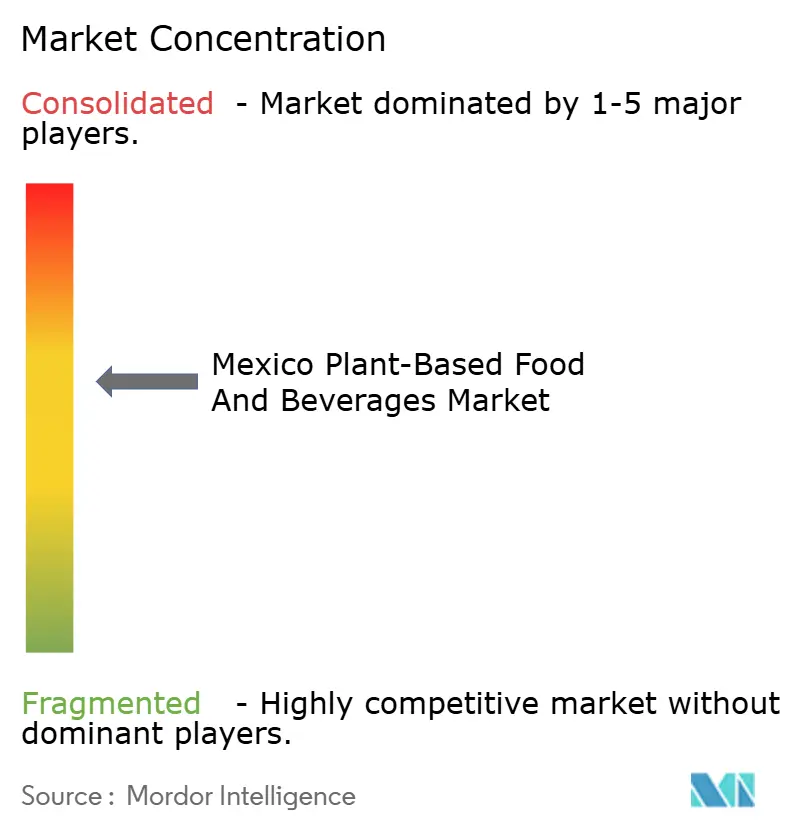

Le marché mexicain des aliments et boissons à base de plantes présente une structure modérément concentrée, caractérisée par la présence de quelques grandes multinationales dominantes aux côtés d'un nombre croissant d'acteurs régionaux et de niche. Les grands fabricants mondiaux s'appuient sur des réseaux de distribution établis, une forte notoriété de marque et des portefeuilles de produits diversifiés pour maintenir un avantage concurrentiel. Leur envergure permet une innovation produit constante, des stratégies de tarification compétitives et une large pénétration en commerce de détail dans les supermarchés, les hypermarchés et les épiceries de proximité.

Dans le même temps, les marques nationales et les startups émergentes renforcent leur présence en ciblant les préférences évolutives des consommateurs, notamment parmi les populations soucieuses de leur santé, intolérantes au lactose et flexitariennes. Ces acteurs se concentrent souvent sur des offres différenciées telles que des ingrédients d'origine locale, des formulations à étiquette propre et des saveurs culturellement adaptées qui résonnent auprès des consommateurs mexicains. Cette dynamique a conduit à une diversification accrue des produits dans des catégories incluant les alternatives laitières végétales, les substituts de viande et les boissons fonctionnelles.

L'intensité concurrentielle sur le marché est portée par une innovation produit continue, des partenariats stratégiques et une expansion vers les canaux de commerce de détail moderne et en ligne. Les entreprises investissent dans des initiatives marketing pour sensibiliser à la durabilité, aux bienfaits pour la santé et à la consommation éthique. Bien que les barrières à l'entrée sur le marché telles que l'intégration de la chaîne d'approvisionnement et la fidélité à la marque favorisent les acteurs établis, l'évolution du paysage consommateur continue de créer des opportunités pour les marques plus petites de gagner du terrain, renforçant la nature modérément concentrée du marché.

Leaders du secteur des aliments et boissons à base de plantes au Mexique

Danone SA

Nestle SA

Heartbest Foods

Grupo Bimbo SAB de CV

NotCo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Silk a lancé une nouvelle formule de boisson végétale au Mexique, élargissant sa présence sur le marché en pleine croissance des alternatives laitières du pays. Selon la marque, la nouvelle formule Silk lancée comprend six nutriments essentiels et offre une texture améliorée, ainsi qu'une saveur neutre pouvant être utilisée dans divers contextes, du café du matin aux smoothies post-entraînement.

- Août 2025 : Silk a lancé sa nouvelle formule de boisson végétale au Mexique, visant à renforcer sa position sur le marché en pleine croissance des alternatives laitières. La nouvelle formule de Silk a été conçue pour s'intégrer facilement dans les routines quotidiennes, offrant six nutriments essentiels, une texture améliorée et un profil de saveur neutre adaptable à divers moments de consommation, du café du matin aux smoothies post-entraînement.

- Février 2025 : La marque espagnole de viande végétale Heura a lancé son premier produit de style mexicain, les Tex Mex Chunks. Selon la marque, ce lancement est une extension de la gamme Chunks, disponible en variétés Original et Méditerranéenne.

Périmètre du rapport sur le marché des aliments et boissons à base de plantes au Mexique

Les aliments et boissons à base de plantes sont produits à partir de diverses sources végétales telles que les fruits, les légumes, les noix, les huiles, les céréales complètes et les légumineuses, entre autres. Étant à base de plantes, ces produits ne contiennent aucun composant d'origine animale et n'utilisent que des ingrédients d'origine végétale. Le marché mexicain des aliments et boissons à base de plantes est segmenté par type de produit et canal de distribution. Par type de produit, le marché est segmenté en substituts de viande, boissons alternatives aux produits laitiers, crème glacée sans produits laitiers, fromage sans produits laitiers, yaourt sans produits laitiers, tartinades sans produits laitiers et autres produits végétaux incluant les chocolats sans produits laitiers, les laits en poudre, etc. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité/épiceries, boutiques de vente en ligne et autres canaux de distribution. Le rapport propose la taille du marché et les prévisions en valeur (millions USD) pour les segments ci-dessus.

| Produits laitiers à base de plantes | Yaourt |

| Fromage | |

| Desserts glacés et crème glacée | |

| Autres produits laitiers à base de plantes | |

| Substituts de viande | Tofu |

| Tempeh | |

| Protéines végétales texturées | |

| Autres substituts de viande | |

| Barres nutritionnelles/de collation à base de plantes | |

| Produits de boulangerie à base de plantes | |

| Boissons à base de plantes | Lait conditionné |

| Smoothies conditionnés | |

| Café | |

| Thé | |

| Autres boissons à base de plantes | |

| Autres aliments et boissons |

| Soja |

| Amande |

| Pois |

| Avoine |

| Riz |

| Noix de coco |

| Autres sources |

| Commerce en établissement | |

| Commerce hors établissement | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Boutiques en ligne | |

| Autres canaux hors établissement |

| Par type de produit | Produits laitiers à base de plantes | Yaourt |

| Fromage | ||

| Desserts glacés et crème glacée | ||

| Autres produits laitiers à base de plantes | ||

| Substituts de viande | Tofu | |

| Tempeh | ||

| Protéines végétales texturées | ||

| Autres substituts de viande | ||

| Barres nutritionnelles/de collation à base de plantes | ||

| Produits de boulangerie à base de plantes | ||

| Boissons à base de plantes | Lait conditionné | |

| Smoothies conditionnés | ||

| Café | ||

| Thé | ||

| Autres boissons à base de plantes | ||

| Autres aliments et boissons | ||

| Par ingrédient | Soja | |

| Amande | ||

| Pois | ||

| Avoine | ||

| Riz | ||

| Noix de coco | ||

| Autres sources | ||

| Par canal de distribution | Commerce en établissement | |

| Commerce hors établissement | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Boutiques en ligne | ||

| Autres canaux hors établissement | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des aliments et boissons à base de plantes au Mexique ?

Le marché était évalué à 4,67 milliards USD en 2026 et est en bonne voie pour atteindre 7,19 milliards USD d'ici 2031.

À quelle vitesse la valeur de la catégorie croît-elle ?

Il devrait enregistrer un CAGR de 9,02 % de 2026 à 2031.

Quel segment de produit mène les ventes ?

Les produits laitiers à base de plantes représentaient 42,63 % de la valeur de 2025, ce qui en fait le segment le plus important.

Quel canal de distribution se développe le plus rapidement ?

Les points de vente en établissement, stimulés par le tourisme et l'innovation des menus, devraient afficher un CAGR de 10,31 % jusqu'en 2031.

Dernière mise à jour de la page le: