Taille et parts du marché de la restauration hors domicile en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

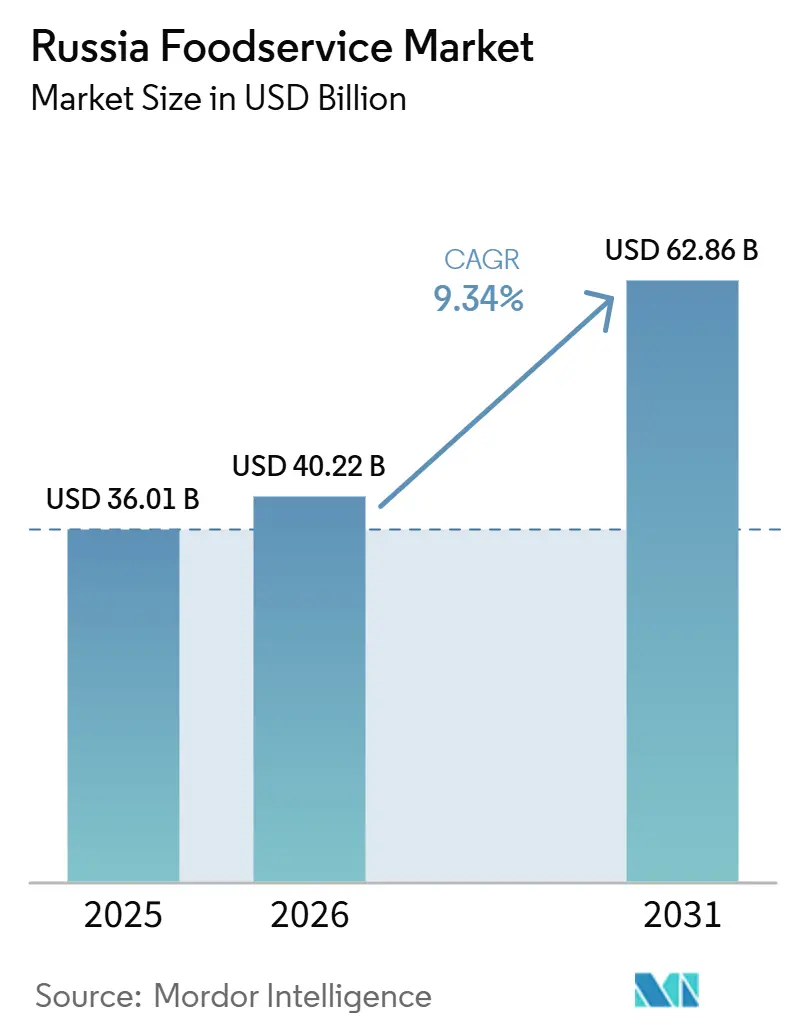

| Taille du marché de l'année de base (2025) | 36.01 Milliards de dollars |

| Taille du Marché (2026) | 40.22 Milliards de dollars |

| Taille du Marché (2031) | 62.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la restauration hors domicile en Russie par Mordor Intelligence

La taille du marché de la restauration hors domicile en Russie était évaluée à 36,01 milliards USD en 2025 et devrait croître de 40,22 milliards USD en 2026 pour atteindre 62,86 milliards USD d'ici 2031, à un CAGR de 9,34 % au cours de la période de prévision (2026-2031). Le marché russe de la restauration hors domicile entre dans une nouvelle phase opérationnelle, où les chaînes nationales, la commande numérique et les formats axés sur la livraison donnent le rythme de l'expansion. La croissance n'est plus uniquement liée à une reprise générale de la restauration hors domicile, car les dépenses sont redirigées vers des formats à ticket moyen plus faible, des menus standardisés et des canaux capables de gérer des volumes de commandes plus élevés avec une utilisation de main-d'œuvre plus restreinte. Le marché russe de la restauration hors domicile reste également géographiquement inégal, Moscou représentant toujours une part importante des dépenses et les 10 premières régions contribuant à plus de la moitié des dépenses nationales en restauration, laissant une marge significative pour une expansion organisée en dehors des plus grandes villes. L'infrastructure de livraison façonne désormais les choix de formats, Yandex ayant signalé une croissance de 46 % en glissement annuel de ses revenus dans la foodtech et le commerce électronique au deuxième trimestre 2025, à 102,8 milliards RUB, illustrant comment la commande numérique stimule la demande sur l'ensemble du marché russe de la restauration hors domicile[1]Source : Yandex, « Présentation IR T3 2025 », Yandex, yastatic.net . Le comportement concurrentiel devient plus discipliné à mesure que les opérateurs se concentrent sur le déploiement régional, l'adoption de bornes interactives, l'approvisionnement standardisé et les formats qui protègent l'économie unitaire face à l'inflation et aux pressions réglementaires.

Principaux enseignements du rapport

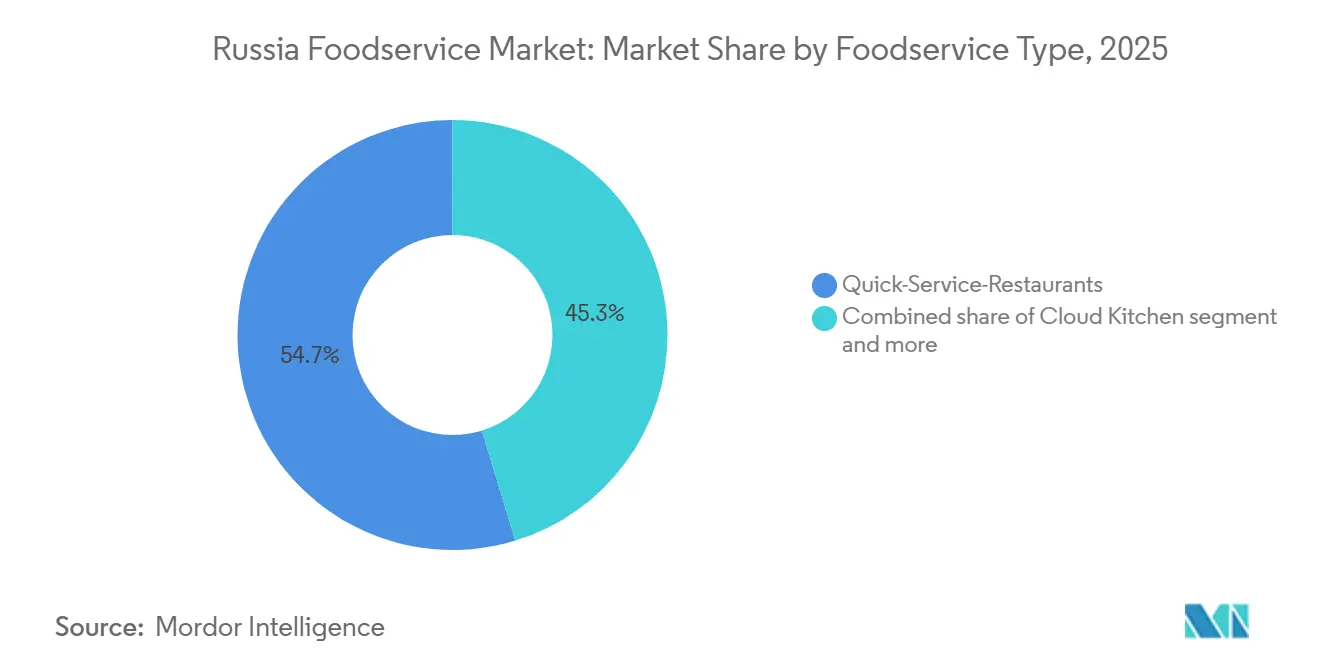

- Par type de restauration, les restaurants à service rapide détenaient 54,72 % des revenus en 2025, tandis que les cuisines fantômes devraient se développer à un CAGR de 11,28 % jusqu'en 2031.

- Par point de vente, les points de vente indépendants détenaient 64,68 % de la part de marché de la restauration hors domicile en Russie en 2025, tandis que les points de vente en chaîne devraient croître à un CAGR de 10,62 % jusqu'en 2031.

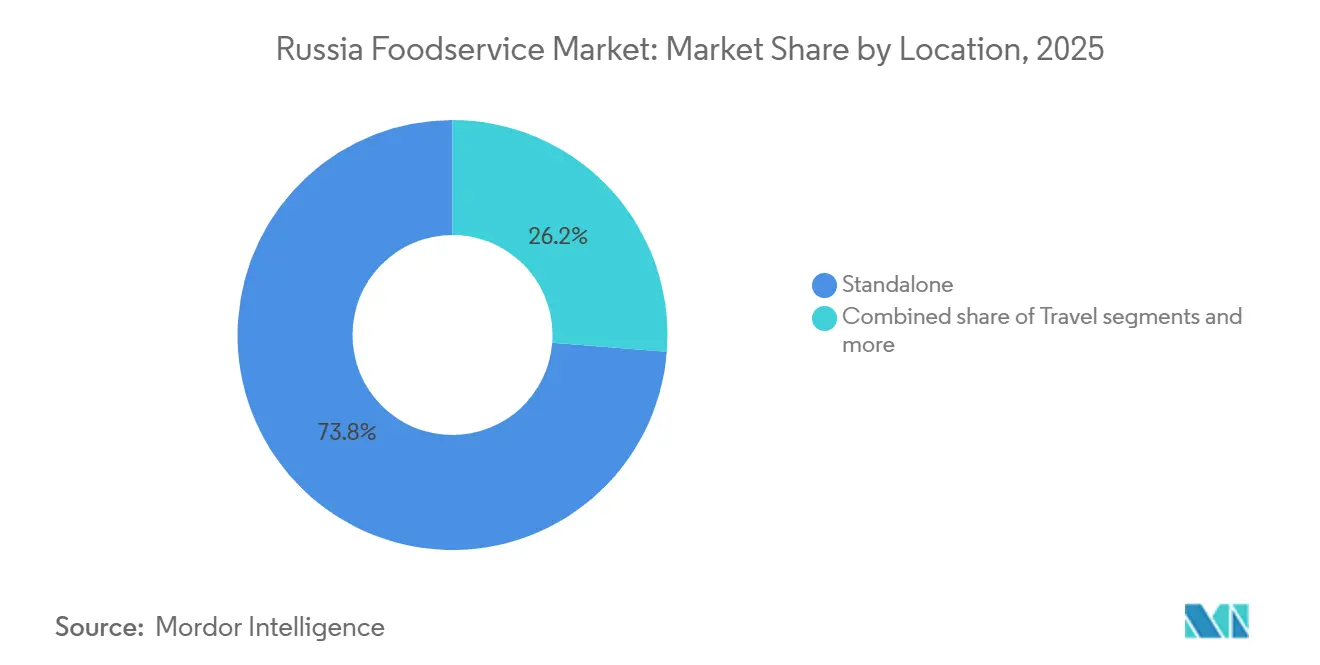

- Par emplacement, les sites autonomes représentaient 73,76 % de la taille du marché de la restauration hors domicile en Russie en 2025, tandis que les emplacements de voyage devraient progresser à un CAGR de 10,35 % jusqu'en 2031.

- Par modèle de service, la restauration sur place représentait 53,76 % des revenus en 2025, tandis que la livraison devrait croître à un CAGR de 10,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la restauration hors domicile en Russie

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des chaînes de restauration rapide et de restauration décontractée nationales | +2.6% | National, plus fort à Moscou, Saint-Pétersbourg, Krasnodar, Iekaterinbourg, Novossibirsk et Kazan | Moyen terme (2 à 4 ans) |

| Pénétration croissante de la livraison de repas en ligne et des plateformes d'agrégateurs | +2.1% | National, porté par Moscou et Saint-Pétersbourg, avec une portée croissante vers les villes secondaires | Moyen terme (2 à 4 ans) |

| Demande croissante d'options de restauration axées sur le rapport qualité-prix | +1.4% | National, plus fort dans les régions à faibles revenus et les ménages exposés à l'inflation | Court terme (≤ 2 ans) |

| Adoption des technologies dans les opérations de restauration hors domicile | +1.2% | Moscou, Saint-Pétersbourg et les principaux réseaux de franchises dans les villes régionales | Moyen terme (2 à 4 ans) |

| Influence croissante de la culture alimentaire occidentale | +0.7% | Plus fort à Moscou, Saint-Pétersbourg et dans les villes universitaires | Long terme (≥ 4 ans) |

| Reprise du tourisme intérieur et de la mobilité | +0.6% | Sud de la Russie, Tatarstan, oblast de Leningrad et Kaliningrad | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des chaînes de restauration rapide et de restauration décontractée nationales

Le départ des marques mondiales a créé un vide concurrentiel que les opérateurs nationaux ont comblé avec une rapidité et une envergure remarquables. Rostic's, opérant sous la marque de poulet frit de l'ère soviétique relancée après le départ de Yum! Brands, gère plus de 1 300 restaurants en Russie début 2026, ce qui en fait la plus grande chaîne de restauration rapide du pays en nombre de points de vente. Vkusno & Tochka, le successeur des opérations de McDonald's, s'étend activement vers des zones géographiques insuffisamment desservies : elle prévoit jusqu'à 15 nouveaux points de vente dans le Caucase du Nord sur cinq ans et a ouvert son premier établissement en République tchétchène à l'automne 2026, entrant ainsi dans sa 67e zone géographique régionale. L'enseignement le plus profond ici est que ces chaînes héritent non seulement d'actifs physiques, mais aussi de comportements de consommateurs profondément ancrés, ce qui signifie que les coûts en capital pour la construction de marque sont substantiellement inférieurs à ceux auxquels font face les entrants typiques dans le segment des restaurants à service rapide en création. Teremok, exploitant 349 restaurants de cuisine russe fin 2025, a enregistré une augmentation de revenus de 17,3 % à 25,04 milliards RUB (~279 millions USD) en 2025 et prévoit de tripler le nombre de restaurants équipés de bornes en libre-service d'ici 2026, intégrant l'infrastructure numérique directement dans son modèle d'expansion. White Rabbit Family, le groupe de restaurants haut de gamme, a annoncé des packages de franchise pour des marques incluant Gorynich et Tehnikum, avec des plans pour ouvrir jusqu'à 30 restaurants en Russie et dans la CEI d'ici 2026.

Pénétration croissante de la livraison de repas en ligne et des plateformes d'agrégateurs

Les revenus de Yandex dans la foodtech et le commerce électronique, englobant Yandex Eats, Yandex Lavka et Delivery, ont augmenté de 46 % en glissement annuel au deuxième trimestre 2025 pour atteindre 102,8 milliards RUB, le taux de croissance le plus élevé parmi toutes les branches d'activité de Yandex, signalant que la livraison stimule la demande dans l'ensemble du secteur de la restauration hors domicile. Yandex Eats détient une part de marché estimée à 40-50 % dans la livraison agrégée par plateforme, les acteurs suivants détenant collectivement 25-35 %. La prolifération des cuisines fantômes, estimée à 2 500-3 500 sites en exploitation d'ici 2026, concentrée à Moscou (40-45 % du total), à Saint-Pétersbourg et dans les principales capitales régionales, fournit l'infrastructure physique permettant aux marques axées sur la livraison de se développer sans les frais immobiliers des vitrines commerciales traditionnelles, réduisant l'intensité capitalistique de 40-60 % par rapport aux ouvertures de restaurants conventionnels. L'enseignement contre-intuitif est que la croissance de la livraison cannibalise les concepts de restauration à service complet de milieu de gamme bien plus agressivement qu'elle ne permet l'émergence de nouveaux entrants : la même infrastructure d'agrégateurs qui alimente la demande de livraison comprime le marché adressable pour les opérateurs de restaurants à service complet en faisant de la restauration décontractée un compromis de commodité plutôt qu'une destination.

Adoption des technologies dans les opérations de restauration hors domicile

L'écosystème technologique domestique russe produit des outils d'automatisation spécifiques à la restauration hors domicile à un rythme qui ne serait pas possible si les fournisseurs de technologies mondiaux étaient encore dominants. Inno Clouds, résident de Skolkovo, a développé le premier caissier doté d'intelligence artificielle pour les établissements de restauration en Russie, projetant un déploiement dans plus de 350 cafés, restaurants et food courts d'ici fin 2026 ; le système accélère le service de 35 % et augmente le revenu moyen par point de vente de 15 à 30 %. L'adoption des bornes en libre-service s'accélère indépendamment de l'intelligence artificielle : chez Kroshka Kartoshka, les bornes murales représentent 15 à 40 % des revenus dans les points de vente équipés, avec une augmentation moyenne du ticket de +8,8 %[2]Source : R-Keeper, « 8% K Srednemu Cheku V Seti Kroshka Kartoshka, Kak Samoobsluzhivanie Stalo Drayverom Rosta », R-Keeper, rkeeper.ru . Les boulangeries de Saint-Pétersbourg ont commencé à déployer agressivement des bornes en libre-service en juillet 2026, la chaîne Khlebnik intégrant la technologie dans tous ses nouveaux points de vente. La portée stratégique de cette tendance va au-delà de l'efficacité opérationnelle : les opérateurs qui déploient une infrastructure de commande numérique propriétaire peuvent se détacher des structures de commissions des agrégateurs, améliorant sensiblement l'économie unitaire sur un horizon de 2 à 3 ans.

Demande croissante d'options de restauration à prix abordable

Le déclassement de la consommation sous l'effet de l'inflation a reconfiguré la demande : les prix alimentaires ont augmenté — le beurre de 33 %, les pommes de terre ont doublé — et l'inflation des services a atteint 12,67 %, comprimant les budgets des ménages. Les dépenses des consommateurs dans les cafés, restaurants et services de livraison ont décéléré, passant d'une croissance de 23 % en glissement annuel à 6,2 % en décembre 2025, signalant que la sensibilité aux prix gouverne désormais les décisions d'achat, selon les tendances de consommation Sberbank 2024. Les opérateurs ont répondu en élargissant leurs gammes économiques : la tarification du menu de Vkusno & Tochka est inférieure de 15 à 20 % à celle des formats de restauration rapide haut de gamme, tandis que les chaînes régionales comme Kroshka Kartoshka (spécialiste de la pomme de terre au four) et Teremok (crêpes russes) mettent en avant la taille des portions et les ingrédients locaux pour maintenir l'accessibilité tarifaire. La Banque mondiale prévoit un ralentissement de la croissance du PIB russe de 3,2 % en 2024 à 1,1 % en 2026, avec une décélération parallèle de la croissance de la consommation privée, renforçant le glissement structurel vers les formats économiques. L'économie de la franchise favorise également les chaînes à prix abordable : des investissements initiaux plus faibles et des délais de retour sur investissement plus courts attirent les entrepreneurs dans les régions où les revenus des ménages sont inférieurs à ceux de Moscou et Saint-Pétersbourg. Cette tendance explique pourquoi les restaurants de restauration rapide, qui proposent des additions moyennes inférieures à celles des établissements à service complet, ont capté 54,72 % des parts de marché en 2025 et maintiendront une croissance supérieure à celle du marché. Il est important de noter que l'orientation vers les prix abordables n'implique pas une dégradation de la qualité : les opérateurs se différencient par la rapidité, la commodité et la fraîcheur perçue plutôt que par des ingrédients haut de gamme, un positionnement qui résonne auprès des consommateurs à revenus intermédiaires confrontés à une inflation persistante.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Instabilité géopolitique et sanctions | -1.4% | National, avec des perturbations aiguës de la chaîne d'approvisionnement à Moscou et Saint-Pétersbourg en raison des dépendances aux importations | Long terme (≥ 4 ans) |

| Inflation élevée et pressions économiques | -1.8% | National, affectant de manière disproportionnée les régions où le revenu des ménages est inférieur à la moyenne | Court terme (≤ 2 ans) |

| Accès limité aux marques et technologies internationales | -0.7% | National, avec un impact plus important sur les opérateurs en chaîne dépendant d'équipements et de logiciels importés | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de sécurité alimentaire | -0.5% | National, avec un renforcement de l'application à Moscou, Saint-Pétersbourg et dans les principaux centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité géopolitique et sanctions

L'impact structurel des sanctions occidentales sur le marché russe de la restauration hors domicile va bien au-delà des sorties de marques. L'enquête annuelle 2025 de l'Association des entreprises européennes (AEB) a révélé que 87 % des entreprises européennes opérant en Russie ont été négativement affectées par les sanctions et contre-mesures des États-Unis, de l'UE et d'autres pays, contre 80 % en 2024[3]Source : Association des entreprises européennes, « Résultats de l'enquête annuelle de l'AEB, Stratégies et perspectives pour les entreprises européennes en Russie », AEB, aebrus.ru. Cette contraction de l'activité commerciale internationale a réduit le vivier d'ingrédients haut de gamme, d'équipements propriétaires et de technologies opérationnelles disponibles pour les opérateurs russes de restauration hors domicile, les contraignant à se tourner vers des substituts nationaux qui présentent souvent des coûts unitaires plus élevés ou des normes de performance inférieures. La fréquentation des restaurants et les revenus ont atteint leurs niveaux les plus bas en 25 ans début 2026, selon la Fédération des restaurateurs et hôteliers, les consommateurs ayant réduit leurs dépenses discrétionnaires même si les données officielles montraient une hausse des revenus nominaux. La dimension non évidente ici est réglementaire : la législation en cours d'avancement en 2025 formaliserait des restrictions sur la réintégration des entreprises occidentales, et les opérateurs nationaux russes font pression auprès du Kremlin pour maintenir ce verrouillage, créant une économie politique qui protège simultanément les acteurs nationaux établis et supprime la pression concurrentielle qui stimule généralement la qualité de service et l'innovation des menus. Sur la période de prévision, les sanctions créent un plafond sur le marché total adressable en limitant la variété des concepts de restauration pouvant opérer, ce qui contraint la trajectoire de premiumisation qui stimule généralement le CAGR dans les marchés émergents comparables.

Accès limité aux marques et technologies internationales

Les sanctions et les sorties de marques ont restreint l'accès aux technologies propriétaires, aux innovations de menus et aux meilleures pratiques opérationnelles que les franchiseurs internationaux fournissaient historiquement. Les opérateurs ont perdu l'accès aux plateformes mondiales de chaîne d'approvisionnement, telles que le système d'approvisionnement centralisé de McDonald's, qui négociait des remises sur volume et garantissait une qualité constante dans des milliers de points de vente. Les restrictions de licences logicielles affectent les systèmes de point de vente, les systèmes d'affichage en cuisine et les plateformes de gestion de la relation client, contraignant les opérateurs à migrer vers des alternatives nationales qui peuvent manquer de parité fonctionnelle ou de capacités d'intégration. Les importations d'équipements font face à des retards : les fours commerciaux, les friteuses et les unités de réfrigération des fabricants européens sont soumis à un embargo, et les substituts chinois nécessitent souvent une adaptation ou ont des durées de vie plus courtes, augmentant le coût total de possession. L'absence d'équité de marque internationale contraint également le pouvoir de fixation des prix : Vkusno & Tochka, malgré la continuité opérationnelle avec les anciens emplacements McDonald's, ne peut pas exiger la même prime que la marque McDonald's, limitant le revenu par transaction. Le développement de la franchise en souffre également : les chaînes nationales cherchant à s'étendre à l'international font face à des obstacles liés aux systèmes de paiement et manquent de la reconnaissance mondiale nécessaire pour attirer des franchisés étrangers. L'impact négatif d'un CAGR de -0,7 % lié à l'accès limité aux marques et technologies internationales persistera à moyen terme (2 à 4 ans) à mesure que les fournisseurs nationaux et les développeurs de logiciels combleront progressivement les lacunes, mais le déficit d'innovation, notamment en matière de R&D sur les menus et de conception de l'expérience client, prendra plus de temps à se résorber.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de restauration : l'avantage d'échelle des restaurants à service rapide se creuse tandis que les cuisines fantômes gagnent du terrain

Les restaurants à service rapide ont capturé 54,72 % de part de marché en 2025, reflétant la préférence des consommateurs pour la rapidité, le rapport qualité-prix et la commodité dans un contexte de contraintes budgétaires liées à l'inflation. Vkusno & Tochka (plus de 900 points de vente, 187,4 milliards RUB de revenus en 2024), Burger King Russia (plus de 1 000 restaurants) et Domino's (plus de 200 magasins) ancrent le segment des restaurants à service rapide, s'appuyant sur des menus standardisés et un approvisionnement centralisé pour maintenir l'accessibilité tarifaire. Les restaurants à service complet font face à une pression sur les marges due aux coûts de main-d'œuvre, un taux de chômage de 2,5 % ayant alimenté l'inflation salariale, et à des rotations de tables plus longues qui limitent le débit, freinant la croissance par rapport aux formats de restauration rapide. Au sein du service complet, la cuisine asiatique a gagné du terrain auprès des millennials urbains, tandis que les formats européens et moyen-orientaux répondent à une demande de niche dans les quartiers aisés. Les cafés et bars, y compris les cafés spécialisés comme Shokoladnitsa et Stars Coffee, bénéficient de ventes de boissons à forte marge et d'une fréquence de visites répétées, bien que les importations de café de 286 000 tonnes en 2024 indiquent que la consommation à domicile augmente également, ce qui pourrait plafonner la croissance hors domicile.

Les cuisines fantômes, bien que représentant un segment modeste en termes absolus, croîtront à un CAGR de 11,28 % jusqu'en 2031, le taux le plus rapide parmi tous les types de restauration, à mesure que les opérateurs éliminent les coûts de loyer et de main-d'œuvre associés aux installations de restauration sur place. Le modèle s'aligne sur l'économie des plateformes d'agrégateurs : les concepts exclusivement axés sur la livraison optimisent les agencements de cuisine pour le débit des commandes, réduisant le temps de préparation et améliorant les indicateurs de vitesse de livraison que les plateformes récompensent par des classements de recherche plus élevés. Les détaillants entrent également dans ce segment, l'acquisition de Nice Ice par X5 Retail Group positionnant l'entreprise pour produire 40 000 repas par jour. Les boulangeries, les glaceries et les bars à jus et smoothies occupent des positions de niche au sein des restaurants à service rapide, répondant à la demande d'occasions de collation plutôt qu'au remplacement de repas. La composition par type de restauration continuera de s'orienter vers les restaurants à service rapide et les cuisines fantômes à mesure que l'inflation soutient la demande de formats axés sur le rapport qualité-prix et que la pénétration de la livraison s'approfondit, laissant les restaurants à service complet se différencier par l'expérience ou le positionnement haut de gamme justifiant des tickets moyens plus élevés.

Par point de vente : la fragmentation des indépendants persiste, les chaînes s'accélèrent via la franchise

Les points de vente indépendants détenaient 64,68 % de part de marché en 2025, reflétant le paysage fragmenté de la restauration hors domicile en Russie, où les cafés familiaux, les restaurants de quartier et les restaurants à service rapide à emplacement unique dominent en dehors de Moscou et Saint-Pétersbourg. Cependant, les points de vente en chaîne se développeront à un CAGR de 10,62 % jusqu'en 2031, dépassant la croissance globale du marché de 9,34 %, car le capital institutionnel et les modèles de franchise favorisent les concepts évolutifs. Les opérateurs en chaîne bénéficient de l'adoption technologique ; les systèmes de point de vente iiko et R-Keeper servent respectivement plus de 66 000 et 65 000 établissements, ce qui réduit les coûts de main-d'œuvre et améliore le débit, des avantages que les indépendants peinent à reproduire. L'expansion de Vkusno & Tochka à plus de 900 points de vente fin 2024, avec un objectif de 1 000 d'ici 2026, illustre la vitesse à laquelle les chaînes nationales peuvent se développer lorsqu'elles sont soutenues par une direction expérimentée et des chaînes d'approvisionnement localisées.

Les opérateurs indépendants font face à une compression des marges due à l'inflation : les coûts alimentaires en hausse de 11,68 % en glissement annuel et l'inflation des services à 12,67 %, qu'ils ne peuvent pas compenser par des remises sur volume ou un approvisionnement centralisé, selon Trading Economics Russia Inflation. Les charges de conformité pèsent également lourdement sur les indépendants : les réglementations de sécurité alimentaire TR CU 021/2011 de Rospotrebnadzor imposent la mise en œuvre du système HACCP et des inspections périodiques, ajoutant 500 000 à 2 000 000 RUB (5 500 à 22 000 USD) annuellement par point de vente, des coûts que les opérateurs en chaîne répartissent sur des centaines d'emplacements. L'expansion régionale des opérateurs en chaîne, les projets de food halls ayant ouvert 20 nouveaux emplacements en 2023, dont 15 dans des villes régionales, et lancé 33 projets supplémentaires en 2024, apporte une gestion professionnelle et des investissements en capital sur des marchés où les indépendants ne faisaient auparavant face à aucune concurrence. Le glissement structurel vers les points de vente en chaîne s'accélérera à mesure que les plateformes d'agrégateurs privilégieront les partenariats avec des opérateurs multi-emplacements capables de garantir une qualité constante et une vitesse de livraison, laissant les indépendants se différencier par une spécialisation hyperlocale ou des cuisines de niche.

Par emplacement : la densité des sites autonomes reflète les réalités de l'empreinte urbaine

Les emplacements autonomes représentent 73,76 % des revenus du marché en 2025, reflétant la domination de l'immobilier de restauration en rez-de-chaussée et à usage spécifique dans les principaux centres urbains de Russie. Cette concentration est une conséquence de l'héritage de l'urbanisme soviétique, qui a créé des corridors résidentiels et commerciaux denses adaptés aux implantations de restaurants à service rapide et de cafés autonomes plutôt qu'aux centres commerciaux à usage mixte. Le format d'emplacement de voyage, bien que modeste en termes absolus, devrait croître au taux le plus rapide, soit un CAGR de 10,35 % jusqu'en 2031, porté par la reprise du tourisme intérieur russe : 68,9 millions de voyages intérieurs ont été enregistrés au cours des neuf premiers mois de 2025, en hausse de 5 % en glissement annuel, le territoire de Krasnodar (7,45 millions de voyages) et Saint-Pétersbourg (5,4 millions de voyages) se classant respectivement comme les deuxième et troisième destinations les plus visitées, selon Xinhua, novembre 2025.

Les emplacements de loisirs, couvrant la restauration dans les parcs, les lieux de divertissement et les sites culturels, gagnent en importance stratégique à mesure que les tendances du tourisme intérieur se croisent avec la premiumisation dans les loisirs urbains. L'ouverture phare de Vkusno & Tochka sur la Pouchkinskaya Naberejnaïa rénovée dans le parc Gorki à Moscou (mars 2026) illustre cette tendance : l'implantation de formats de restauration rapide dans des destinations de loisirs à fort trafic offre à la fois une certitude de fréquentation et une visibilité de marque dans des contextes associés à des expériences consommateurs positives. Les emplacements de commerce de détail, la restauration dans les centres commerciaux, font face à des vents contraires structurels à mesure que la fréquentation des centres commerciaux diminue ; Teremok a signalé que 25 % de ses points de vente en centres commerciaux ont connu des baisses de chiffre d'affaires en 2025 en raison de la réduction de la fréquentation, même si les revenus de livraison ont augmenté de 19,5 %. La restauration liée à l'hébergement reste le format le plus haut de gamme et le moins sensible aux prix, bénéficiant de la reprise des voyages d'affaires intérieurs et de la demande d'hôtellerie de villégiature dans le sud de la Russie.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par modèle de service : l'économie de la livraison remodèle l'architecture opérationnelle

Le service sur place commandait 53,76 % de part de marché en 2025, reflétant la préférence des consommateurs pour la restauration expérientielle et les occasions sociales, mais les canaux de livraison croîtront à un CAGR de 10,84 % jusqu'en 2031, portés par l'expansion des plateformes d'agrégateurs et la prolifération des dark stores. Yandex Eda a atteint 112 villes avec plus de 14 000 restaurants partenaires et 4,6 millions d'utilisateurs actifs au quatrième trimestre 2024, générant 84,8 milliards RUB (935 millions USD) de revenus, en hausse de 64 % en glissement annuel, tandis que le marché global de la livraison de repas en ligne a atteint 8,7 milliards USD en 2024. Dark stores : Samokat a déployé 2 300, Yandex Lavka 550, Vkusville 218 d'ici fin 2024. Les promesses de livraison en 15 minutes permettent une compression des coûts sur le dernier kilomètre et permettent aux agrégateurs d'offrir des taux de commission compétitifs, rendant la livraison économiquement viable pour les petits restaurants. Les formats à emporter et en drive occupent un terrain intermédiaire, séduisant les consommateurs pressés en quête de commodité sans frais de livraison, bien que ces canaux manquent des investissements en infrastructure et des effets de plateforme qui stimulent la croissance de la livraison.

L'acquisition par X5 Retail Group de l'installation de production Nice Ice en avril 2024, une installation de 4 200 mètres carrés produisant 7 000 repas par jour, extensible à 70 000, illustre comment les détaillants entrent dans le segment des plats prêts à consommer avec des chaînes d'approvisionnement verticalement intégrées qui concurrencent directement la restauration traditionnelle. La reprise de la restauration sur place fait face à des vents contraires liés au déclassement induit par l'inflation : les dépenses des consommateurs dans les cafés et restaurants ont décélré d'une croissance de 23 % à 6,2 % en glissement annuel en décembre 2025, signalant que les ménages sensibles aux prix réduisent leurs dépenses discrétionnaires en restauration, selon Sberbank Consumer Trends 2024. La reprise du tourisme, avec 78,3 millions de voyages intérieurs en 2024, en hausse de 7,8 %, générant 3,5 billions RUB (41 milliards USD) de dépenses, compense partiellement cette tendance, car les touristes dînent hors domicile 2 à 3 fois par jour contre 0,5 à 1 fois pour les résidents, concentrant la demande à Moscou (25,3 millions de visiteurs, en hausse de 8,5 %) et dans d'autres destinations à fort trafic, selon Rostourism Tourism Statistics 2024.

Analyse géographique

Le marché de la restauration hors domicile en Russie présente une concentration géographique prononcée, Moscou et Saint-Pétersbourg représentant une part disproportionnée du chiffre d'affaires en raison de revenus des ménages plus élevés, du trafic touristique et de la densité des opérateurs en chaîne. Moscou a accueilli 25,3 millions de visiteurs en 2024, en hausse de 8,5 % en glissement annuel, générant une demande pour les formats de restauration rapide et de restauration décontractée à proximité des sites touristiques, des hubs de transport et des hôtels, selon le Département du tourisme de Moscou. L'infrastructure de restauration hors domicile de la capitale est la plus mature du pays, les plateformes d'agrégateurs comme Yandex Eda atteignant une couverture quasi universelle et les entrepôts sombres permettant une livraison en 15 minutes dans la plupart des arrondissements. Saint-Pétersbourg reproduit cette dynamique à plus petite échelle, bénéficiant du tourisme culturel et d'une concentration de successeurs de marques internationales tels que Stars Coffee et Vkusno & Tochka. Les villes régionales, notamment Iekaterinbourg, Novossibirsk, Kazan et Rostov-sur-le-Don, connaissent une croissance accélérée à mesure que les opérateurs en chaîne s'étendent au-delà des deux plus grandes métropoles : des projets de halles alimentaires ont ouvert 15 nouveaux emplacements dans des villes régionales en 2023 et 33 projets supplémentaires ont été lancés en 2024, apportant une gestion professionnelle et des investissements en capital sur des marchés auparavant sous-desservis.

Les villes de deuxième et troisième rang représentent la frontière de l'expansion du marché, portée par la pénétration des plateformes d'agrégateurs — Samokat s'est implanté à Kourgan, Iochkar-Ola, Pskov et Petrozavodsk en 2024 — et l'adoption du modèle de franchise qui abaisse les barrières à l'entrée pour les entrepreneurs locaux. Cependant, ces marchés font face à des vents contraires structurels : les revenus des ménages sont inférieurs à ceux de Moscou et Saint-Pétersbourg, l'inflation affecte de manière disproportionnée les revenus inférieurs à la moyenne, et les coûts de la chaîne d'approvisionnement sont plus élevés en raison de distances de distribution plus longues. La croissance du marché de la franchise dans la restauration et la livraison en franchise signale que l'expansion régionale s'accélère, mais les opérateurs doivent adapter leurs menus et leur tarification au pouvoir d'achat local. La reprise du tourisme intérieur — 78,3 millions de voyages en 2024, en hausse de 7,8 %, générant 3,5 billions RUB (41 milliards USD) de dépenses — bénéficie aux destinations régionales telles que les stations balnéaires de la mer Noire, les villes de l'Anneau d'Or et les pôles de tourisme naturel sibériens, où les pics de demande saisonniers stimulent le chiffre d'affaires de la restauration hors domicile, selon les statistiques touristiques 2024 de Rostourisme.

Les disparités géographiques dans l'adoption des technologies façonnent également les trajectoires de croissance : Moscou et Saint-Pétersbourg sont en tête pour la pénétration des paiements sans espèces et le déploiement des systèmes de point de vente (iiko et R-Keeper desservent respectivement plus de 66 000 et 65 000 établissements), tandis que les villes régionales affichent des taux d'adoption plus faibles, limitant l'efficacité opérationnelle. Les opérateurs régionaux, en revanche, s'appuient davantage sur des processus manuels et font face à des délais de retour sur investissement plus longs pour les investissements technologiques. Le schéma de croissance géographique restera centré sur Moscou en termes absolus, mais les villes régionales contribueront à une part croissante de la croissance incrémentale à mesure que les opérateurs en chaîne et les plateformes d'agrégateurs étendent leur portée, que les modèles de franchise se multiplient et que le tourisme intérieur soutient la demande sur les marchés secondaires.

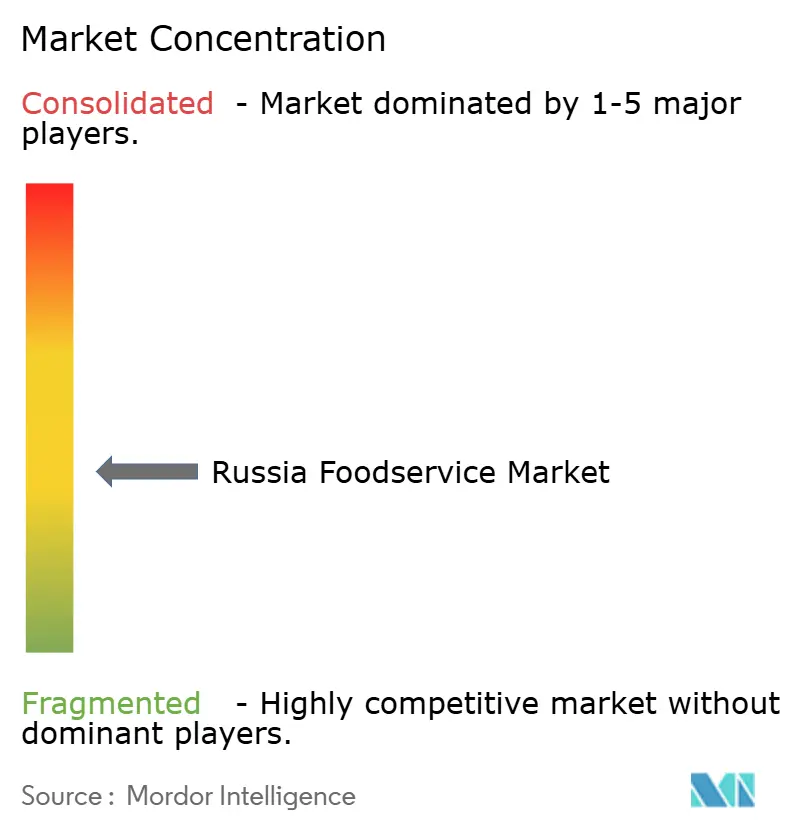

Paysage concurrentiel

Le marché de la restauration hors domicile en Russie présente une fragmentation modérée, indiquant que les cinq premiers acteurs — Restaurant Brands International (Burger King Russia), Rosinter Restaurants, Vkusno & Tochka, Stars Coffee et les opérations héritées de Yum! Brands — détiennent une part significative mais non dominante. La concurrence s'est intensifiée après le retrait des marques occidentales, les chaînes nationales et les entrepreneurs se mobilisant agressivement pour capter les parts de marché libérées : Vkusno & Tochka a absorbé plus de 900 anciens emplacements McDonald's et généré 187,4 milliards RUB (2,07 milliards USD) de chiffre d'affaires en 2024, tandis que Stars Coffee a repris 82 anciens points de vente Starbucks et s'est étendue au-delà de Moscou et Saint-Pétersbourg. Les modèles de franchise sont devenus la stratégie de croissance dominante, la franchise dans la restauration et la livraison ayant connu une forte progression au sein d'un marché de la franchise plus large, permettant une expansion géographique rapide sans l'intensité capitalistique des points de vente détenus en propre.

L'adoption des technologies différencie les leaders des retardataires : les opérateurs déployant des systèmes de point de vente comme iiko (plus de 66 000 établissements) et R-Keeper (plus de 65 000 dans le monde) réalisent des économies de coûts de main-d'œuvre de 15 à 20 % grâce à la prise de commandes automatisée et à la gestion des stocks, comprimant les délais de retour sur investissement à moins de 18 mois et libérant du capital pour le développement de nouvelles unités. Les opportunités de marché inexploitées se concentrent dans les villes de deuxième et troisième rang où les plateformes d'agrégateurs ont récemment étendu leur couverture — Samokat s'est implanté à Kourgan, Iochkar-Ola, Pskov et Petrozavodsk en 2024 — et où la pénétration de la franchise reste faible par rapport à Moscou et Saint-Pétersbourg. Les cuisines fantômes représentent une autre frontière, le segment devant croître à un TCAC de 10,76 % jusqu'en 2031, mais peu d'opérateurs ont développé des concepts exclusivement axés sur la livraison au-delà des marchés pilotes.

Les distributeurs empiètent également sur la restauration traditionnelle : l'acquisition par X5 Retail Group de l'installation de production Nice Ice en avril 2024 positionne l'entreprise pour produire 40 000 repas par jour (extensible à 70 000) et capter 9 % du marché combiné des plats prêts à consommer en grande distribution et en HoReCa d'ici 2026, en s'appuyant sur des chaînes d'approvisionnement intégrées verticalement et une prévision de la demande en temps réel. Les perturbateurs émergents comprennent des chaînes régionales comme Teremok (crêpes russes) et Kroshka Kartoshka (pommes de terre au four) qui mettent en avant les ingrédients locaux et l'authenticité culturelle, se différenciant des formats occidentaux et séduisant les consommateurs en quête de rapport qualité-prix sans sacrifier la qualité perçue. Le paysage concurrentiel continuera de se consolider autour des opérateurs maîtrisant l'économie de la franchise, déployant des technologies pour réduire la dépendance à la main-d'œuvre et obtenant des conditions favorables auprès des plateformes d'agrégateurs, tandis que les indépendants feront face à une érosion de leurs marges et à une perte de parts de marché en l'absence de différenciation ou de positionnement hyperlocal.

Leaders du secteur de la restauration hors domicile en Russie

Restaurant Brands International Inc.

Rosinter Restaurants Holding PJSC

Vkusno & Tochka JSC

Stars Coffee LLC

Yum! Brands Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : Vkusno and Tochka a ouvert son 5e restaurant à Irkoutsk, avec un 6e prévu dans le district de Novo-Lenino ; l'entreprise a investi plus de 1 milliard RUB dans l'oblast d'Irkoutsk, s'engageant à ouvrir 8 emplacements au total sur 5 ans et à créer environ 600 emplois.

- Août 2025 :

Kroshka Kartoshka,

un restaurant de restauration rapide, a ouvert dans le nouveau terminal de l'aéroport de Gelendzhik. Situé dans la salle de départ au premier étage, l'établissement s'étend sur près de 70 m². Les passagers peuvent profiter d'une variété d'offres, des plats de pommes de terre russes et internationaux aux soupes, sandwichs, salades, desserts et boissons. - Juillet 2025 : Khleburger a lancé son premier point de vente pour une nouvelle chaîne de restauration rapide à Vladivostok, marquant son entrée sur le marché concurrentiel des restaurants à service rapide de la région.

- Avril 2024 : X5 Retail Group a acquis l'installation de production Nice Ice dans le district de Vsevolozhsky, région de Leningrad, une cuisine intelligente de 4 200 mètres carrés produisant 7 000 repas prêts à consommer par jour avec une capacité installée extensible à 70 000. L'installation produit des salades, des petits-déjeuners, des plats chauds, des entrées, des sandwichs et des desserts pour les chaînes Pyaterochka et Perekrestok, positionnant X5 pour accroître sa part dans le marché combiné de la vente au détail et des plats prêts à consommer HoReCa.

Périmètre du rapport sur le marché de la restauration hors domicile en Russie

Le marché russe de la restauration hors domicile comprend les établissements qui préparent et servent des aliments et des boissons pour une consommation immédiate via des formats de restauration sur place, à emporter et en livraison. Le marché est segmenté par type de restauration, point de vente, emplacement et type de service. Par type de restauration, le marché comprend les cafés et bars, les cuisines fantômes, les restaurants à service complet et les restaurants à service rapide. Les cafés et bars sont en outre segmentés en bars et pubs, cafés, bars à jus, smoothies et desserts, et cafés et salons de thé spécialisés. Les restaurants à service complet sont catégorisés par cuisine en asiatique, européenne, latino-américaine, moyen-orientale, nord-américaine et autres cuisines de restaurants à service complet. Les restaurants à service rapide sont segmentés en boulangeries, burgers, glaces, cuisines à base de viande, pizzas et autres cuisines de restaurants à service rapide. Sur la base du point de vente, le marché est divisé en points de vente en chaîne et points de vente indépendants. Par emplacement, le marché couvre les emplacements de loisirs, d'hébergement, de commerce de détail, autonomes et de voyage. Sur la base du type de service, le marché est segmenté en restauration sur place, à emporter et en livraison. Le rapport analyse la taille du marché et les prévisions pour le marché de la restauration hors domicile en Russie à travers ces segments. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (millions USD).

| Points de vente en chaîne |

| Points de vente indépendants |

| Restauration sur place |

| Vente à emporter |

| Livraison |

| Service au volant |

| Restaurants à service complet | Asiatique |

| Européenne | |

| Latino-américaine | |

| Moyen-orientale | |

| Nord-américaine | |

| Autres cuisines de restaurants à service complet | |

| Restauration rapide | Boulangeries |

| Burgers | |

| Glaces | |

| Cuisine à base de viande | |

| Autres cuisines de restauration rapide | |

| Cafés et bars | Bars et pubs |

| Cafés | |

| Jus, smoothies et desserts | |

| Café et thé de spécialité | |

| Cuisines fantômes (niveau global uniquement) |

| Par point de vente | Points de vente en chaîne | |

| Points de vente indépendants | ||

| Par modèle de service | Restauration sur place | |

| Vente à emporter | ||

| Livraison | ||

| Service au volant | ||

| Par type de restauration | Restaurants à service complet | Asiatique |

| Européenne | ||

| Latino-américaine | ||

| Moyen-orientale | ||

| Nord-américaine | ||

| Autres cuisines de restaurants à service complet | ||

| Restauration rapide | Boulangeries | |

| Burgers | ||

| Glaces | ||

| Cuisine à base de viande | ||

| Autres cuisines de restauration rapide | ||

| Cafés et bars | Bars et pubs | |

| Cafés | ||

| Jus, smoothies et desserts | ||

| Café et thé de spécialité | ||

| Cuisines fantômes (niveau global uniquement) | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché de la restauration hors domicile en Russie d'ici 2031 ?

Le marché de la restauration hors domicile en Russie devrait atteindre 62,86 milliards USD d'ici 2031, contre 40,22 milliards USD en 2026.

Qu'est-ce qui stimule la croissance de la restauration hors domicile en Russie jusqu'en 2031 ?

La croissance est soutenue par l'expansion des restaurants à service rapide nationaux, la pénétration des plateformes de livraison, l'adoption des technologies et une demande plus forte axée sur le rapport qualité-prix.

Quel format de restauration génère le plus de revenus en Russie ?

Les restaurants à service rapide ont dominé le marché de la restauration hors domicile en Russie avec 54,72 % des revenus en 2025.

Quel modèle de service connaît la croissance la plus rapide dans la restauration hors domicile en Russie ?

La livraison est le modèle de service à la croissance la plus rapide, avec un CAGR projeté de 10,84 % jusqu'en 2031.

Pourquoi les points de vente en chaîne gagnent-ils du terrain en Russie ?

Les chaînes se développent plus rapidement car elles peuvent recourir à un approvisionnement centralisé, au déploiement de franchises, aux systèmes de commande numérique et à des processus de conformité plus solides.

Dernière mise à jour de la page le: